下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:39

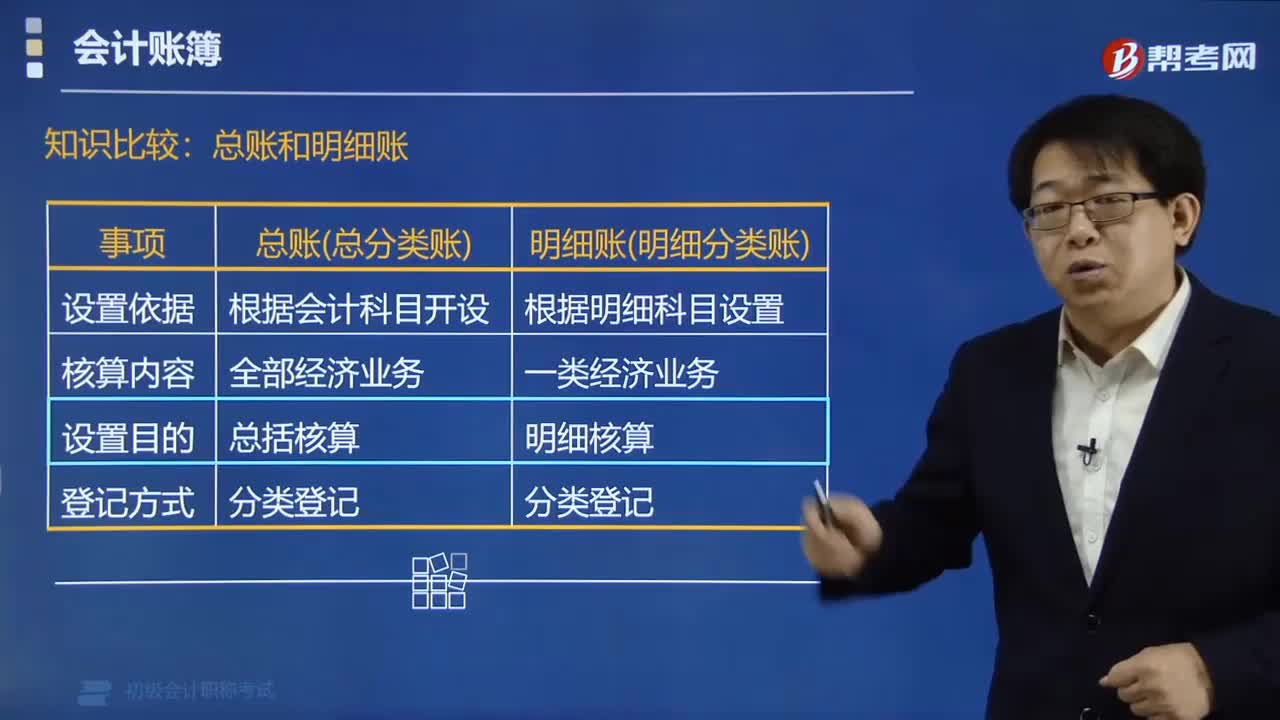

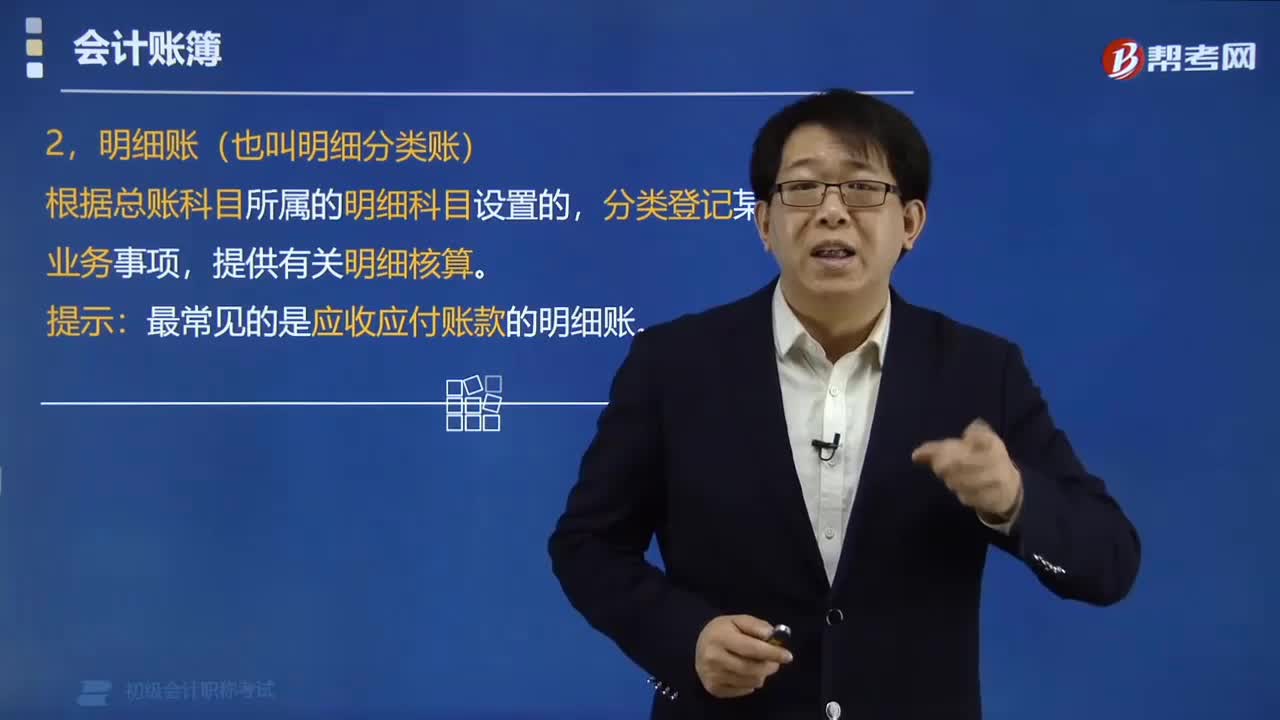

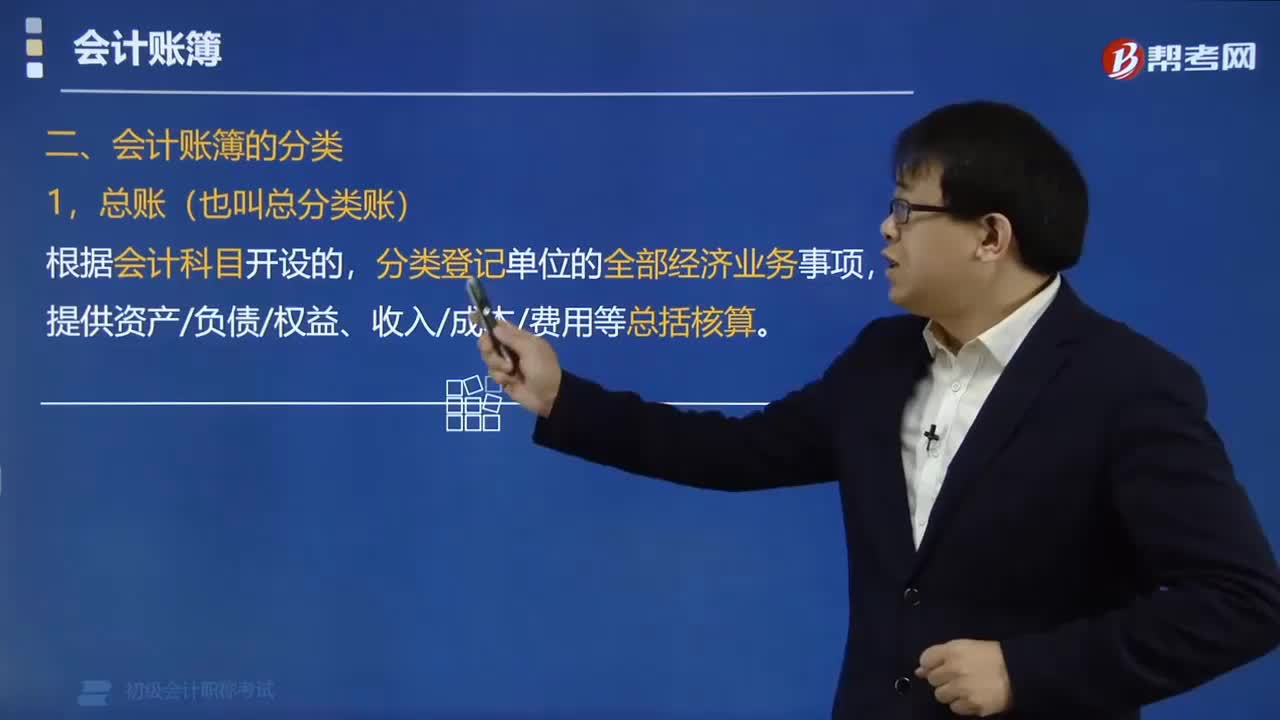

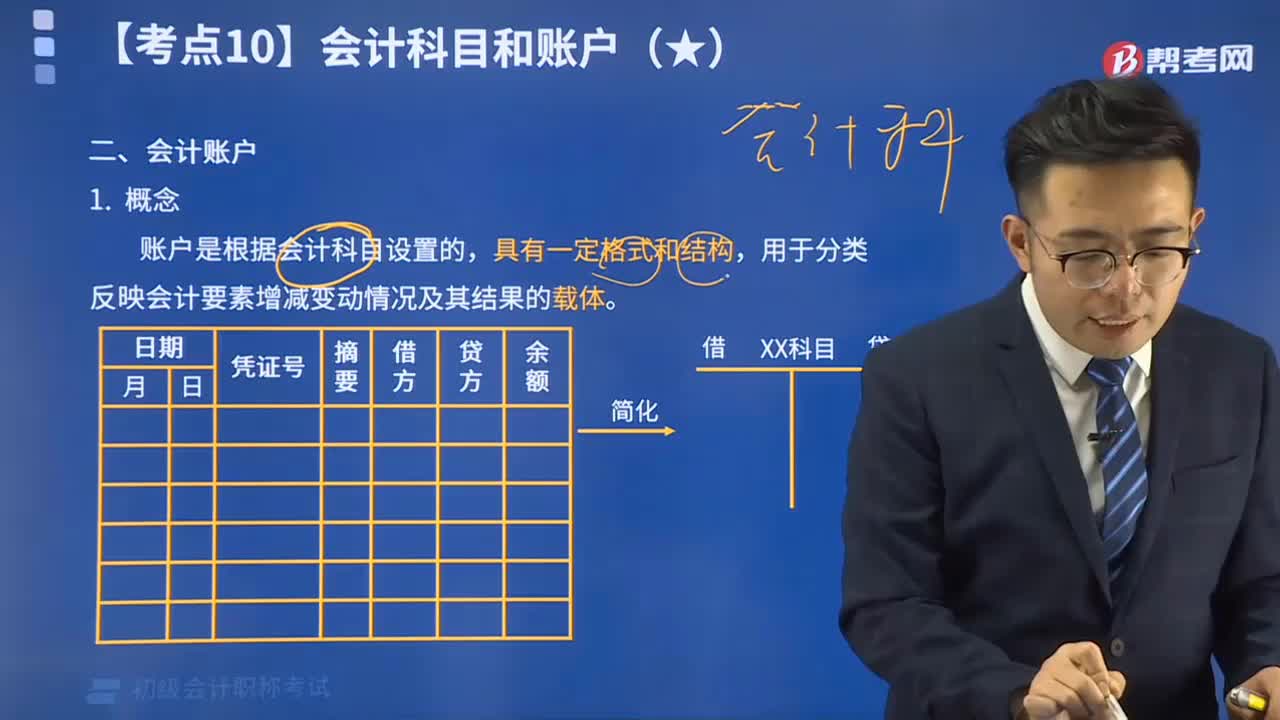

03:39什么是会计账户?:什么是会计账户?会计账户是根据会计科目设置的,会计科目是账户的名称,同会计科目分类相对应,账户可以根据其核算的经济内容、提供信息的详细程度及其统驭关系进行分类。会计科目和会计账户不加严格区分,下面是针对初级会计考试的知识点举出的例题,【例题•单选题】账户设置的依据是()。A.会计科目,B.会计要素,C.会计对象。D.会计主体【解析】会计账户是根据会计科目设置的

03:14

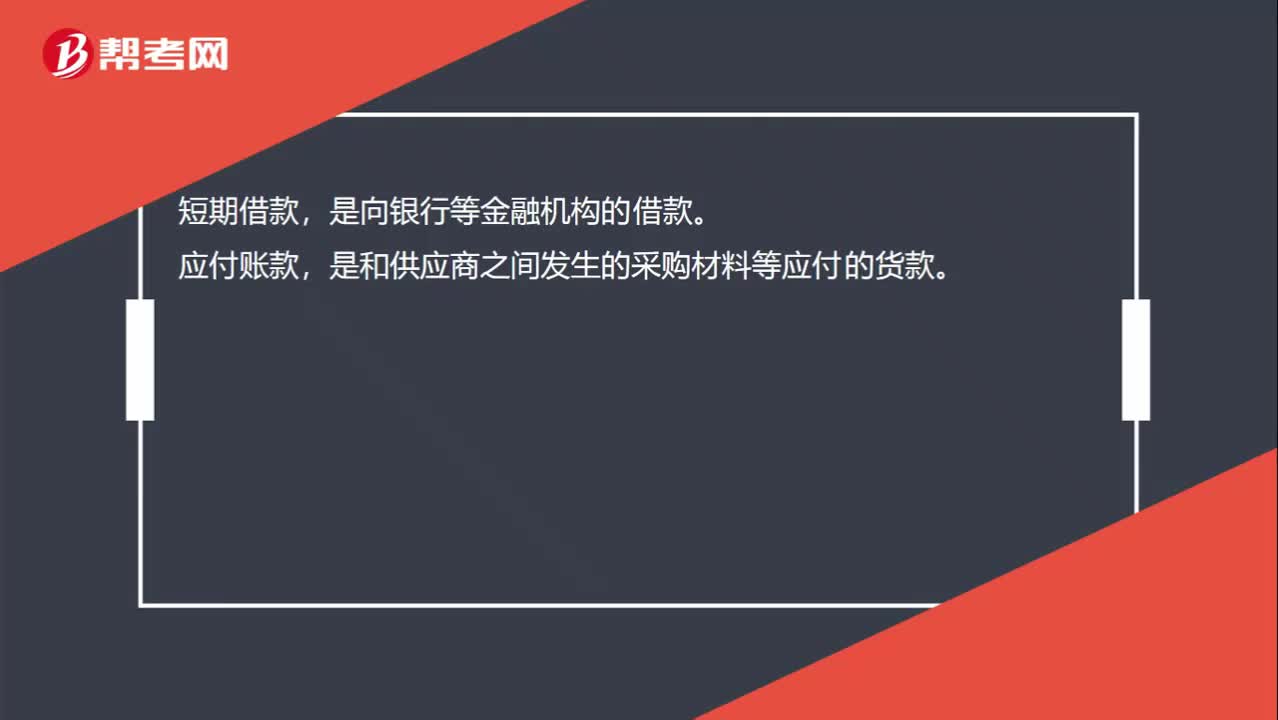

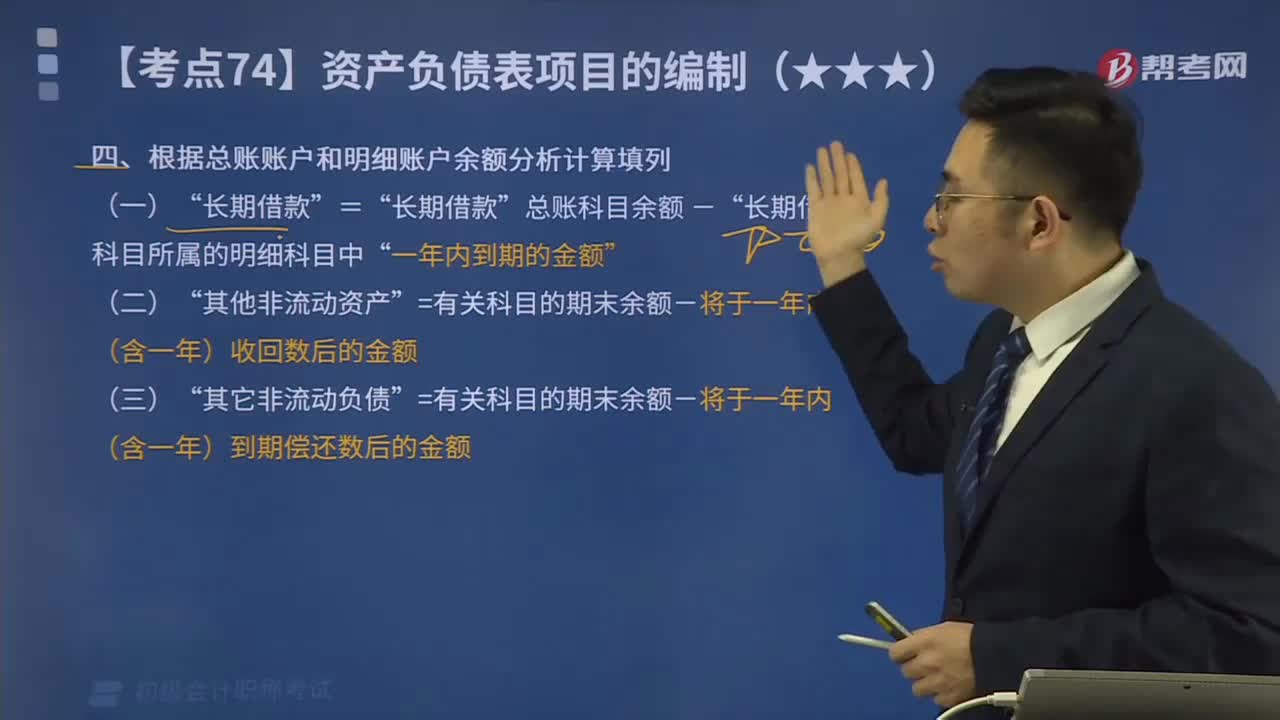

03:14怎样根据总账账户和明细账户余额分析计算填列?:怎样根据总账账户和明细账户余额分析计算填列?期末余额”需要根据有关明细账户的期末余额分析计算填列。应收账款“预收账款“账户所属明细账户的期末借方余额合计数”账户中有关应收账款计提的坏账准备期末余额后的金额填列”总账科目余额-”长期借款“=有关科目的期末余额-将于一年内(含一年)收回数后的金额”=有关科目的期末余额-将于一年内(含一年)到期偿还数后的金额,短期借款项目=50万元

06:52

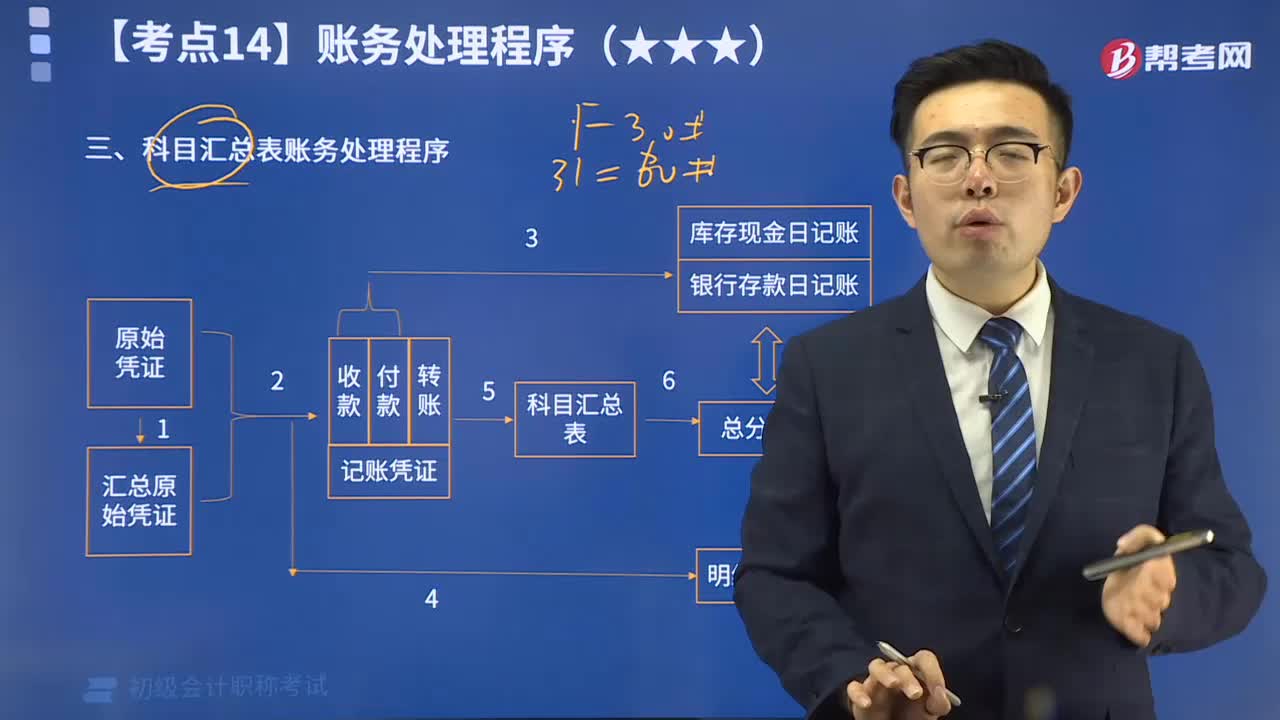

06:52科目汇总表账务处理程序的特点是什么?:科目汇总表账务处理程序的特点是:定期地将所有的记账凭证编制成科目汇总表,然后再根据科目汇总表登记总分类账。科目汇总表账务处理程序又称记账凭证汇总表账务处理程序,它是根据记账凭证定期编制科目汇总表,再根据科目汇总表登记总分类账的一种账务处理程序。根据各种记账凭证编制科目汇总表;根据科目汇总表登记总分类账;将库存现金日记账、银行存款日记账和明细分类账的余额同有关总分类账的余额核对相符;

05:27

05:27汇总记账凭证账务处理程序有什么优缺点?:汇总记账凭证账务处理程序有什么优缺点?汇总记账凭证账务处理程序的优点是:汇总记账凭证是指对一段时期内同类记账凭证进行定期汇总而编制的记账凭证。汇总记账凭证可以分为汇总收款凭证、汇总付款凭证和汇总转账凭证,汇总记账凭证账务处理程序的具体步骤,填制通用记账凭证,也可以填制收款凭证、付款凭证和转账凭证;根据收款凭证、付款凭证逐笔登记库存现金日记账和银行存款日记账;根据原始凭证、汇总原始凭证和记账凭证。

07:38

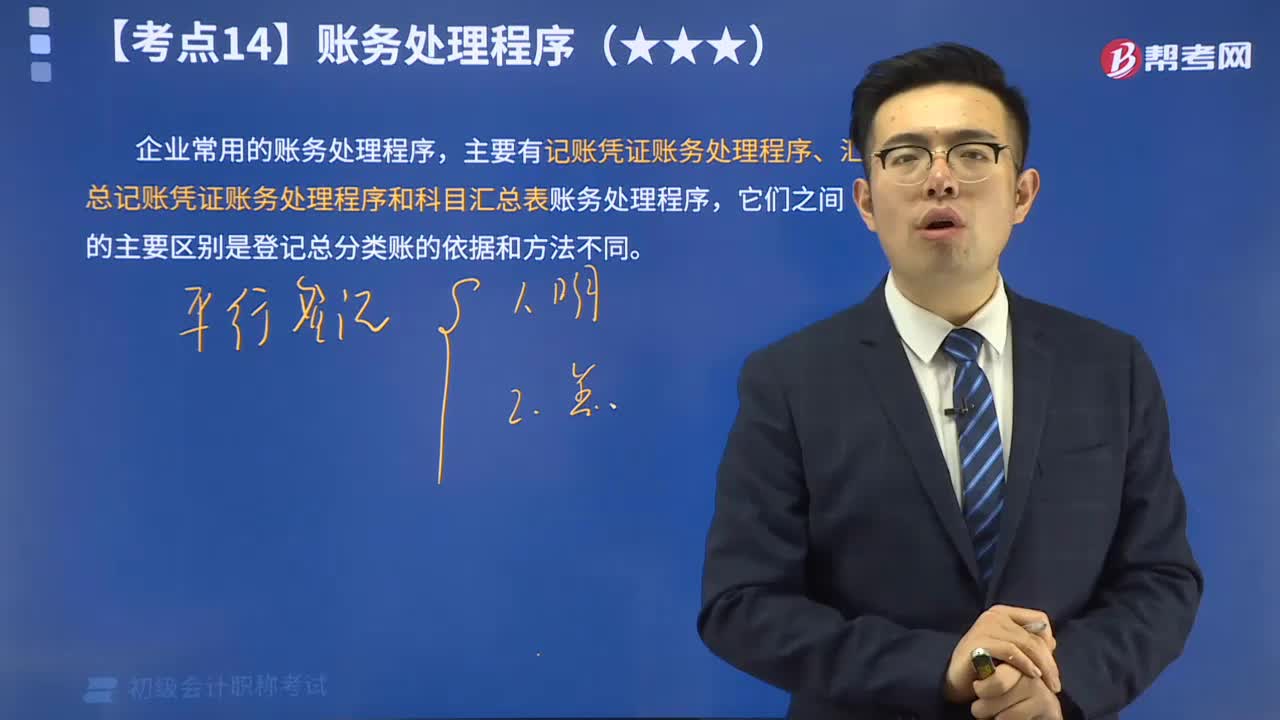

07:38记账凭证账务处理程序是指什么?:记账凭证账务处理程序是指什么?记账凭证账务处理程序是指对发生的经济业务,先根据原始凭证或汇总原始凭证填制记账凭证,再直接根据记账凭证登记总分类账的一种账务处理程序,主要有记账凭证账务处理程序、汇总记账凭证账务处理程序和科目汇总表账务处理程序,记账凭证账务处理程序一共有七个步骤,根据原始凭证填制汇总原始凭证;填制通用记账凭证,也可以填制收款凭证、付款凭证和转账凭证;

00:24

00:24记账凭证账务处理程序是什么?:记账凭证账务处理程序是什么?记账凭证账务处理程序是指发生的经济业务事项,都要根据原始凭证或汇总原始凭证编制记账凭证,然后根据记账凭证直接登记总分类账的一种账务处理程序。

01:41

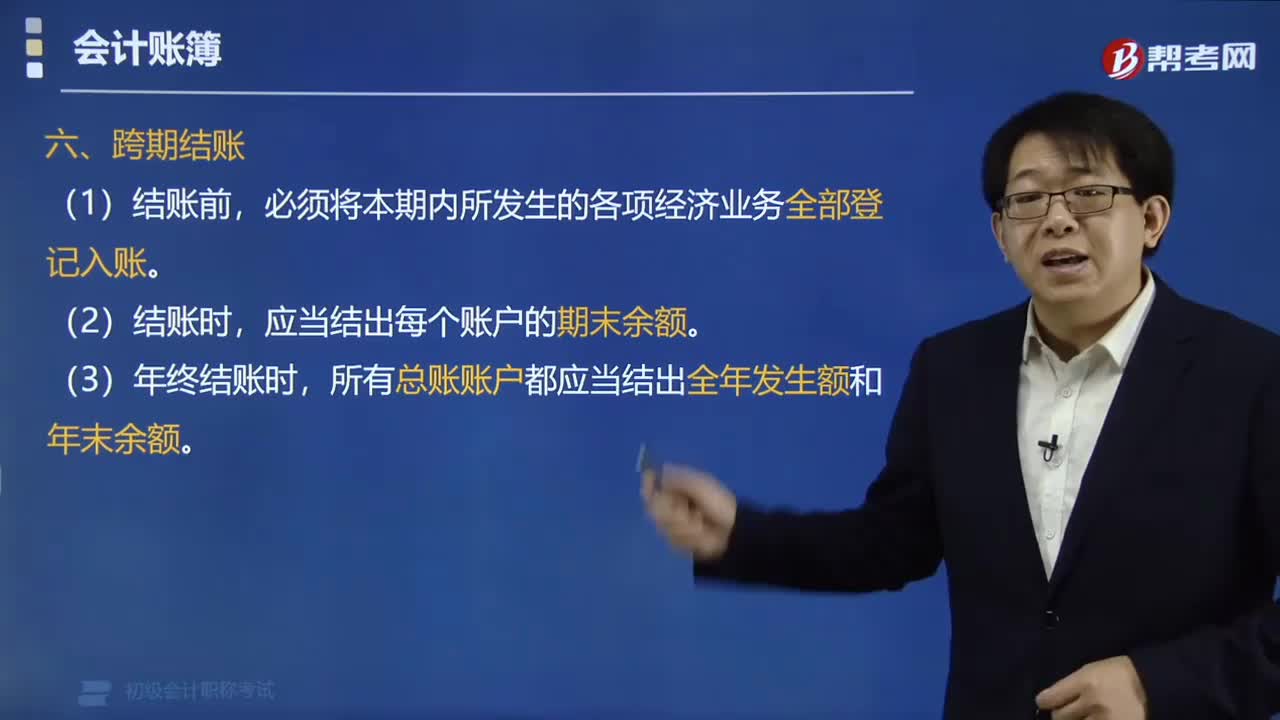

01:41会计账簿的跨期结账是指什么?:会计账簿的跨期结账是指什么?会计账簿的跨期结账是指在结账前,所有总账账户都应当结出全年发生额和年未余额。必须将本期内所发生的各项经济业务全部登记入账。(2)结账时,应当结出每个账户的期末余额。所有总账账户都应当结出全年发生额和年未余额。(4)年终结账时,要把各账户的余额结转到下一会计年度,结转下年”在下一会计年度新建有关会计账簿的第一行余额栏内填写上年结转的余额。

02:09

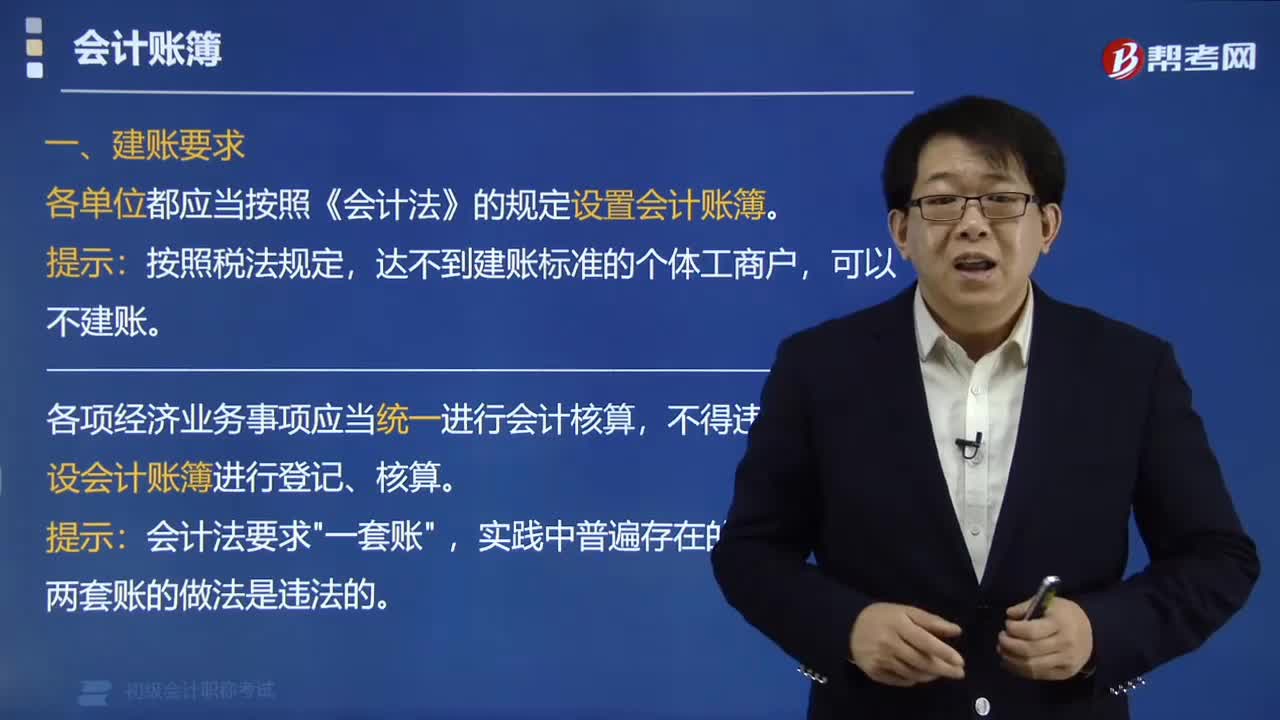

02:09会计账簿的建账要求是什么?:会计账簿的建账要求是什么?会计账簿的建账要求是各单位都应当按照《会计法》的规定设置会计账簿。会计核算的逻辑顺序。各单位都应当按照《会计法》的规定设置会计账簿:可以不建账,各项经济业务事项应当统一进行会计核算。【例题•单选题】依法建账,都应当按照《会计法》的规定设置会计账簿,B. 设置会计账簿的种类和具体要求,应当符合《会计法》和国家统一的会计制度的规定。

13:51

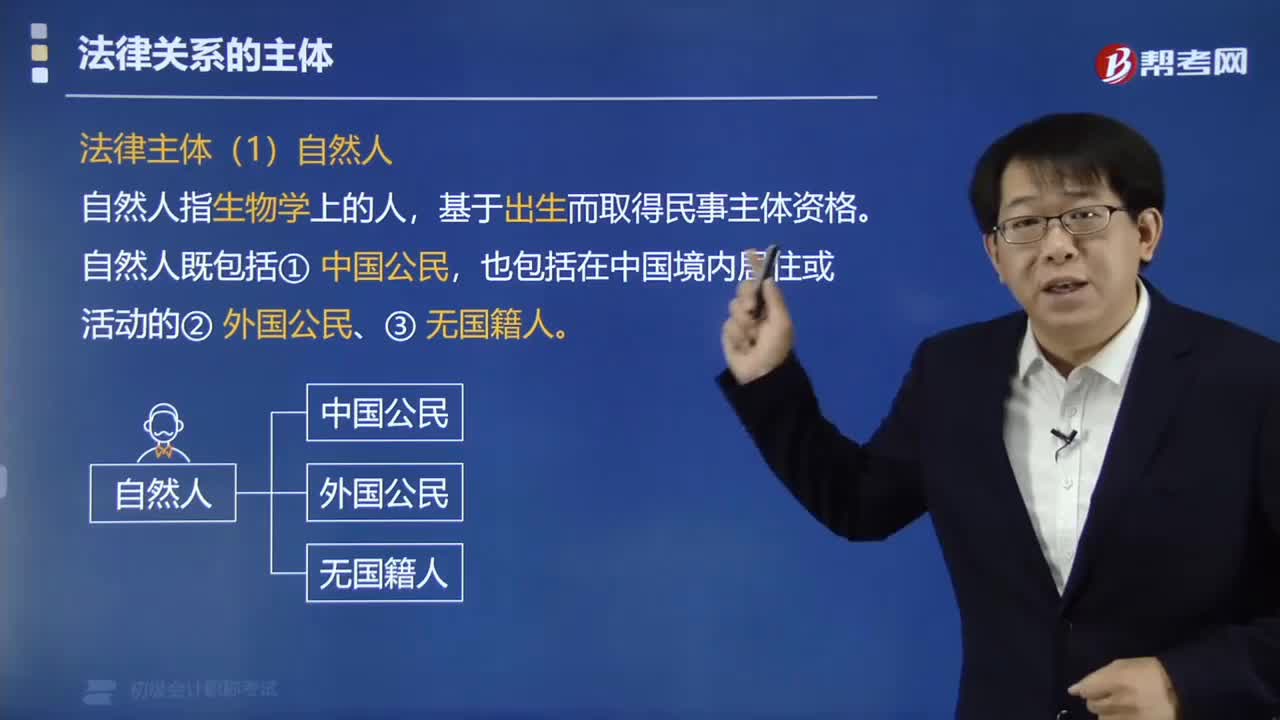

13:51法律关系的主体有哪些?:法律关系的主体指参加法律关系,依法享有权利和承担义务的当事人。一个法律关系至少有两个主体。自然人、组织、国家是法律关系的三大主体。自然人指生物学上的人。自然人既包括中国公民。二、法人组织。三、非法人组织,可以作为法律关系主体的有(),【解析】ABCD四个选项都可以成为法律关系的主体。不属于法律关系主体的是()不能成为法律关系的主体【单选题】下列主体中【解析】合伙企业不能独立承担民事责任

22:57

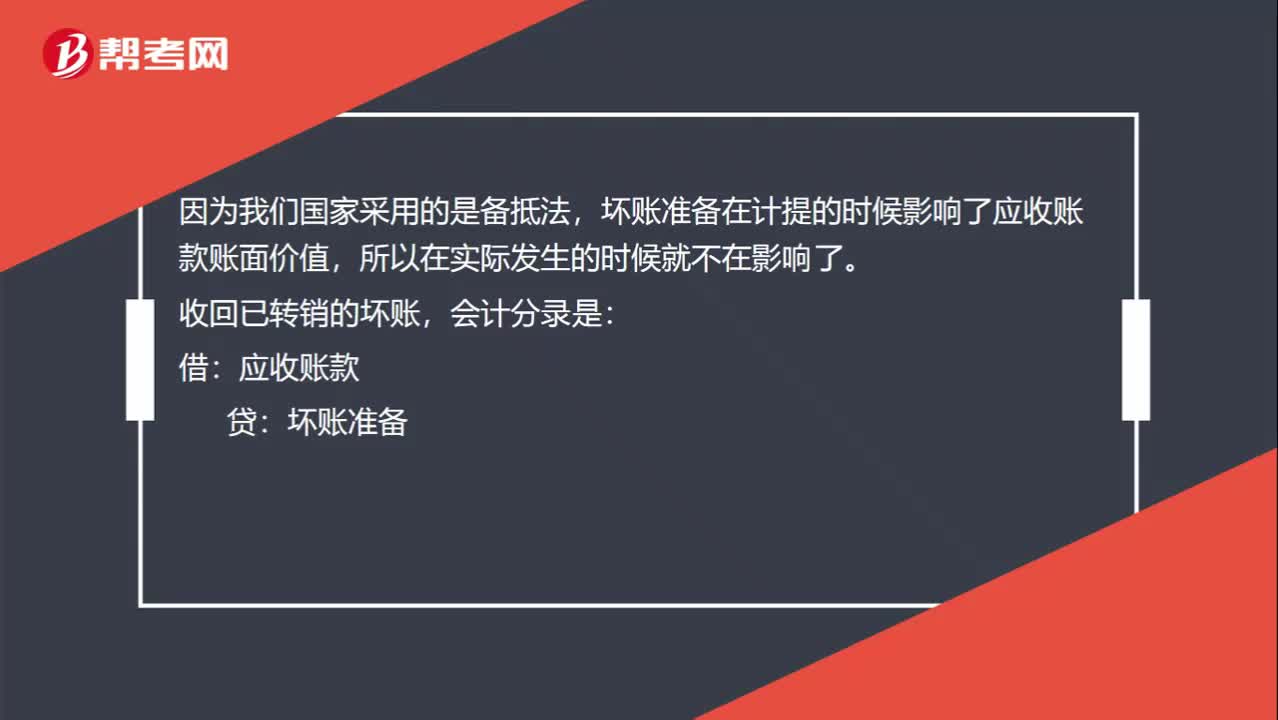

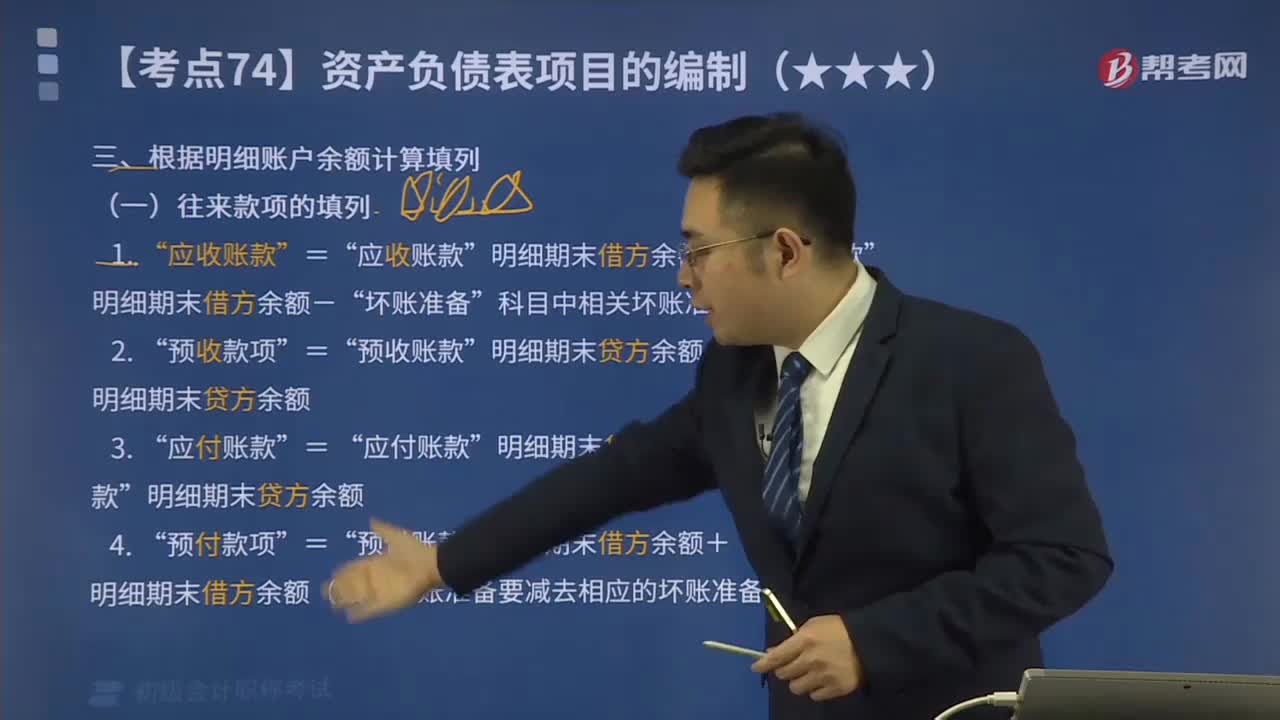

22:57带你掌握如何根据明细账户余额计算填列资产负债表?:带你掌握如何根据明细账户余额计算填列资产负债表?根据明细账科目余额计算填列的有:两个科目所属的相关明细科目的期末贷方余额计算填列”两个科目所属的相关明细科目的期末借方余额计算填列“明细期末借方余额-”科目中相关坏账准备期末余额”明细期末贷方余额+”明细期末贷方余额”明细期末借方余额+,明细期末借方余额(如有坏账准备要减去相应的坏账准备)。项目期末余额应列报的金额为( )万元”

07:44

07:44什么是预付账款?:预付账款是指企业按照购货合同的规定,预先以货币资金或货币等价物支付供应单位的款项。预付账款按实际付出的金额入账,如预付的材料、商品采购货款、必须预先发放的在以后收回的农副产品预购定金等。预付账款是一项流动资产。预付账款一般包括预付的货款、预付的购货定金。施工企业的预付账款主要包括预付工程款、预付备料款等。预付账款是指企业按照合同规定预付的款项“【提示】预付款项情况不多的企业”预付账款“

01:48

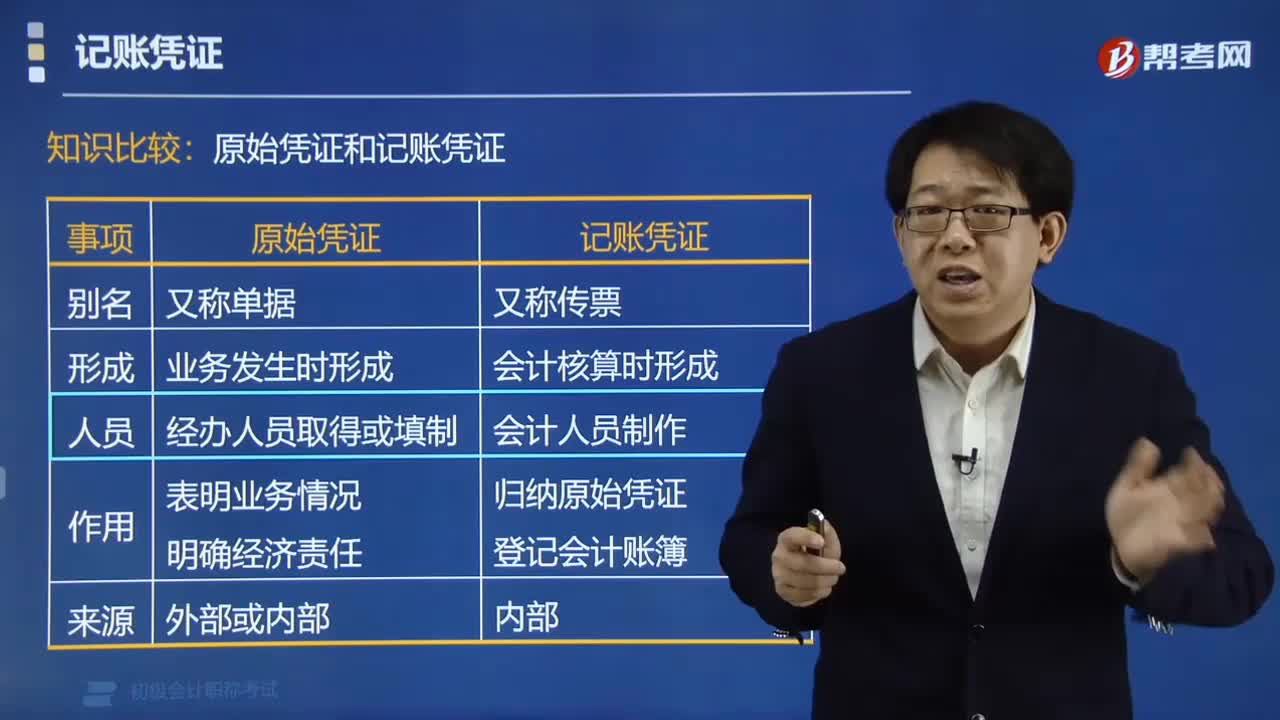

01:48视频解说借贷记账法下的账户对应关系与会计分录:账户的对应关系是指采用借贷记账法对每笔交易或事项进行记录时,相关账户之间形成的应借、应贷的相互关系。存在对应关系的账户称为对应账户。会计分录,简称分录,是对每项经济业务列示出应借、应贷的账户名称及其金额的一种记录。会计分录由应借应贷方向、相互对应的科目及其金额三个要素构成。在我国,会计分录记载于记账凭证中。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日