下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:19

00:19存货计划是什么?:存货计划是什么?存货计划是指企业以物资储备定额为基础,用最少的物资储备费用来进行其正常活动,保证生产过程不被干扰从而合理确定物资储备数量的计划。

00:32

00:32会计存货是什么?:会计存货是什么?存货是指企业在日常活动中持有以备出售的产成品或商品、处在生产过程中的产品在生产过程或提供劳务过程中耗用的材料和物料等,包括各类材料、在产品、半成品、产成品、商品以及包装物、低值易耗品、委托代销商品、委托加工物资等。

00:52

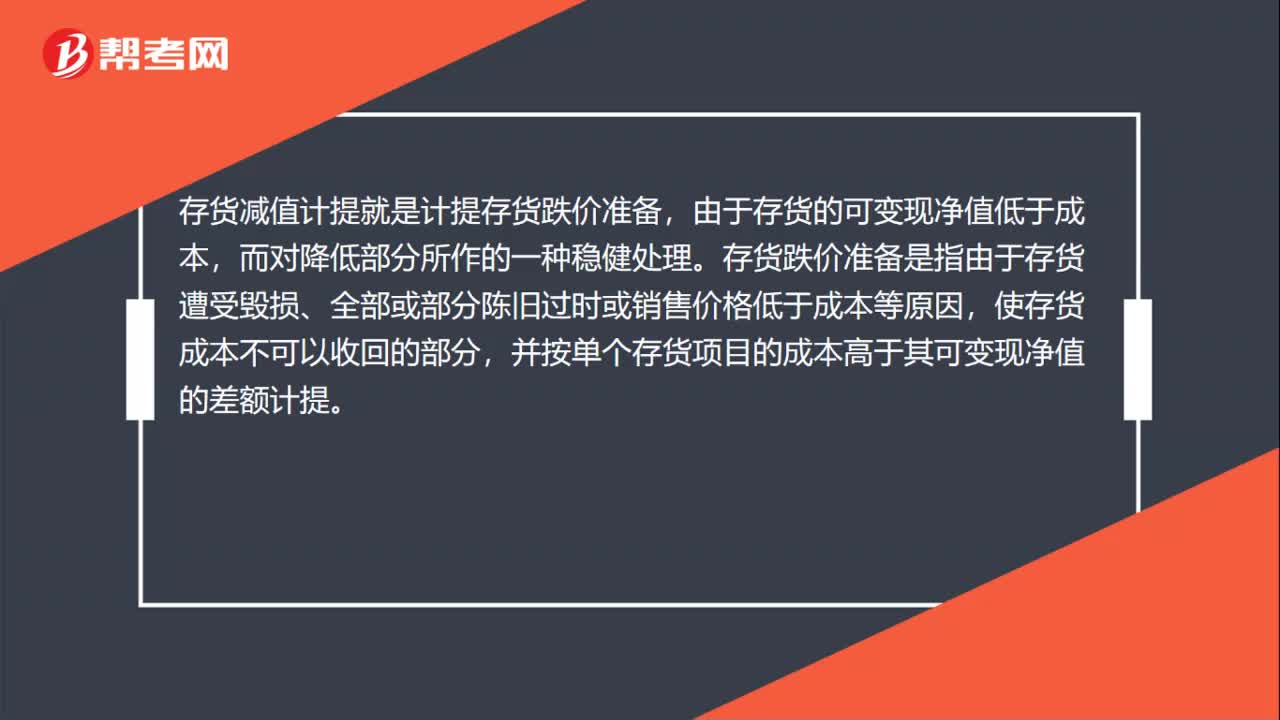

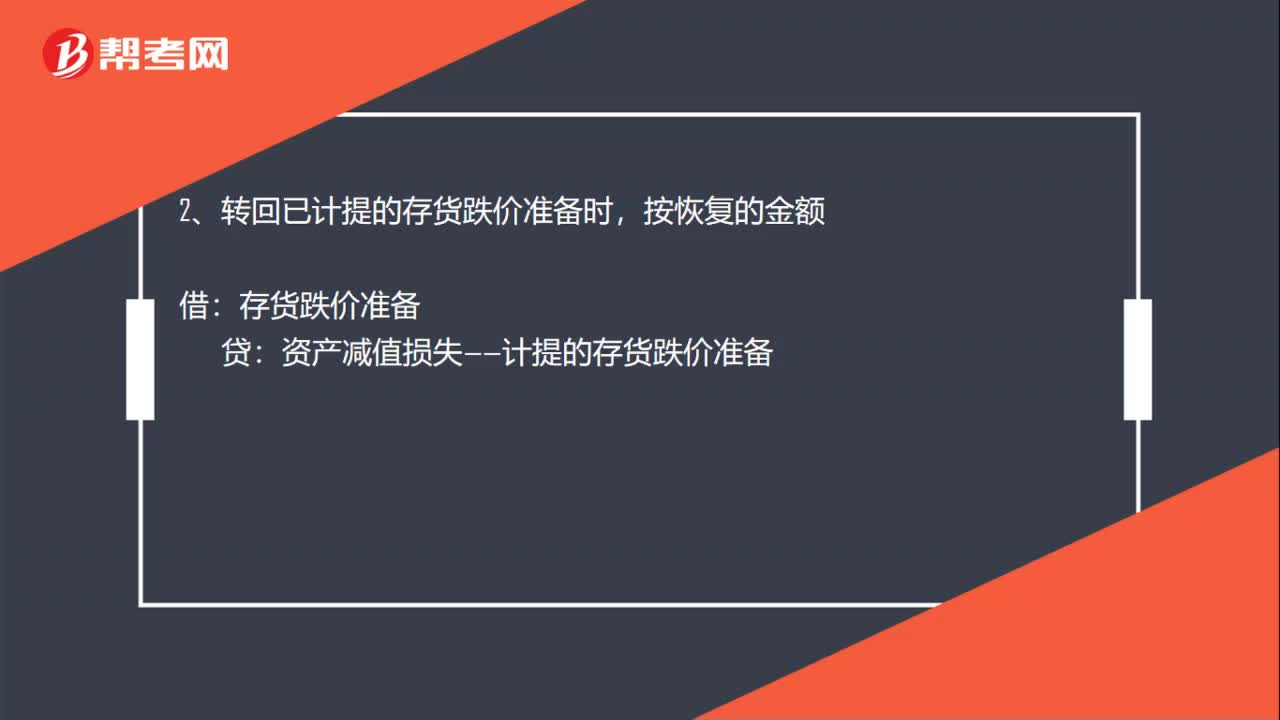

00:52存货与减值区别是什么?:存货与减值区别是什么?存货是指企业在日常活动中持有以备出售的产成品或商品、处在生产过程中的产品、在生产过程或提供劳务过程中耗用的材料和物料等,包括各类材料、在产品、半成品、产成品、商品以及包装物、低值易耗品、委托代销商品、委托加工物资等。存货减值:资产负债表日,存货应当按照成本与可变现净值孰低计量:当存货成本低于可变现净值时,存货按成本计价;当存货成本高于可变现净值时,存货按可变现净值计价。

00:31

00:31存货审计是什么?:存货审计是什么?存货审计主要是针对存货增减变动及结存情况的真实性、合法性和正确性进行的审计。存货审计直接影响着财务状况的客观反映,对于揭示存货业务中的差错弊端、保护存货的安全完整、降低产品成本和费用、提高企业经济效益等都具有十分重要的意义。

00:20

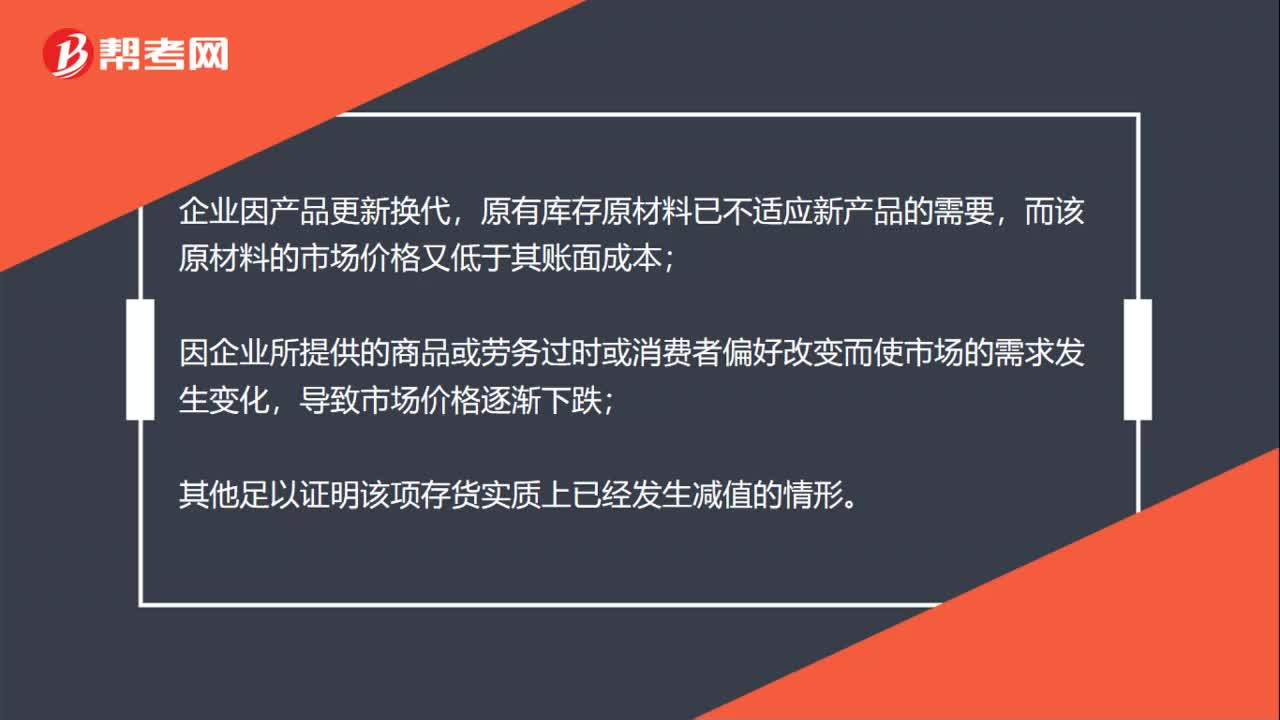

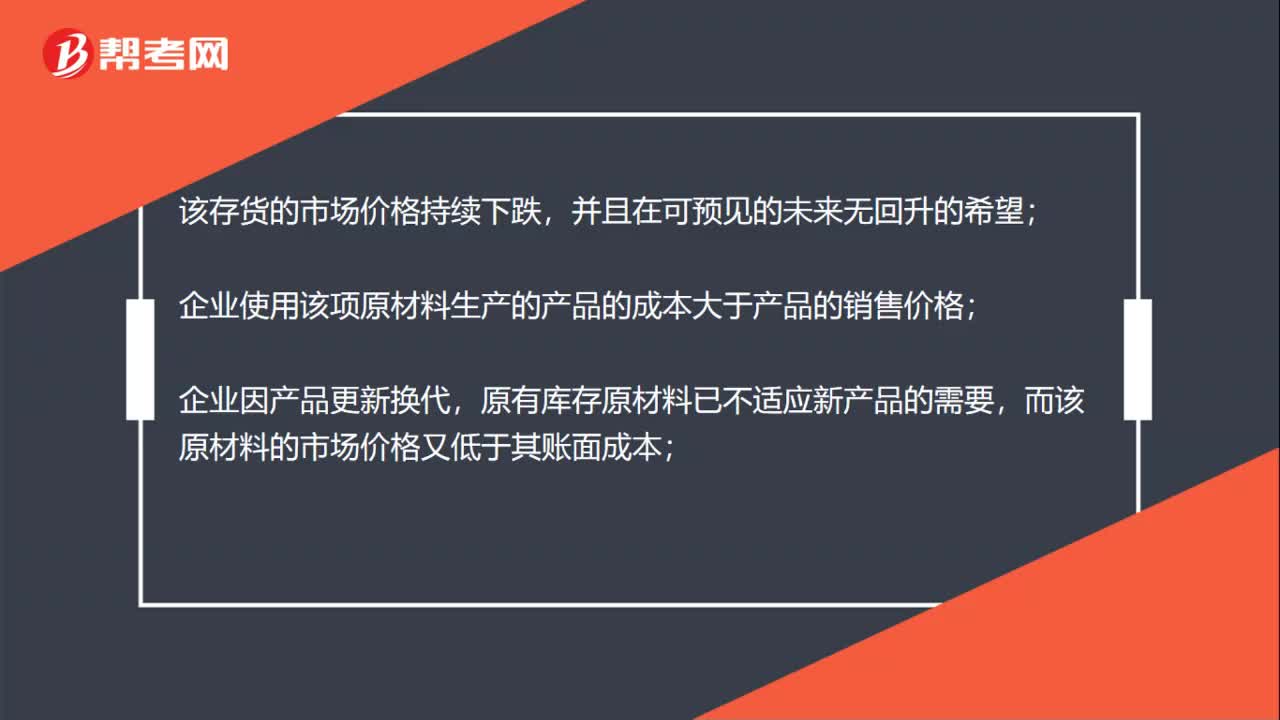

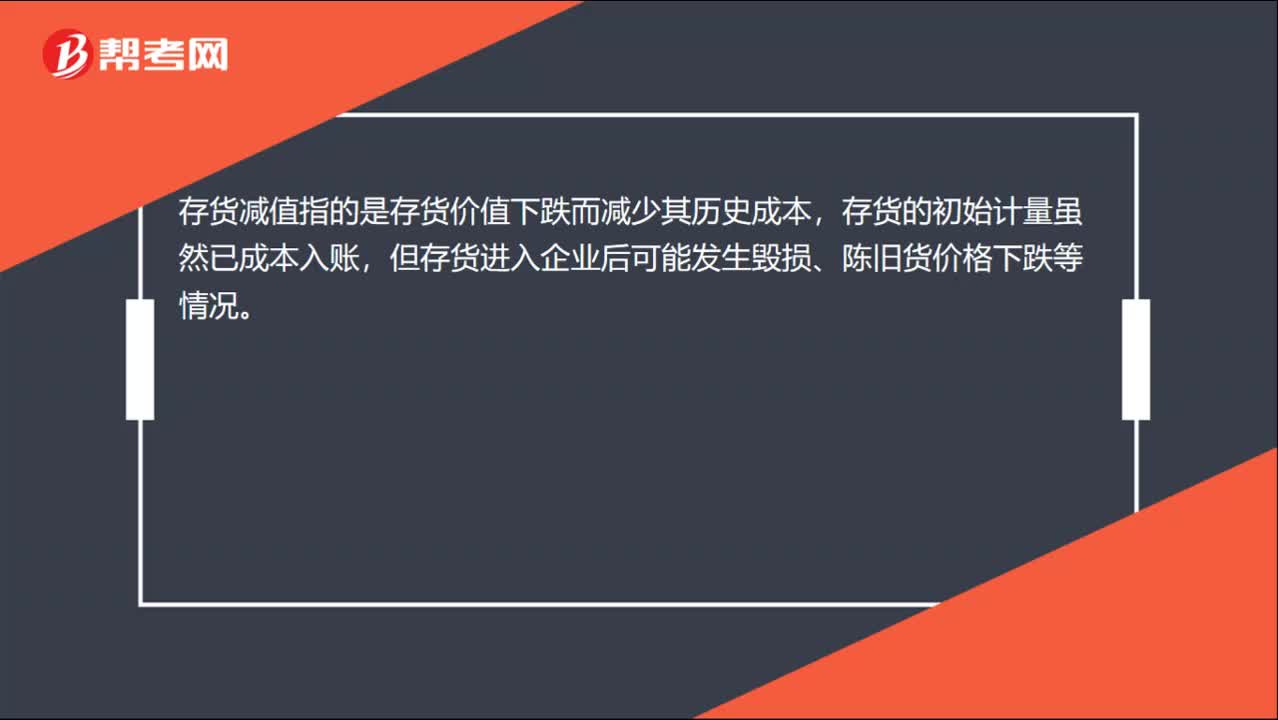

00:20存货减值是什么?:存货减值是什么?存货减值指的是存货价值下跌而减少其历史成本,存货的初始计量虽然已成本入账,但存货进入企业后可能发生毁损、陈旧货价格下跌等情况。

00:38

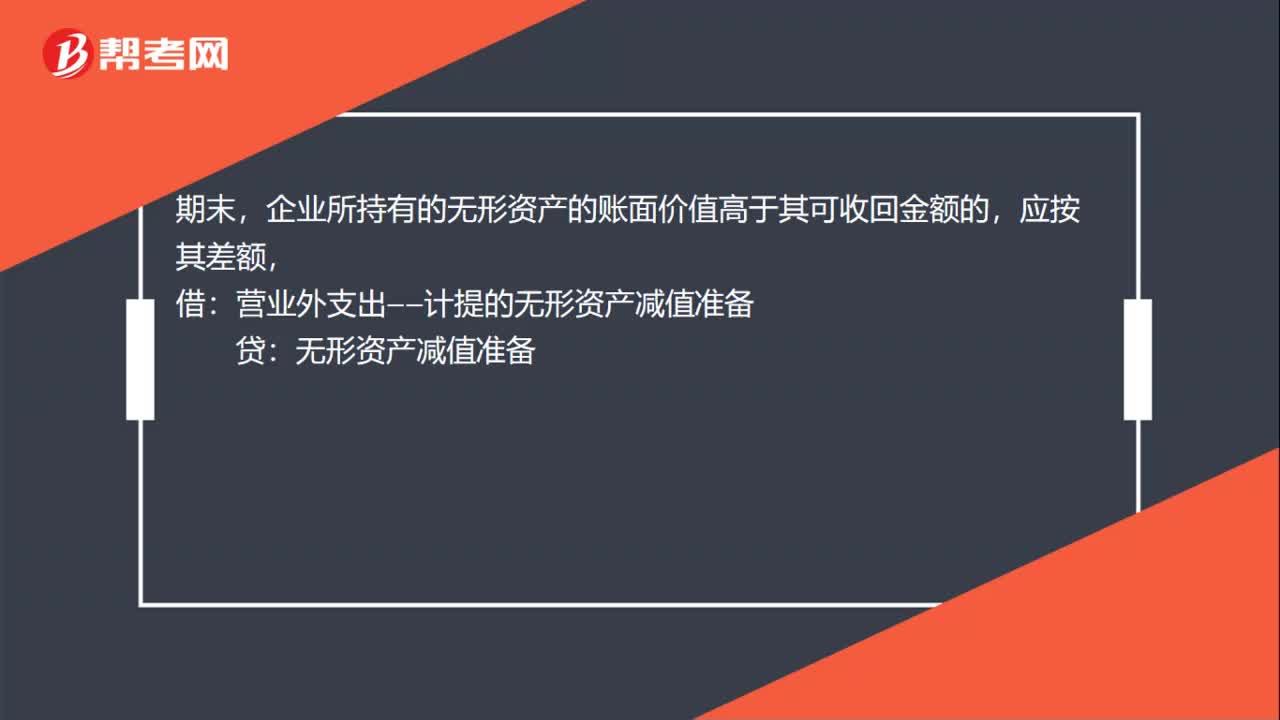

00:38计提无形资产减值准备怎么计提?:计提无形资产减值准备怎么计提?期末,企业所持有的无形资产的账面价值高于其可收回金额的,应按其差额,贷,如已计提减值准备的无形资产价值又得以恢复:应在已计提减值准备的范围内转回:借无形资产减值准备贷营业外支出——计提的无形资产减值准备

00:15

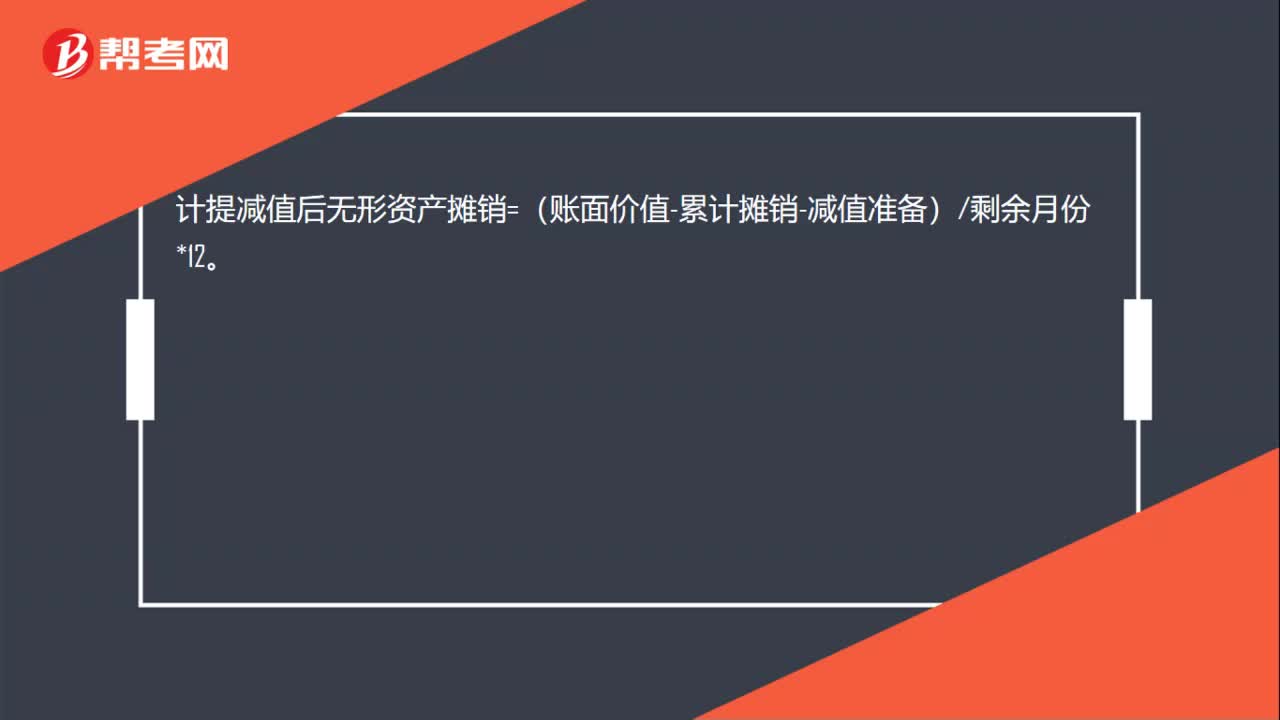

00:15计提减值后无形资产摊销怎么算?:计提减值后无形资产摊销=(账面价值-累计摊销-减值准备)剩余月份*12。

00:54

00:54固定资产减值后的计提折旧是什么?:固定资产减值后的计提折旧是什么?固定资产减值后的计提折旧指的是固定资产计提减值准备后,企业应当重新复核固定资产的折旧方法,预计使用寿命和预计净残值。

01:11

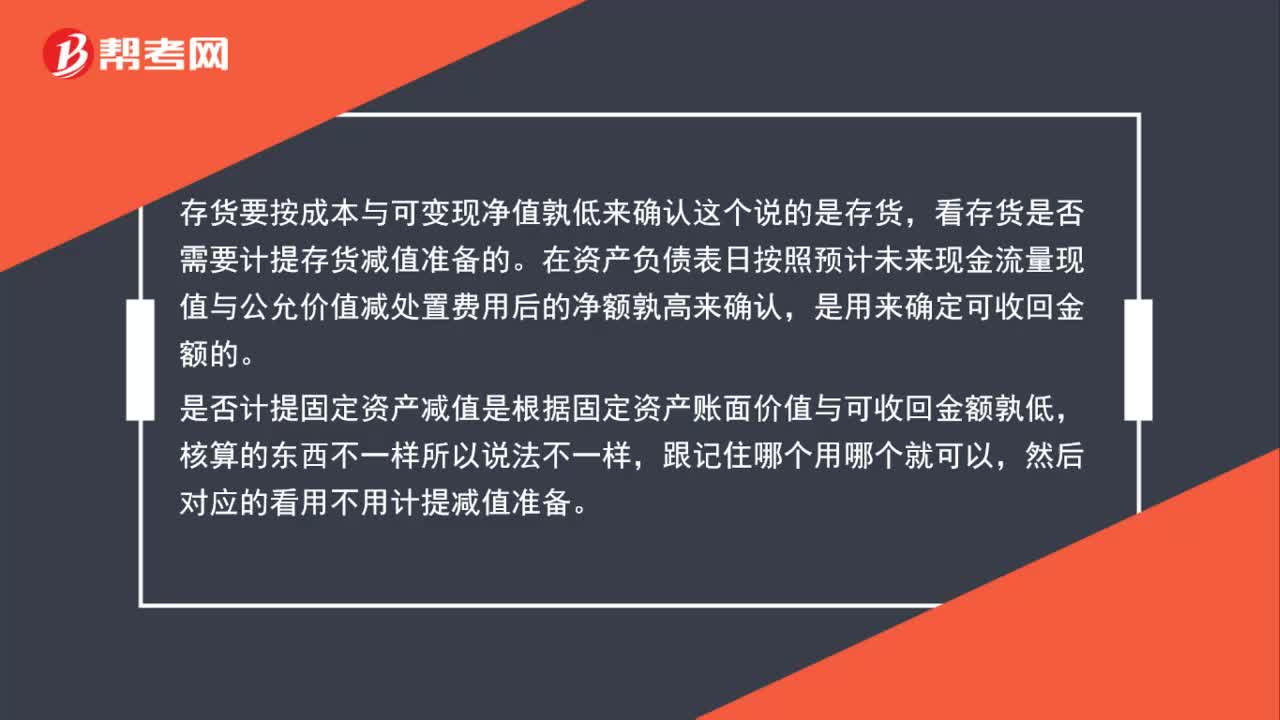

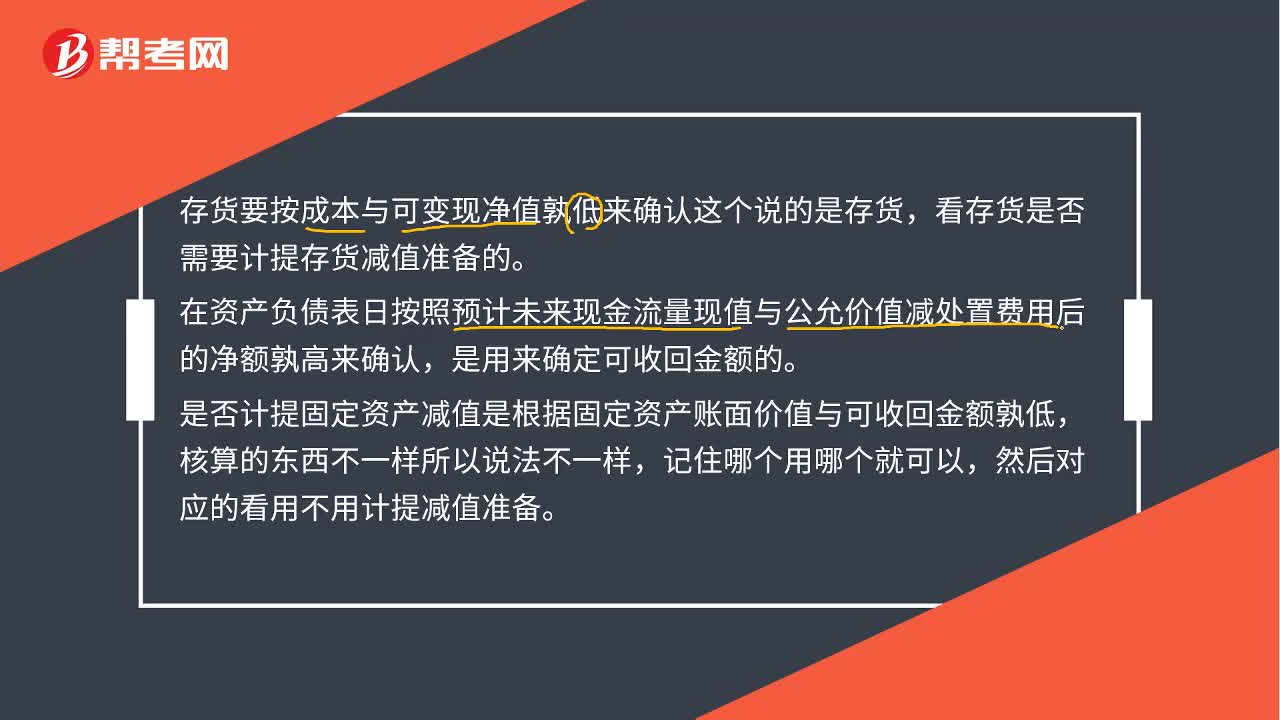

01:11存货和固定资产计提减值准备的标准是什么?:存货和固定资产计提减值准备的标准是什么?1.存货按成本与可变现净值孰低来确定是否需要计提存货减值准备。在资产负债表日按照预计未来现金流量现值与公允价值减处置费用后的净额孰高来确定可收回金额。2.固定资产是根据固定资产账面价值与可收回金额孰低来确定是否计提存货减值准备。

00:55

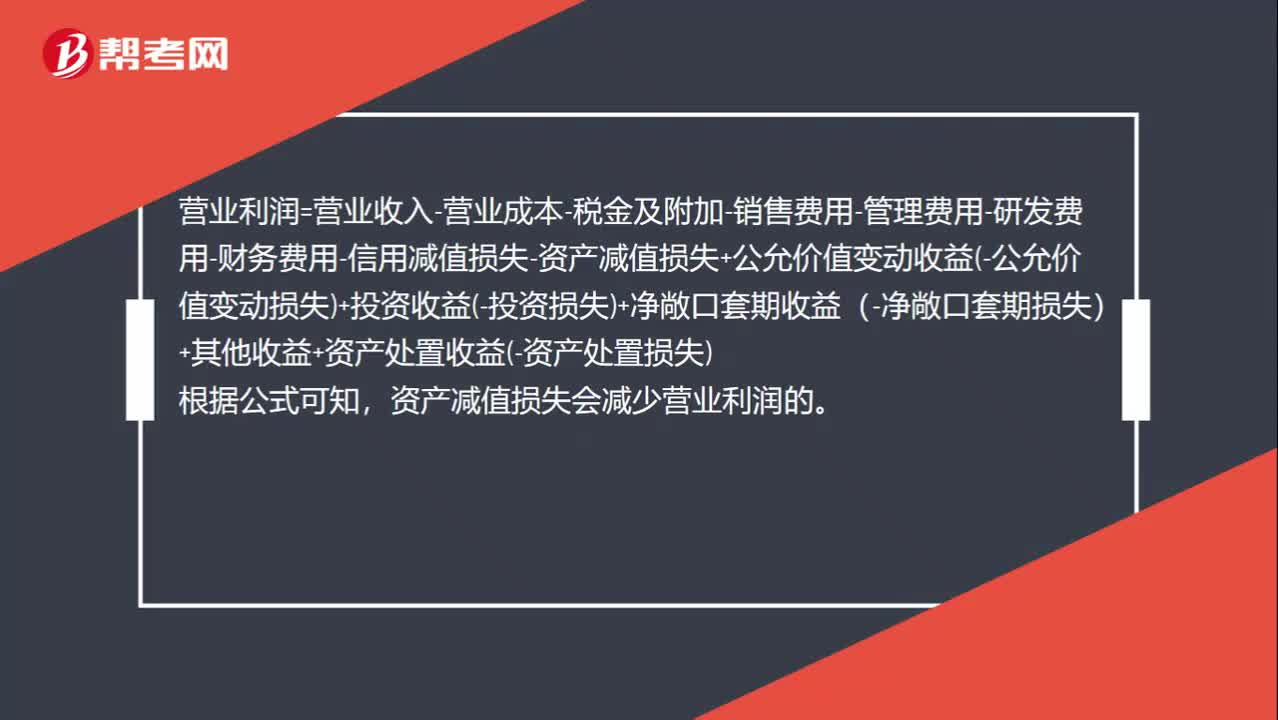

00:55为什么计提资产减值损失会减少营业利润的金额?:为什么计提资产减值损失会减少营业利润的金额?营业利润=营业收入-营业成本-税金及附加-销售费用-管理费用-研发费用-财务费用-信用减值损失-资产减值损失+公允价值变动收益-公允价值变动损失+投资收益-投资损失+净敞口套期收益(-净敞口套期损失)+其他收益+资产处置收益-资产处置损失,根据公式可知。资产减值损失会减少营业利润的

03:09

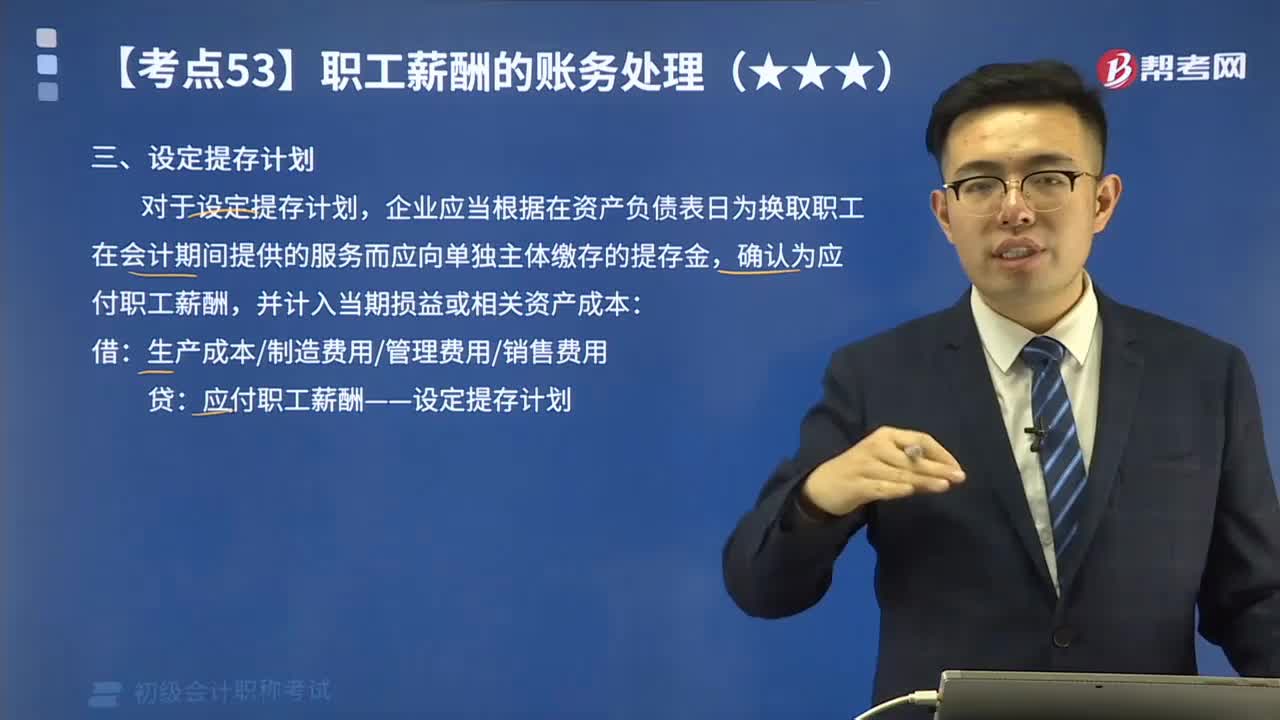

03:09什么是设定提存计划?:企业应当根据在资产负债表日为换取职工在会计期间提供的服务而应向单独主体缴存的提存金,确认为应付职工薪酬,并计入当期损益或相关资产成本:应付职工薪酬——设定提存计划,按照职工工资总额的16%计提基本养老保险费,甲企业缴存的基本养老保险费,应计入生产成本的金额为76800元,应计入制造费用的金额为16800元。应计入管理费用的金额为14496元:应计入销售费用的金额为2784元:

00:55

00:55存货和固定资产各自衡量是否需要计提减值准备的标准是什么?:存货和固定资产各自衡量是否需要计提减值准备的标准是什么?存货要按成本与可变现净值孰低来确认这个说的是存货,看存货是否需要计提存货减值准备的。在资产负债表日按照预计未来现金流量现值与公允价值减处置费用后的净额孰高来确认,是用来确定可收回金额的。是否计提固定资产减值是根据固定资产账面价值与可收回金额孰低,核算的东西不一样所以说法不一样,记住哪个用哪个就可以,然后对应的看用不用计提减值准备。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日