下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:22

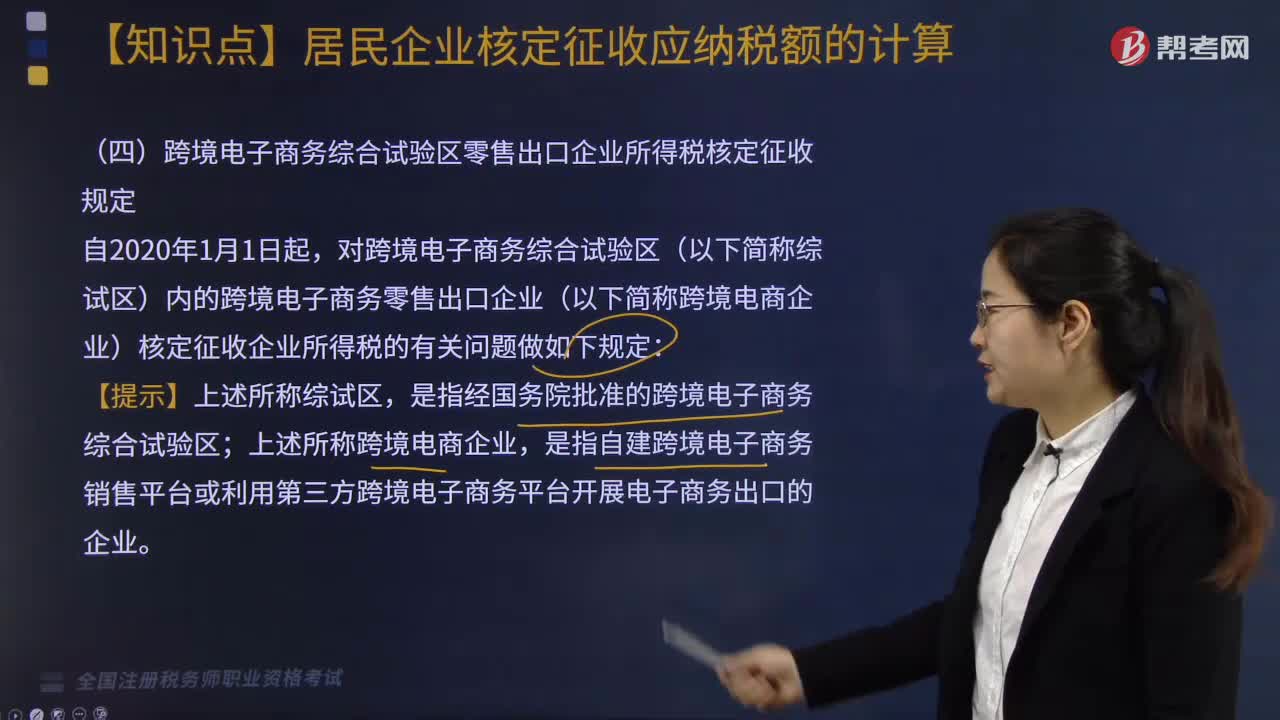

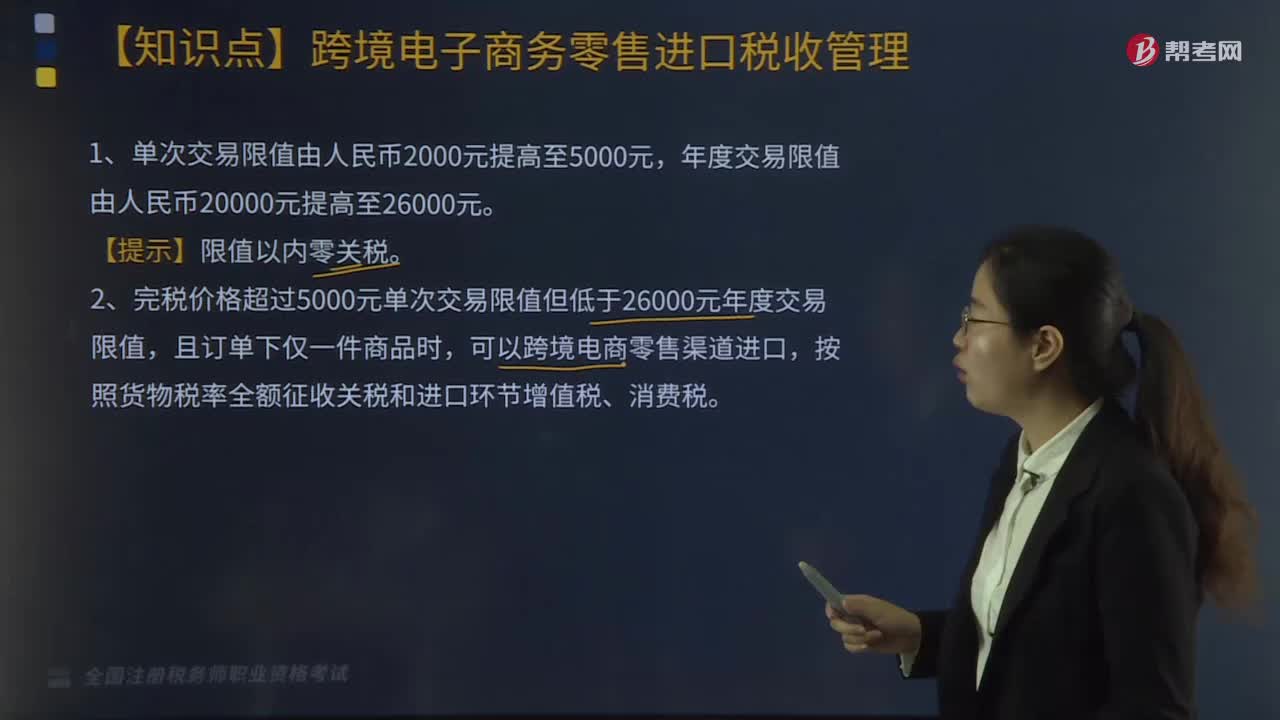

01:22跨境电子商务零售进口税收管理政策有哪些?:跨境电子商务零售进口税收管理政策:1.将跨境电子商务零售进口商品的单次交易限值由人民币2000元提高至5000元,年度交易限值由人民币20000元提高至26000元。2.完税价格超过5000元单次交易限值但低于26000元年度交易限值,可以自跨境电商零售渠道进口,但年度交易总额超过年度交易限值的,3.已经购买的电商进口商品属于消费者个人使用的最终商品。

13:41

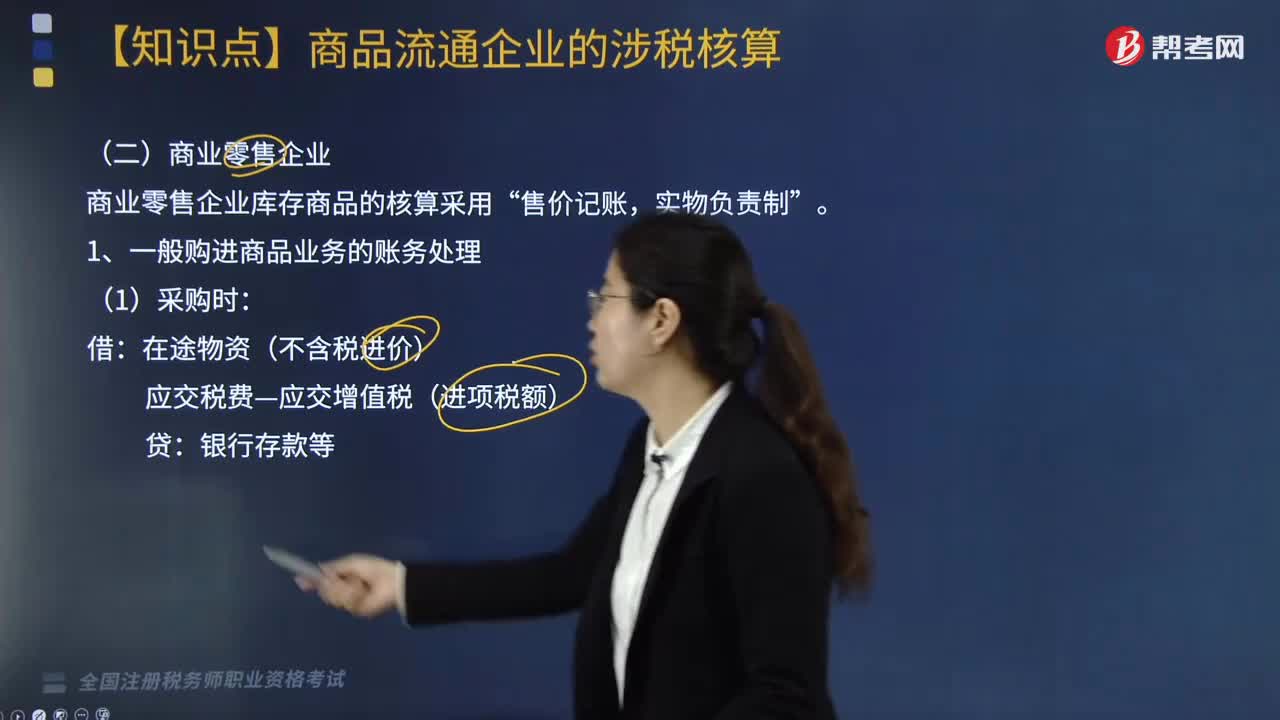

13:41商业零售企业增值税如何核算?:商业零售企业库存商品的核算采用“1. 一般购进商品业务的账务处理。在途物资(不含税进价)“【提示】商品进销差价包括,3. 商业零售企业销售商品增值税的账务处理。应交税费—应交增值税(销项税额),按含税的商品进销差价率计算已销商品应分摊的进销差价。根据计算出来的已销商品应分摊的进销差价:

02:31

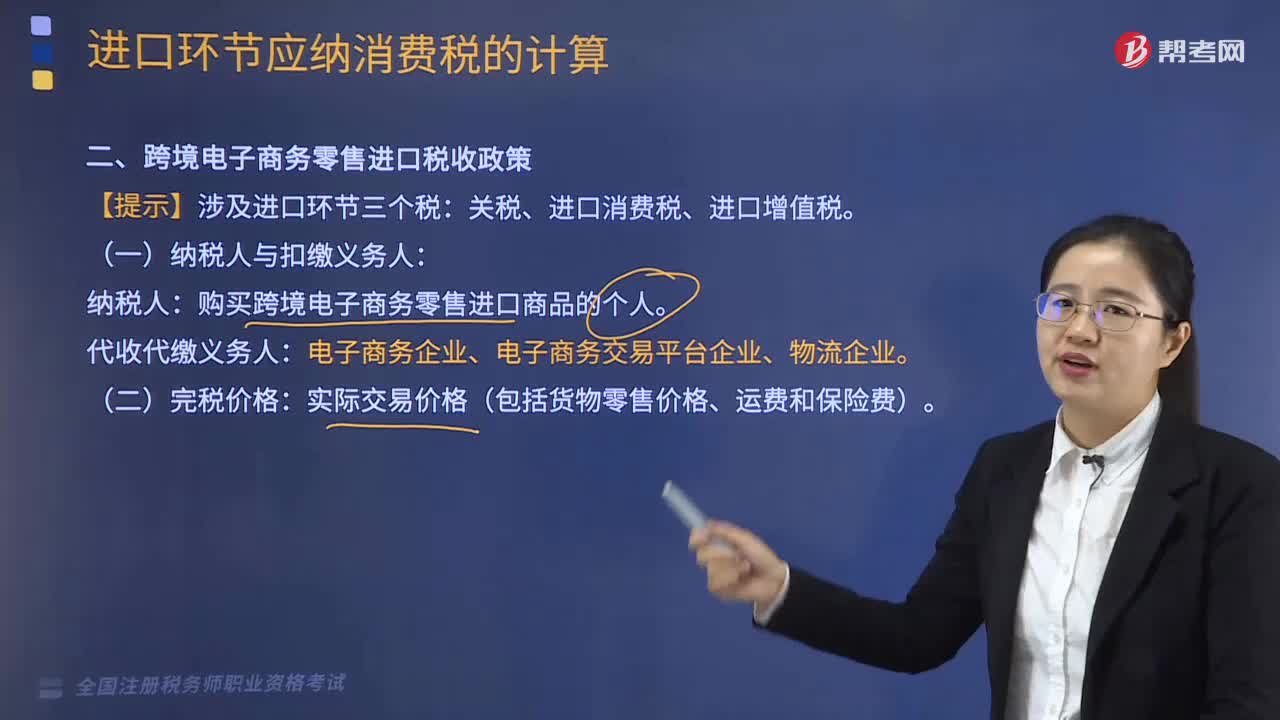

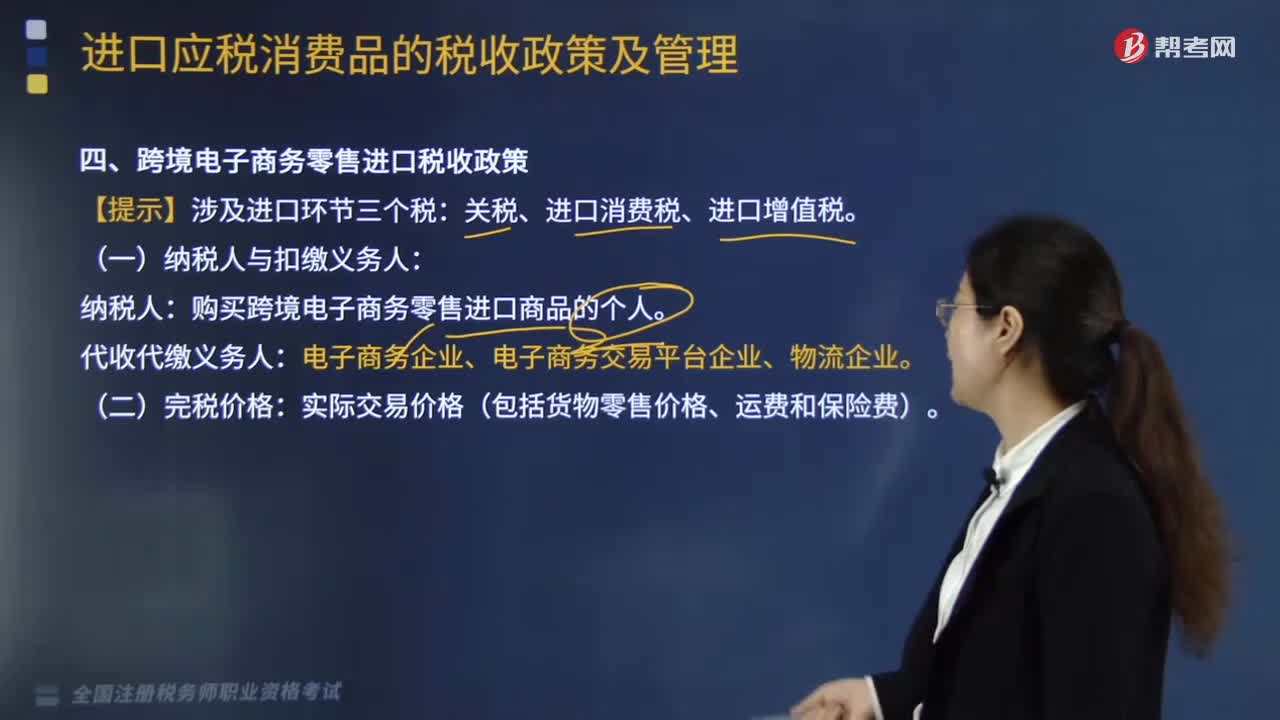

02:31跨境电子商务零售进口税收政策有哪些?:跨境电子商务零售进口税收政策如下:【提示】涉及进口环节三个税:关税、进口消费税、进口增值税。(一)纳税人与扣缴义务人:购买跨境电子商务零售进口商品的个人。代收代缴义务人:实际交易价格(包括货物零售价格、运费和保险费)。个人年度交易限值为人民币26000元。(1)进口关税:零税率(限值以内进口)。(2)进口增值税、消费税:法定应纳税额70%征收。按照一般贸易方式全额征税。

03:19

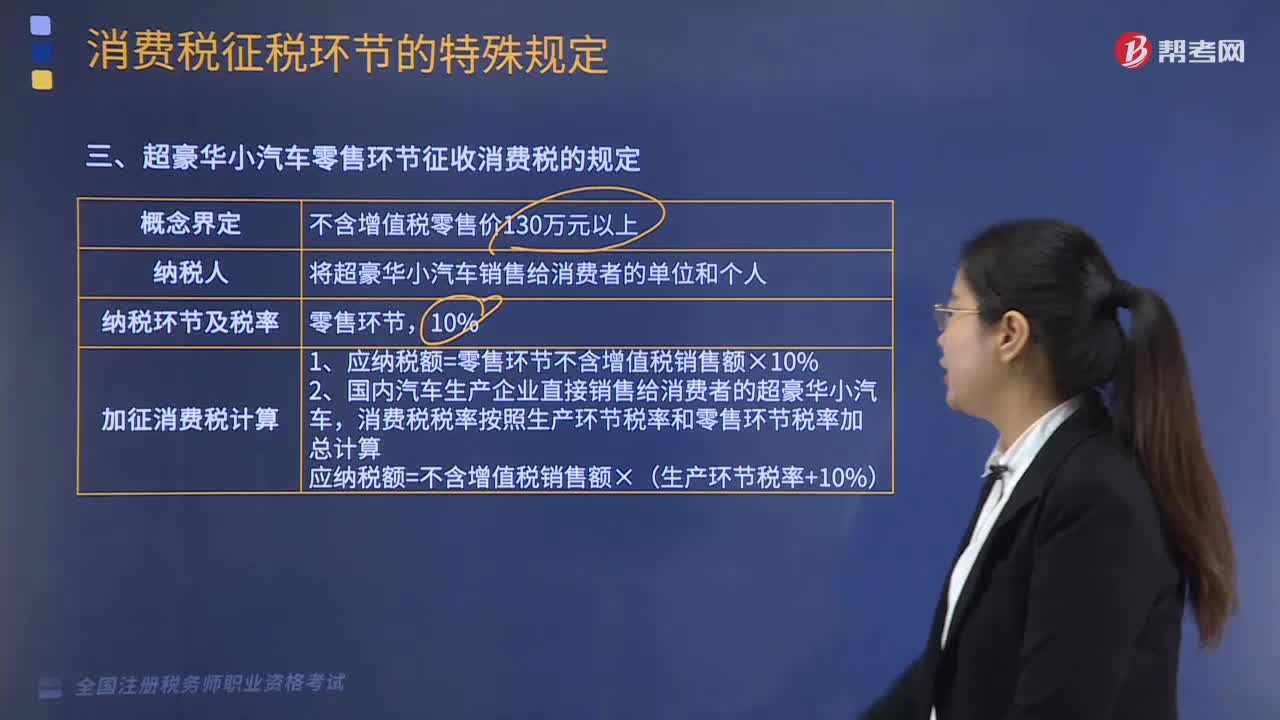

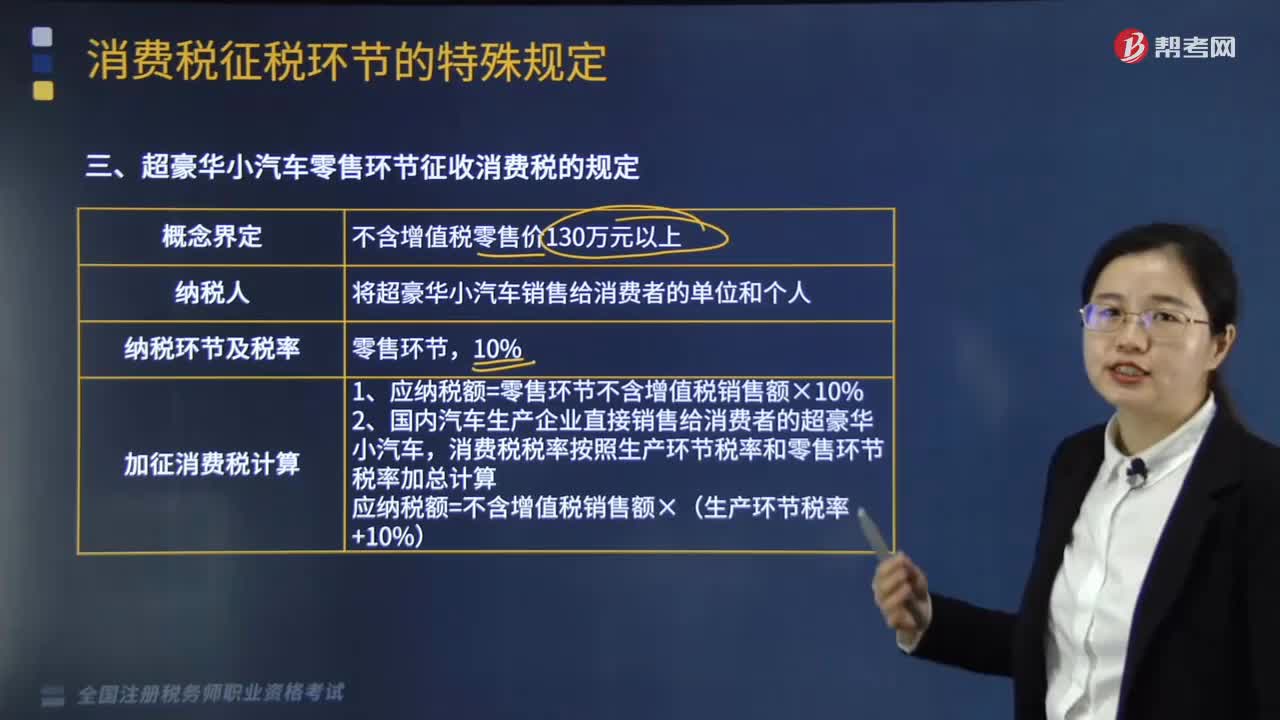

03:19超豪华小汽车零售环节征收消费税的规定是什么?:超豪华小汽车零售环节征收消费税的规定如下:(3)纳税环节及税率:1.应纳税额=零售环节不含增值税销售额×10%。消费税税率按照生产环节税率和零售环节税率加总计算。应纳税额=不含增值税销售额×(生产环节税率+10%),【2017年·多选题】下列消费品的生产经营环节中。B. 超豪华小汽车的零售环节;E. 卷烟的零售环节;珍珠饰品在生产(委托加工、进口)环节征收消费税。

04:49

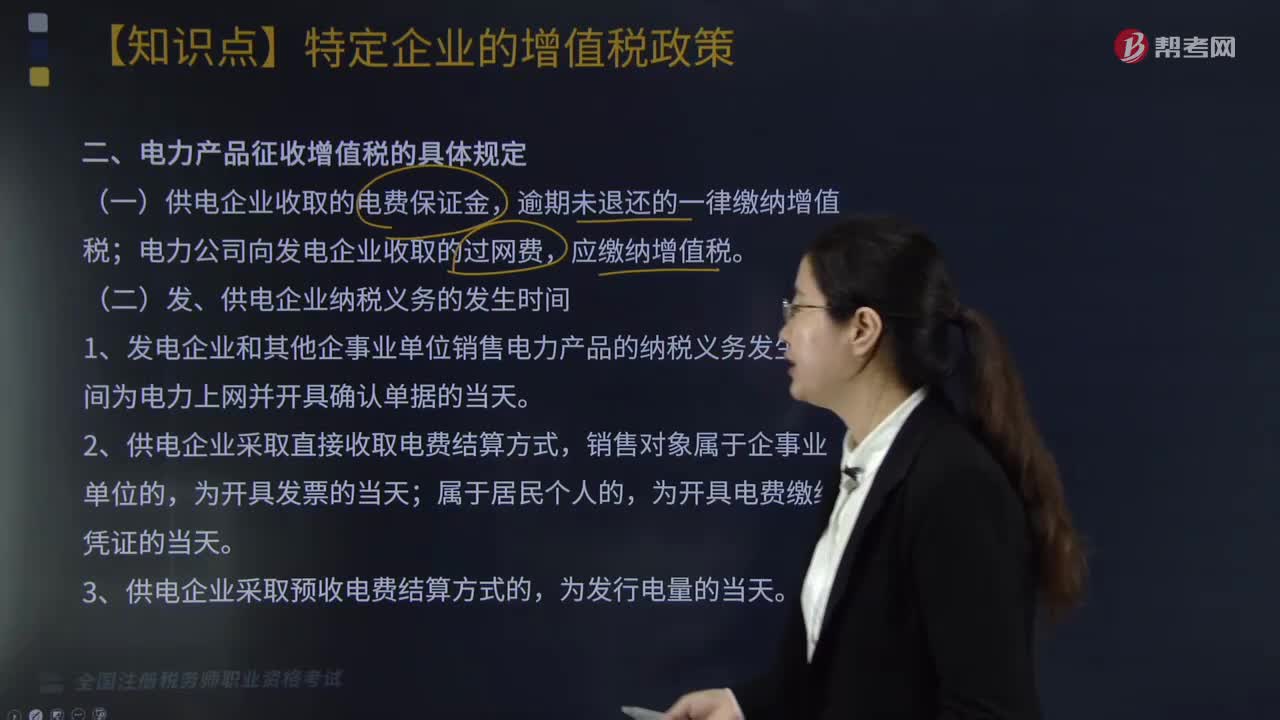

04:49电力产品征收增值税的具体规定是什么?:电力产品征收增值税的具体规定是:1.发电企业和其他企事业单位销售电力产品的纳税义务发生时间为电力上网并开具确认单据的当天,一、核电行业增值税规定,二、油气田企业增值税规定,(一)油气田企业为生产原油、天然气提供的生产性劳务应缴纳增值税。(一)黄金交易增值税征收管理:按实际成交价格缴纳增值税。(二)铂金交易业务增值税的处理,2.国内铂金生产企业自产自销的铂金也实行增值税即征即退政策。

04:05

04:05合伙企业所得税的征收管理是如何计算的?:合伙企业所得税的征收管理是如何计算的?合伙企业所得税的征收管理如下:1. 合伙企业以每一个合伙人为纳税义务人,合伙企业的合伙人是法人和其他组织的,合伙人在计算其缴纳企业所得税时。4. 合伙企业的合伙人按照下列原则确定应纳税所得额,(1)合伙企业的合伙人以合伙企业的生产经营所得和其他所得。按照合伙协议约定的分配比例确定应纳税所得额,按照合伙人协商决定的分配比例确定应纳税所得额。

06:04

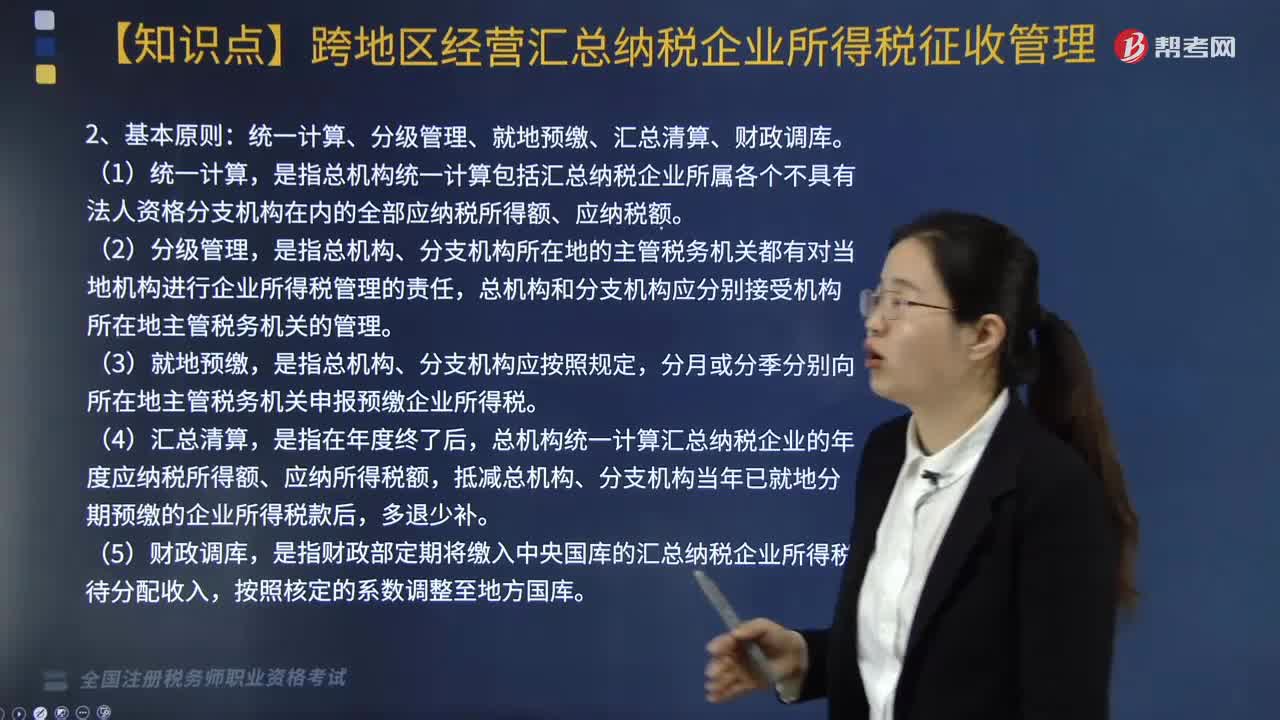

06:04跨地区经营汇总纳税企业所得税征收管理包括哪些?:根据《跨地区经营汇总纳税企业所得税征收管理办法》相关规定,统一计算、分级管理、就地预缴、汇总清算、财政调库。是指总机构统一计算包括汇总纳税企业所属各个不具有法人资格分支机构在内的全部应纳税所得额、应纳税额。总机构统一计算汇总纳税企业的年度应纳税所得额、应纳所得税额,抵减总机构、分支机构当年已就地分期预缴的企业所得税款后,各分支机构根据分摊税款就地办理缴库或退库;

04:20

04:20混合销售行为征税规定和对兼营的征税规定的含义是什么?:混合销售行为征税规定和对兼营的征税规定的含义是什么?混合销售行为征税规定的含义是指一项销售行为既涉及货物又涉及服务。(1)从事货物的生产、批发或者零售的单位和个体工商户的混合销售行为,家电生产企业销售自产家电并负责安装(混合销售——按货物交税——税率13%),按照销售服务缴纳增值税:建筑施工企业包工包料承包工程(混合销售——按服务交税——建筑服务——税率9%)。

02:20

02:20非居民企业派遣人员在中国境内提供劳务征收企业所得税应如何确定?:非居民企业派遣人员在中国境内提供劳务征收企业所得税应如何确定?应视为派遣企业在中国境内设立机构、场所提供劳务;2. 接收企业向派遣企业支付的款项金额超出派遣企业代垫、代付被派遣人员的工资、薪金、社会保险费及其他费用;3. 派遣企业并未将接收企业支付的相关费用全部发放给被派遣人员,5. 派遣企业确定被派遣人员的数量、任职资格、薪酬标准及其在中国境内的工作地点。

06:30

06:30如何确定企业所得税的所得来源地?:如何确定企业所得税的所得来源地?企业所得税是对我国境内的企业和其他取得收入的组织的生产经营所得和其他所得征收的所得税。企业所得税所得来源地的确定具体内容如下:(2)动产转让所得按照转让动产的企业或者机构、场所所在地确定;(3)权益专性投资资产转让所得按照被投资企业所在地确定。按照分配所得的企业所在地确定属。按照负担、支付所得的企业或者机构、场所所在地确定,企业转让动产的所得来源地()。

13:14

13:14企业所得税中规定的免税收入有哪几种?:免税收入是指属于企业的应税所得但按照税法规定免予征收企业所得税的收入。对企业取得的某些收入予以免税的特殊政策,三、在中国境内设立机构、场所的非居民企业从居民企业取得与该机构、场所有实际联系的股息、红利等权益性投资收益。【提示】上述免税的投资收益都不包括连续持有居民企业公开发行并上市流通的股票不足12个月取得的投资收益,五、对企业取得的2009年及以后年度发行的地方政府债券利息所得。

08:09

08:09企业所得税的不征税收入包括哪些?:企业取得的来源于政府及其有关部门的财政补助、补贴、贷款贴息。①符合不征税收入的财政性资金的条件,③企业将符合条件的财政性资金作不征税收入处理后。在5年(60个月)内未发生支出且未缴回财政部门或其他拨付资金的政府部门的部分,应计入取得该资金第六年的应税收入总额,计入应税收入总额的财政性资金发生的支出,【例题·多选题】企业从县级以上各级人民政府财政部门及其他部门取得的应计入收入总额的财政性资金。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日