下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:25

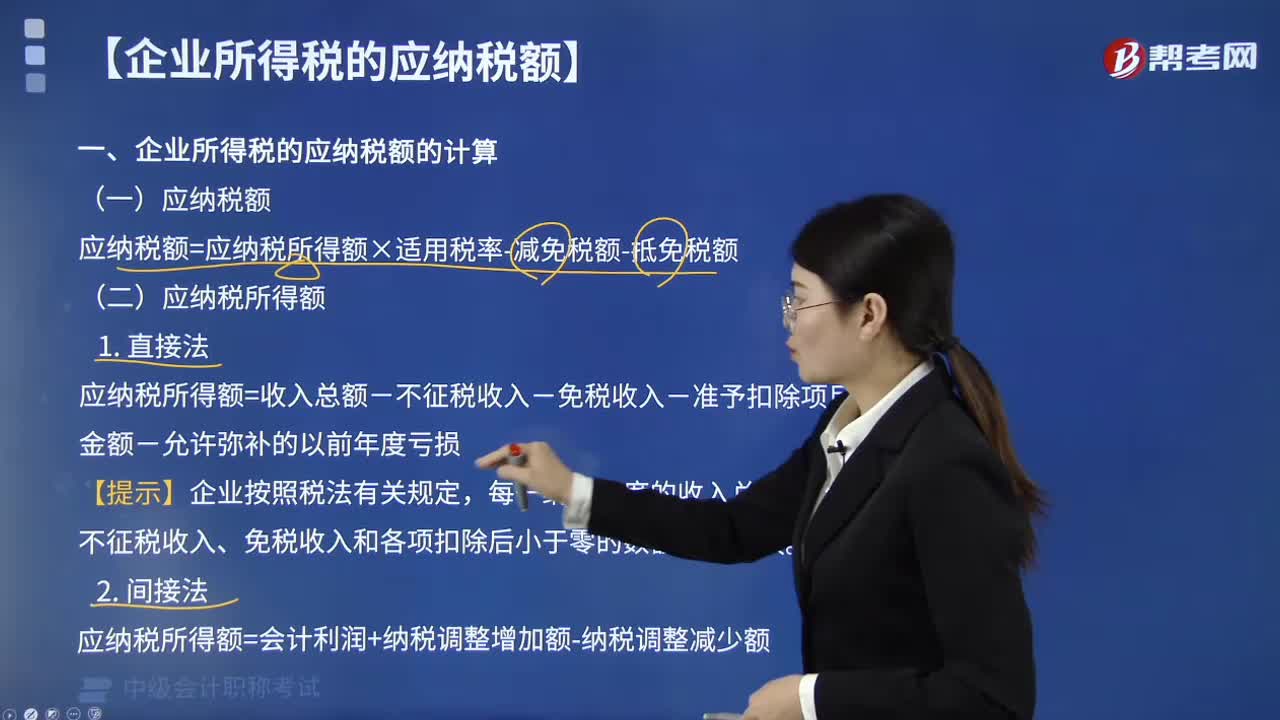

03:25企业所得税的应纳税额如何计算?:应纳税额=应纳税所得额×适用税率-减免税额-抵免税额:应纳税所得额的计算方法,应纳税所得额=会计利润+纳税调整增加额-纳税调整减少额,【总结】应纳税所得额的调增与调减。税务机关对该企业采用以应税所得率方式核定征收企业所得税;【解析】采用应税所得率方式核定企业所得税的(1)应纳税所得额=应税收入额×应税所得率(公式1)应纳税所得额=成本(费用)支出额÷(1-应税所得率)×应税所得率(公式2)

01:17

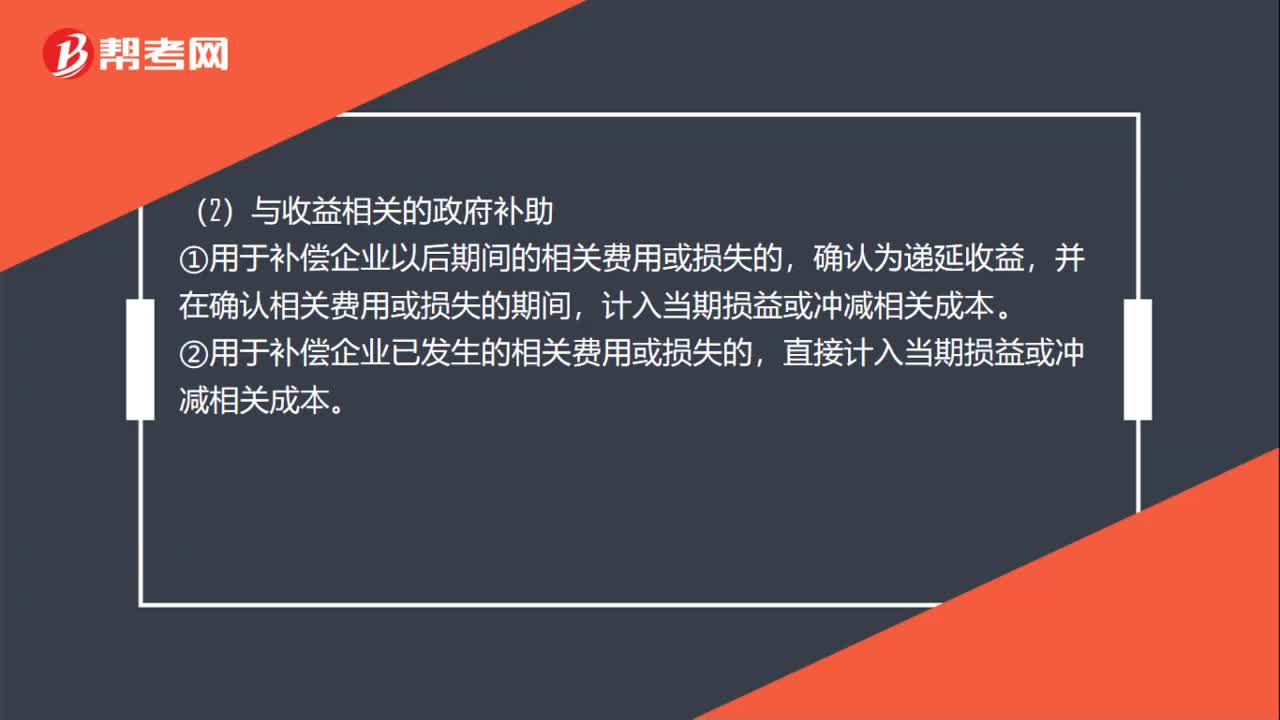

01:17筹建期企业收到政府补助如何进行企业所得税涉税处理?:应当冲减相关资产的账面价值或确认为递延收益。与资产相关的政府补助确认为递延收益的,应当在相关资产使用寿命内按照合理、系统的方法分期计入损益。(2)与收益相关的政府补助,计入当期损益或冲减相关成本,②用于补偿企业已发生的相关费用或损失的。直接计入当期损益或冲减相关成本,对于收到政府补助所得税处理应当首先判定是否属于不征税收入;如果不符合不征税收入条件应当作为政府补助在收到当期确认应税所得。

00:49

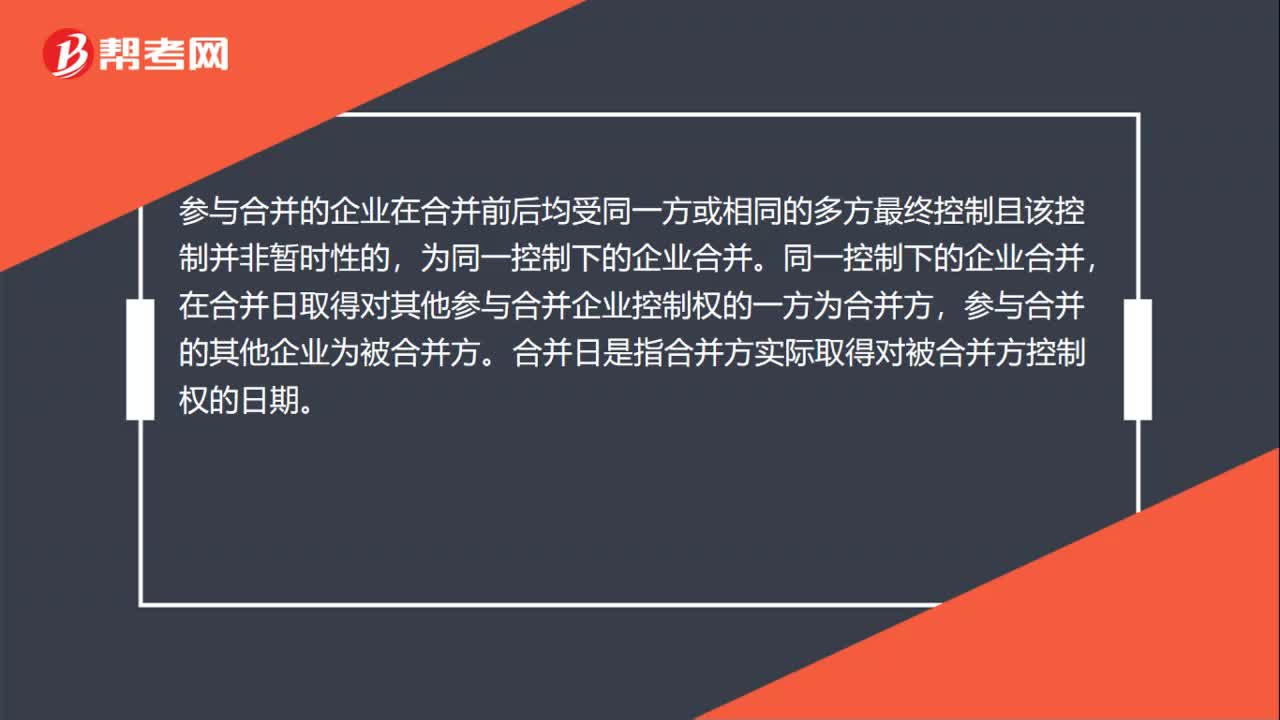

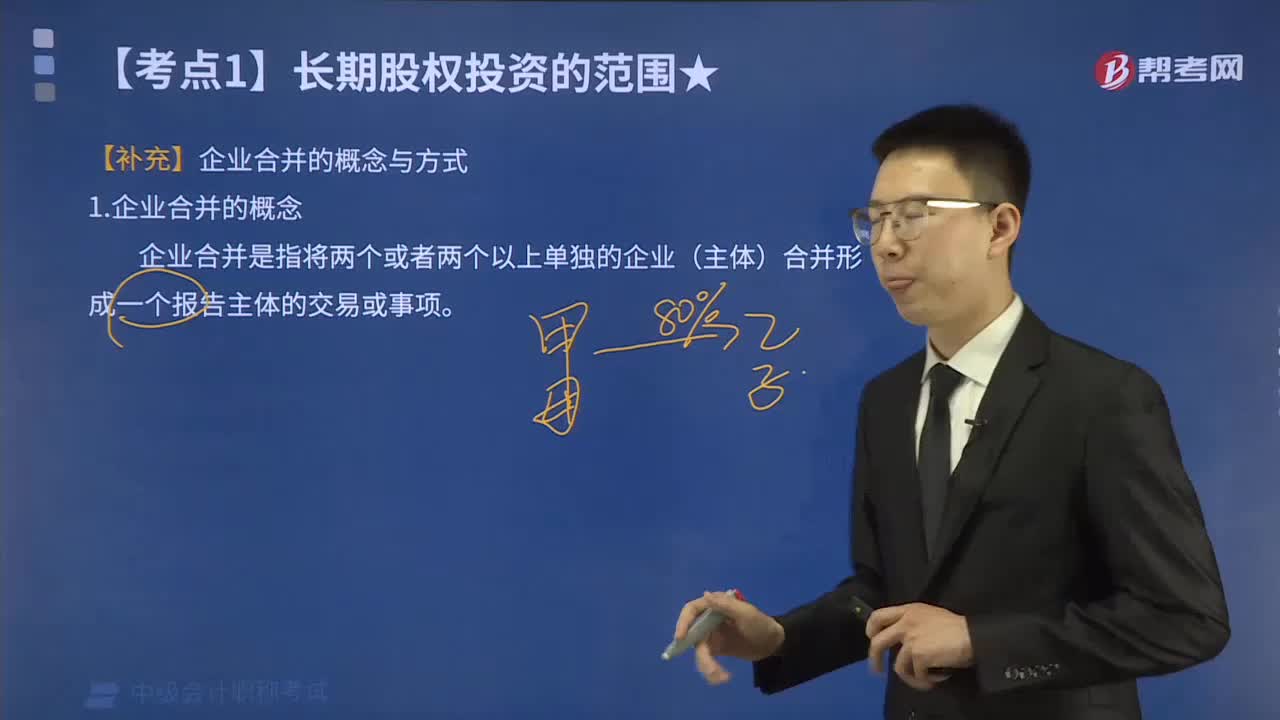

00:49企业合并是什么?:企业合并是什么?企业合并是指将两个或者两个以上单独的企业合并形成一个报告主体的交易或事项。企业合并分为同一控制下的企业合并和非同一控制下的企业合并。参与合并的企业在合并前后均受同一方或相同的多方最终控制且该控制并非暂时性的,同一控制下的企业合并,在合并日取得对其他参与合并企业控制权的一方为合并方,参与合并的其他企业为被合并方。合并日是指合并方实际取得对被合并方控制权的日期。

01:08

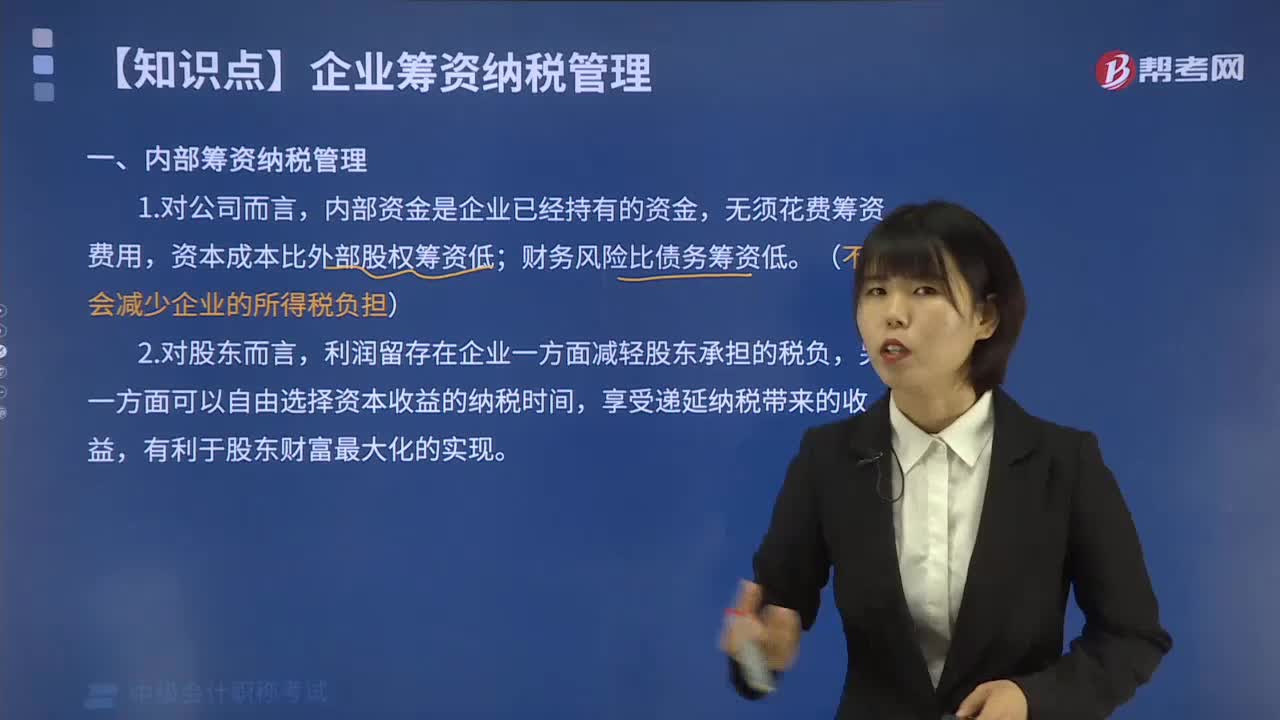

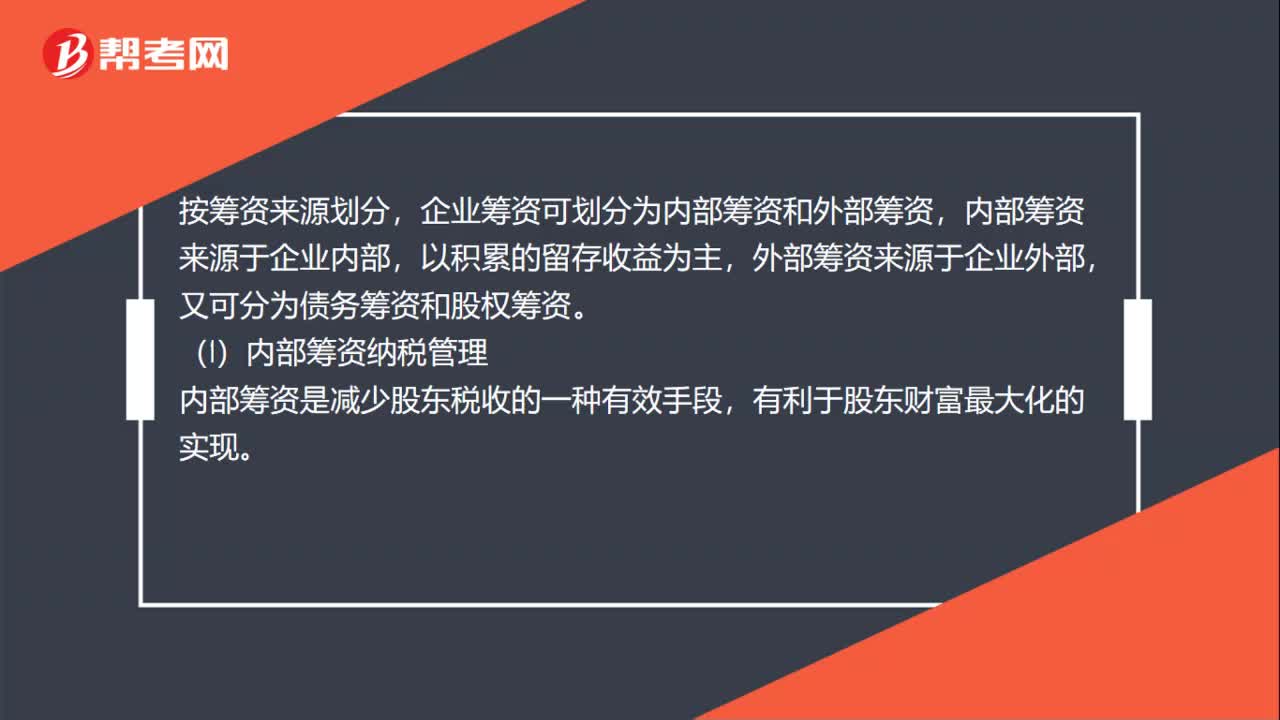

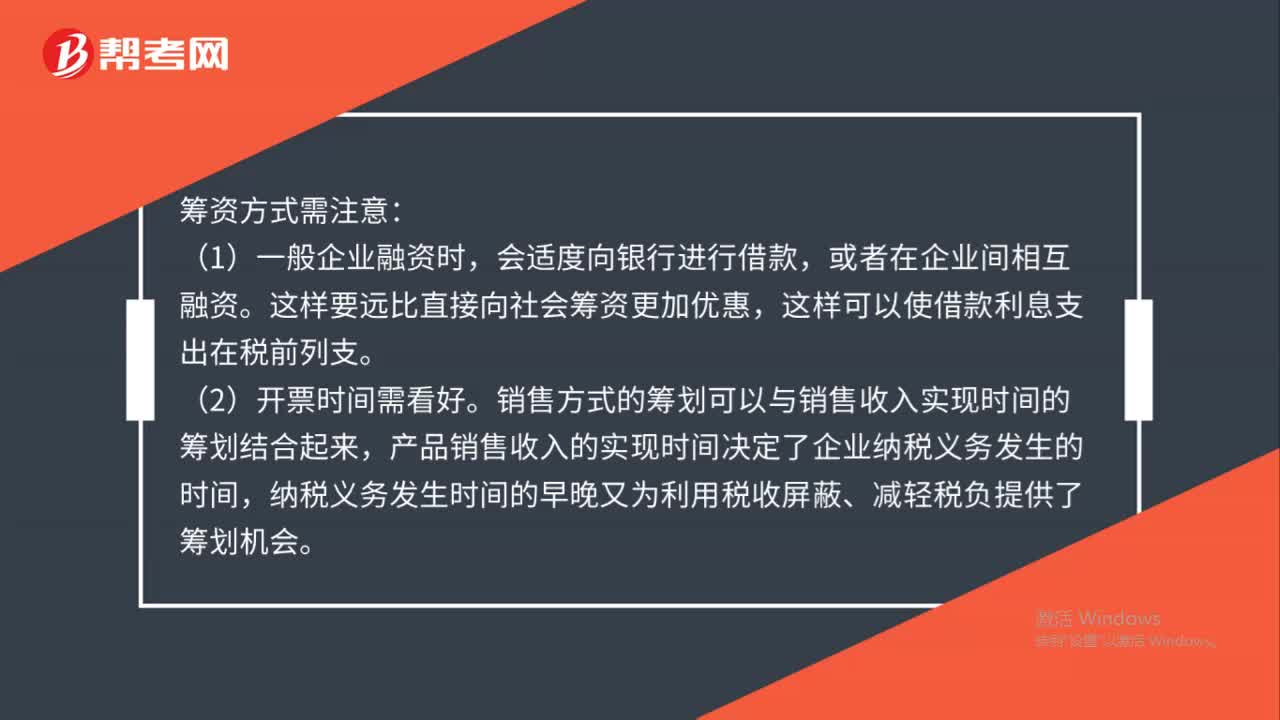

01:08企业筹资纳税管理办法有哪些?:企业筹资纳税管理办法有哪些?企业筹资可划分为内部筹资和外部筹资,内部筹资来源于企业内部,外部筹资来源于企业外部,又可分为债务筹资和股权筹资。(1)内部筹资纳税管理,内部筹资是减少股东税收的一种有效手段。(2)外部筹资纳税管理,内部筹资一般不能满足企业的全部资金需求。企业还需要进行外部筹资,需要的外部融资额。可以通过增加债务或增加权益资金来满足,这涉及资本结构管理问题。

00:51

00:51众筹合伙企业是什么?:众筹合伙企业是什么?众筹合伙企业是通过提供众筹平台方式,达到收益的公司。大众筹资或群众筹资,香港译作「群众集资」,台湾译作「群众募资」。由发起人、跟投人、平台构成。具有低门槛、多样性、依靠大众力量、注重创意的特征,是指一种向群众募资,以支持发起的个人或组织的行为。

01:46

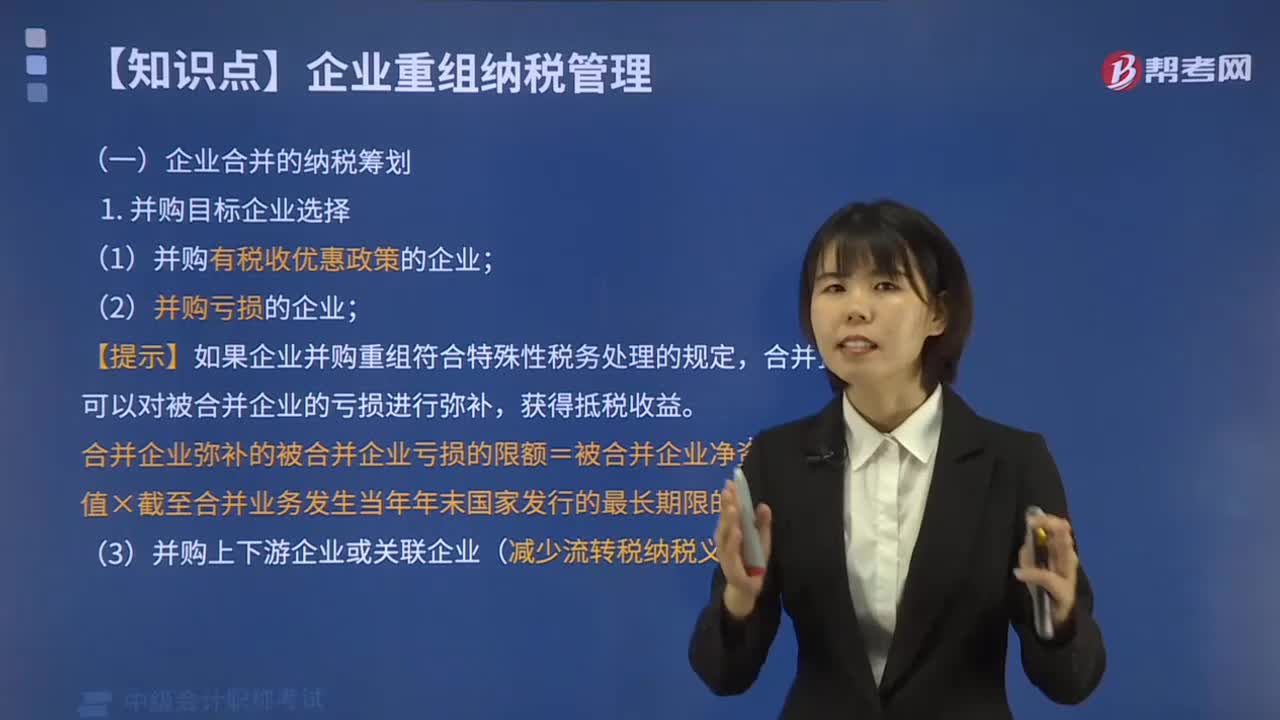

01:46怎么合并合伙企业?:怎么合并合伙企业?1、并购目标企业的选择,(1)并购有税收优惠政策的企业,现行的《企业所得税法》强调以产业优惠为主、区域优惠为辅的所得税优惠格局,企业在选择并购目标时,优先选择享有税收优惠政策的企业,可以使并购后企业整体的税务负担较小,(2)并购亏损的企业。如果企业并购重组符合特殊性税务处理的规定,合并企业可以对被合并企业的亏损进行弥补。(3)并购上下游企业或关联企业2、并购支付方式的纳税筹划

00:40

00:40合伙企业合并是什么?:合伙企业合并是什么?企业合并可以分为同一控制下企业合并与非同一控制下企业合并,而同一控制下的企业合并实质上是同一集团下企业财产与资源的重新分配。所以严格意义上的企业合并应该指的是非同一控制下企业合并。

00:29

00:29企业所得税应纳税额如何计算?:企业所得税应纳税额如何计算?先计算应纳税所得额应纳税所得额=收入总额-不征税收入-免税收入-各项扣除-以前年度亏损或者应纳税所得额=会计利润总额±纳税调整项目金额应纳税额=应纳税所得额×税率

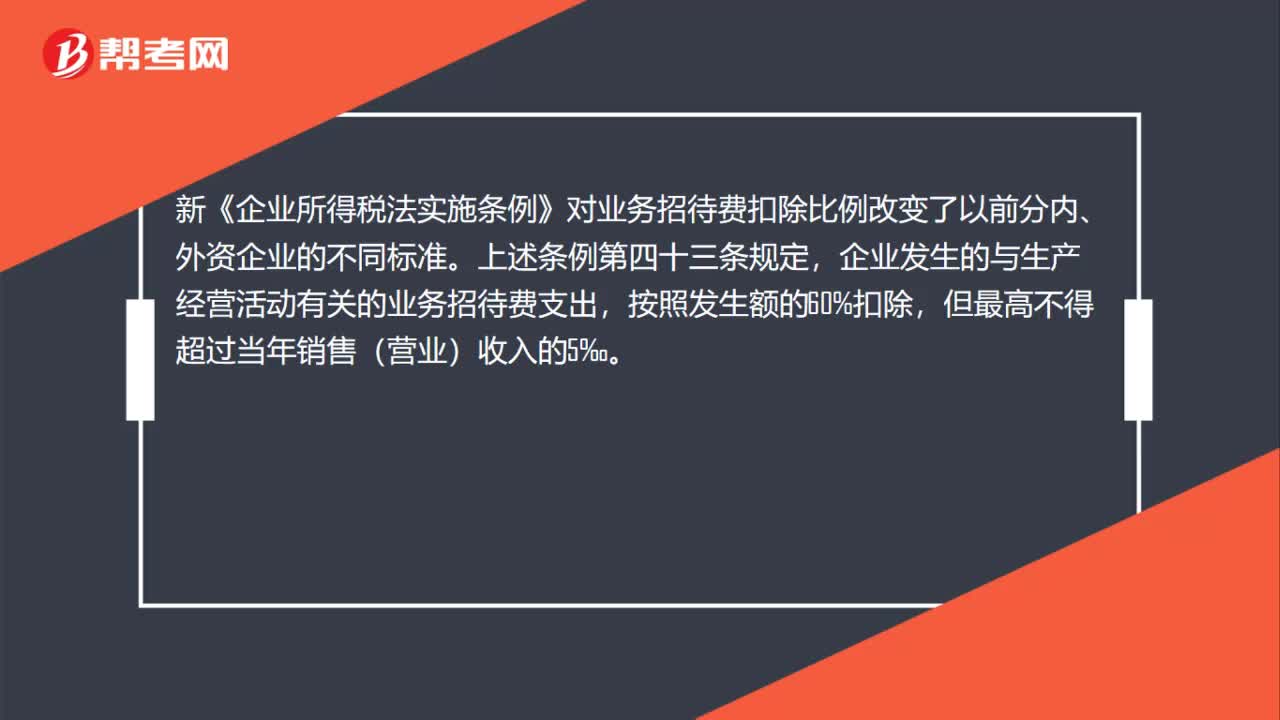

00:30

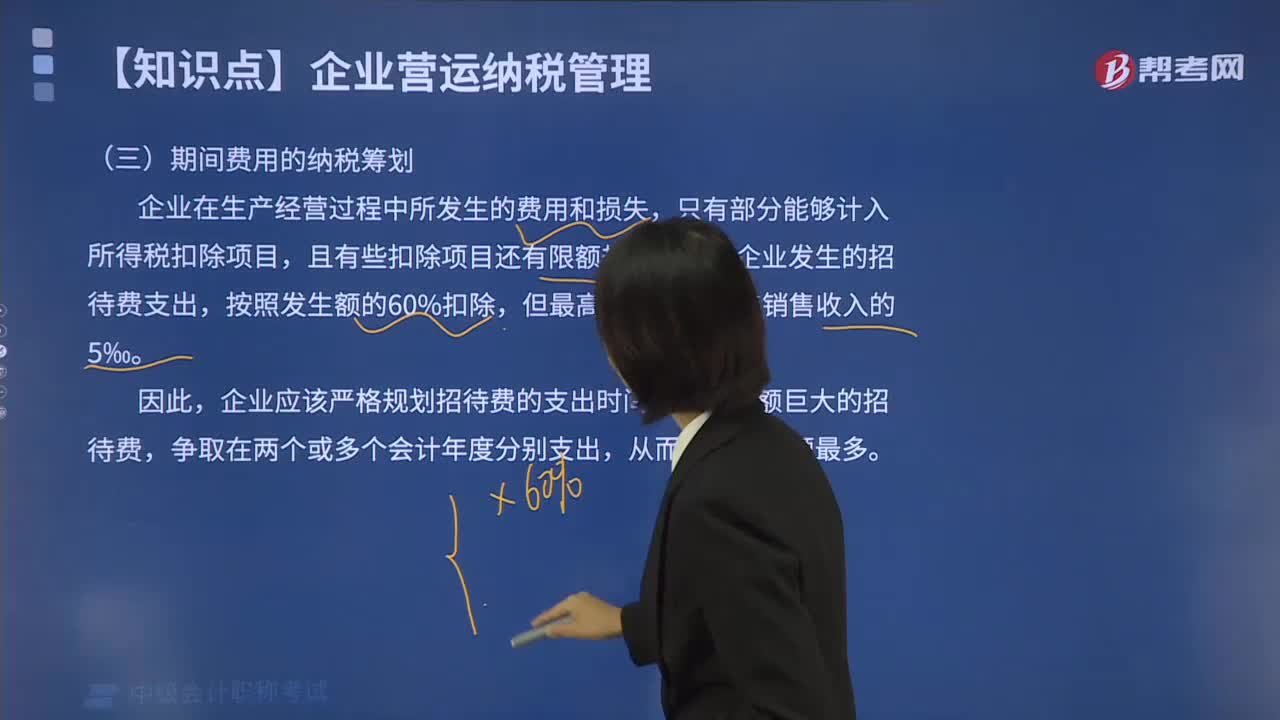

00:30业务招待费如何税收筹划?:业务招待费如何税收筹划?新《企业所得税法实施条例》对业务招待费扣除比例改变了以前分内、外资企业的不同标准。上述条例第四十三条规定,企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰。

03:24

03:24企业合并的概念指什么?企业合并的方式有几种?:企业合并是指将两个或者两个以上单独的企业(主体)合并形成一个报告主体的交易或事项。企业合并的结果通常是一个企业取得了对一个或多个业务的控制权。被合并的企业在合并后失去其法人资格,二是被合并的企业必须构成业务,企业合并关注的是报告主体的变化,下同)通过企业合并交易或事项取得对被合并方(或被购买方,因合并方通过企业合并交易或事项取得了对被合并方的控制权,控股合并交易形式有两种。

01:39

01:39同一控制下企业合并的会计如何处理?:长期股权投资(合并日于享有被合并方相对于最终控制方而言的账面价值的份额):有关资产、负债(支付的合并对价的账面价值)。资本公积——资本溢价或股本溢价(倒挤),资本公积。当资本公积在借方时:表示冲减母公司的资本公积(资本溢价或股本溢价):资本公积(资本溢价或股本溢价)的余额不足冲减的,应冲减留存收益(盈余公积和未分配利润),资本公积(资本溢价或股本溢价)(不足冲减部分冲减盈余公积和未分配利润)

02:05

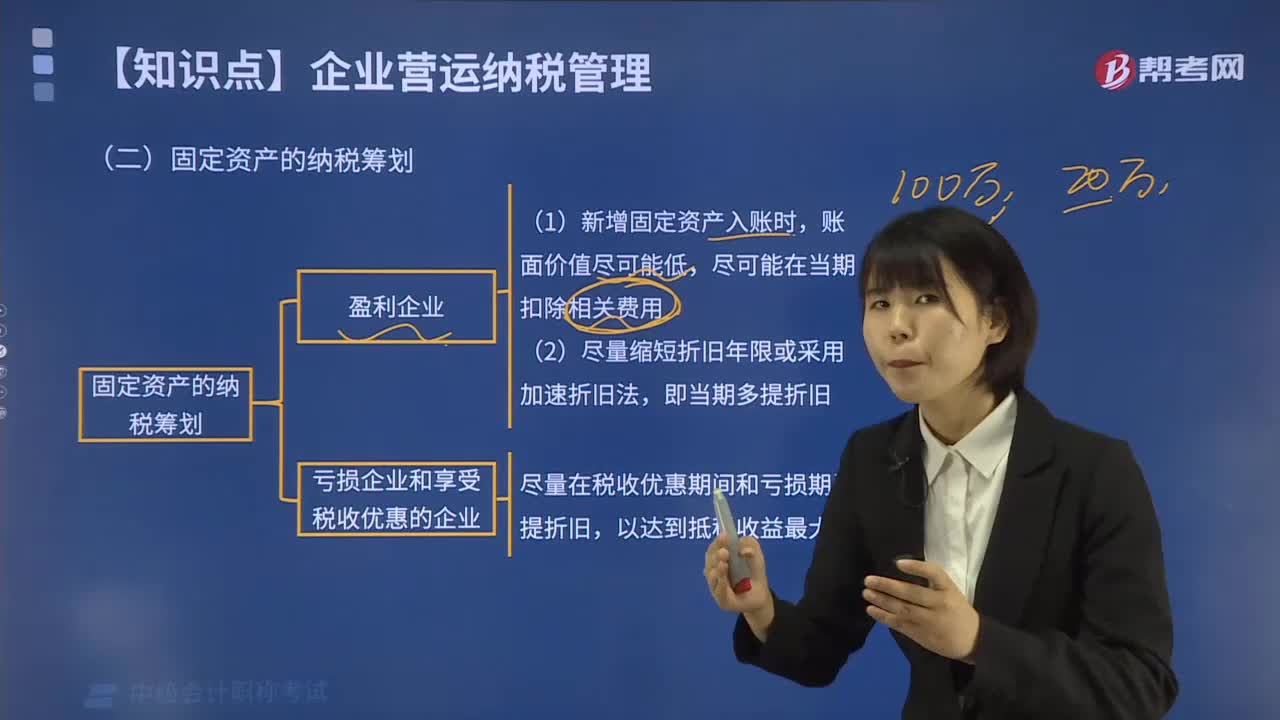

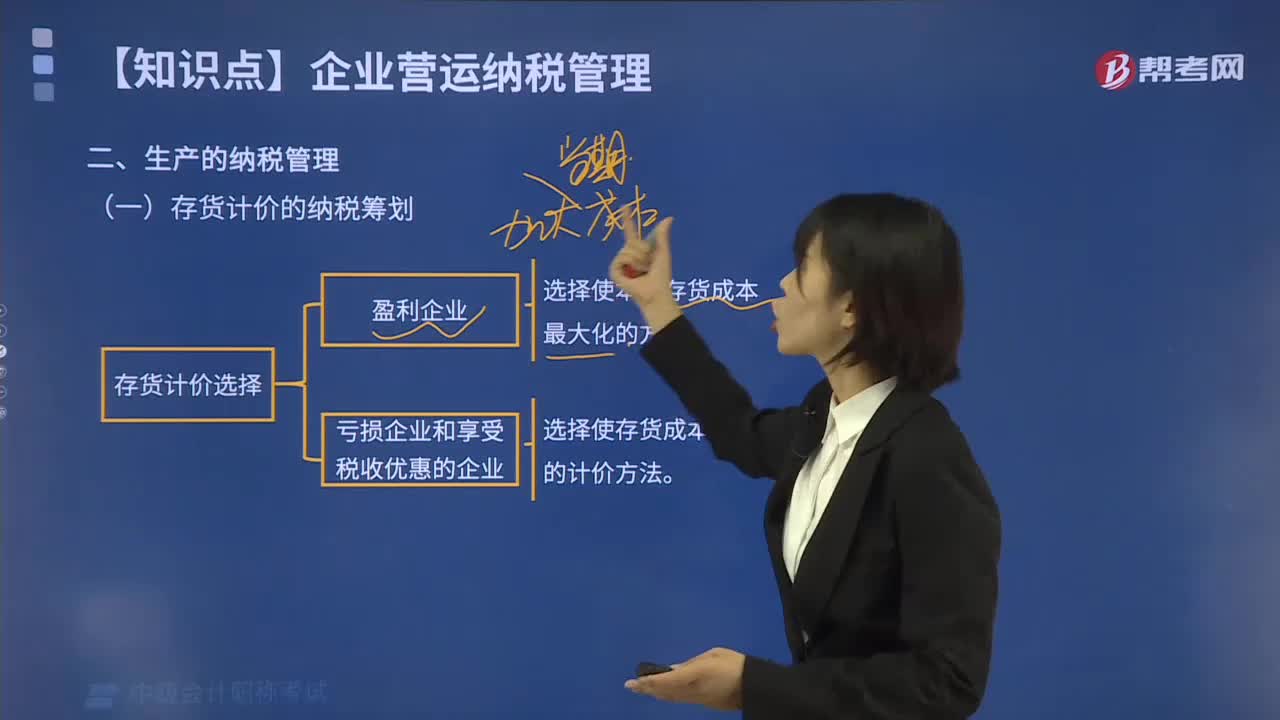

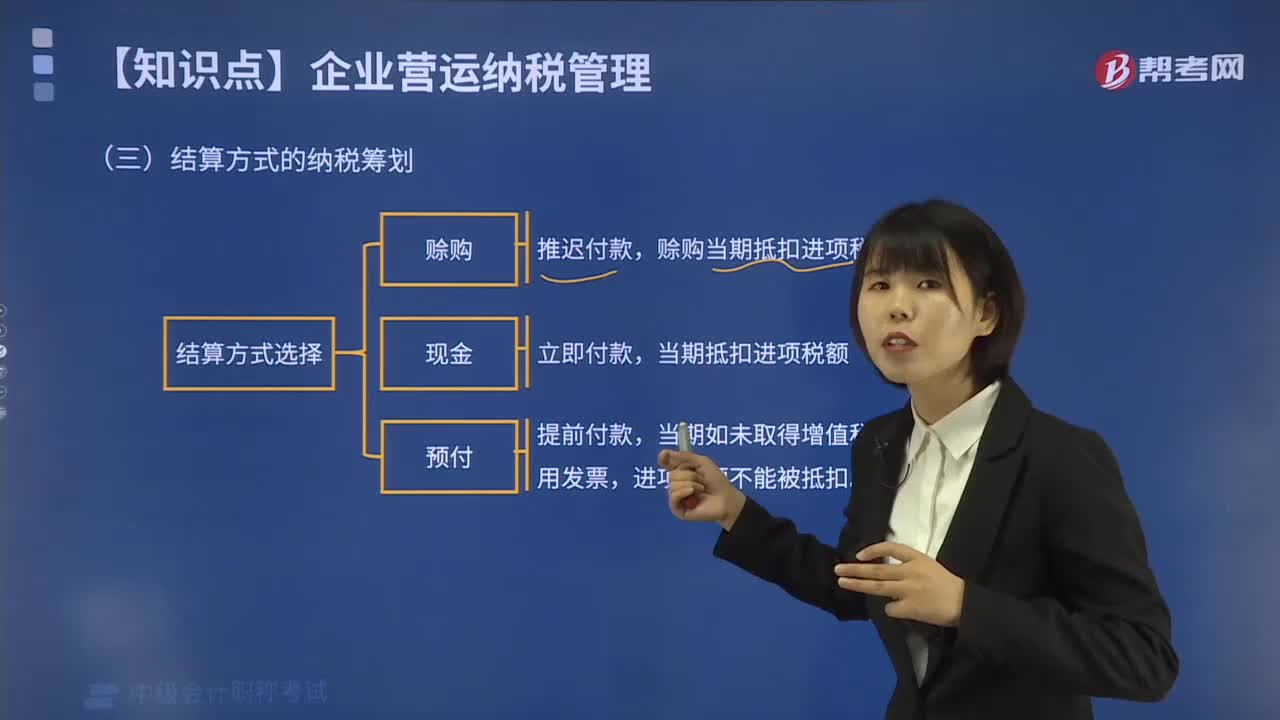

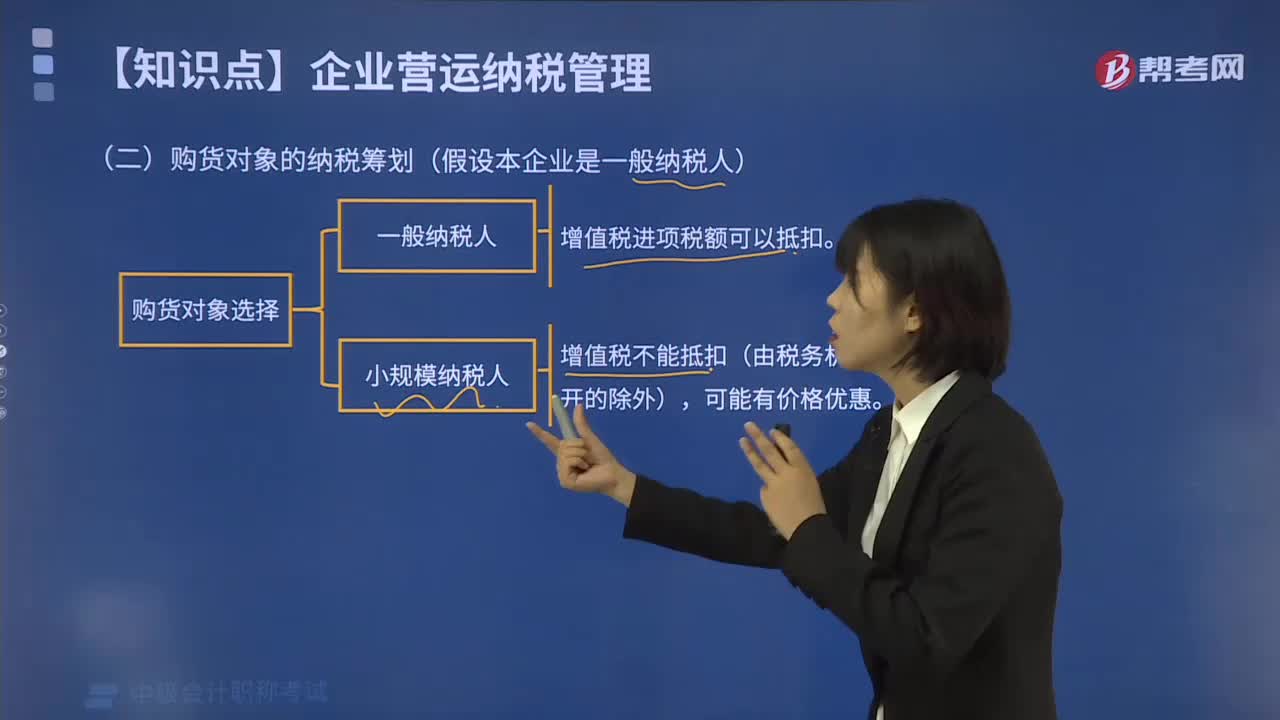

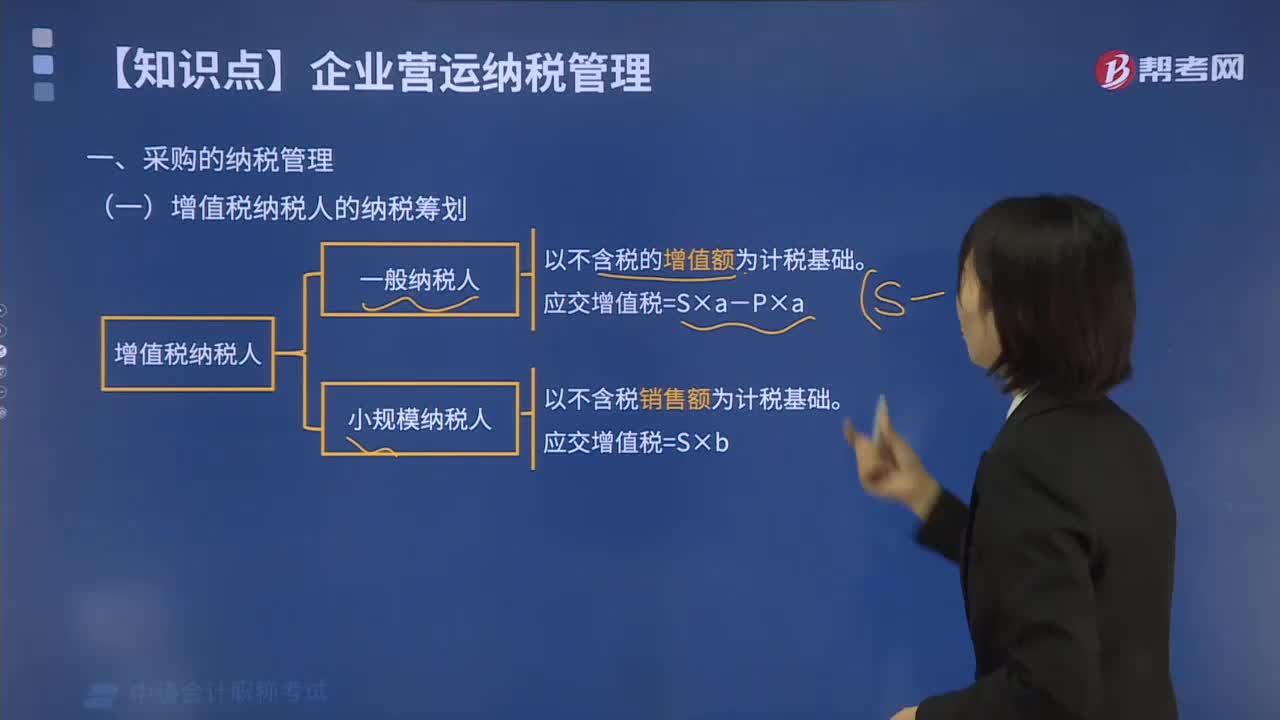

02:05企业设立时应如何进行税收筹划?:企业设立时应如何进行税收筹划?(1)一般企业融资时,会适度向银行进行借款,这样要远比直接向社会筹资更加优惠,销售方式的筹划可以与销售收入实现时间的筹划结合起来,产品销售收入的实现时间决定了企业纳税义务发生的时间,纳税义务发生时间的早晚又为利用税收屏蔽、减轻税负提供了筹划机会。建议选择小规模纳税人,我国现行增值税制度规定有一般纳税人和小规模纳税人之分,企业所负担的税负则不相同。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日