下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:13

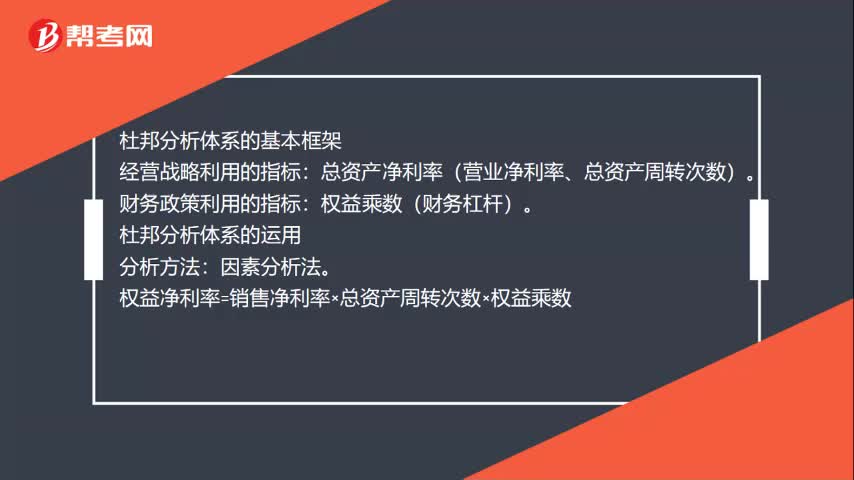

01:13杜邦分析体系是什么?:杜邦分析体系是什么?杜邦分析体系是利用财务比率之间的关系,来对企业财务状况及经济效益进行综合评价分析。权益净利率=资产净利率×权益乘数:资产净利率=销售净利率×资产周转率。权益净利率=销售净利率×资产周转率×权益乘数:总资产净利率(营业净利率、总资产周转次数)。财务政策利用的指标:权益乘数(财务杠杆)“杜邦分析体系的运用”权益净利率=销售净利率×总资产周转次数×权益乘数。

00:34

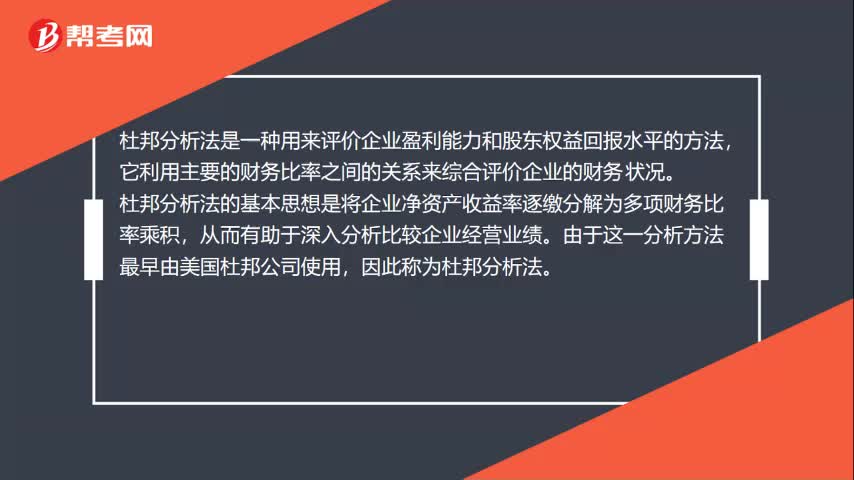

00:34杜邦分析是什么?:杜邦分析是什么?杜邦分析法是一种用来评价企业盈利能力和股东权益回报水平的方法,它利用主要的财务比率之间的关系来综合评价企业的财务状况。杜邦分析法的基本思想是将企业净资产收益率逐缴分解为多项财务比率乘积,从而有助于深入分析比较企业经营业绩。由于这一分析方法最早由美国杜邦公司使用,因此称为杜邦分析法。

00:33

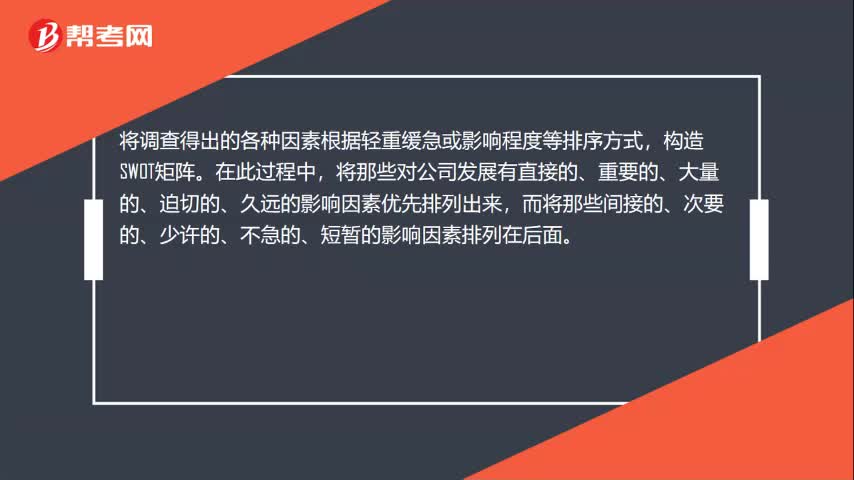

00:33swot矩阵分析图是什么?:swot矩阵分析图是什么?将调查得出的各种因素根据轻重缓急或影响程度等排序方式,构造SWOT矩阵。在此过程中,将那些对公司发展有直接的、重要的、大量的、迫切的、久远的影响因素优先排列出来,而将那些间接的、次要的、少许的、不急的、短暂的影响因素排列在后面。

00:51

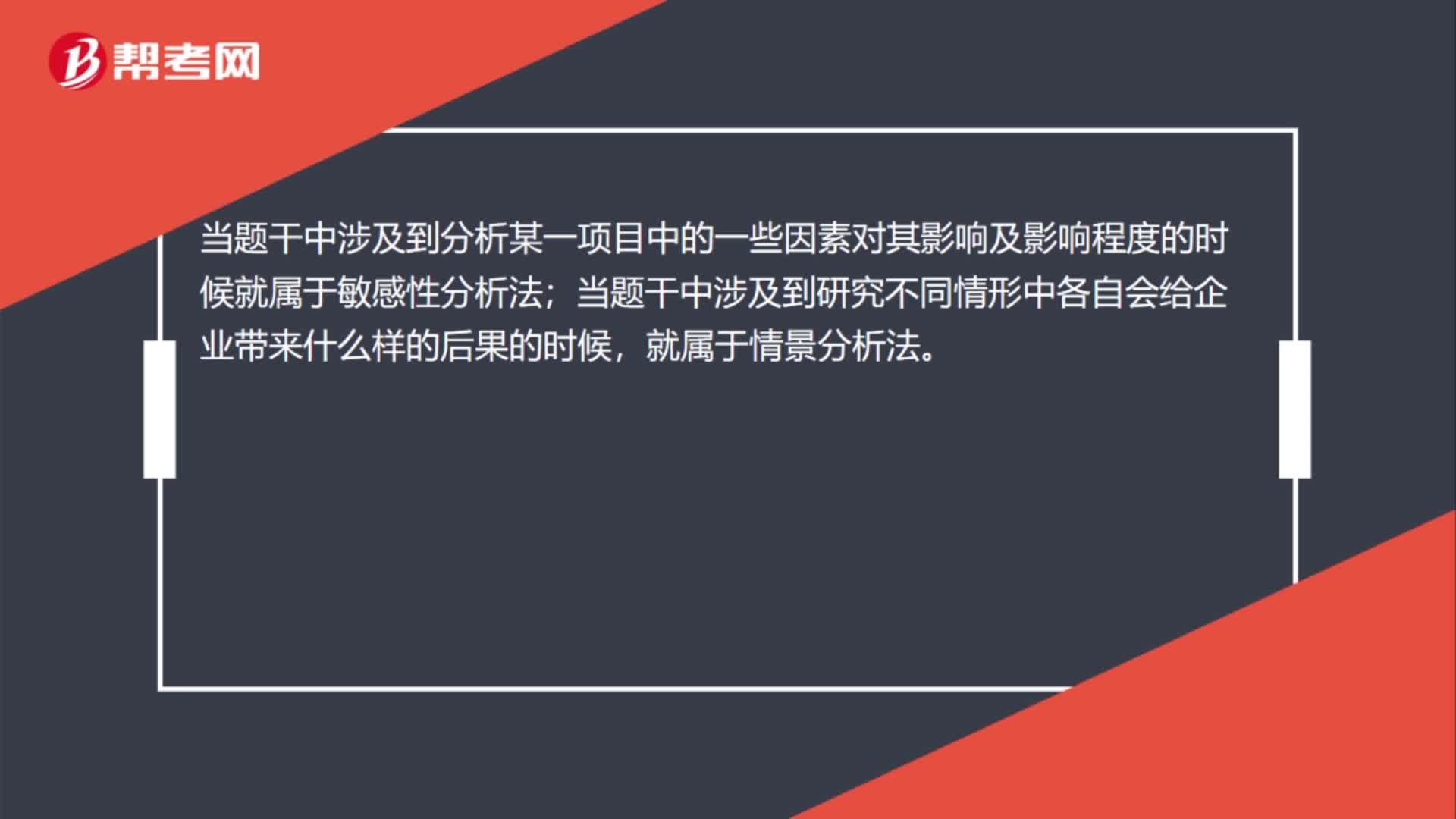

00:51敏感性分析法和情景分析法的区别是什么?:敏感性分析法和情景分析法的区别是什么?当题干中涉及到分析某一项目中的一些因素对其影响及影响程度的时候就属于敏感性分析法;当题干中涉及到研究不同情形中各自会给企业带来什么样的后果的时候,就属于情景分析法。换句话讲,敏感性分析法研究的是一些因素对企业的影响,而情景分析法研究的是不同情形可能给企业带来的不同后果。

03:52

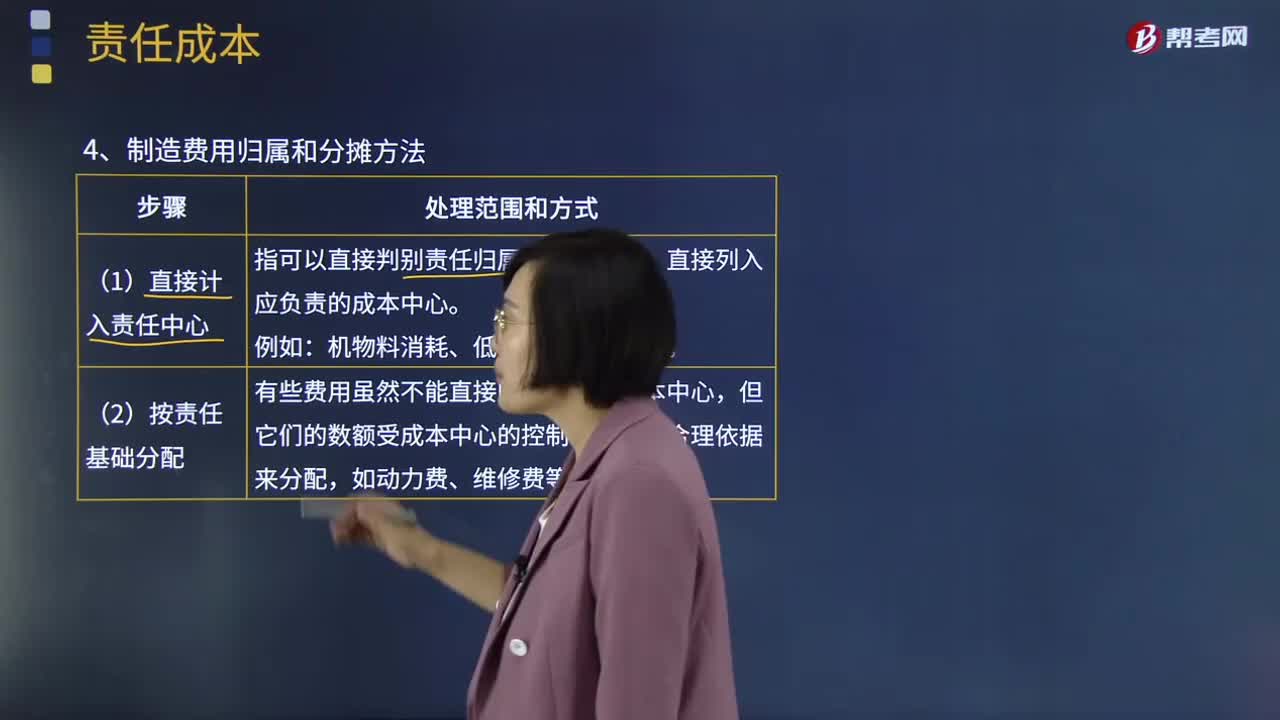

03:52制造费用归属和分摊方法是什么?:制造费用归属和分摊方法是什么?将发生的直接材料和直接人工费用归属于不同的责任中心通常比较容易,而制造费用的归属则比较困难。(1)直接计入责任中心,直接计入责任中心指可以直接判别责任归属的费用项目。直接列入应负责的成本中心:(2)按责任基础分配,有些费用虽然不能直接归属于特定成本中心,但它们的数额受成本中心的控制。有些费用不是专门属于某个责任中心的:可按受益基础分配,有些费用既不能用责任基础分配。

03:29

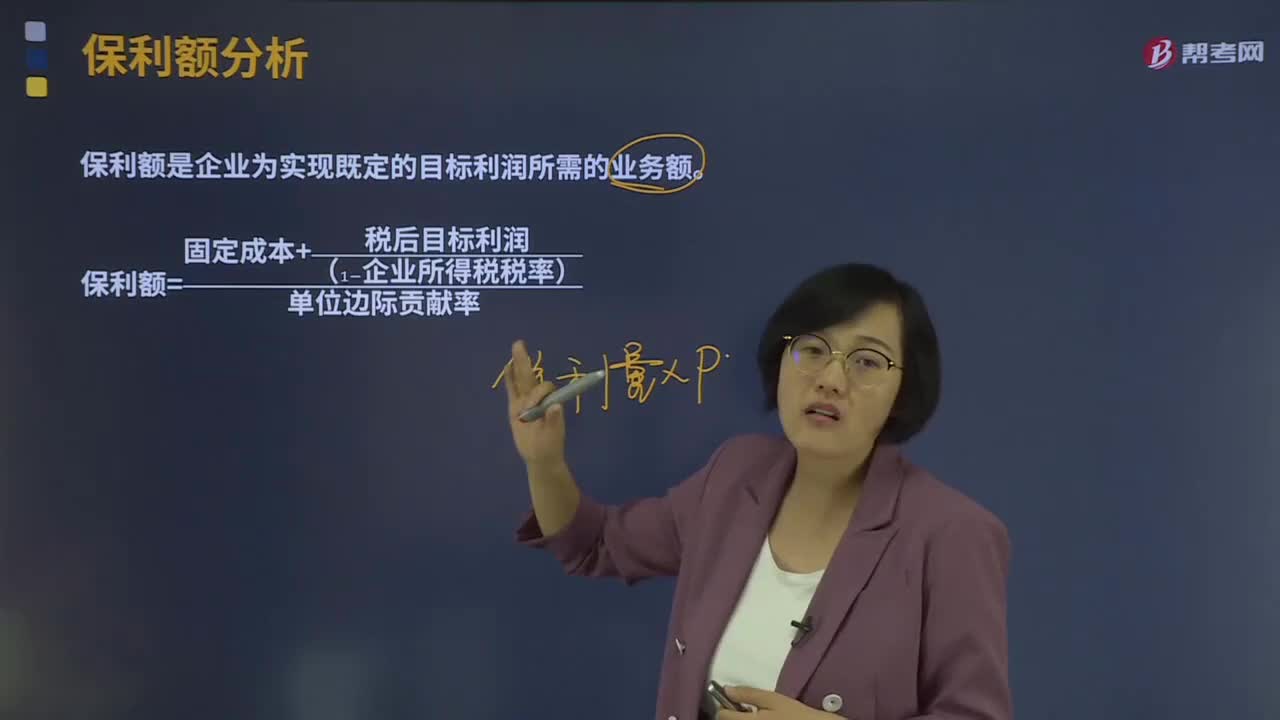

03:29什么是保利额分析?:什么是保利额分析?保利额是企业为实现既定的目标利润所需的业务额。保利点是指在单价和成本水平既定的情况下,为确保事先确定的目标利润(TP)能够实现而应当达到的业务量的统称。下面是注册会计师考试的例题,为大家说明这个知识点在考试中的应用,【例题·计算分析题】某企业仅产销一种产品,销售单价为2元,单位变动成本为1.2元,若税后目标利润为1 500元,计算保利量和保利额。

01:15

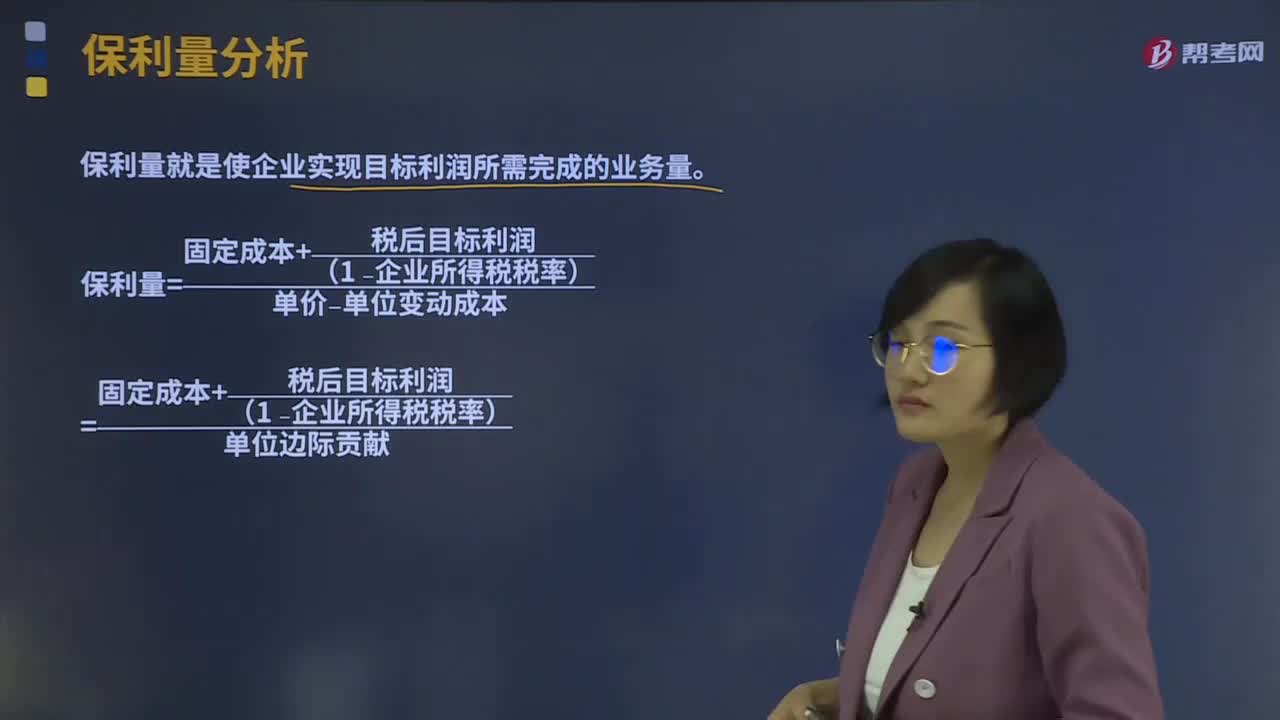

01:15保利量分析是什么?:保利量就是使企业实现目标利润所需完成的业务量。保利点是指在单价和成本水平既定的情况下,为确保事先确定的目标利润(TP)能够实现而应当达到的业务量的统称。目标利润=单价×销量-单位变动成本×销量-固定成本:保利量=固定成本+目标利润单价-单位变动成本=固定成本+目标利润单位边际贡献税后目标利润=(单价×销量-单位变动成本×销量-固定成本)×(1-企业所得税税率)

03:24

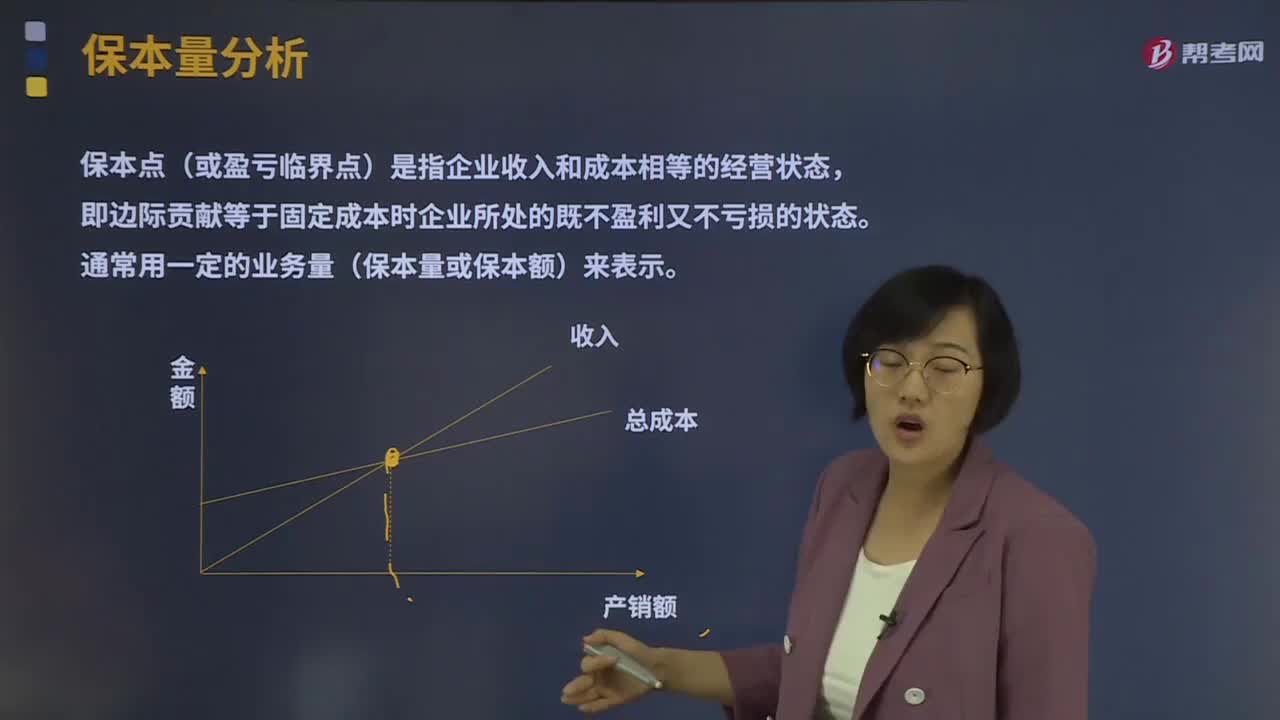

03:24保本量分析是指什么?:保本点(或盈亏临界点)是指企业收入和成本相等的经营状态,即边际贡献等于固定成本时企业所处的既不盈利又不亏损的状态。通常用一定的业务量(保本量或保本额)来表示。保本分析就是研究当企业恰好处于保本状态时本量利关系的一种定量分析方法。保本量=固定成本(单价−单位变动成本)=固定成本单位边际贡献,(一)价格变动对保本点的影响,单位产品销售价格的变动是影响保本点的一个重要因素。

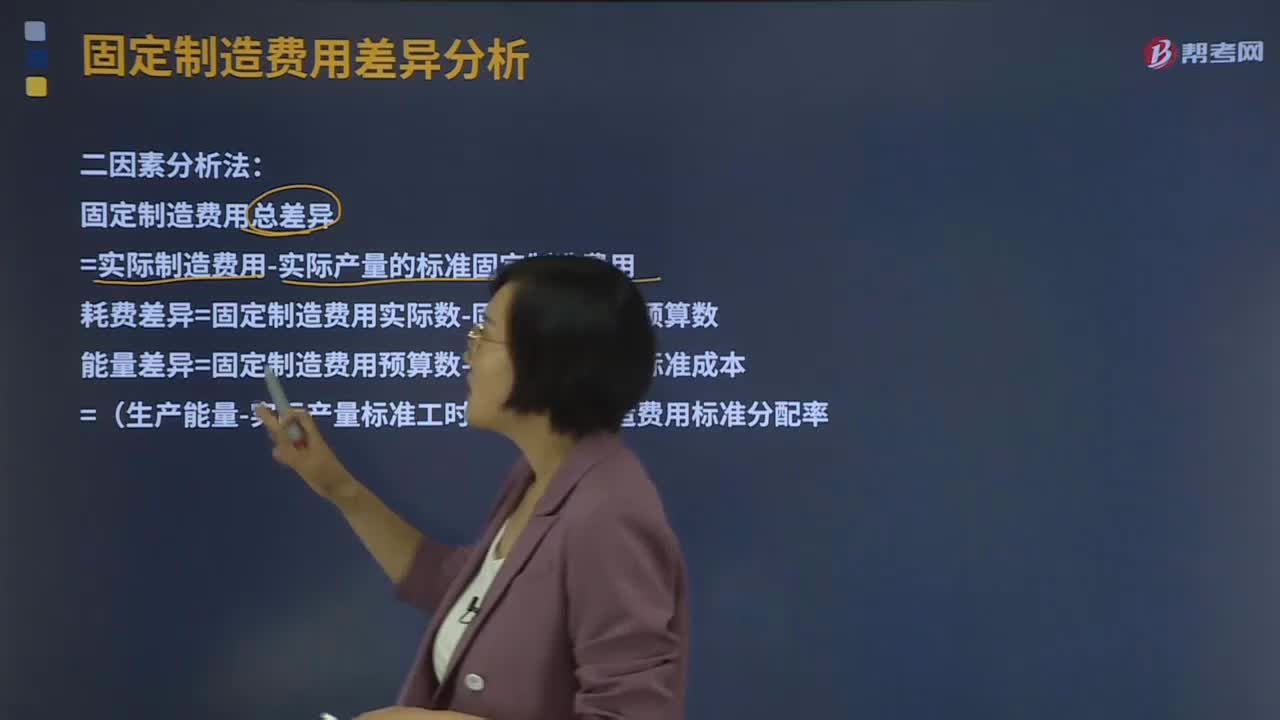

03:06

03:06什么是二因素分析法?:二因素分析法是将固定制造费用差异分为固定制造费用耗费差异和固定制造费用能量差异。固定制造费用总差异=实际制造费用-实际产量的标准固定制造费用耗费差异=固定制造费用实际数-固定制造费用预算数能量差异=固定制造费用预算数-固定制造费用标准成本=(生产能量-实际产量标准工时)×固定制造费用标准分配率固定制造费用标准分配率=固定制造费用预算数 生产能量1、固定制造费用实际数

02:17

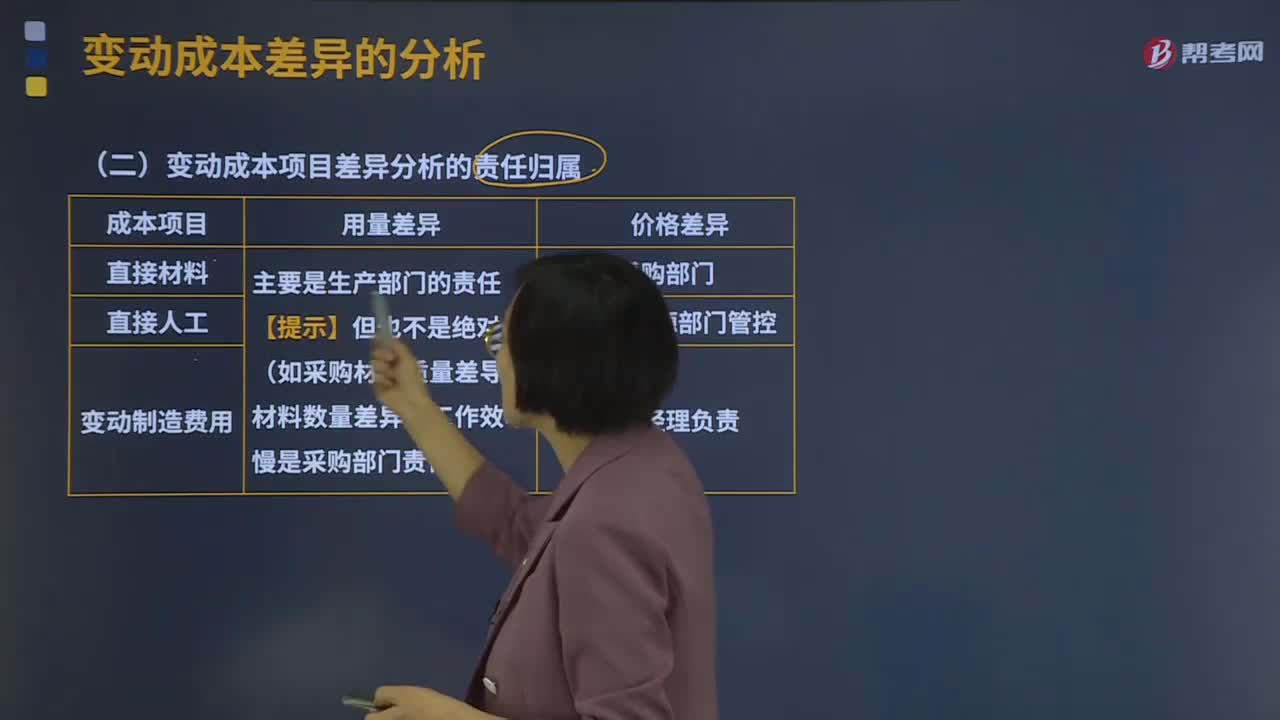

02:17变动成本项目差异分析的责任归属是什么?:变动成本项目差异分析的责任归属是什么?产品的实际成本与目标成本往往不一致。实际成本与标准成本之间的差额,称为标准成本差异,成本差异是反映实际成本脱离预定目标程度的信息。变动成本差异的计算:成本差异=实际成本-标准成本,价格差异=实际数量×(实际价格-标准价格),A.材料运输保险费率提高,材料价格差异是在采购过程中形成的采购部门未能按标准价格进货的原因有许多

01:39

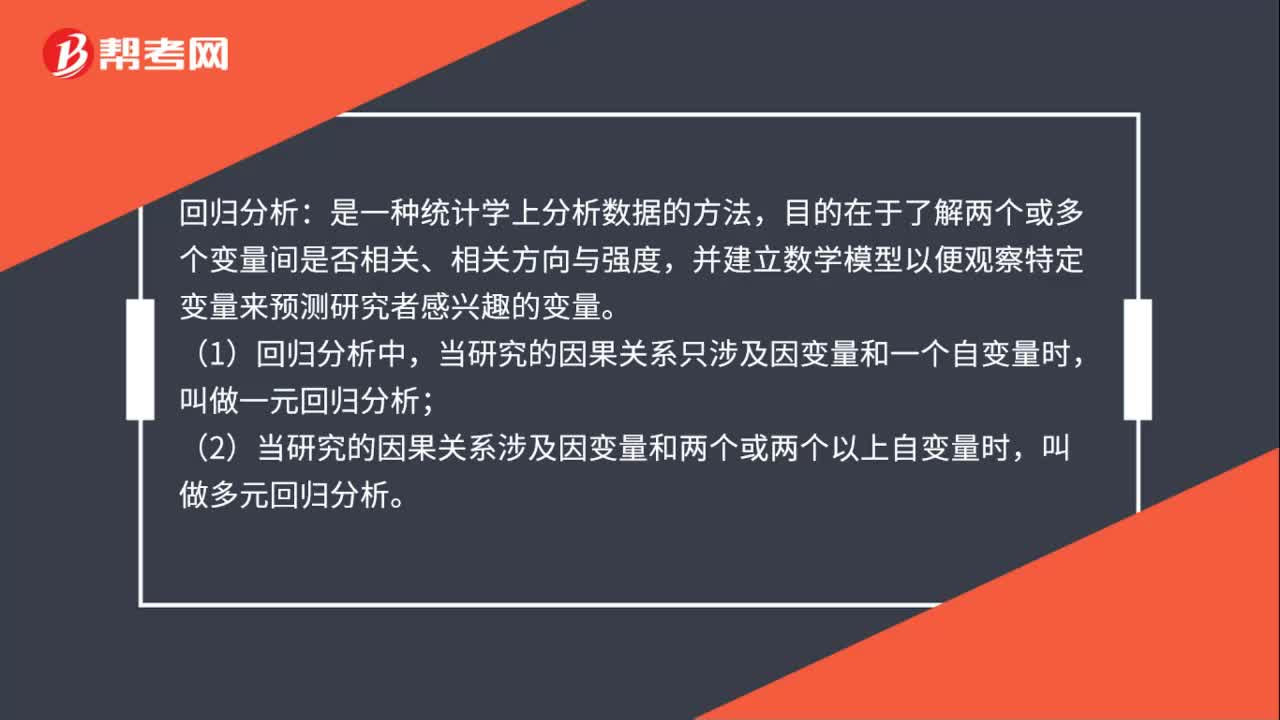

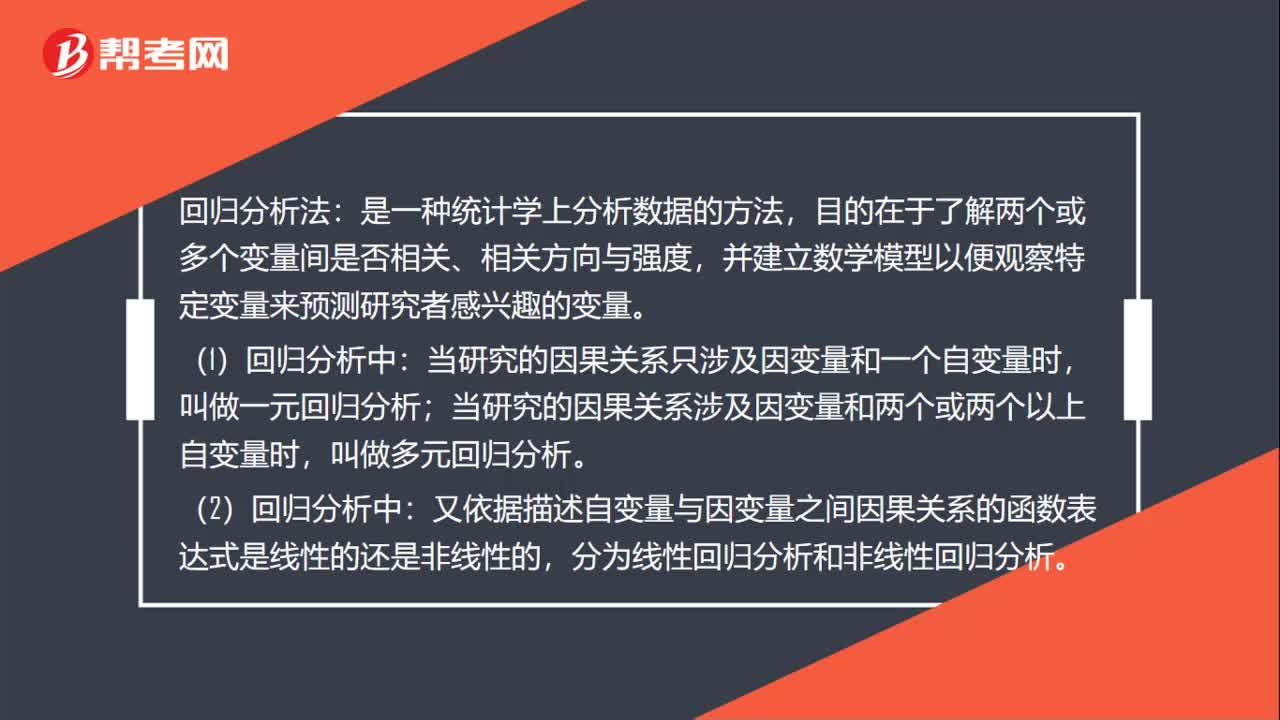

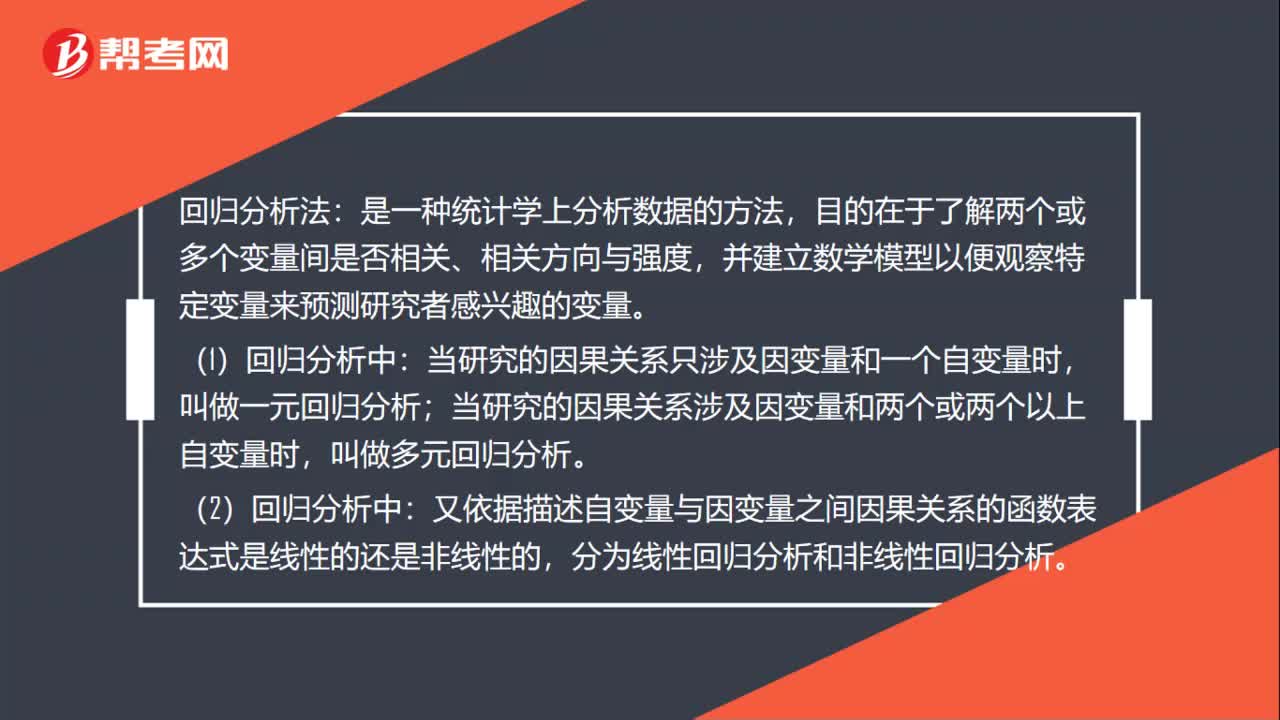

01:39回归分析法是什么?:回归分析法:并建立数学模型以便观察特定变量来预测研究者感兴趣的变量。(1)回归分析中:当研究的因果关系只涉及因变量和一个自变量时,叫做一元回归分析;叫做多元回归分析。(2)回归分析中:又依据描述自变量与因变量之间因果关系的函数表达式是线性的还是非线性的,分为线性回归分析和非线性回归分析。(3)回归分析法预测是利用回归分析方法,(4)进行回归分析需要建立描述变量间相关关系的回归方程。

01:53

01:53快速了解什么是财务报表分析的比较分析法?:财务报表分析的比较分析法,(1)与本企业历史的比较分析,(2)本企业与同类企业的比较分析,即与行业平均数或对标企业比较,(3)本企业实际与计划预算的比较分析,称为预算差异分析。2.比较分析法按比较内容分为:(1)会计要素的总量比较分析。总量比较主要采用时间序列分析,(2)结构百分比比较分析。把资产负债表、利润表、现金流量表转换成结构百分比报表。分析利润表各项目的比重。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日