下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:42

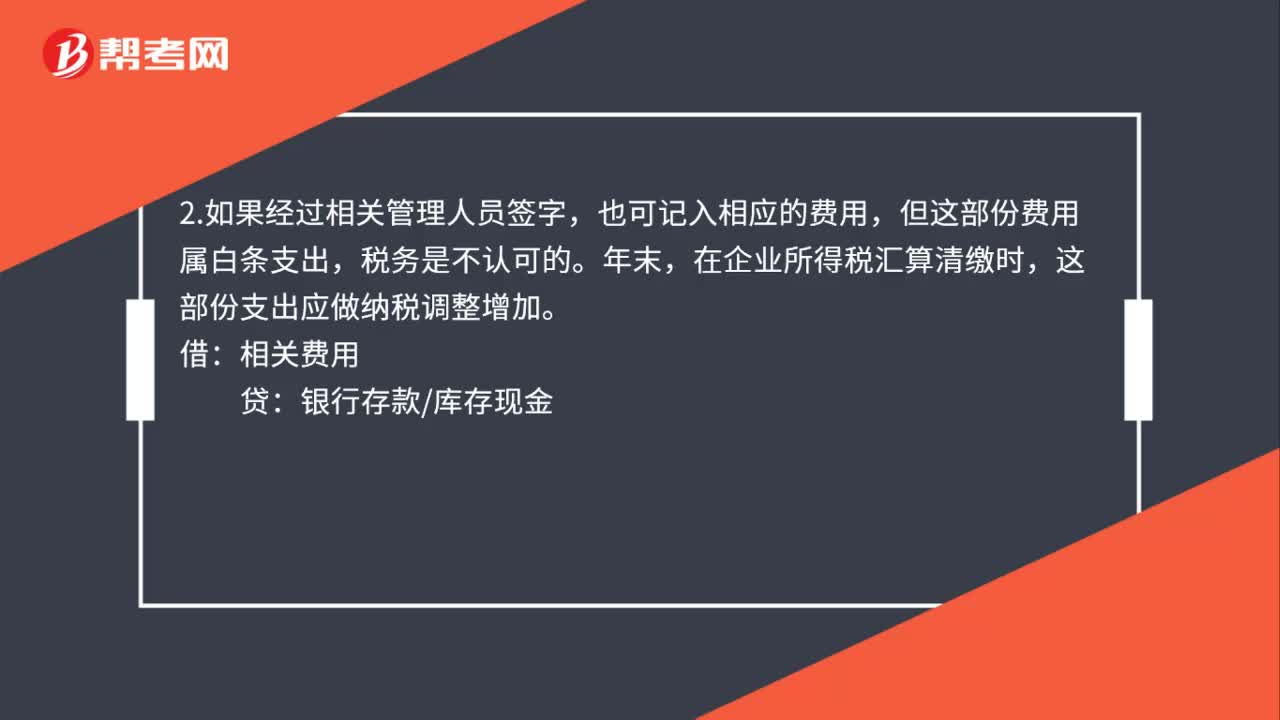

00:42无票费用如何做账务处理?:无票费用如何做账务处理?1.把没有正式发票的金额记入“待有了其他发票冲抵即可,其他应收款:贷:2.如果经过相关管理人员签字,也可记入相应的费用,但这部份费用属白条支出。税务是不认可的,年末,在企业所得税汇算清缴时。这部份支出应做纳税调整增加:借:相关费用贷银行存款库存现金

00:24

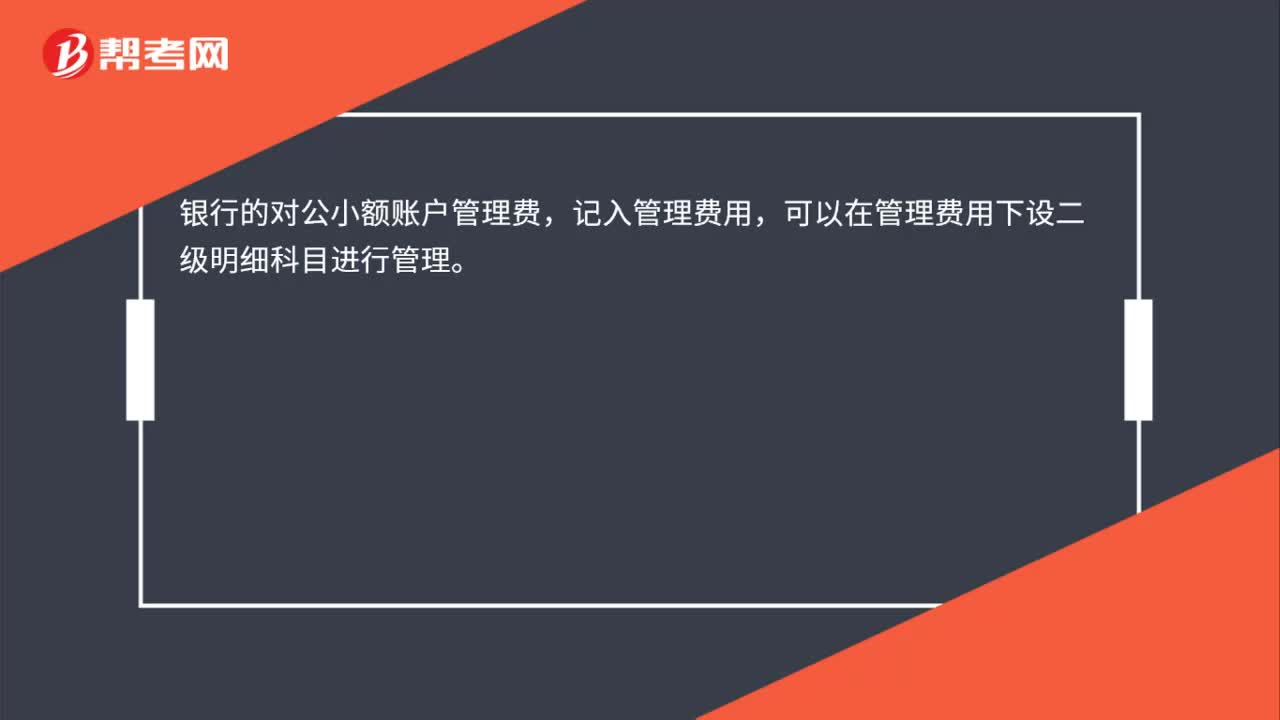

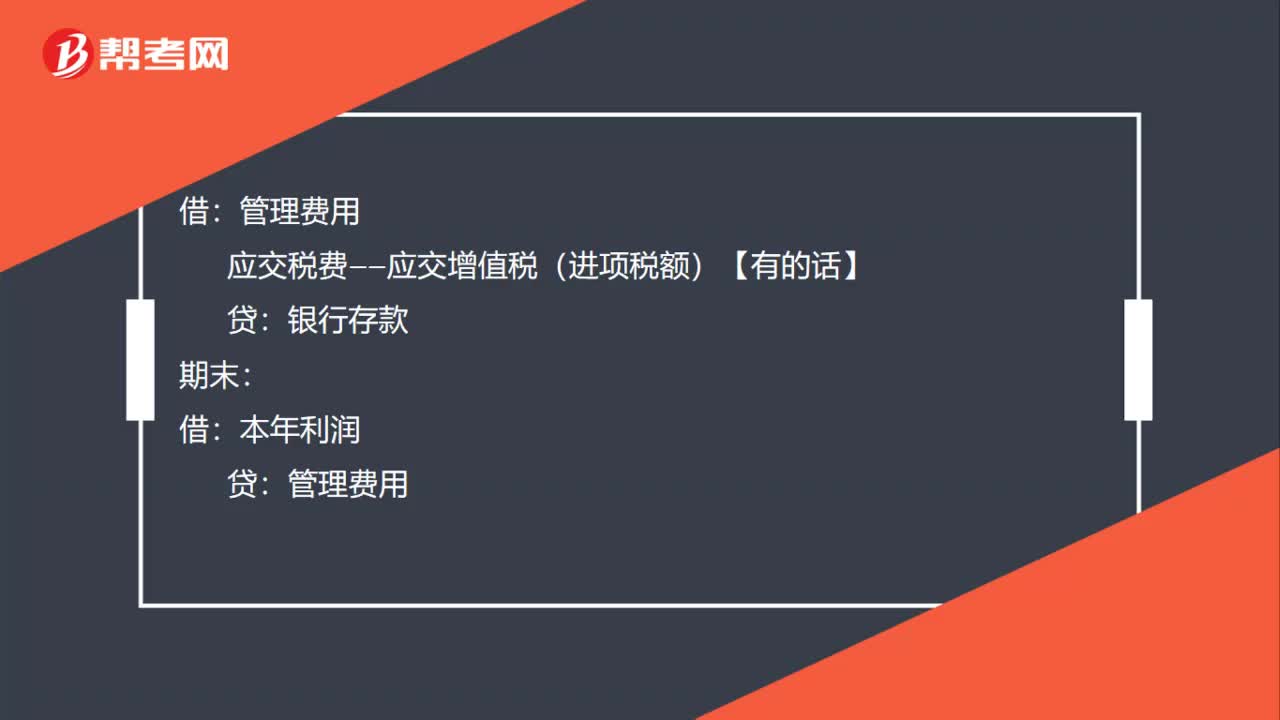

00:24管理费用基本账务处理是什么?:管理费用基本账务处理是什么?管理费用:应交税费——应交增值税(进项税额)【有的话】:银行存款:期末借本年利润贷管理费用

00:37

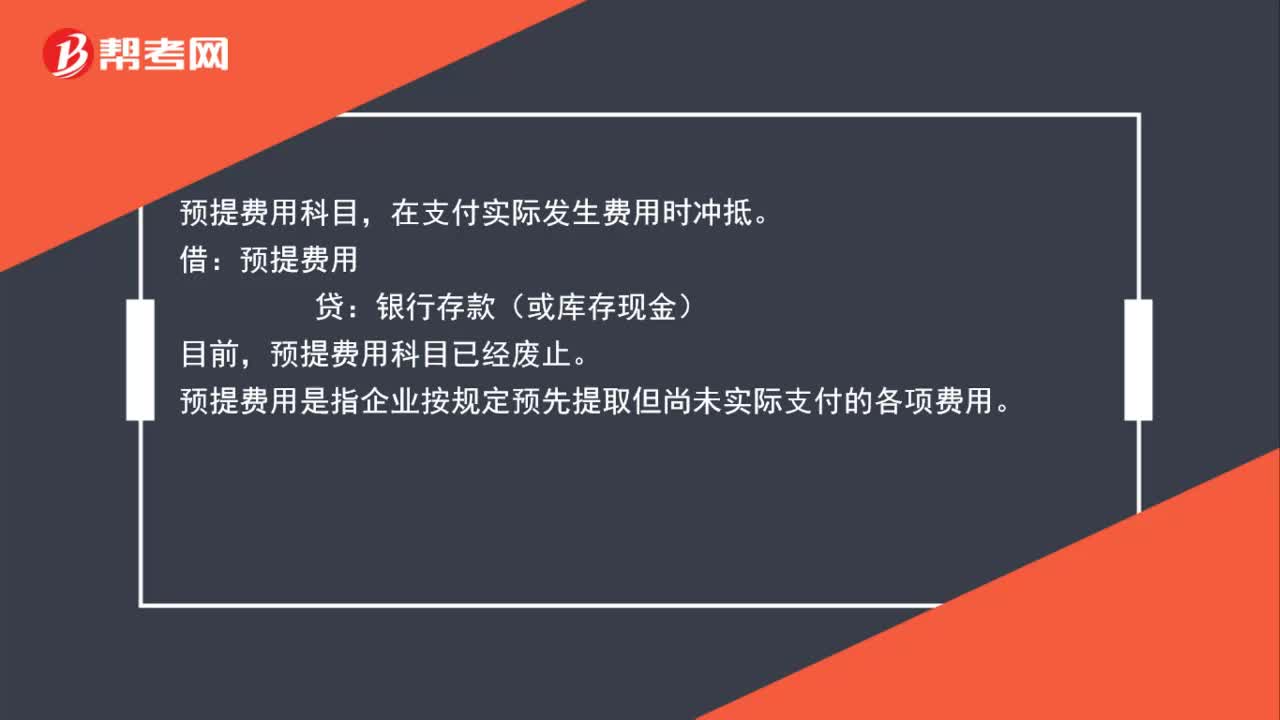

00:37冲预提费用的账务处理是什么?:冲预提费用的账务处理是什么?预提费用科目,在支付实际发生费用时冲抵。借:预提费用:贷,银行存款(或库存现金)。目前。预提费用科目已经废止预提费用是指企业按规定预先提取但尚未实际支付的各项费用

00:59

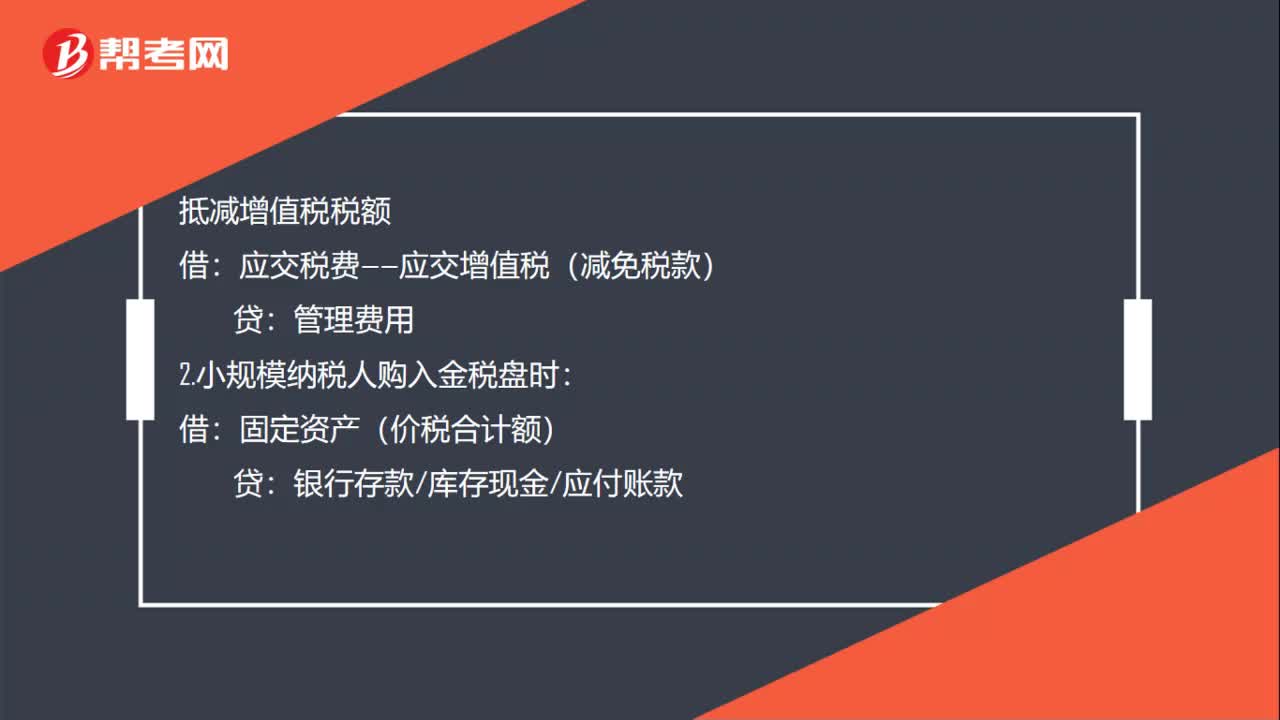

00:59金税盘维护费账务怎么处理?:金税盘维护费账务怎么处理?1.一般纳税人购入金税盘时:固定资产(价税合计额):银行存款现金:应交税费——应交增值税(减免税款):2.小规模纳税人购入金税盘时固定资产(价税合计额)银行存款库存现金应付账款支付技术维护费银行存款现金抵减增值税税额借应交税费——应交增值税贷管理费用

00:58

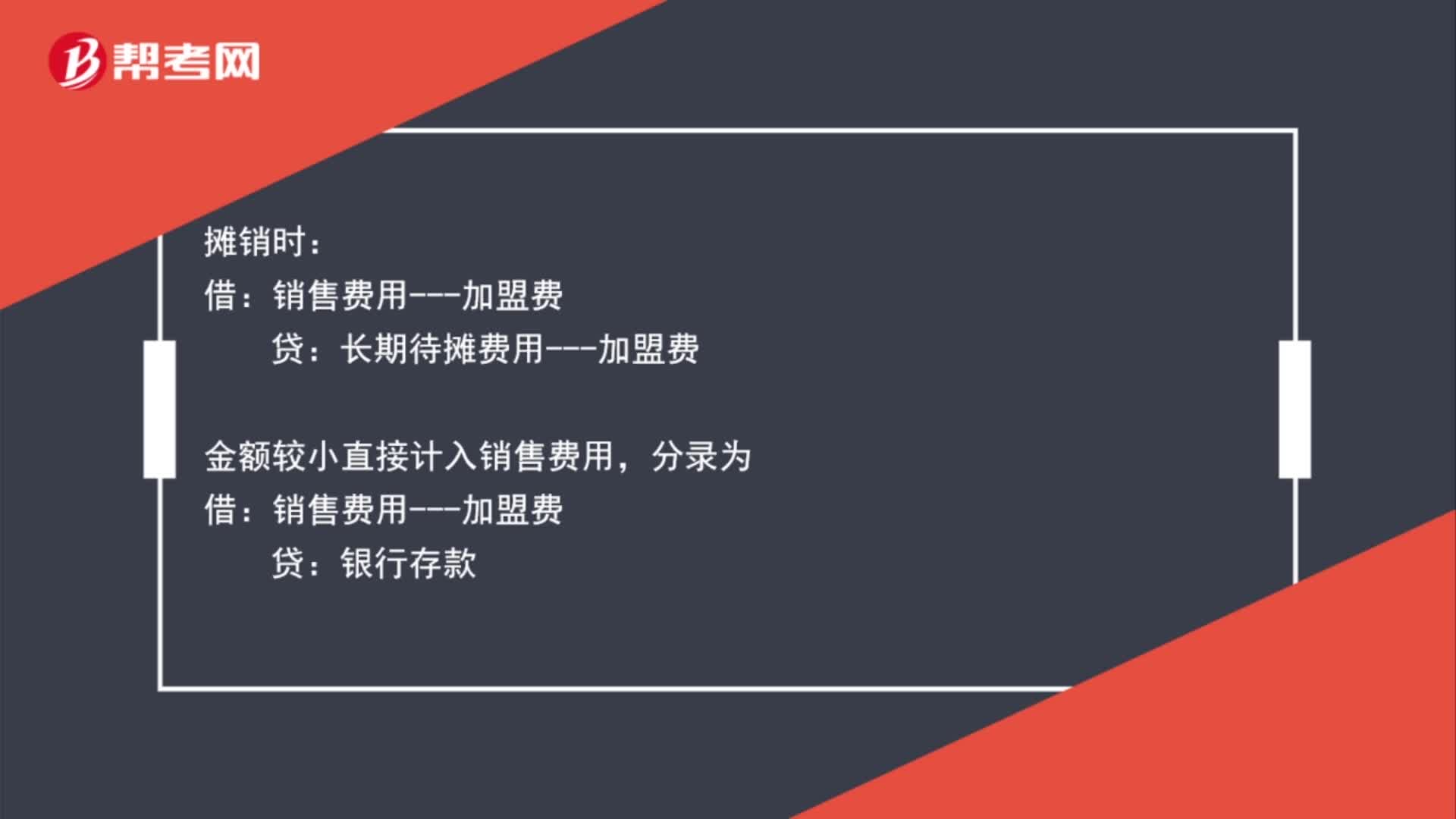

00:58支付加盟费账务处理是什么?:支付加盟费账务处理是什么?加盟费的金额较大先计入长期待摊费,再每月摊入销售费用,支付时:货:银行存款:摊销时,长期待摊费用——加盟费金额较小直接计入销售费用分录为借销售费用——加盟费贷银行存款

01:21

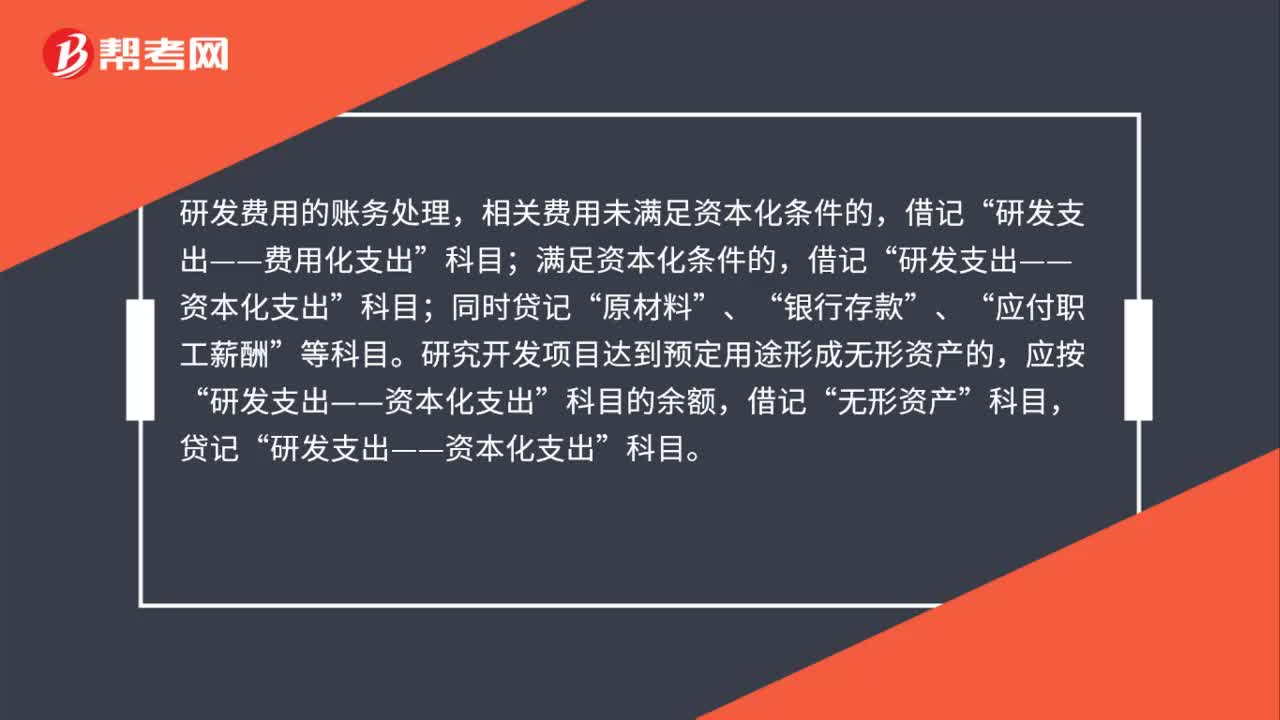

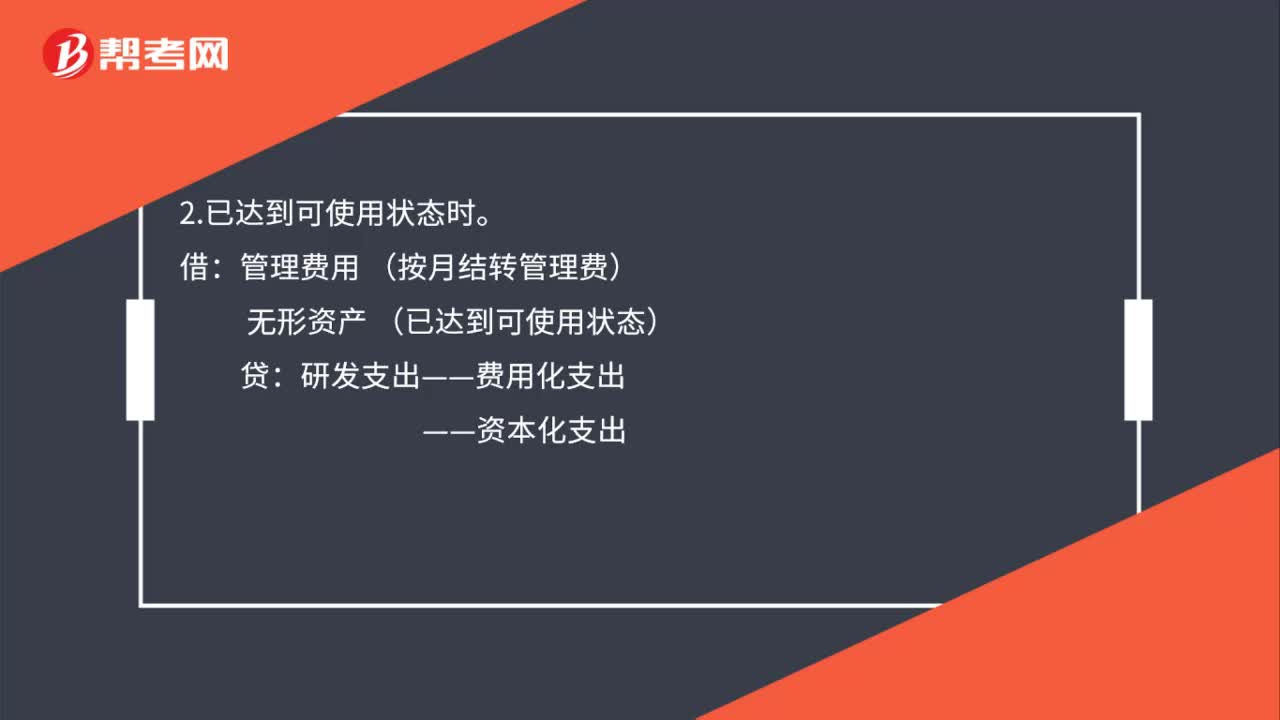

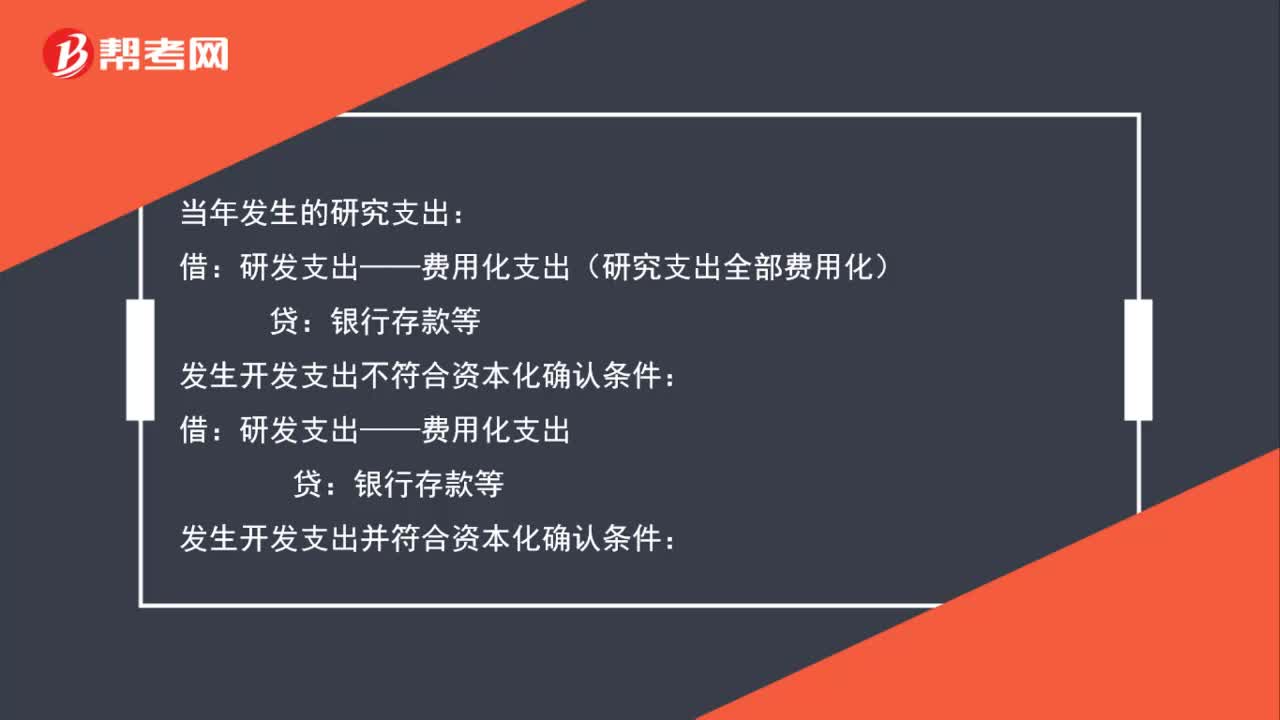

01:21研发支出相关的会计处理有什么?:研发支出相关的会计处理有什么?(1)当年发生的研究支出:研发支出——费用化支出(研究支出全部费用化):(3)发生开发支出并符合资本化确认条件:贷:银行存款等:(4)该技术研发完成并形成无形资产无形资产研发支出——资本化支出(5)期(月)末结转不符合资本化的支出借管理费用贷研发支出——费用化支出

02:35

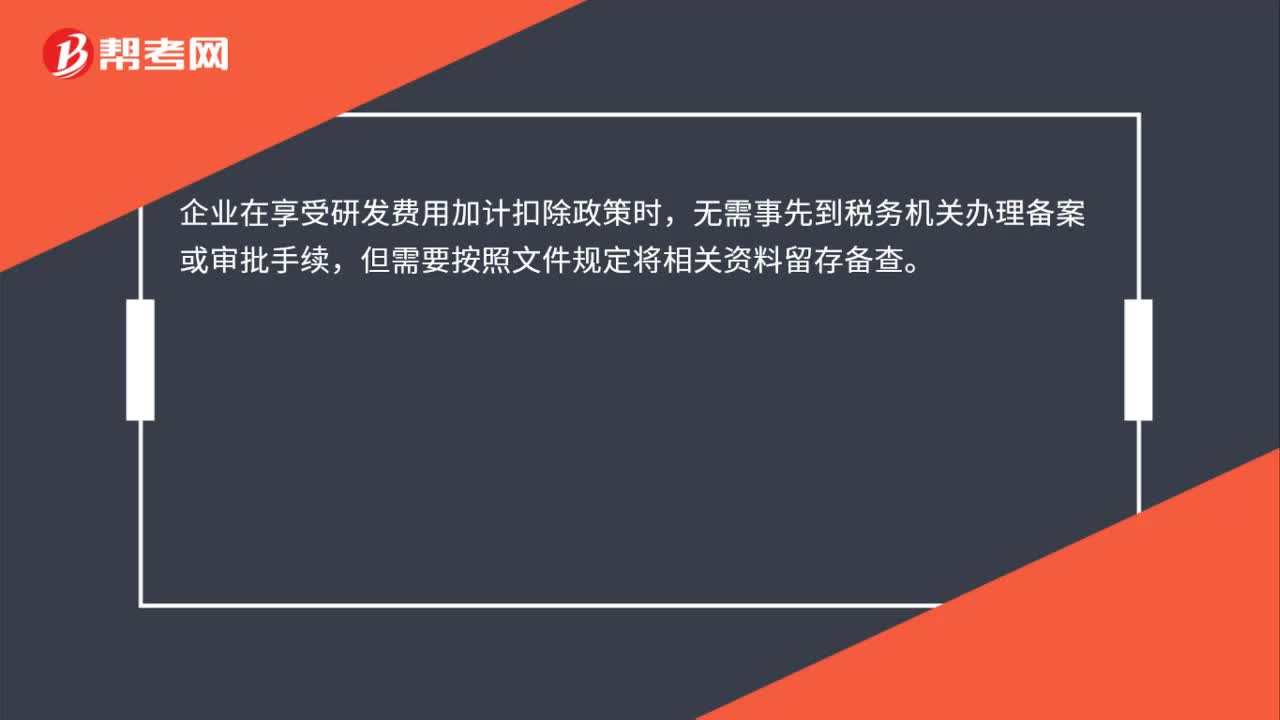

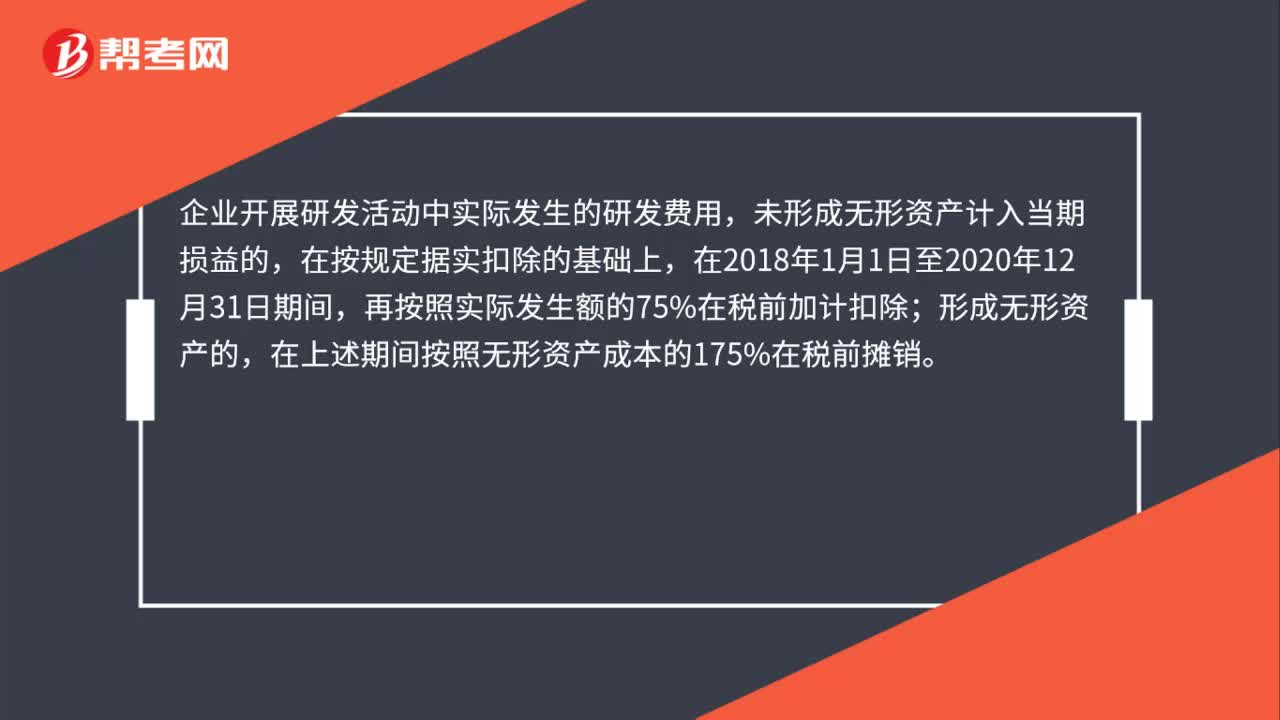

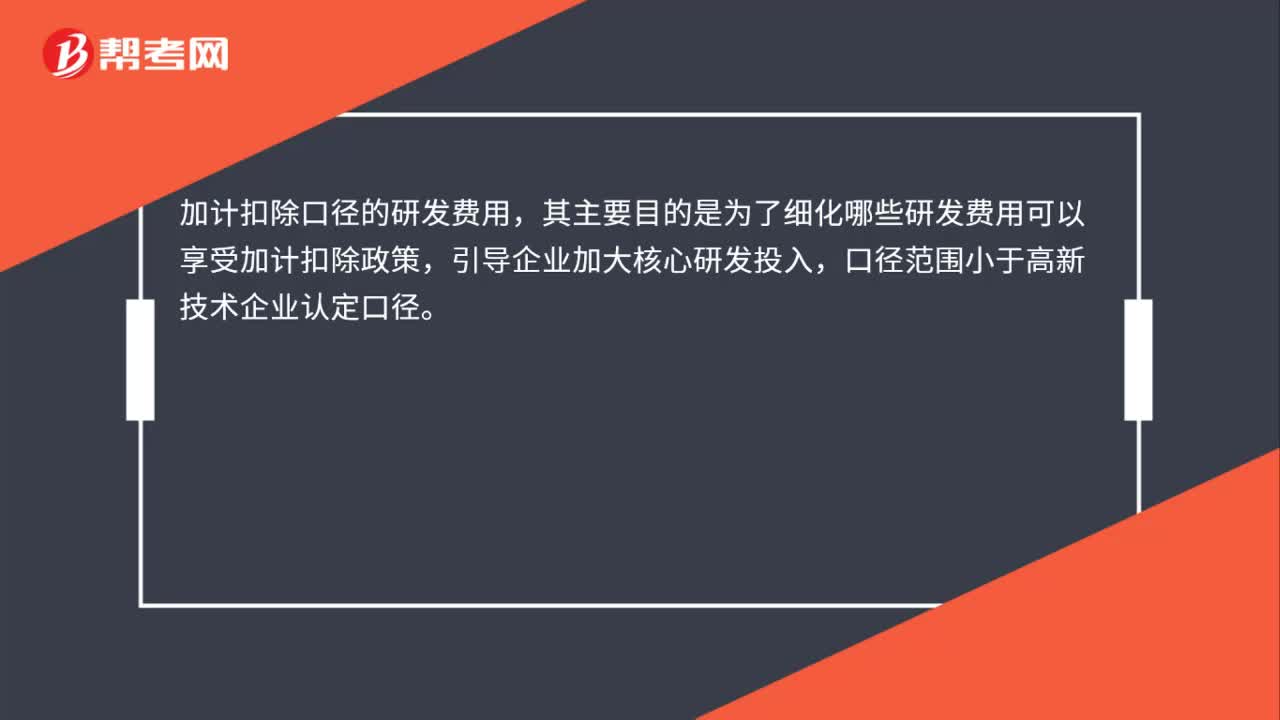

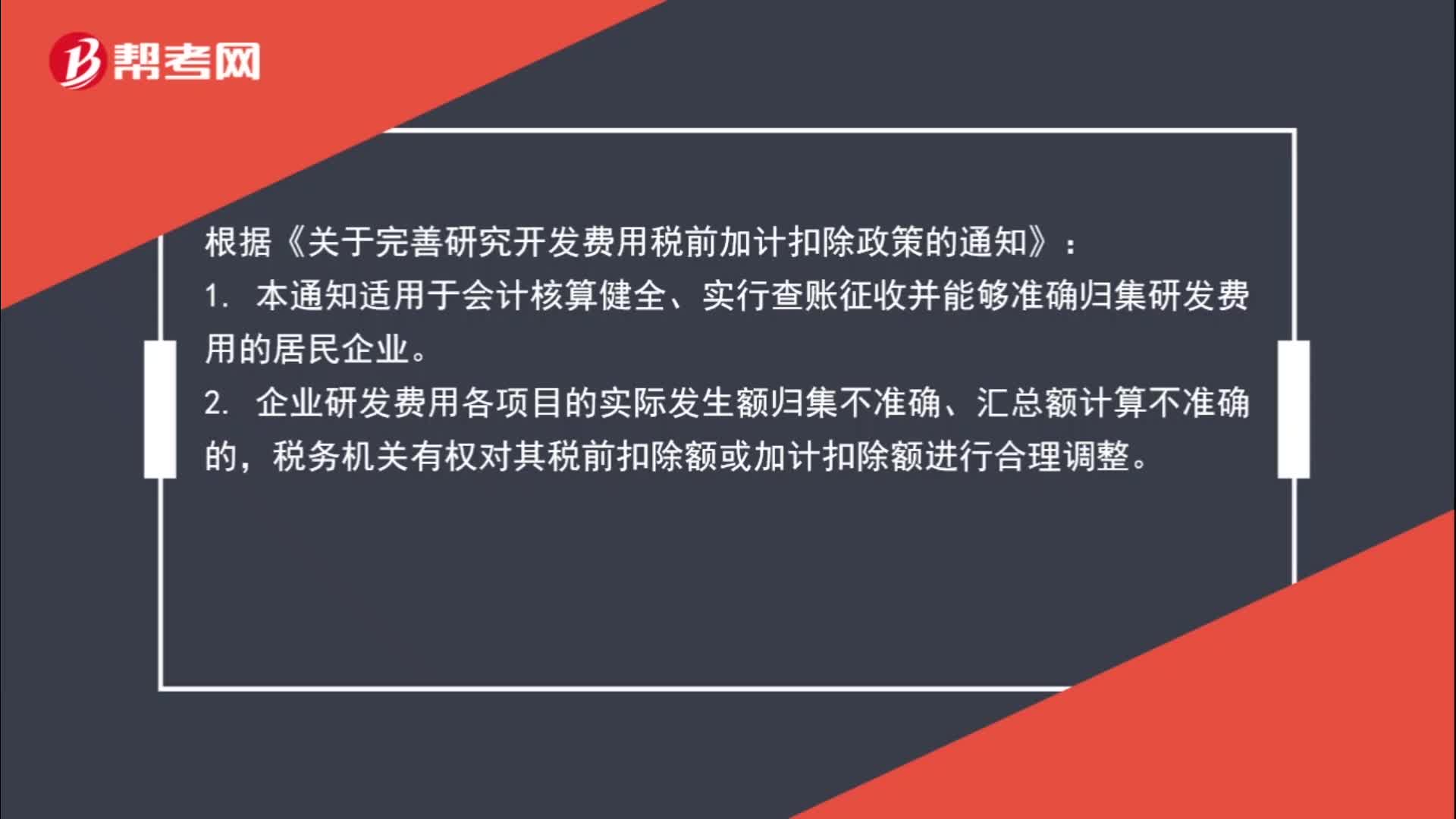

02:35研发费用加计扣除规定是什么?:研发费用加计扣除规定是什么?根据《关于完善研究开发费用税前加计扣除政策的通知》:1. 本通知适用于会计核算健全、实行查账征收并能够准确归集研发费用的居民企业。2. 企业研发费用各项目的实际发生额归集不准确、汇总额计算不准确的,税务机关有权对其税前扣除额或加计扣除额进行合理调整。3. 税务机关对企业享受加计扣除优惠的研发项目有异议的。

00:35

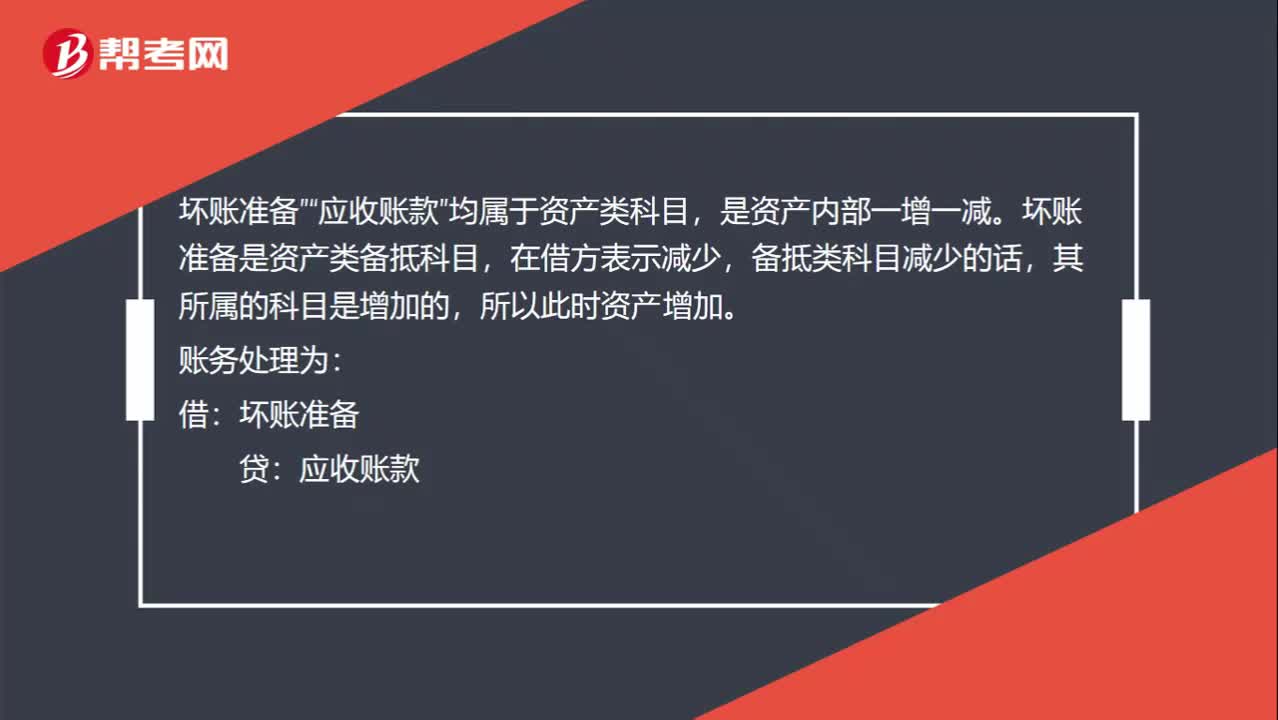

00:35发生坏账时的账务处理为什么是资产内部的一增一减?:发生坏账时的账务处理为什么是资产内部的一增一减?应收账款“均属于资产类科目”是资产内部一增一减,坏账准备是资产类备抵科目。在借方表示减少,备抵类科目减少的话,其所属的科目是增加的,所以此时资产增加,账务处理为。借:坏账准备:贷:应收账款

00:27

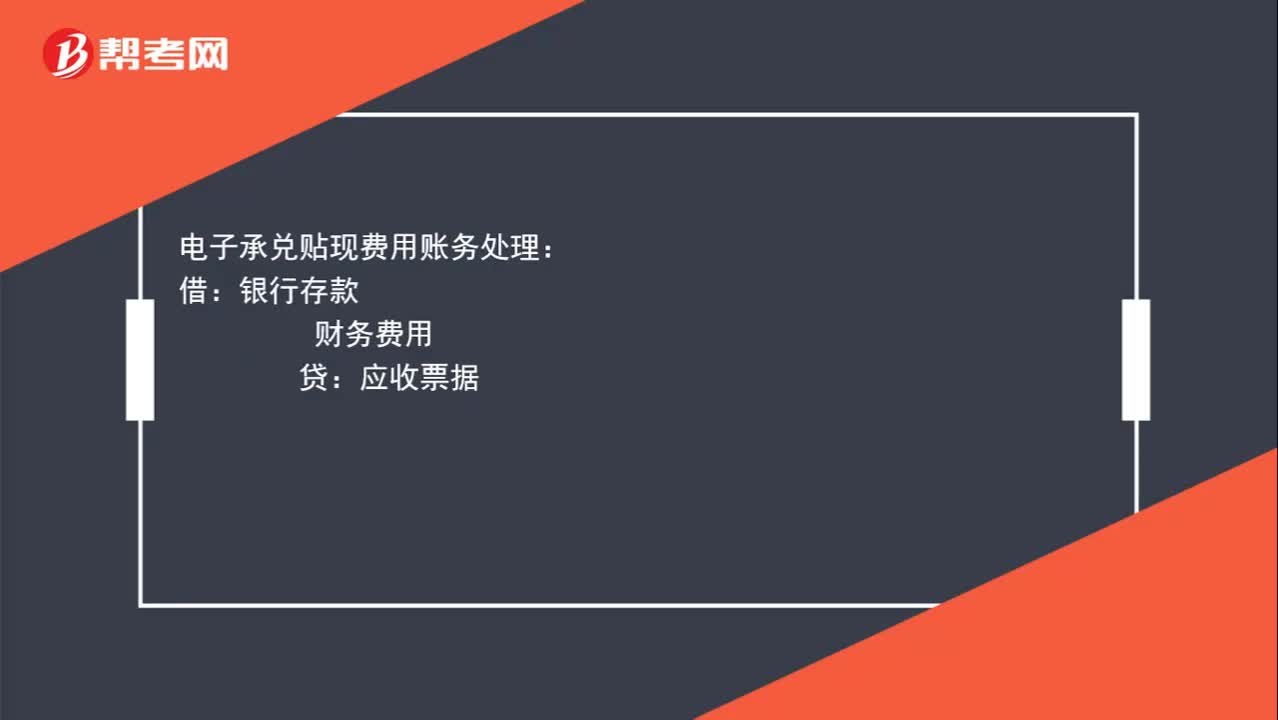

00:27电子承兑贴现费用账务如何处理?:电子承兑贴现费用账务处理:借:银行存款:财务费用贷应收票据

00:18

00:18“研发费用”入什么?:研发费用“入什么”研究阶段一律费用化?开发阶段符合资本化的入成本,不符合资本化的入费用。

00:43

00:43处置固定资产发生的清理费用怎么入账处理?:处置固定资产发生的清理费用怎么入账处理?企业处置固定资产应通过“收回出售固定资产的价款、残料价值和变价收入;固定资产清理费用是指固定资产清理时所需的拆卸、搬运等费用。应当连同固定资产原价,固定资产的清理费用会计分录如下:固定资产清理:【例题】企业一台固定资产原价40 000元,首先转入固定资产清理,固定资产清理时应记其净值自,净值=固定资产原价-折旧,②这个分录已注销其固定资产的原价。

13:52

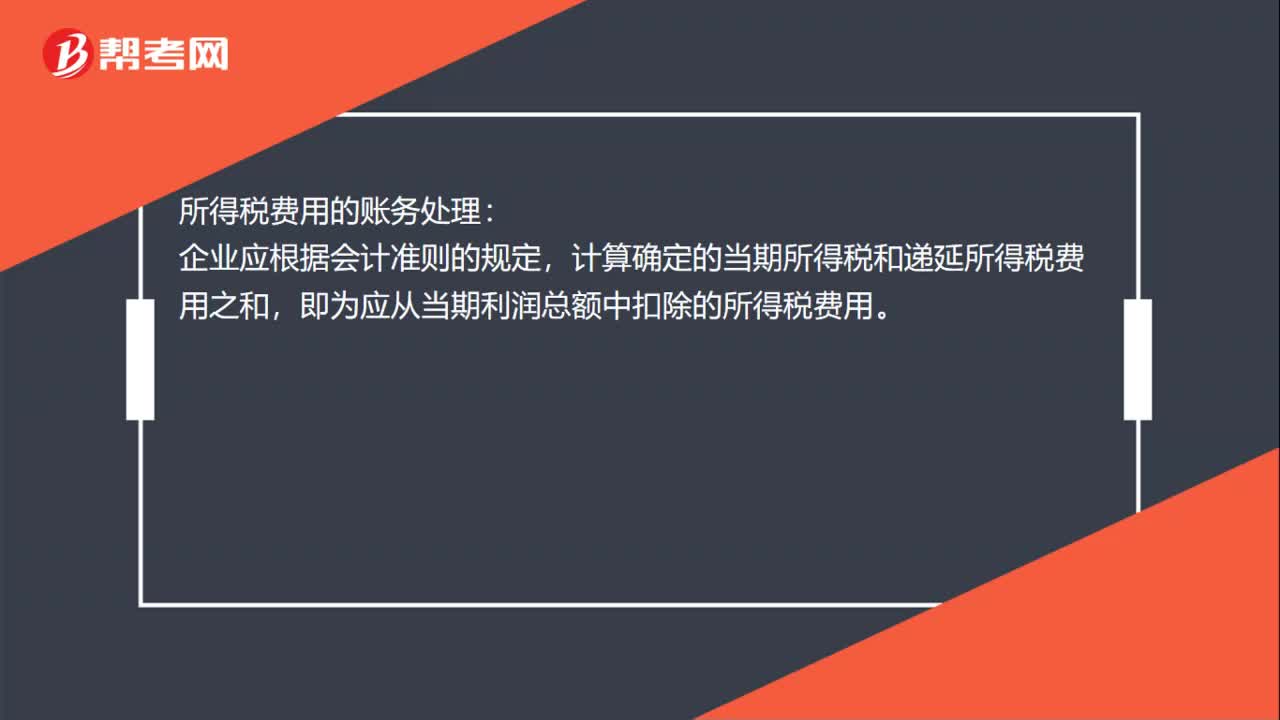

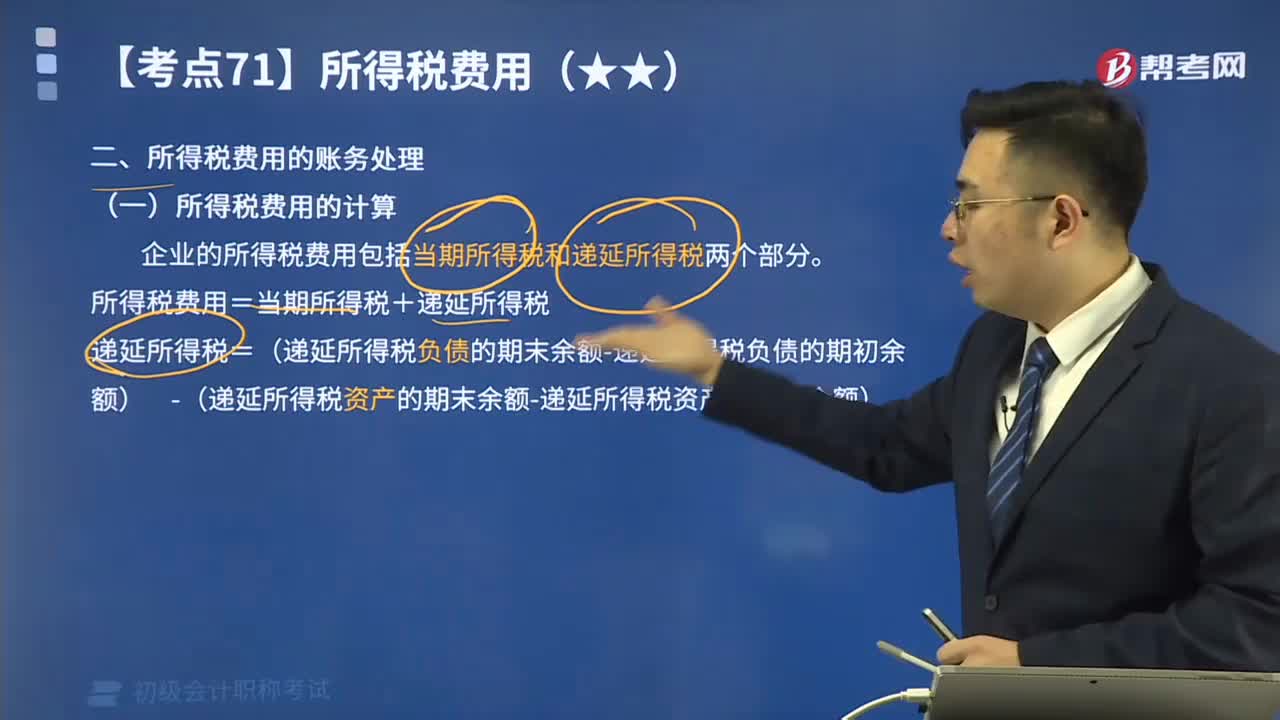

13:52所得税费用的账务处理的内容是什么?:所得税费用是指企业经营利润应交纳的所得税。即为从当期利润总额中扣除的所得税费用,企业的所得税费用包括当期所得税和递延所得税两个部分。所得税费用=当期所得税+递延所得税。递延所得税=(递延所得税负债的期末余额-递延所得税负债的期初余额)-(递延所得税资产的期末余额-递延所得税资产的期初余额)“核算企业所得税费用的确认及其结转情况:二是已计入当期营业外支出但按税法规定不允许扣除的税收滞纳金:

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日