下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:28

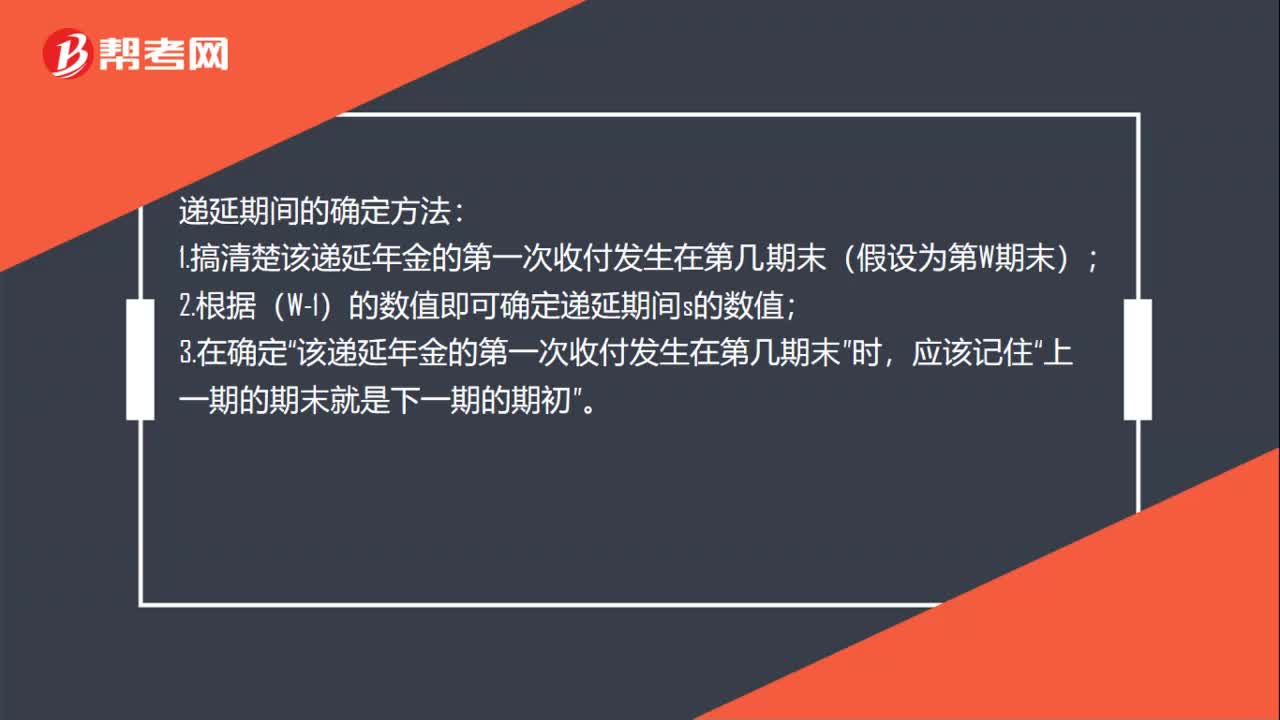

00:28如何确定递延期?:递延期间的确定方法:1.搞清楚该递延年金的第一次收付发生在第几期末(假设为第W期末);2.根据(W-1)的数值即可确定递延期间s的数值;3.在确定“该递延年金的第一次收付发生在第几期末”时,应该记住“上一期的期末就是下一期的期初”

00:21

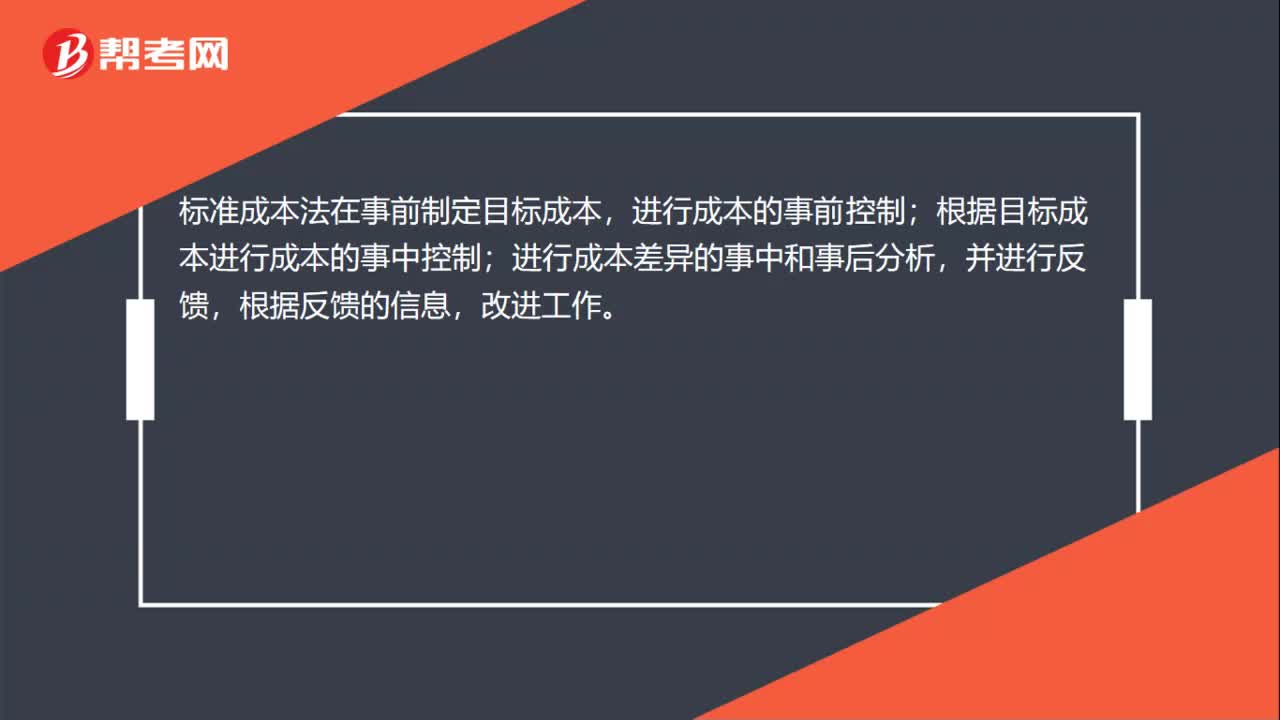

00:21标准成本法中定额如何理解?:标准成本法中定额如何理解?标准成本法在事前制定目标成本,进行成本的事前控制;根据目标成本进行成本的事中控制;进行成本差异的事中和事后分析,并进行反馈,根据反馈的信息,改进工作。

03:44

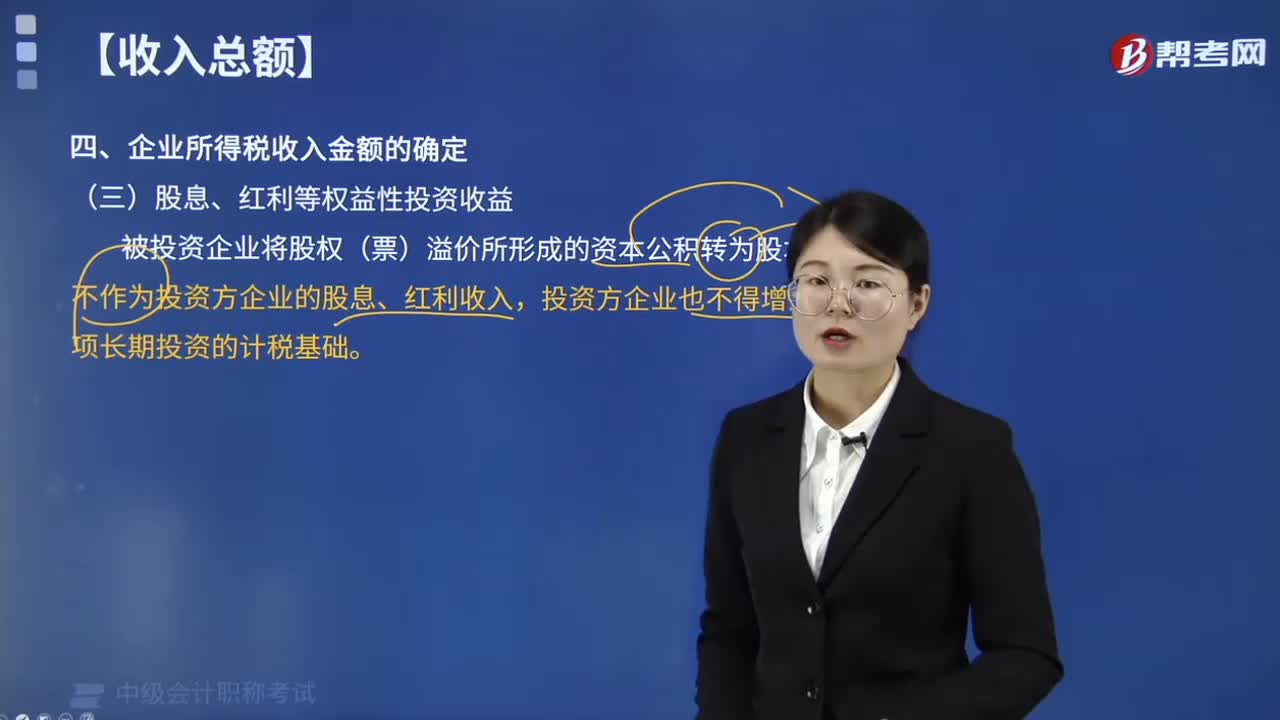

03:44如何确定企业所得税中股息、红利等权益性投资收益金额?:如何确定企业所得税中股息、红利等权益性投资收益金额?按照被投资方作出利润分配决定的日期确认收入的实现。按照实际收到捐赠资产的日期确认收入的实现,下列关于不同方式下销售商品收入金额确定的表述中,按照扣除商业折扣前的金额确定销售商品收入金额;B. 采用现金折扣方式销售商品的:按照扣除现金折扣前的金额确定销售商品收入金额,按照扣除回购商品公允价值后的余额确定销售商品收入金额。

01:40

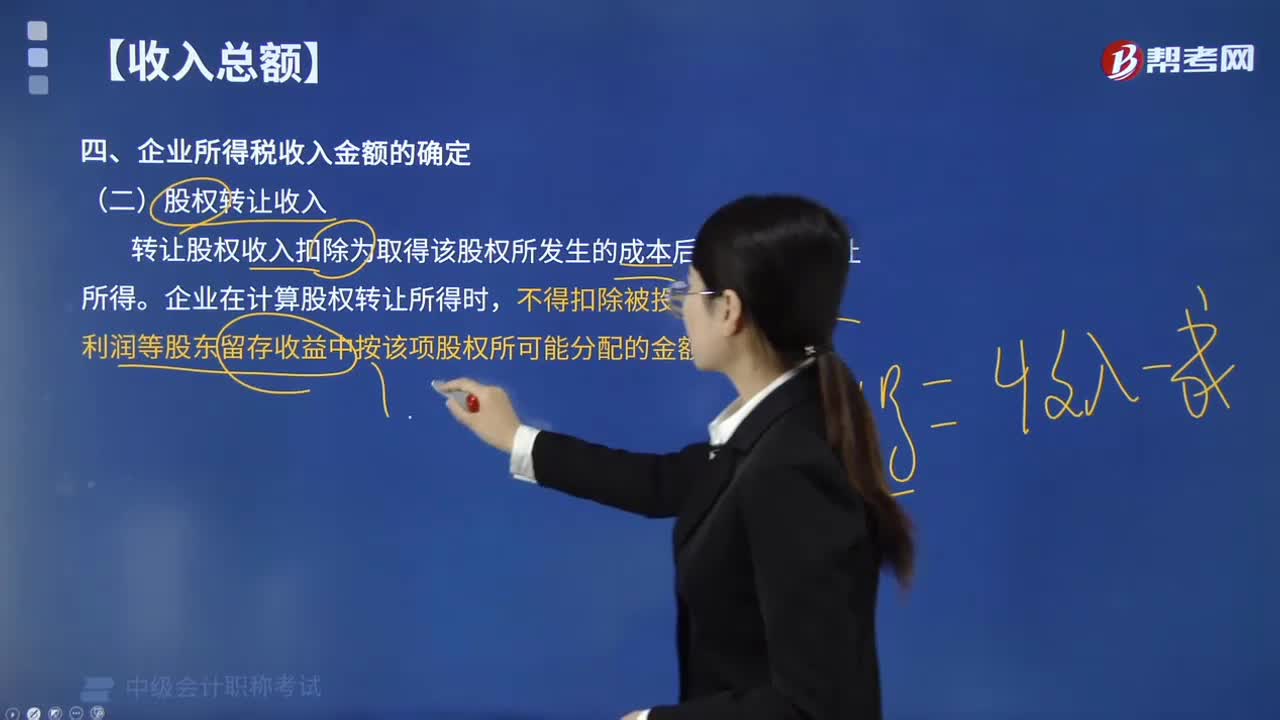

01:40如何确定企业所得税中股权转让收入金额?:如何确定企业所得税中股权转让收入金额?根据《国家税务总局关于贯彻落实企业所得税法若干税收问题的通知》(国税函〔2010〕79号)规定:(1)企业转让股权收入,且完成股权变更手续时确认收入的实现。(2)转让股权收入扣除为取得该股权所发生的成本后,为股权转让所得。企业在计算股权转让所得时,不得扣除被投资企业未分配利润等股东留存收益中按该项股权所可能分配的金额。占乙公司的股权比例为10%。

01:44

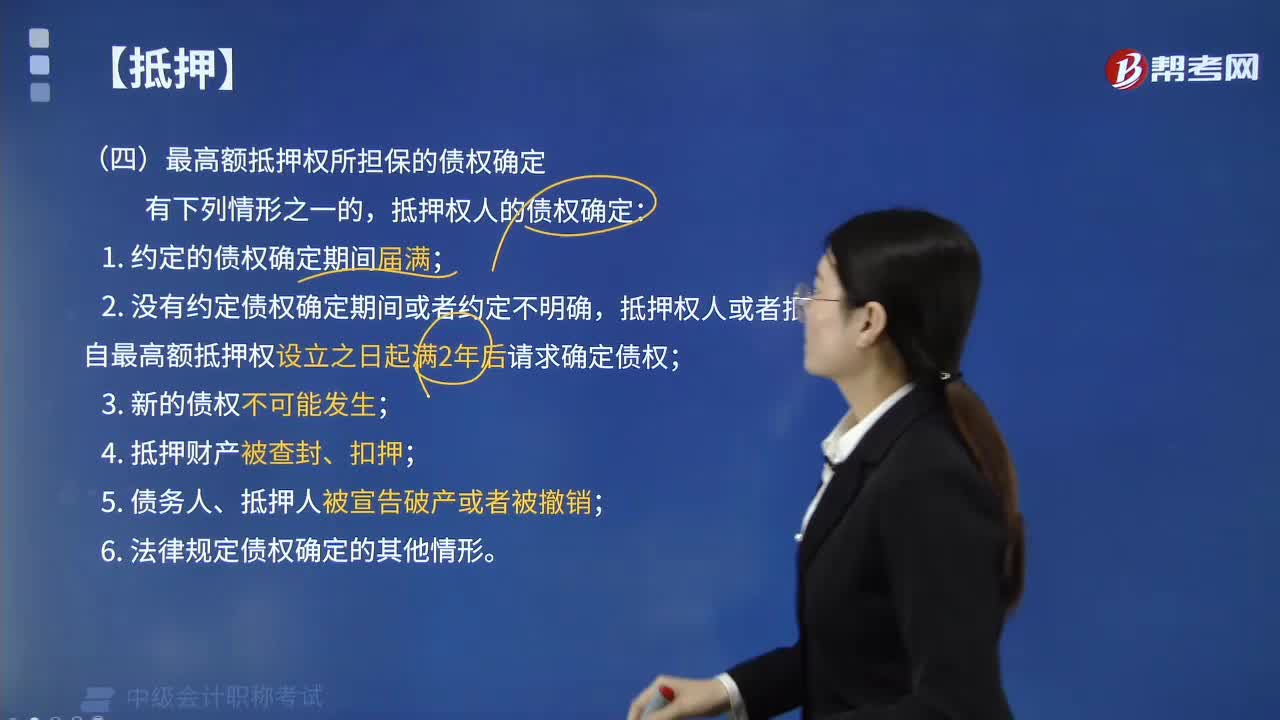

01:44最高额抵押权所担保的债权如何确定?:最高额抵押权所担保的债权如何确定?1. 约定的债权确定期间届满;2. 没有约定债权确定期间或者约定不明确,抵押权人或者抵押人自最高额抵押权设立之日起满2年后请求确定债权;6. 法律规定债权确定的其他情形。最高额抵押权中抵押权人的债权确定的有( )。A.约定的债权确定期间届满,抵押权人的债权确定;约定的债权确定期间届满;没有约定债权确定期间或者约定不明确。

03:01

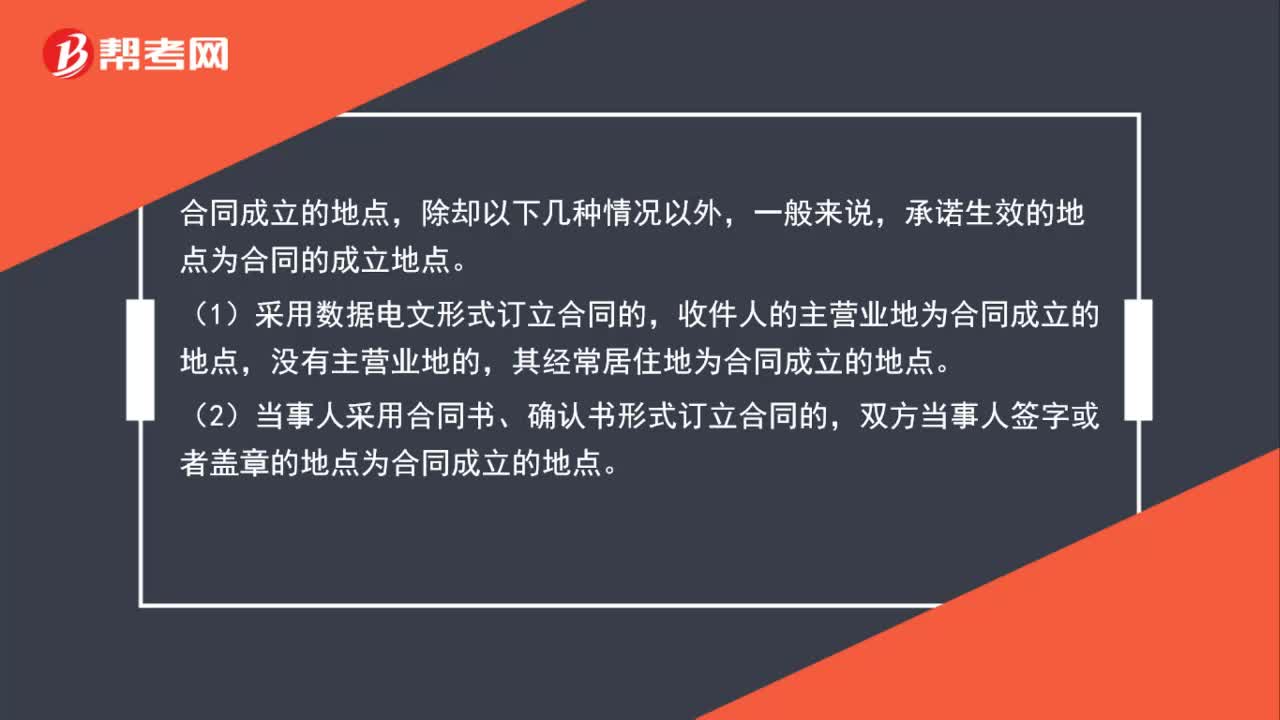

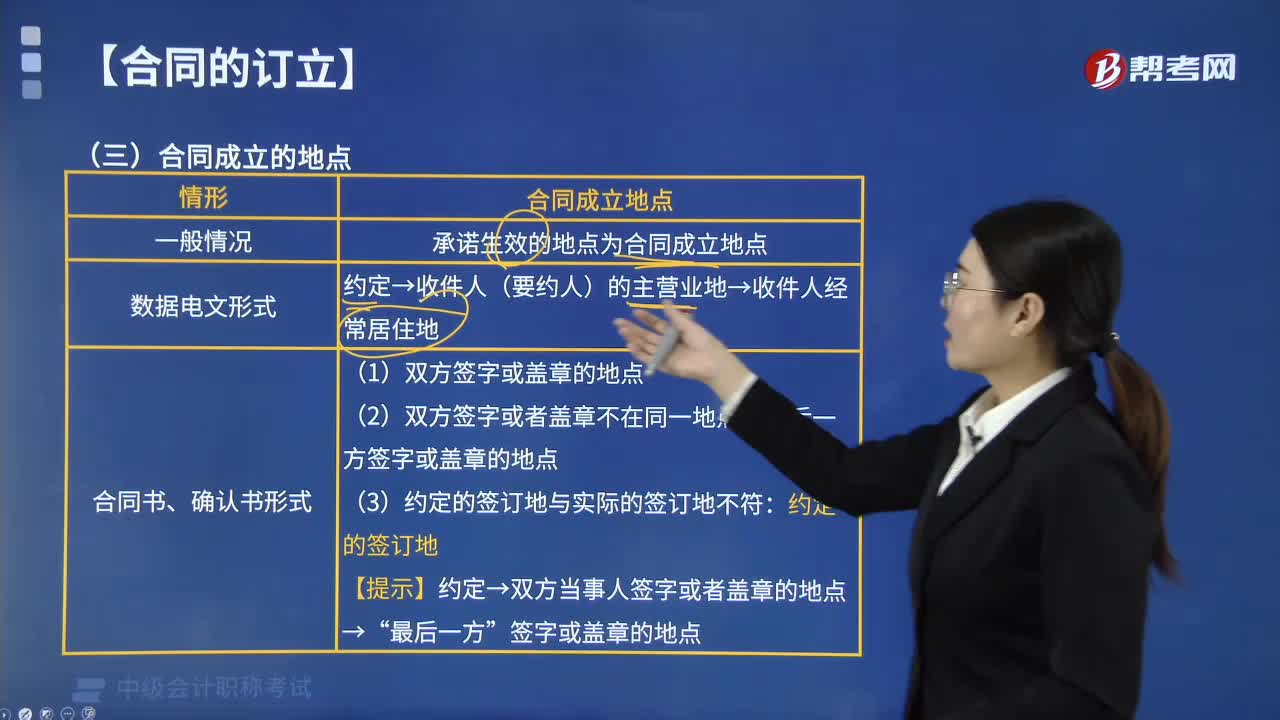

03:01如何确定合同成立的地点?:如何确定合同成立的地点?承诺生效的地点为合同的成立地点,合同可以有不同的成立地点:收件人的主营业地为合同成立的地点,2.当事人采用合同书、确认书形式订立合同的:(1)双方签字或盖章的地点。(2)双方签字或者盖章不在同一地点:最后一方签字或盖章的地点。【提示】约定→双方当事人签字或者盖章的地点→“双方在甲地谈妥合同的主要条款,郑某于乙地在合同上签字,张某于丙地在合同上盖章。

00:33

00:33无形资产减值金额如何确定?:无形资产减值金额如何确定?无形资产在资产负债表日存在可能发生减值的迹象时,其可收回金额低于账面价值的,企业应当将该无形资产的账面价值减记至可收回金额,减记的金额确认为减值损失,计入当期损益,同时计提相应的减值准备。

00:58

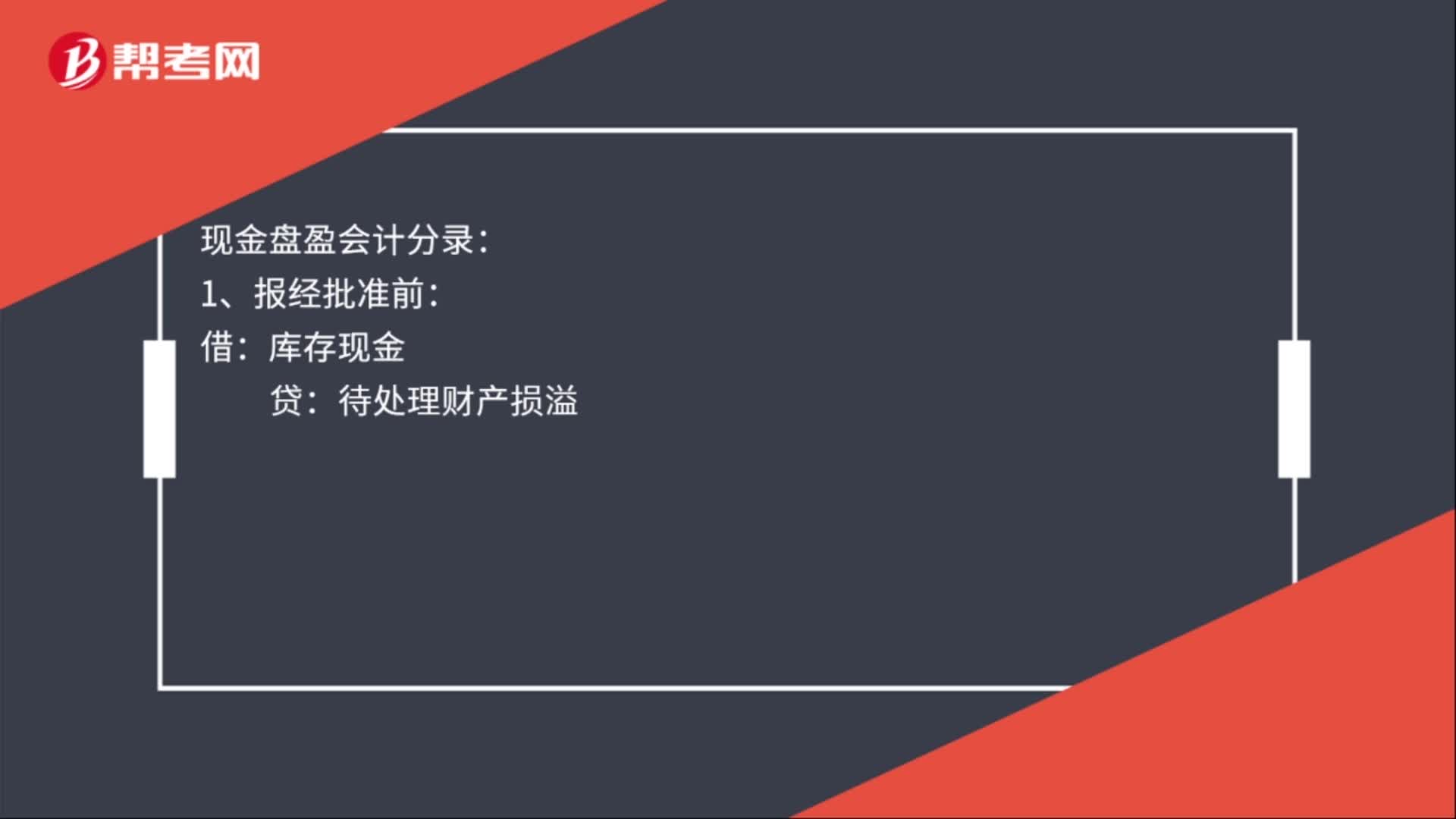

00:58无法查明原因的现金溢余计入什么科目?:无法查明原因的现金溢余计入什么科目?企业发生现金溢余时,如果属于应支付给有关人员或单位的,计入其他应付款;属于无法查明原因的,计入营业外收入。现金盘盈会计分录:1、报经批准前:库存现金:2、报经批准后:(1)属于支付给有关人员或单位的:待处理财产损溢:其他应付款(2)属于无法查明原因的借待处理财产损溢贷营业外收入

01:11

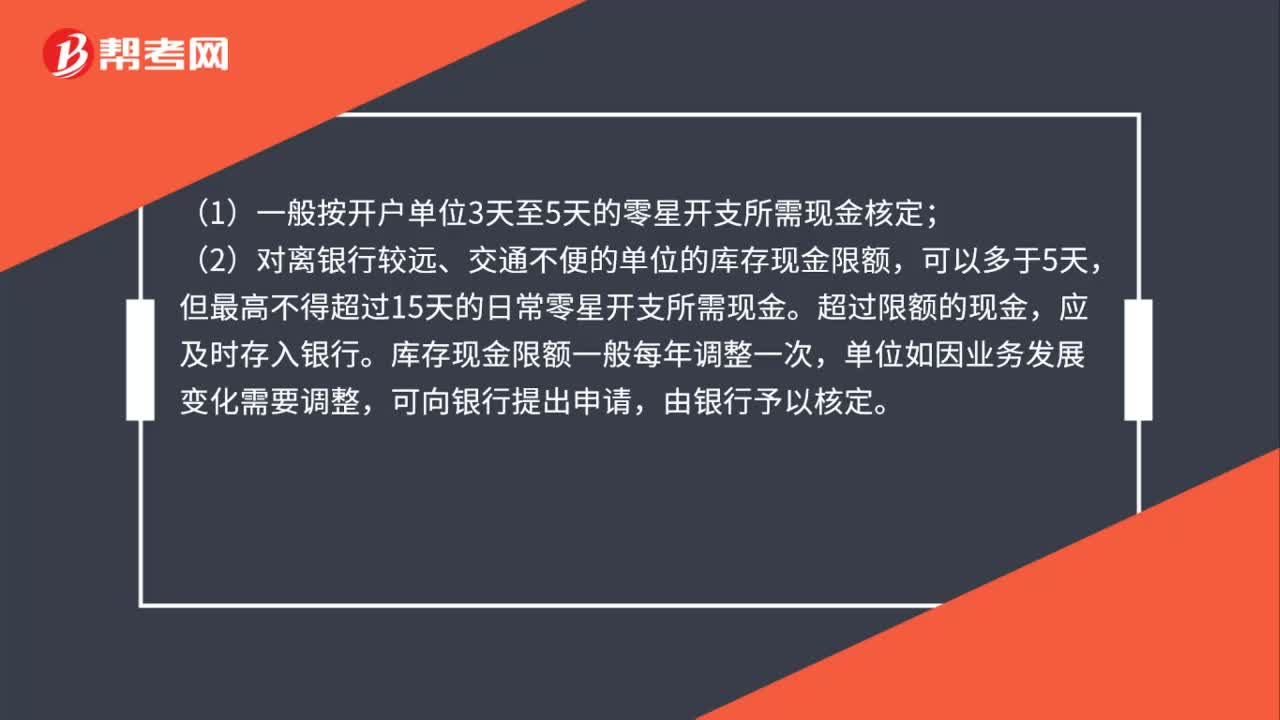

01:11库存现金的限额由谁核定?:库存现金的限额由谁核定?库存现金限额:是指实行现金管理的单位根据日常零星现金开支需要,由银行核定的现金库存额度,由单位提出申请,银行本着既有利于资金集中,又能满足单位日常零星现金支付需要的原则审核。(1)一般按开户单位3天至5天的零星开支所需现金核定;(2)对离银行较远、交通不便的单位的库存现金限额,但最高不得超过15天的日常零星开支所需现金。超过限额的现金,应及时存入银行。

00:25

00:25应收账款机会成本如何确认?:应收账款机会成本如何确认?机会成本,即因资金投放在应收账款上而丧失的其他收入。这一成本的大小通常与企业维持赊销业务所需要的资金数量(即应收账款投资额)、资金成本率有关。

00:38

00:38内含报酬率随投资项目预期现金流的变化而变化?:内含报酬率随投资项目预期现金流的变化而变化?内含报酬率是使得净现值为0的报酬率,所以可以得到0=未来现金流量现值按照内含报酬率折现的现值-初始投资额按照内含报酬率折现的现值。如果未来现金流发生变化的话,那内含报酬率也是跟着变化的。

04:55

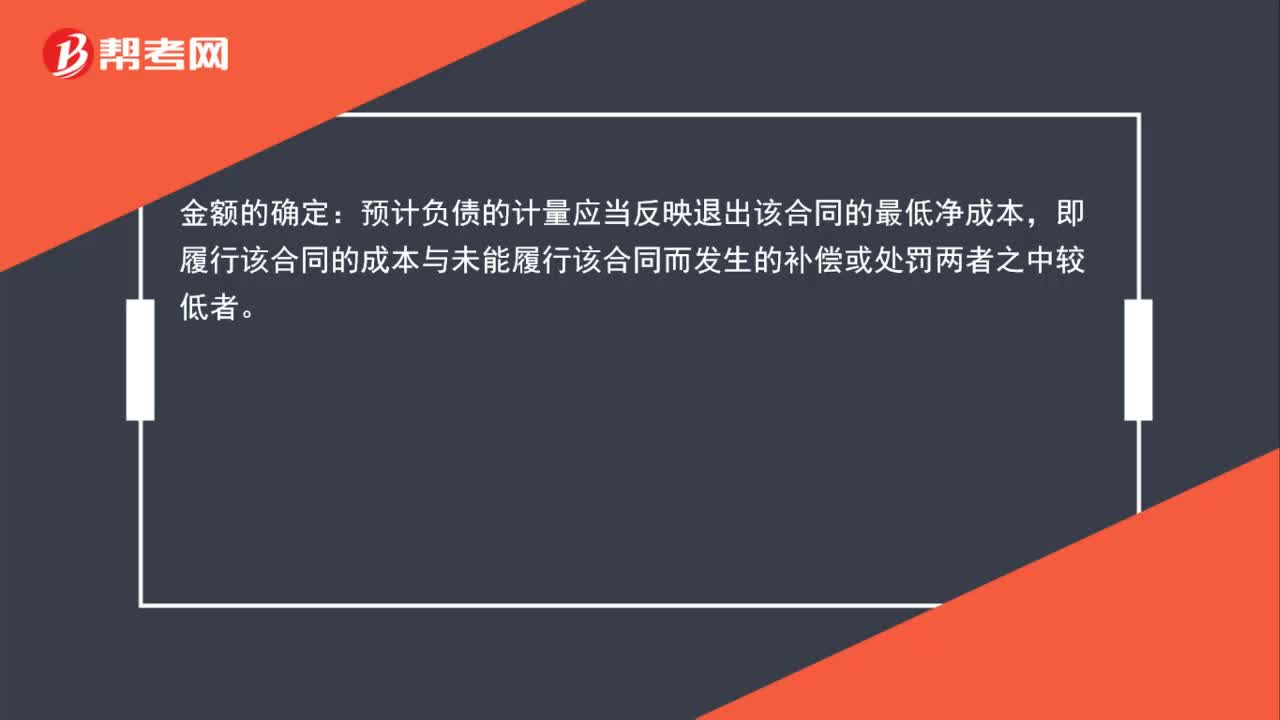

04:55不同情况下存货可变现净值如何确定?:存货的估计售价减去至完工时估计将要发生的成本、估计的销售费用以及相关税费后的金额。存货的可变现净值由存货的估计售价、至完工时将要发生的成本、估计的销售费用和估计的相关税费等内容构成。本文主要论述了不同情况下存货可变现净值的确定方法。产成品或商品的一般销售价格(即市场销售价格)减去估计的销售费用和相关税费等后的金额。应当以市场价格减去估计的销售费用和相关税费等后的金额作为其可变现净值。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日