下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:53

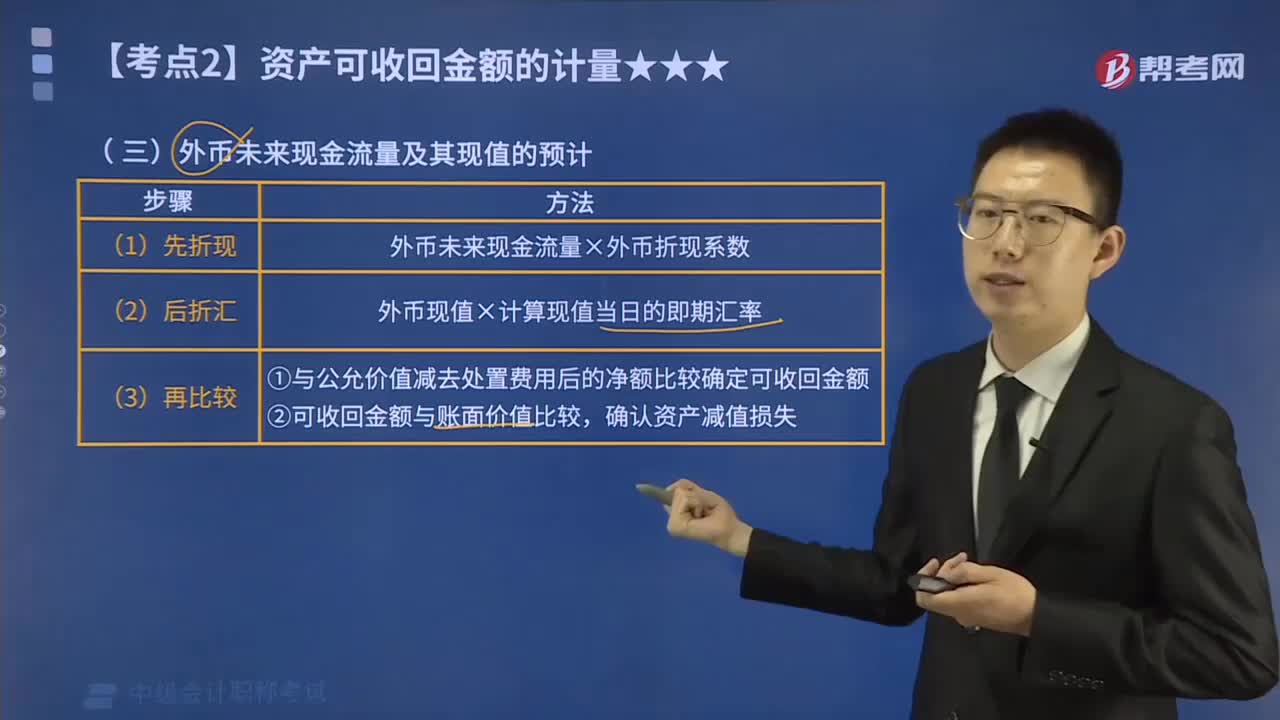

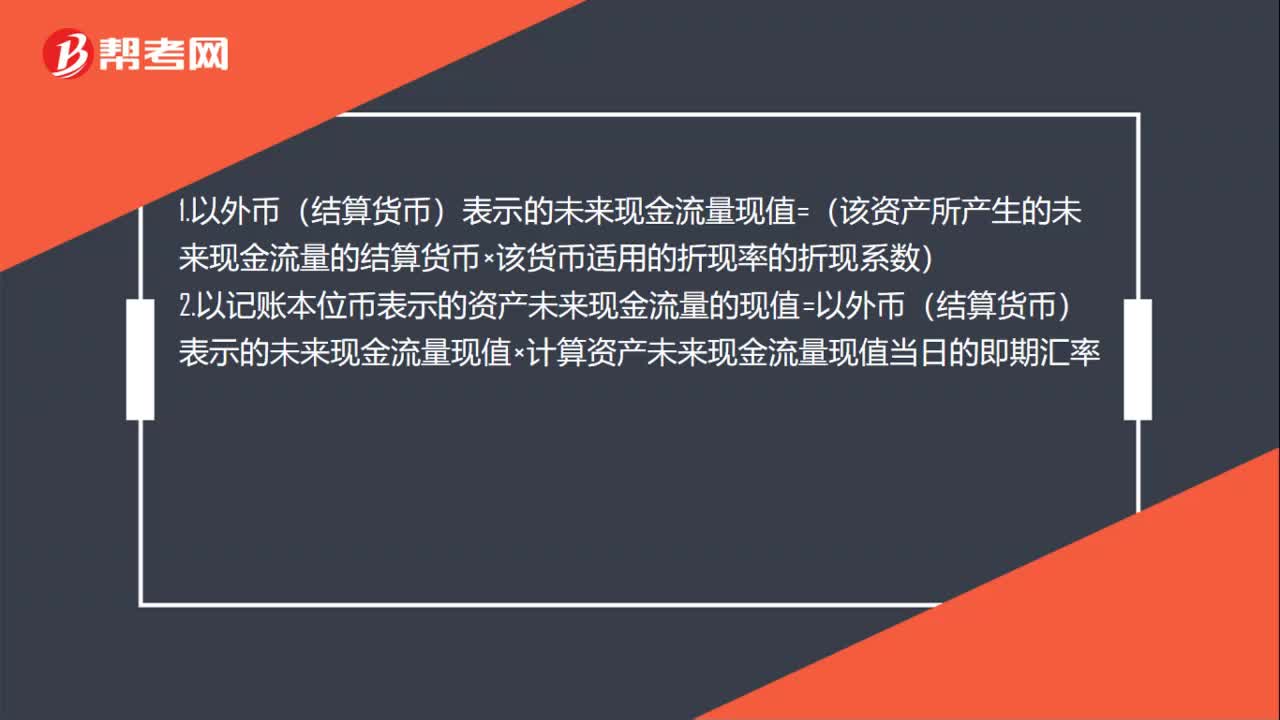

00:53怎么预计外币未来现金流量及其现值?:怎么预计外币未来现金流量及其现值?1.以外币(结算货币)表示的未来现金流量现值=(该资产所产生的未来现金流量的结算货币×该货币适用的折现率的折现系数),2.以记账本位币表示的资产未来现金流量的现值=以外币(结算货币)表示的未来现金流量现值×计算资产未来现金流量现值当日的即期汇率,3.以记账本位币表示的资产未来现金流量的现值与资产公允价值减去处置费用后的净额相比较,确定其可收回金额。

00:27

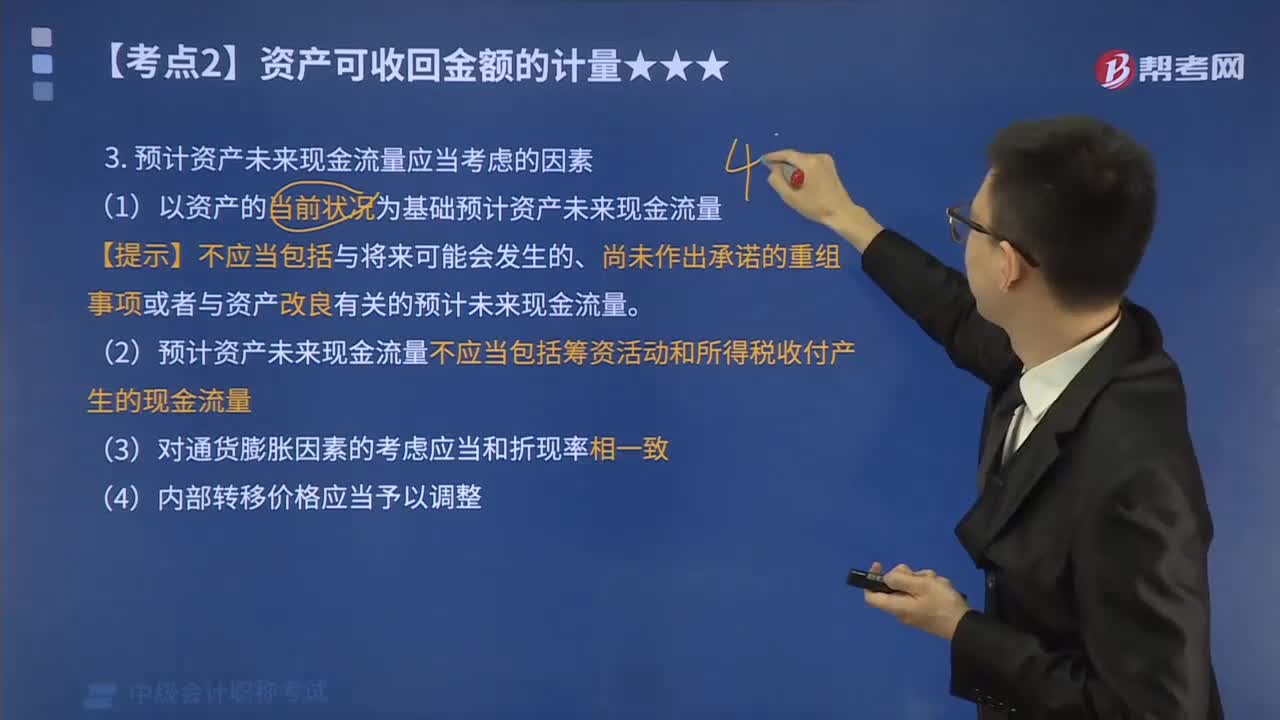

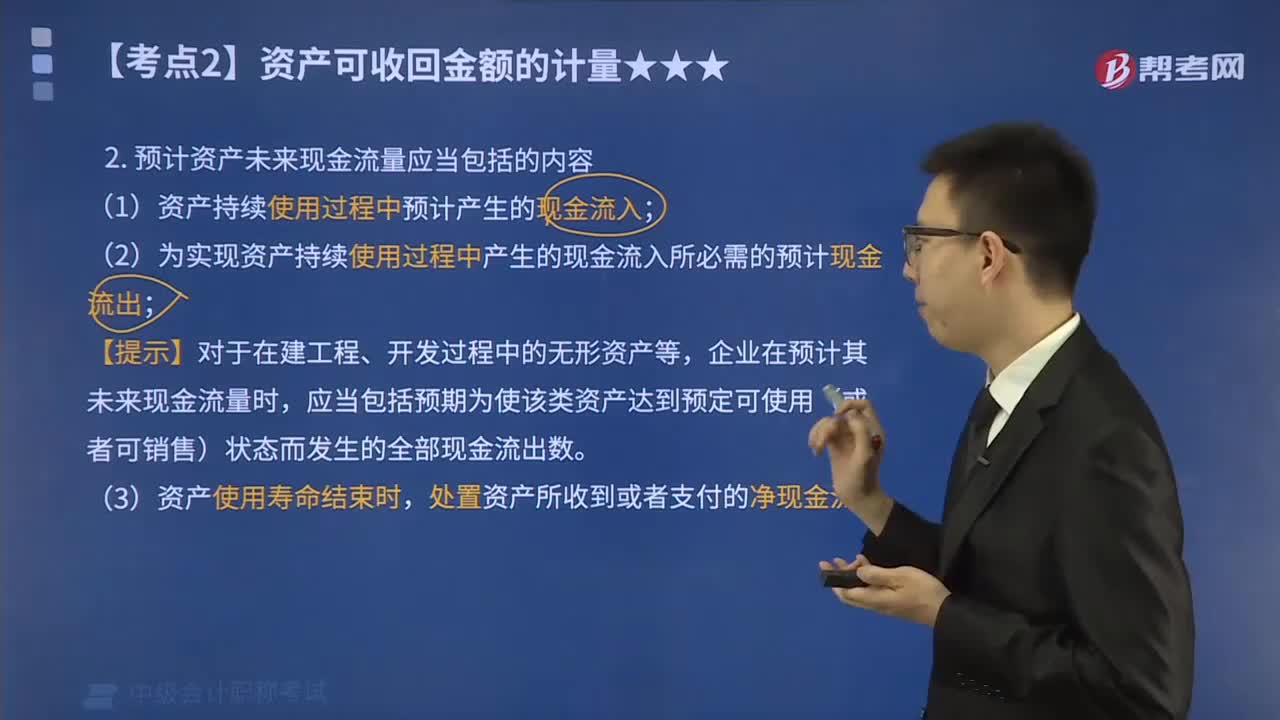

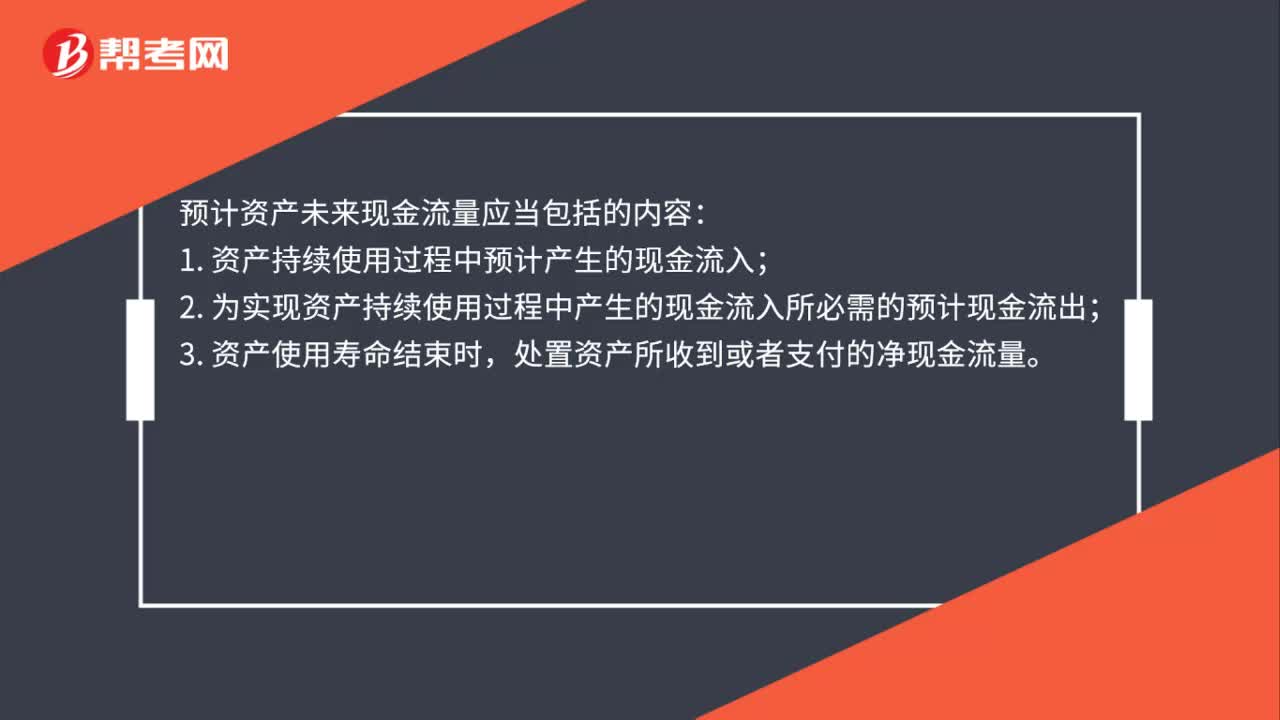

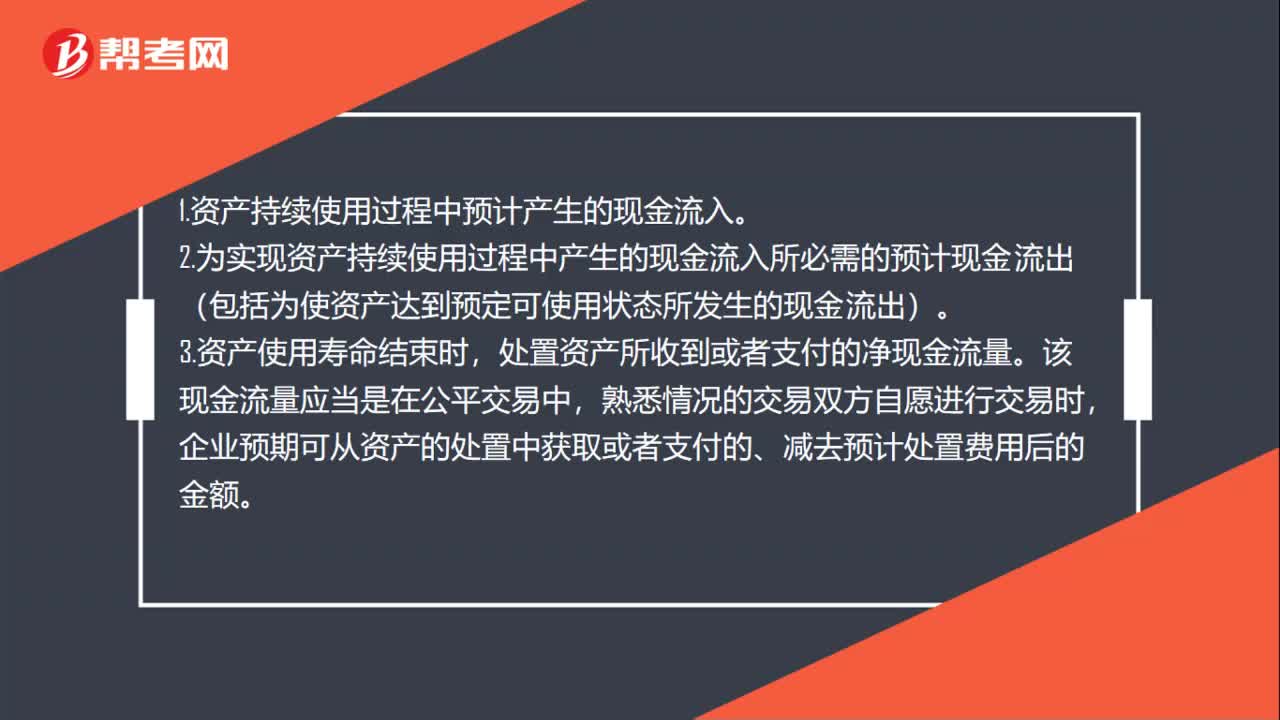

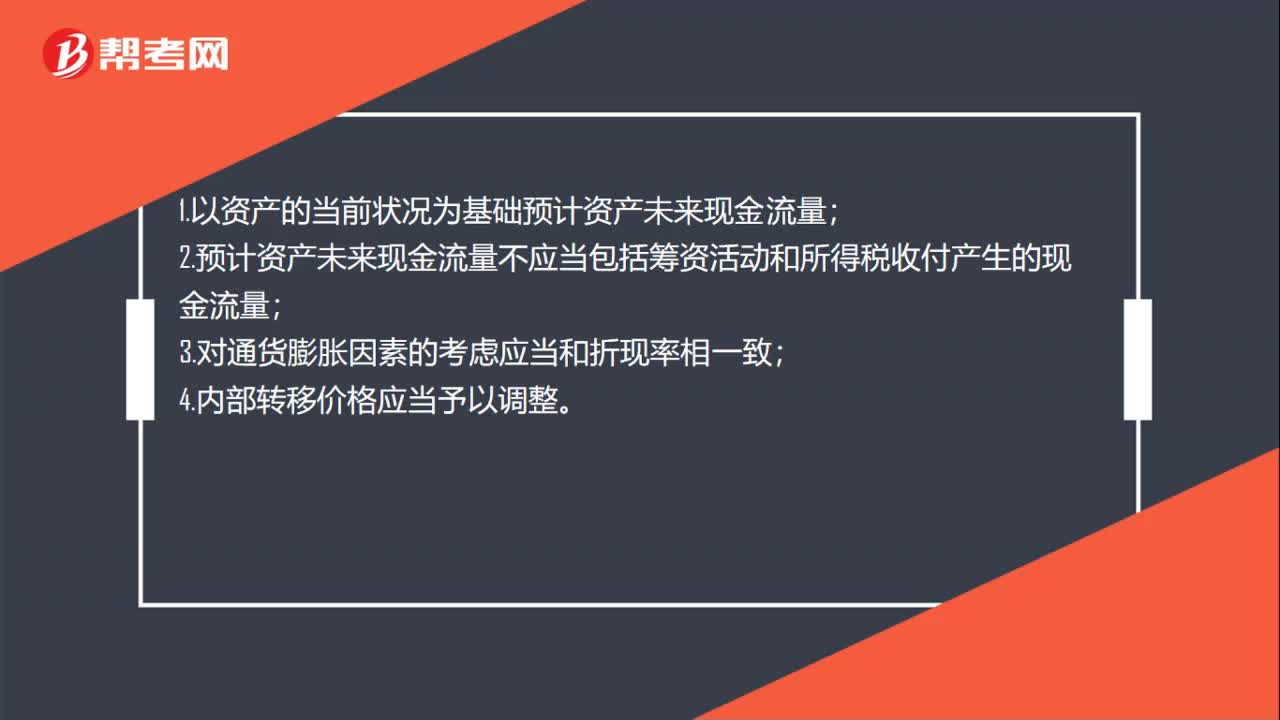

00:27预计资产未来现金流量应考虑的因素是什么?:预计资产未来现金流量应考虑的因素是什么?1.以资产的当前状况为基础预计资产未来现金流量;2.预计资产未来现金流量不应当包括筹资活动和所得税收付产生的现金流量;3.对通货膨胀因素的考虑应当和折现率相一致;4.内部转移价格应当予以调整。

00:24

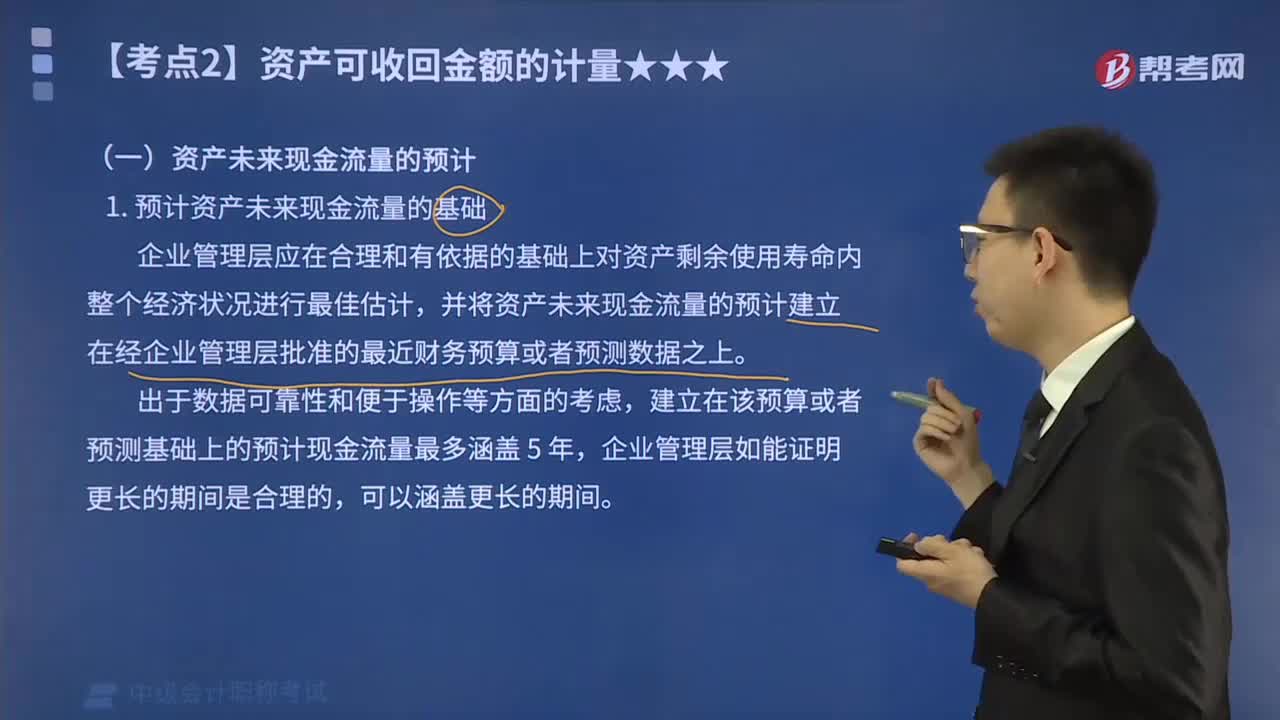

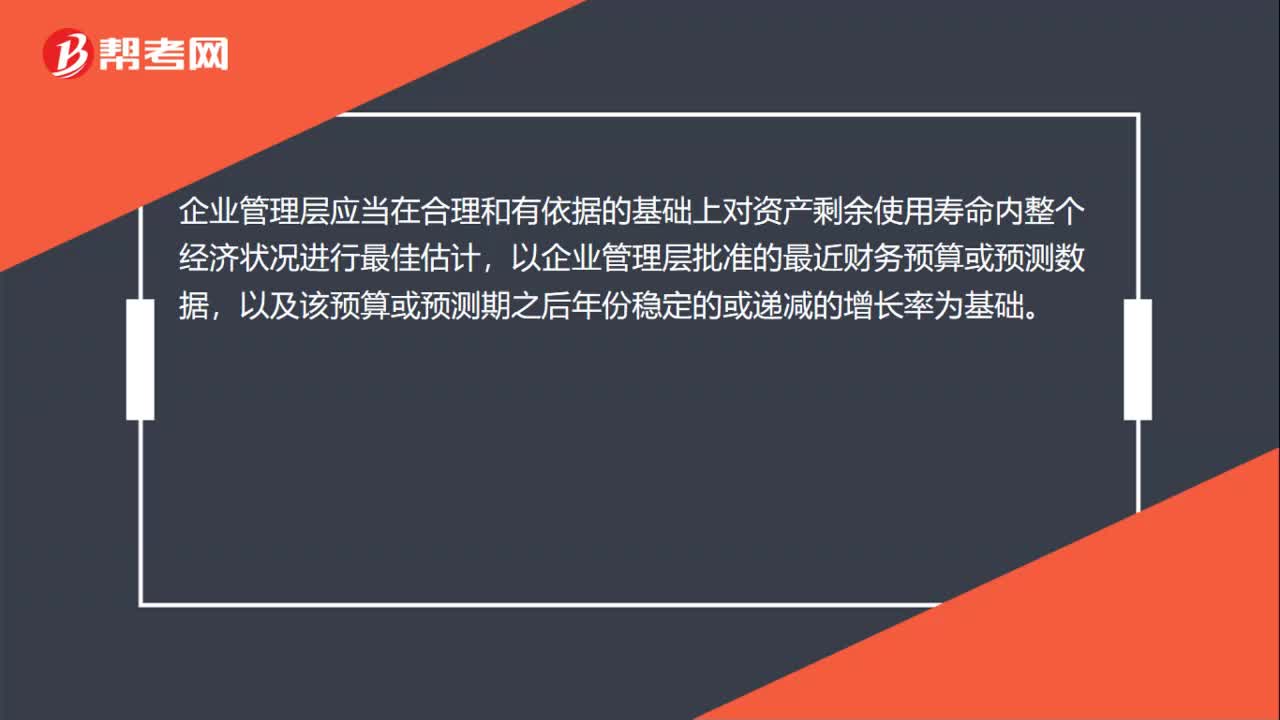

00:24预计资产未来现金流量的基础是什么?:预计资产未来现金流量的基础是什么?企业管理层应当在合理和有依据的基础上对资产剩余使用寿命内整个经济状况进行最佳估计,以企业管理层批准的最近财务预算或预测数据,以及该预算或预测期之后年份稳定的或递减的增长率为基础。

00:22

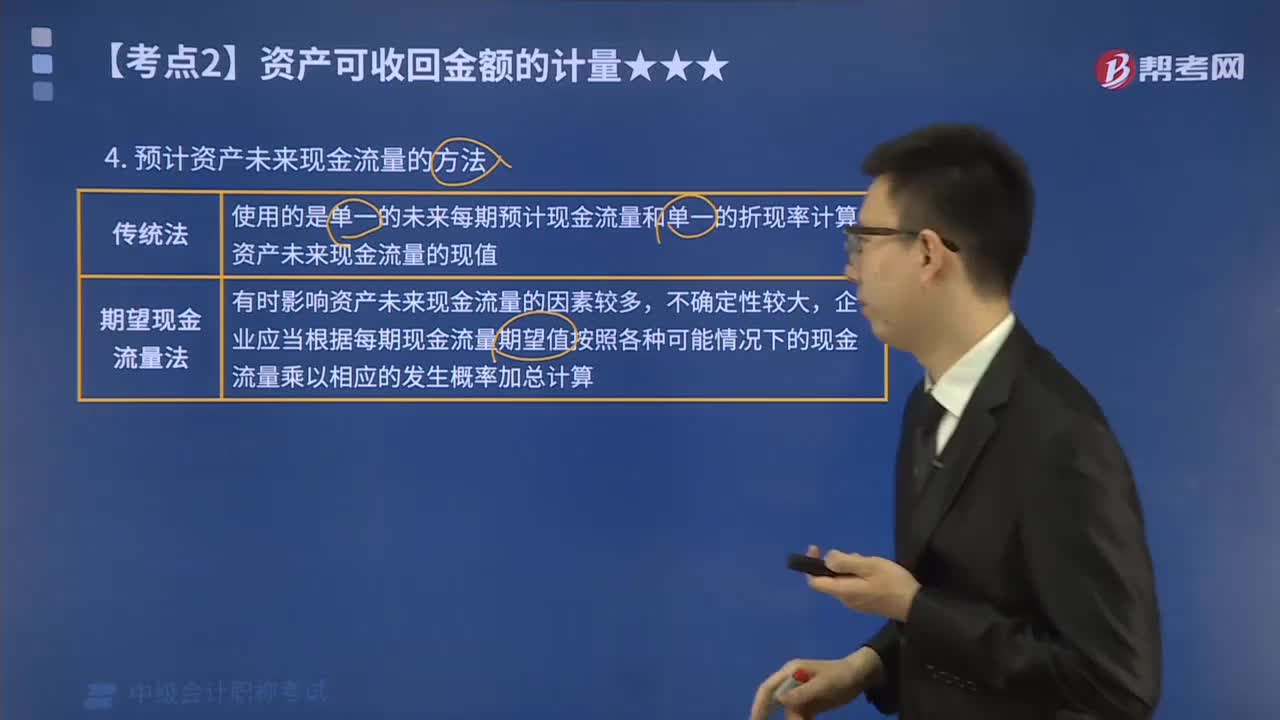

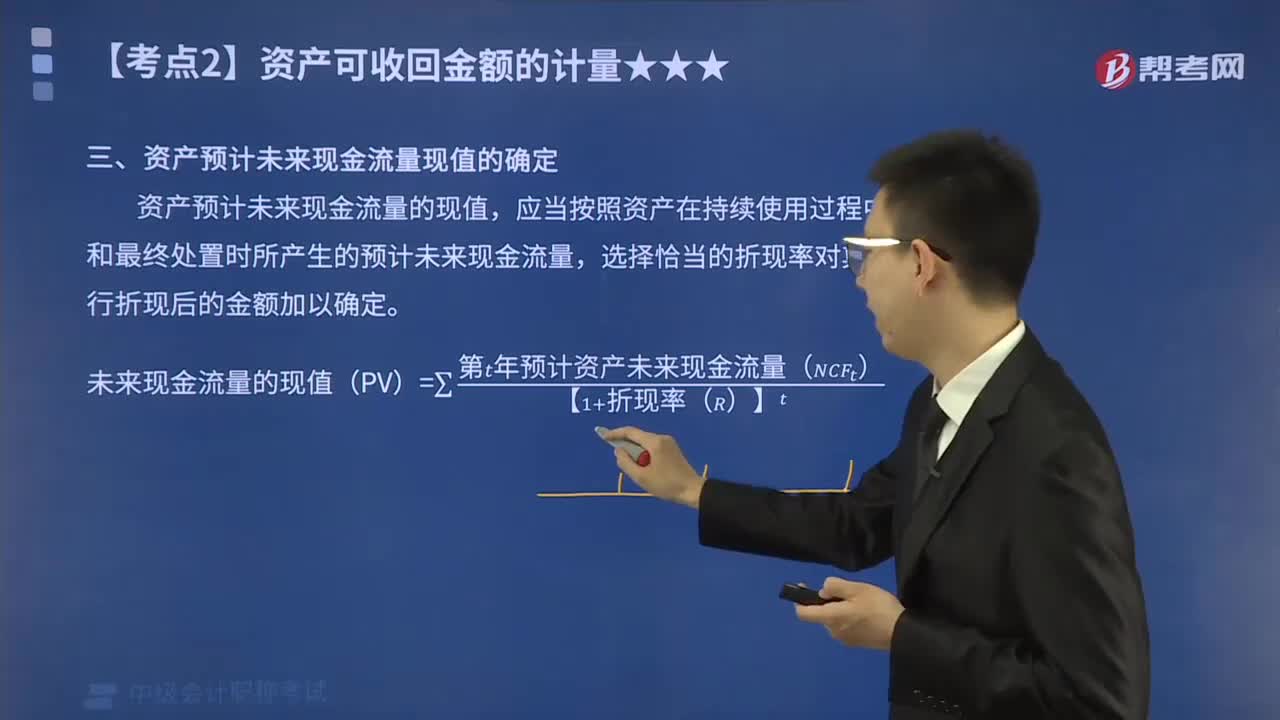

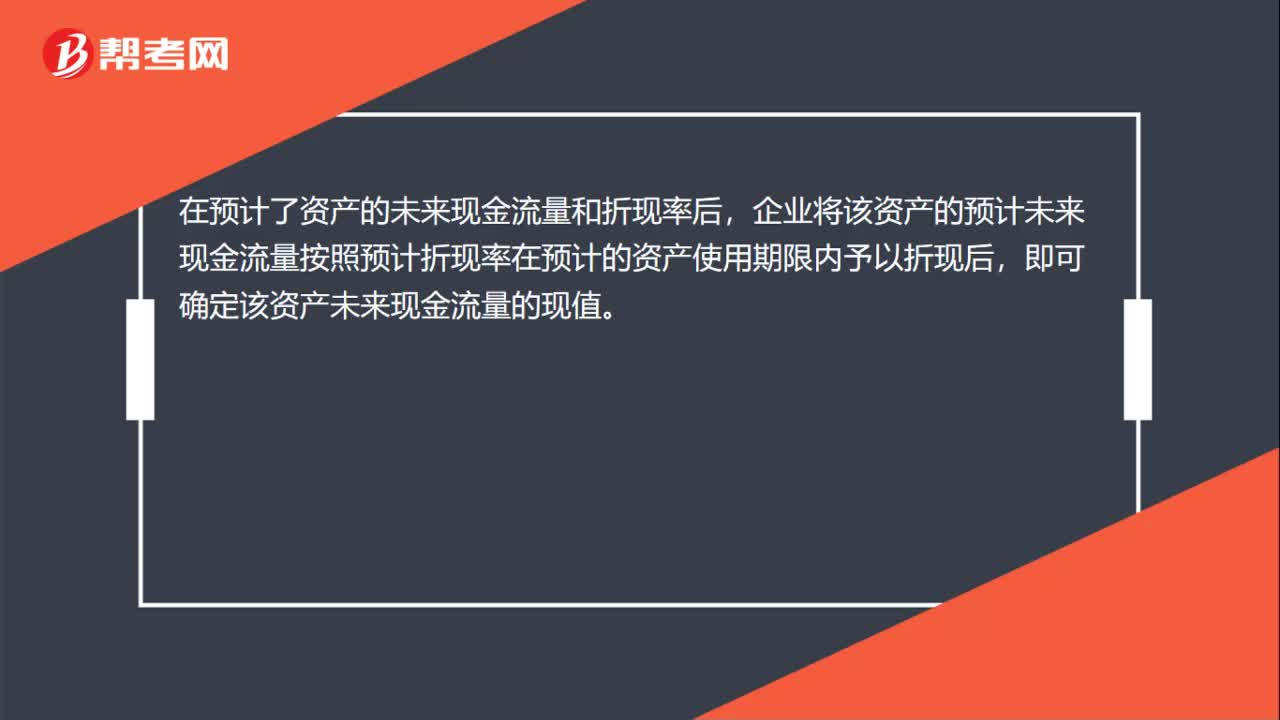

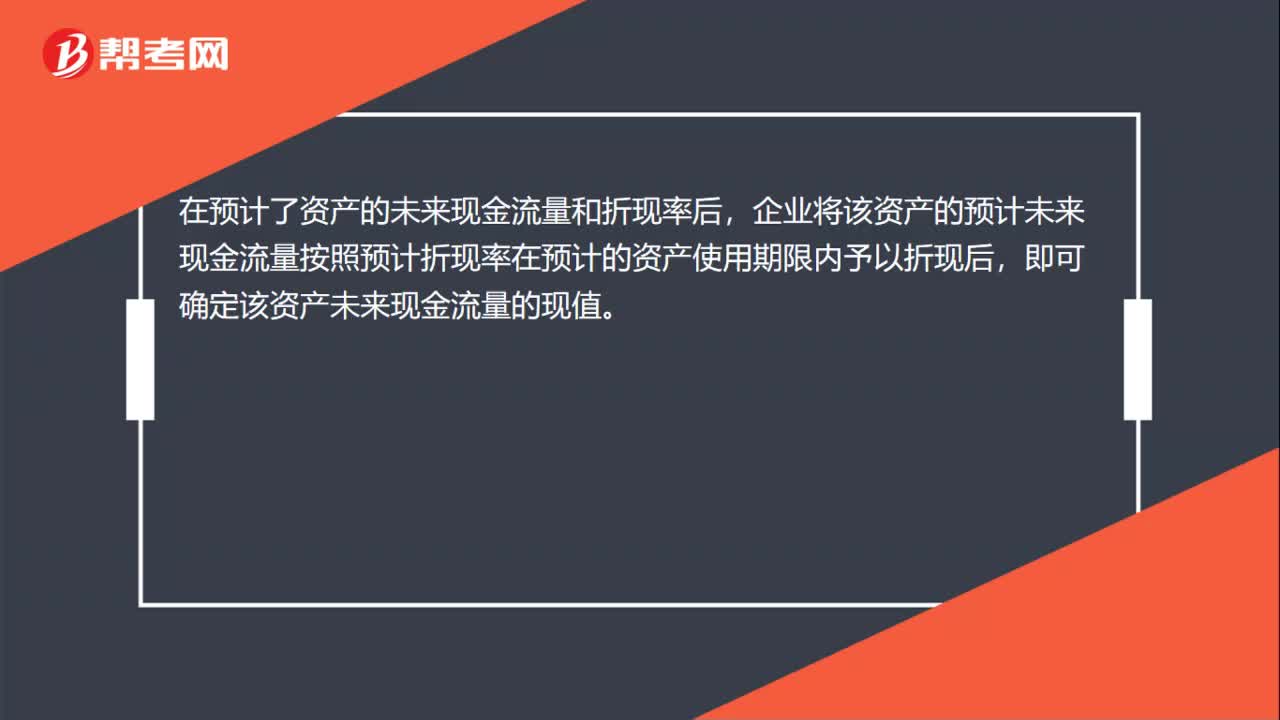

00:22如何估计资产预计未来现金流量的现值?:如何估计资产预计未来现金流量的现值?在预计了资产的未来现金流量和折现率后,企业将该资产的预计未来现金流量按照预计折现率在预计的资产使用期限内予以折现后,即可确定该资产未来现金流量的现值。

00:24

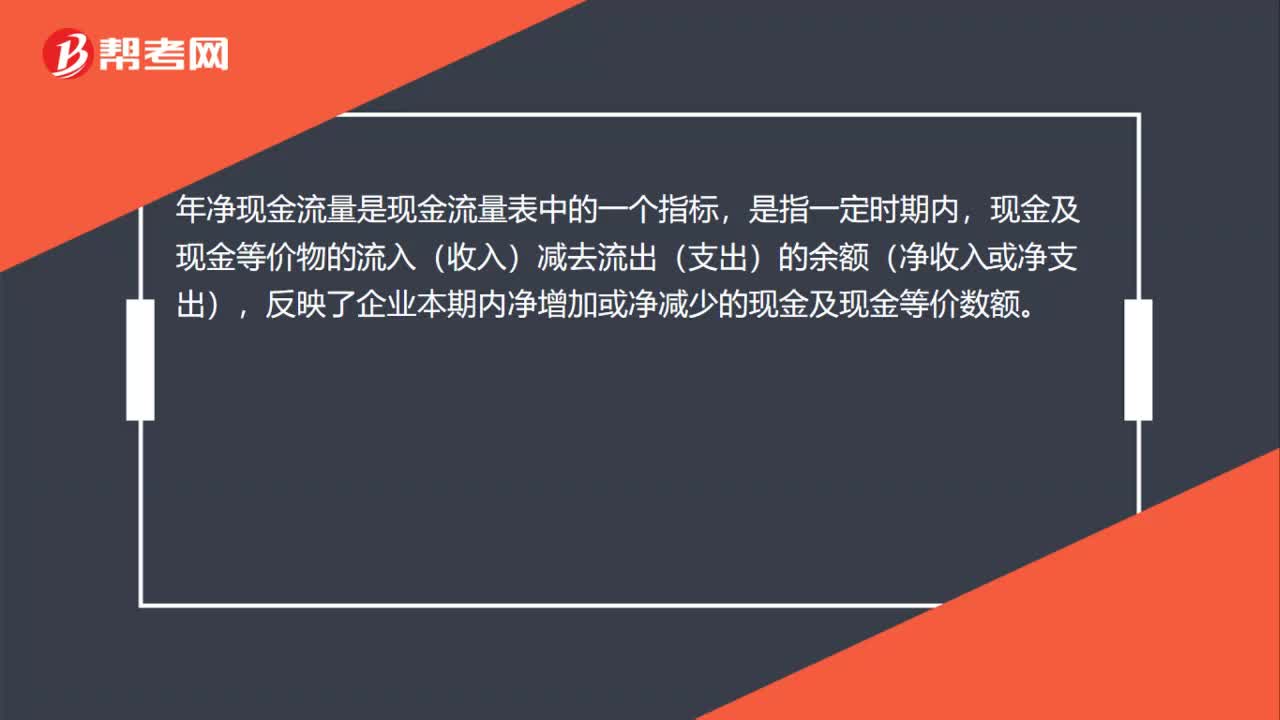

00:24年净现金流量是什么?:年净现金流量是什么?年净现金流量是现金流量表中的一个指标,是指一定时期内,现金及现金等价物的流入(收入)减去流出(支出)的余额(净收入或净支出),反映了企业本期内净增加或净减少的现金及现金等价数额。

00:40

00:40每股净现金流量是什么?:每股净现金流量是什么?每股现金流量是公司经营活动所产生的净现金流量减去优先股股利与流通在外的普通股股数的比率。在中国《企业财务会计报告条例》第十一条指出:现金流量是反映企业会计期间现金与现金等价物流入与流出的报表。现金流量应按照经营活动和投资活动与筹项活动的现金流出类分项列出。

00:28

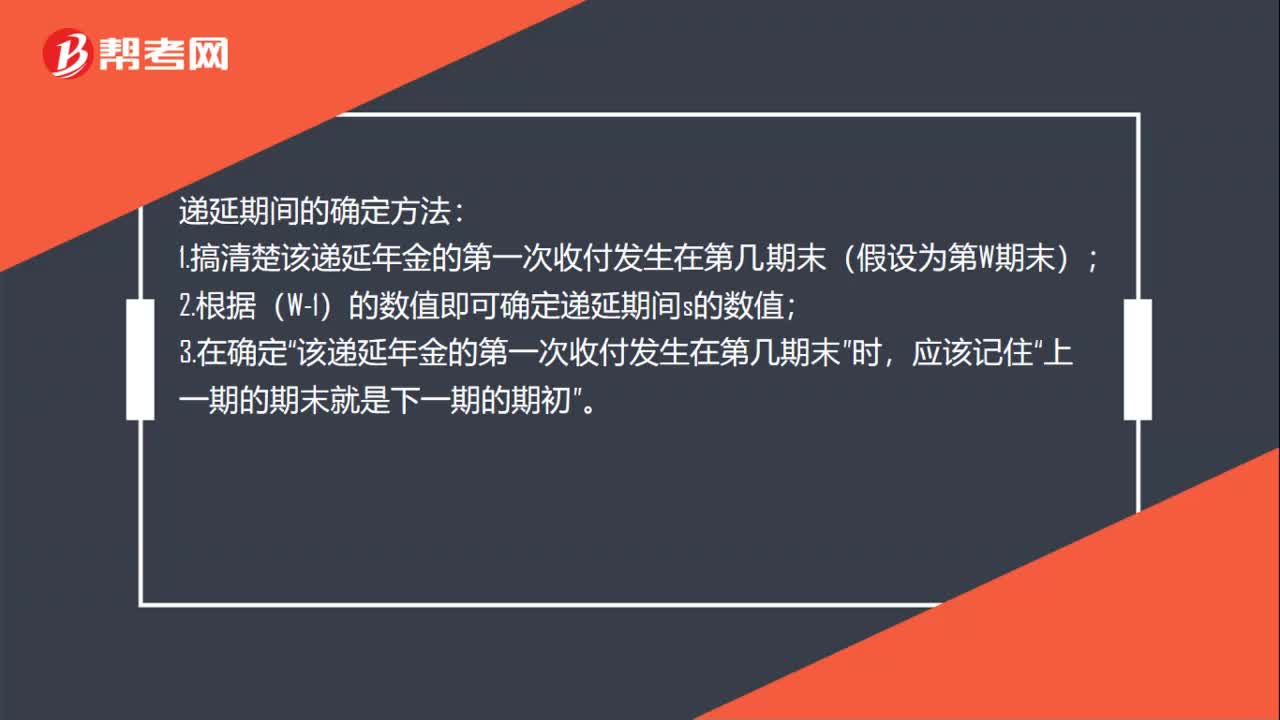

00:28如何确定递延期?:递延期间的确定方法:1.搞清楚该递延年金的第一次收付发生在第几期末(假设为第W期末);2.根据(W-1)的数值即可确定递延期间s的数值;3.在确定“该递延年金的第一次收付发生在第几期末”时,应该记住“上一期的期末就是下一期的期初”

00:34

00:34资产预计未来现金流量现值的确定是什么?:资产预计未来现金流量现值的确定,应当按照资产在持续使用过程中和最终处置时所产生的预计未来现金流量,选择恰当的折现率对其进行折现后的金额加以确定。

00:35

00:35资产预计未来现金流量现值是什么?:资产预计未来现金流量现值是什么?资产预计未来现金流量现值是应当按照资产在持续使用过程中和最终处置时所产生的预计未来现金流量,选择恰当的折现率对其进行折现后的金额加以确定。

00:44

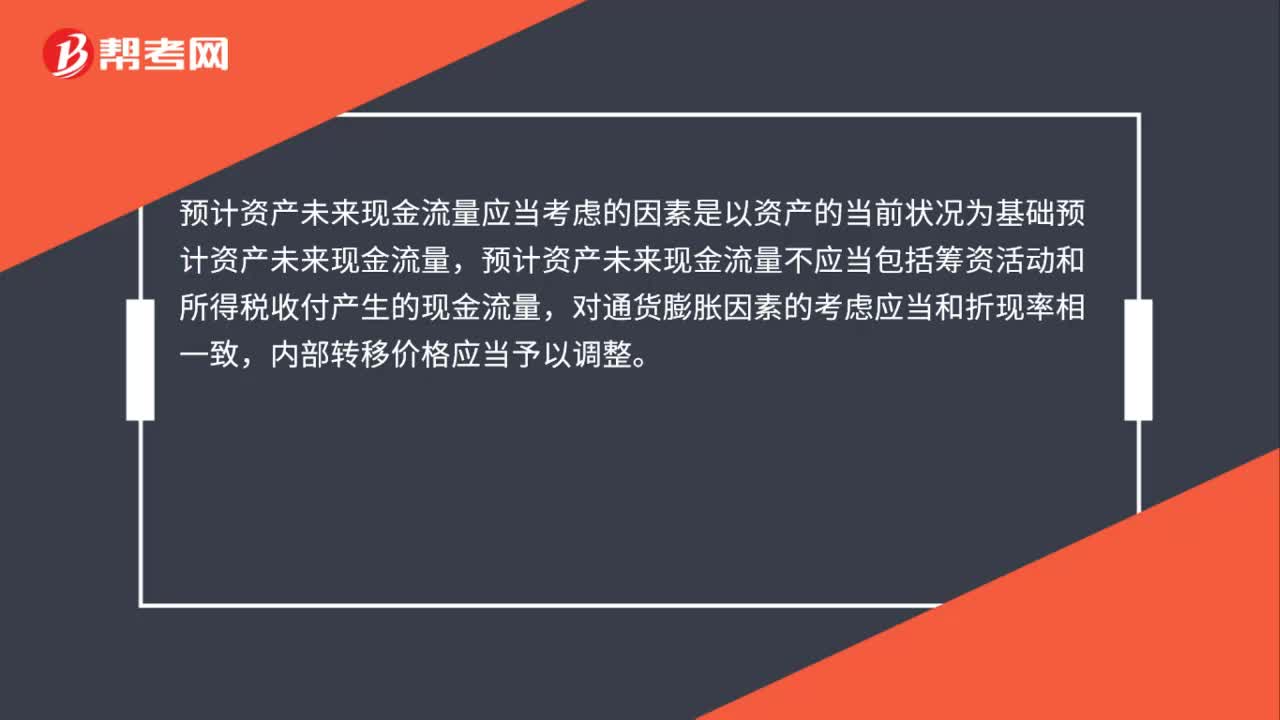

00:44预计资产未来现金流量应当考虑的因素是什么?:预计资产未来现金流量应当考虑的因素是什么?预计资产未来现金流量应当考虑的因素是以资产的当前状况为基础预计资产未来现金流量,预计资产未来现金流量不应当包括筹资活动和所得税收付产生的现金流量,对通货膨胀因素的考虑应当和折现率相一致,内部转移价格应当予以调整。

01:00

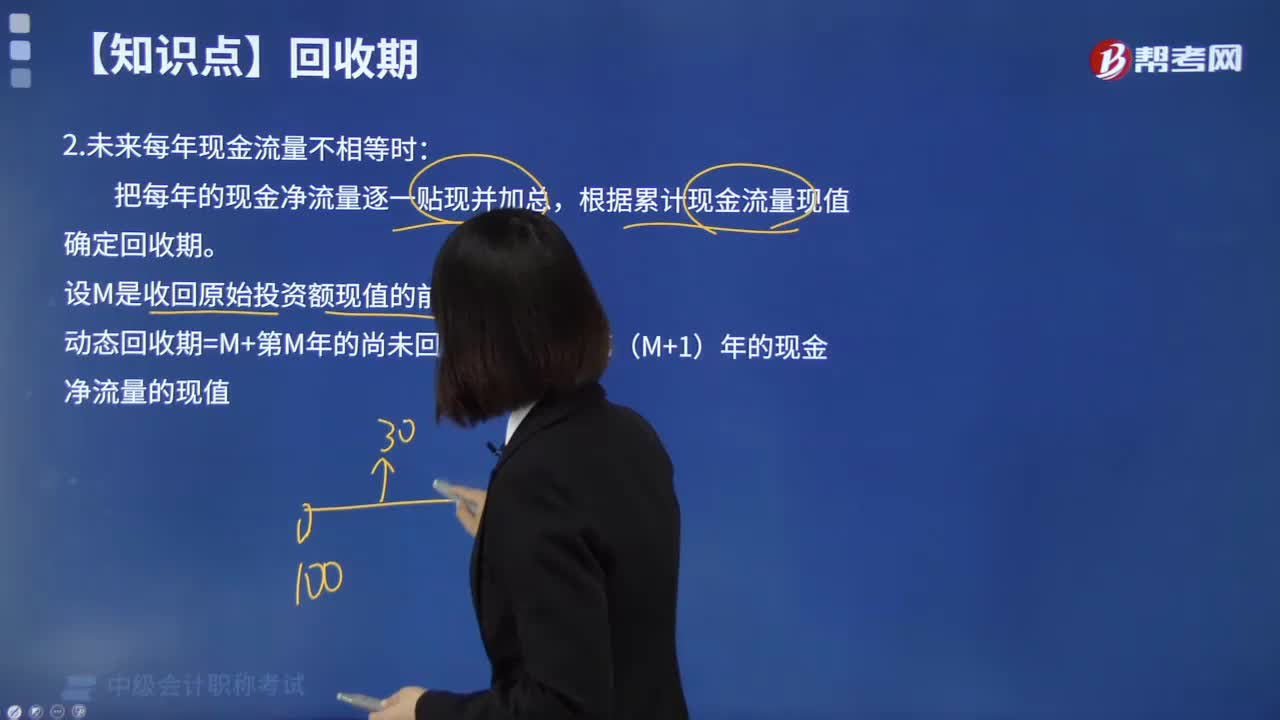

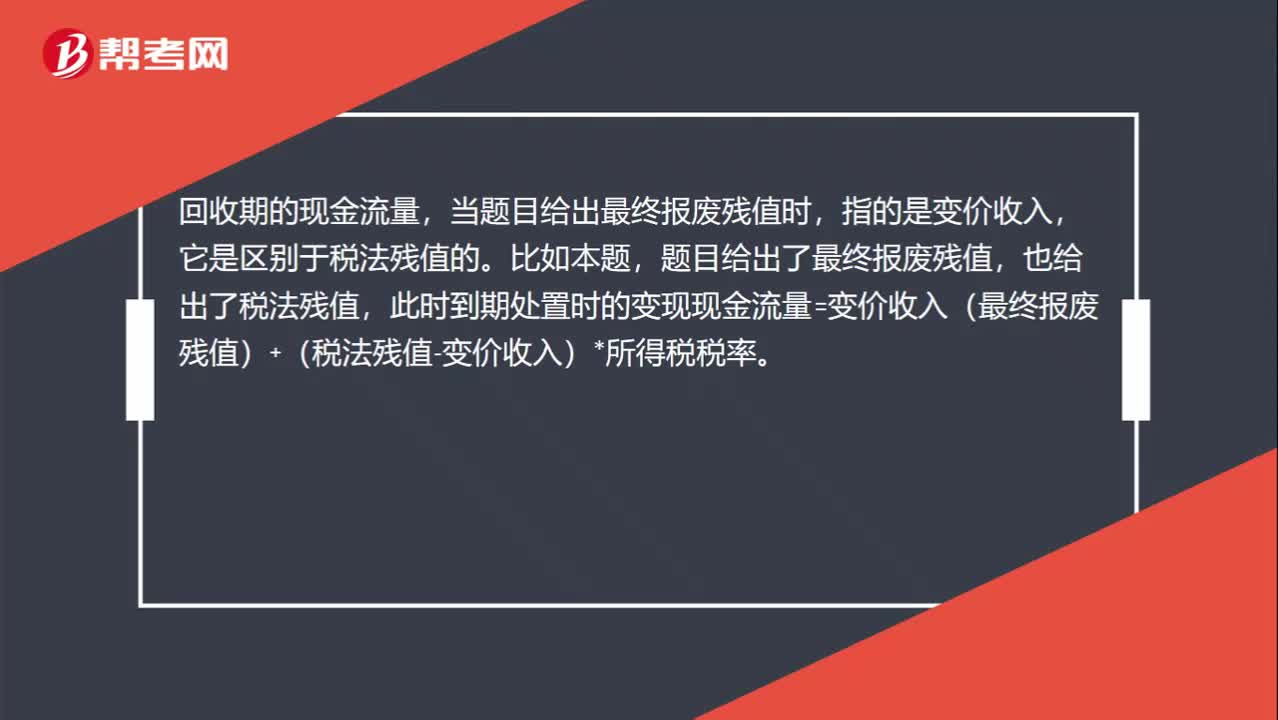

01:00如何计算终结回收现金流量?:如何计算终结回收现金流量?回收期的现金流量,当题目给出最终报废残值时,指的是变价收入,它是区别于税法残值的。比如本题,题目给出了最终报废残值,也给出了税法残值,此时到期处置时的变现现金流量=变价收入(最终报废残值)+(税法残值-变价收入)*所得税税率。当题目没有给出最终报废残值,只给出税法残值时,到期处置时的变现现金流量=税法残值,此时是变现净损益=0(变价收入=税法残值)。

02:36

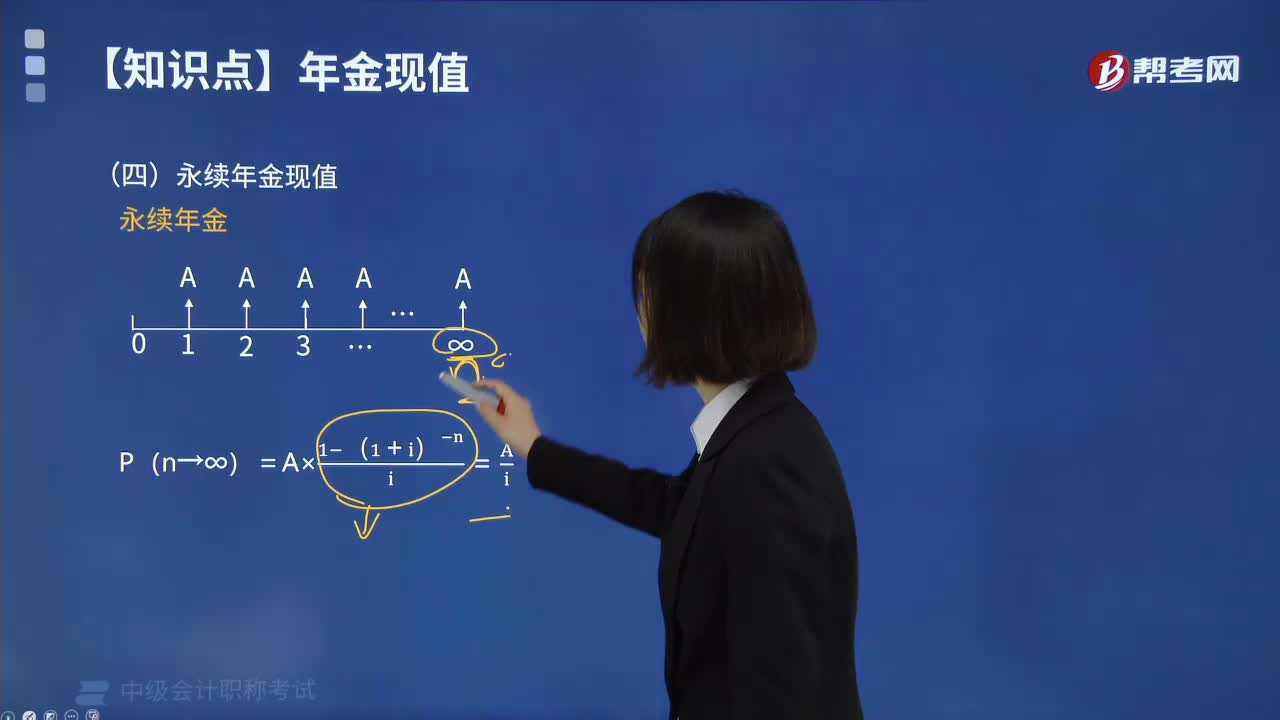

02:36永续年金现值该如何来计算?:永续年金现值该如何来计算?永续年金即无限期连续收付款的年金。永续年金没有终止时间,也没有终值。它是普通年金的极限形式,当普通年金的收付次数为无穷大时即为永续年金。永续年金的第一次等额收付发生在第1期期末。永续年金的计算方式如下图:下面我们列举一道例题,给大家说明一下这个知识点在考试中的应用,【例题】拟建立一项永久性的奖学金,每年计划颁发10000元奖金。现在应存入多少钱?

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日