-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:40

00:40

无形资产核算的内容是什么?:无形资产核算的内容是什么?无形资产核算内容是商业银行对无形资产的取得、转让、投资和摊销等的核算。无形资产是指不具有实物形态的非货币性资产,包括专利权、商标权、著作权、非专利技术、租赁权、土地使用权、商誉、自行设计并经鉴定的科研成果及软件系统等项目。

00:37

00:37

无形资产核算的范围是什么?:无形资产的核算范围:转让无形资产,是指转让无形资产的所有权或使用权的行为。无形资产,是指不具实物形态、但能带来经济利益的资产。核算范围包括:转让土地使用权、转让商标权、转让专利权、转让非专利技术、转让著作权、转让商誉。

00:26

00:26

无形资产的核算方法是什么?:无形资产的核算方法是什么?无形资产核算方法主要内容包括:无形资产的取得、无形资产的摊销、无形资产的处置、无形资产减值。为了核算无形资产的取得、摊销和处置等情况,企业应当设置“无形资产”、“累计摊销”等科目。

00:46

00:46

无形资产出租增值税是什么?:无形资产出租增值税是什么?出租无形资产是指出让方仍保留对该项无形资产的所有权,仅仅是将无形资产一定时期内的使用权让渡给其他企业,受让方对该项无形资产只能根据合同规定的范围合理使用而无权转让。增值税是指对纳税人生产经营活动的增值额征收的一种间接税。是以商品(含应税劳务)在流转过程中产生的增值额作为计税依据而征收的一种流转税。

00:21

00:21

无形资产处置费用是什么?:无形资产处置费用是什么?如果属于购买无形资产必须发生的费用,一般是可以计入无形资产的,如果属于购买无形资产发生的调研费之类的不属于购买无形资产必须发生的相关费用,是不计入的。

00:27

00:27

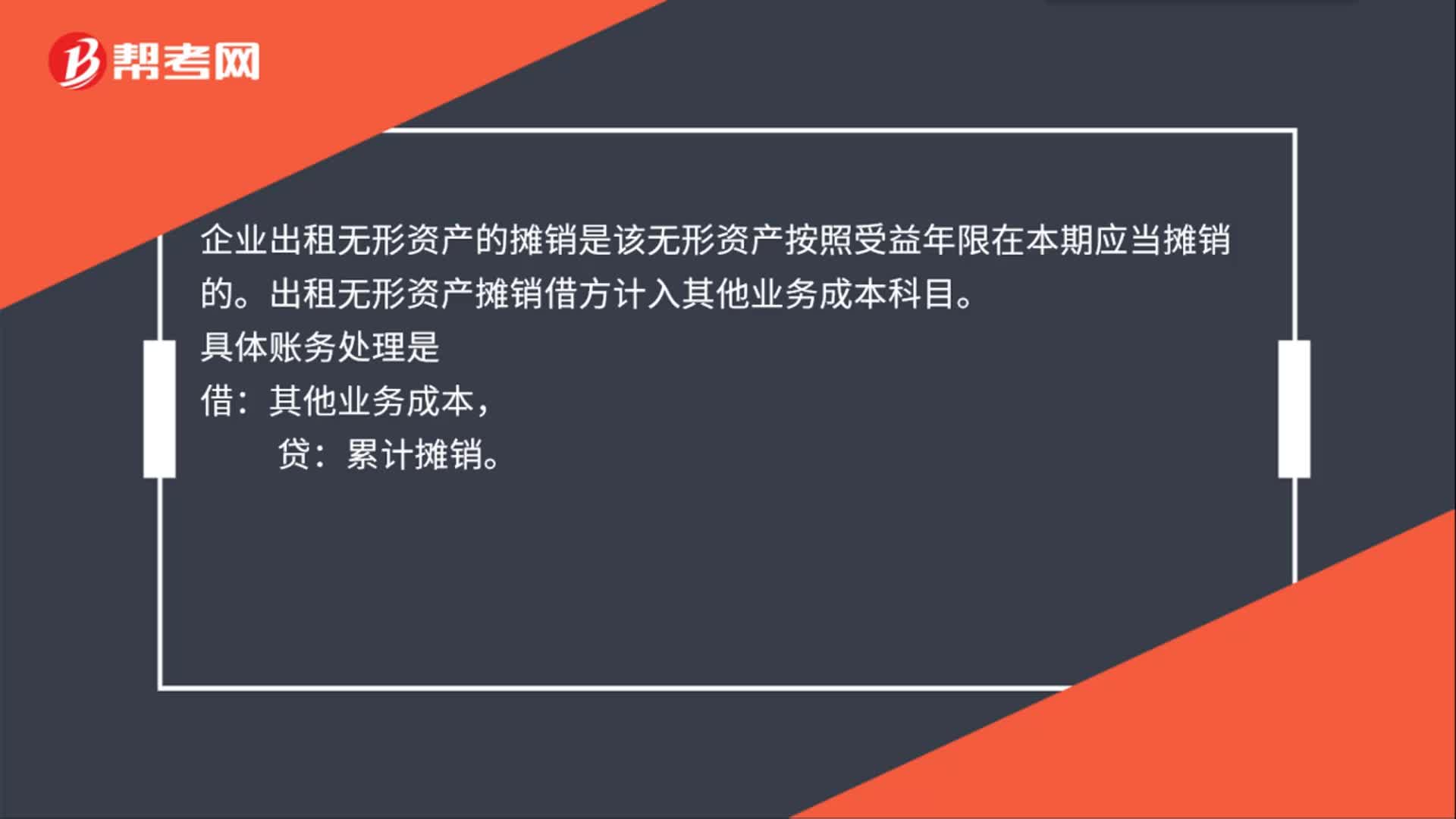

无形资产出租摊销是什么?:无形资产出租摊销是什么?企业出租无形资产的摊销是该无形资产按照受益年限在本期应当摊销的。出租无形资产摊销借方计入其他业务成本科目。具体账务处理是:借,其他业务成本:贷。累计摊销

00:32

00:32

无形资产出租收入是什么?:无形资产出租收入是什么?企业让渡无形资产使用权并收取租金,在满足收入确认条件的情况下,应确认相关的收入和费用。企业让渡无形资产使用权形成的租金收入和发生的相关费用,分别确认为其他业务收入和其他业务成本;税金计入“营业税金及附加”科目。

00:28

00:28

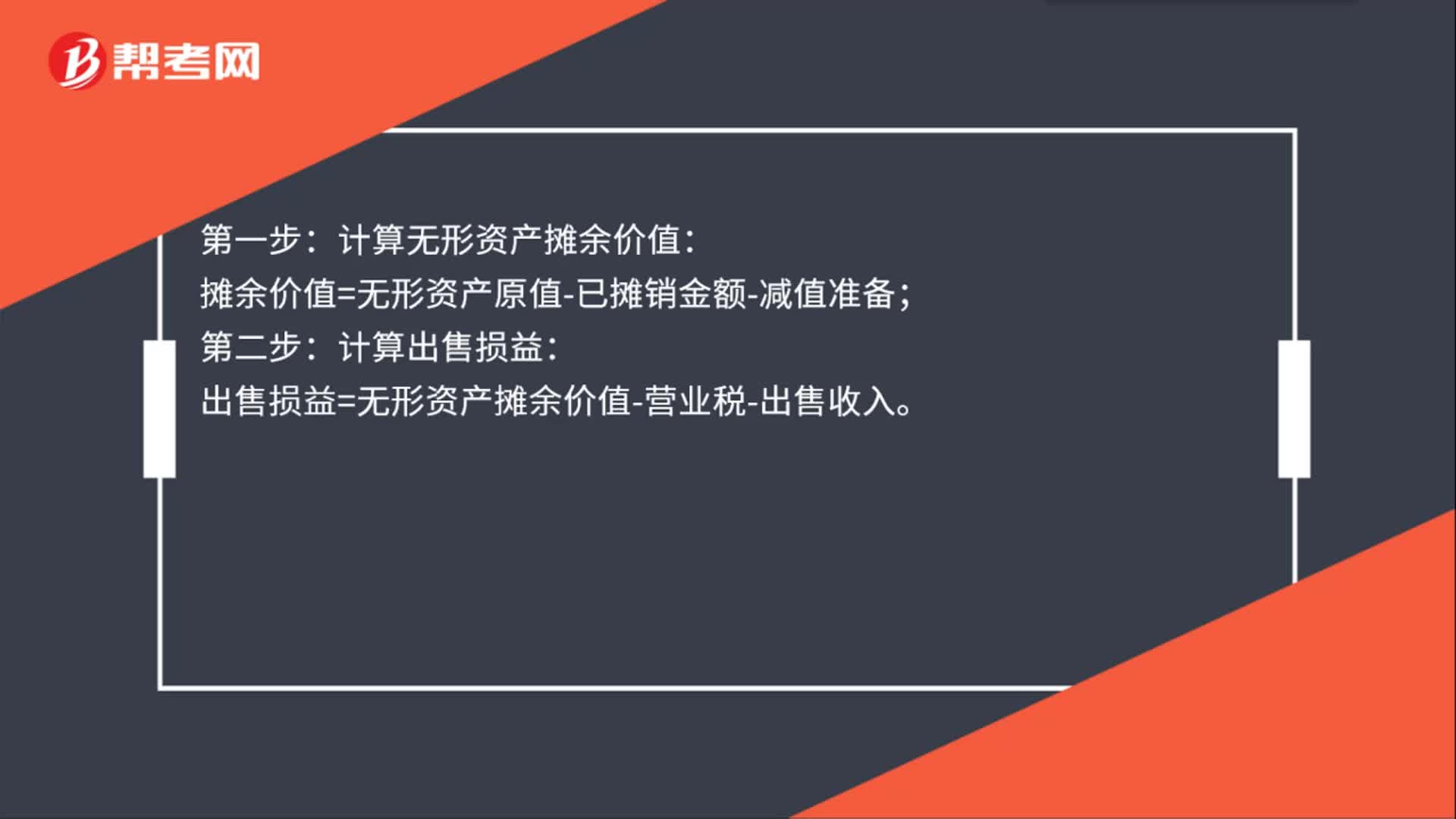

无形资产出售怎么计算?:无形资产出售怎么计算?计算无形资产摊余价值:摊余价值=无形资产原值-已摊销金额-减值准备;第二步:计算出售损益:出售损益=无形资产摊余价值-营业税-出售收入。

01:58

01:58

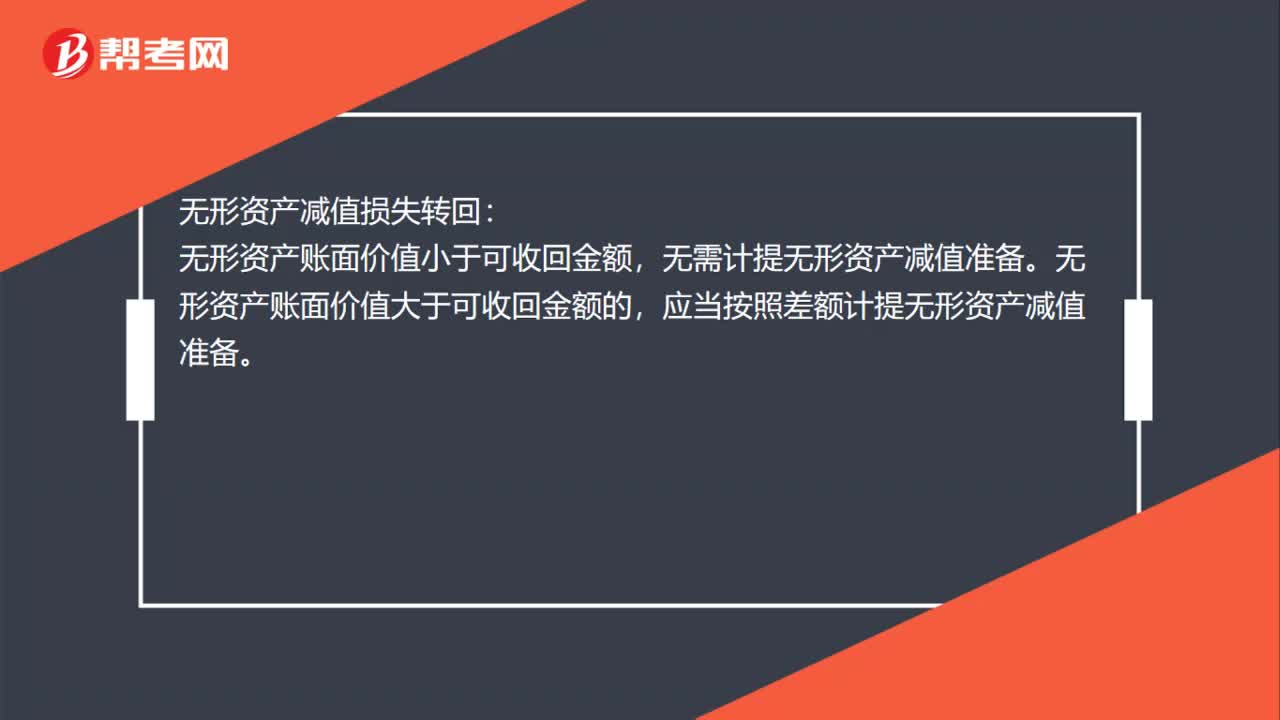

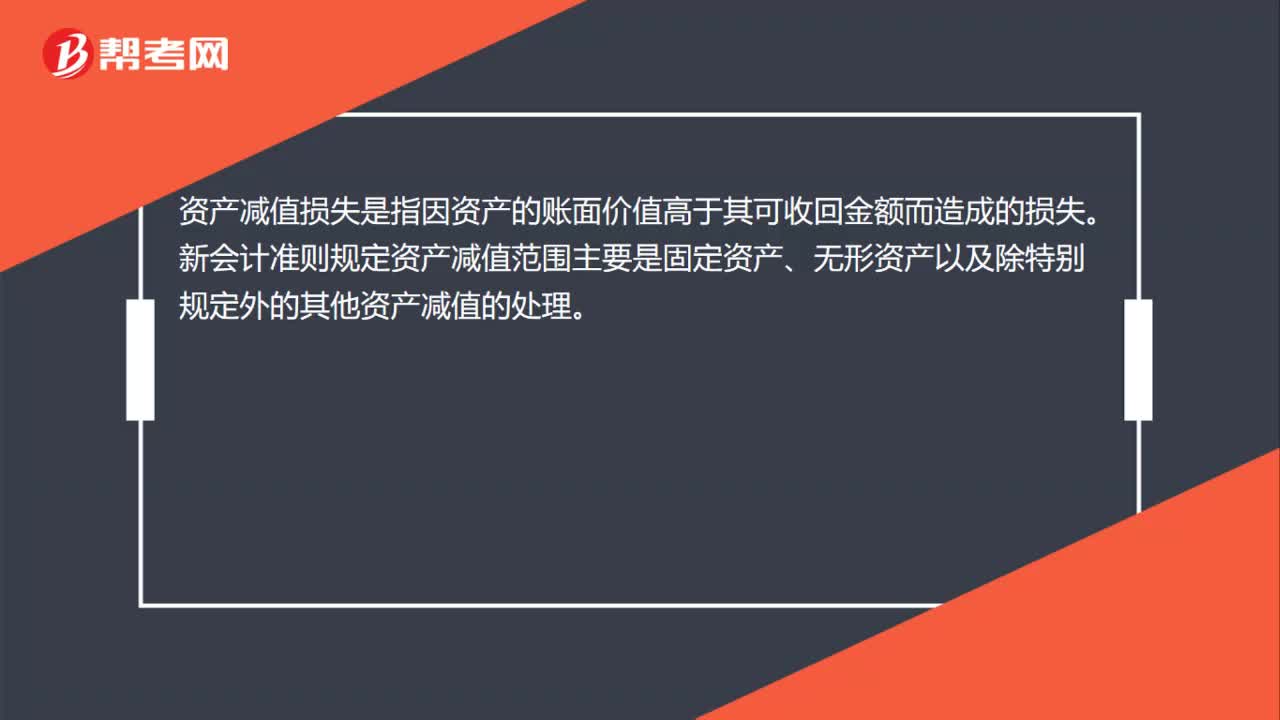

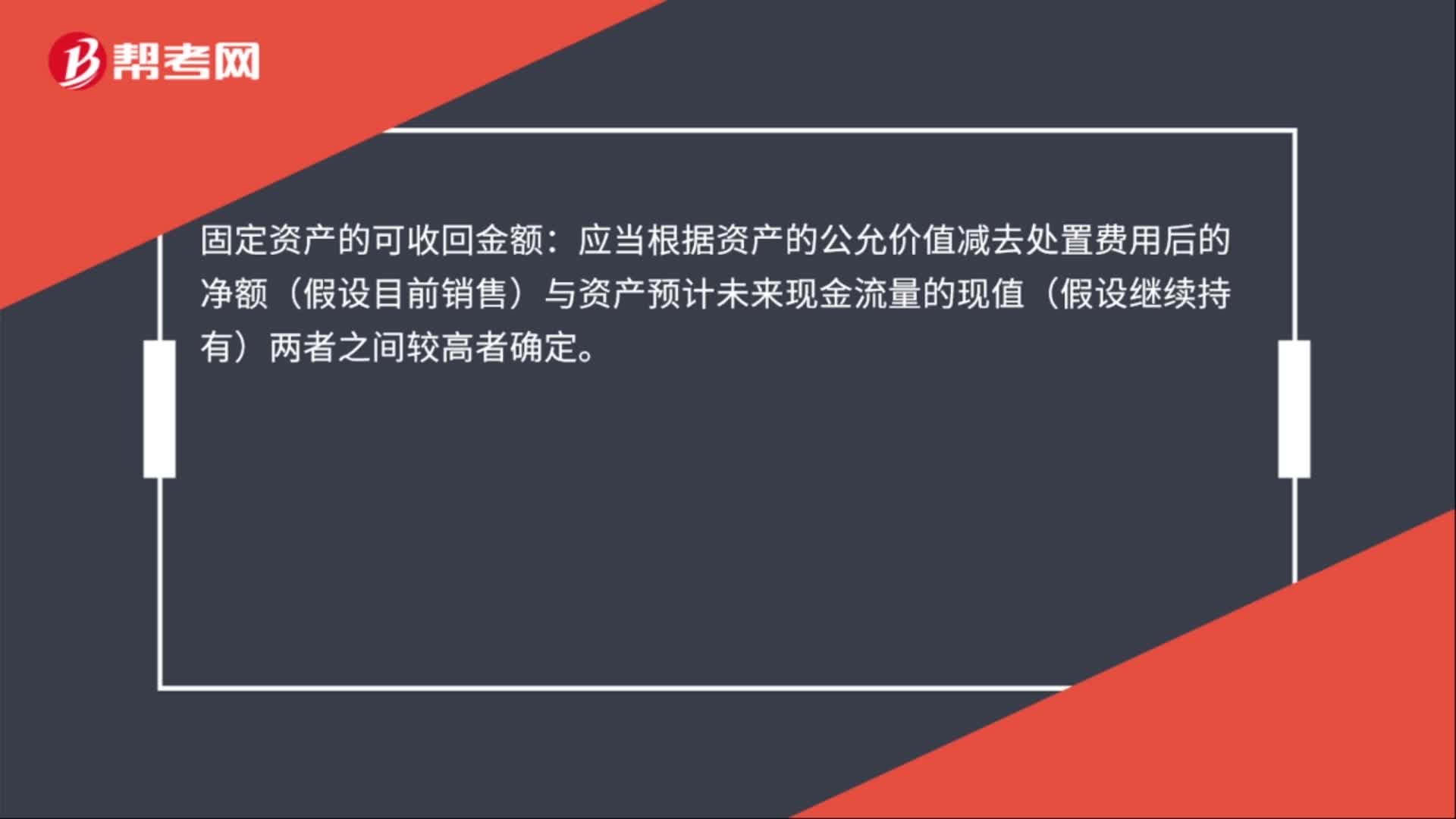

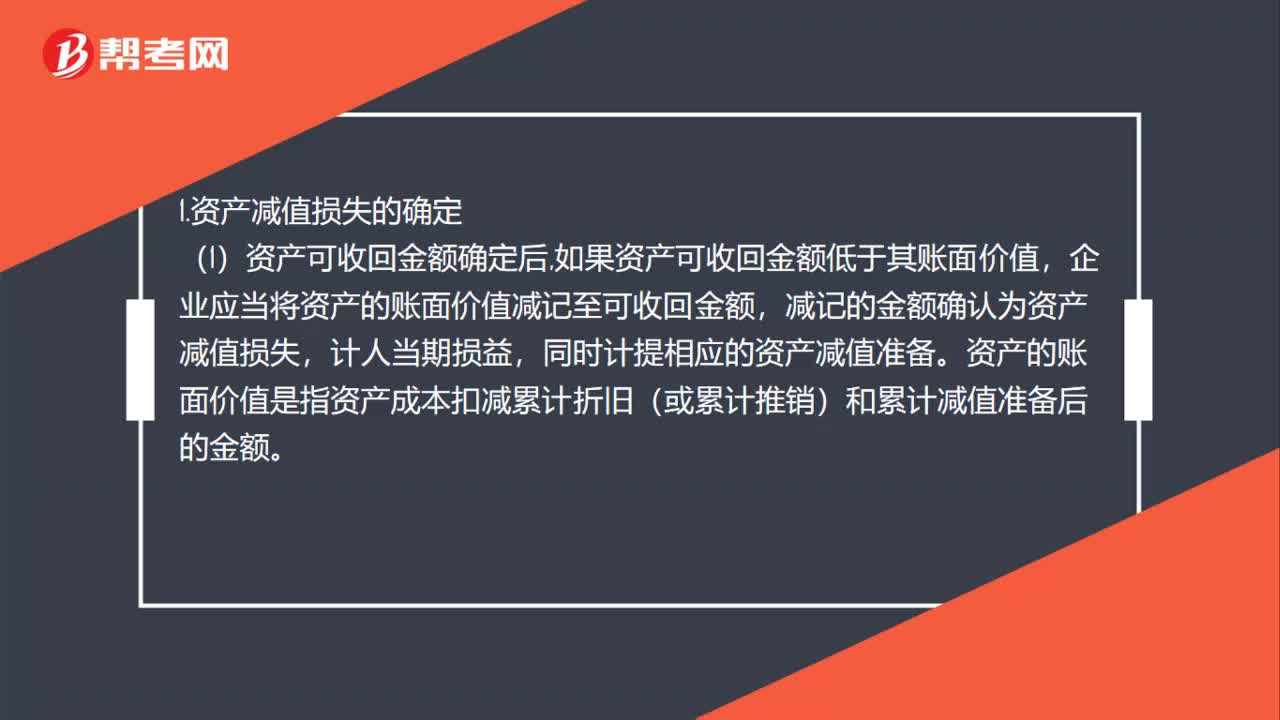

资产减值损失的确定及其账务处理是什么?:资产减值损失的确定及其账务处理是什么?1.资产减值损失的确定,企业应当将资产的账面价值减记至可收回金额,减记的金额确认为资产减值损失,同时计提相应的资产减值准备。资产的账面价值是指资产成本扣减累计折旧(或累计推销)和累计减值准备后的金额,(2)资产减值损失确认后,减值资产的折旧或者推销费用应当在未来期间作相应调整,系统地分调整后的资产账面价值(扣除预计净残值),(3)资产减值损失一经确认。

04:55

04:55

不同情况下存货可变现净值如何确定?:存货的估计售价减去至完工时估计将要发生的成本、估计的销售费用以及相关税费后的金额。存货的可变现净值由存货的估计售价、至完工时将要发生的成本、估计的销售费用和估计的相关税费等内容构成。本文主要论述了不同情况下存货可变现净值的确定方法。产成品或商品的一般销售价格(即市场销售价格)减去估计的销售费用和相关税费等后的金额。应当以市场价格减去估计的销售费用和相关税费等后的金额作为其可变现净值。

03:32

03:32

投资者投入存货的成本应该如何确定?:投资者投入存货的成本应该如何确定?投资者投入存货的成本,计入实收资本的。而且接受投入的存货增值了:A以其生产的产品作为投资(甲公司作为原材料管理和核算),投资合同约定的该批产品的价值为500万元(与公允价值相同);甲公司取得的增值税专用发票上注明的不含税价款为500万元。假定甲公司的实收资本总额为 1 000万元:甲公司采用实际成本法核算存货。

08:39

08:39

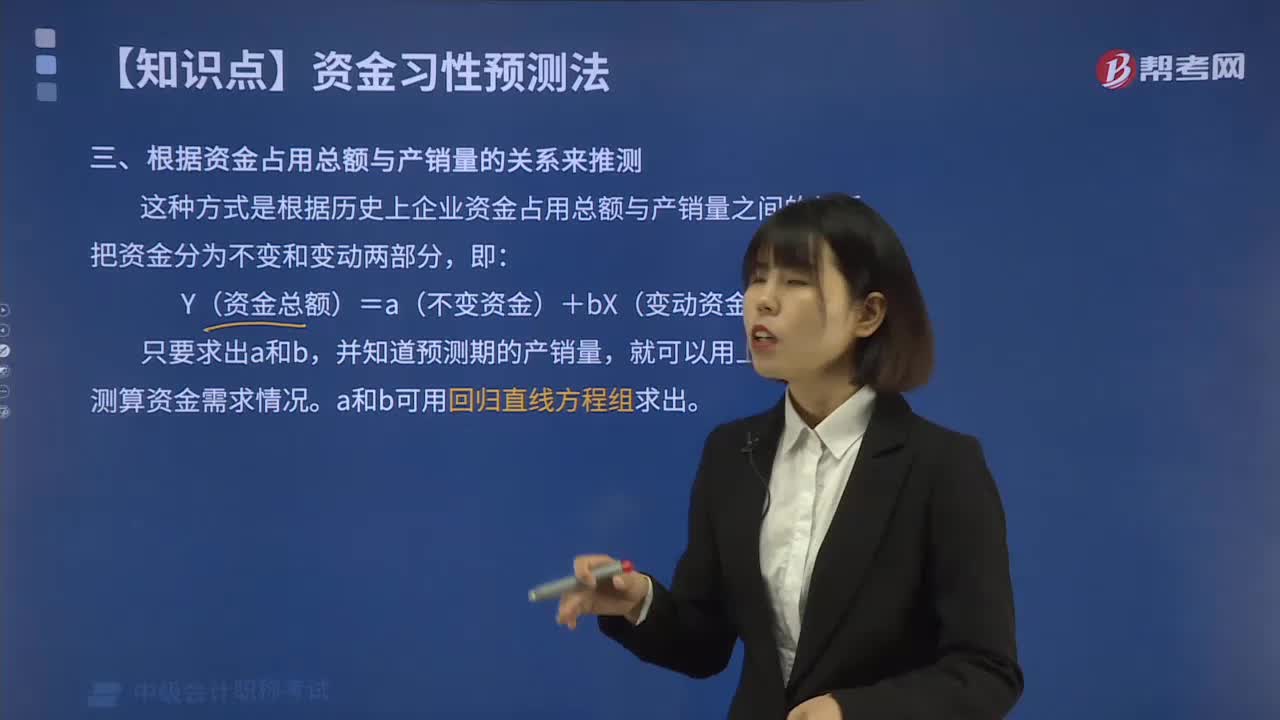

如何根据资金占用总额与产销量的关系来预测资金需要量?:如何根据资金占用总额与产销量的关系来预测资金需要量?这种方式是根据历史上企业资金占用总额与产销量之间的关系,然后结合预计的销售量来预测资金需要量即:Y(资金总额)=a(不变资金)+bX(变动资金),并知道预测期的产销量。就可以用上述公式测算资金需求情况。a和b可用回归直线方程组求出,【例题】某企业2014-2019年历年产销量和资金变化情况如表1所示。需要预计2020年的资金需要量:

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日