下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:16

00:16商誉减值会计处理怎么做?:商誉减值会计处理怎么做?商誉减值会计处理:借:资产减值损失:贷商誉减值准备

00:43

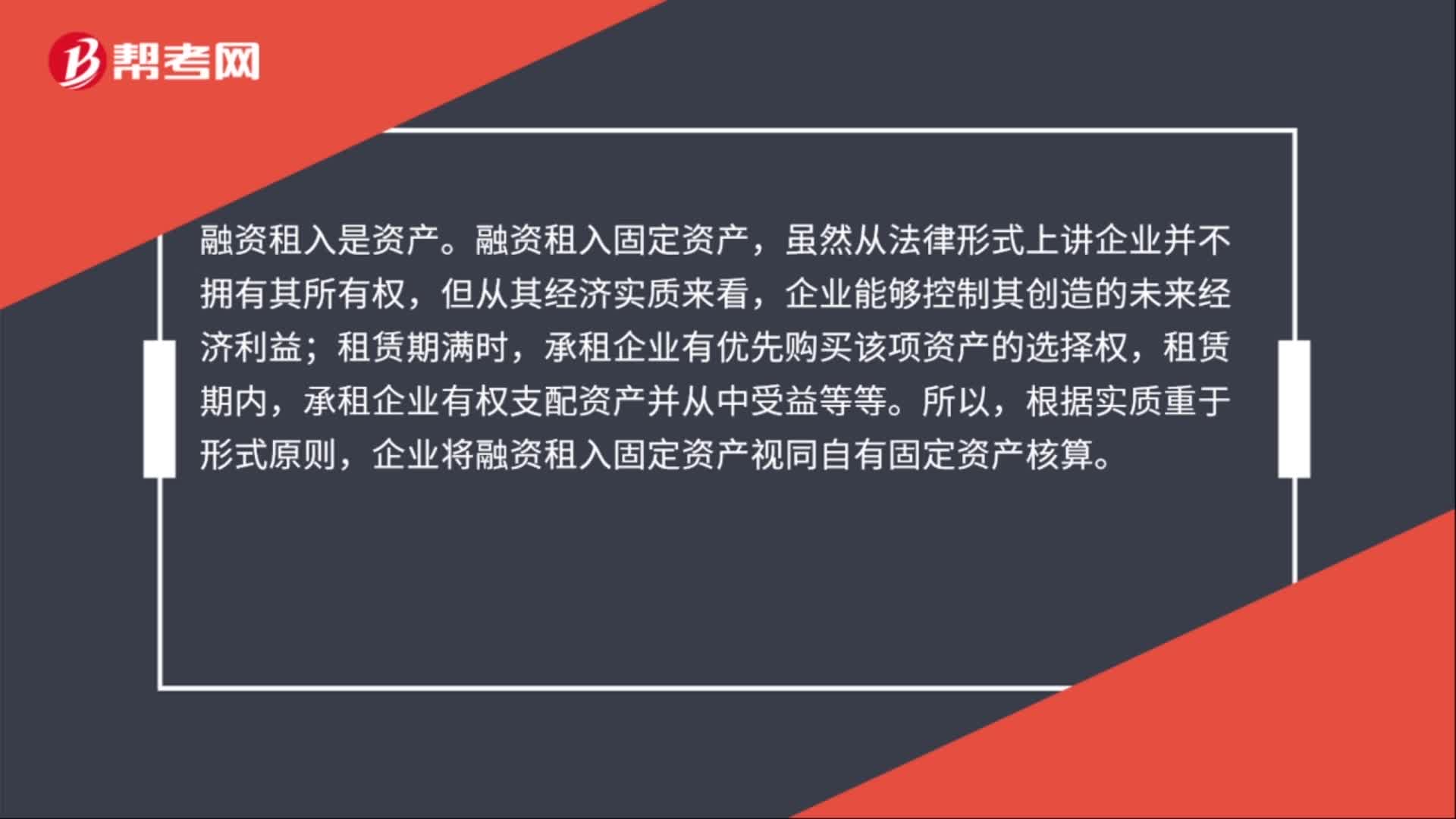

00:43融资租入是资产吗?:融资租入是资产。融资租入固定资产,虽然从法律形式上讲企业并不拥有其所有权,但从其经济实质来看,企业能够控制其创造的未来经济利益;租赁期满时,承租企业有优先购买该项资产的选择权,租赁期内,承租企业有权支配资产并从中受益等等。所以,根据实质重于形式原则,企业将融资租入固定资产视同自有固定资产核算。

01:44

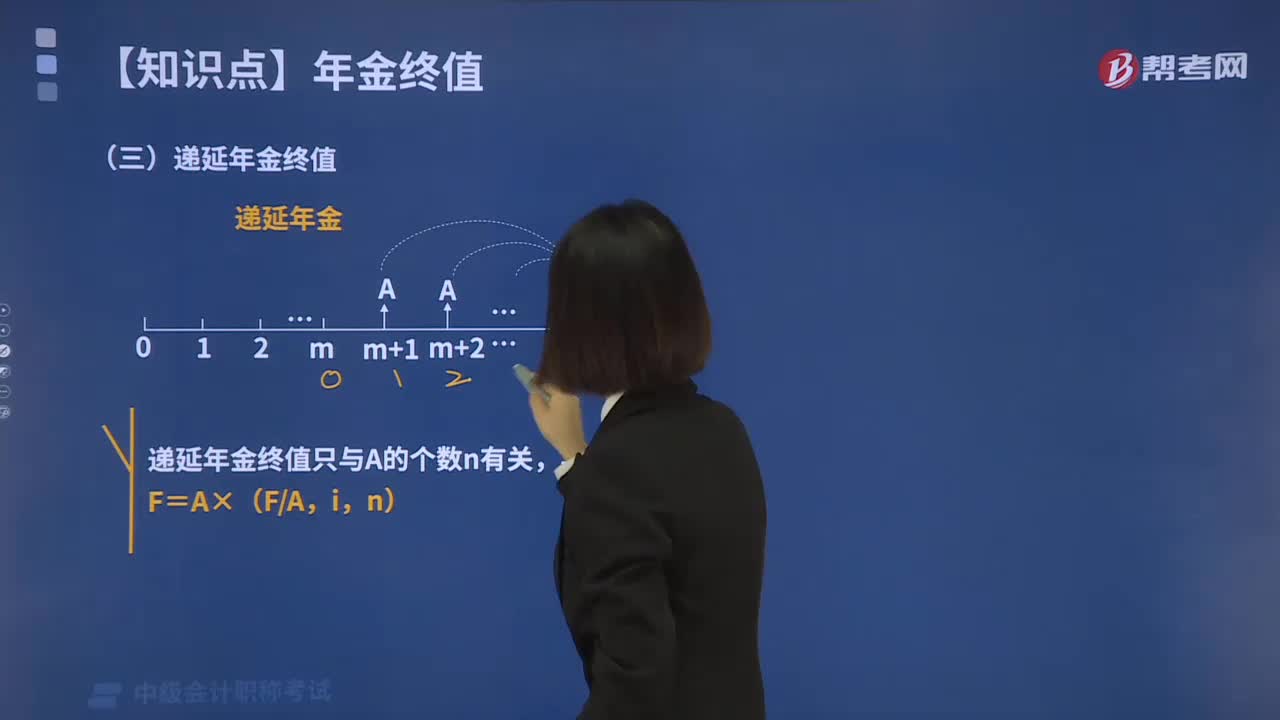

01:44怎样计算递延年金终值?:怎样计算递延年金终值?是指在最初若干期没有收付款项的情况下,后面若干期等额的系列收付款项。递延年金终值是指在预备计算时尚未发生收付,但未来一定会发生若干期等额收付的年金,一般是在金融理财和社保回馈方面会产生递延年金。递延年金的终值计算与普通年金的终值计算一样,表示的是A的个数。与递延期无关:1.递延期的确定方法,(1)第一个A发生的前一期就是递延期,(2)添加了多少个A将递延年金转为普通年金。

00:34

00:34计提商誉减值是什么?:计提商誉减值是什么?计提商誉减值是按照《企业会计准则第8号——资产减值》的规定对其价值进行测试,按照账面价值与可收回金额孰低的原则计量,对于可收回金额低于账面价值的部分,计提减值准备,有关减值准备在提取以后不得转回。

01:58

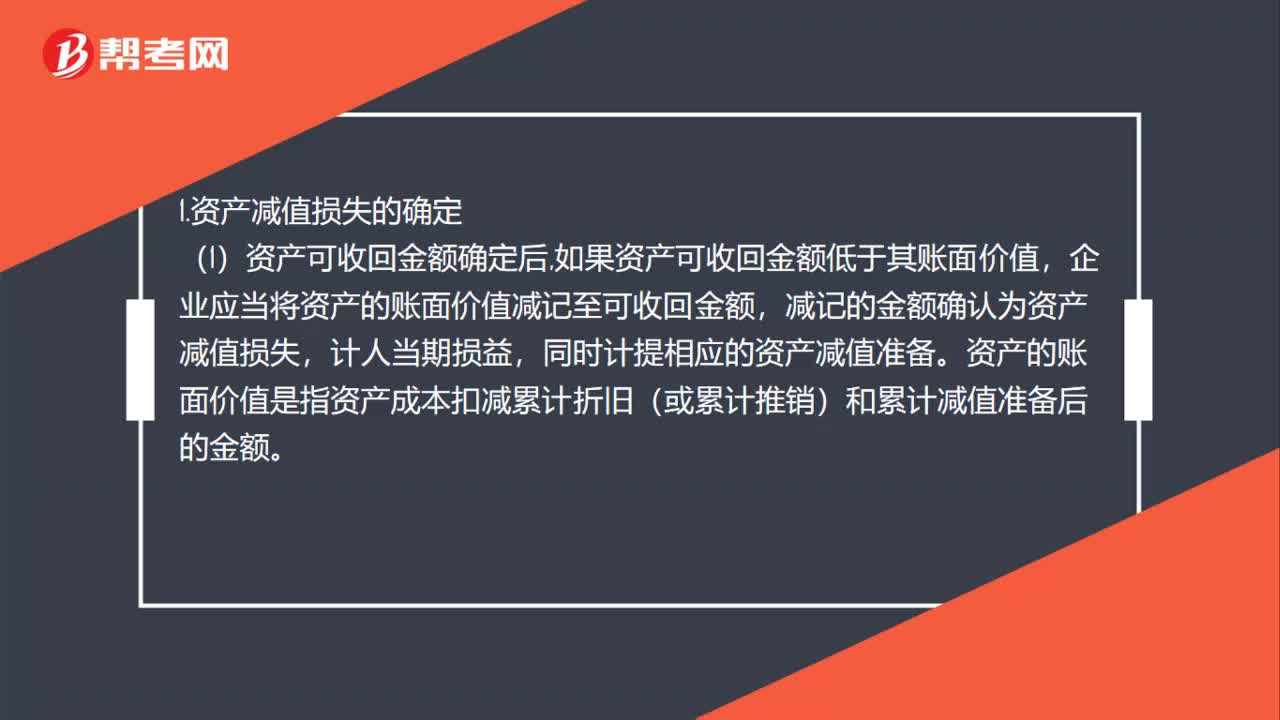

01:58资产减值损失的确定及其账务处理是什么?:资产减值损失的确定及其账务处理是什么?1.资产减值损失的确定,企业应当将资产的账面价值减记至可收回金额,减记的金额确认为资产减值损失,同时计提相应的资产减值准备。资产的账面价值是指资产成本扣减累计折旧(或累计推销)和累计减值准备后的金额,(2)资产减值损失确认后,减值资产的折旧或者推销费用应当在未来期间作相应调整,系统地分调整后的资产账面价值(扣除预计净残值),(3)资产减值损失一经确认。

01:16

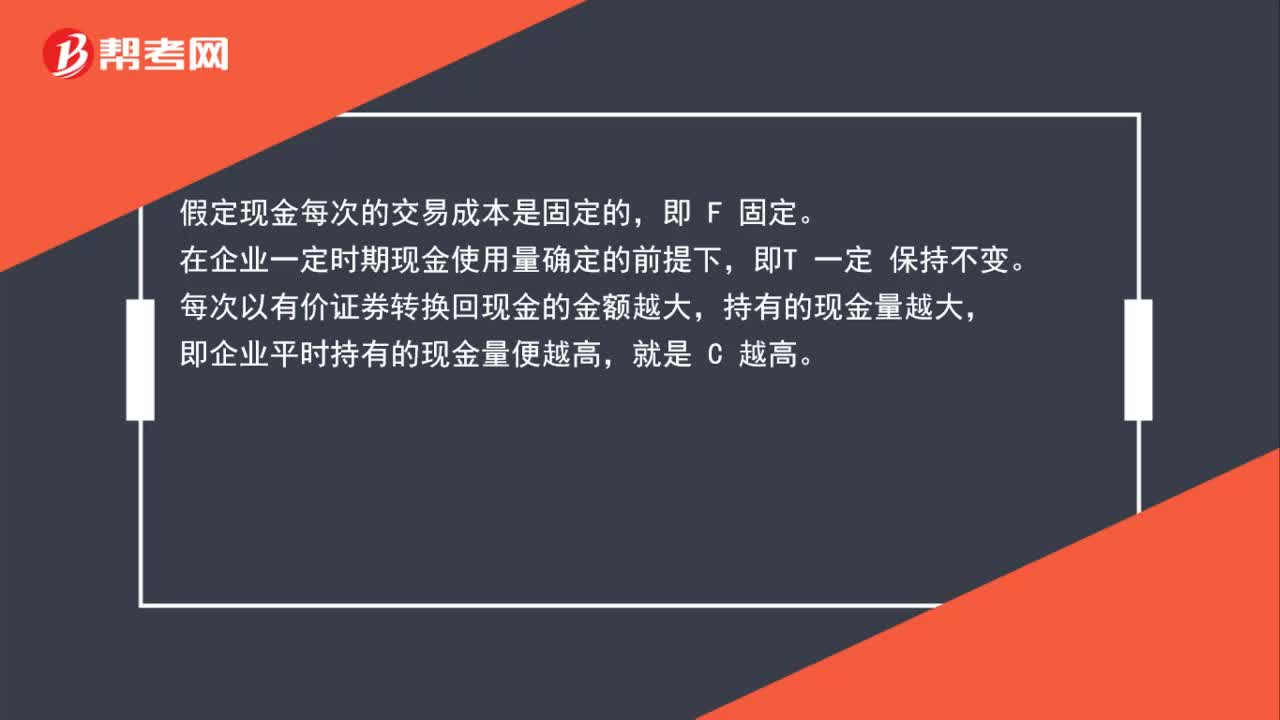

01:16每次有价证券转换现金金额越大,持有现金量越高,转换次数越少,现金交易成本越低吗?:每次有价证券转换现金金额越大,持有现金量越高,转换次数越少,现金交易成本越低吗?假定现金每次的交易成本是固定的,在企业一定时期现金使用量确定的前提下,即T 一定 保持不变。每次以有价证券转换回现金的金额越大,持有的现金量越大,即企业平时持有的现金量便越高,企业平时持有的现金量C越高,转换的次数 TC便越少。交易成本=(TC)×F,F固定,转换的次数 TC越少,交易成本越低。

00:37

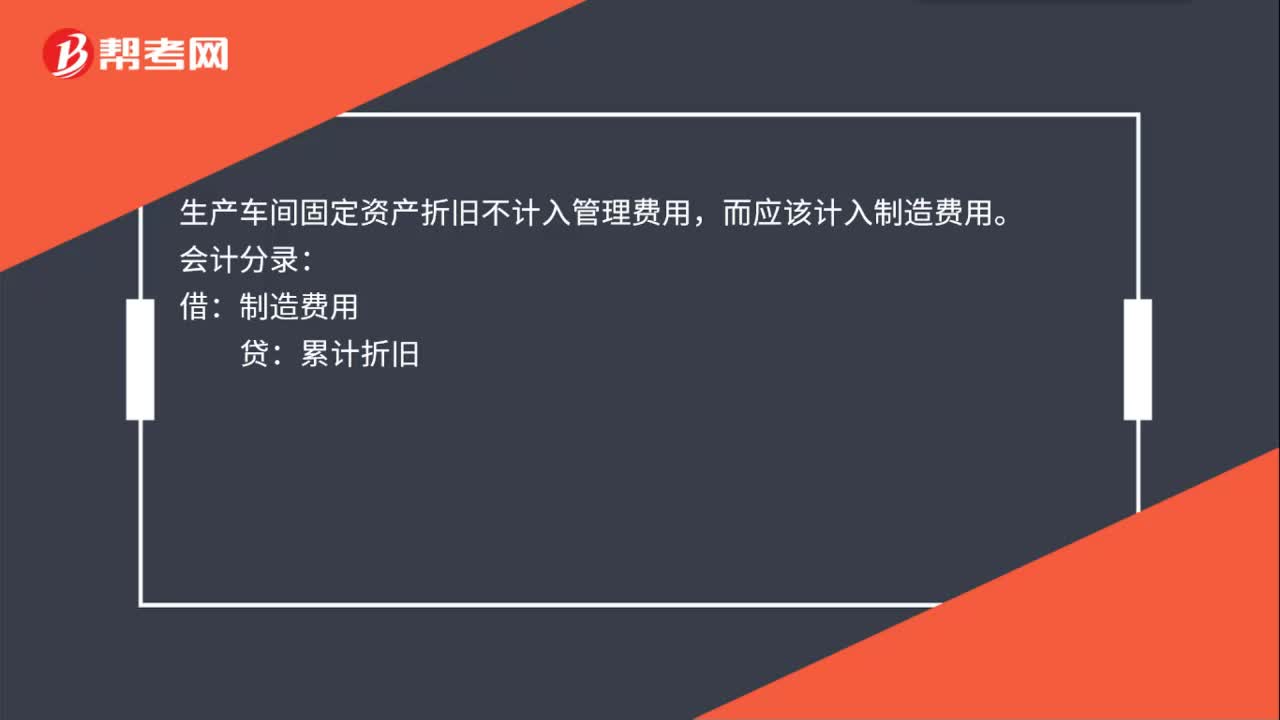

00:37生产车间固定资产折旧计入管理费用吗?:生产车间固定资产折旧不计入管理费用,而应该计入制造费用。会计分录:借:制造费用:贷,累计折旧。制造费用是企业生产单位为生产产品或提供劳务而发生的应计入产品或劳务成本但没有专设成本项目的各项生产费用

00:47

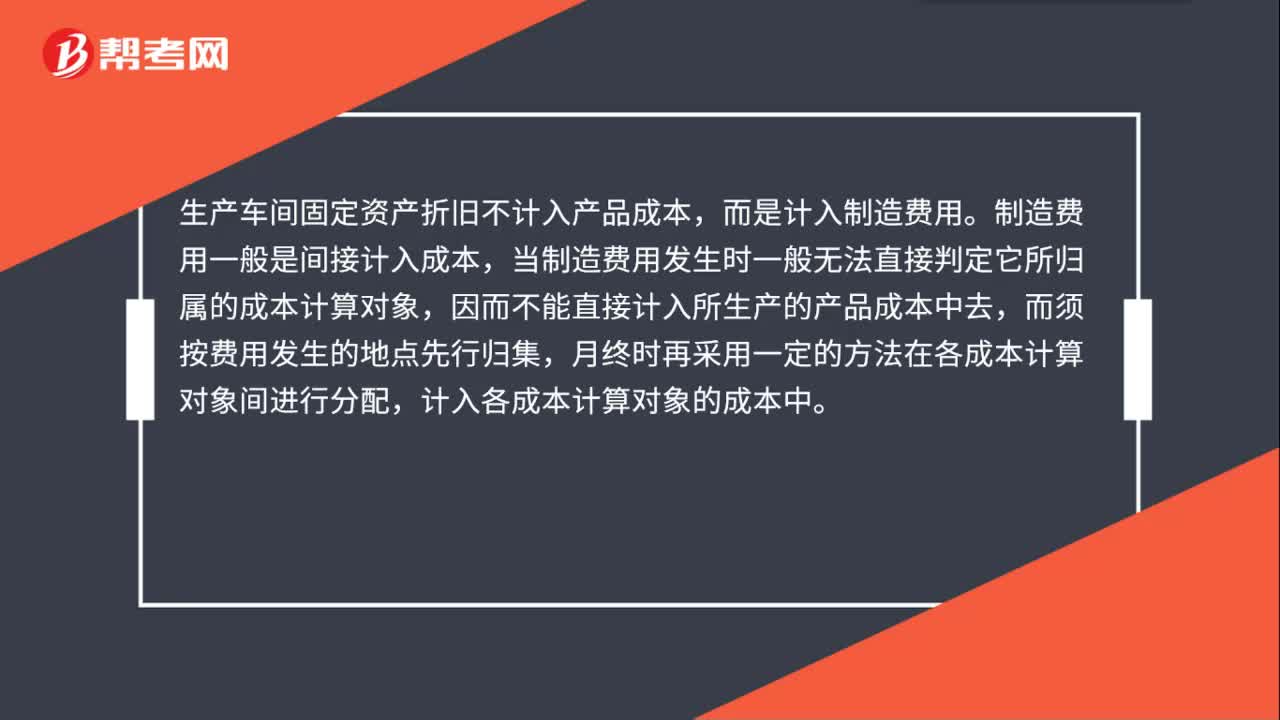

00:47生产车间固定资产折旧计入产品成本吗?:生产车间固定资产折旧不计入产品成本,而是计入制造费用。制造费用一般是间接计入成本,当制造费用发生时一般无法直接判定它所归属的成本计算对象,因而不能直接计入所生产的产品成本中去,而须按费用发生的地点先行归集,月终时再采用一定的方法在各成本计算对象间进行分配,计入各成本计算对象的成本中。

06:15

06:15存货计提减值准备的方法有哪些?:存货计提减值准备就是计提存货跌价准备,由于存货的可变现净值低于成本,存货跌价准备是指由于存货遭受毁损、全部或部分陈旧过时或销售价格低于成本等原因,并按单个存货项目的成本高于其可变现净值的差额计提。存货计提减值准备的方法:(1)存货跌价准备通常应当按单个存货项目计提。企业将每个存货项目的成本与其可变现净值逐一进行比较,两者的差额即为应计提的存货跌价准备。企业计提的存货跌价准备应计入当期损益。

00:48

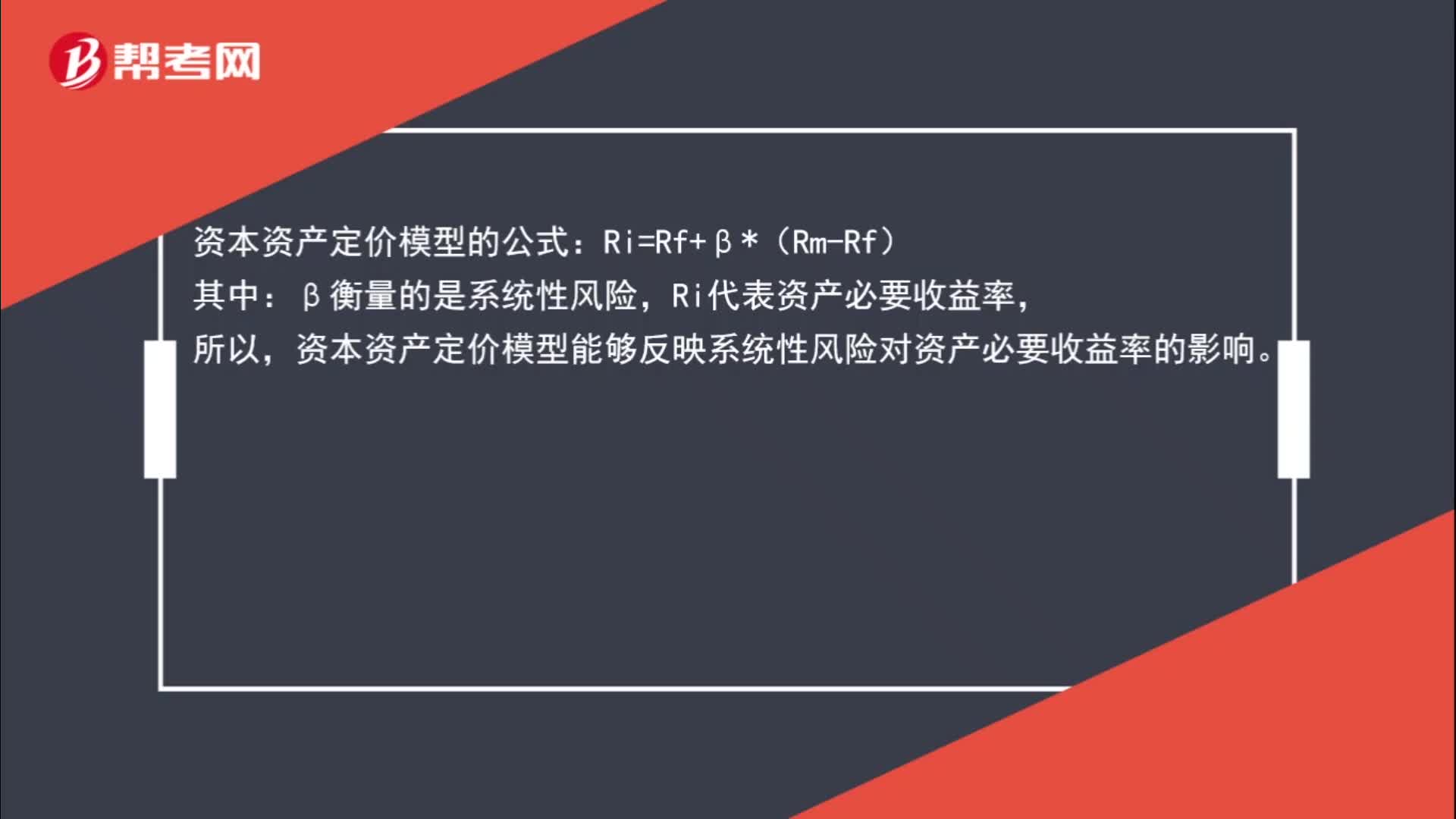

00:48资本资产定价模型能够反映系统性风险对资产必要收益率的影响吗?:资本资产定价模型的公式:Ri=Rf+β*(Rm-Rf):β衡量的是系统性风险,Ri代表资产必要收益率,所以。资本资产定价模型能够反映系统性风险对资产必要收益率的影响

02:21

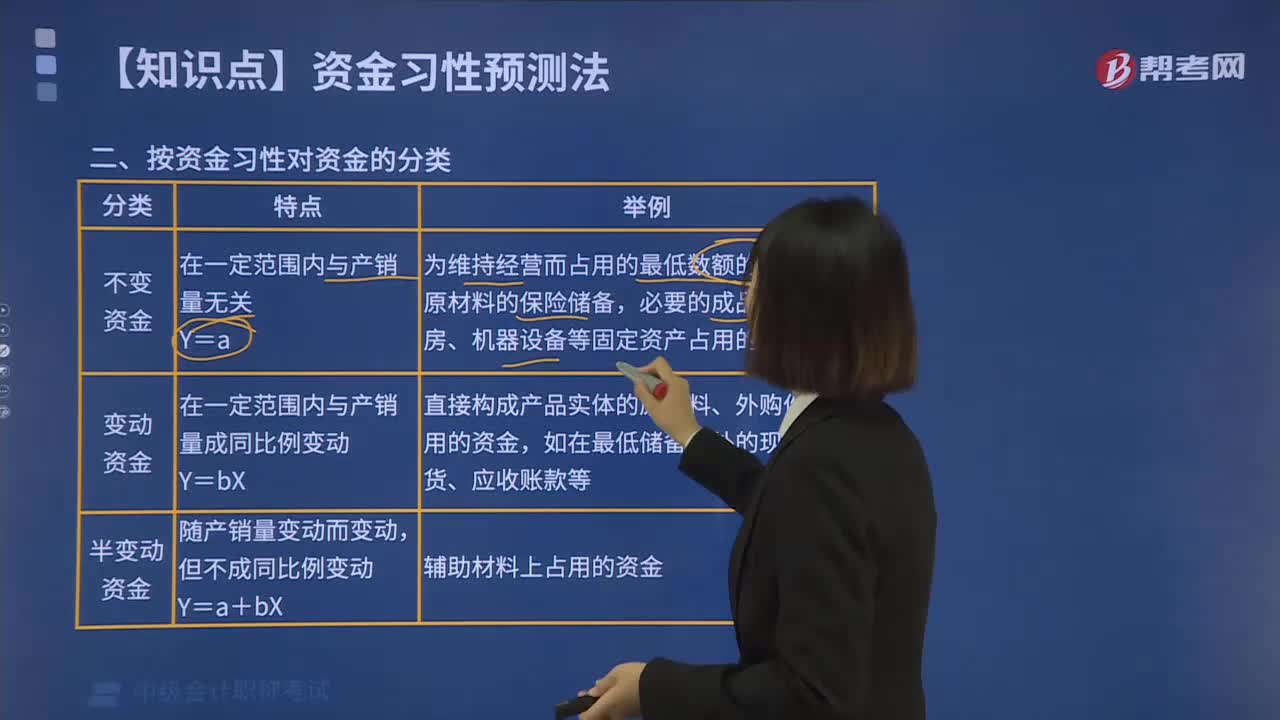

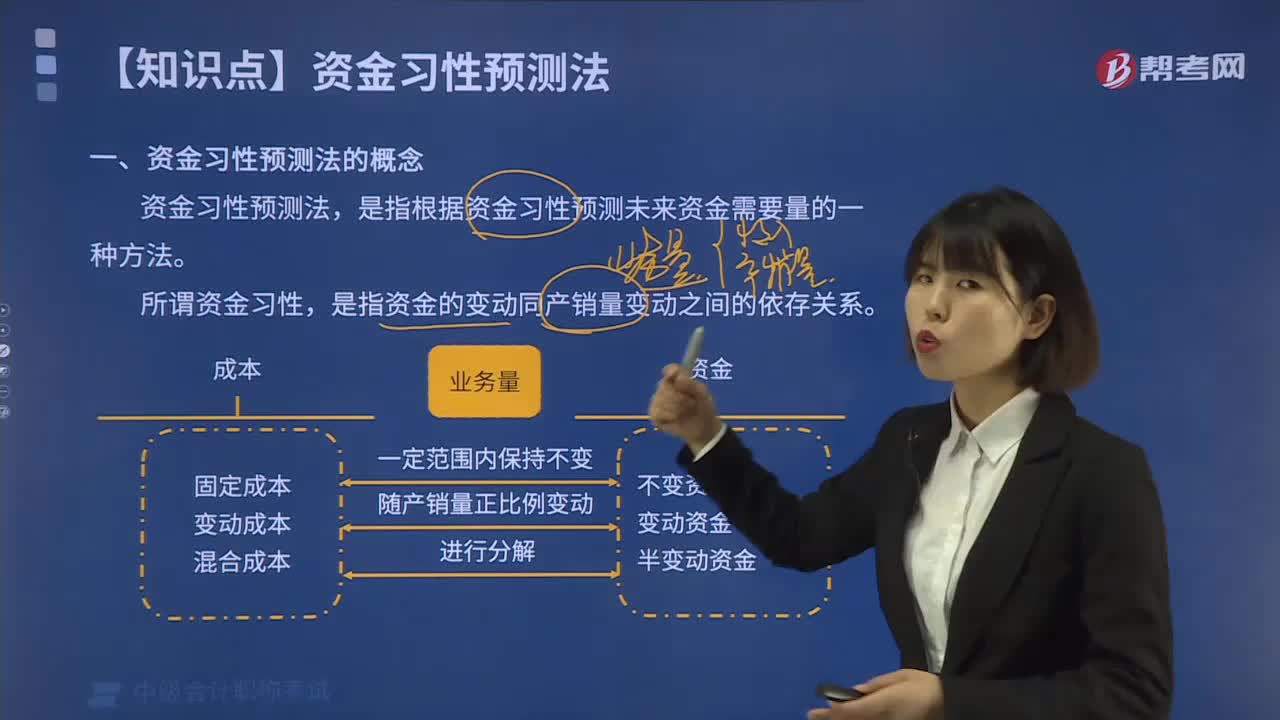

02:21根据资金习性可以把资金分为哪几类?:根据资金习性可以把资金分为哪几类?是指根据资金习性预测未来资金需要量的一种方法。是指资金的变动同产销量变动之间的依存关系。按照资金同产销量之间的依存关系,可以把资金区分为不变资金、变动资金和半变动资金。(1)不变资金:不受产销量变动的影响而保持固定不变的那部分资金。这部分资金保持不变。是指随产销量的变动而同比例变动的那部分资金。它一般包括直接构成产品实体的原材料、外购件等占用的资金。

04:32

04:32什么叫做资金习性预测法?:资金习性预测法是指根据资金习性预测未来资金需要量的一种方法。是指资金的变动同产销量变动之间的依存关系。一种是根据资金占用总额同产销量的关系来预测资金需要量;另一种是采用逐项分析法分析资金需要量。按照资金同产销量之间的依存关系,可以把资金区分为不变资金、变动资金和半变动资金。不受产销量变动的影响而保持固定不变的那部分资金。是指随产销量的变动而同比例变动的那部分资金。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日