下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:05

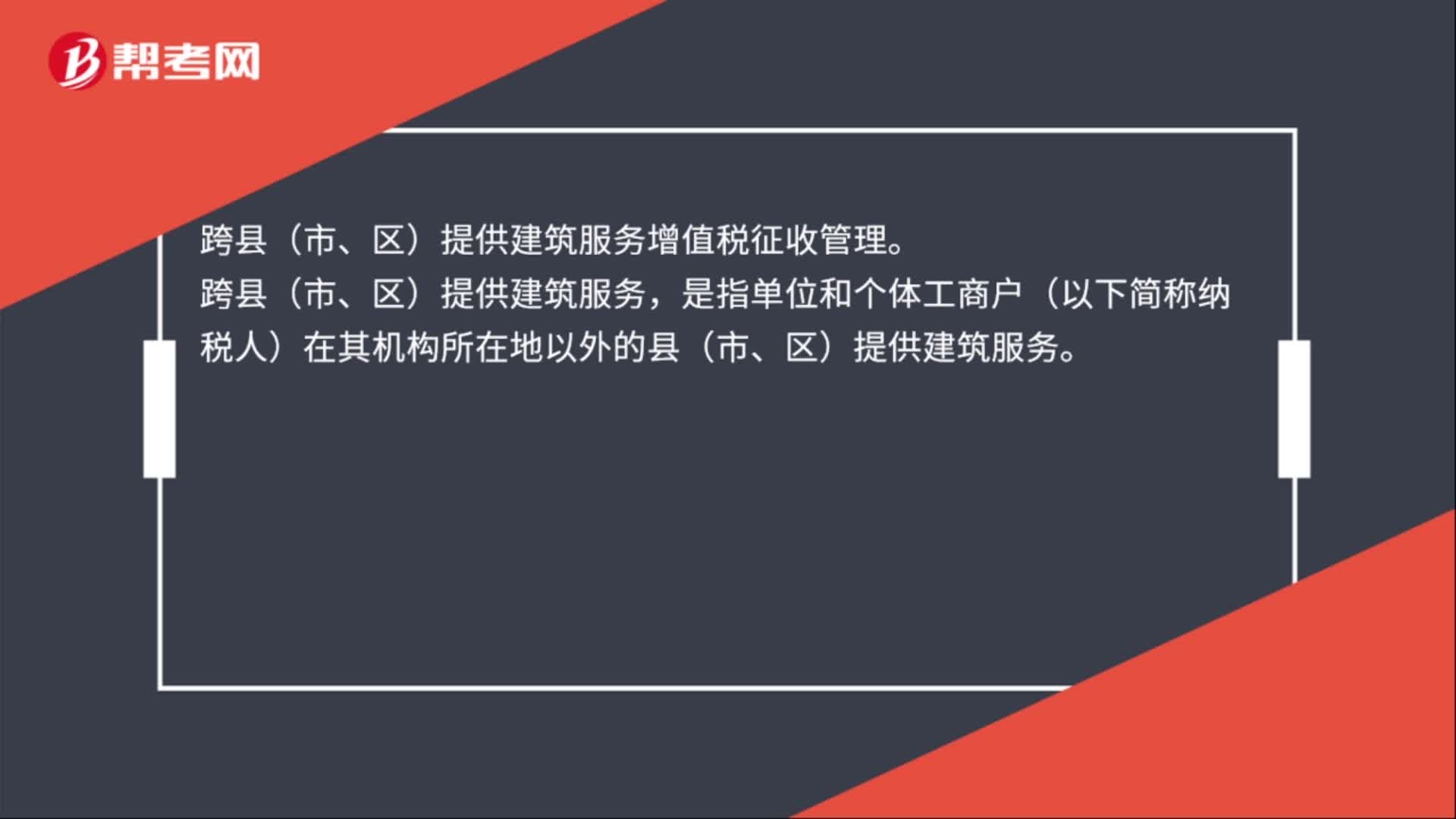

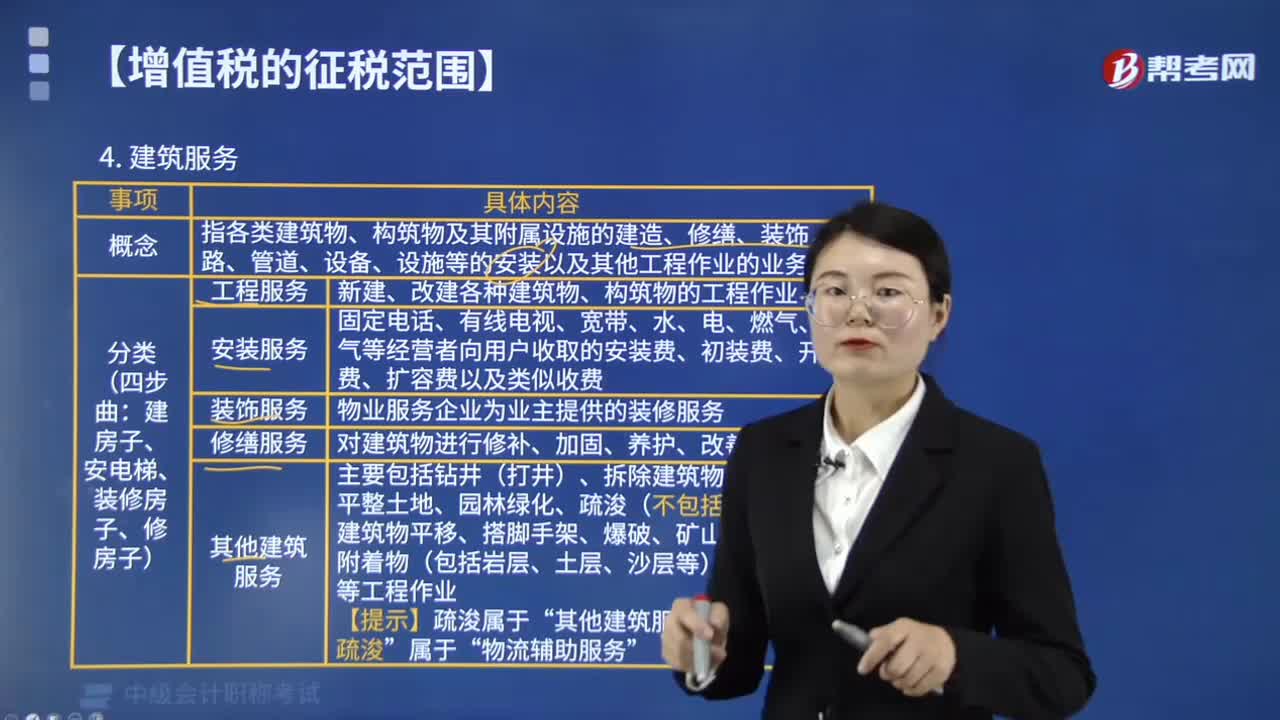

03:05增值税征税范围中建筑服务是指什么?:增值税征税范围中建筑服务是指什么?是指各类建筑物、构筑物及其附属设施的建造、修缮、装饰、线路、管道、设备、设施等的安装以及其他工程作业的业务活动。包括工程服务、安装服务、修缮服务、装饰服务和其他建筑服务。(1)工程服务。新建、改建各种建筑物、构筑物的工程作业,、宽带、水、电、燃气、暖气等经营者向用户收取的安装费、初装费、开户费、扩容费以及类似收费,按照安装服务缴纳增值税“

00:40

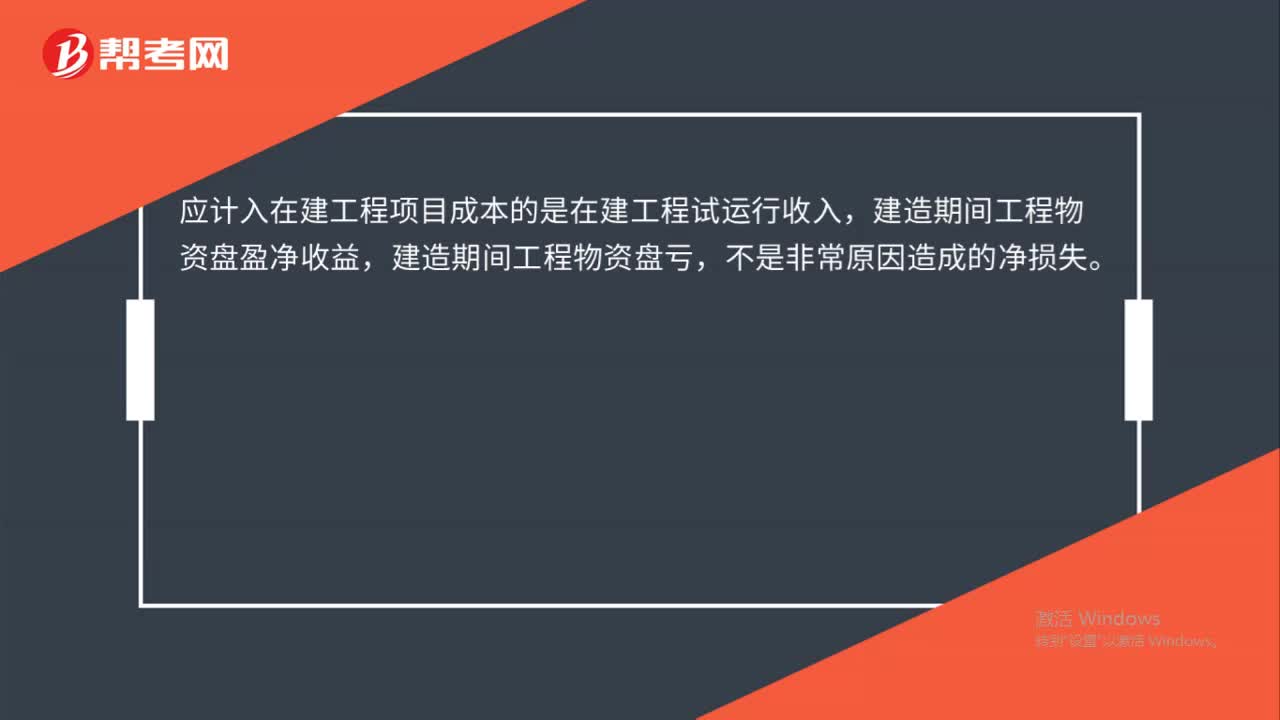

00:40自营方式建造固定资产盘亏怎么处理?:自营方式建造固定资产盘亏怎么处理?自营方式建造固定资产,建设期间发生的工程物资盘亏、报废及毁损,减去残料价值以及保险公司、过失人等赔款后的净损失,计入所建工程项目的成本;盘盈的工程物资或处置净收益,冲减所建工程项目的成本。工程完工后发生的工程物资盘盈、盘亏、报废、毁损,计入当期营业外收支。

01:32

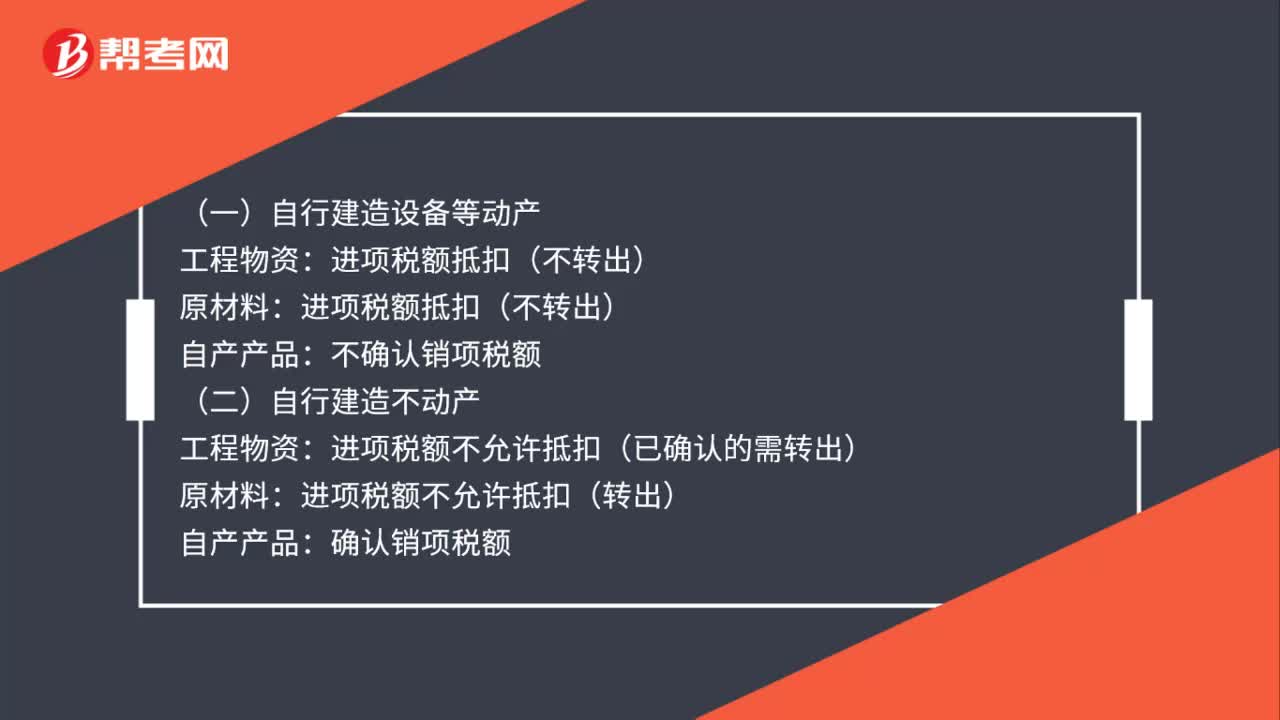

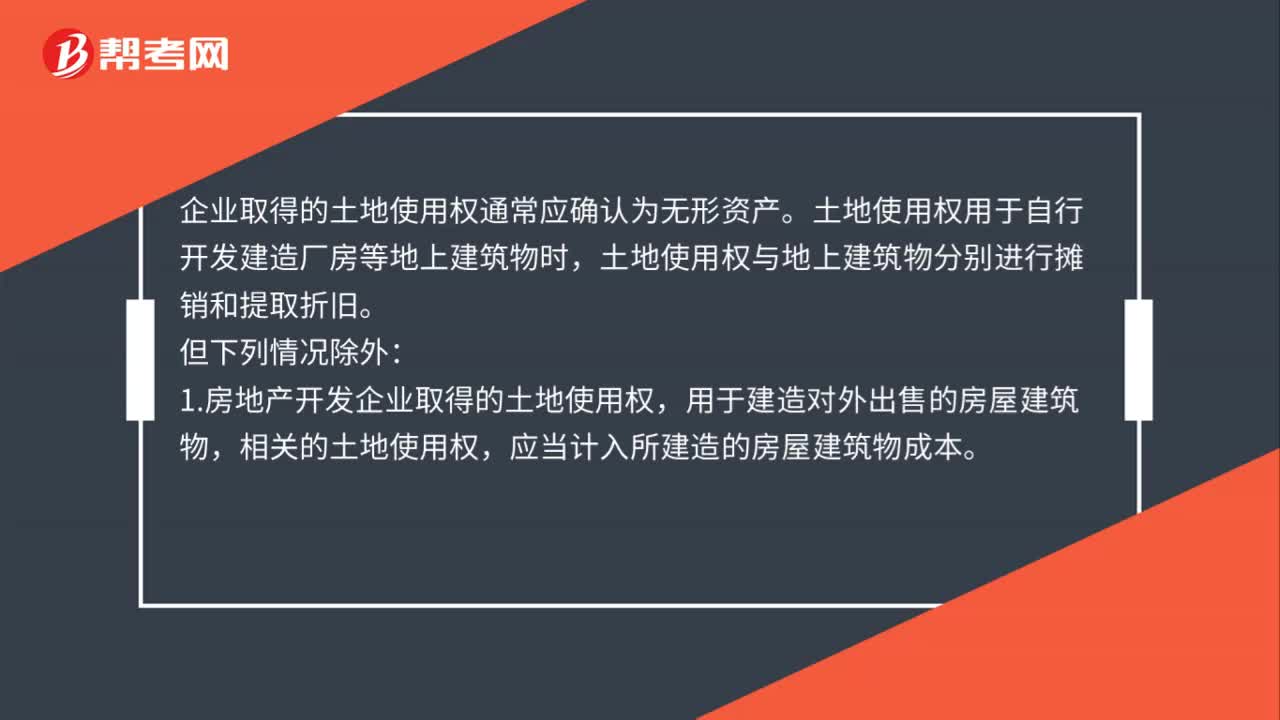

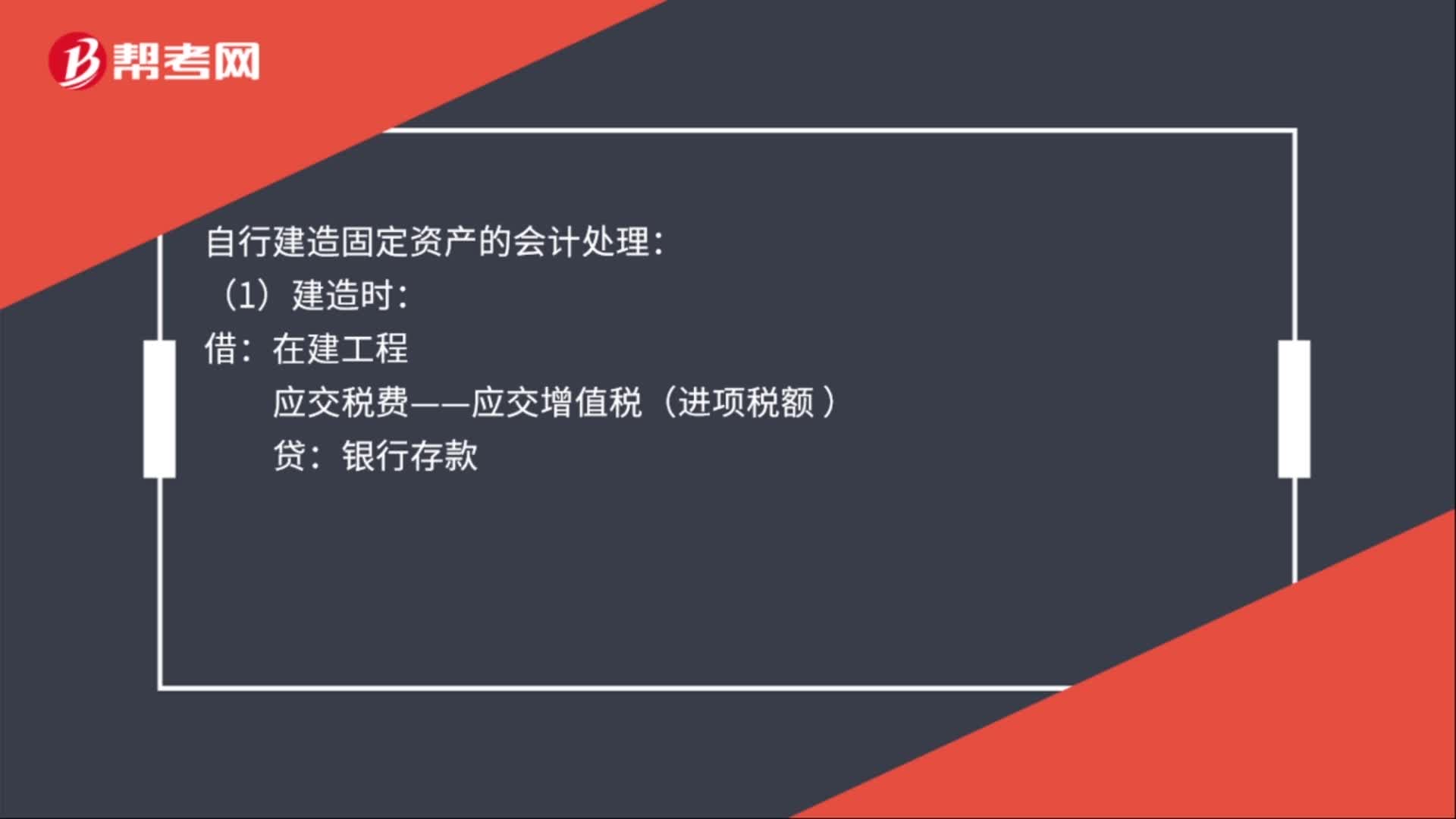

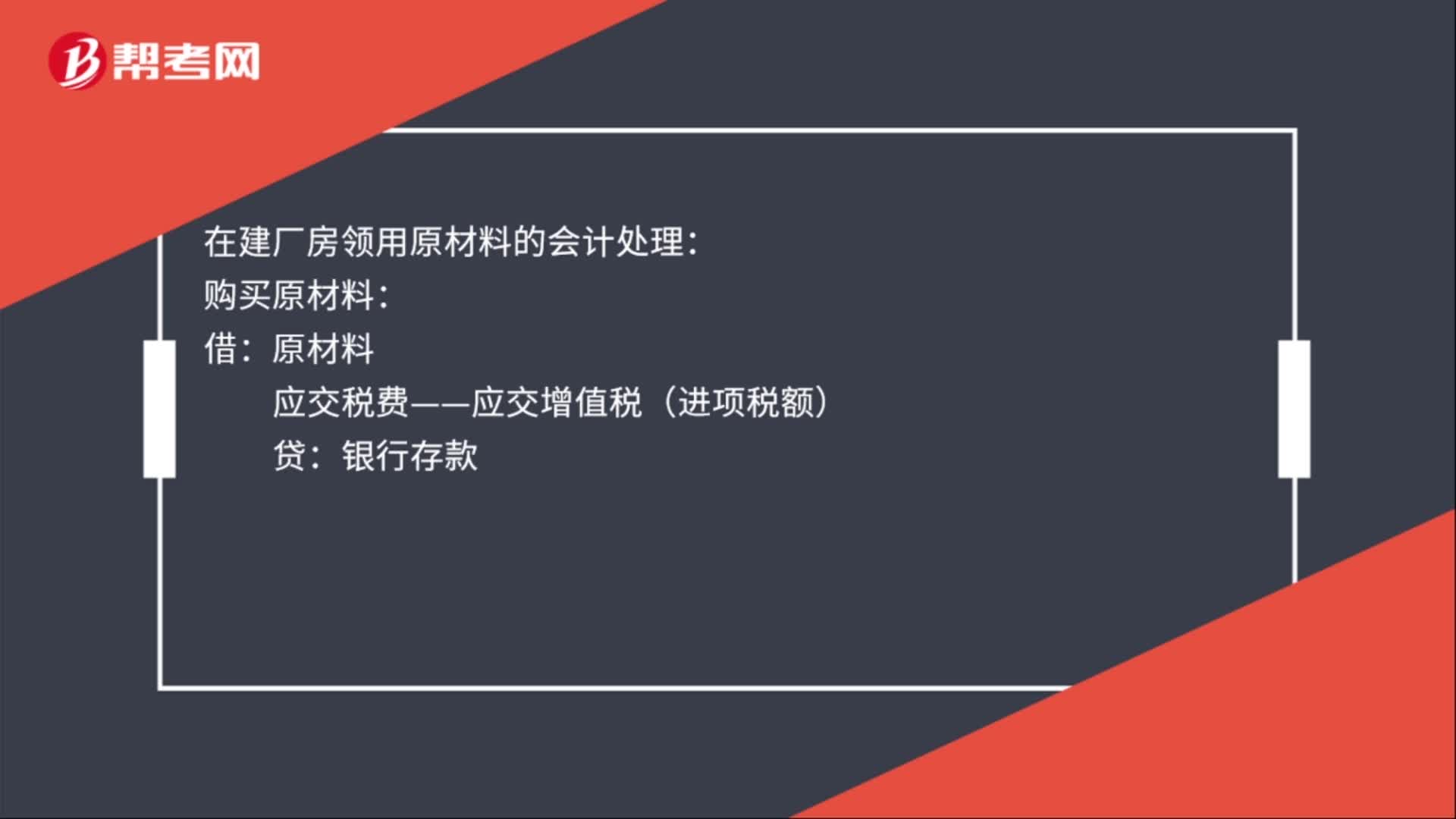

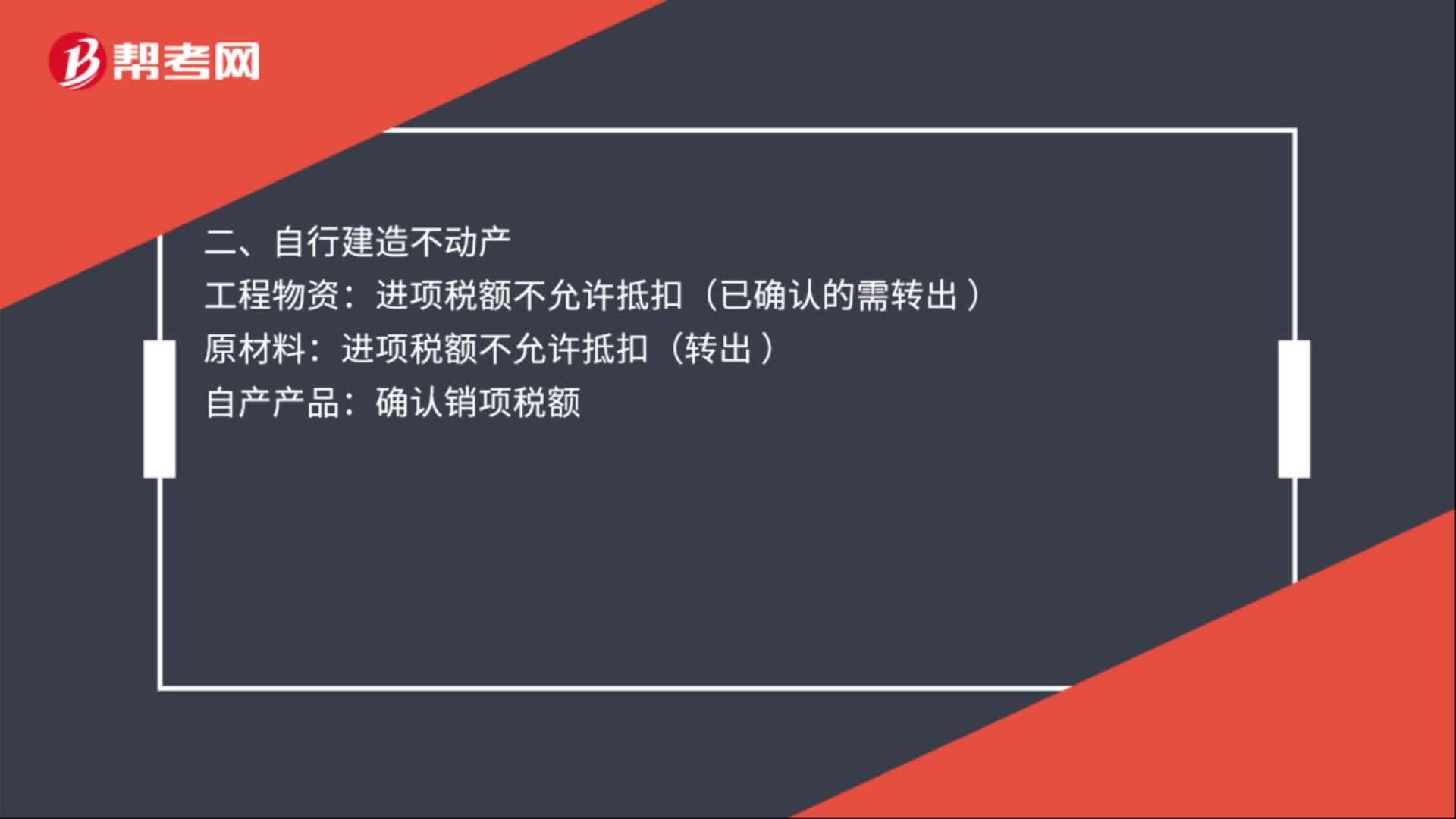

01:32自营方式建造固定资产会计怎么处理?:自营方式建造固定资产会计怎么处理?1.建造生产经营用动产:工程物资:应交税费——应交增值税(进项税额):(4)建造完工:固定资产:2.建造不动产或非生产经营用动产:(1)购入工程物资:工程物资(价税合计进项税额不得抵扣)银行存款等(2)领用自产产品库存商品应交税费——应交增值税(销项税额)(3)领用原材料等外购存货原材料应交税费——应交增值税(进项税额转出)(4)建造完工借固定资产贷在建工程

00:46

00:46制造费用属于什么账户?:制造费用属于什么账户?制造费用属于成本费用类账户,借方登记归集发生的制造费用,贷方反映制造费用的分配,月末无余额。制造费用是指企业为生产产品和提供劳务而发生的各项间接费用,包括企业生产部门(如生产车间)发生的水电费、固定资产折旧、无形资产摊销、管理人员的职工薪酬、劳动保护费、国家规定的有关环保费用、季节性和修理期间的停工损失等。

00:53

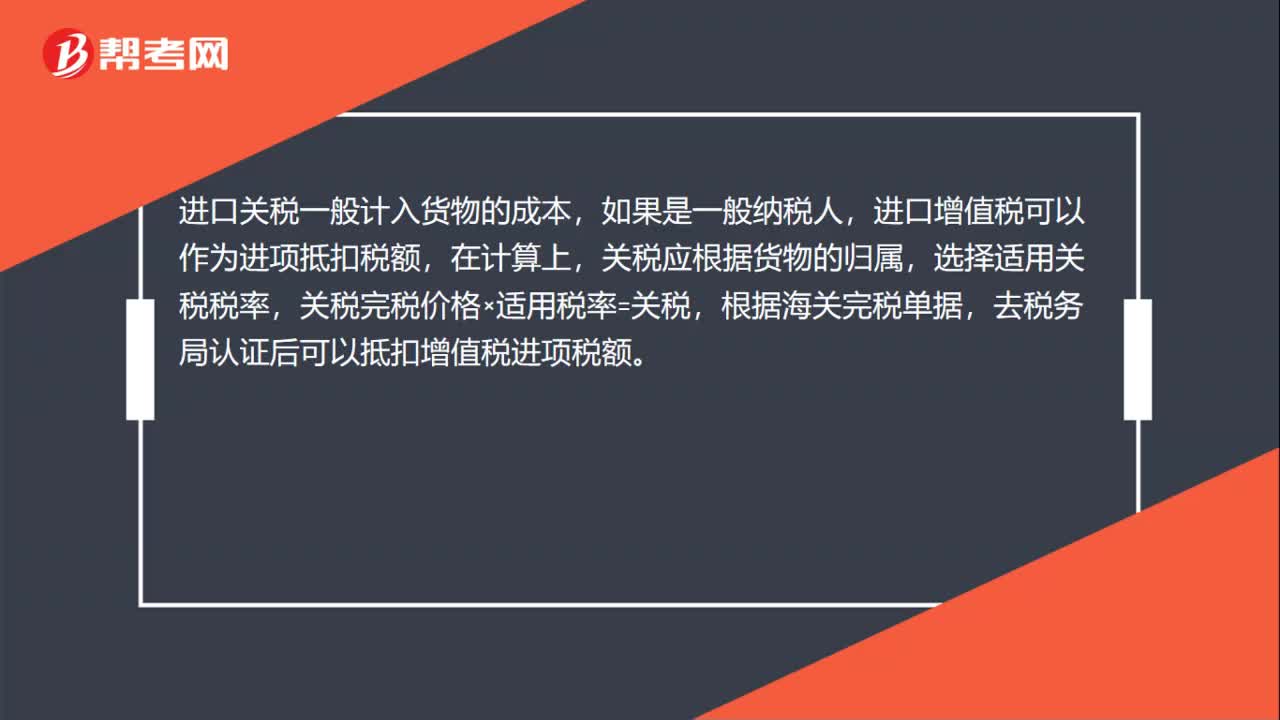

00:53进口增值税、关税如何入账?:进口增值税、关税如何入账?进口关税一般计入货物的成本,如果是一般纳税人,进口增值税可以作为进项抵扣税额,在计算上,关税应根据货物的归属,选择适用关税税率,关税完税价格×适用税率=关税,根据海关完税单据,去税务局认证后可以抵扣增值税进项税额。进口增值税和进口关税会计分录如下:借:库存商品或原材料(采购价+关税等):应交税费——应交增值税(进项税额)贷银行存款

00:55

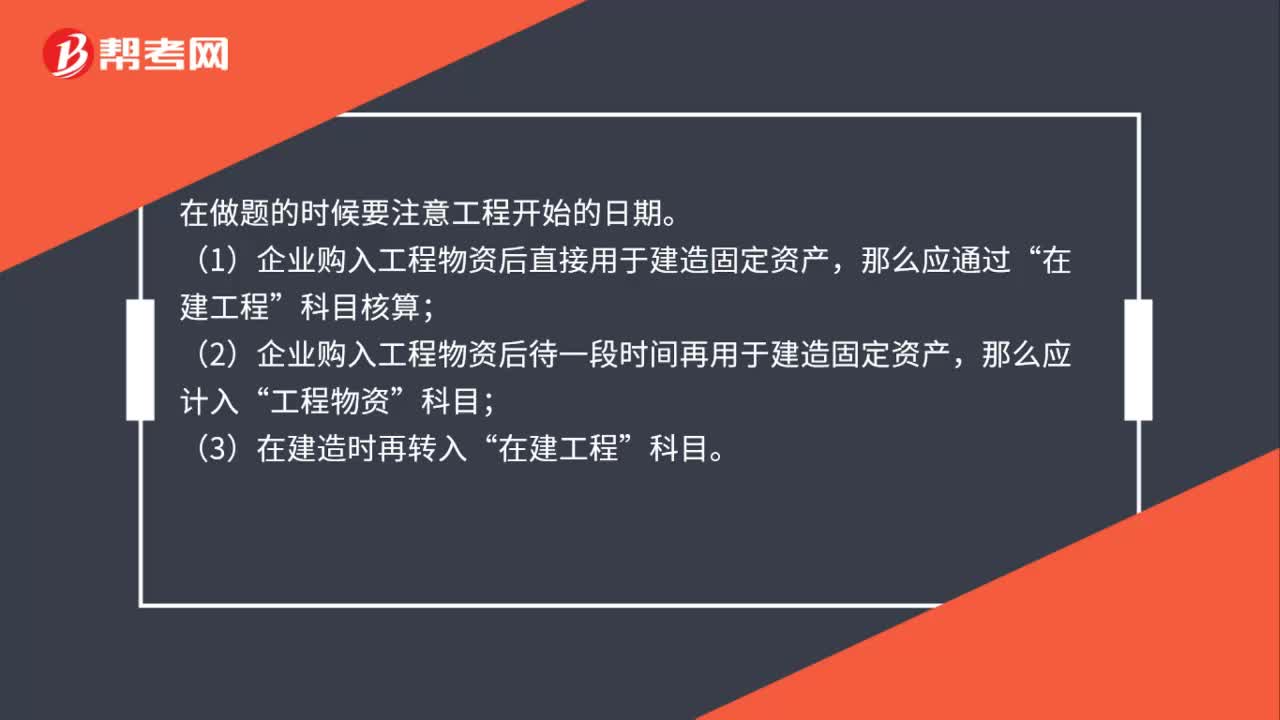

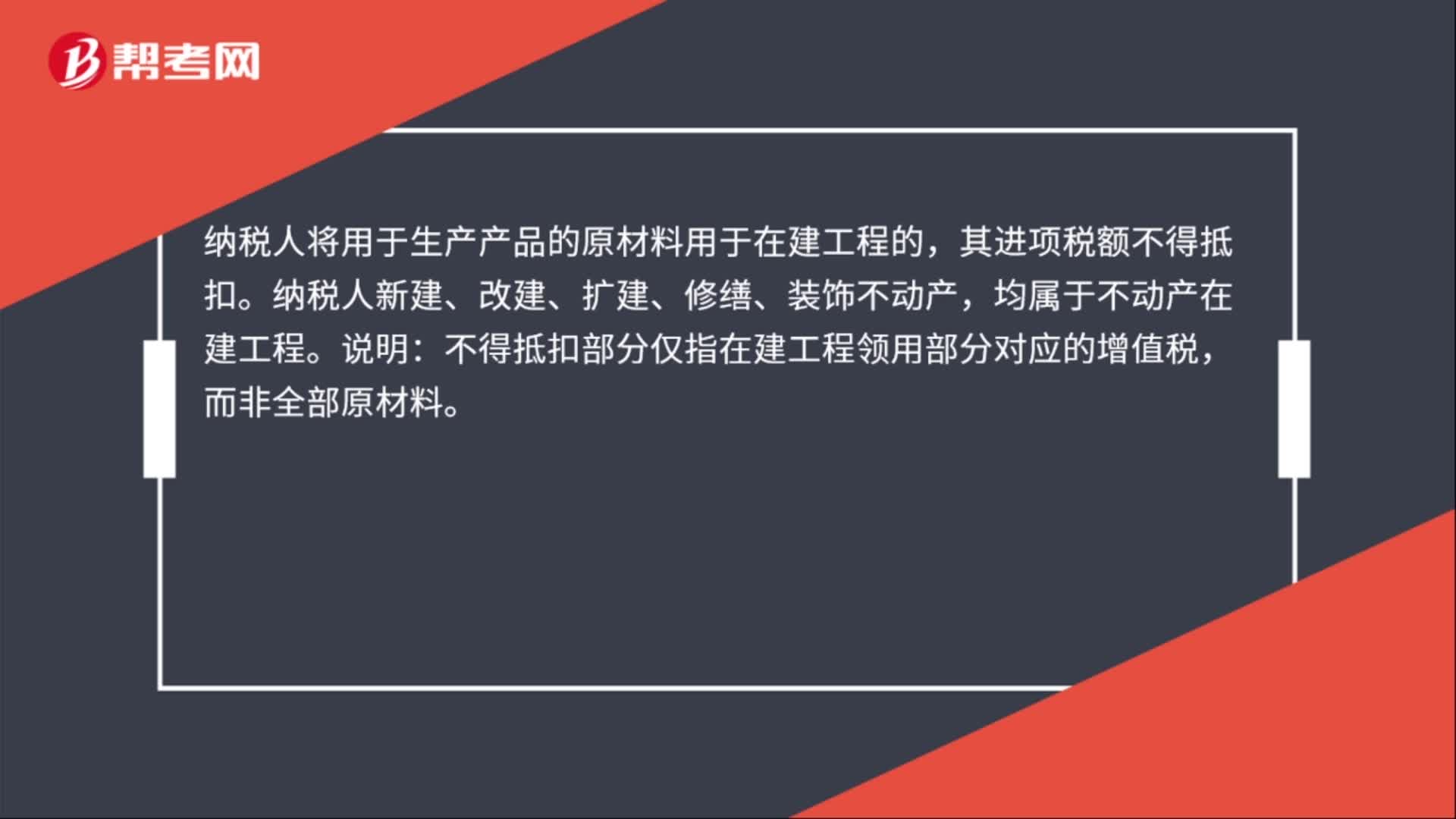

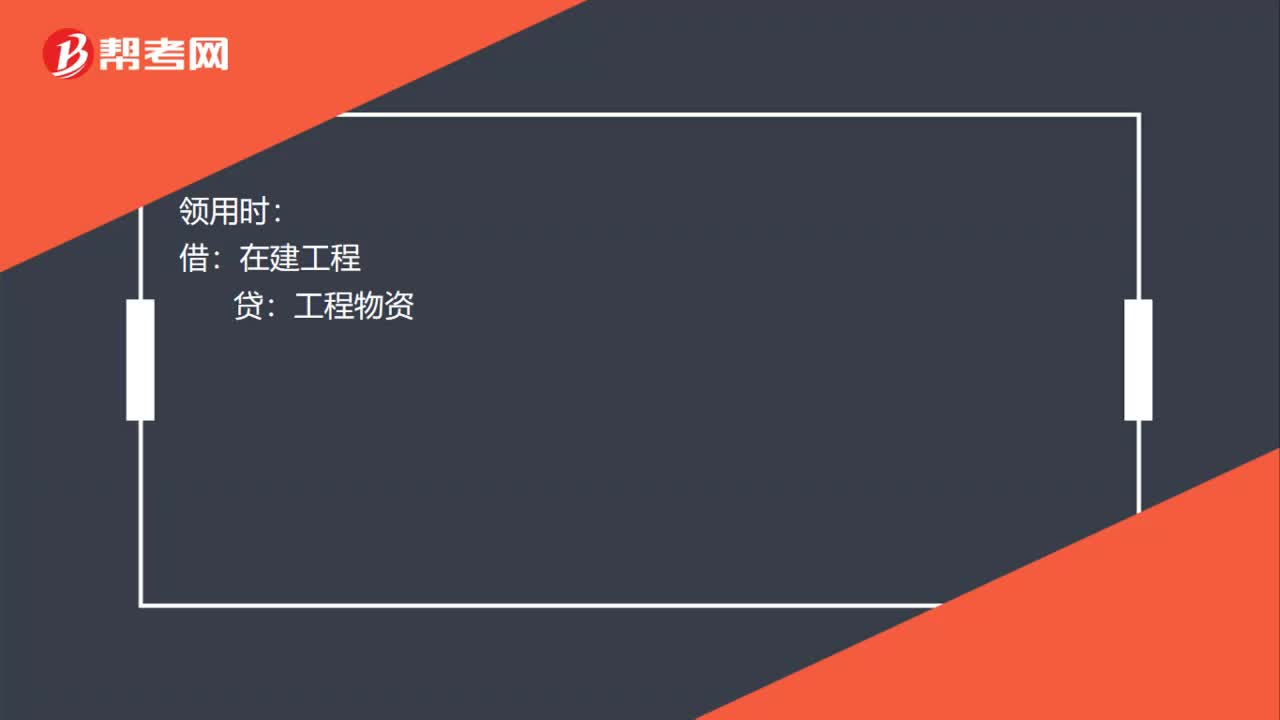

00:55领用工程物资会计分录是什么?:领用工程物资会计分录是什么?在建工程(例如购建机器设备生产经营固定资产)购入工程物资,进项税额可以抵扣:分录是:应交税费——应交增值税(进项税额):贷:在建工程:在建工程(例如购建办公楼等不动产)购入工程物资:进项税额不可以抵扣:分录是:银行存款领用时借在建工程贷工程物资

00:39

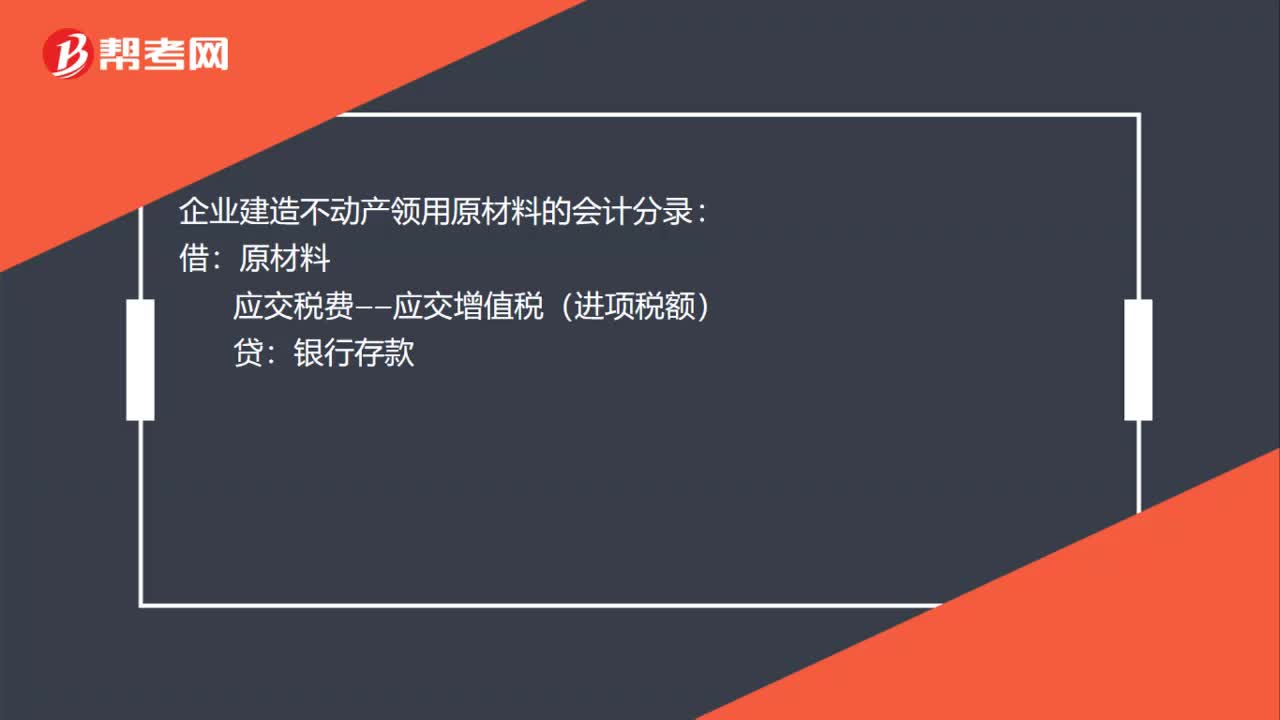

00:39企业建造不动产领用原材料的会计分录是什么?:企业建造不动产领用原材料的会计分录:原材料:应交税费——应交增值税(进项税额):银行存款借在建工程贷原材料应交税费——应交增值税(进项税额转出)

02:09

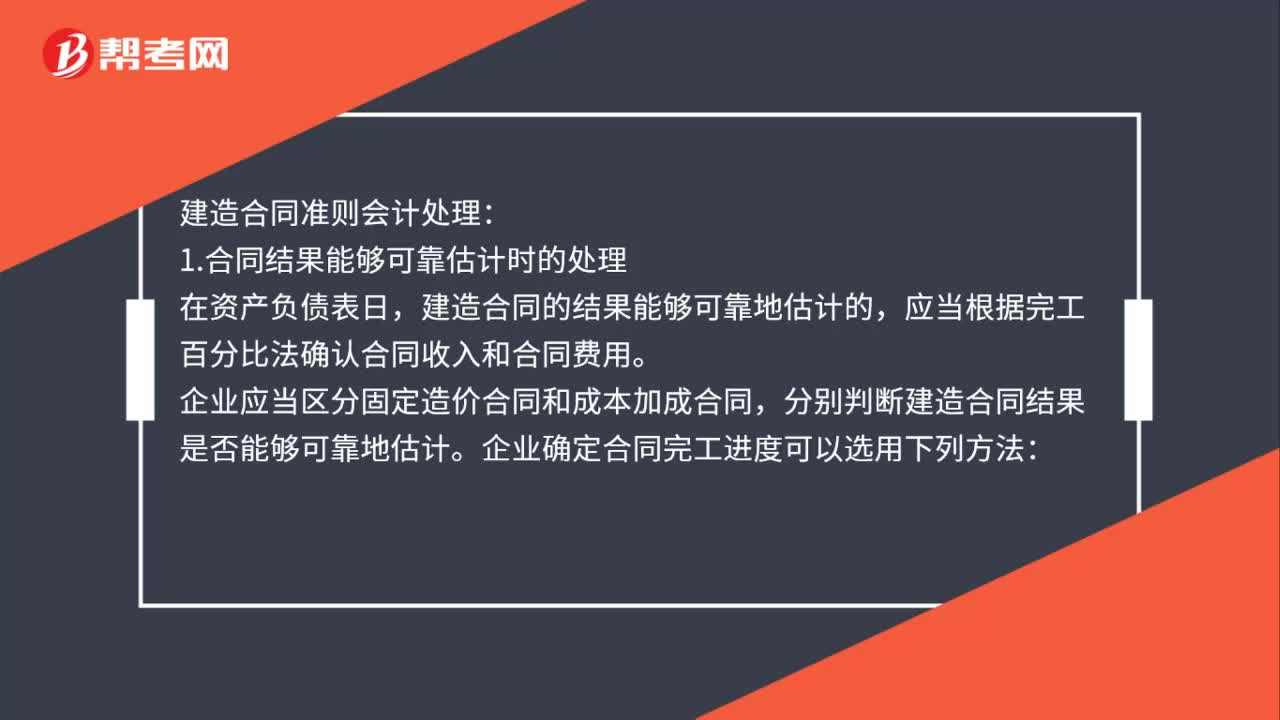

02:09建造合同准则会计如何处理?:建造合同的结果能够可靠地估计的。应当根据完工百分比法确认合同收入和合同费用,企业应当区分固定造价合同和成本加成合同。企业确定合同完工进度可以选用下列方法;(1)累计实际发生的合同成本占合同预计总成本的比例;(2)已经完成的合同工作量占合同预计总工作量的比例。合同成本能够收回的。合同收入根据能够收回的实际合同成本予以确认,合同成本在其发生的当期确认为合同费用,合同成本不可能收回的。

00:47

00:47股票发行费用会计如何处理?:股票发行费用会计处理:1.发行股票手续费冲减“分录,贷:2.收到发行款项分录为:借:银行存款:贷;股本;资本公积——股本溢价。股票股利的意义(1)使股票的交易价格保持在合理的范围之内(2)以较低的成本向市场传达利好信号(3)有利于保持公司的流动性

00:36

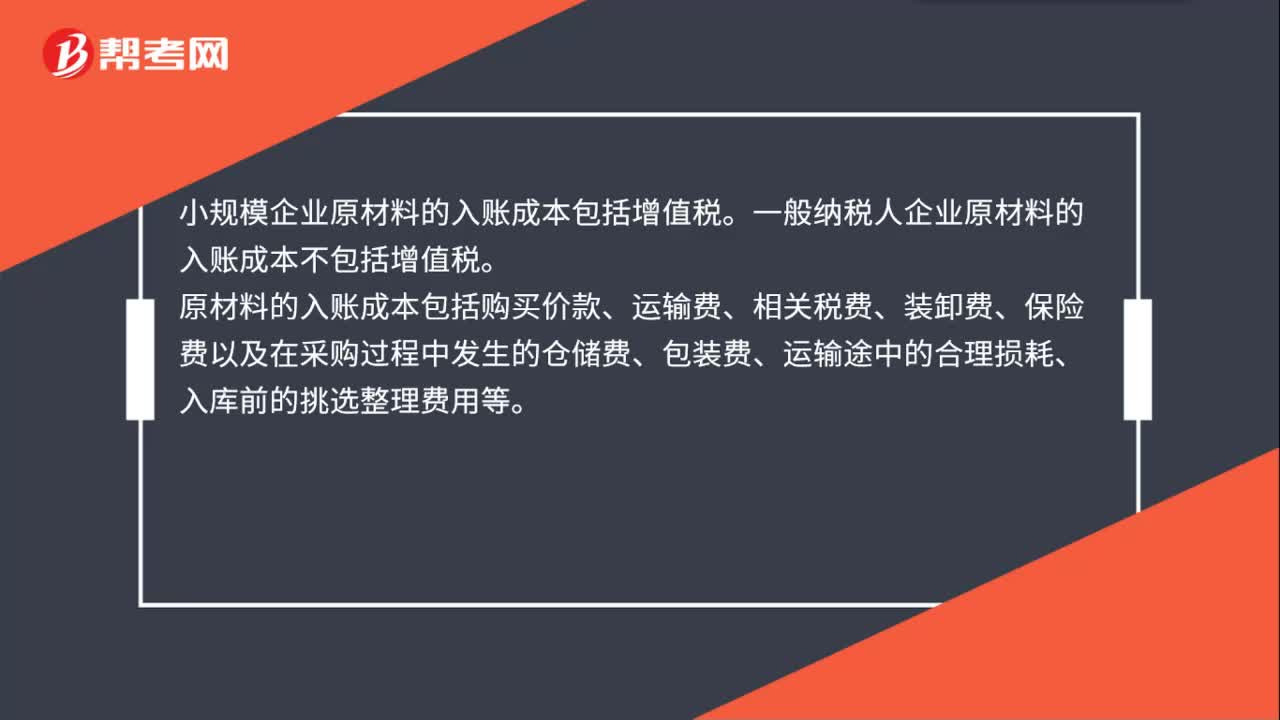

00:36原材料的入账成本包括增值税吗?:原材料的入账成本包括增值税吗?小规模企业原材料的入账成本包括增值税。一般纳税人企业原材料的入账成本不包括增值税。原材料的入账成本包括购买价款、运输费、相关税费、装卸费、保险费以及在采购过程中发生的仓储费、包装费、运输途中的合理损耗、入库前的挑选整理费用等。

00:55

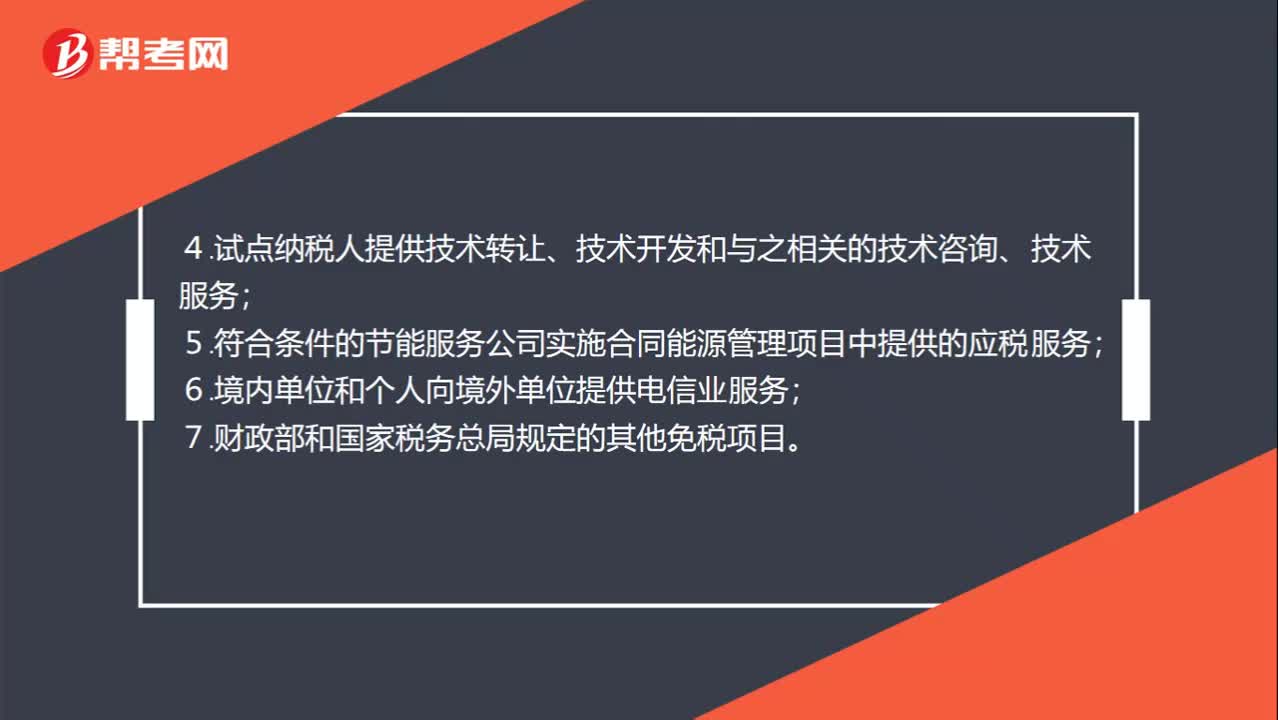

00:55免征增值税账务处理项目有哪些 ?:免征增值税账务处理项目有哪些?部分经营业务免征增值税:1.个人转让著作权;2.残疾人个人提供应税服务;3.航空公司提供飞机播洒农药服务;4.试点纳税人提供技术转让、技术开发和与之相关的技术咨询、技术服务;5.符合条件的节能服务公司实施合同能源管理项目中提供的应税服务;6.境内单位和个人向境外单位提供电信业服务;7.财政部和国家税务总局规定的其他免税项目。

02:38

02:38营改增的账务如何处理?:营改增的账务如何处理?增值税一般纳税人接受应税服务时,按规定允许扣减销售额而减少的销项税额,科目,按规定当期允许扣减销售额而减少的销项税额,应交税费——应交增值税(营改增抵减的销项税额)”增值税小规模纳税人接受应税服务时,按规定允许扣减销售额而减少的应交增值税,应交税费——应交增值税”按实际支付或应付的金额与上述增值税额的差额,按实际支付或应付的金额,银行存款”、“应付账款”

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日