下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:26

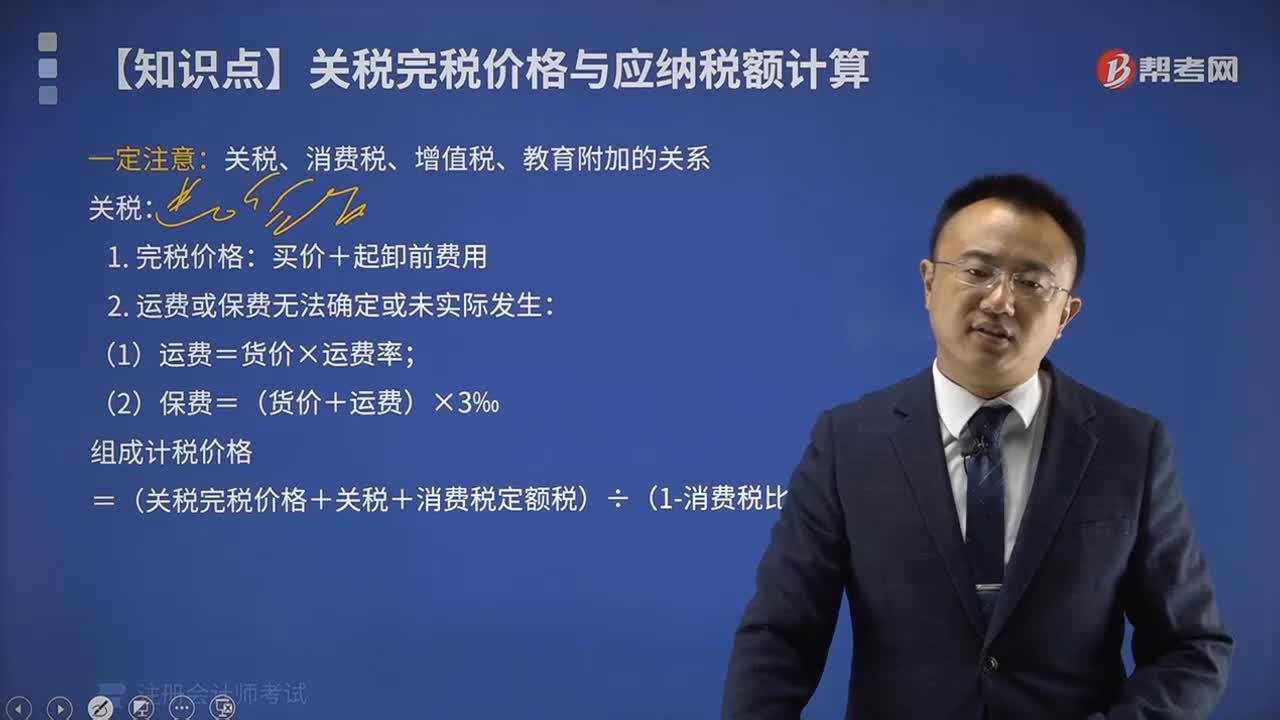

00:26进口关税完税价格如何计算?:进口关税完税价格如何计算?从价计征的进口关税应征税额=进口货物的完税价格(即CIF)×进口从价关税税率;常用的几种价格的换算:CIF=FOB+运费+保险费;CIF=(FOB+运费)(1-保险费率)。

19:37

19:37关税应纳税额是如何计算的?:该商场按规定缴纳了进口环节的增值税和消费税并取得了海关开具的缴款书,计算该批化妆品进口环节应缴纳的消费税,进口环节应缴纳消费税=197.65×15%=29.65(万元),计算该批化妆品进口环节应缴纳的增值税:进口环节应缴纳增值税=197.65×16%=31.62(万元)。国内销售环节应缴纳增值税=520×16%-0.5-31.62 =51.08(万元)。计算该小汽车进口环节应缴纳的关税:

01:45

01:45自然人纳税识别号的规定有哪些?:自然人纳税识别号的规定有哪些?自然人纳税人识别号,是自然人纳税人办理各类涉税事项的唯一代码标识。以其中国公民身份号码作为纳税人识别号;由税务机关赋予其纳税人识别号。应当向税务机关或者扣缴义务人出示有效身份证件,税务机关应当在赋予自然人纳税人识别号后告知或者通过扣缴义务人告知纳税人其纳税人识别号,并为自然人纳税人查询本人纳税人识别号提供便利。

09:37

09:37居民个人综合所得应纳税所得额确定和应纳税额应该如何计算?:居民个人综合所得应纳税所得额确定和应纳税额应该如何计算?综合所得应纳税所得额=每一纳税年度的收入额-6万元年-专项扣除-专项附加扣除-其他扣除;1、工资、薪金所得全额计入收入额;而劳务报酬所得、特许权使用费所得的收入额为实际取得劳务报酬、特许权使用费收入的80%,稿酬所得的收入额在扣除20%费用基础上,即稿酬所得的收入额为实际取得稿酬收入的56%,2、每年收入减除额6万。3、专项扣除。

06:20

06:20应纳税所得额应该如何确定?:是指纳税人每一纳税年度的收入总额减去准予扣除项目金额后的余额。纳税人应纳税所得额的计算以权责发生制为原则,按照税法规定计算出的应纳税所得额与企业依据财务会计制度计算的会计所得额(会计利润)往往不一致。居民个人取得综合所得以每一纳税年度收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额为应纳税所得额。以每月收入额减除费用五千元后的余额为应纳税所得额;

07:05

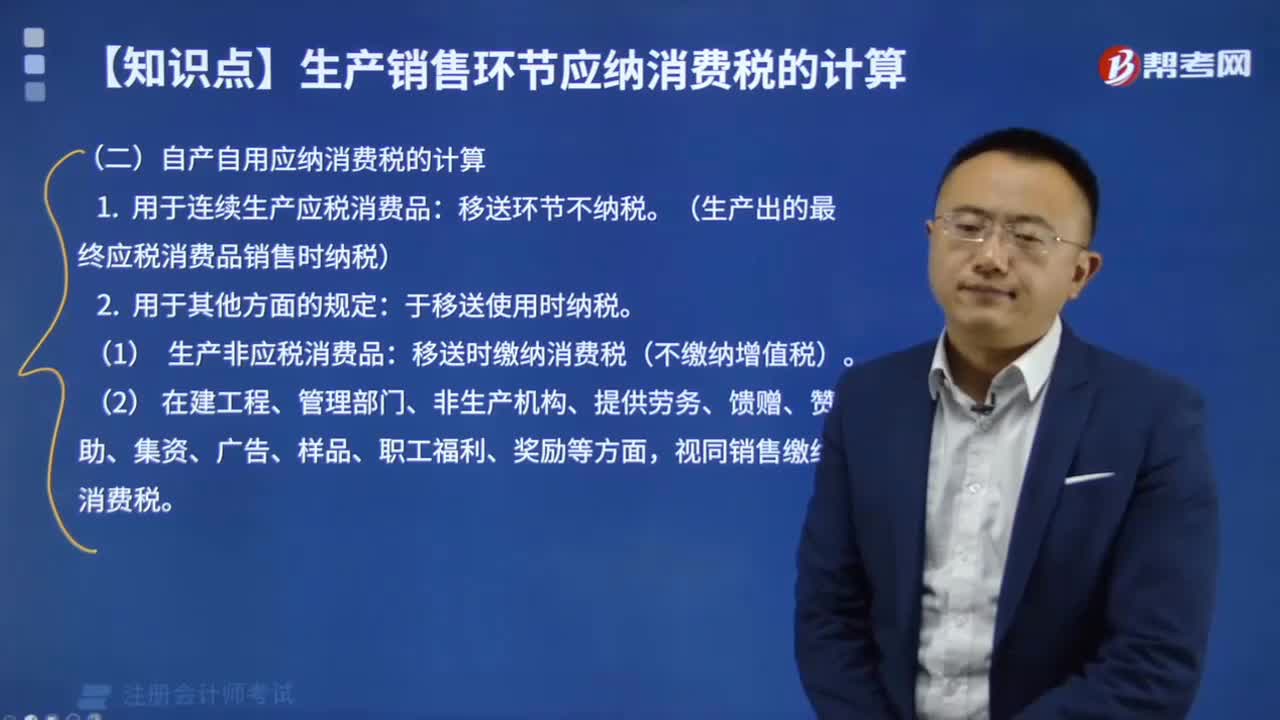

07:05自产自用应纳消费税如何计算?:消费税是以消费品的流转额作为征税对象的各种税收的统称。只在应税消费品的生产、委托加工和进口环节缴纳,消费税的纳税人是我国境内生产、委托加工、零售和进口《中华人民共和国消费税暂行条例》规定的应税消费品的单位和个人。纳税人在生产销售环节应缴纳的消费税,包括直接对外销售应税消费品应缴纳的消费税和自产自用应税消费品应缴纳的消费税。移送环节不纳税(生产出的最终应税消费品销售时纳税);

13:26

13:26白酒最低计税价格应该如何核定?:生产企业消费税计税价格低于销售单位对外销售价格(不含增值税,(2)白酒消费税最低计税价格由白酒生产企业自行申报;(3)主管税务机关应将白酒生产企业申报的销售给销售单位的消费税计税价格低于销售单位对外销售价格70%以下、年销售额1000万元以上的各种白酒,税务总局选择其中部分白酒核定消费税最低计税价格,其他按规定需要核定消费税最低计税价格的白酒。

04:19

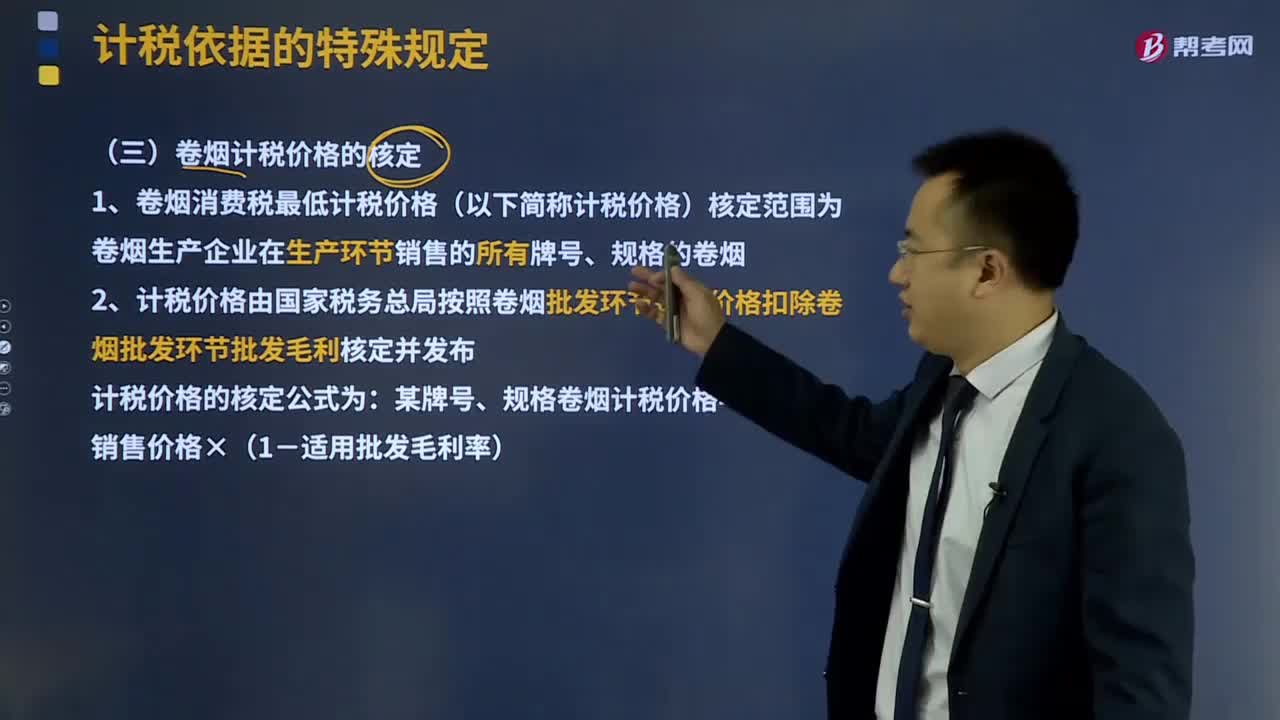

04:19卷烟计税价格如何核定?:卷烟计税价格如何核定?卷烟消费税最低计税价格(以下简称计税价格)核定范围为卷烟生产企业在生产环节销售的所有牌号、规格的卷烟。计税价格由国家税务总局按照卷烟批发环节销售价格扣除卷烟批发环节批发毛利核定并发布。计税价格的核定公式为:某牌号、规格卷烟计税价格=批发环节销售价格×(1-适用批发毛利率),未经国家税务总局核定计税价格的新牌号、新规格卷烟。生产企业应按卷烟调拨价格申报纳税。

03:01

03:01消费税税率应该如何确定?:消费税税率应该如何确定?消费税税率形式的选择,选择计税简单的定额税率,对一种消费品只选择一种税率形式,则采用了定额税率和比例税率双重征收形式。(1)请注意卷烟生产或进口环节的从量消费税税率是0.003元支,而卷烟批发环节的从量消费税税率是0.005元支,(2)纳税人兼营不同税率的应税消费品,应当分别核算不同税率应税消费品的销售额、销售数量。或者将不同税率的应税消费品组成成套消费品销售的。

15:12

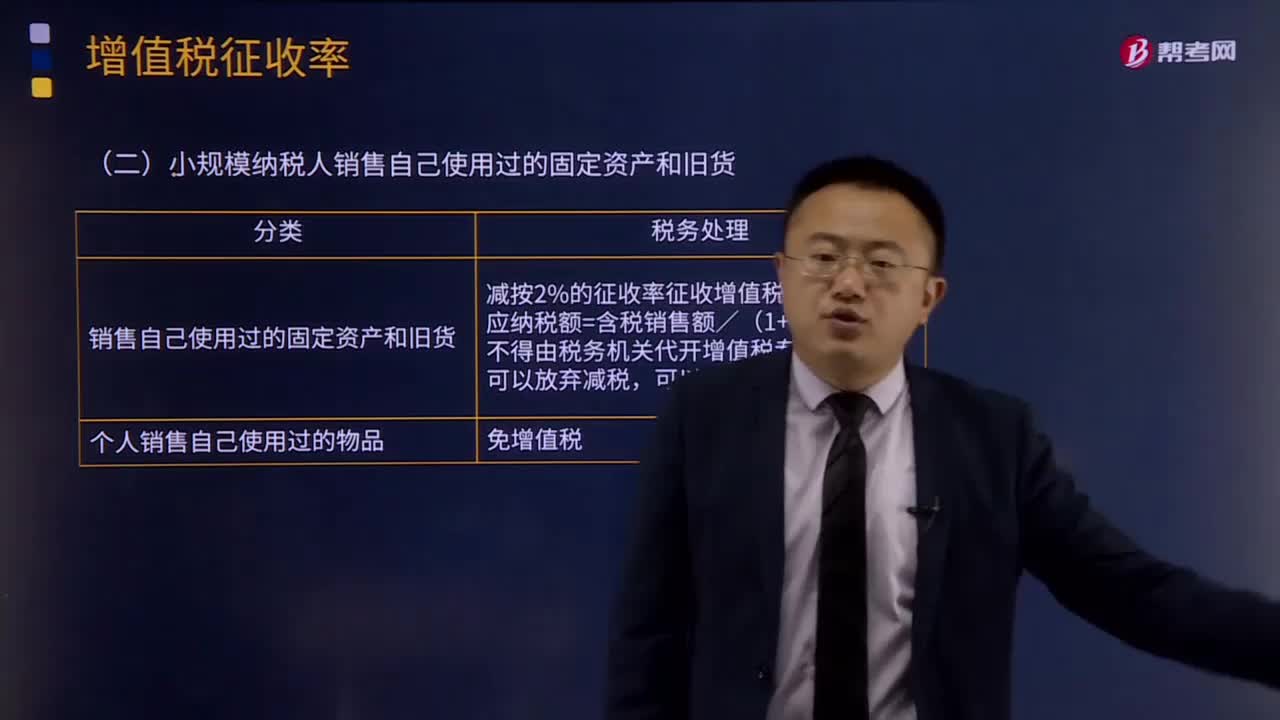

15:12纳税人销售自己使用过的固定资产的增值税征收率是多少?:纳税人销售自己使用过的固定资产的增值税征收率是多少?(一)一般纳税人销售自己使用过的固定资产;1.销售使用过的、已抵扣进项税额的固定资产,2. 销售使用过的、不得抵扣且未抵扣进项税额的固定资产,(二)小规模纳税人销售自己使用过的固定资产和旧货;减按2%的征收率征收增值税;则该项销售行为应纳的增值税为()该设备2010年购进时取得了增值税专用发票该企业销售此设备应纳增值税()万元

01:00

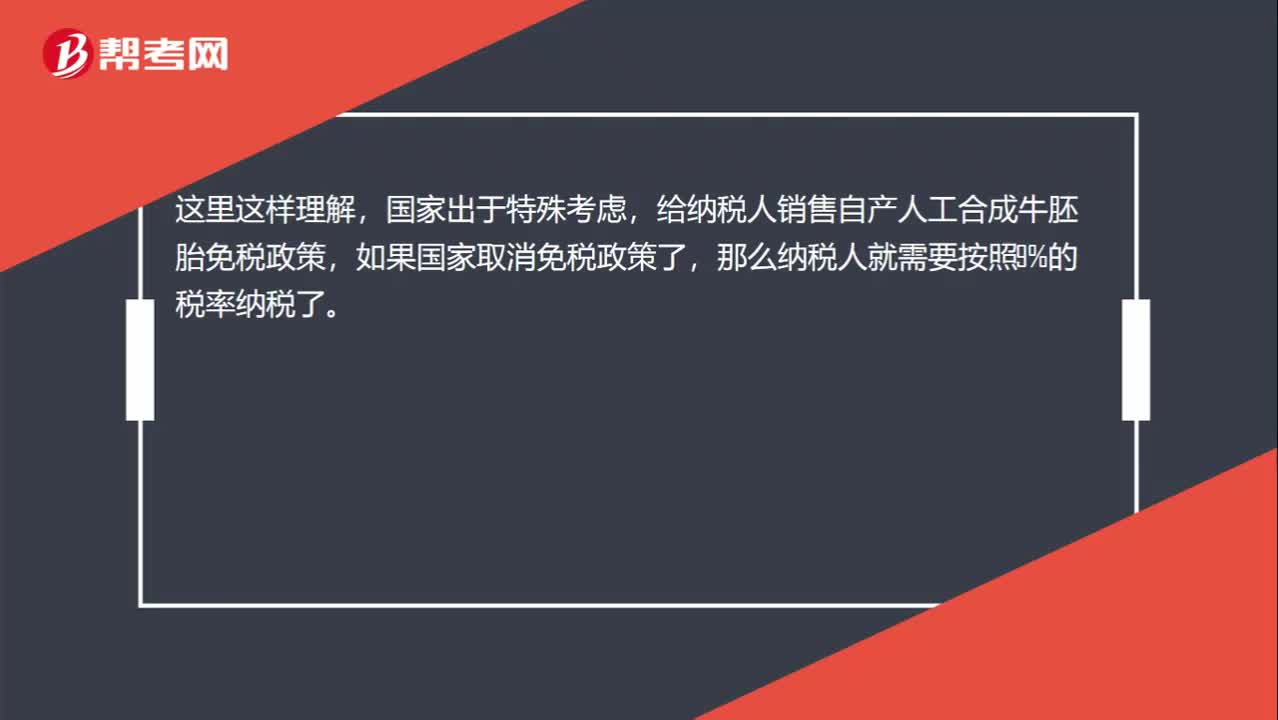

01:00纳税人销售自产人工合成牛胚胎免征增值税还是9%的税率?:纳税人销售自产人工合成牛胚胎免征增值税还是9%的税率?人工合成牛胚胎适用9%的税率。纳税人销售自产人工合成牛胚胎也是免征增值税的。这里这样理解,国家出于特殊考虑,给纳税人销售自产人工合成牛胚胎免税政策,如果国家取消免税政策了,那么纳税人就需要按照9%的税率纳税了。也就是说增值税的应税货物,都会对应着一档税率,只不过会给一些项目免税优惠,如果国家取消该优惠,那么就需要按照其对应的税率照章纳税了。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日