下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:43

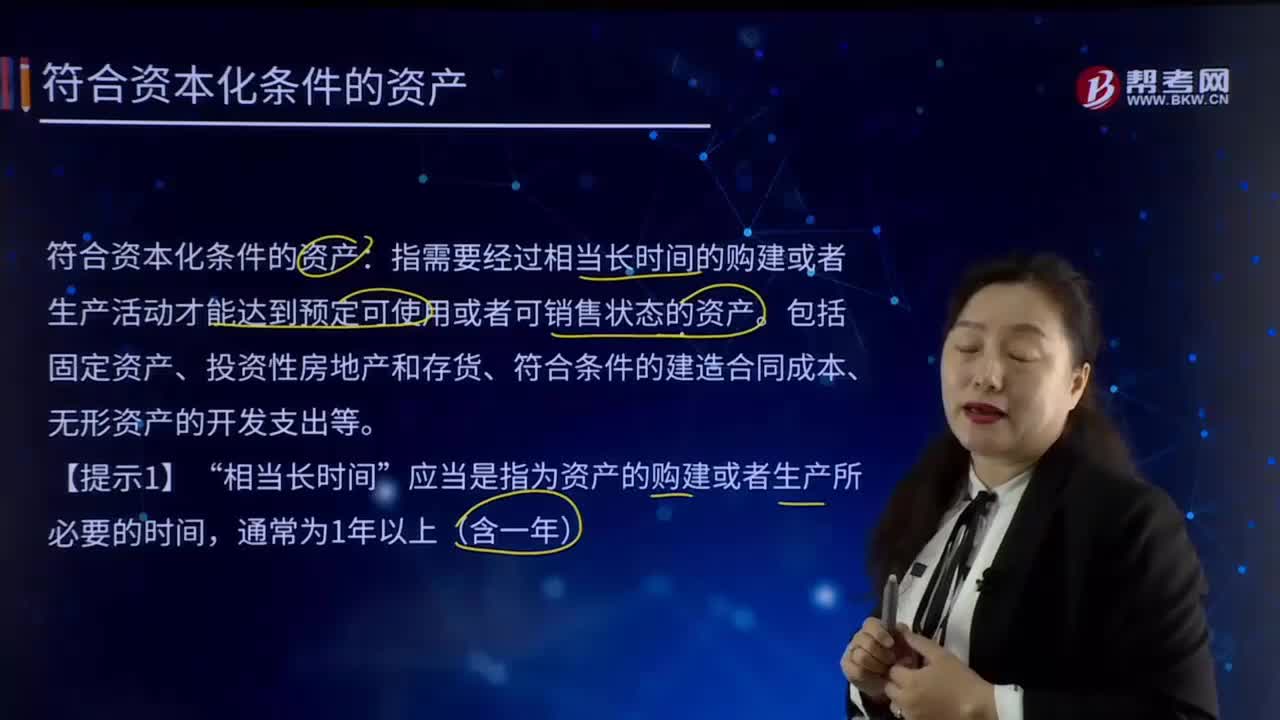

01:43符合资本化条件的资产指的是什么?:符合资本化条件的资产指的是什么?符合资本化条件的资产:指需要经过相当长时间的购建或者生产活动才能达到预定可使用或者可销售状态的资产。包括固定资产、投资性房地产和存货、符合条件的建造合同成本、无形资产的开发支出等。应当是指为资产的购建或者生产所必要的时间,或者购入后需要安装但所需安装时间较短的资产,或者需要建造或者生产但所需建造或者生产时间较短的资产,不属于符合资本化条件的资产。

00:27

00:27生产成本控制是什么?:生产成本控制是什么?生产成本控制是在产品的制造过程中,对成本形成的各种因素,按照事先拟定的标准严格加以监督,发现偏差就及时采取措施加以纠正,从而是生产过程中的各项资源的消耗和费用开支限在标准规定的范围之内。

00:30

00:30不征税收入的三个条件是什么?:不征税收入的三个条件是什么?①企业能够提供规定资金专项用途的资金拨付文件;②财政部门或其他拨付资金的政府部门对该资金有专门的资金管理办法或具体管理要求;③企业对该资金以及以该资金发生的支出单独进行核算。

00:50

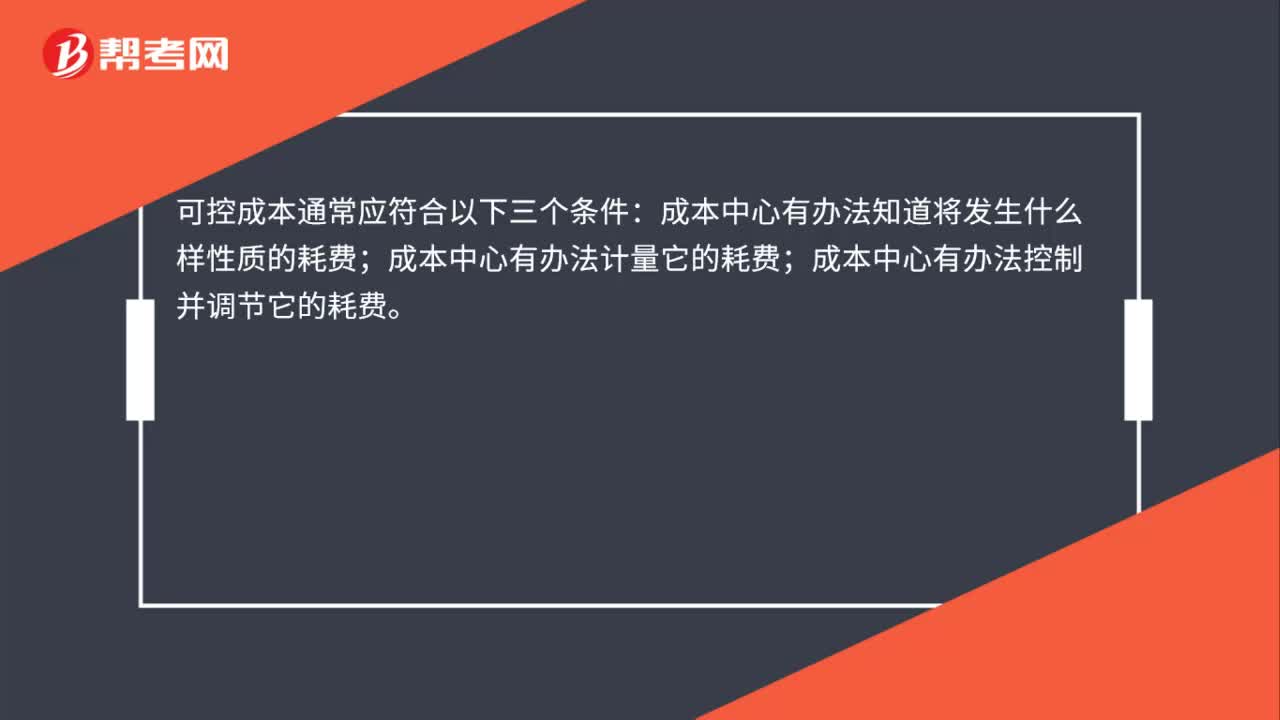

00:50怎么区分可控成本和不可控成本?:怎么区分可控成本和不可控成本?折旧是以前决策的结果,这个是不可控的。按照资产比例分配给生产车间的管理费用,资产比例不是生产车间可以决定的,所以这个管理费用也是不可控的。间接材料费用和废品损失都是生产车间发生的,生产车间可以采用方法进行节约或者是控制,所以是属于可控成本的。

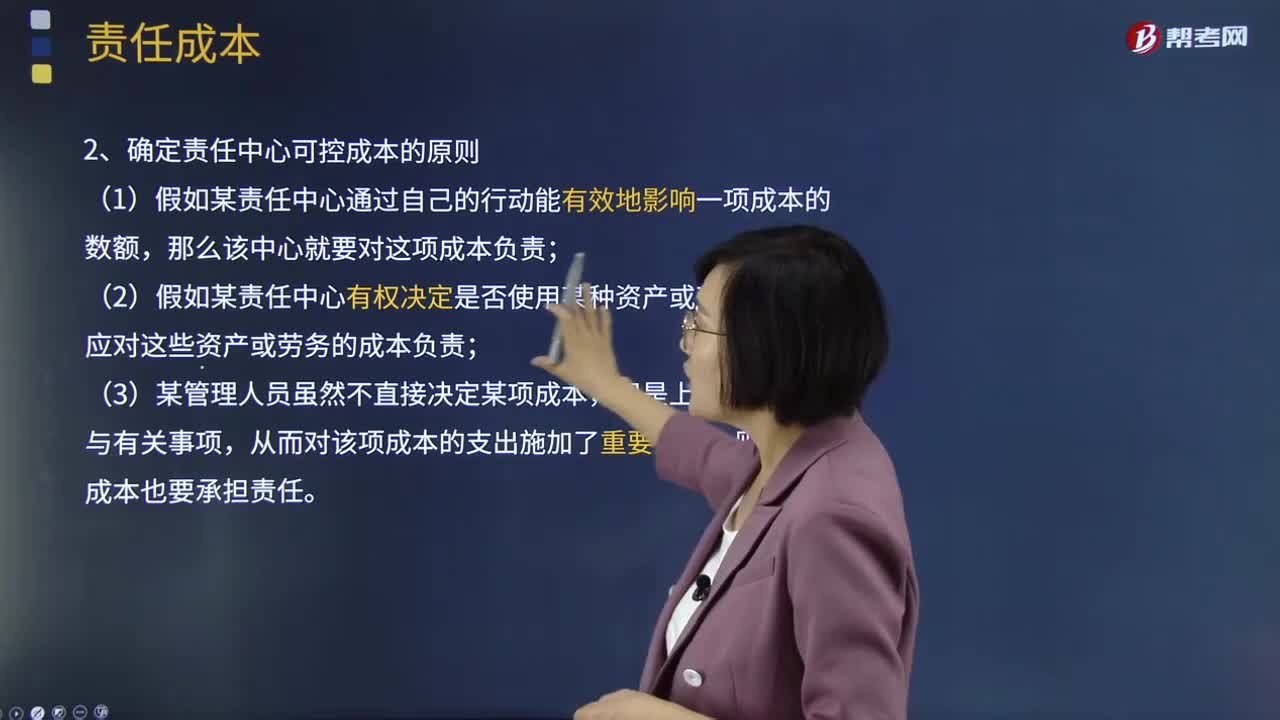

03:59

03:59责任成本的定义及确定责任中心可控成本的原则是什么?:责任成本的定义及确定责任中心可控成本的原则是什么?责任成本定义:以其承担的责任为范围所归集的成本,也就是特定责任中心的全部可控成本。确定责任中心可控成本的原则:(2)假如某责任中心有权决定是否使用某种资产或劳务,可控成本总是针对特定责任中心来说的,【2012年注册会计师考试真题】判别一项成本是否归属责任中心的原则有( ):【解析】确定成本费用支出责任归属的三原则;

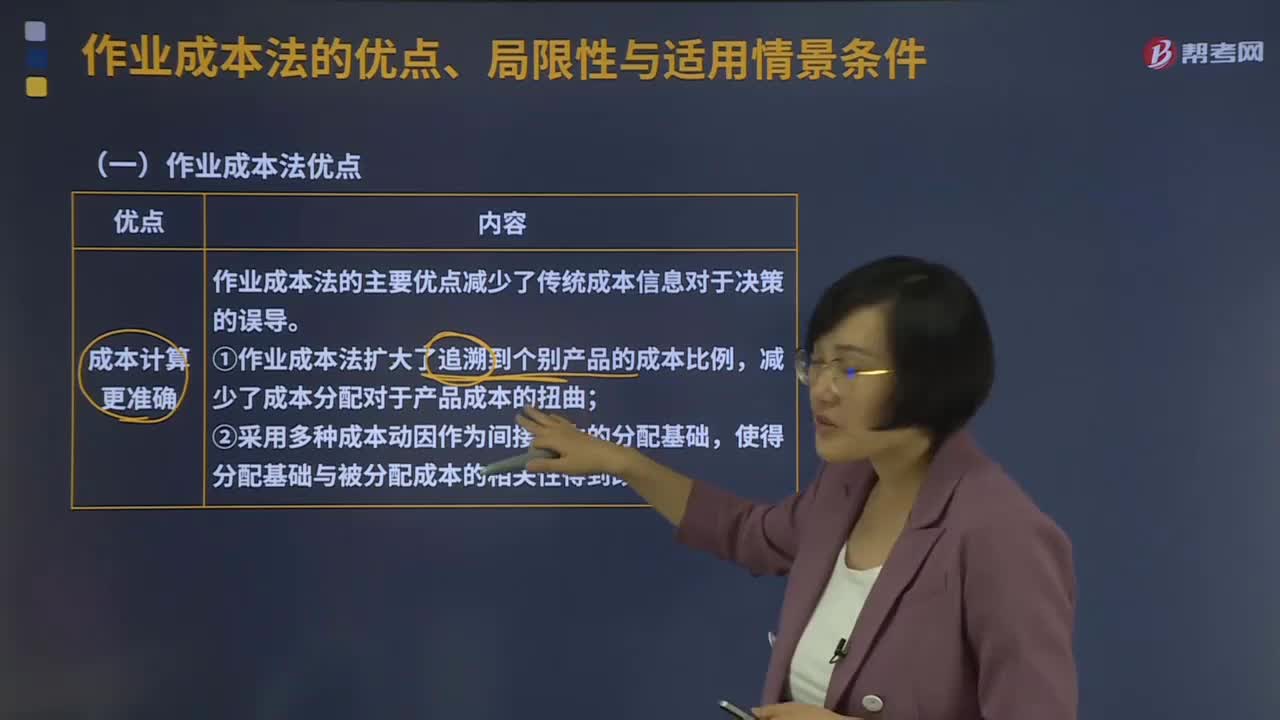

06:44

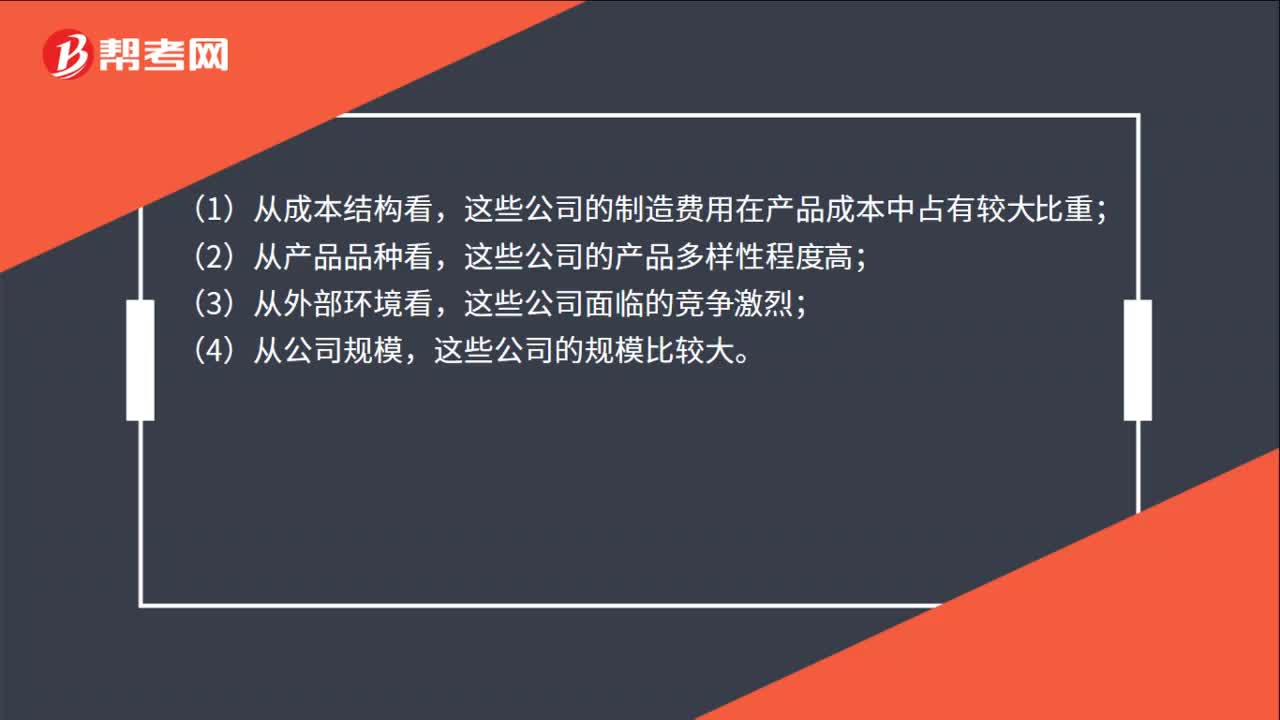

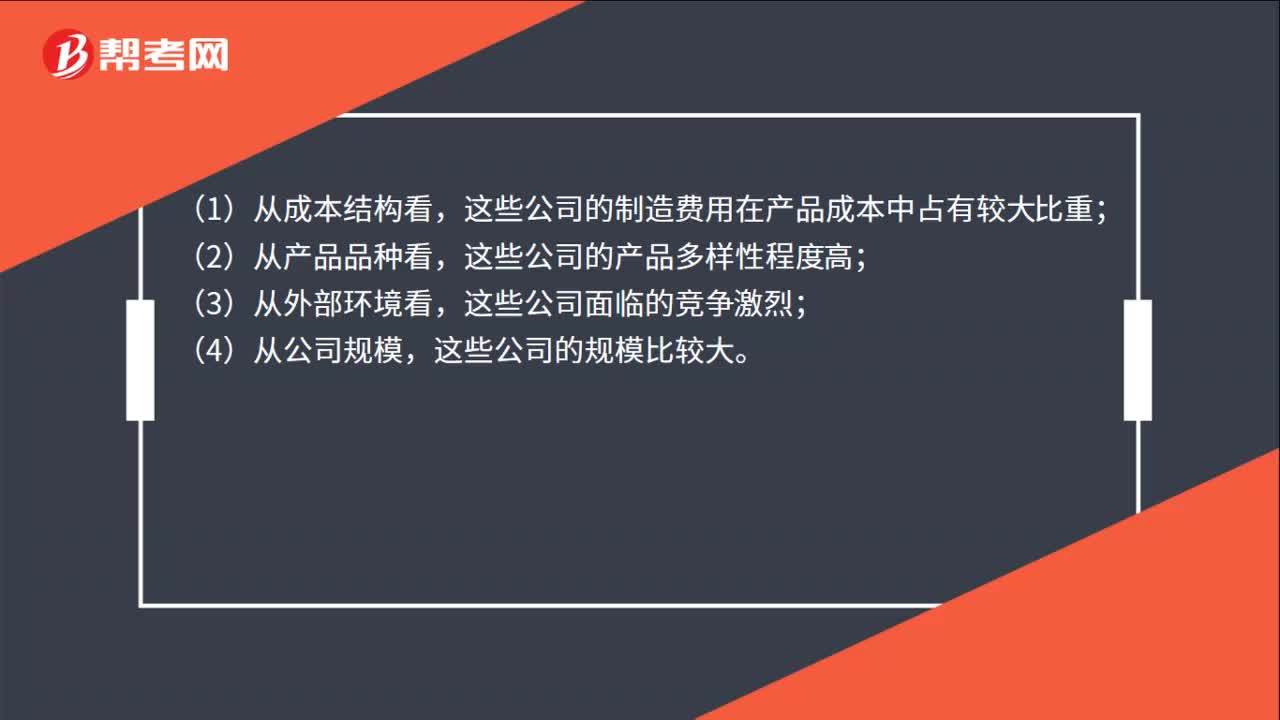

06:44作业成本法的优点、局限性与适用情景条件分别是什么?:作业成本管理是应用作业成本计算提供的信息,在管理中努力提高增加顾客价值的作业效率,作业成本管理是以提高客户价值、增加企业利润为目的,作业成本法的主要优点减少了传统成本信息对于决策的误导;①作业成本法扩大了追溯到个别产品的成本比例,②采用多种成本动因作为间接成本的分配基础,(2)成本控制与成本管理更有效,从成本动因上改进成本控制。

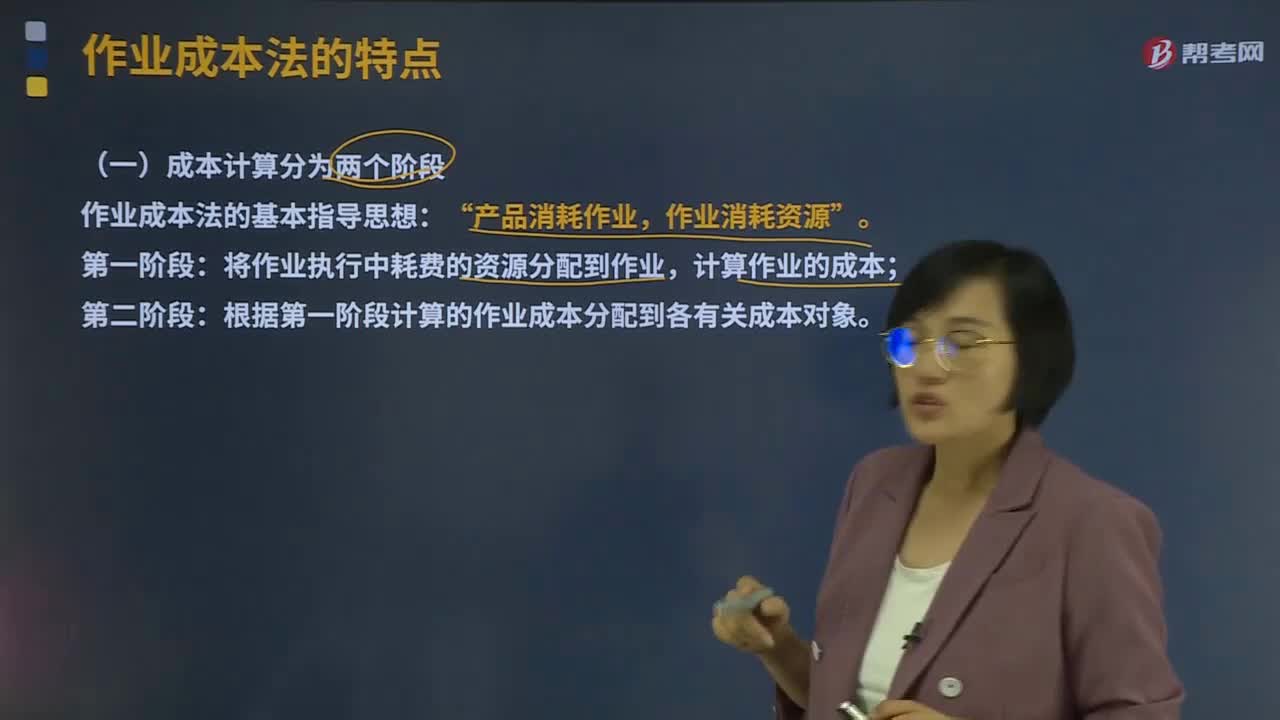

04:01

04:01成本计算的两个阶段是什么?:成本计算的两个阶段是什么?作业成本法是将间接成本和辅助费用更准确地分配到产品和服务的一种成本计算方法。在计算产品成本时,首先按经营活动中发生的各项作业来归集成本,计算出作业成本;然后再按各项作业成本与成本对象之间的因果关系,将作业成本分配到成本对象,最终完成成本计算过程。作业成本法的基本指导思想:产品消耗作业“作业消耗资源,将作业执行中耗费的资源分配到作业。计算作业的成本:

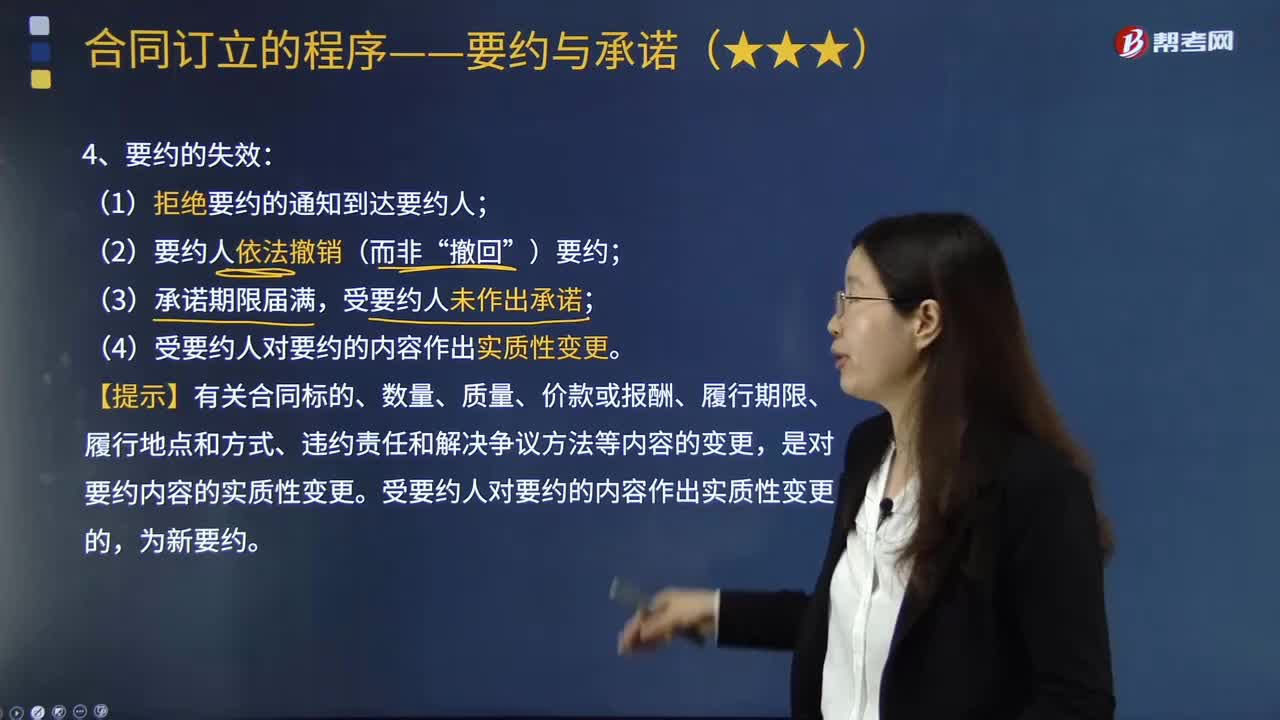

05:36

05:36要约的失效的条件是什么?:接受要约的一方称受要约人。要约失效,要约人不再受原要约的拘束:(1)拒绝要约的通知到达要约人;受要约人未作出承诺;(4)受要约人对要约的内容作出实质性变更。【提示】有关合同标的、数量、质量、价款或报酬、履行期限、履行地点和方式、违约责任和解决争议方法等内容的变更,是对要约内容的实质性变更。受要约人对要约的内容作出实质性变更的,遂向乙公司发出撤销要约的信件。

04:37

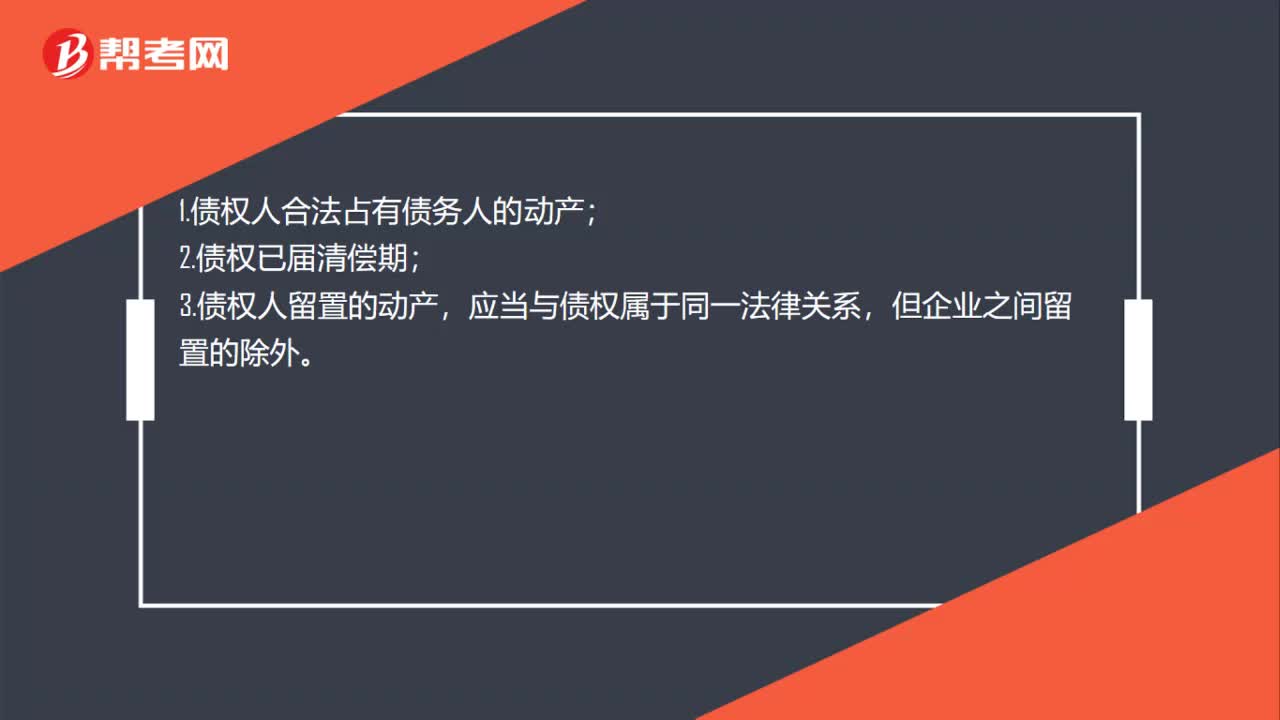

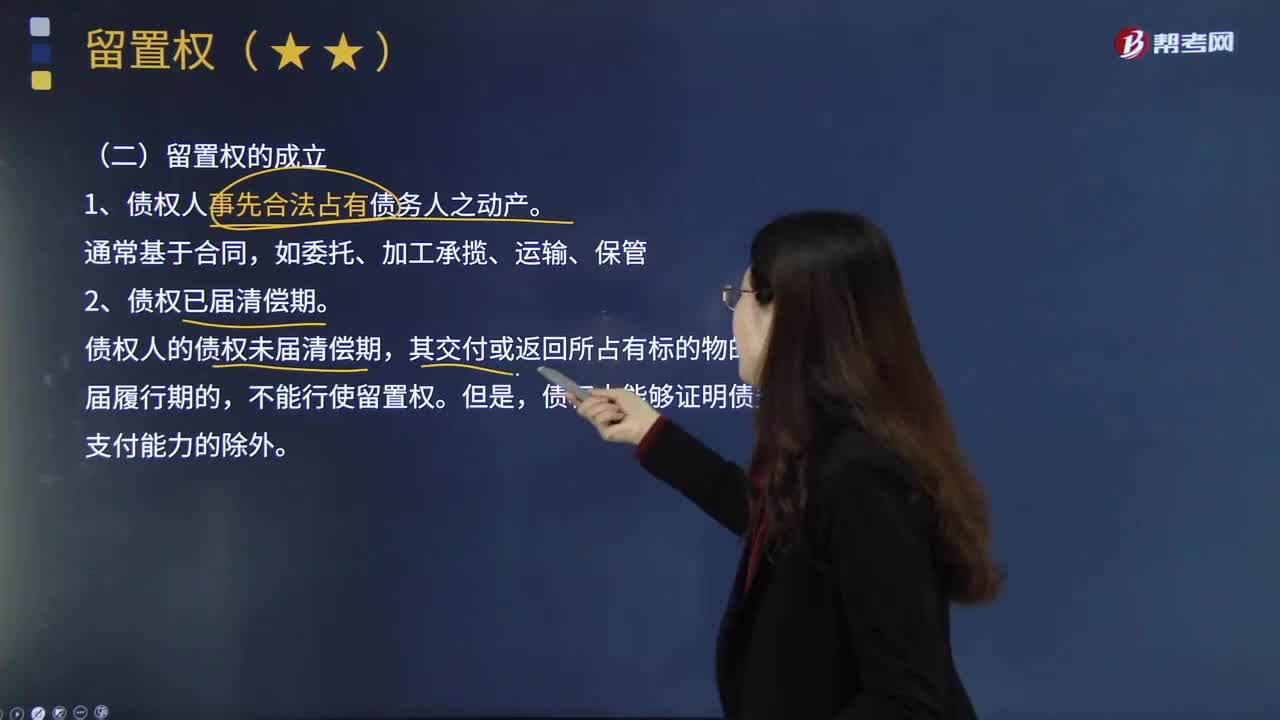

04:37留置权的成立条件是什么?:是指债权人因合法手段占有债务人的财物,在由此产生的债权未得到清偿以前留置该项财物并在超过一定期限仍未得到清偿时依法变卖留置财物,1.债权人事先合法占有债务人之动产。债权人的债权未届清偿期,其交付或返回所占有标的物的义务已届履行期的,不能行使留置权。债权人能够证明债务人无支付能力的除外。3.动产之占有与债权属同一法律关系。债权人留置的动产,应当与债权属于同一法律关系。

01:18

01:18民事法律行为成立的有效条件是什么?:民事法律行为成立的有效条件是什么?民事法律行为是民事主体通过意思表示设立、变更或终止民事法律关系的行为。民事法律行为只有具备一定的成立条件,民事法律行为的成立要件包括一般成立要件和特殊成立要件。民事法律行为的一般成立要件。指所有的民事法律行为所共同具备的成立要件,法律行为的一般成立要件有三项。当事人是进行民事法律行为的民事主体;法律行为既告成立,互相意思表示一致时法律行为方告成立。

16:35

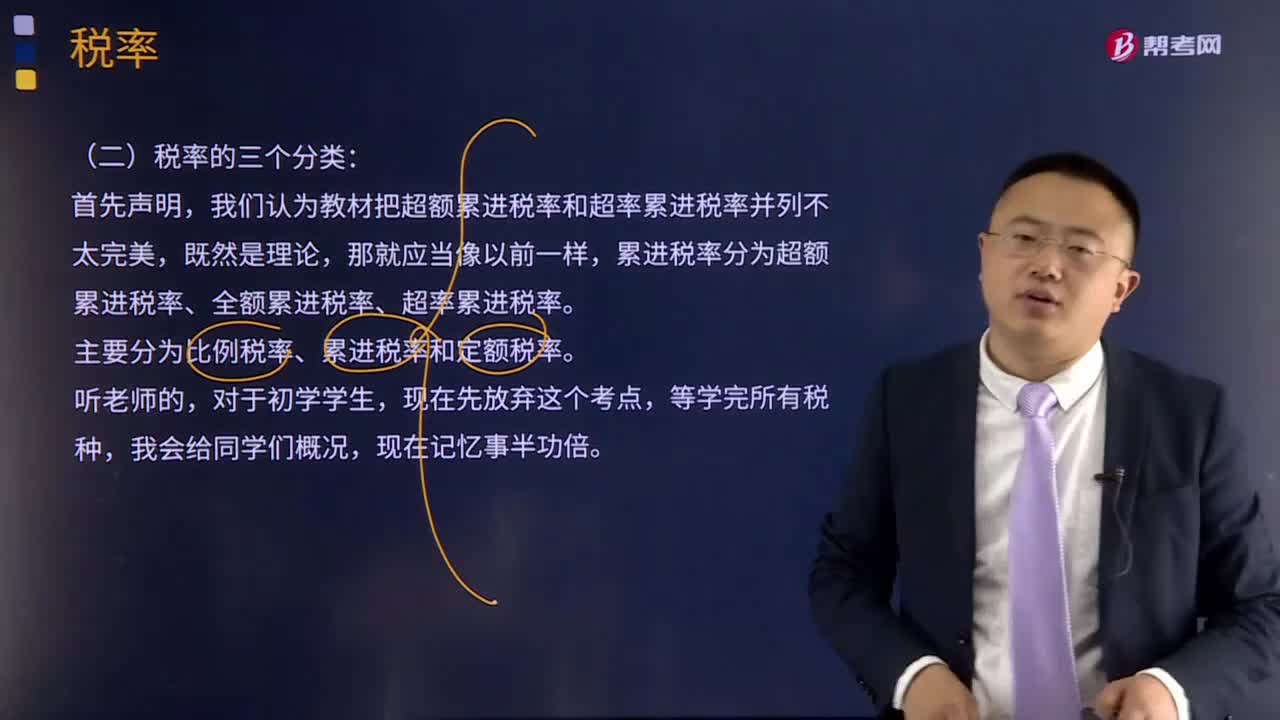

16:35税率的三个分类是什么?:税率的定义:税率是对征税对象的征收比例或征收额度。税率是计算税额的尺度,我们认为教材把超额累进税率和超率累进税率并列不太完美,主要分为比例税率、累进税率和定额税率。同学们体会全额累进税率和超额累进税率的优缺点及他们各自定义:1、全额累进税率是把征税对象的数额划分为若干等级,对每个等级分别规定相应税率,课税对象的全部数额都按提高后级距的相应税率征税。

08:54

08:54税收法律关系的三个构成是什么?:都是由税收法律关系的主体、客体和内容三方面构成的,1.税收法律关系的主体。法律关系的主体是指法律关系的参加者。税收法律关系的主体即税收法律关系中享有权利和承担义务的当事人,税收法律关系的主体包括征纳双方,这种对税收法律关系中权利主体另一方的确定。2.税收法律关系的客体。客体即税收法律关系主体的权利、义务所共同指向的对象,财产税法律关系客体即是财产,流转税法律关系客体就是货物或劳务收入。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日