下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

06:24

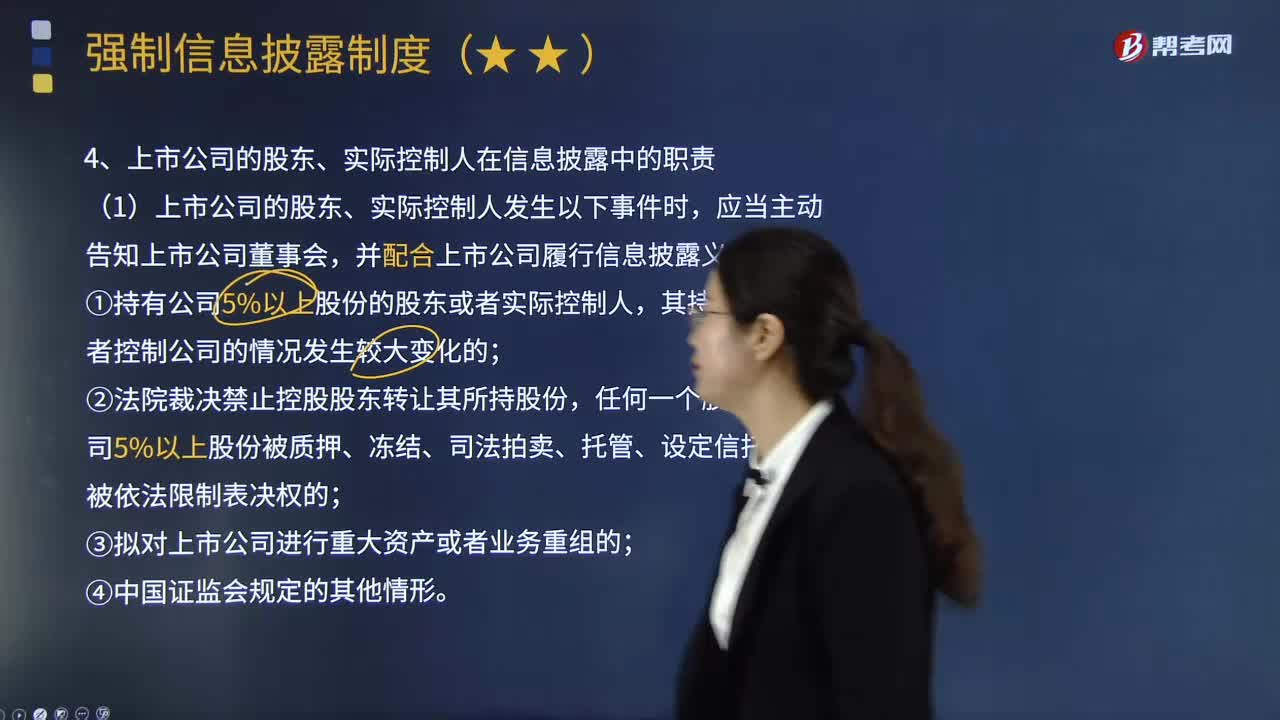

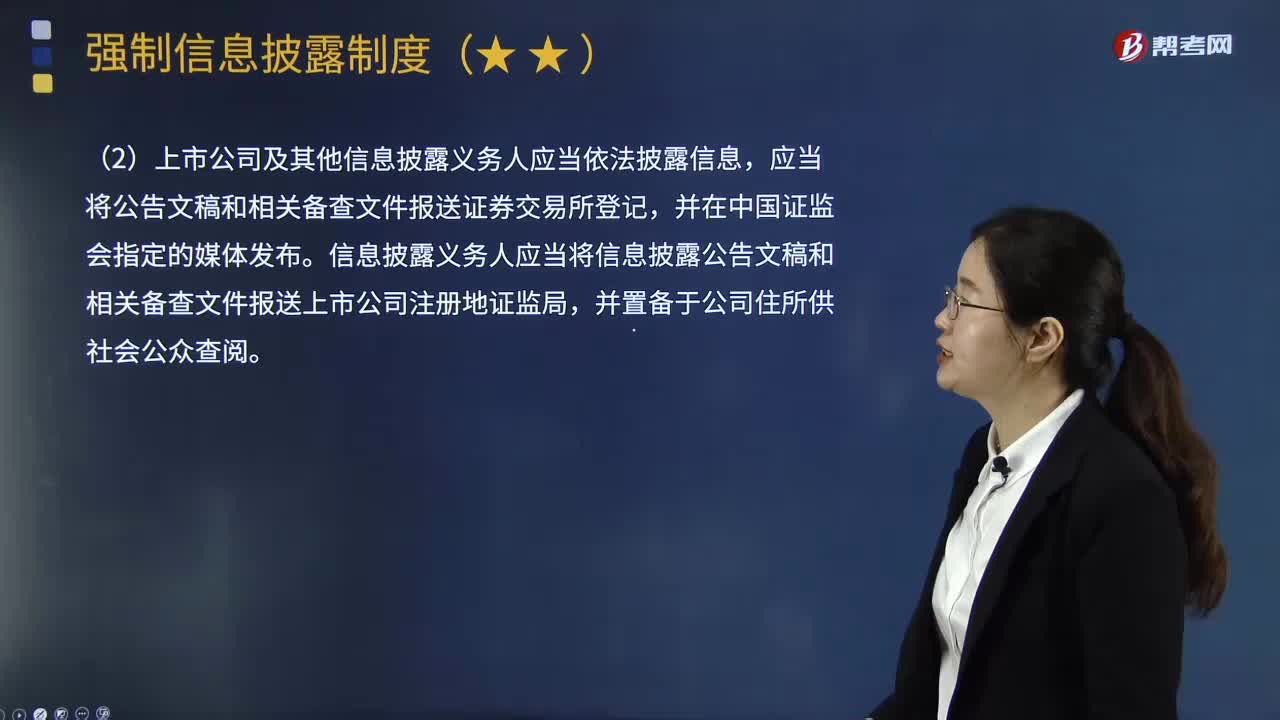

06:24上市公司及其他信息披露义务人在信息披露工作中的职责包括哪些?:上市公司及其他信息披露义务人在信息披露工作中的职责包括哪些?上市公司及其他信息披露义务人在信息披露工作中的职责如下:(1)上市公司及其他信息披露义务人应当真实、准确、完整、及时地向所有投资者公开披露信息、不得有虚假记载、误导性陈述或者重大遗漏。(2)上市公司及其他信息披露义务人应当依法披露信息,信息披露义务人应当将信息披露公告文稿和相关备查文件报送上市公司注册地证监局。

00:58

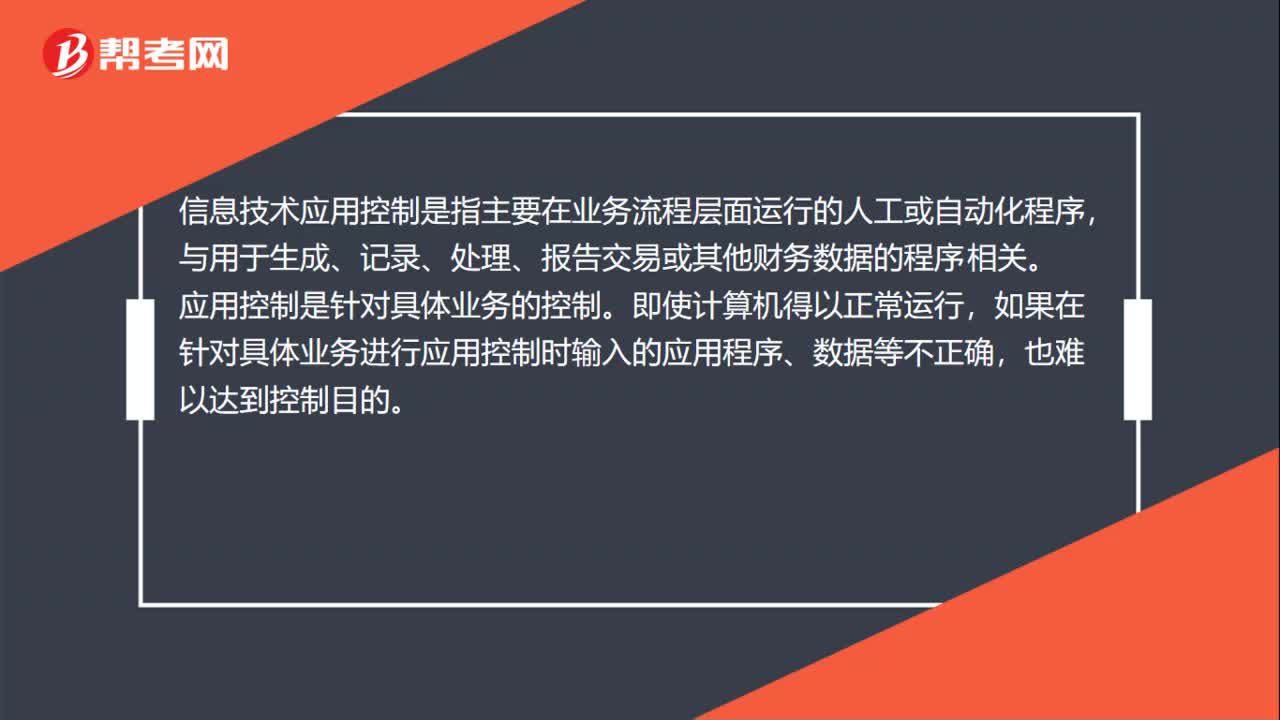

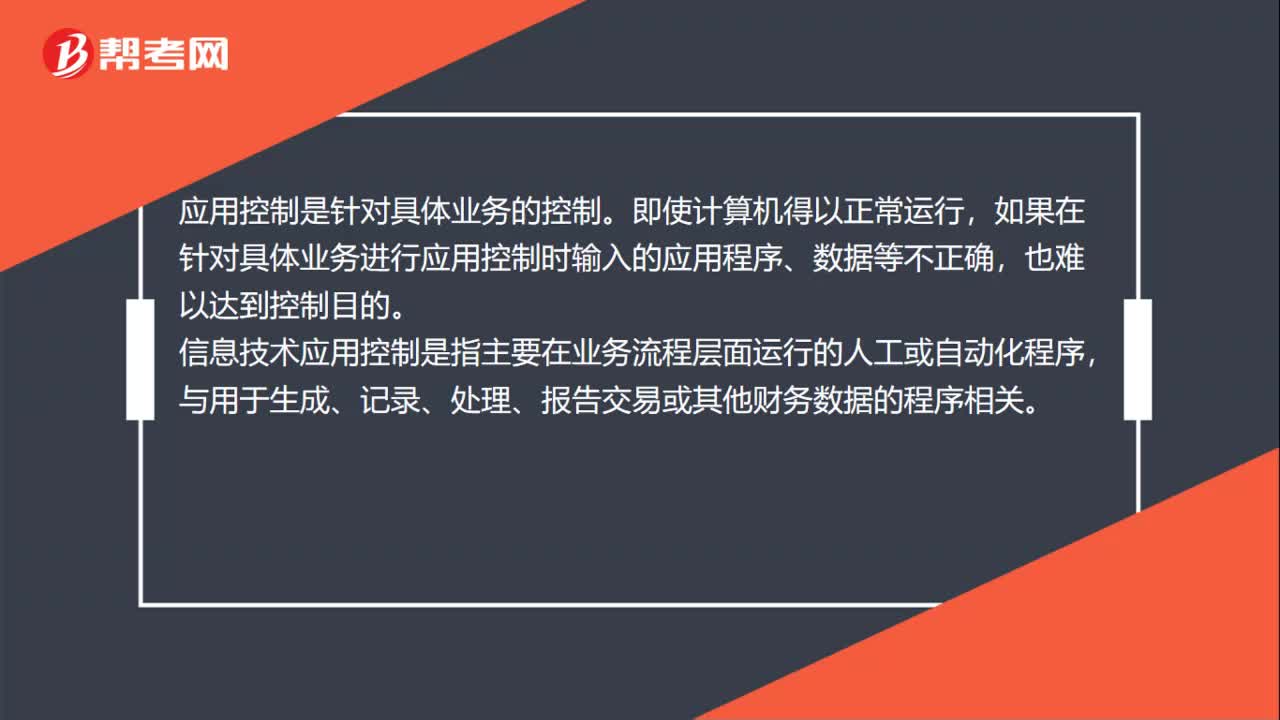

00:58信息技术应用控制是什么?:信息技术应用控制是什么?信息技术应用控制是指主要在业务流程层面运行的人工或自动化程序,与用于生成、记录、处理、报告交易或其他财务数据的程序相关。应用控制是针对具体业务的控制。即使计算机得以正常运行,如果在针对具体业务进行应用控制时输入的应用程序、数据等不正确,应用控制关注信息处理目标的四个要素:完整性、准确性、经过授权和访问限制以及与应用控制相对应的手工控制。通常包括检查数据计算的准确性。

01:20

01:20信息技术应用控制对注册会计师的要求是什么?:信息技术应用控制对注册会计师的要求:注册会计师在执行信息技术应用控制审计之前,会首先执行配套的公司层面信息技术控制审计,以了解公司的信息技术整体控制环境,并基于此是识别出信息技术一般控制和信息技术应用控制的主要风险点以及审计重点。应用控制是针对具体业务的控制。如果在针对具体业务进行应用控制时输入的应用程序、数据等不正确,信息技术应用控制是指主要在业务流程层面运行的人工或自动化程序。

05:36

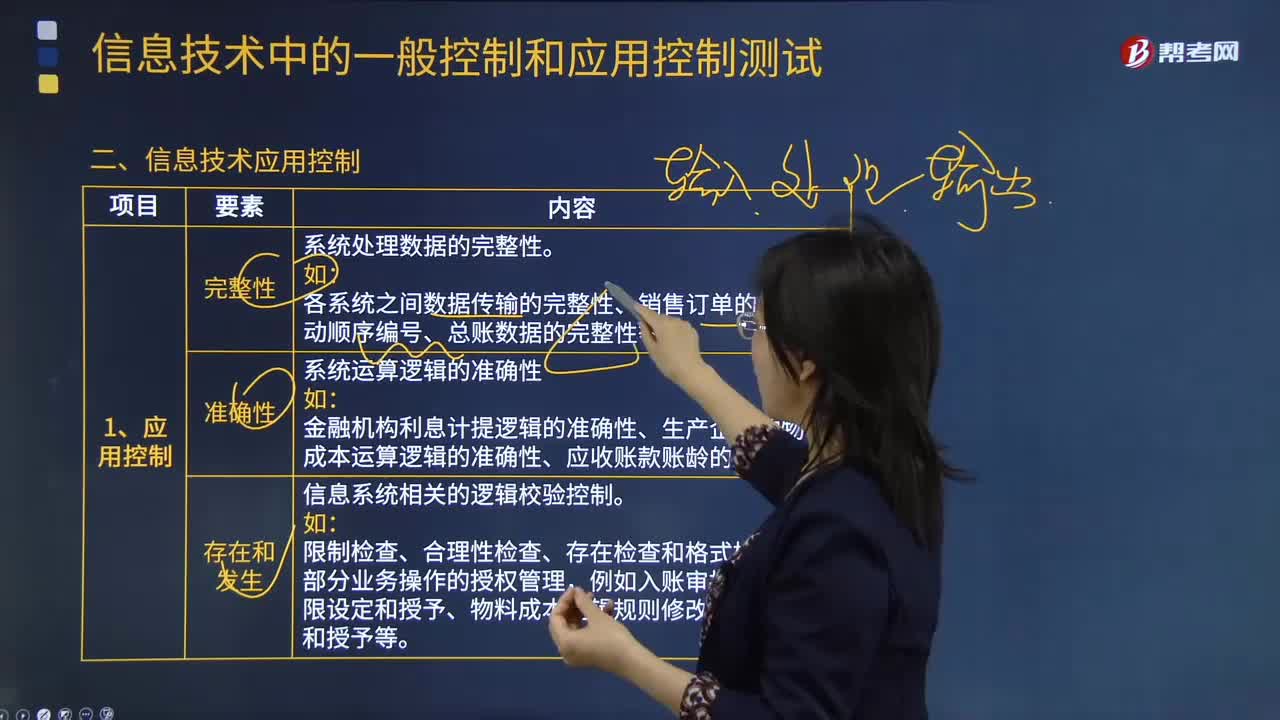

05:36信息技术应用控制具体指什么?:信息技术应用控制是指主要在业务流程层面运行的人工或自动化程序,各系统之间数据传输的完整性、销售订单的系统自动顺序编号、总账数据的完整性等。信息系统相关的逻辑校验控制:2.常见的系统自动控制以及信息技术应用控制审计关注点。信息技术应用控制审计包括对于这些报告的生成逻辑(包括完整性和准确性)的测试、异常报告跟进控制的审计等,包括数据完整性校验、录入合法性编辑检查、边界阈值设定、财务科目映射关系等。

00:32

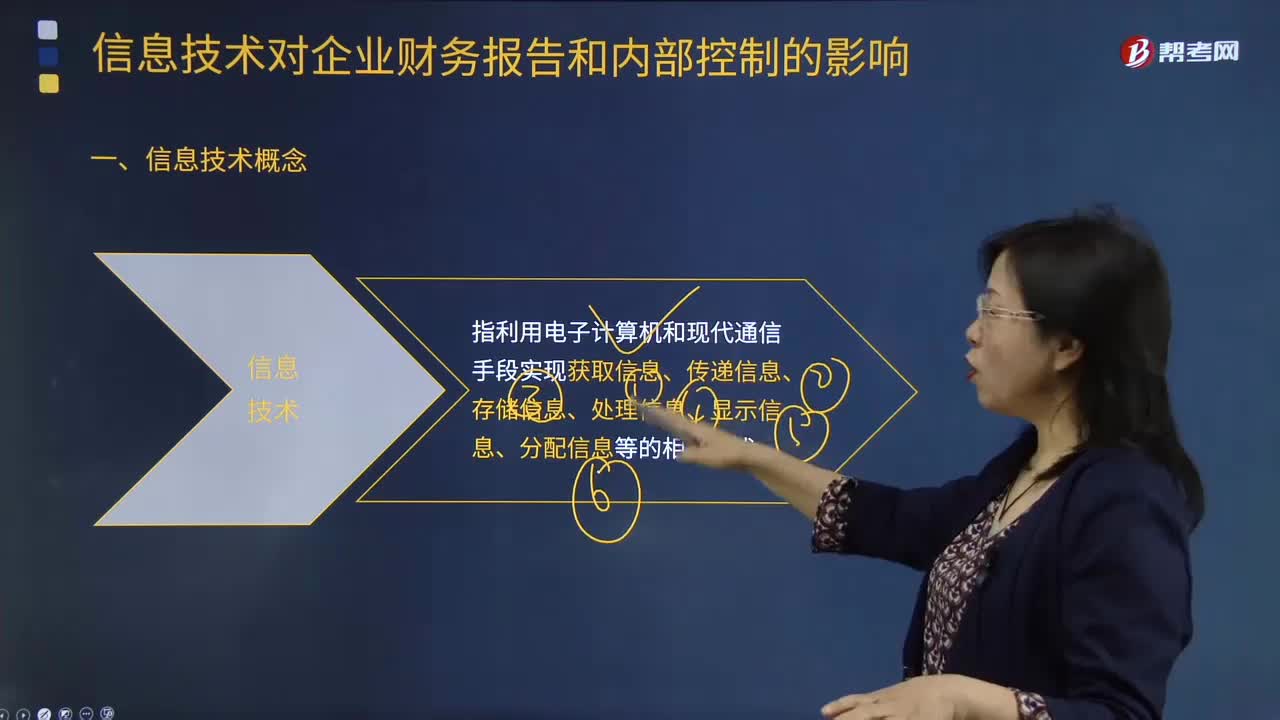

00:32什么是信息技术?:信息技术是指在信息科学的基本原理和方法的指导下扩展人类信息功能的技术。信息技术是以电子计算机和现代通信为主要手段实现信息的获取,信息技术指利用电子计算机和现代通信手段实现获取信息、传递信息、存储信息、处理信息、显示信息、分配信息等的相关技术。获取、存贮、传递、处理分析以及使信息标准化的技术”2.信息技术。

15:07

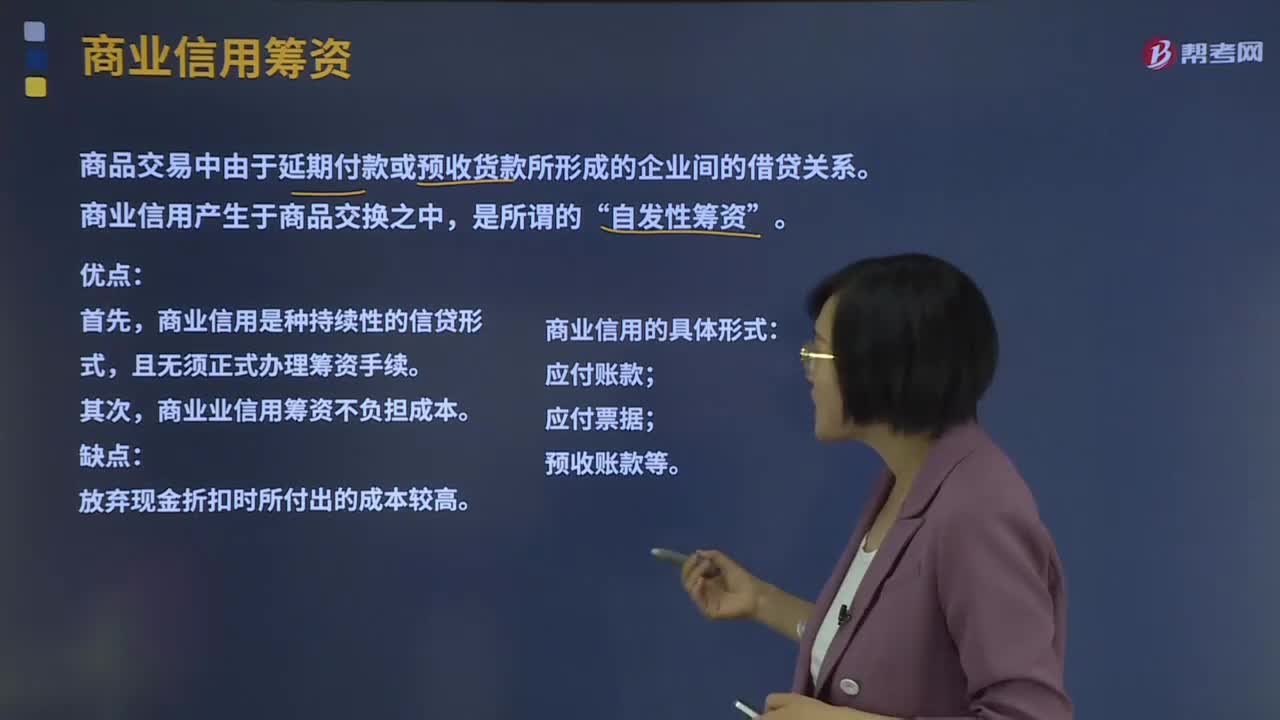

15:07商业信用筹资的应付账款是指什么?:商业信用筹资的应付账款是指什么?商品交易中由于延期付款或预收货款所形成的企业间的借贷关系。商业信用是种持续性的信贷形式,放弃现金折扣时所付出的成本较高:即买方企业在规定的折扣期内享受折扣而获得的信用,即买方企业放弃折扣付出代价而获得的信用,即买方企业超过规定的信用期推迟付款而强制获得的信用,【例题·计算分析题】某企业按210、n30的条件购入货物10万元。

00:28

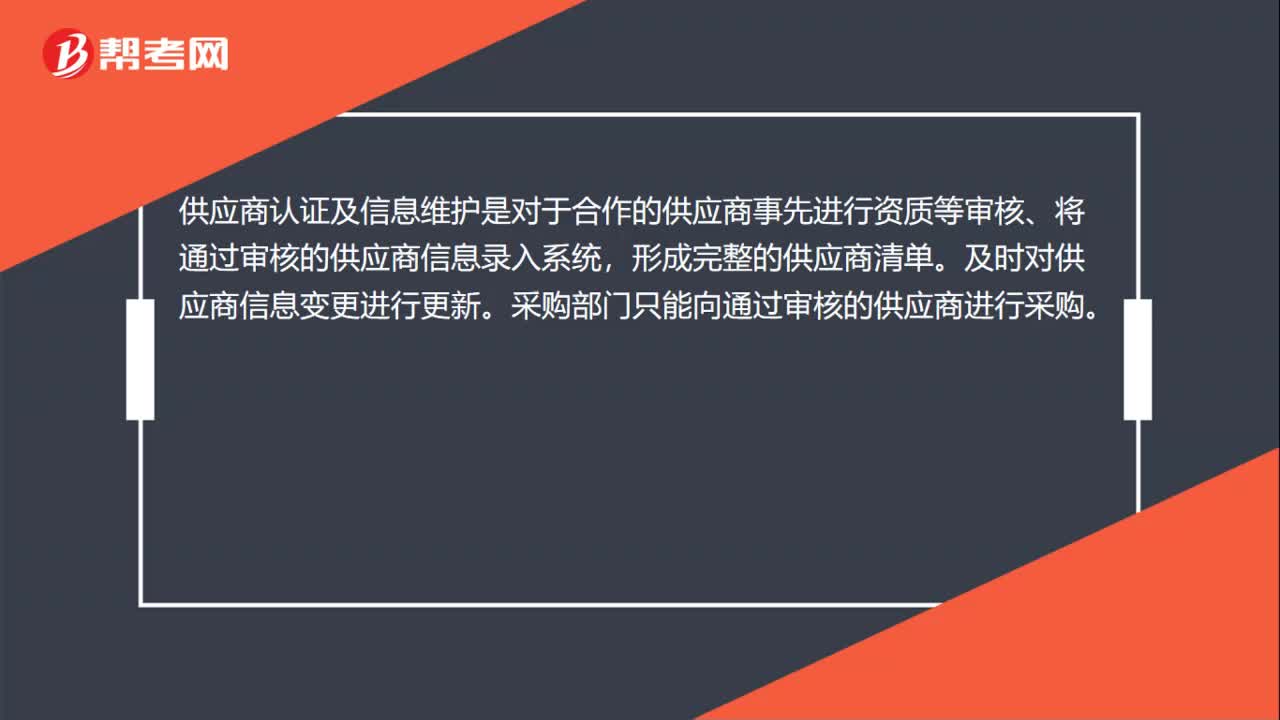

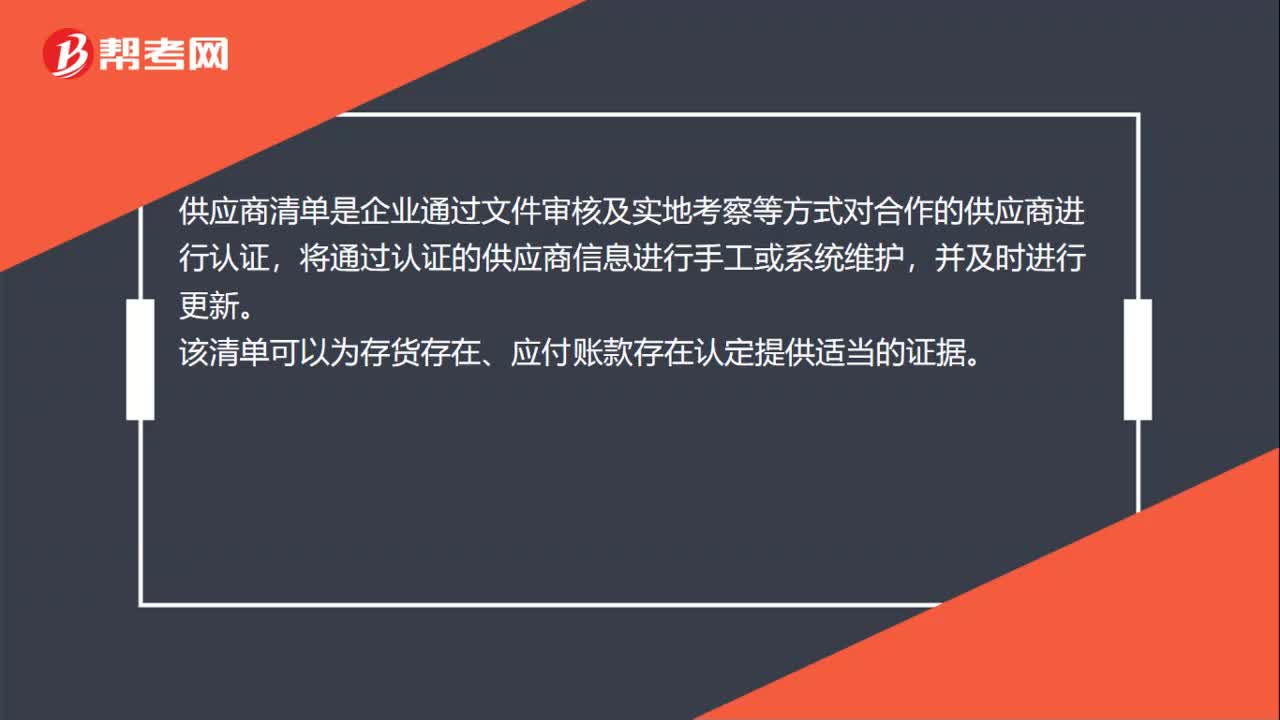

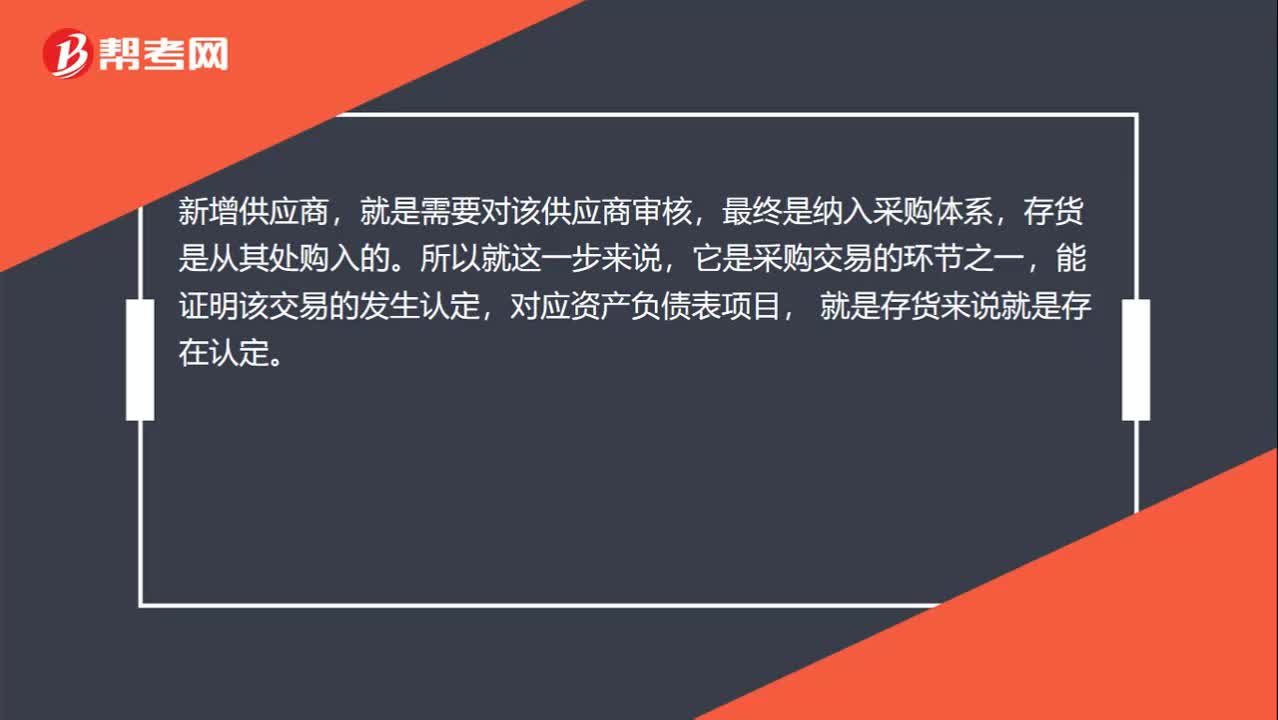

00:28新增供应商为什么是存货存在认定?:新增供应商为什么是存货存在认定?新增供应商,就是需要对该供应商审核,最终是纳入采购体系,存货是从其处购入的。所以就这一步来说,它是采购交易的环节之一,能证明该交易的发生认定,对应资产负债表项目,就是存货来说就是存在认定。

00:42

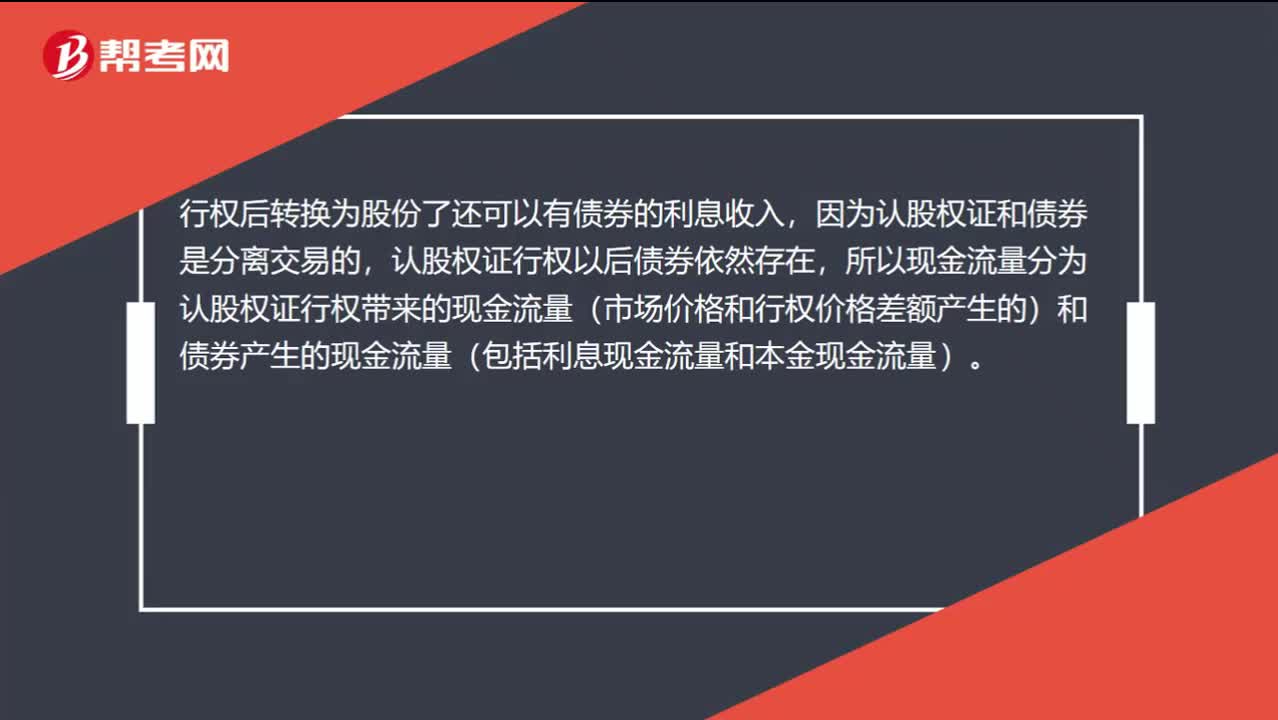

00:42认股权证行权后为什么还存在利息收入?:认股权证行权后为什么还存在利息收入?行权后转换为股份了还可以有债券的利息收入,因为认股权证和债券是分离交易的,认股权证行权以后债券依然存在,所以现金流量分为认股权证行权带来的现金流量(市场价格和行权价格差额产生的)和债券产生的现金流量(包括利息现金流量和本金现金流量)。

03:57

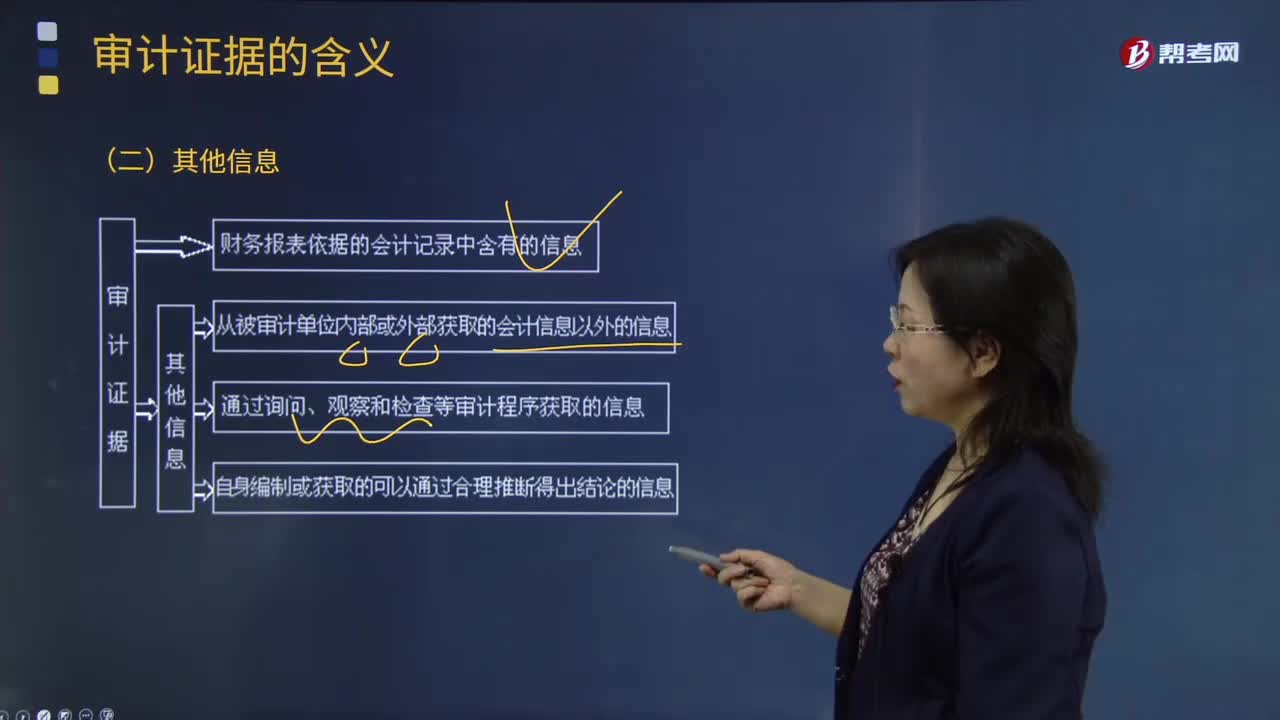

03:57审计证据的其他信息有哪些?:审计证据是审计人员表示审计意见和作出审计结论所必须具备的依据。如被审计单位会议记录、内部控制手册、询证函的回函、分析师的报告、与竞争者的比较数据等;2.通过询问、观察和检查等审计程序获取的信息,A. 审计证据主要是在审计过程中通过实施审计程序获取的,B. 审计证据不包括会计师事务所接受与保持客户时实施质量控制程序获取的信息,信息的缺乏(如管理层拒绝提供注册会计师要求的声明)本身也构成审计证据。

00:49

00:49什么是应收账款函证针对的认定?:什么是应收账款函证针对的认定?相对于存在认定,应收账款函证对完整性认定的证明力确实稍差一点,但是并不是说不能证实完整性认定。应收账款是被询证者的一项债务,如果该金额存在低估,函证时还列明了低估的金额,那么被询证者可能为了少还钱而认可这种错误,所以相对来说应收账款存在低估时,选择不列明余额的方式函证会更好一些。

00:55

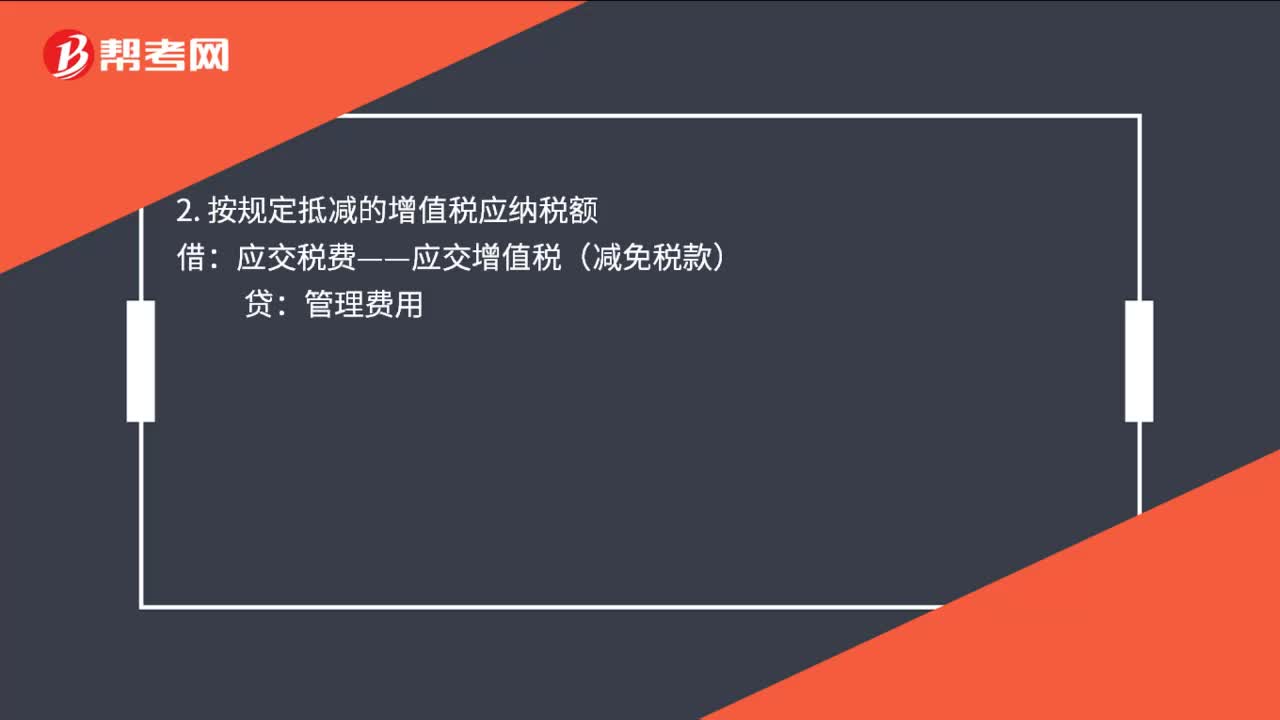

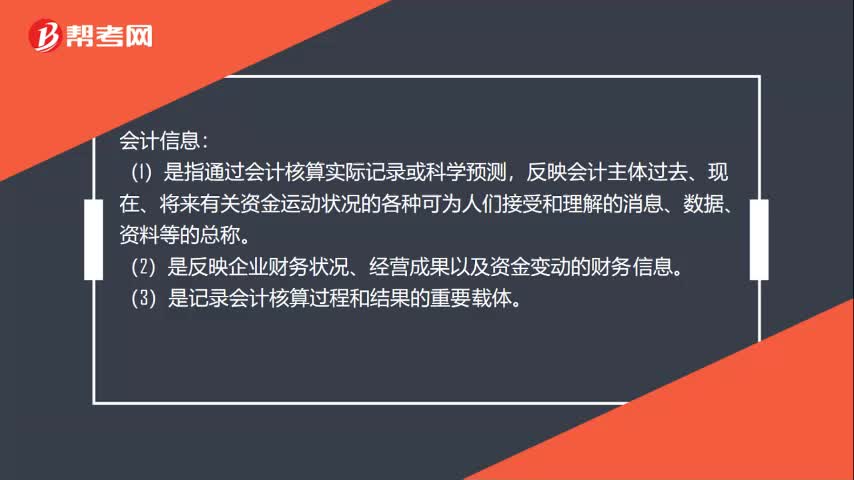

00:55会计信息要求的及时性是指什么?:会计信息要求的及时性是指什么?及时性要求企业对于已经发生的交易或者事项,在会计确认、计量和报告过程中贯彻及时性需要:①要求及时收集会计信息,②要求及时处理会计信息,及时对经济交易或者事项进行确认或者计量,③要求及时传递会计信息,及时地将编制的财务报告传递给财务报告使用者,为了及时提供会计信息,可能需要在有关交易或者事项的信息全部获得之前即进行会计处理,这样虽然满足了会计信息的及时性要求。

02:50

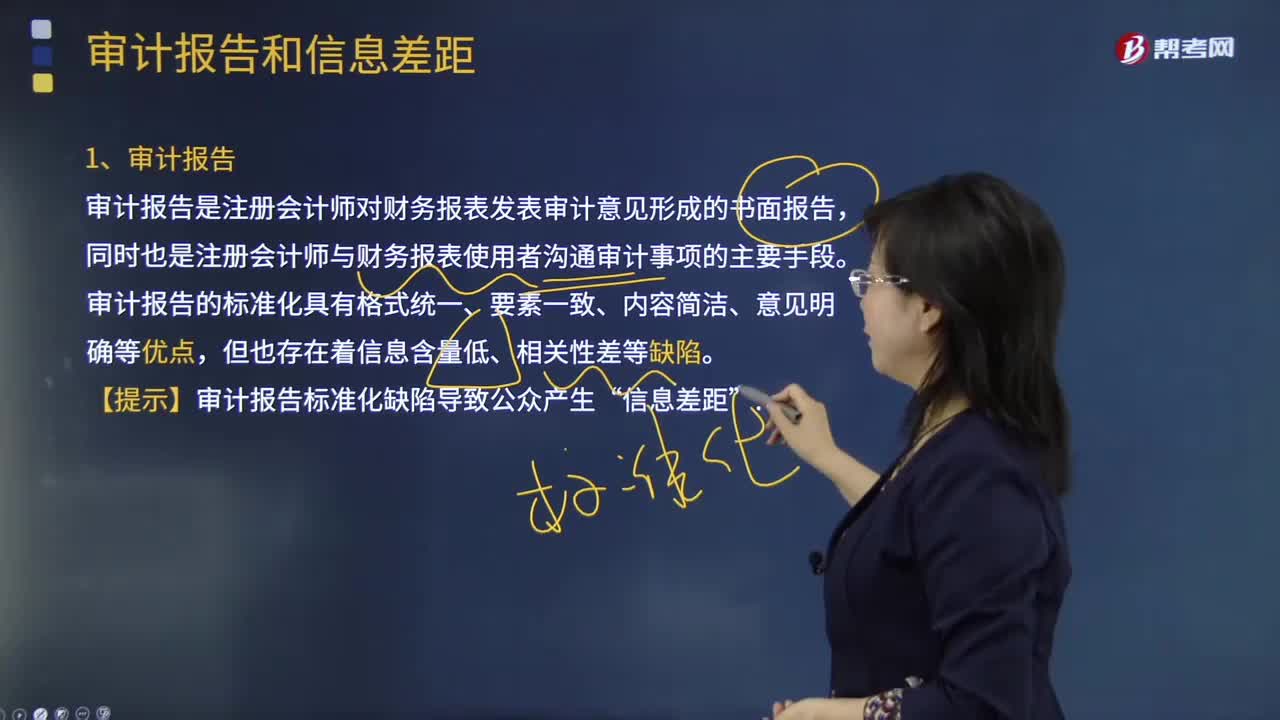

02:50什么是审计报告和信息差距?:什么是审计报告和信息差距?审计报告是注册会计师对财务报表发表审计意见形成的书面报告,同时也是注册会计师与财务报表使用者沟通审计事项的主要手段。财务报表使用者作出明智投资和信托决策需要的信息,与他们从审计报告和已审计财务报表中得到的信息之间存在着较大的差距。会影响资本市场的效率和资本的成本。审计报告的标准化具有格式统一、要素一致、内容简洁、意见明确等优点,但也存在着信息含量低、相关性差等缺陷。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日