下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

05:34

05:34财产份额转让时,要注意哪些问题?:要注意哪些问题?

10:07

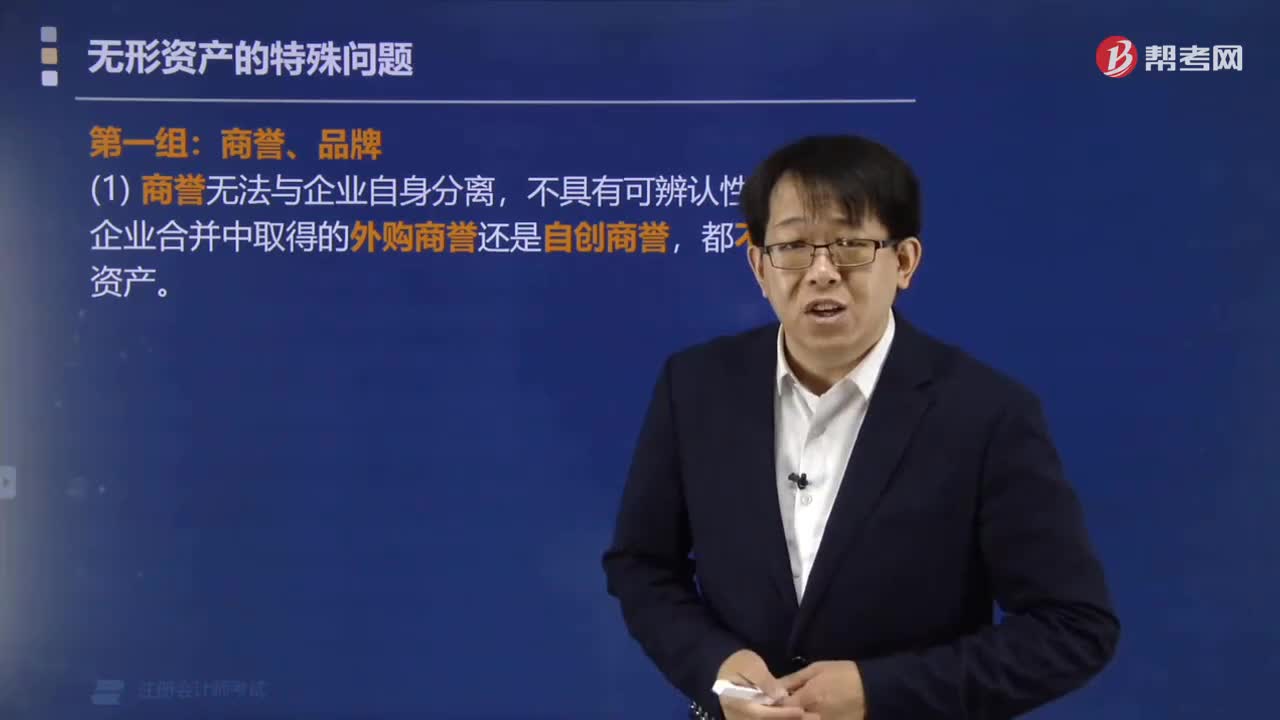

10:07无形资产的特殊问题有哪些?:无形资产的特殊问题有哪些?

02:35

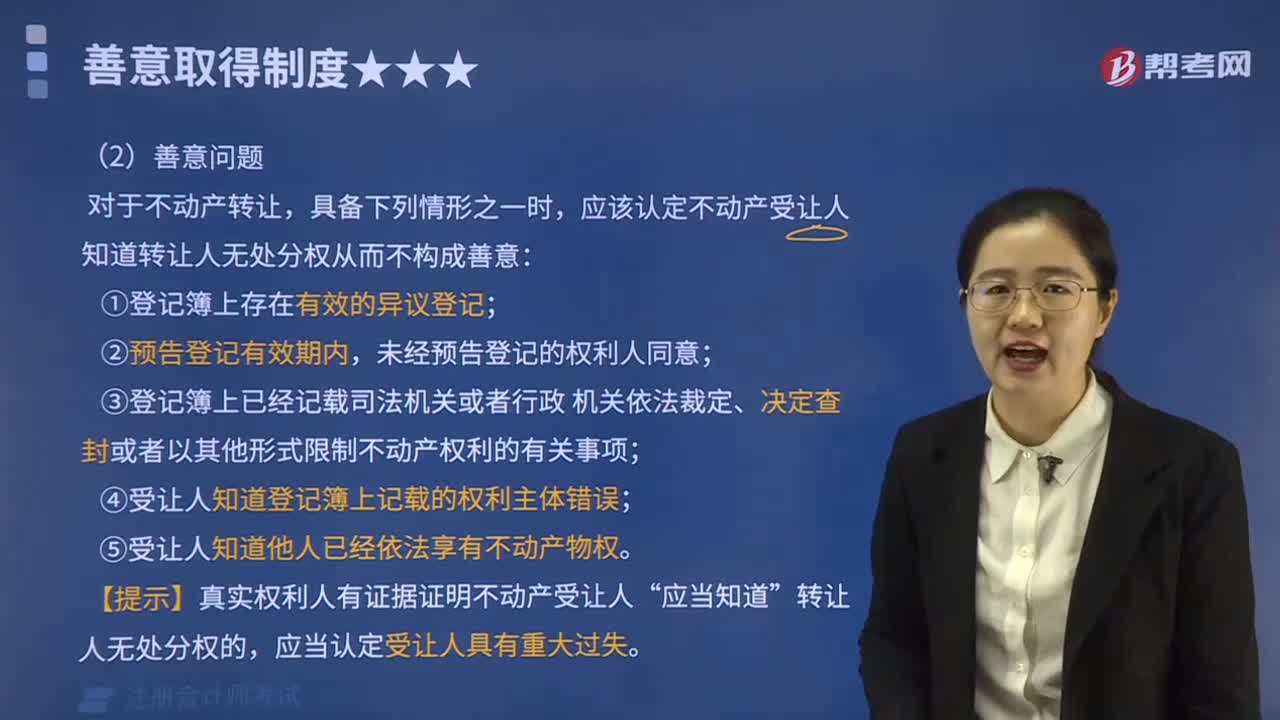

02:35不动产善意取得是否可行?:不动产善意取得是否可行?

04:55

04:55动产善意取得的含义是什么?:动产善意取得的含义是什么?

07:44

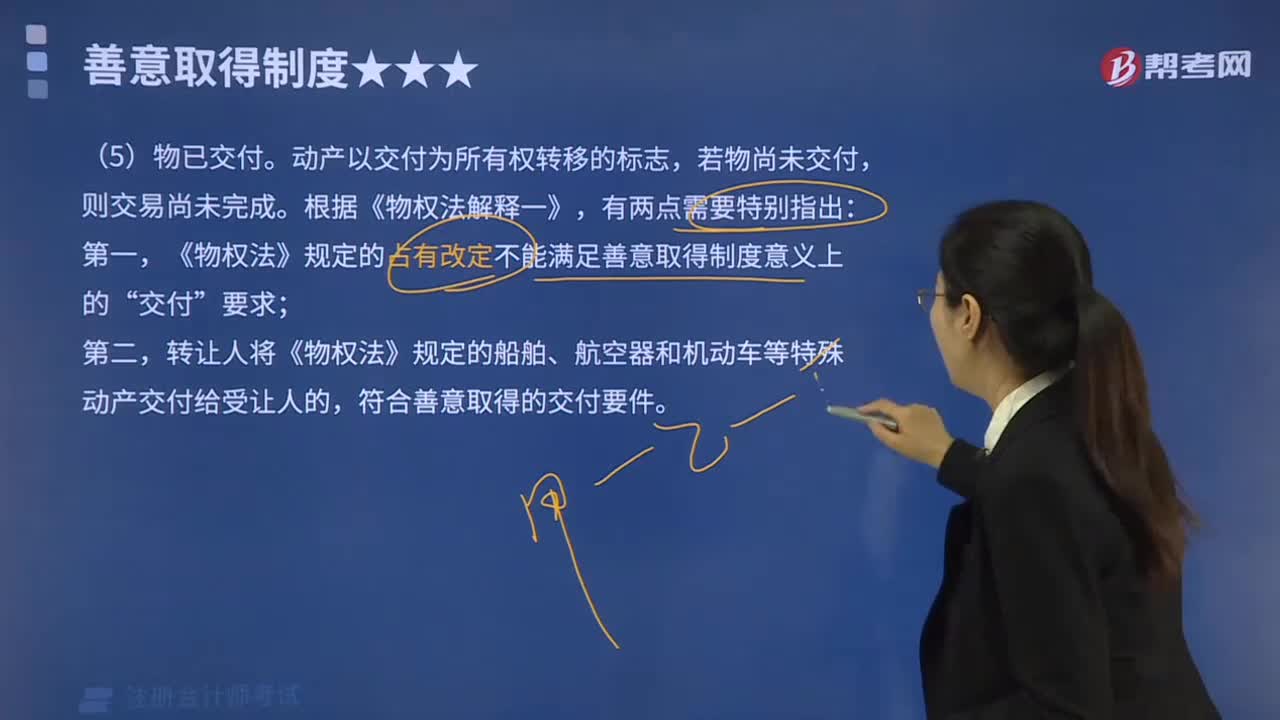

07:44动产善意取得包含些什么?:动产善意取得包含些什么?

04:18

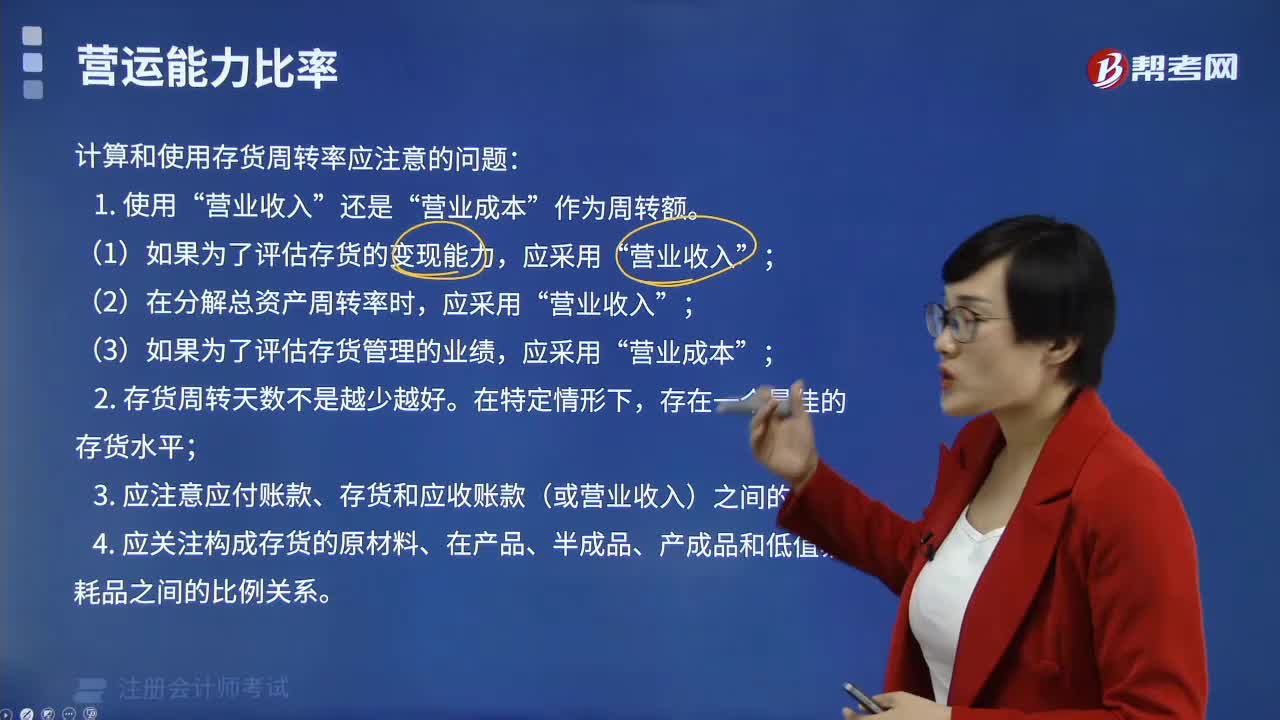

04:18计算和使用存货周转率应注意哪些问题?:计算和使用存货周转率应注意哪些问题?

08:46

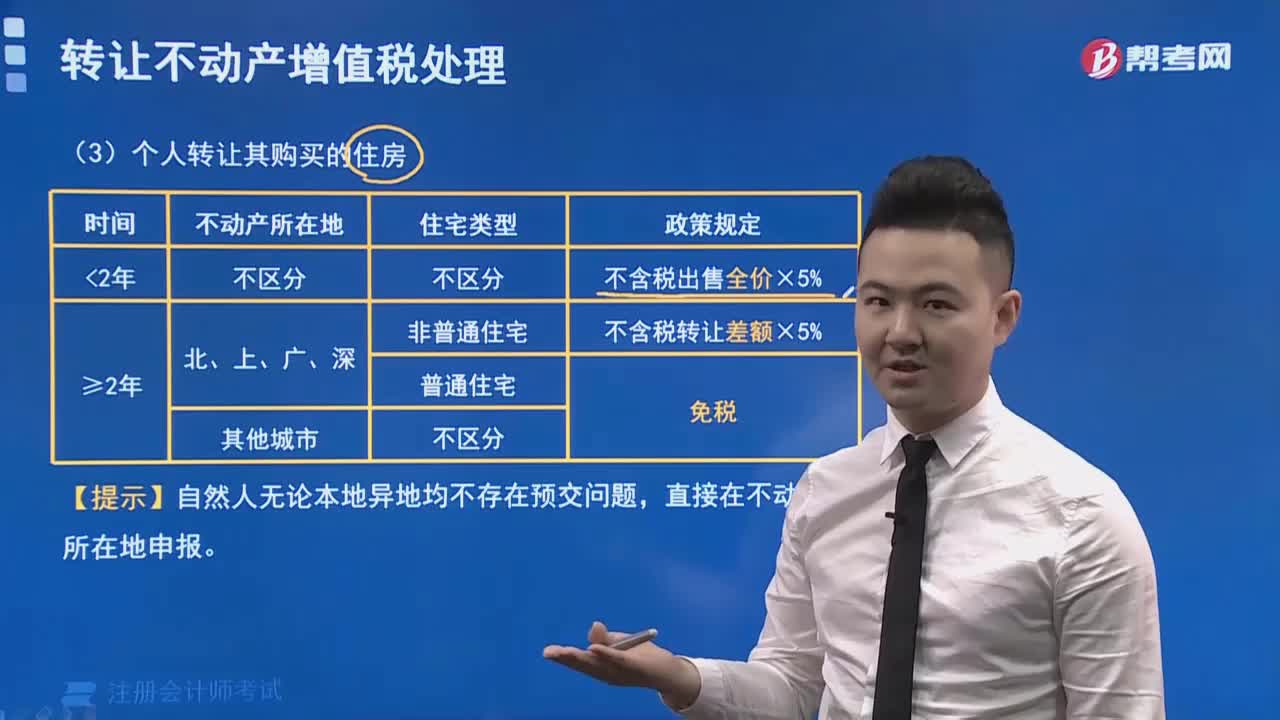

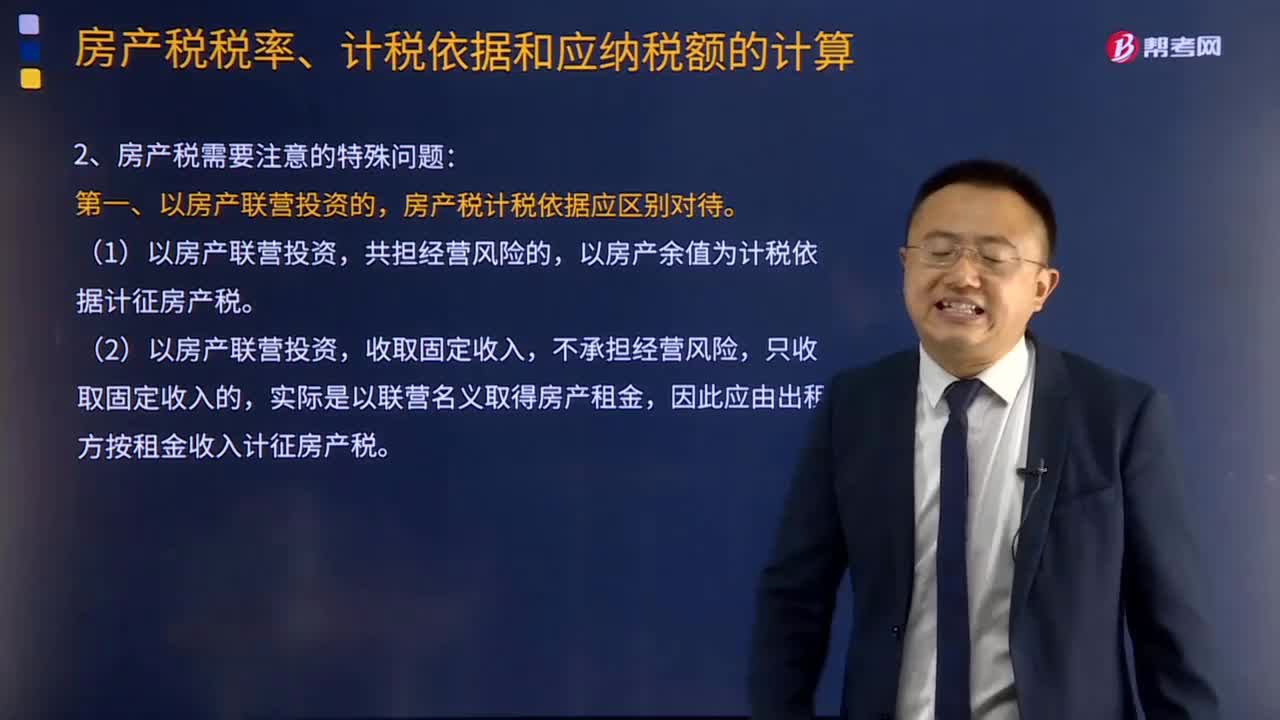

08:46房产税需要注意的特殊问题有哪些?:房产税计税依据应区别对待。以房产余值为计税依据计征房产税。(2)以房产联营投资,实际是以联营名义取得房产租金,因此应由出租方按租金收入计征房产税。该公司2015年应缴纳的房产税为( )万元。【例题·单选题】某企业有一处房产原值1 000万元,2014年7月1日用于投资联营(收取固定收入,已知该企业当年取得固定收入50万元。该企业2014年应缴纳房产税( )【解析】以房产投资联营收取固定收入

01:06

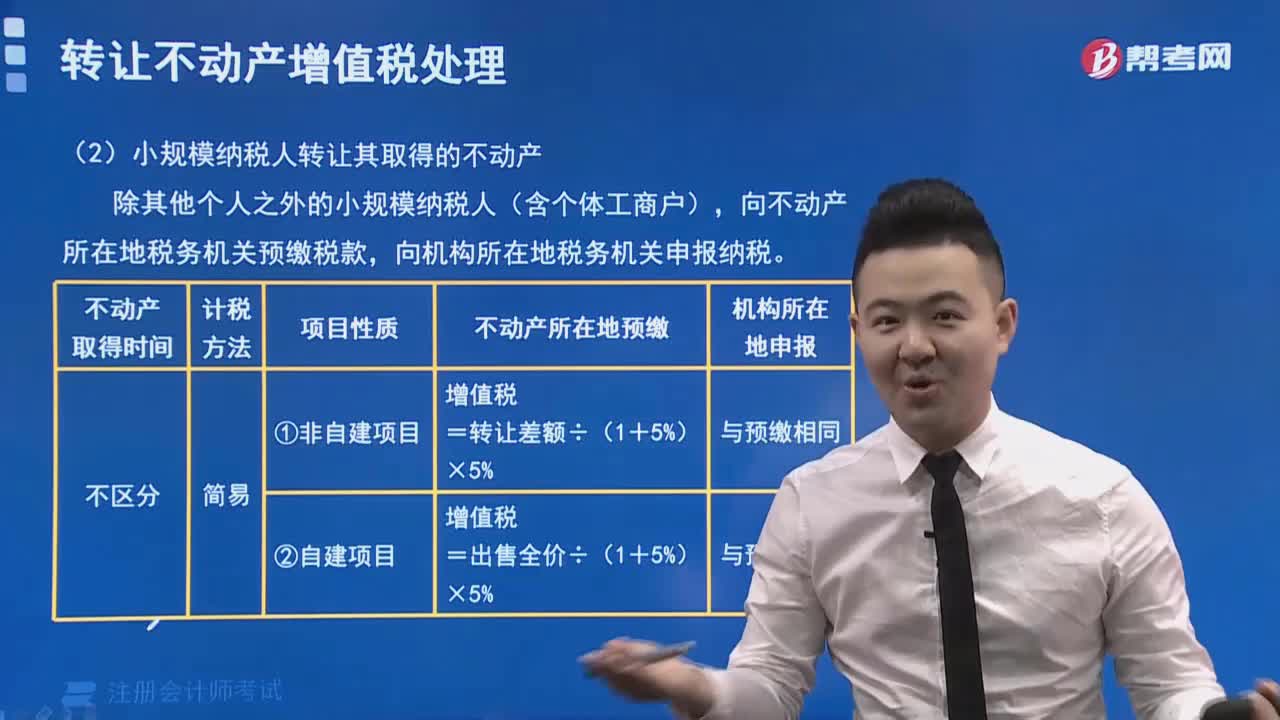

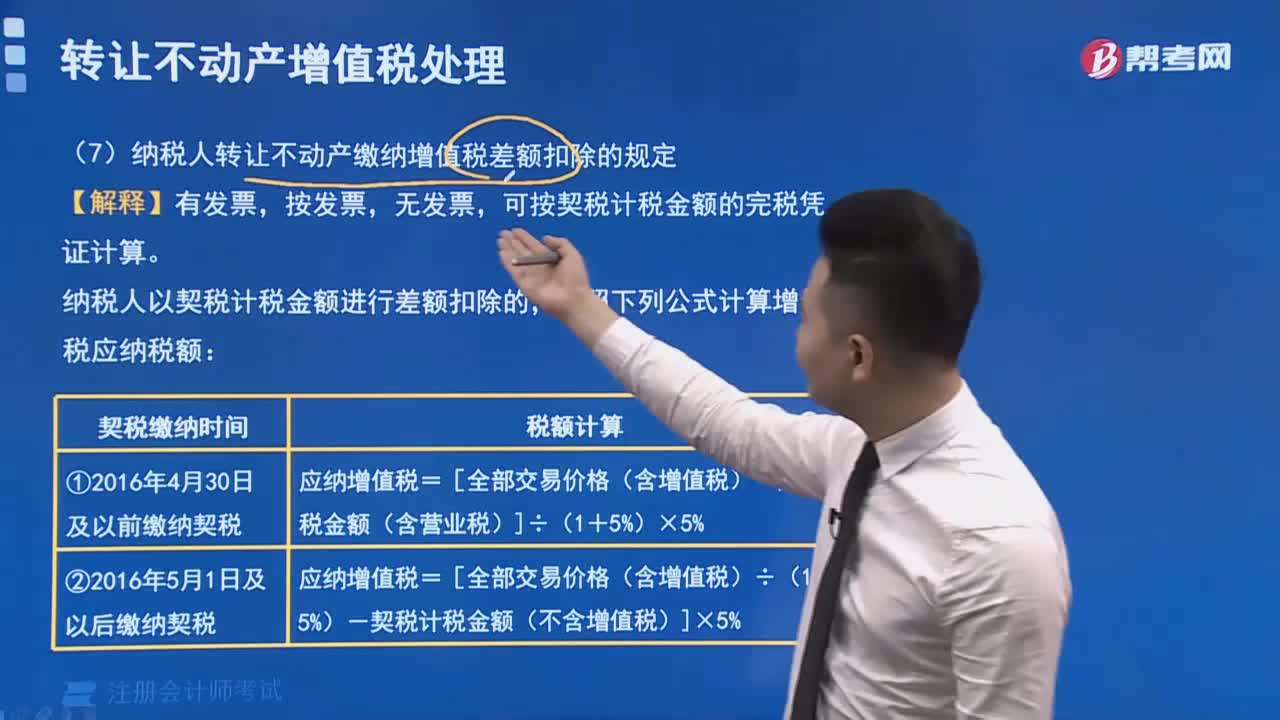

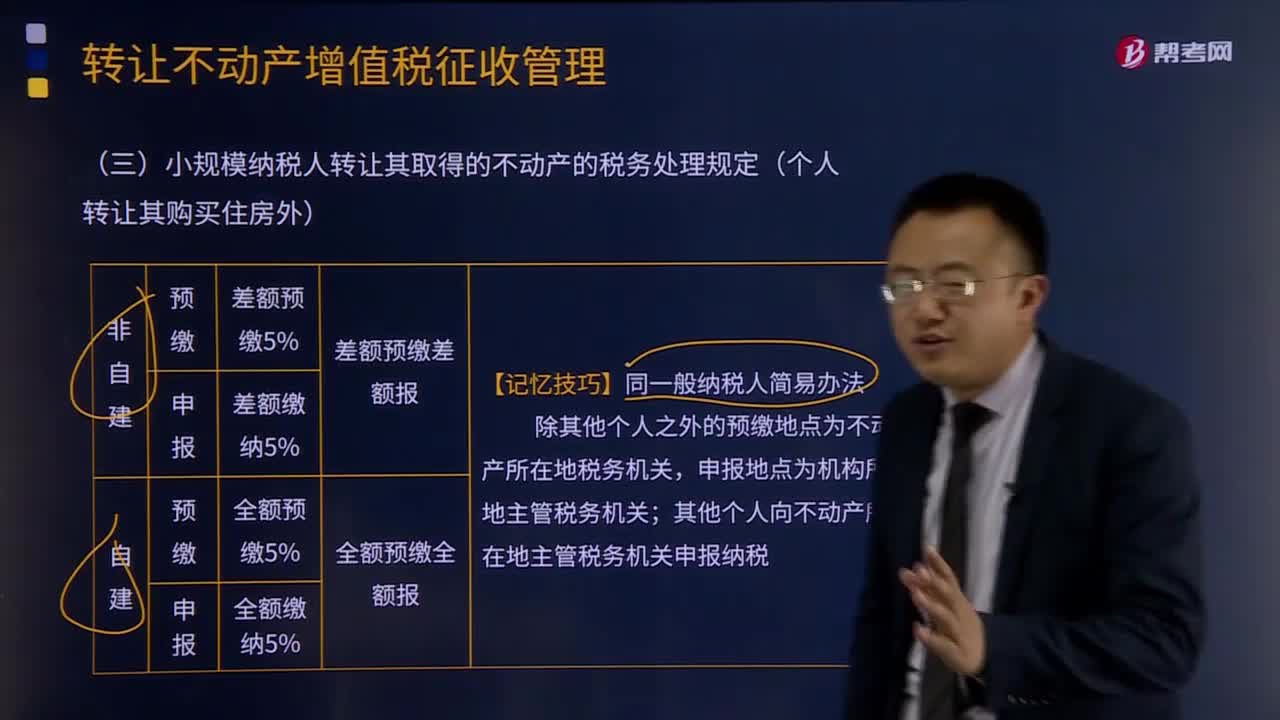

01:06小规模纳税人转让其取得的不动产的税务处理规定是什么?:小规模纳税人转让其取得的不动产的税务处理规定是什么?小规模纳税人转让其取得的不动产,按照以下规定缴纳增值税:(1)小规模纳税人转让其取得(不含自建)的不动产,以取得的全部价款和价外费用扣除不动产购置原价或者取得不动产时的作价后的余额为销售额,(2)小规模纳税人转让其自建的不动产,以取得的全部价款和价外费用为销售额,应按照本条规定的计税方法向不动产所在地主管地税机关预缴税款。

24:36

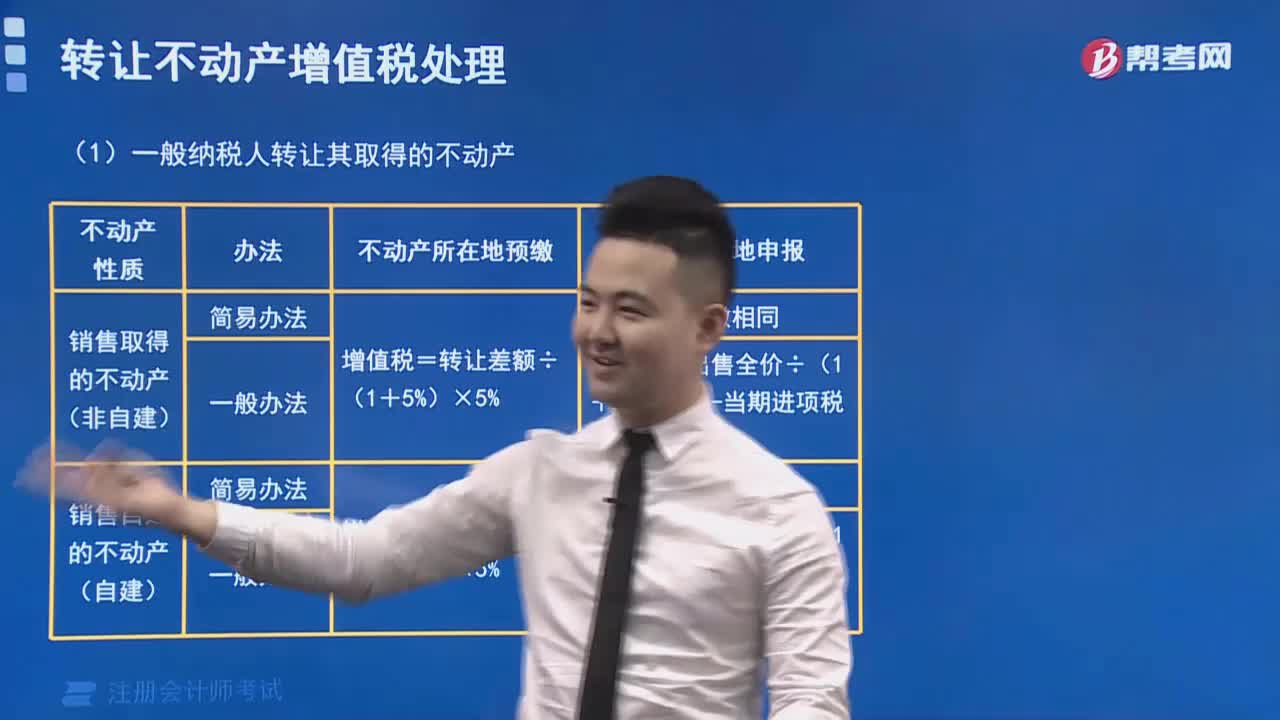

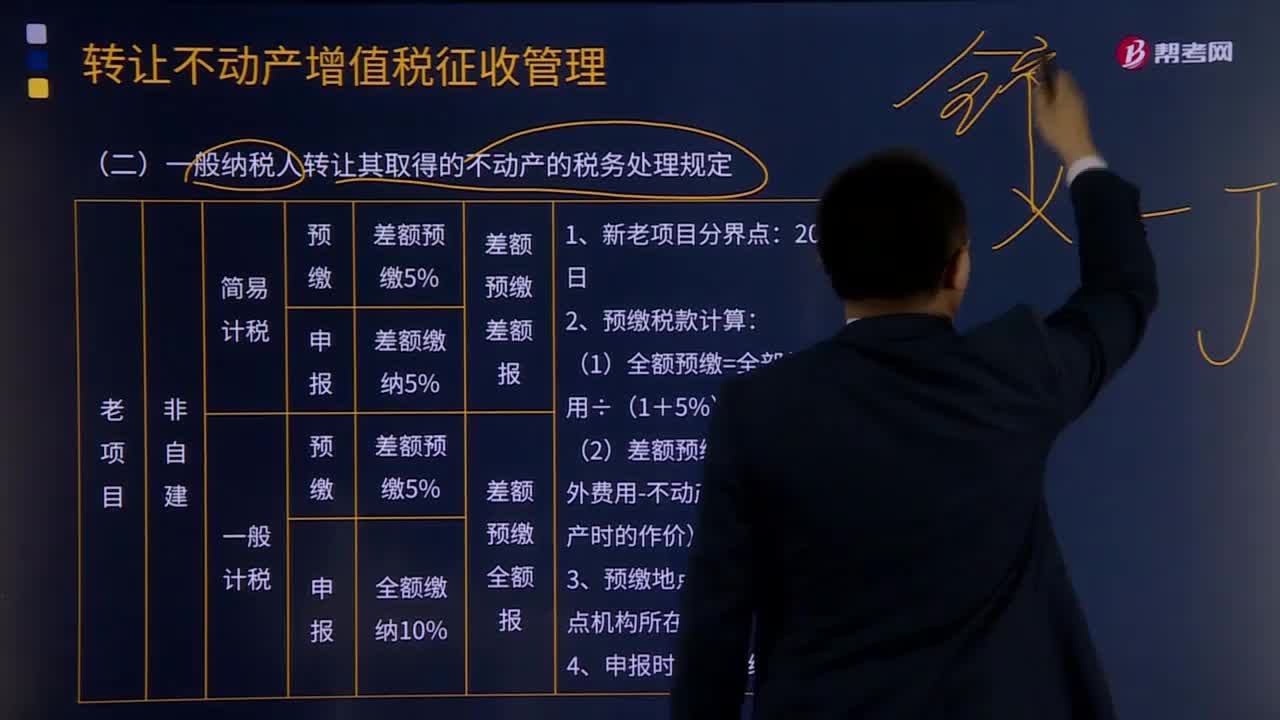

24:36一般纳税人转让其取得的不动产的税务处理规定有什么?:一般纳税人转让其取得的不动产的税务处理规定有什么?以取得的全部价款和价外费用扣除不动产购置原价或者取得不动产时的作价后的余额为销售额,纳税人应按照上述计税方法向不动产所在地主管地税机关预缴税款,(三)一般纳税人转让其2016年4月30日前取得(不含自建)的不动产,以取得的全部价款和价外费用为销售额计算应纳税额。纳税人应以取得的全部价款和价外费用扣除不动产购置原价或者取得不动产时的作价后的余额。

05:53

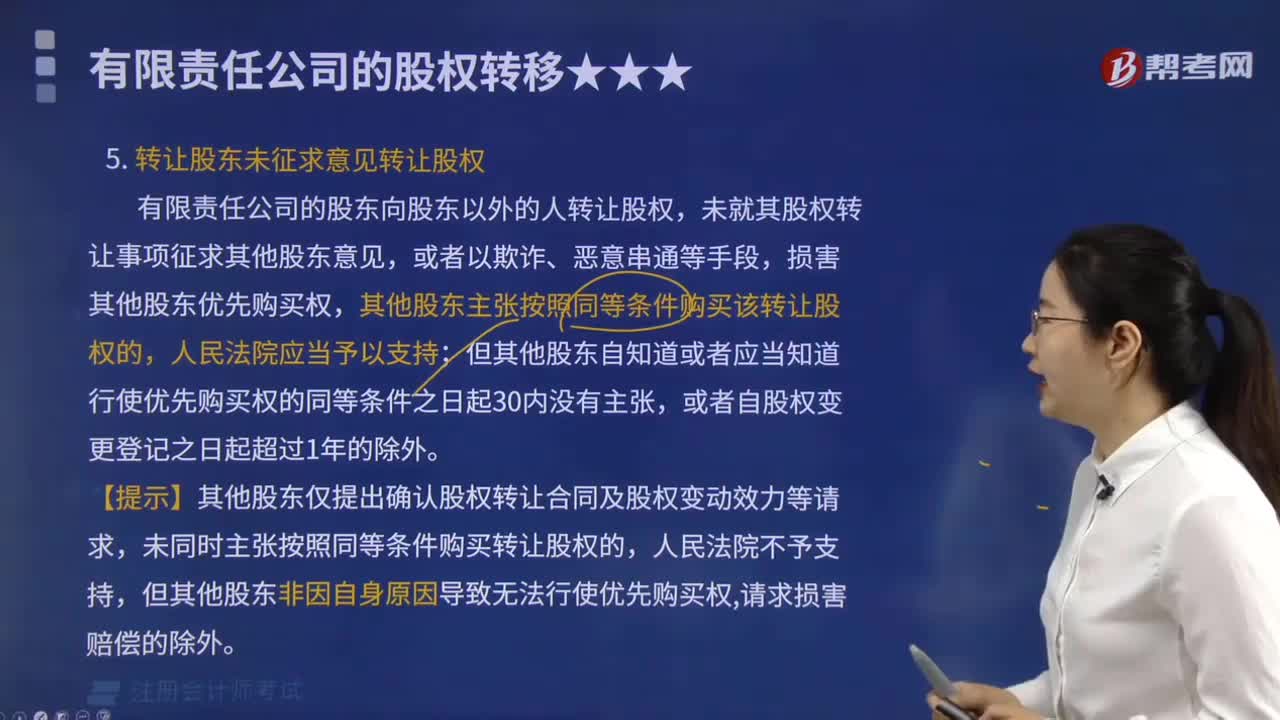

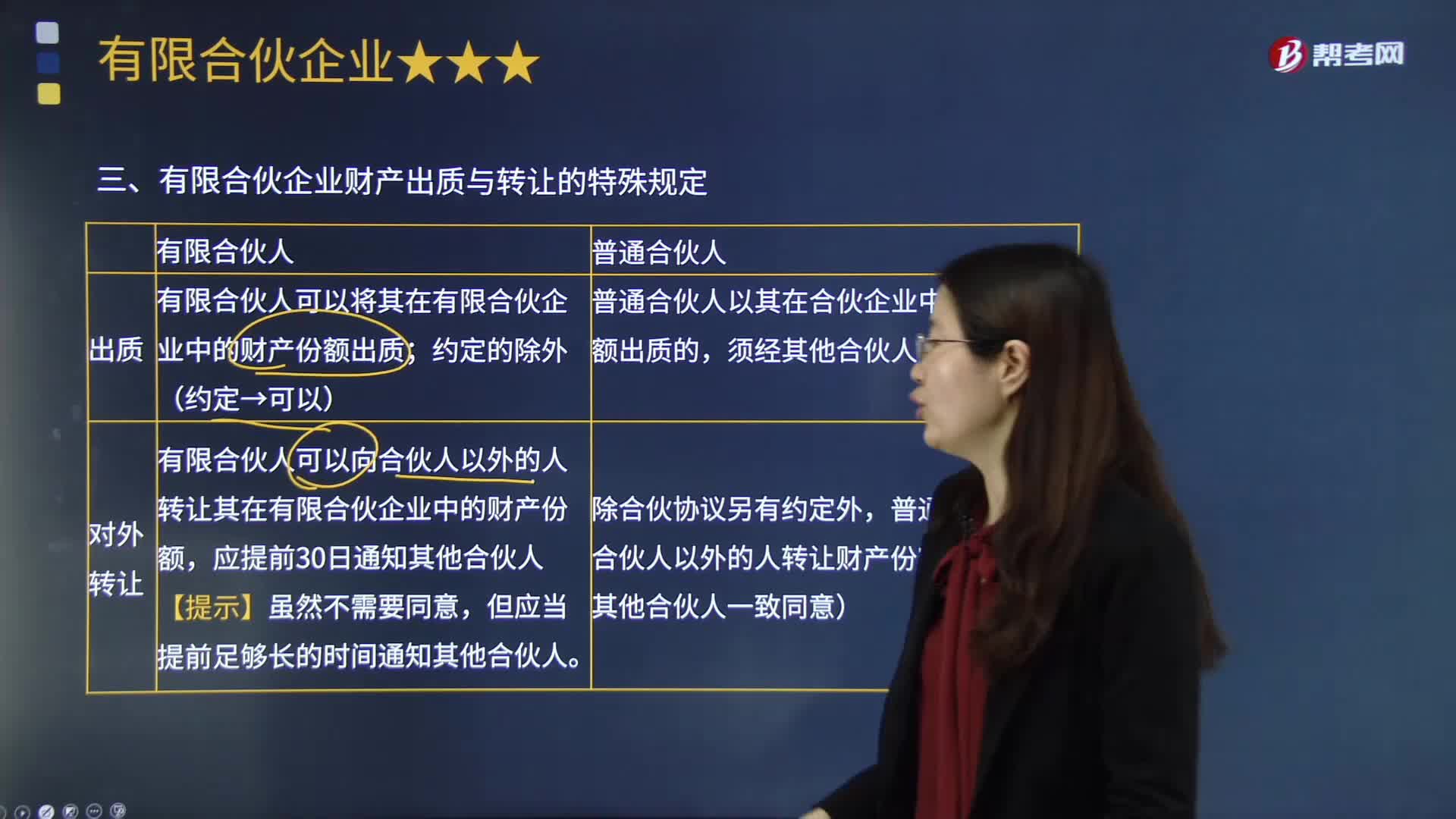

05:53有限合伙企业财产出质与转让的特殊规定有哪些?:有限合伙企业财产出质与转让的特殊规定有哪些?有限合伙人以其认缴的出资额为限对合伙企业债务承担责任的合伙组织。有限合伙人可以将其在有限合伙企业中的财产份额出质。有限合伙人可以向合伙人以外的人转让其在有限合伙企业中的财产份额,有限合伙人和普通合伙人财产出质与转让的比较如下图所示,C.丙、丁可以将其在合伙企业中的财产份额出质:有限合伙人丙不得执行合伙事务;甲可以其在合伙企业中的财产份额出质。

00:35

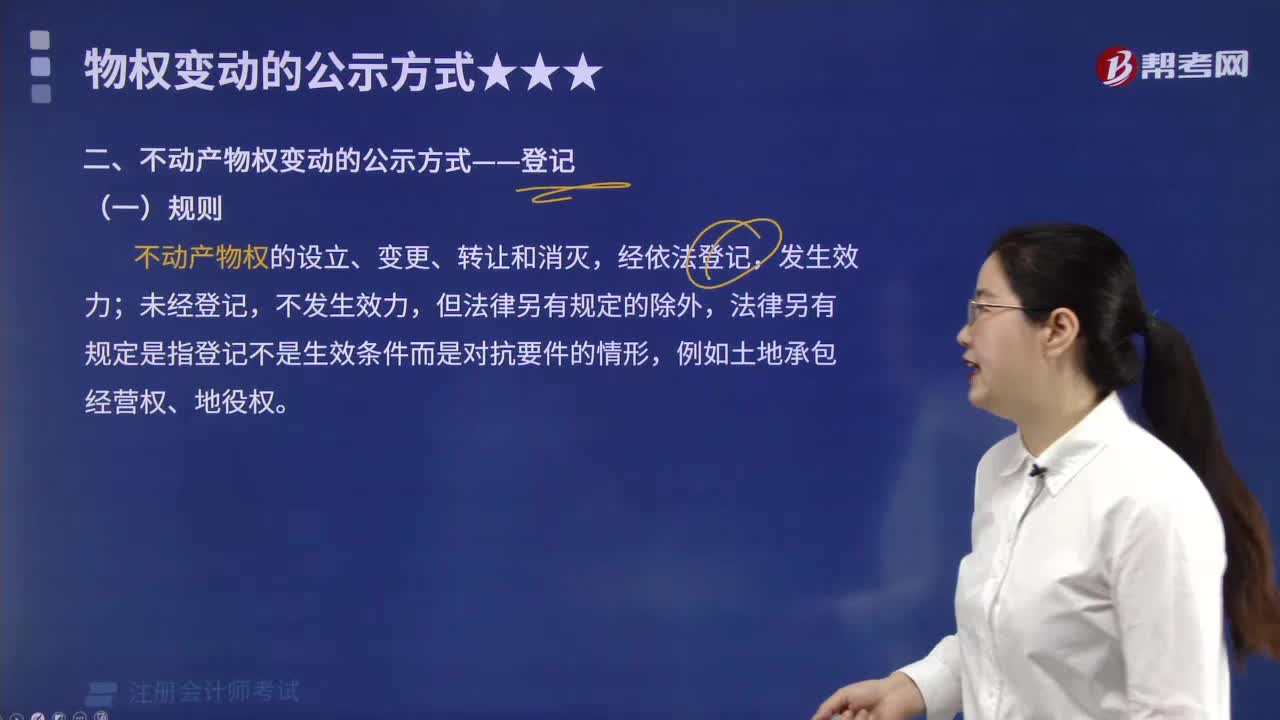

00:35为什么不动产的抵押物转让未经同意不考虑善意取得?:为什么不动产的抵押物转让未经同意不考虑善意取得?不动产的抵押需要登记,而不动产的转让也是需要登记才能发生物权变动。因此当抵押后,买受人在办理登记的时候是可以发现上面是由抵押登记的,那么他就不是善意的,因此是不能适用善意取得。

02:31

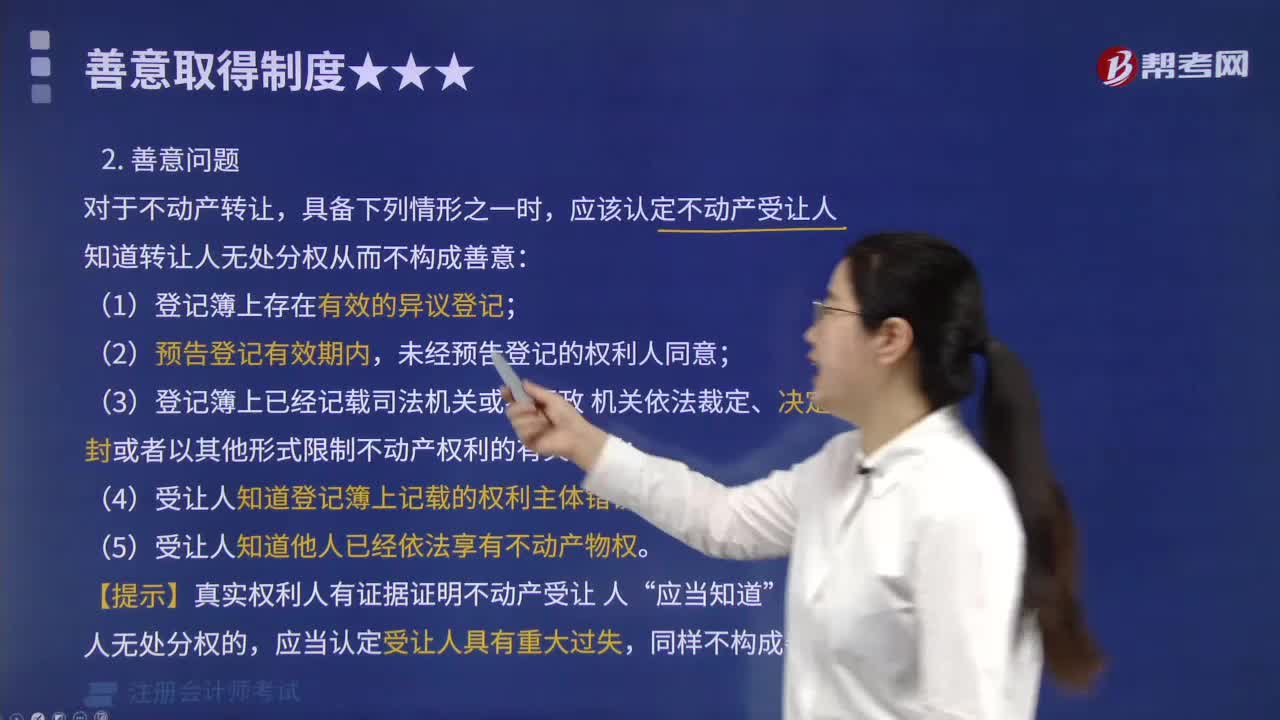

02:31不动产善意取得的构成要件是什么?:不动产善意取得的构成要件是什么?善意受让人依法取得该动产或不动产的所有权或其他物权。唯有动产才适用善意取得,《中华人民共和国物权法》(以下简称《物权法》)第106条明确规定动产和不动产善意取得的构成要件,将该制度的适用范围扩大到包括不动产在内的财产所有权和其他物权的取得。不动产善意取得的构成要件及法律效果与动产相似,应该认定不动产受让人知道转让人无处分权从而不构成善意。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日