下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:54

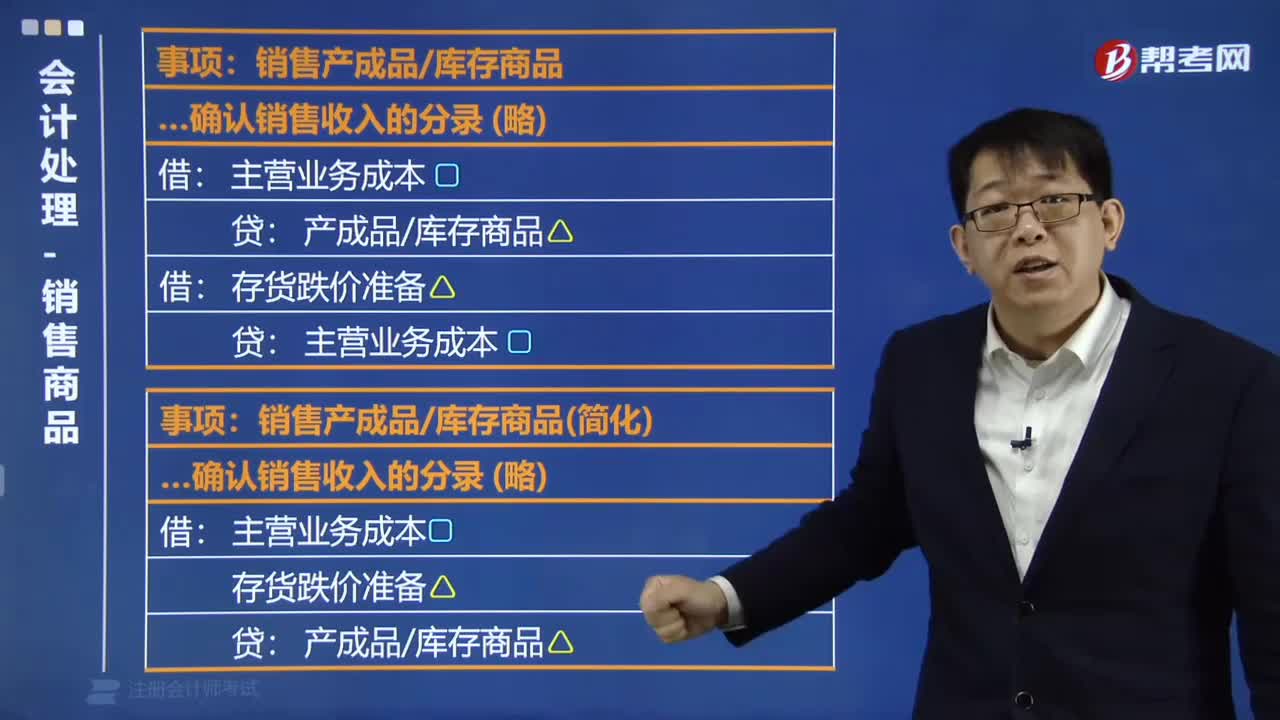

02:54如何理解会计处理的销售商品?:如何理解会计处理的销售商品?

00:40

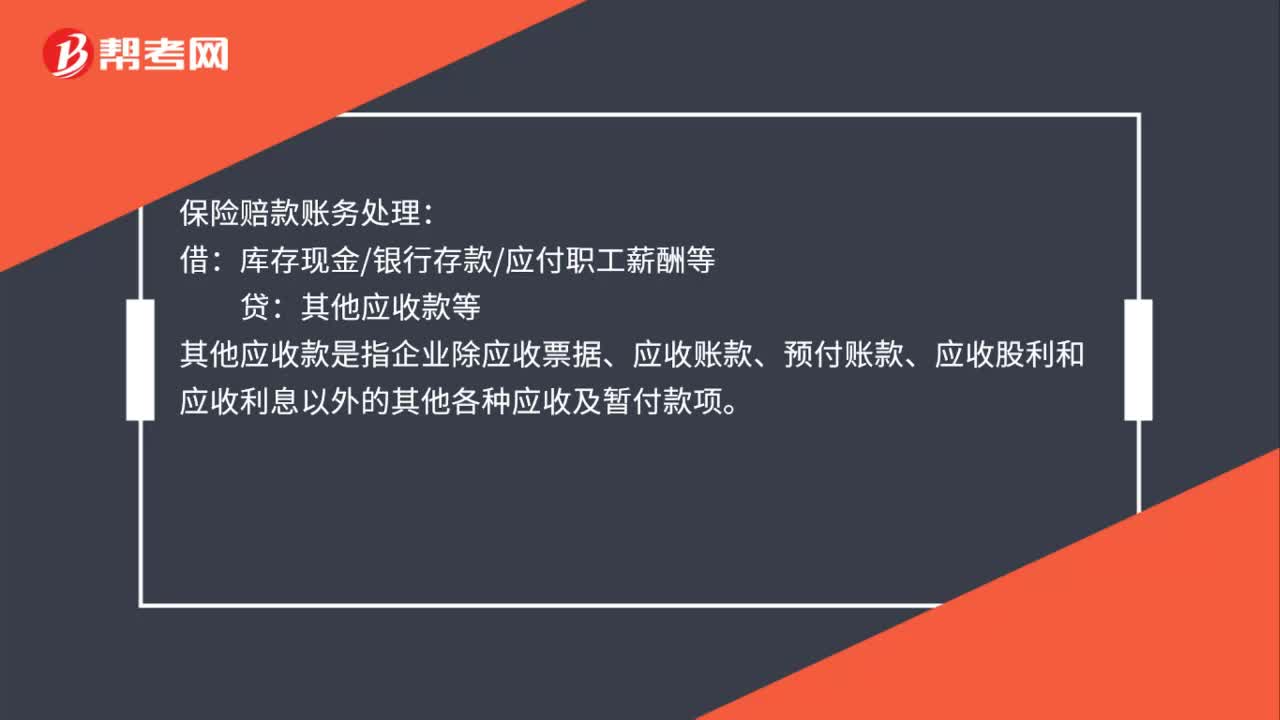

00:40保险赔款账务处理是什么?:保险赔款账务处理:借:库存现金银行存款应付职工薪酬等:贷。其他应收款等其他应收款是指企业除应收票据、应收账款、预付账款、应收股利和应收利息以外的其他各种应收及暂付款项

00:30

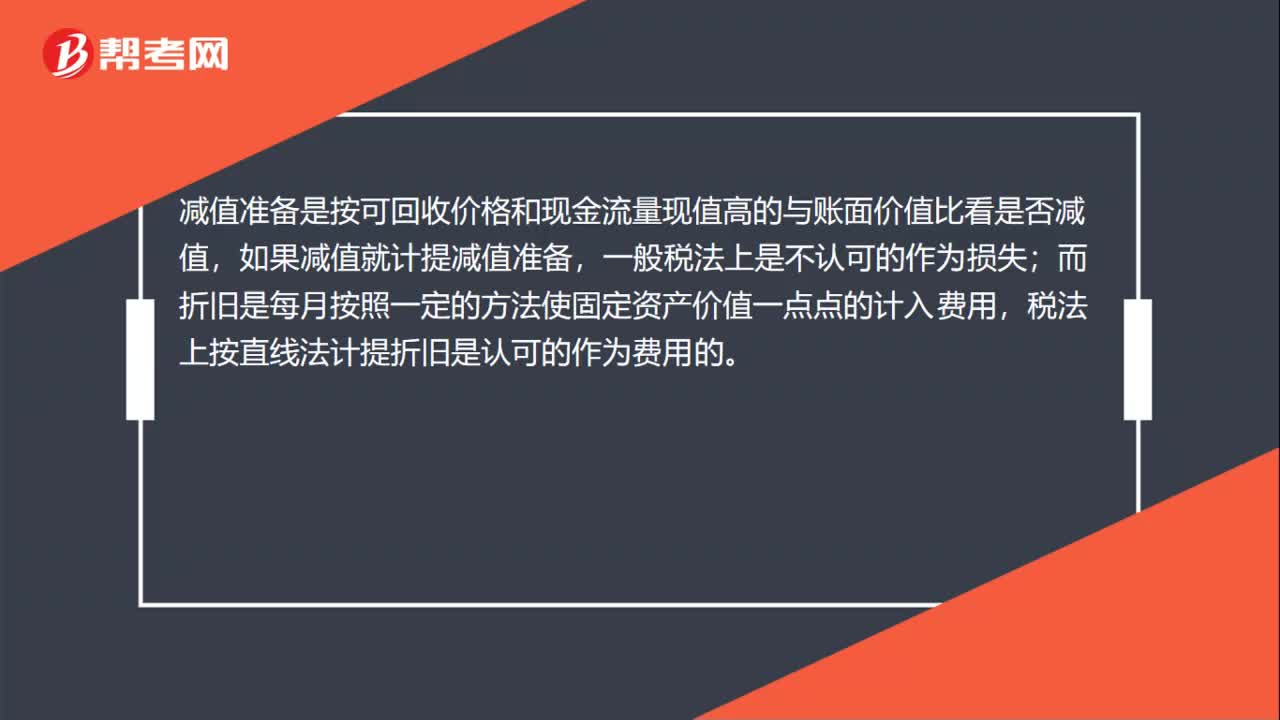

00:30计提折旧和减值准备的区别是什么?:计提折旧和减值准备的区别是什么?减值准备是按可回收价格和现金流量现值高的与账面价值比看是否减值,如果减值就计提减值准备,一般税法上是不认可的作为损失;而折旧是每月按照一定的方法使固定资产价值一点点的计入费用,税法上按直线法计提折旧是认可的作为费用的。

00:36

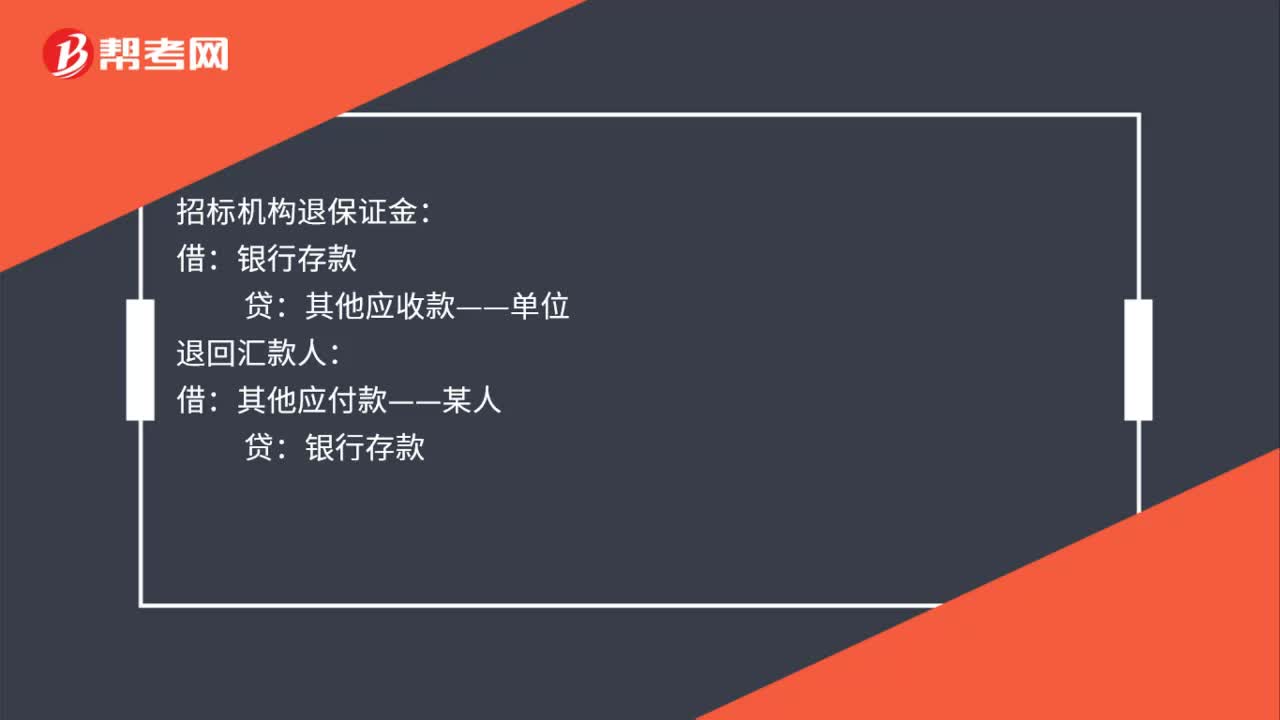

00:36投标保证金账务处理是什么?:投标保证金账务处理是什么?钱汇入公司账户时:贷:汇保证金时:招标机构退保证金:其他应收款——单位退回汇款人借其他应付款——某人贷银行存款

00:19

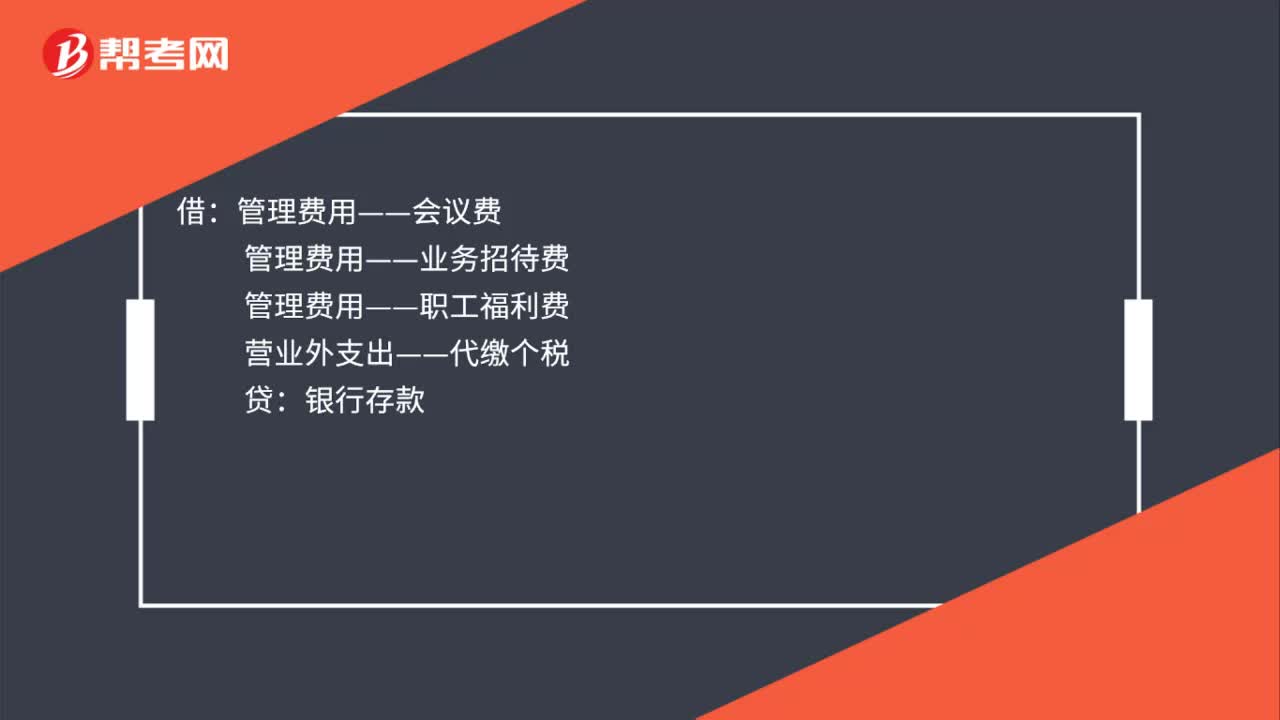

00:19年会物资账务处理是什么?:年会物资账务处理是什么?借:管理费用——会议费:管理费用——业务招待费管理费用——职工福利费营业外支出——代缴个税贷银行存款

00:54

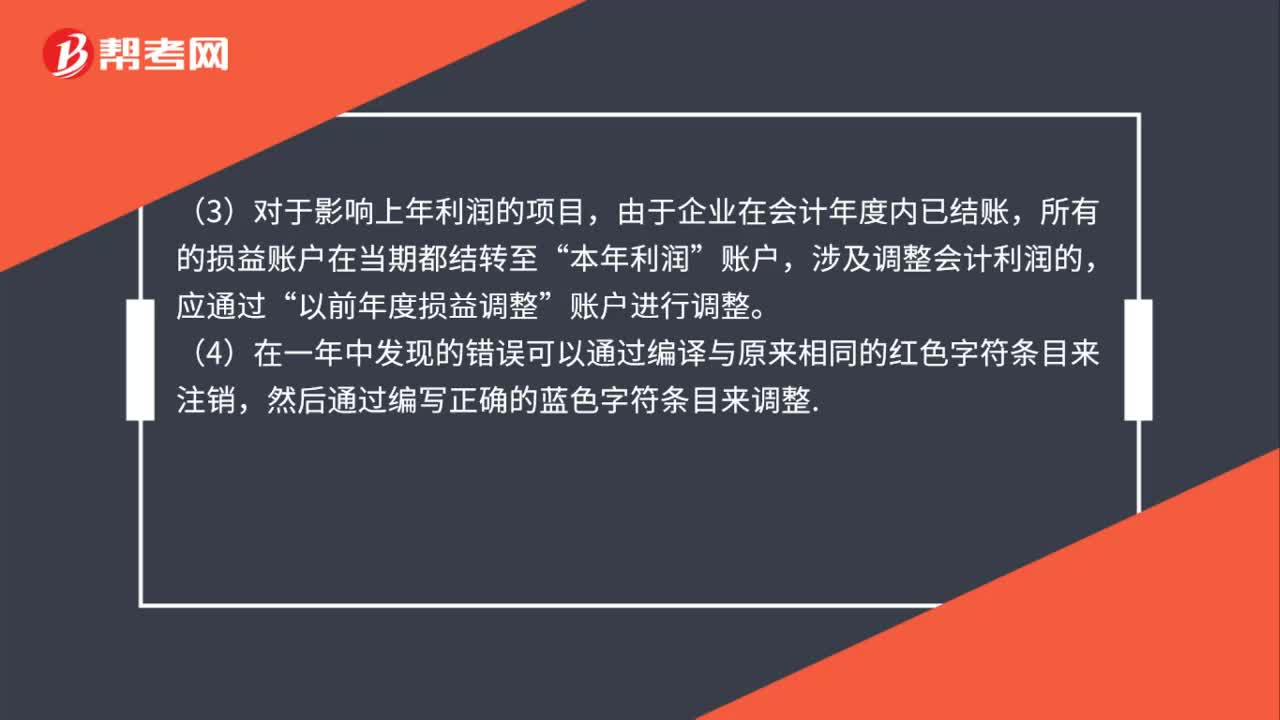

00:54跨年度账务处理是什么?:跨年度账务处理是什么?(1)在上一年度决算报表编制之后发现的,按正常的会计核算对有关账户进行一一调整。可以直接进行调整。(3)对于影响上年利润的项目,由于企业在会计年度内已结账,所有的损益账户在当期都结转至“本年利润”账户,涉及调整会计利润的,应通过“以前年度损益调整”账户进行调整。(4)在一年中发现的错误可以通过编译与原来相同的红色字符条目来注销,然后通过编写正确的蓝色字符条目来调整

00:30

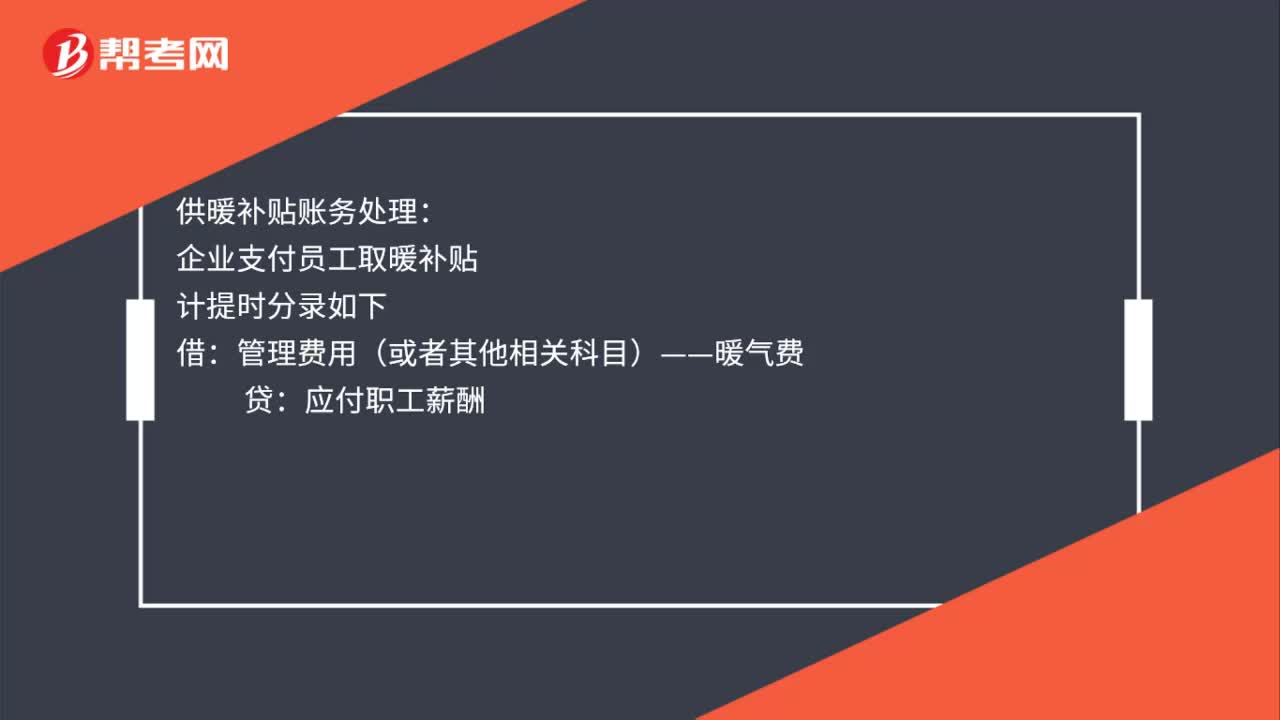

00:30供暖补贴账务处理是什么?:供暖补贴账务处理:企业支付员工取暖补贴:计提时分录如下:管理费用(或者其他相关科目)——暖气费:应付职工薪酬支付时分录如下借应付职工薪酬——福利费贷银行存款

00:39

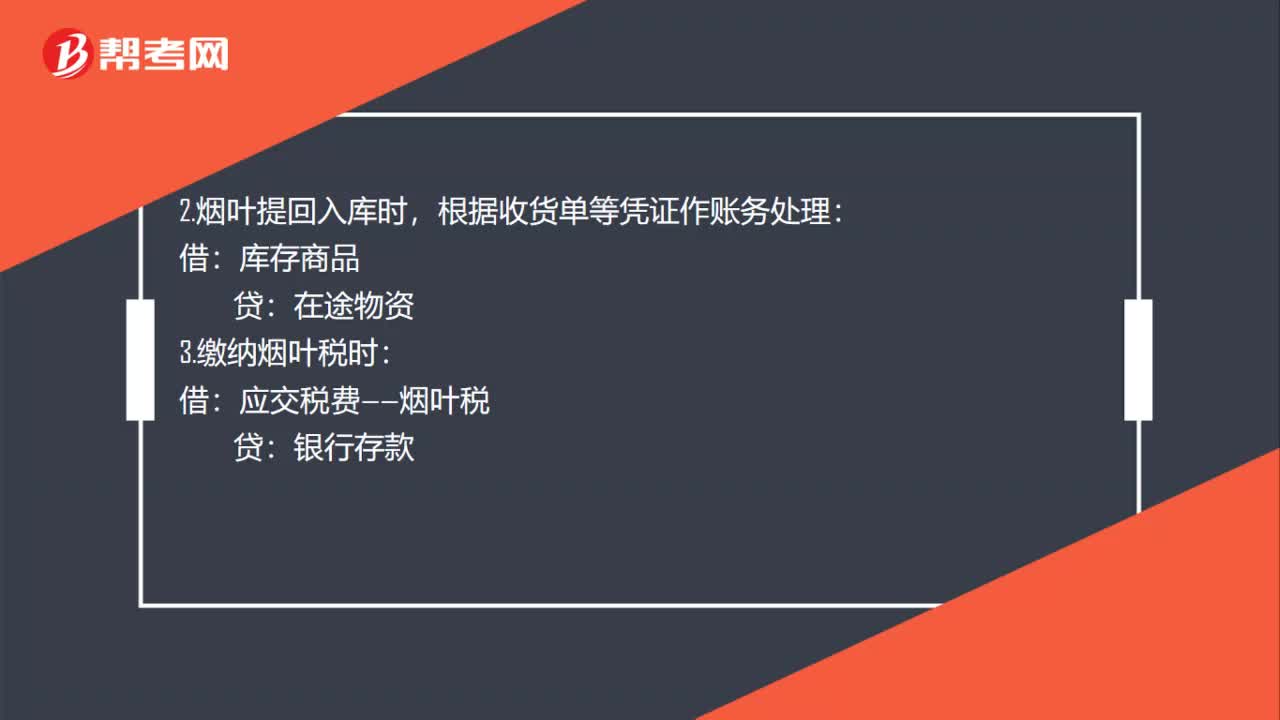

00:39烟叶税账务处理是什么?:烟叶税账务处理是什么?1.烟叶尚未提回时,根据有关收购凭证等作账务处理:在途物资:应交税费——应交增值税(进项税额),银行存款:2.烟叶提回入库时:根据收货单等凭证作账务处理:库存商品在途物资3.缴纳烟叶税时借应交税费——烟叶税贷银行存款

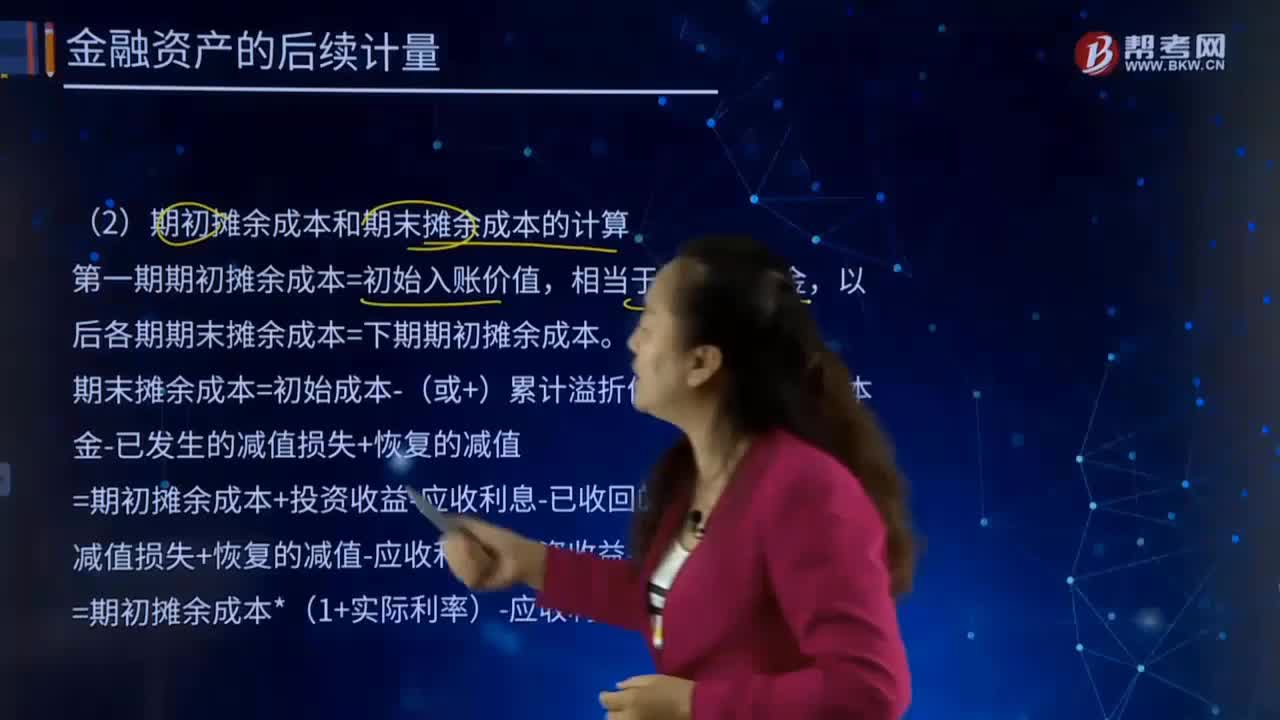

02:54

02:54什么是后续计量的扣除累计计提的损失准备?:(1)摊余成本=初始入账成本-(或+)累计溢折价摊销-已收回的本金-已发生的减值损失+恢复的减值:溢折价摊销=投资收益-应收利息,期末摊余成本=初始成本-(或+)累计溢折价摊销-已收回的本金-已发生的减值损失+恢复的减值。=期初摊余成本+投资收益-应收利息-已收回的本金-已发生的减值损失+恢复的减值-应收利息+投资收益-应收利息=期初摊余成本*(1+实际利率)-应收利息

02:47

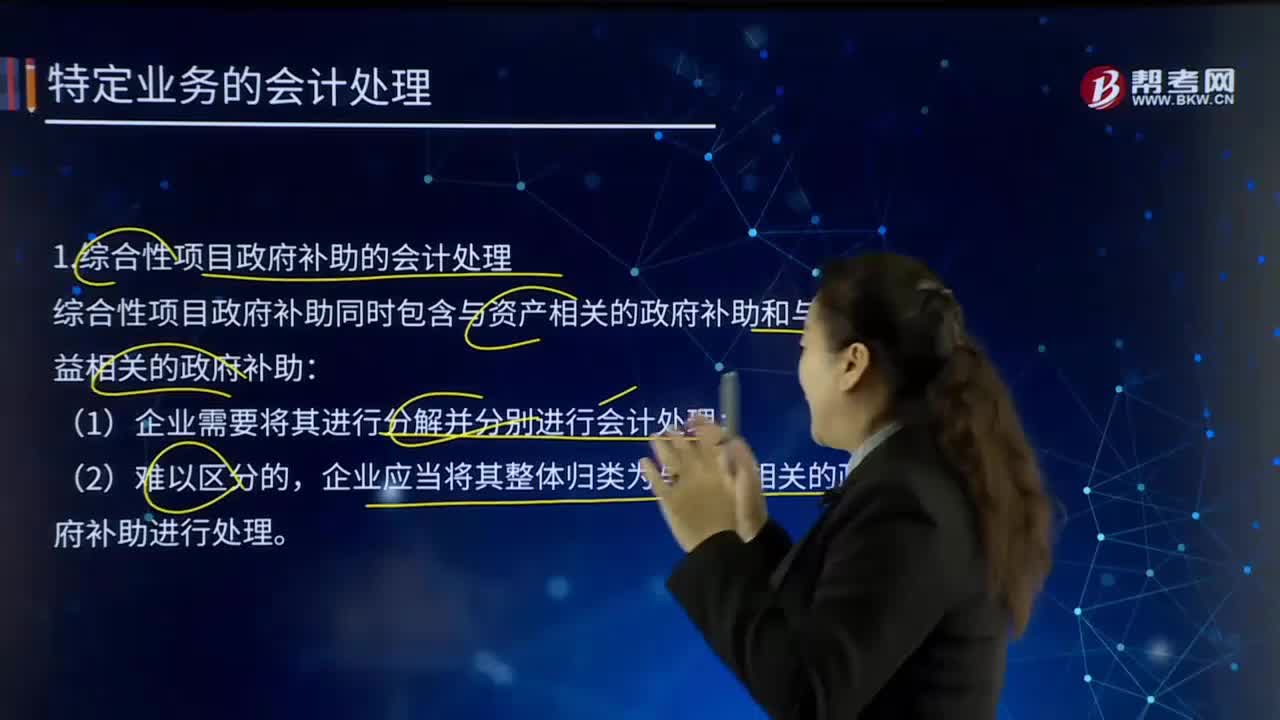

02:47综合性项目政府补助的会计处理是如何处理的?:是指企业从政府无偿取得货币性资产或非货币性资产,综合性项目政府补助同时包含与资产相关的政府补助和与收益相关的政府补助:企业应当将其整体归类为与收益相关的政府补助进行处理。本例中除设备费外的其他各项费用都计入研究支出。市科技创新委员会应当在合同签订之日起30日内将资金拨付给A企业。在该项目实施期满后3年内不得再向市政府申请科技补贴资金。乙企业于2x13年7月10日收到补助资金。

00:38

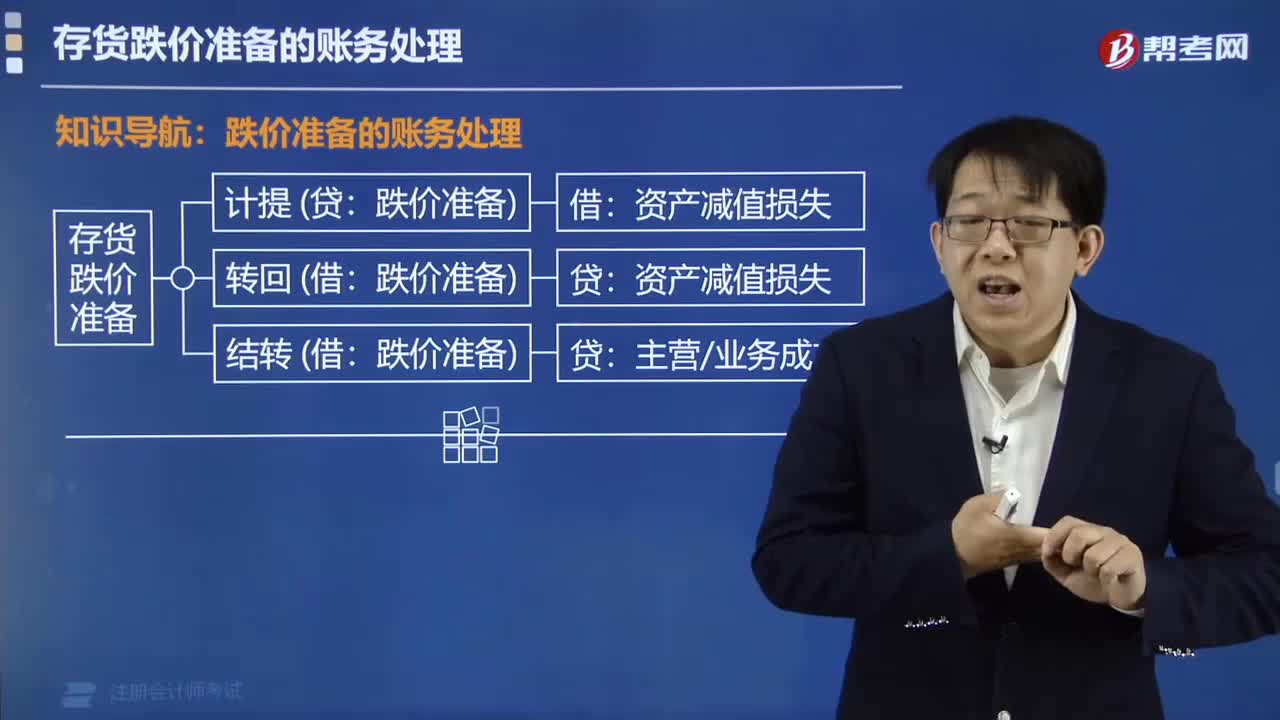

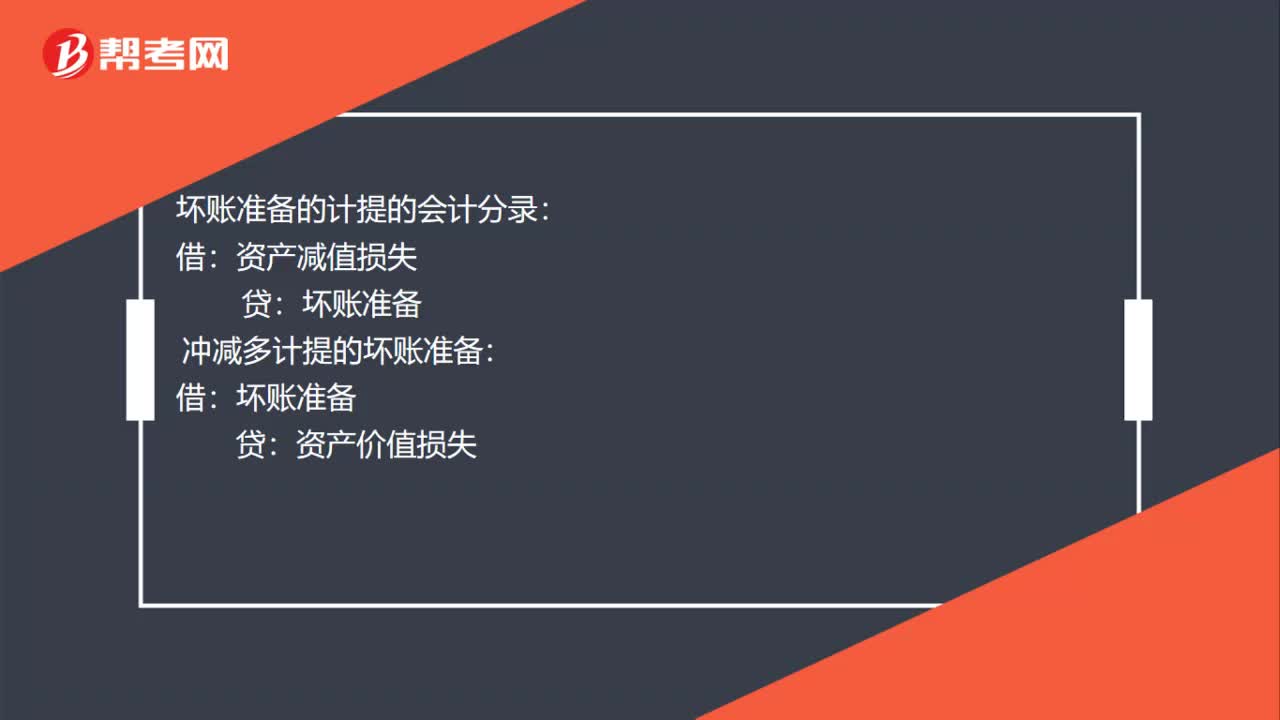

00:38计提和转回坏账准备的分录是什么?:计提和转回坏账准备的分录是什么?坏账准备的计提的会计分录:资产减值损失:冲减多计提的坏账准备:资产价值损失:确认坏账准备的会计分录:转回会计分录借应收账款贷坏账准备

01:05

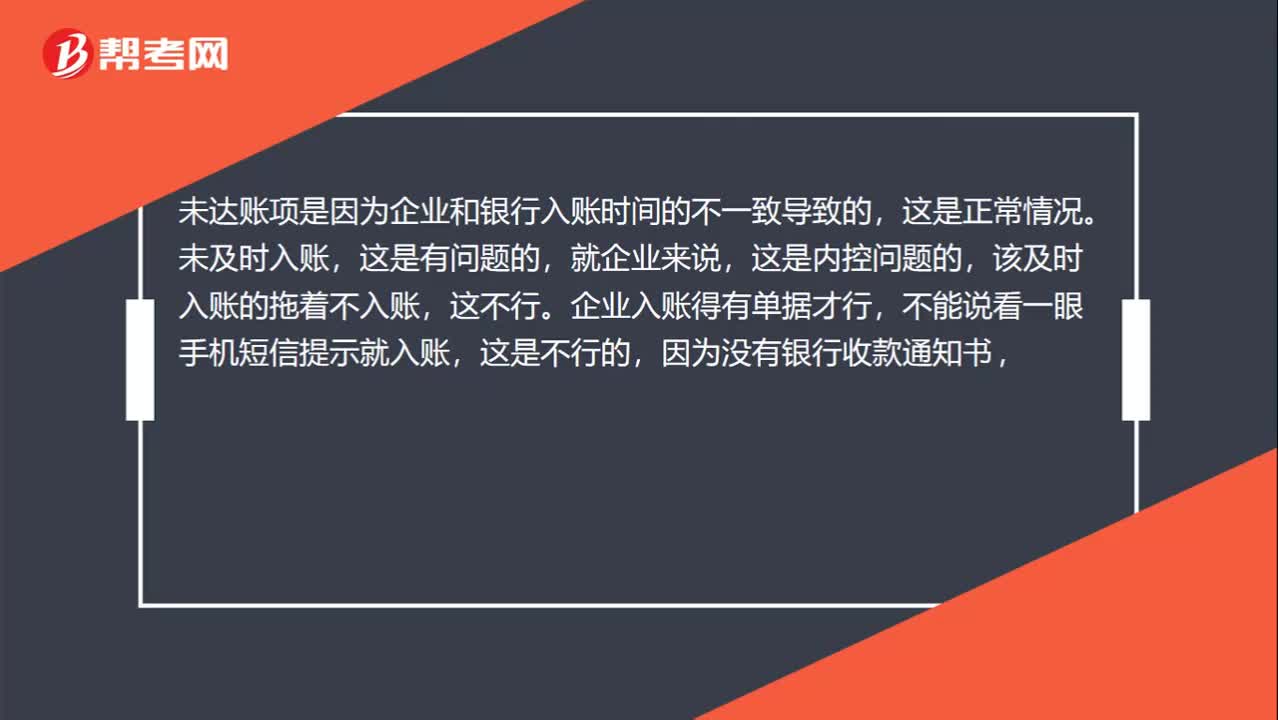

01:05未达账项和未及时入账的区别?:未达账项和未及时入账的区别?未达账项是因为企业和银行入账时间的不一致导致的,这是正常情况。未及时入账,这是有问题的,就企业来说,这是内控问题的,该及时入账的拖着不入账。这不行。企业入账得有单据才行,不能说看一眼手机短信提示就入账,这是不行的,因为没有银行收款通知书。所以企业不入这是合适的,等次年比如1月1日收到了,然后入账,这是企业入账时间,银行年前就入了,这不就因为时间差的问题。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日