下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:51

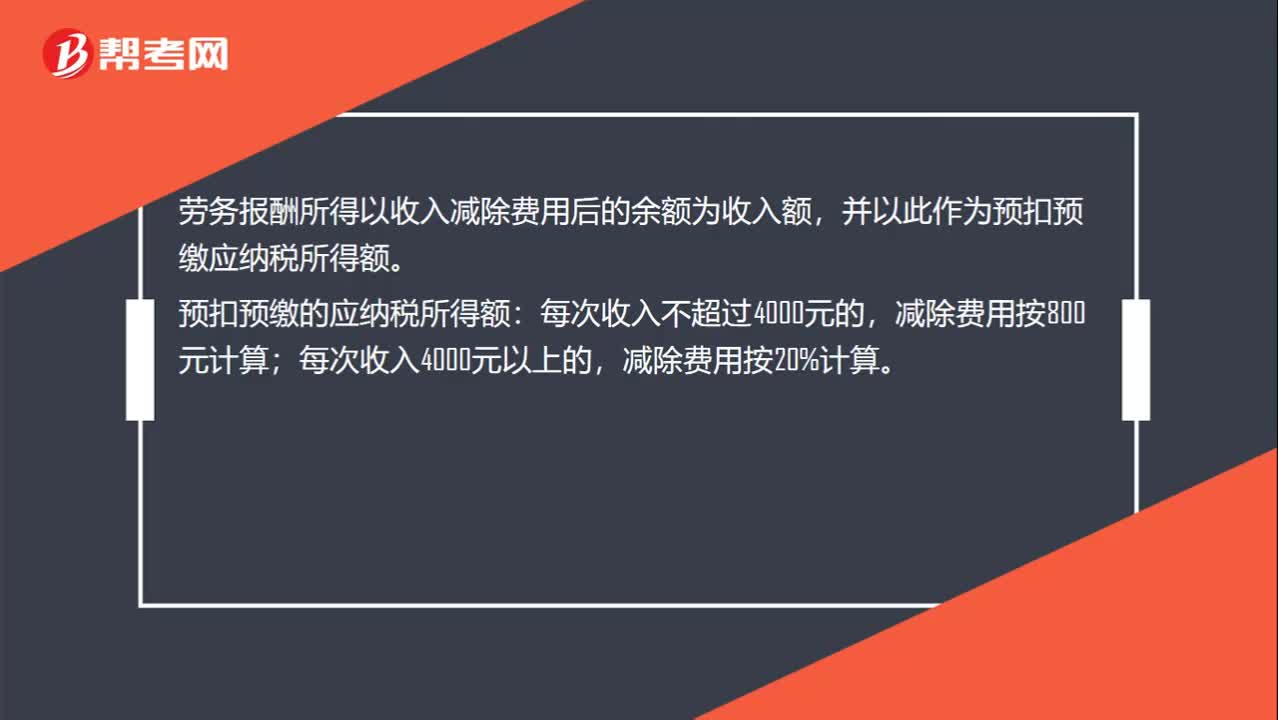

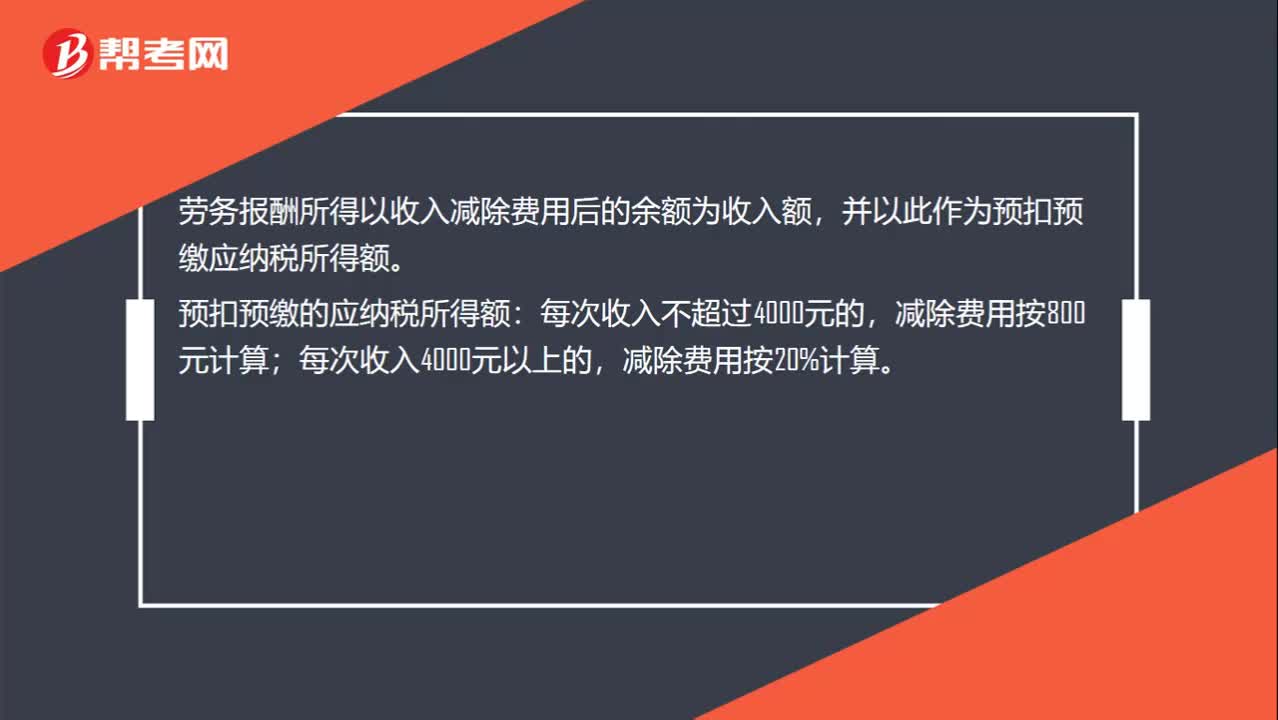

00:51劳务报酬个人所得税如何计算?:劳务报酬个人所得税如何计算?劳务报酬所得以收入减除费用后的余额为收入额,并以此作为预扣预缴应纳税所得额。预扣预缴的应纳税所得额:每次收入不超过4000元的,减除费用按20%计算。每次收入≤4000:收入-800;收入×(1-20%)。非居民个人劳务报酬所得适合七级超额累进税率。

00:51

00:51劳务报酬个人所得税计算方法是什么?:劳务报酬个人所得税计算方法是什么?计算劳务报酬所得的个人所得税时,如果一次劳务的收入不超过四千元,则减除八百元的费用,四千元以上的,减除收入的百分之二十,然后再按适用税率计算个人所得税。应纳税款=劳务收入×(-20%)×适用税率-速算扣除数

01:01

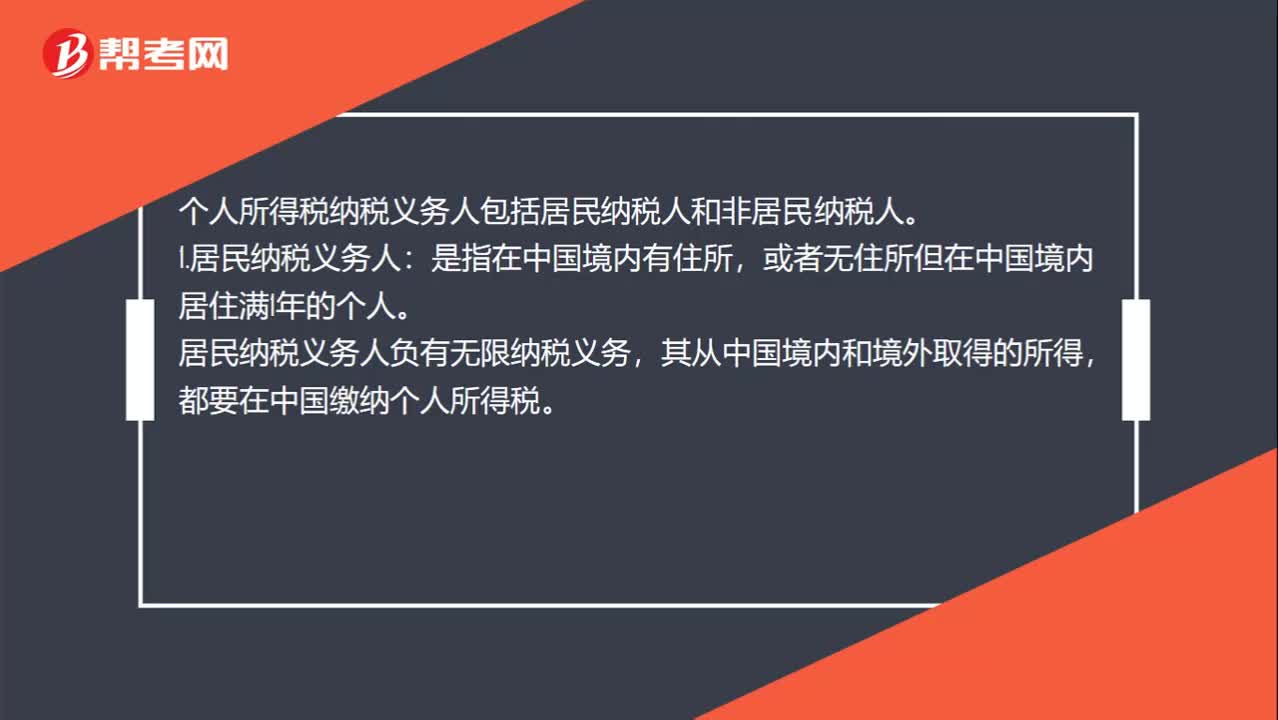

01:01个人所得税纳税义务人包括哪些?:个人所得税纳税义务人包括哪些?个人所得税纳税义务人包括居民纳税人和非居民纳税人。1.居民纳税义务人:或者无住所但在中国境内居住满1年的个人。居民纳税义务人负有无限纳税义务,其从中国境内和境外取得的所得,都要在中国缴纳个人所得税。2.非居民纳税义务人:或者无住所而在中国境内居住不满1年的个人。非居民纳税义务人承担有限纳税义务,仅就其从中国境内取得的所得,在中国缴纳个人所得税。

00:22

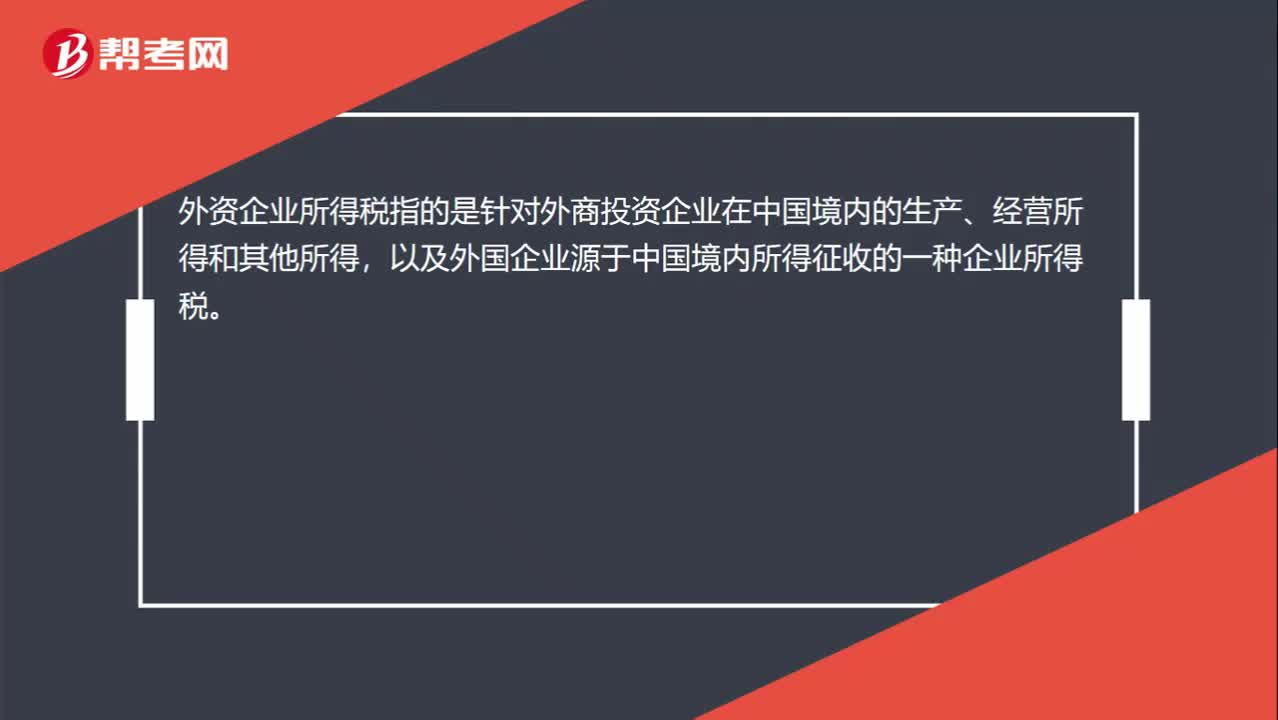

00:22外资企业所得税是什么?:外资企业所得税是什么?外资企业所得税指的是针对外商投资企业在中国境内的生产、经营所得和其他所得,以及外国企业源于中国境内所得征收的一种企业所得税。

00:27

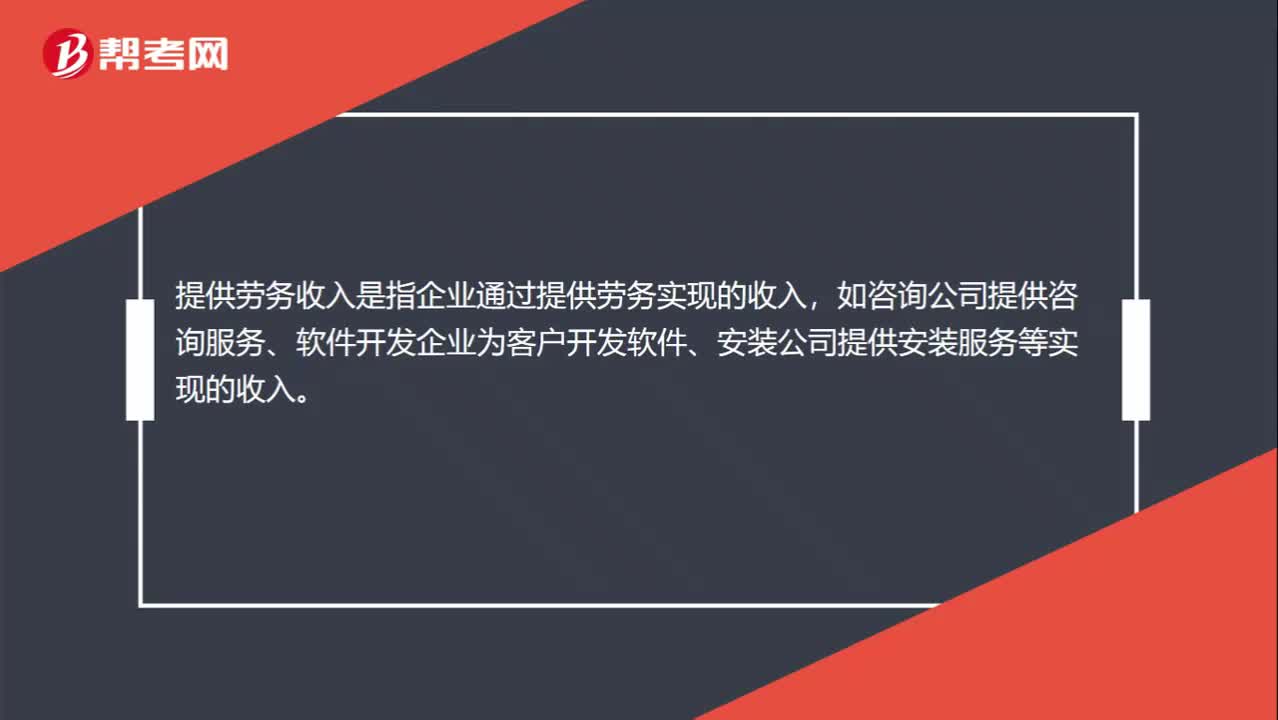

00:27提供劳务收入的概念是什么?:提供劳务收入的概念是什么?提供劳务收入是指企业通过提供劳务实现的收入,如咨询公司提供咨询服务、软件开发企业为客户开发软件、安装公司提供安装服务等实现的收入。

02:46

02:46销售劳务(提供的应税劳务)的含义是什么?:销售劳务(提供的应税劳务)的含义是什么?应税劳务,就是其收入依法应该纳税的劳务,其收入应该依法纳税,个人或集体向他人提供的劳务就不是应税劳务。应税劳务是指应当缴纳税费的除销售货物以外的某些服务项目收入,劳务是指纳税人提供的加工、修理修配劳务。受托方按照委托方的要求制造货物并收取加工费的业务;修理修配是指受托对损伤和丧失功能的货物进行修复,提供应税劳务,是指有偿提供加工、修理修配劳务。

13:47

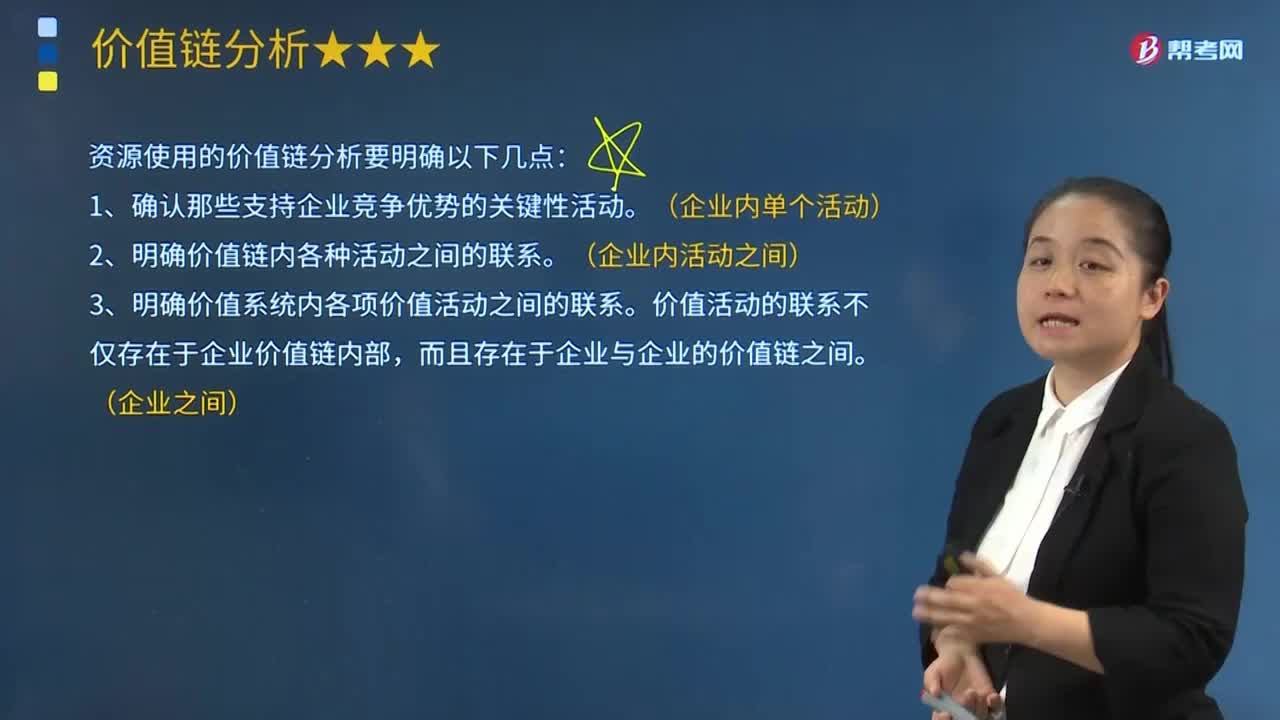

13:47企业资源能力的价值链是如何分析的?:企业资源能力的价值链是如何分析的?1、确认那些支持企业竞争优势的关键性活动。价值活动的联系不仅存在于企业价值链内部,企业支持活动中的基础设施包括( )。D.企业的组织结构、惯例、控制系统以及文化等活动。基础设施是指企业组织结构、惯例、控制系统以及文化等活动,企业的基础设施一般是用来支撑整个价值链的运行。企业的基础设施包括企业的总体管理、计划、财务、法律支援、质量管理等。

12:02

12:02企业资源分析的具体内容是什么?:企业的资源禀赋是其获得持续竞争优势的重要基础。有形资源一般都反映在企业的资产当中,具有稀缺性的有形资源能使公司获得竞争优势(地理位置)。企业掌握处于短缺供应状态的资源而竞争对手不能获取这种资源,有些资源的形成原因并不能给出清晰的解释(企业文化)。④具有经济制约性的资源。企业的竞争对手已经具有复制其资源的能力:【解析】本题主要考查的是决定企业竞争优势的企业资源判断标准”

00:28

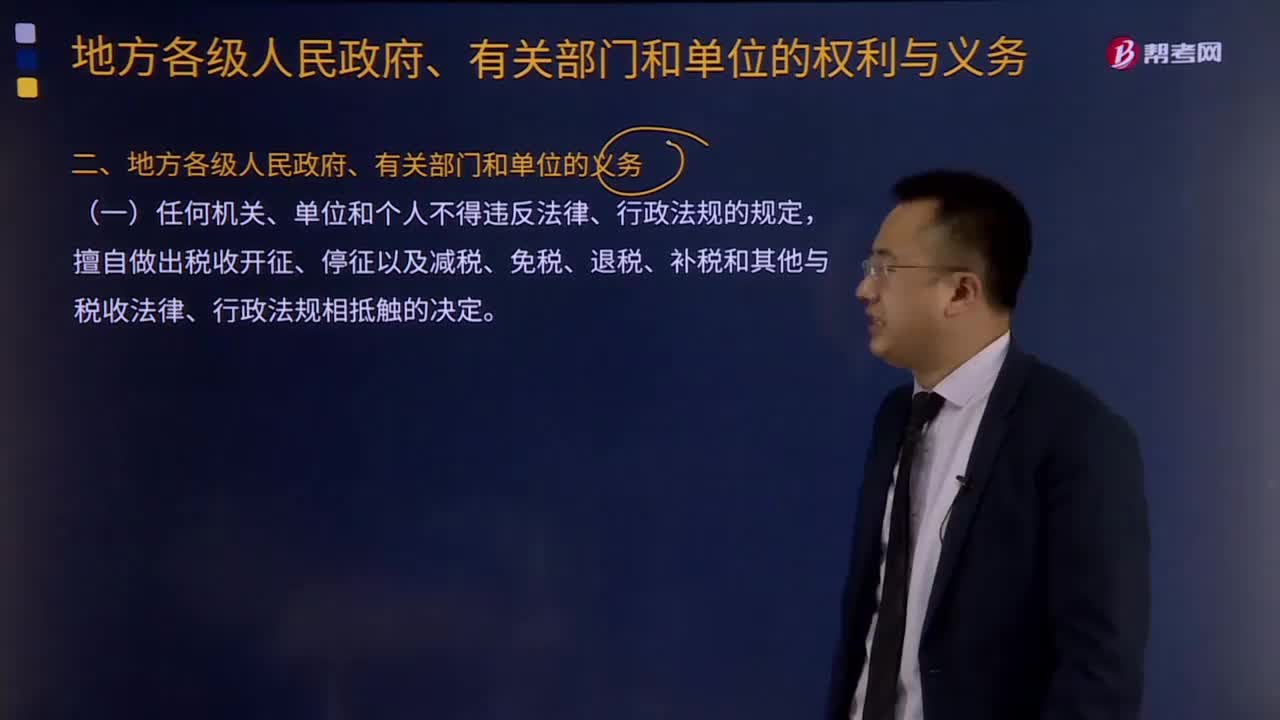

00:28地方各级人民政府、有关部门和单位的义务有什么?:1、任何机关、单位和个人不得违反法律、行政法规的规定,擅自做出税收开征、停征以及减税、免税、退税、补税和其他与税收法律、行政法规相抵触的决定。2、收到违反税收法律、行政法规行为检举的机关和负责查处的机关应当为检举人保密。税务机关应做到依法征税,纳税人依法履行纳税义务、全面落实纳税人权利是税收征收管理法的核心问题,1、地方各级人民政府应当依法加强对本行政区域内税收征收管理工作的领导或者协调。

00:31

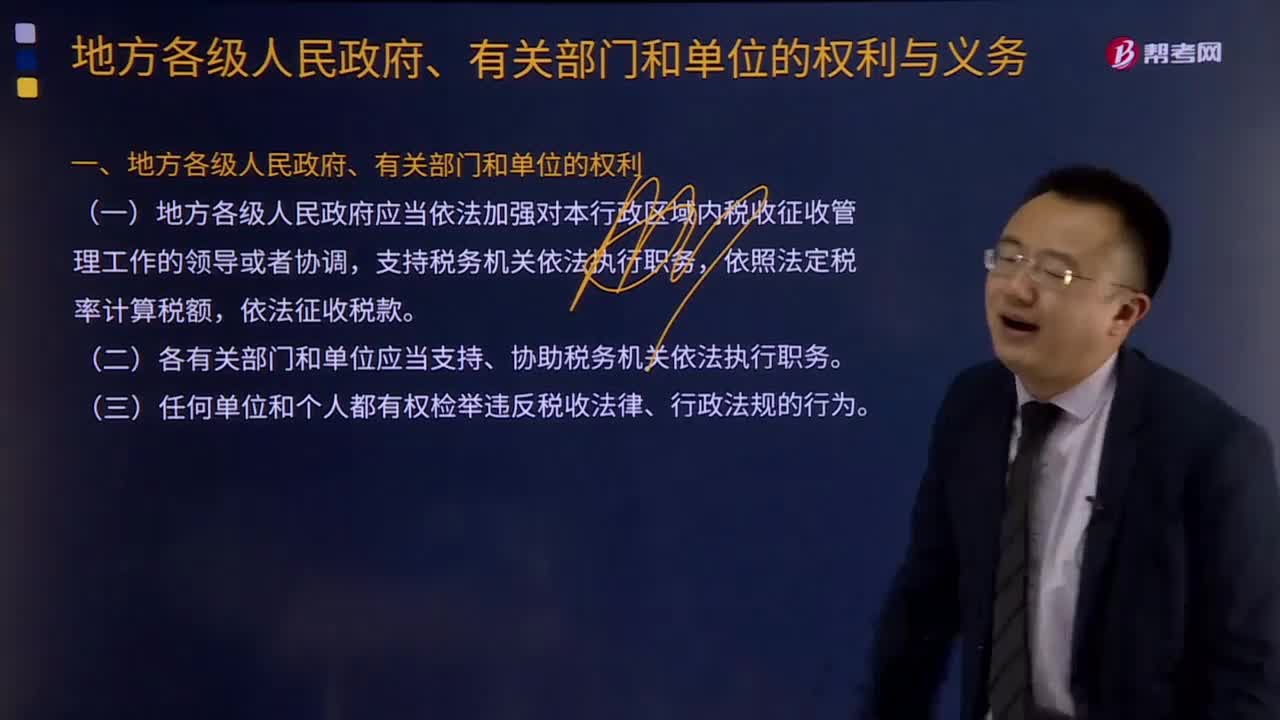

00:31地方各级人民政府、有关部门和单位的权利是什么?:1、地方各级人民政府应当依法加强对本行政区域内税收征收管理工作的领导或者协调,2、各有关部门和单位应当支持、协助税务机关依法执行职务。3、任何单位和个人都有权检举违反税收法律、行政法规的行为。1、任何机关、单位和个人不得违反法律、行政法规的规定,擅自做出税收开征、停征以及减税、免税、退税、补税和其他与税收法律、行政法规相抵触的决定。

01:19

01:19纳税人、扣缴义务人的权利和义务分别是什么?:纳税人、扣缴义务人的权利和义务分别是什么?纳税人、扣缴义务人的权利:1、纳税人、扣缴义务人有权向税务机关了解国家税收法律、行政法规的规定以及与纳税程序有关的情况。2、纳税人、扣缴义务人有权要求税务机关为纳税人、扣缴义务人的情况保密。税务机关应当为纳税人、扣缴义务人的情况保密。5、纳税人、扣缴义务人有权控告和检举税务机关、税务人员的违法违纪行为。

04:06

04:06税务机关和税务人员的义务有哪些?:税务机关和纳税人的权利和义务。税务机关和税务人员的义务:1、税务机关应当广泛宣传税收法律、行政法规,3、税务机关、税务人员必须秉公执法、忠于职守、清正廉洁、礼貌待人、文明服务,尊重和保护纳税人、扣缴义务人的权利,5、各级税务机关应当建立、健全内部制约和监督管理制度。6、上级税务机关应当对下级税务机关的执法活动依法进行监督。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日