下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

06:13

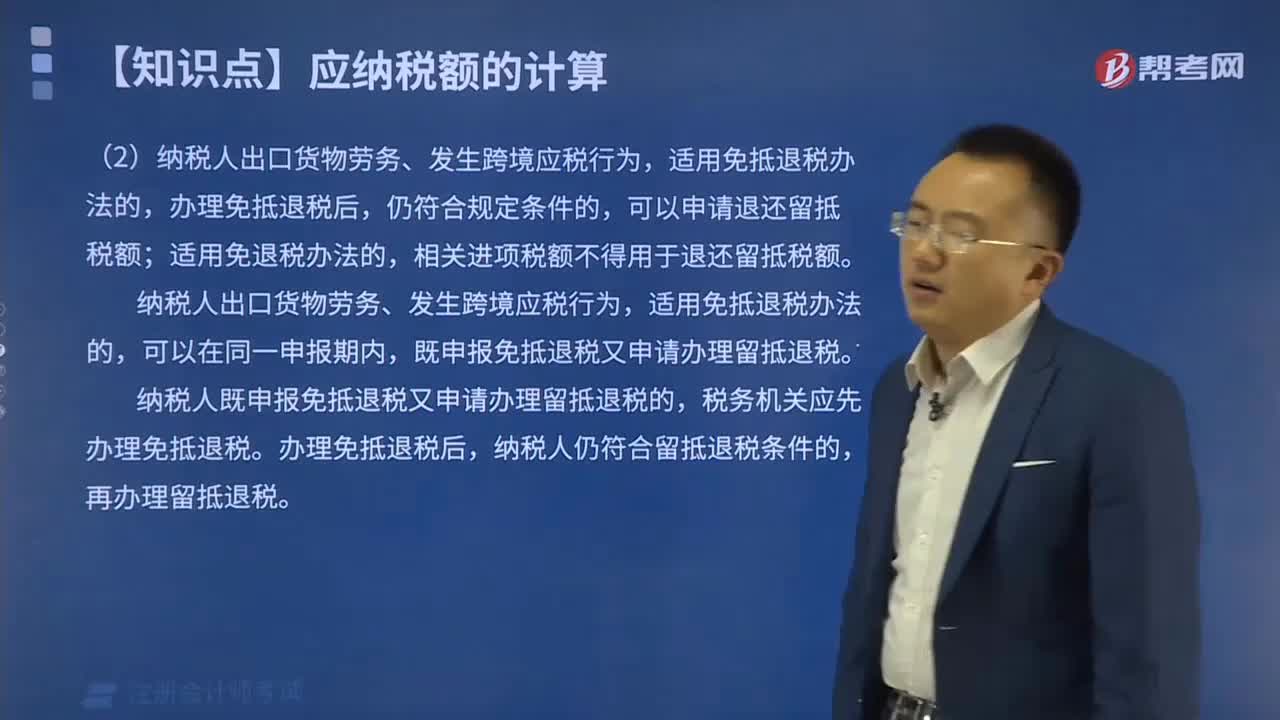

06:13计算留抵退税的其他相关规定有哪些?:计算留抵退税的其他相关规定有哪些?

06:59

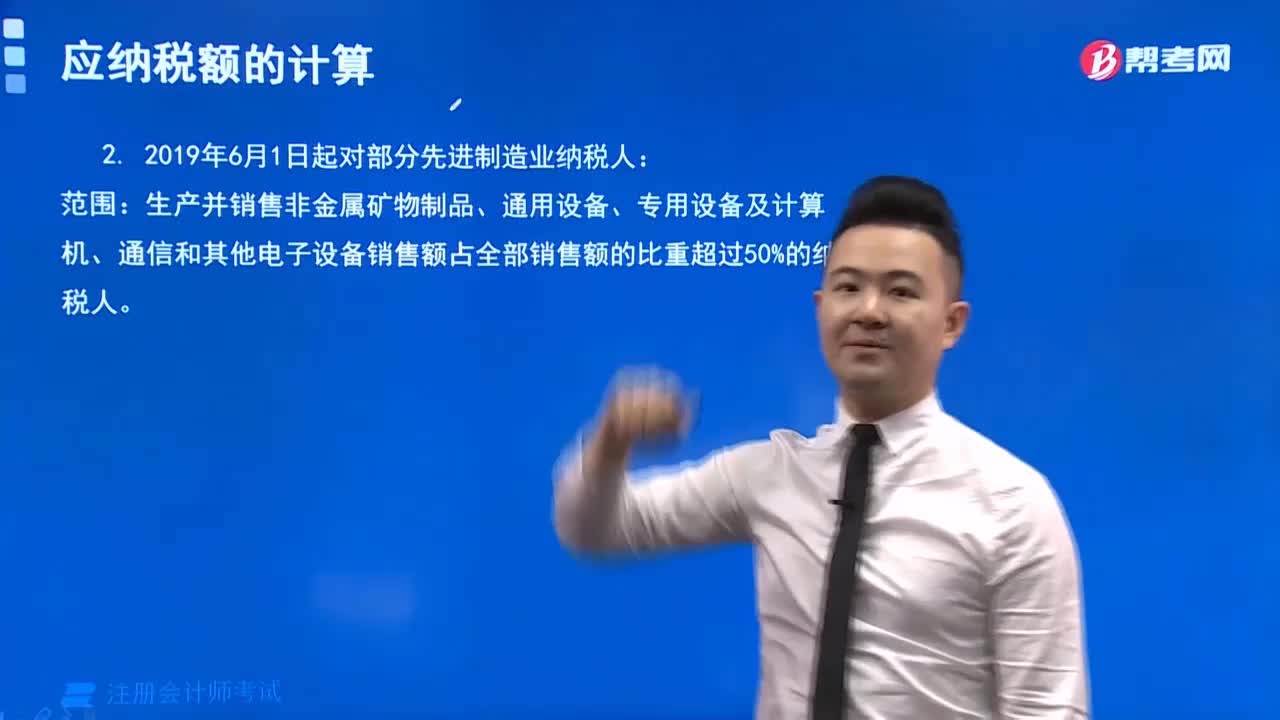

06:59增值税期末留抵税额退税制度包括哪些内容?:增值税期末留抵税额退税制度包括哪些内容?

07:55

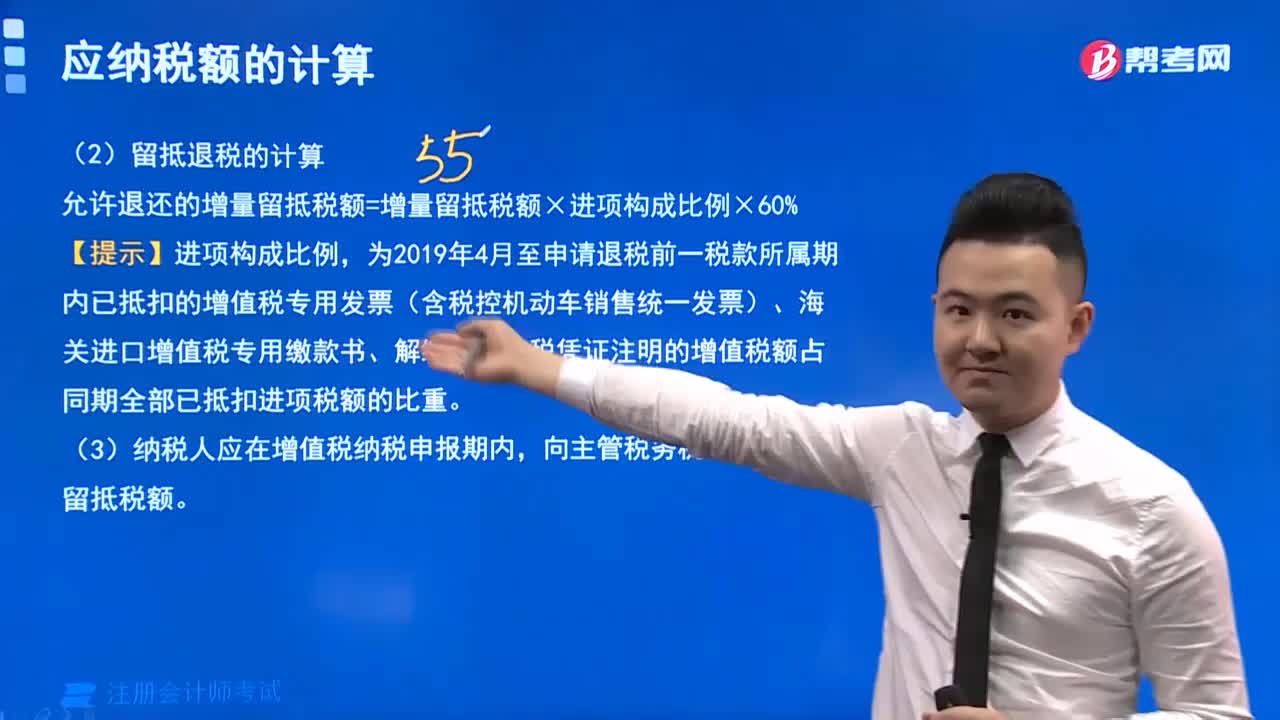

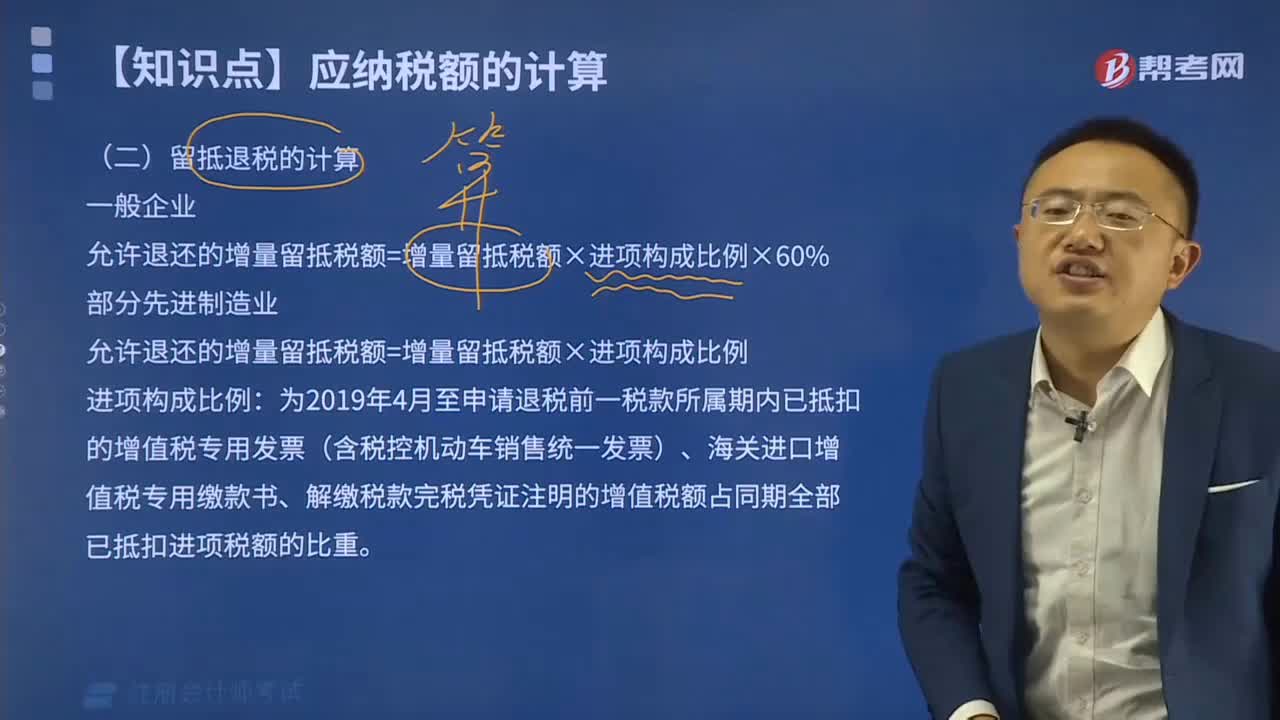

07:55一般企业允许退还的增量留抵税额如何计算?:一般企业允许退还的增量留抵税额如何计算?

02:32

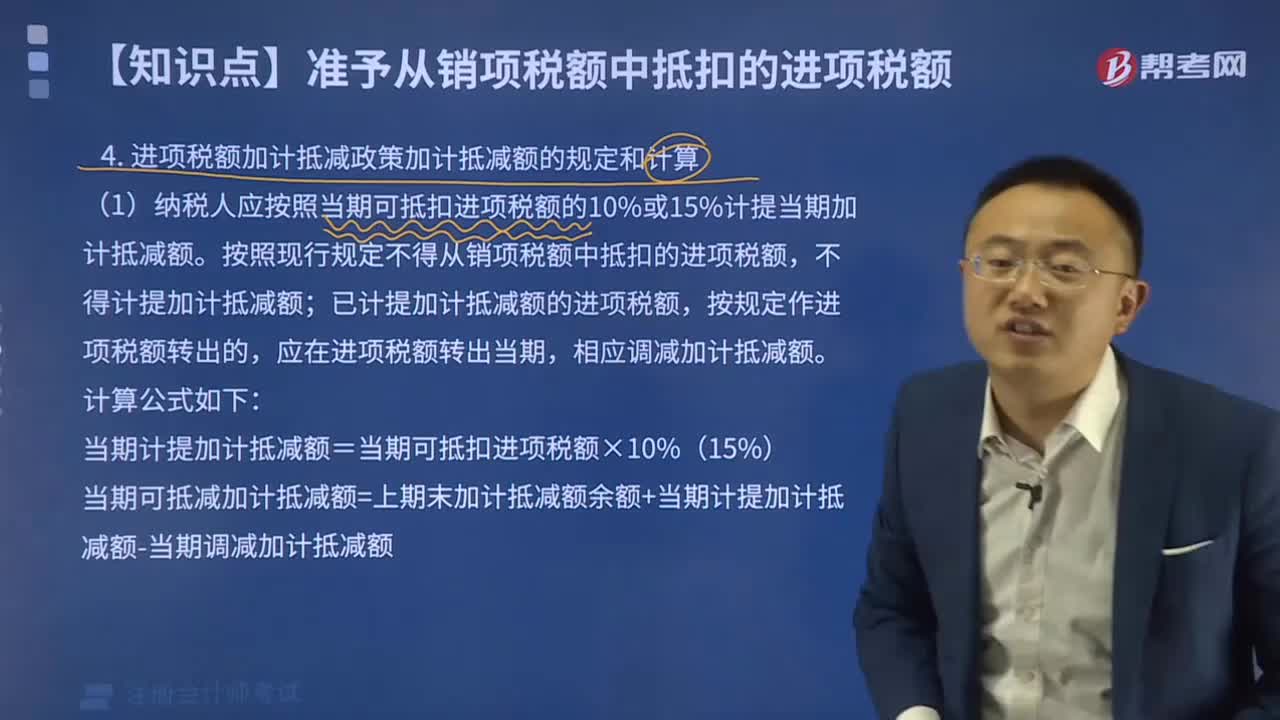

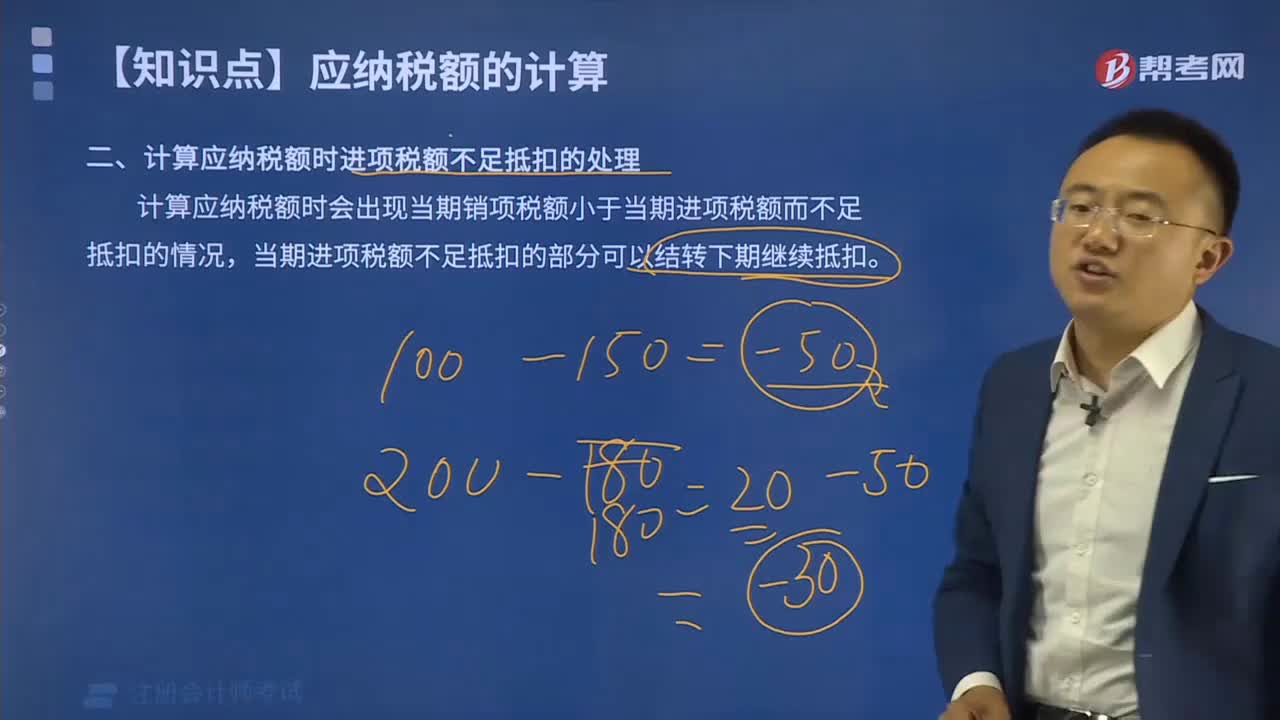

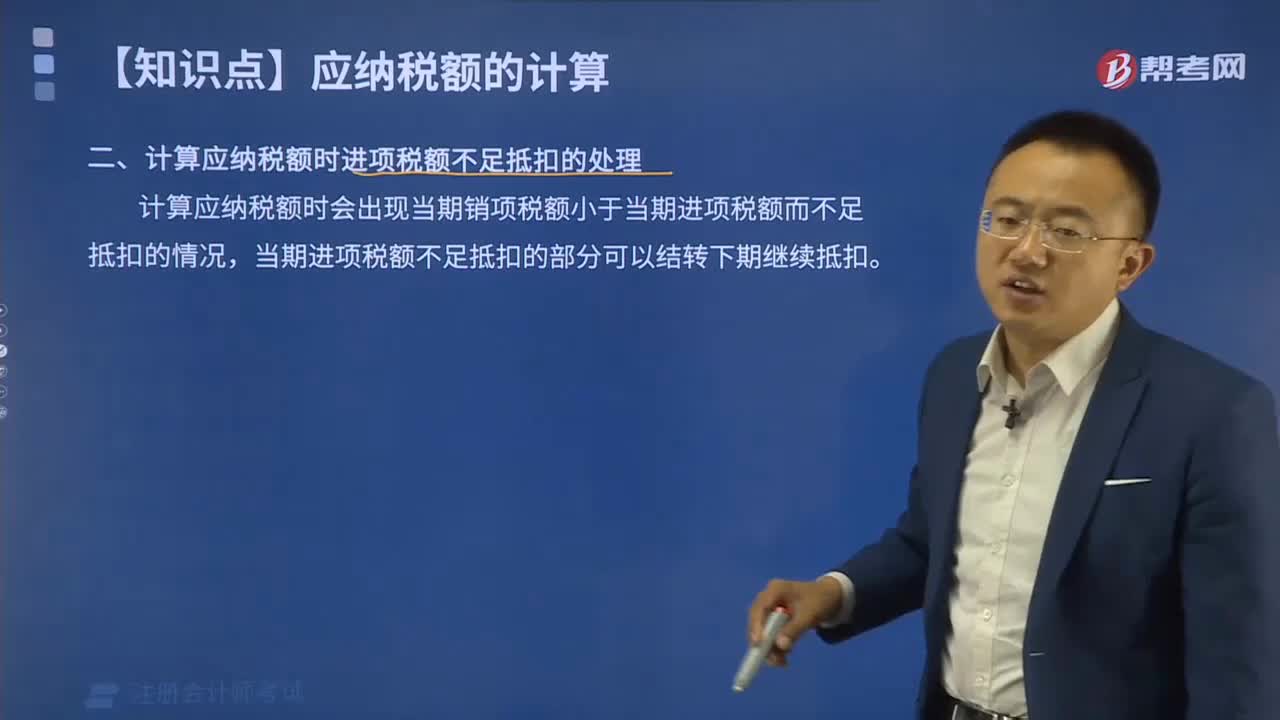

02:32计算应纳税额时进项税额不足抵扣如何处理?:计算应纳税额时进项税额不足抵扣如何处理?

04:45

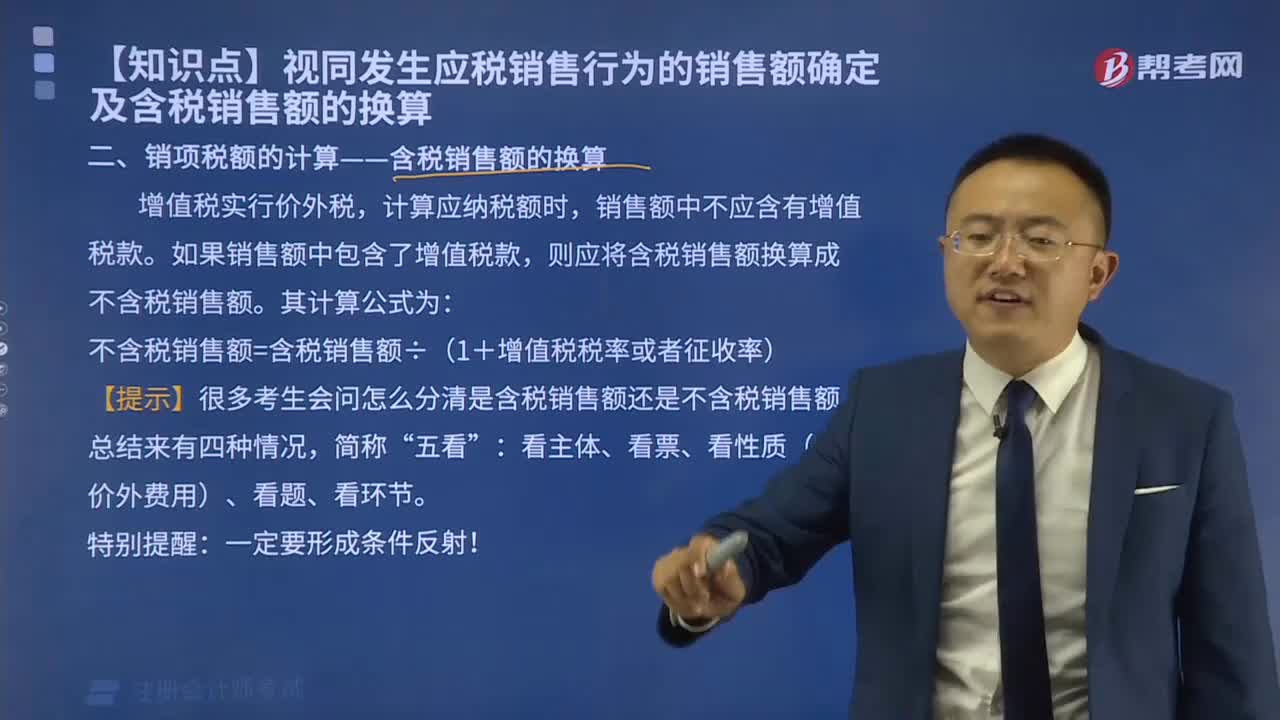

04:45销项税额如何计算?:销项税额如何计算?

00:18

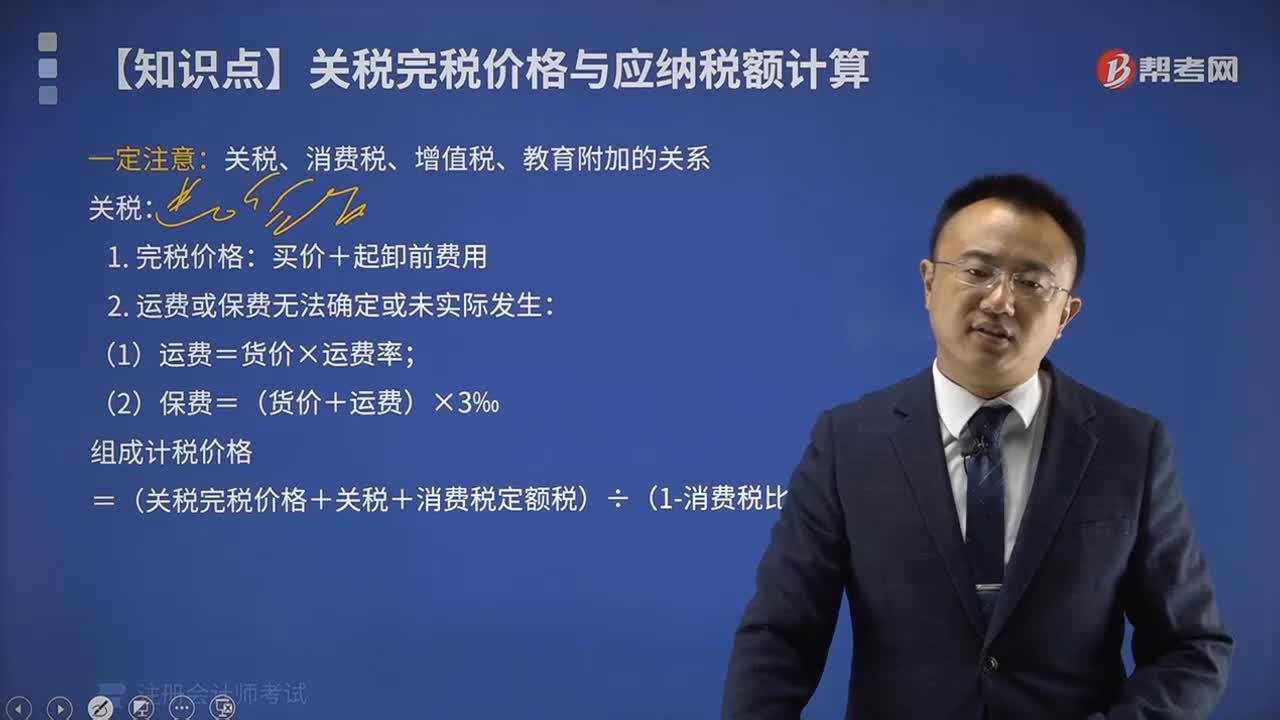

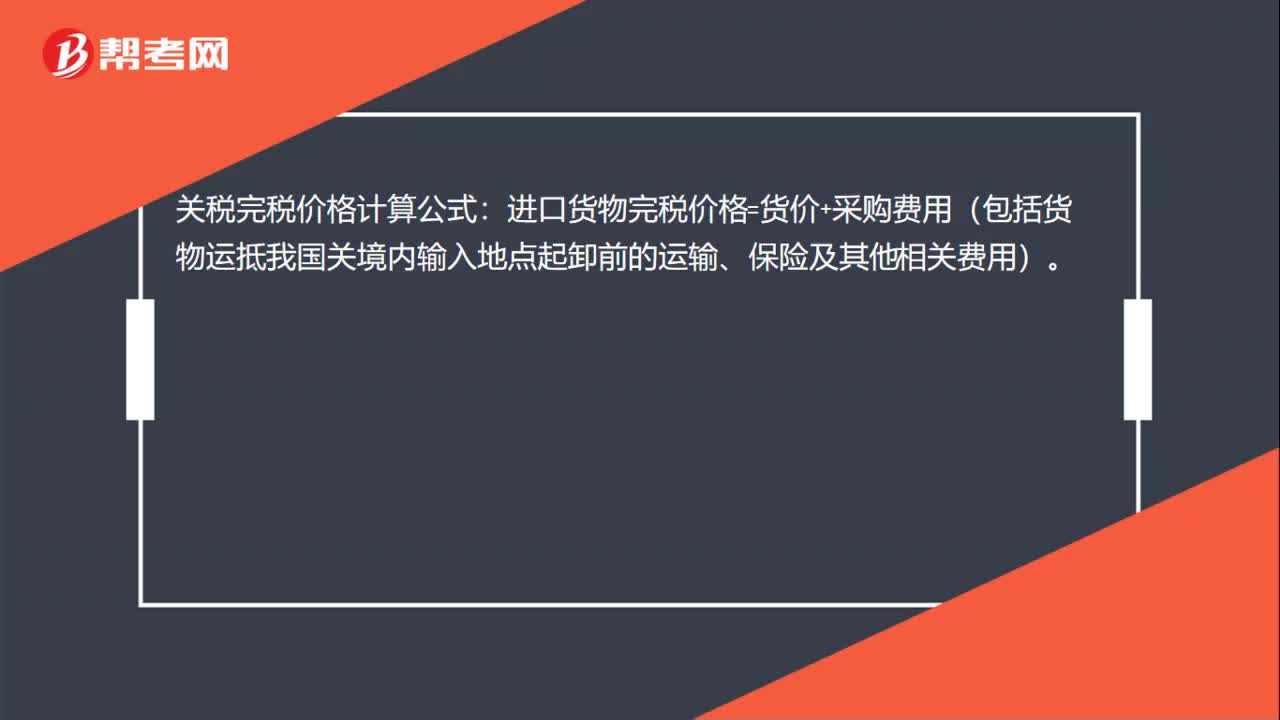

00:18关税完税价格如何计算?:关税完税价格如何计算?关税完税价格计算公式:进口货物完税价格=货价+采购费用(包括货物运抵我国关境内输入地点起卸前的运输、保险及其他相关费用)。

04:52

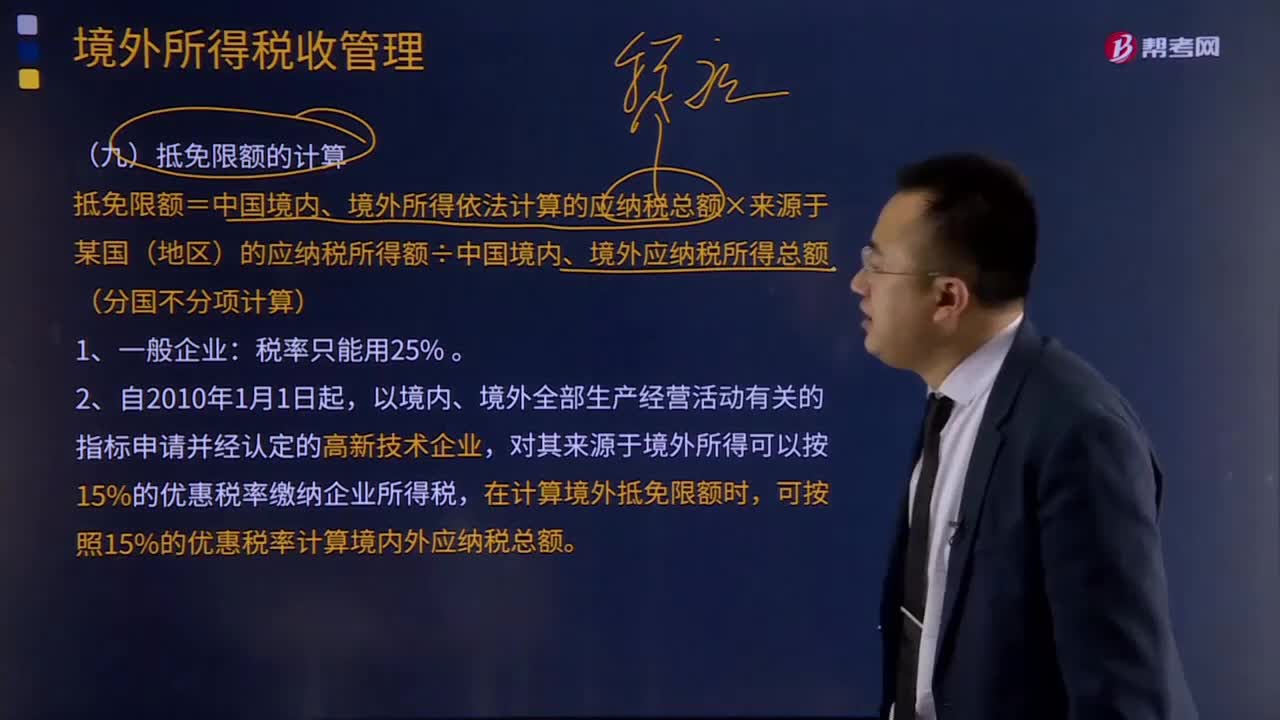

04:52抵免限额和实际抵免境外税额是如何计算的?:抵免限额和实际抵免境外税额是如何计算的?抵免限额=中国境内、境外所得依法计算的应纳税总额×来源于某国(地区)的应纳税所得额÷中国境内、境外应纳税所得总额(分国不分项计算):在计算境外抵免限额时。可按照15%的优惠税率计算境内外应纳税总额:实际抵免境外税额的计算:已在境外缴纳和负担的所得税税额和抵免限额相比。用每年度抵免限额抵免当年应抵税额后的余额进抵补。

10:47

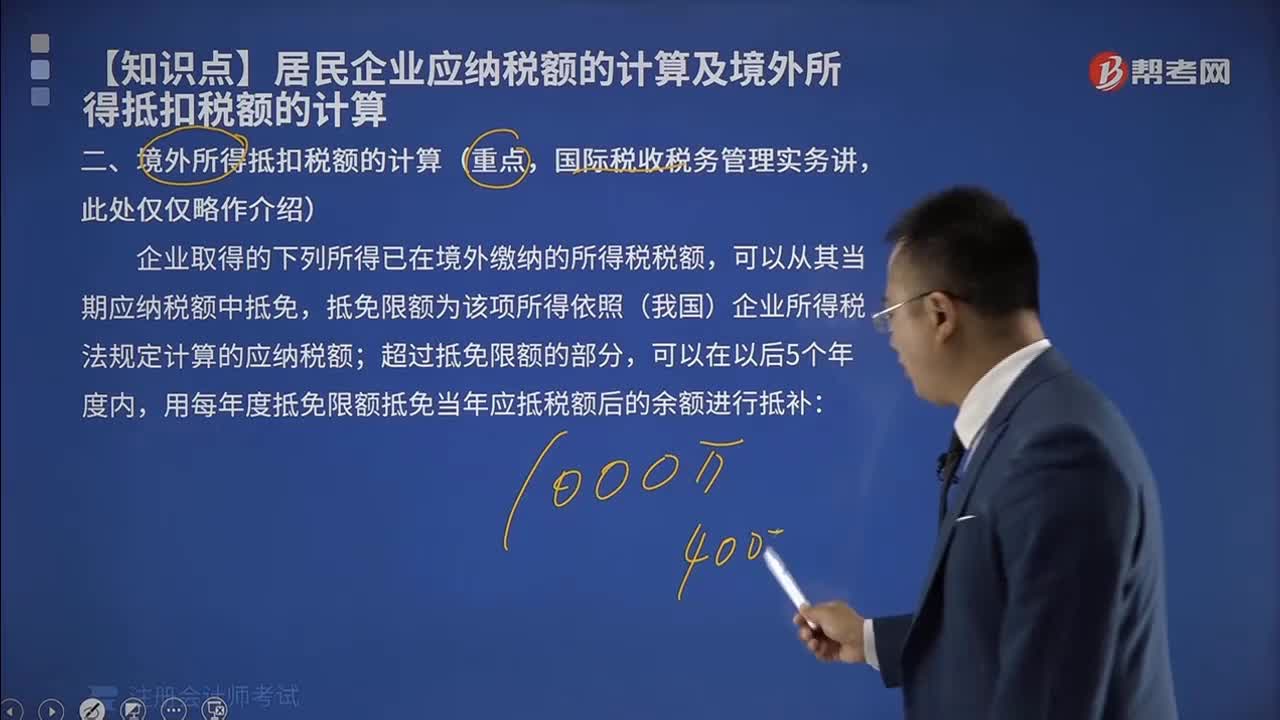

10:47境外所得抵扣税额应该如何计算?:境外所得抵扣税额应该如何计算?企业取得的下列所得已在境外缴纳的所得税税额,抵免限额为该项所得依照(我国)企业所得税法规定计算的应纳税额;外国企业在境外实际缴纳的所得税税额中属于该项所得负担的部分,可以作为该居民企业的可抵免境外所得税税额,在企业所得税法规定的抵免限额内抵免。【例题·计算题】某企业2018年度境内应纳税所得额为100万元。

07:43

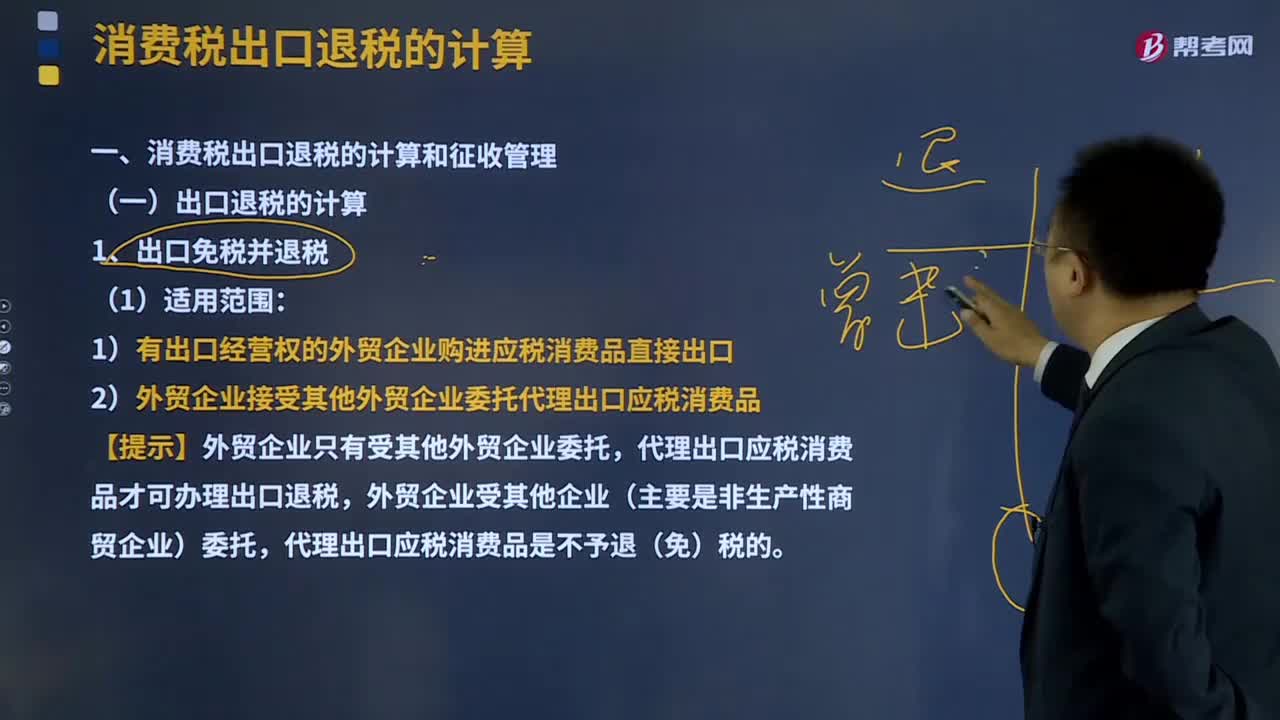

07:43消费税出口退税是如何计算的?:对我国报关出口的货物退还在国内各生产环节和流转环节按税法规定缴纳的增值税和消费税,代理出口应税消费品才可办理出口退税,已征且未在内销应税消费品应纳税额中抵扣的购进出口货物金额:已征且未在内销应税消费品应纳税额中抵扣的购进出口货物数量,【提示】出口货物的消费税应退税额的计税依据,按购进出口货物的消费税专用缴款书和海关进口消费税专用缴款书确定,这类企业委托外贸企业代理出口应税消费品一律不予退(免)税

00:31

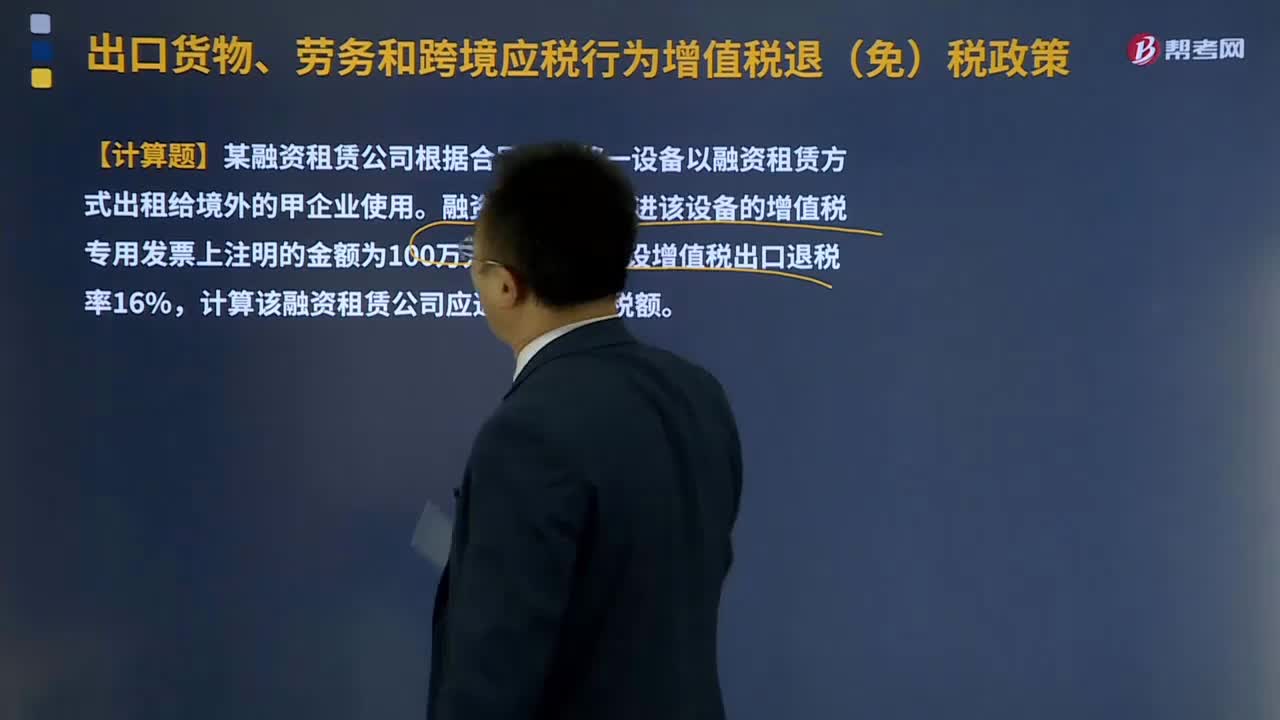

00:31融资租赁出口货物退税是如何计算的?:融资租赁出口货物退税是如何计算的?向融资租赁出租方退还其购进租赁货物所含增值税。增值税应退税额=购进融资租赁货物的增值税专用发票注明的金额或海关(进口增值税)专用缴款书注明的完税价格×融资租赁货物适用的增值税退税率,【例题·计算题】某融资租赁公司根据合同规定将一设备以融资租赁方式出租给境外的甲企业使用。融资租赁公司购进该设备的增值税专用发票上注明的金额为100万元人民币。

27:12

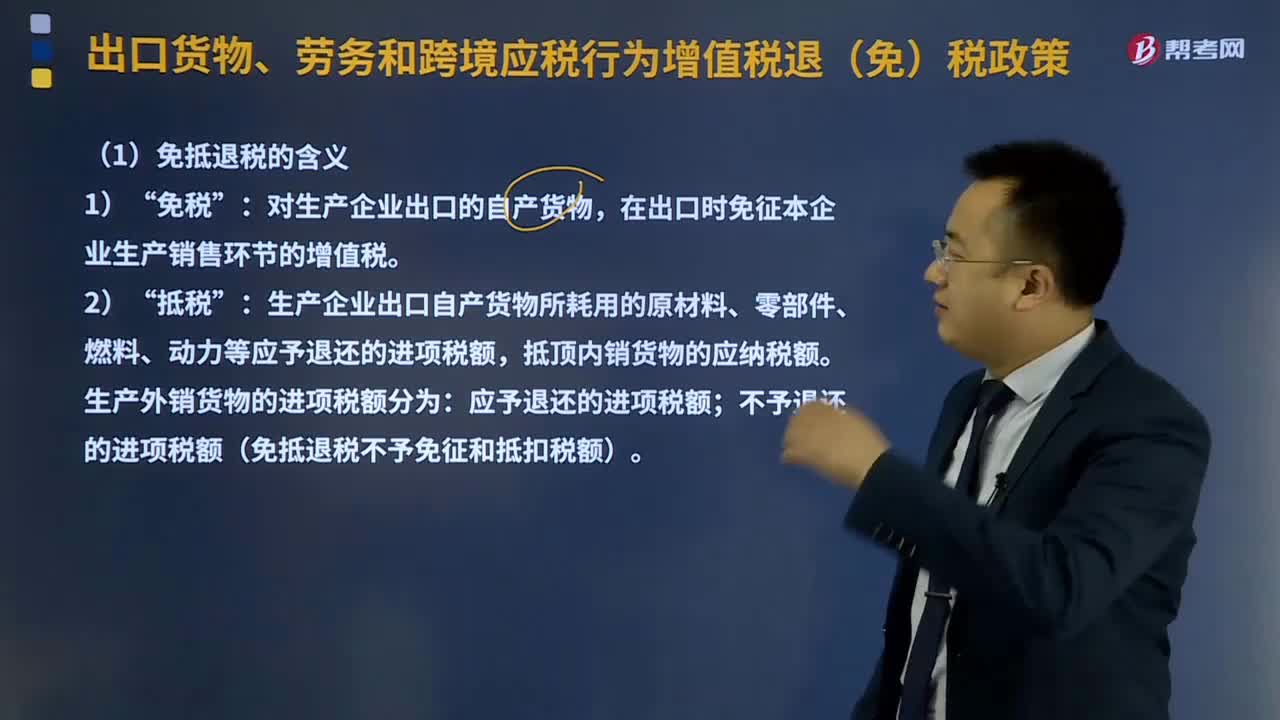

27:12生产企业适用的增值税免抵退税如何计算?:出口货物、劳务、应税行为的实际离岸价(FOB)。按出口货物的离岸价扣除出口货物所耗用的保税进口料件的金额后确定(净出口额)。在出口时免征本企业生产销售环节的增值税,生产企业出口自产货物所耗用的原材料、零部件、燃料、动力等应予退还的进项税额;抵顶内销货物的应纳税额。不予退还的进项税额(免抵退税不予免征和抵扣税额)。

01:09

01:09车船税如何计算?:车船税如何计算?(1)计税依据:①载人(乘用车、商用客车和摩托车)“为计税单位:②载货(商用货车、专用作业车和轮式专用机械车)“整备质量吨位数。③机动船舶、非机动驳船、拖船“净吨位数。④游艇“以”艇身长度。为计税单位:(2)应纳税额的计算:①一般情形应纳税额=辆数(整备质量吨位数、净吨位、艇身长度)×年基准税额②购置的新车船应纳税额=年基准税额÷12×应纳税月份数

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日