下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:17

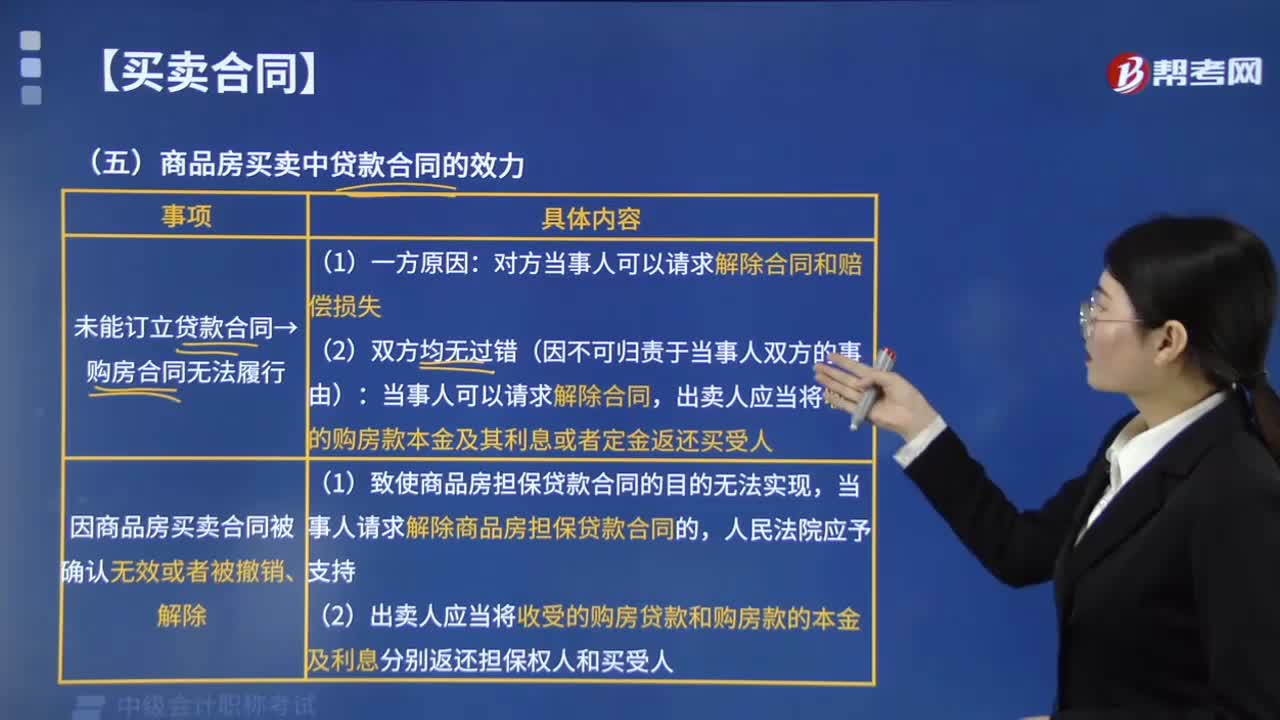

03:17商品房买卖中贷款合同有哪些效力?:导致商品房买卖合同不能履行的:当事人请求解除商品房担保貸款合同的,(2)出卖人人应当将收受的的房贷款和的房款的本金及利息分别返还担保权人和买受人。出卖人在与买受人订立商品房买卖合同时存在特定情形,买受人可以请求出卖人返还已购买房款及利息、赔偿损失,并可以请求出卖人承担不超过已购房款一倍的惩罚性赔偿金,C. 出卖人故意隐瞒所售房屋没有取得商品房预售许可证明的事实。

03:06

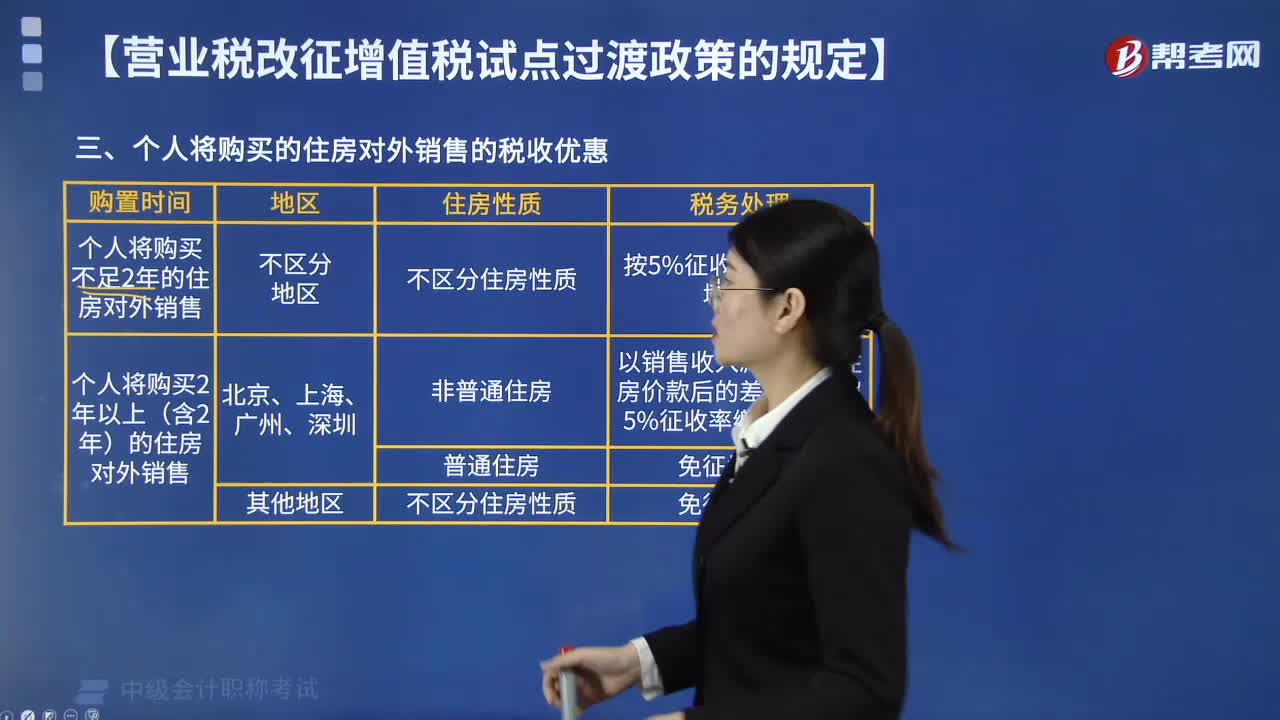

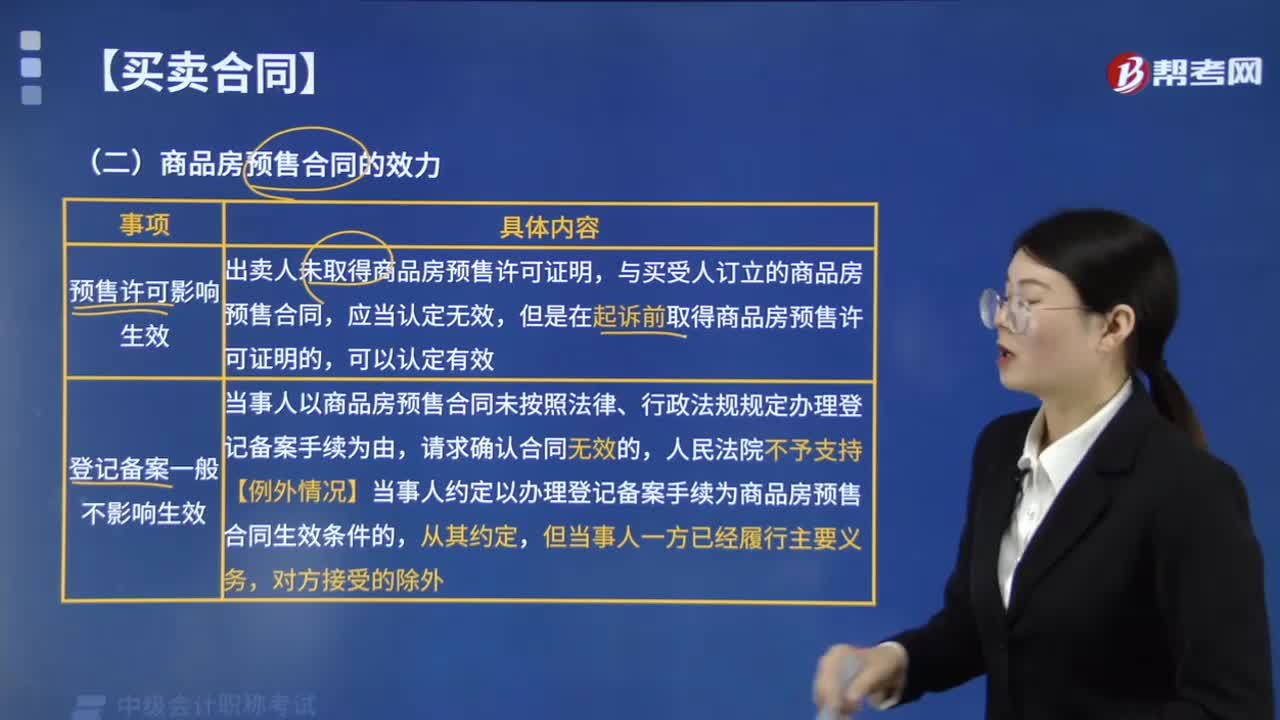

03:06商品房预售合同的效力有哪些规定?:商品房预售合同效力的规定有:1.预售许可影响生效,因此出卖人必须申领商品房预售许可证明,当事人以商品房预售合同未按照法律、行政法规规定办理登记备案手续为由。【例外情况】当事人约定以办理登记备案手续为商品房预售合同生效条件的,【总结】预售许可、登记备案对房屋买卖合同效力的影响,虽然明知A房地产公司尚未取得房屋预售许可证明。以A公司未取得房屋预售许可证明为由要求其返还定金。

02:21

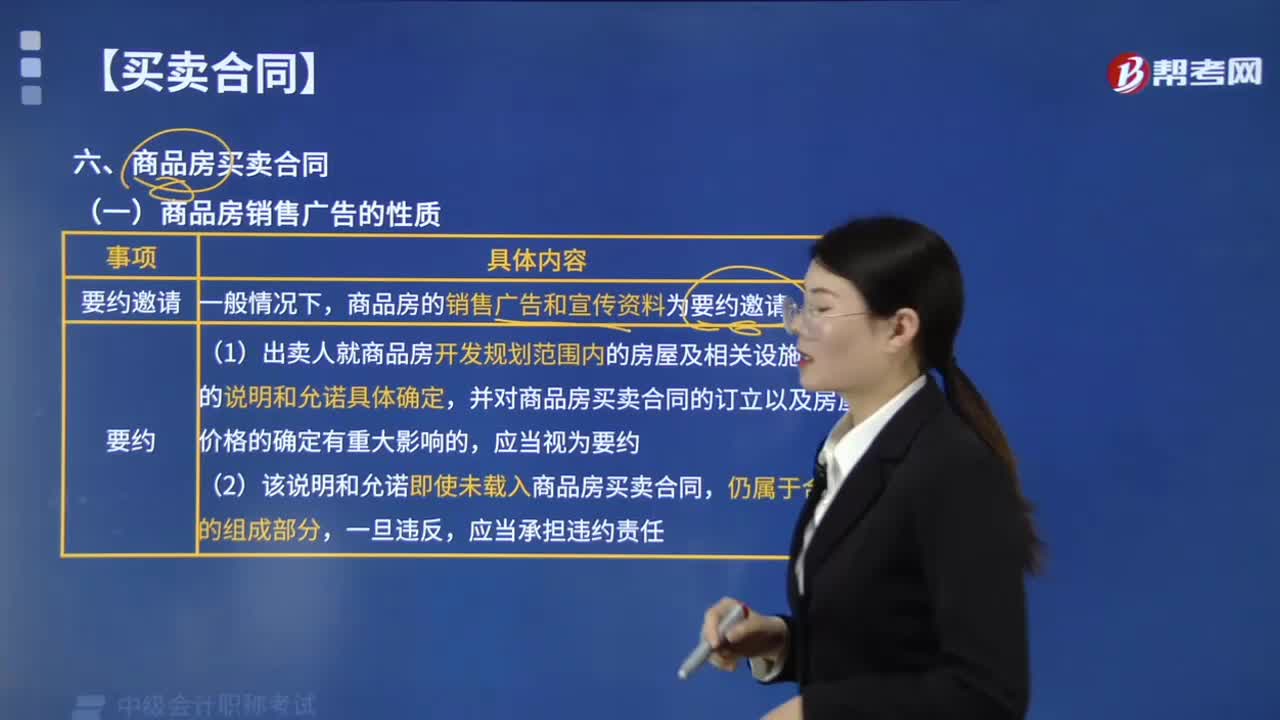

02:21商品房销售广告的性质如何认定?:商品房销售广告的性质认定:商品房的销售广告和宣传资料为要约邀请,【例题·判断题】商品房的销售广告和宣传资料均为要约邀请,出卖人就商品房开发规划范围内的房屋及相关设施所作的说明和允诺未载入商品房买卖合同。无需承担违约责任,【解析】商品房的销售广告和宣传资料为要约邀请,但是出卖人就商品房开发规划范围内的房屋及相关设施所作的说明和允诺具体确定,并对商品房买卖合同的订立以及房屋价格的确定有重大影响的。

00:51

00:51小规模销售商品的会计分录是什么?:小规模销售商品的会计分录:银行存款:贷:主营业务收入:应交税费——应交增值税,结转销售成本,借。主营业务成本。贷库存商品小规模纳税人是指年销售额在规定标准以下并且会计核算不健全不能按规定报送有关税务资料的增值税纳税人会计核算不健全是指不能正确核算增值税的销项税额、进项税额和应纳税额

00:38

00:38金融资产管理公司资产处置管理办法是什么?:金融资产管理公司资产处置管理办法是什么?金融资产管理公司资产处置管理办法是为规范金融资产管理公司资产处置管理工作程序和资产处置行为,确保资产处置收益最大化,防范处置风险,根据国家有关规定,制定的办法。将债权直接出售(包括债务企业回购)或进行置换是金融资产管理公司最常采用的资产处置方式之一。

01:22

01:22纳税信用管理办法是什么?:纳税信用管理办法是什么?纳税信用管理办法是为规范纳税信用管理,促进纳税人诚信自律,推进社会信用体系建设,根据《中华人民共和国税收征收管理法》及其实施细则、《国务院关于促进市场公平竞争维护市场正常秩序的若干意见》和《国务院关于印发社会信用体系建设规划纲要2014-2020年的通知》制定的管理办法。纳税信用管理是指税务机关对纳税人的纳税信用信息开展的采集、评价、确定、发布和应用等活动。

00:52

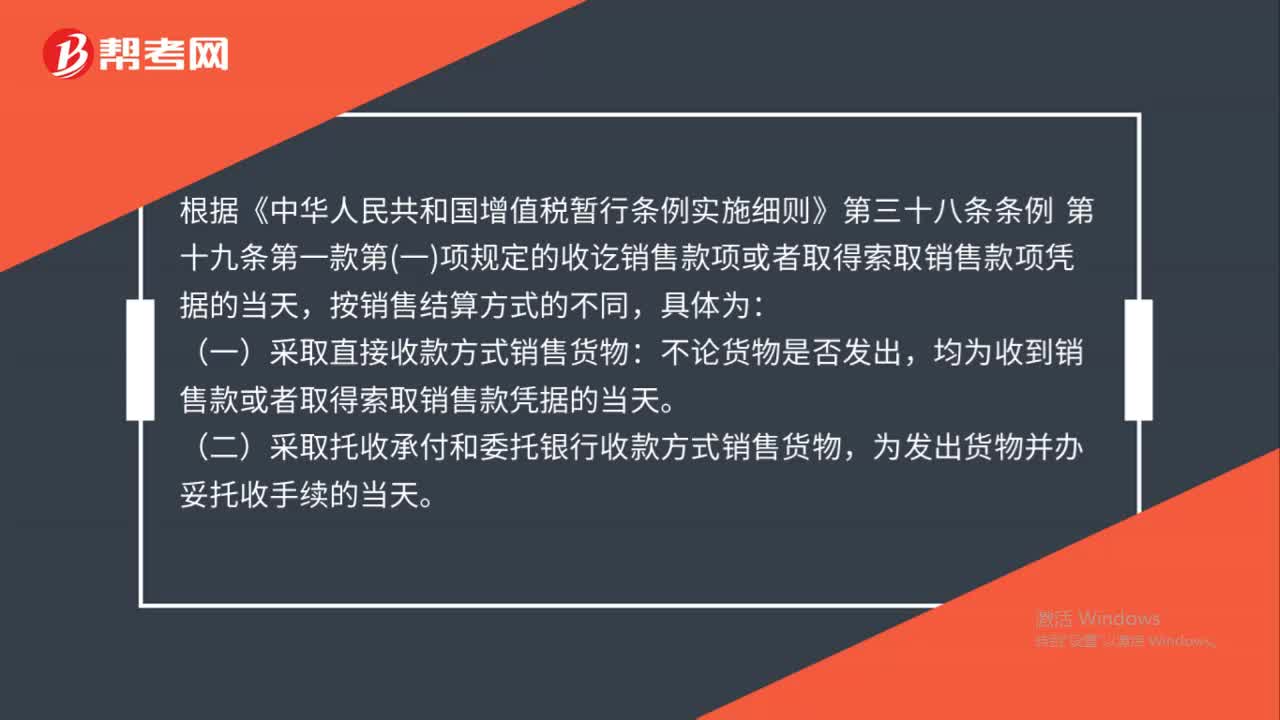

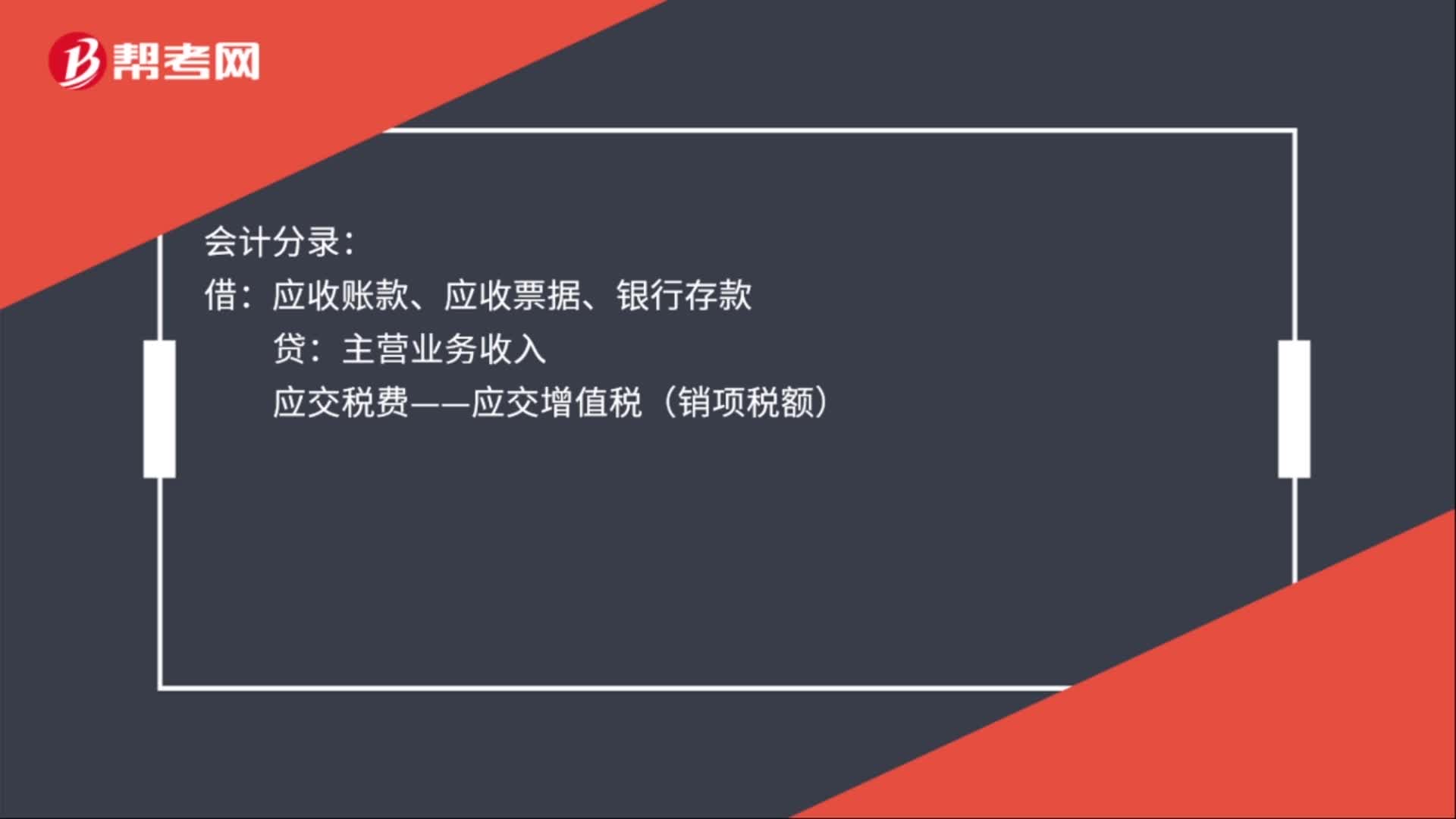

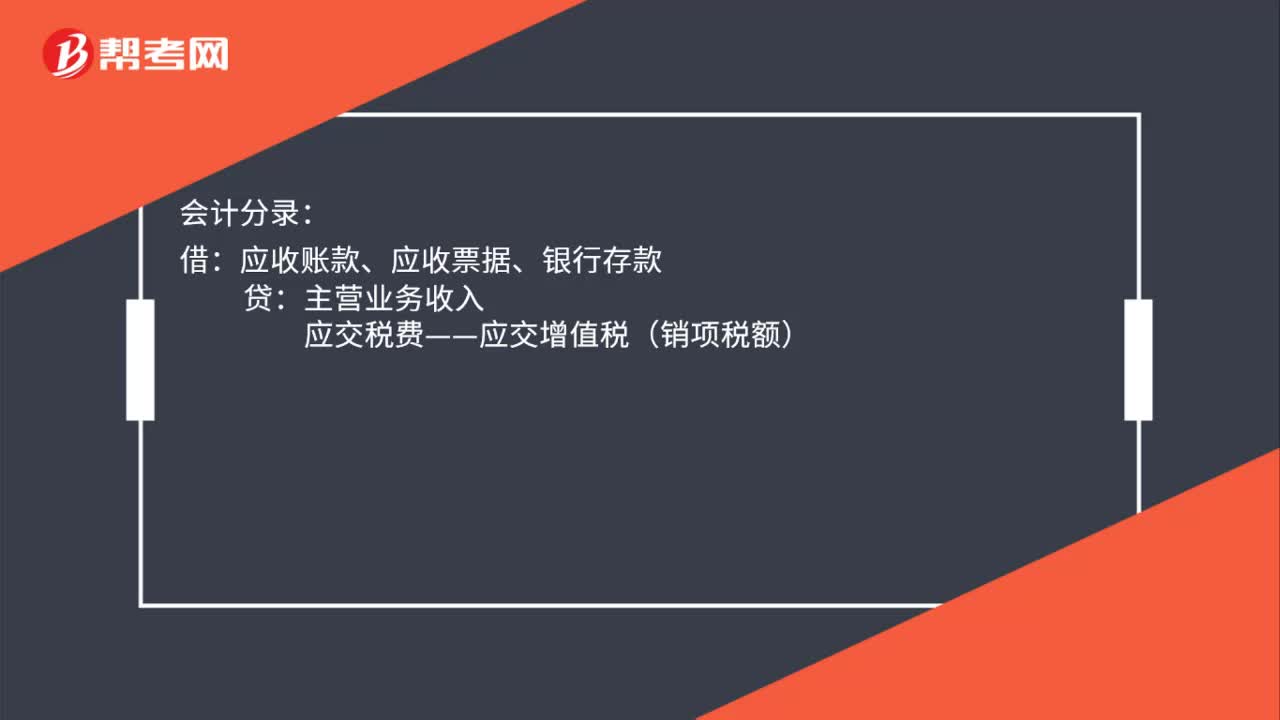

00:52销售商品不满足收入确认条件会计分录如何做?:销售商品不满足收入确认条件会计分录如何做?1.发出商品不满足收入确认条件时:库存商品:如果已开发票(如果未开发票:就无需编制下面这个分录)“应收账款“应交税费——应交增值税(销项税额)。科目的期末余额应并入资产负债表:存货:项目反映:2.待发出商品满足收入确认条件时:应收账款主营业务收入借主营业务成本贷发出商品

00:33

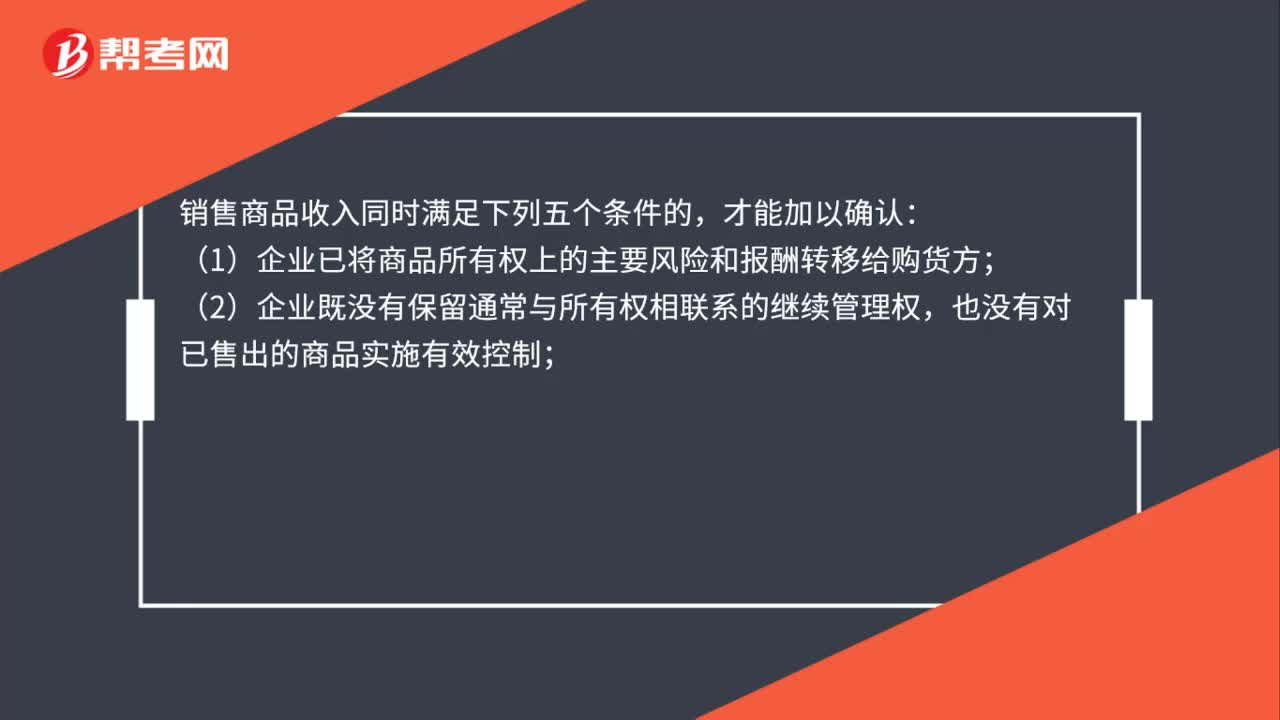

00:33销售商品不符合收入确认条件应确认为收入吗?:销售商品不符合收入确认条件应确认为收入吗?如果销售商品不符合收入确认条件的商品处理:如果企业售出商品不符合销售商品收入确认的5个条件中的任何一条,均不应确认收入。企业应增设“发出商品”等科目,核算已经发出但尚未确认销售收入的商品成本。

05:01

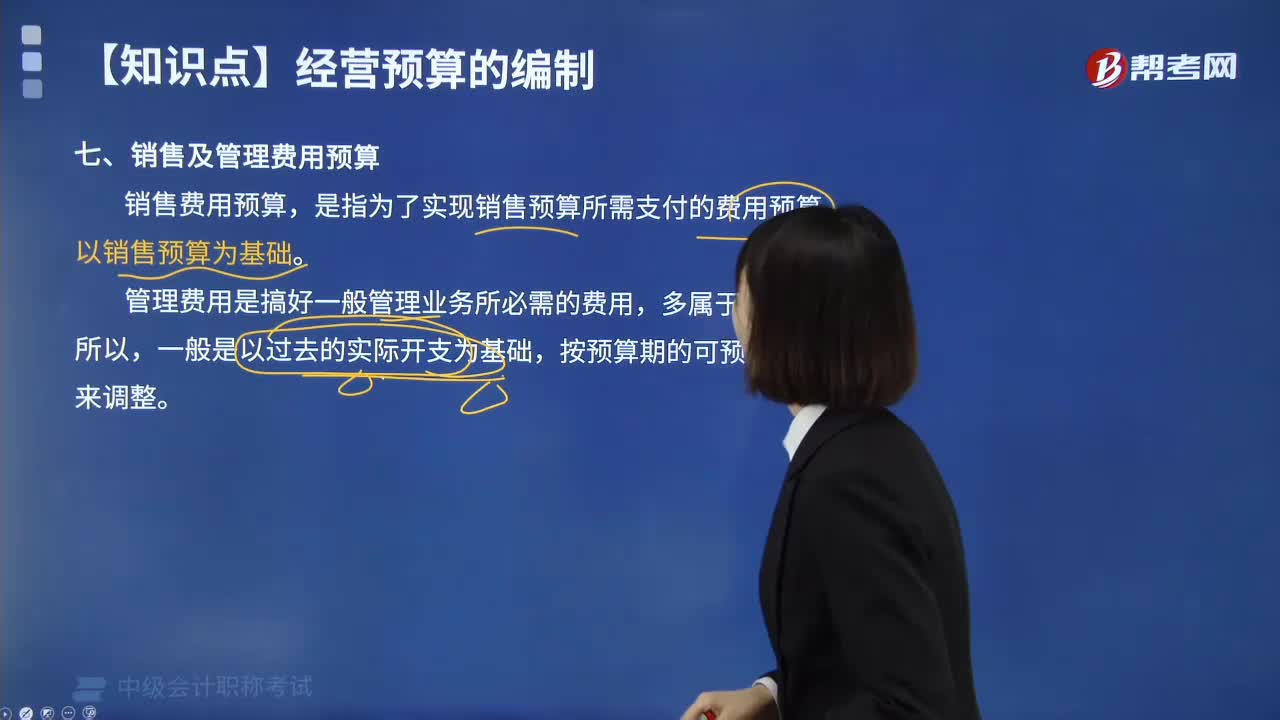

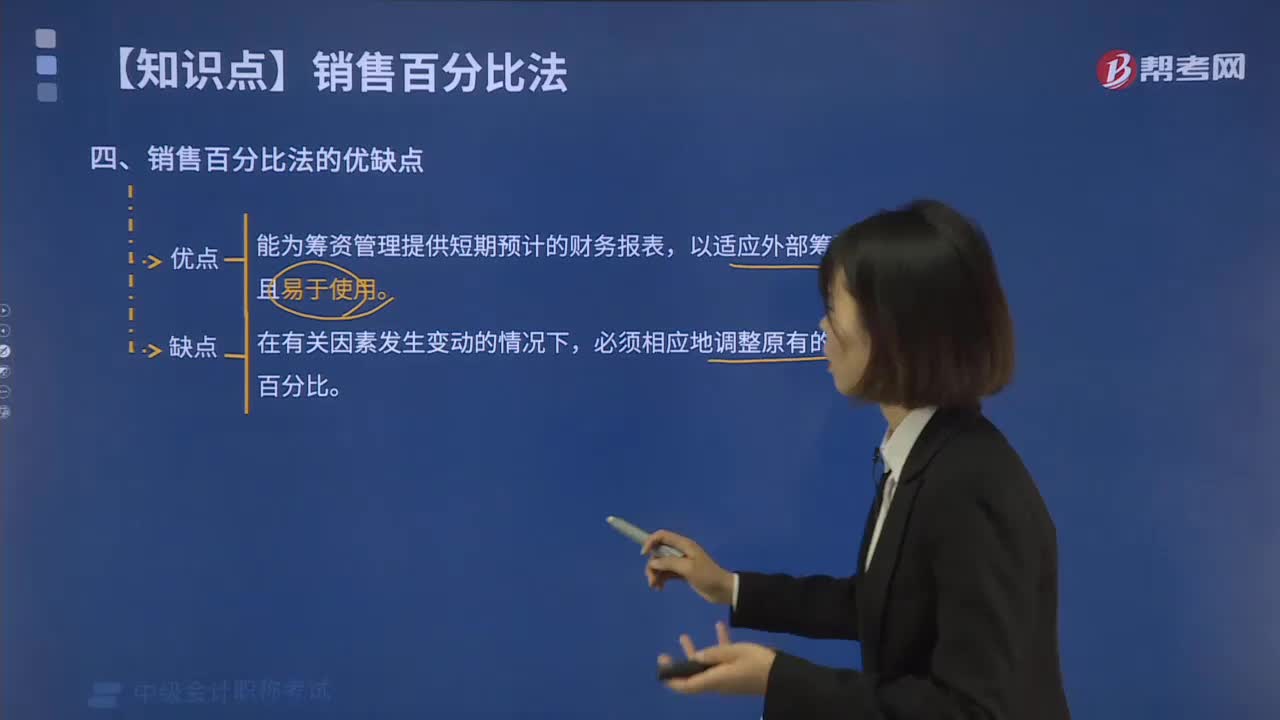

05:01销售及管理费用预算的含义是什么?:销售及管理费用预算的含义是什么?销售费用预算,是指为了实现销售预算所需支付的费用预算,同时综合分析销售收入、销售费用和销售利润的相互关系,应以过去的销售费用实际支出(或上期预算)为基础,企业在比较、分析过去的实际开支的基础上,充分考虑预算期各费用项目变动情况及影响因素,销售及管理费用预算表:在编制时不需要以生产预算为基础的是( )。A.变动制造费用预算,B.销售费用预算。

17:36

17:36销售百分比法有什么优缺点?:是假设某些资产和负债与销售额存在稳定的百分比关系,【2016中级会计师真题】根据资金需要量预测的销售百分比法,(4)预计利润留存增加额=P×E×S2=10%×40%×12000=480(万元)。假定经营性流动资产和经营性负债与销售收入保持稳定的百分比关系公司采用销售百分比法预测资金需要量(2)计算2019年预计经营性负债增加额

10:57

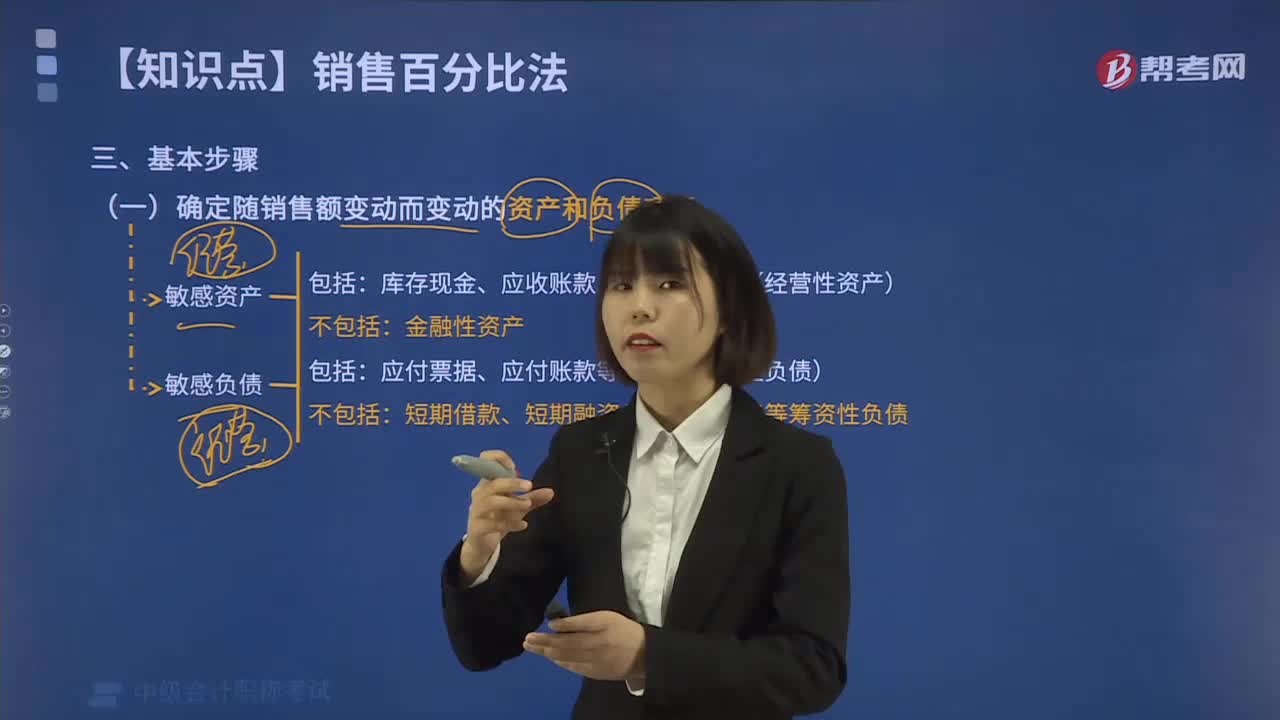

10:57销售百分比法的基本步骤有哪些?:(1)确定随销售额变动而变动的资产和负债项目,相应的经营性短期债务也会增加,经营性资产与经营性负债的差额通常与销售额保持稳定的比例关系。经营性资产项目包括库存现金、应收账款、存货等项目;而经营负债项目包括应付票据、应付账款等项目,不包括短期借款、短期融资券、长期负债等筹资性负债。库存现金、应收账款、存货等项目(经营性资产),(2)确定有关项目与销售额的稳定比例关系。

06:53

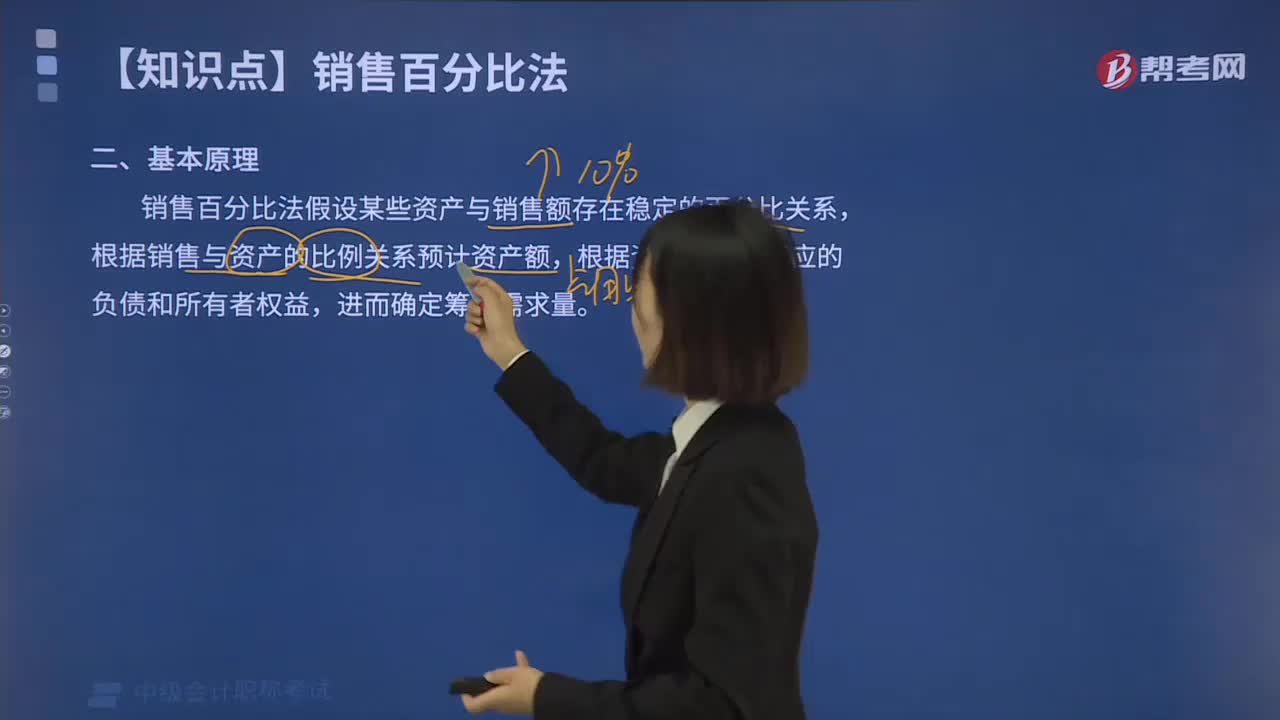

06:53销售百分比法的基本原理是什么?:是假设某些资产和负债与销售额存在稳定的百分比关系,根据这个假设预计外部资金需要量的方法。为取得扩大销售所需增加的资产,一部分来自随销售收人同比例增加的流动负债,销售百分比法的假设条件有以下几个:凡是随销售变动而变动并呈现一定比例关系的项目,销售预测是销售百分比法应用的重要前提之一,才能比较准确地预测资金需要量。产品的销售受市场供求、同业竞争以及国家宏观经济政策等的影响。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日