下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

04:01

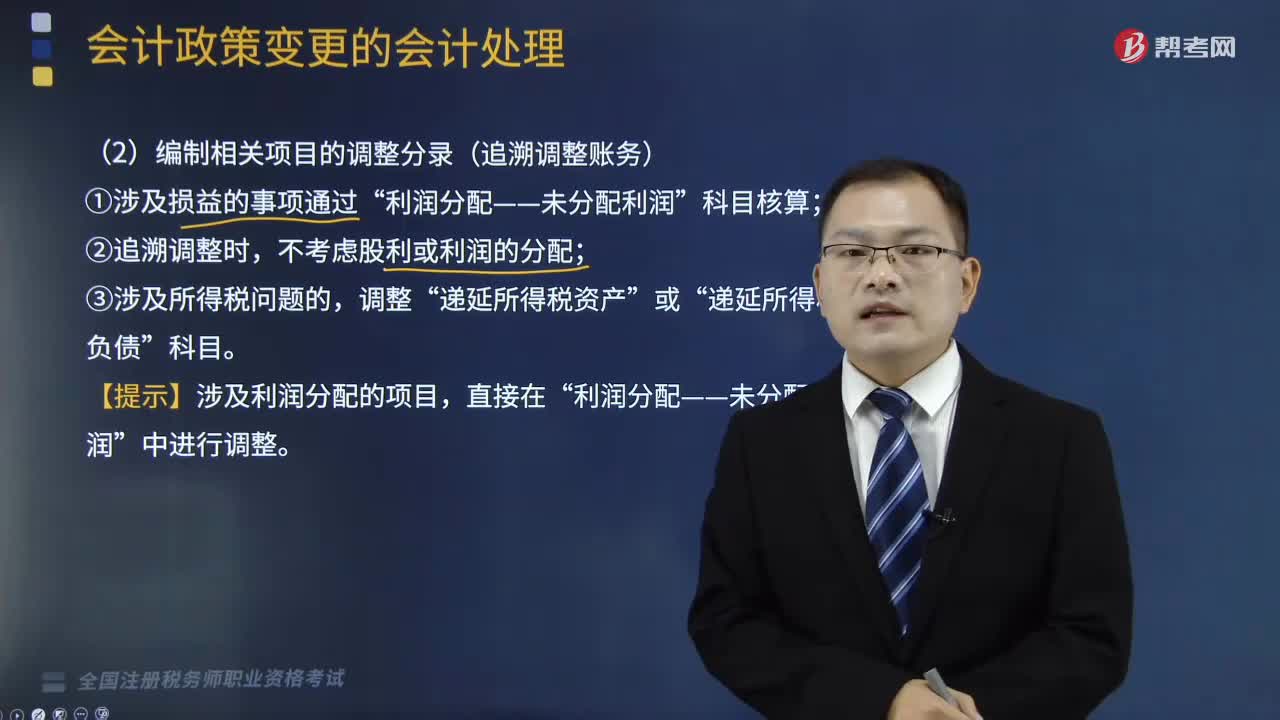

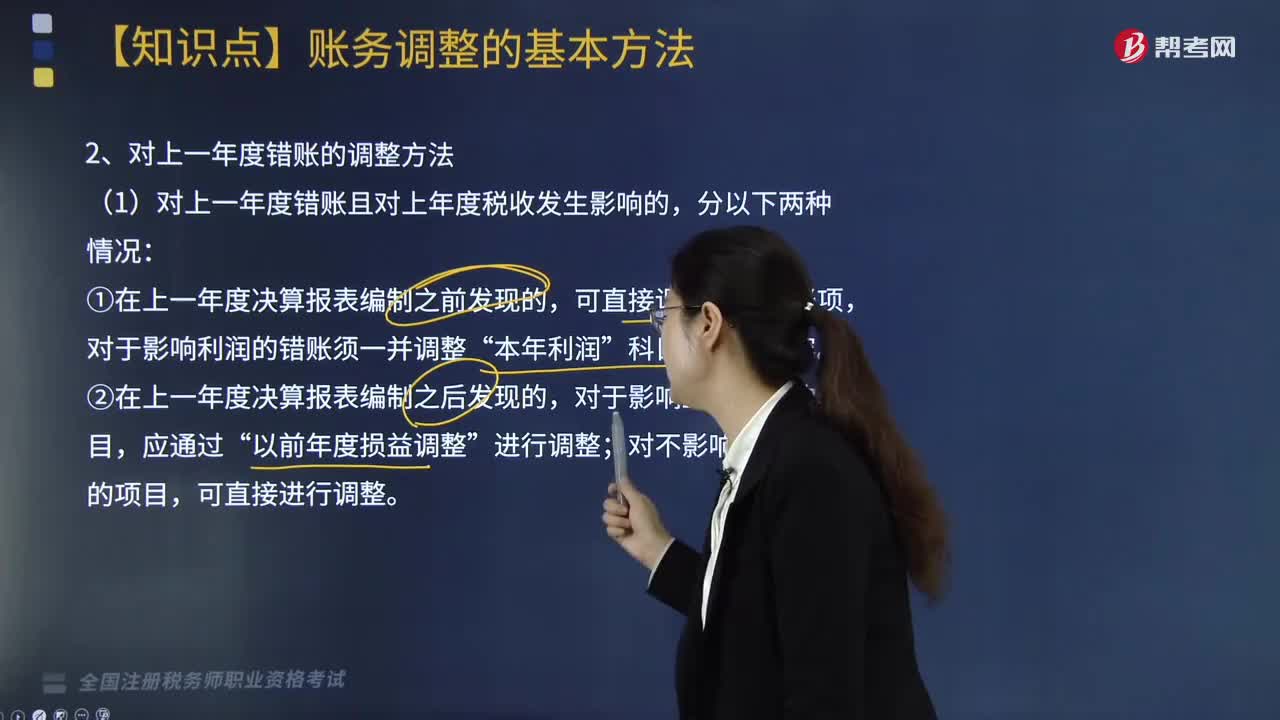

04:01对上一年度错账的调整方法是什么?:对上一年度错账的调整方法是什么?①在上一年度决算报表编制之前发现的,可直接调整上年度账项,对于影响利润的错账须一并调整“科目核算的内容。②在上一年度决算报表编制之后发现的,以前年度损益调整”对不影响上年利润的项目,【例题·简答题】某公司(增值税一般纳税人)2019年5月自查时发现2018年8月份将购进的A材料用于建造单位职工食堂,该公司仅以账面金额30000元(不含税价格)结转至“

08:07

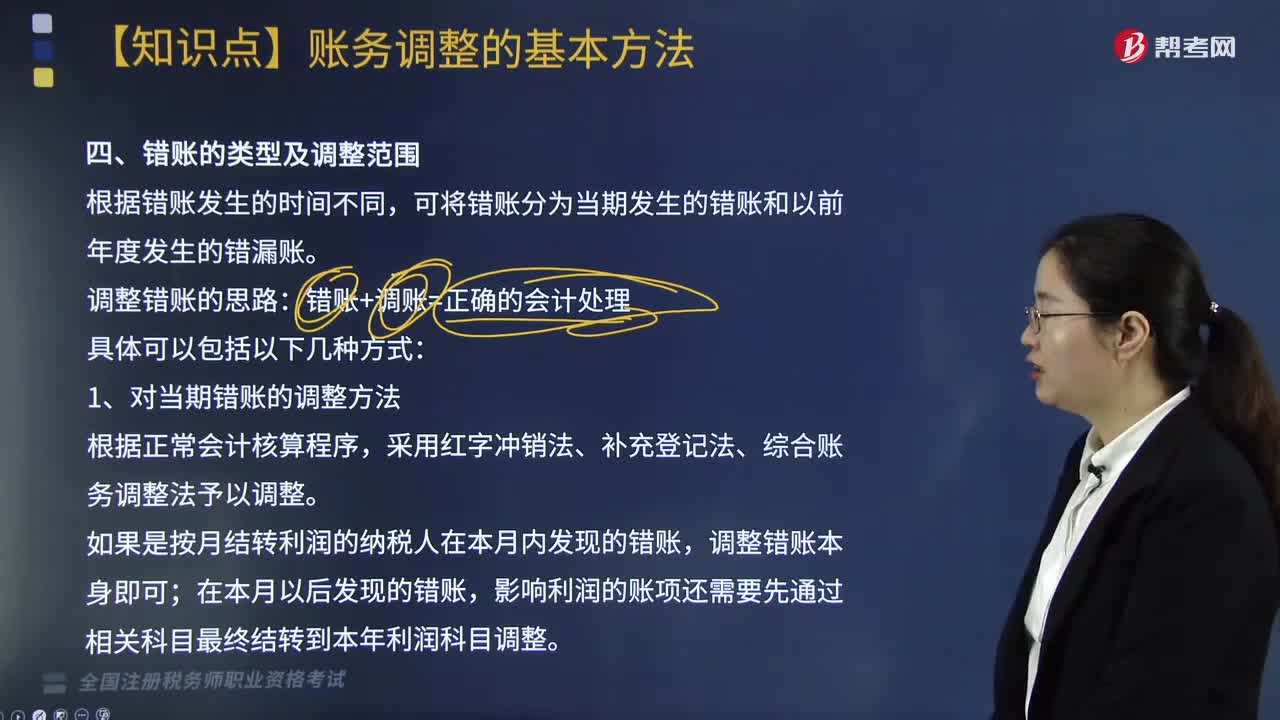

08:07对当期错账的调整方法应是什么?:采用红字冲销法、补充登记法、综合账务调整法予以调整。如果是按月结转利润的纳税人在本月内发现的错账,影响利润的账项还需要先通过相关科目最终结转到本年利润科目调整。【例题·简答题】某市稽查局2019年12月对辖区内的S工业公司(增值税一般纳税人,经过调取记账凭证进行检查发现有大量销售款未按规定记入“并且此款项没有按规定进行纳税,经查实S公司已将对应的成本进行了结转。

03:19

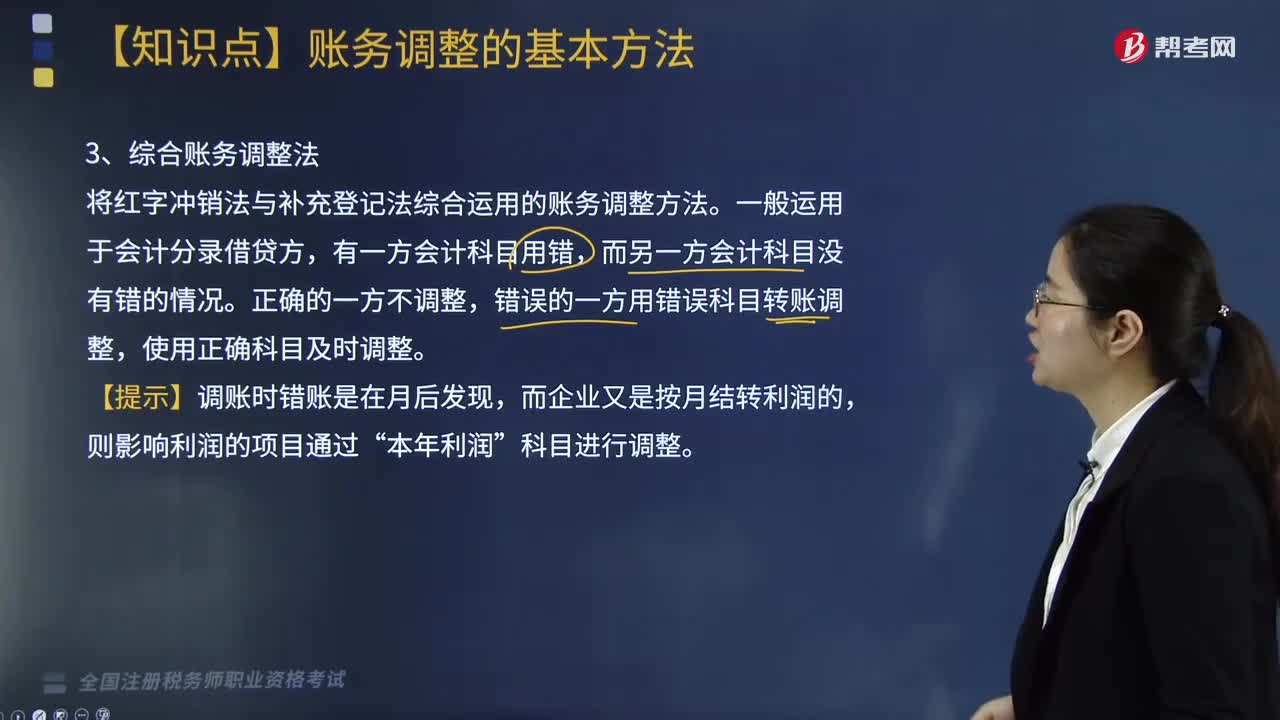

03:19账务调整的基本方法——综合账务调整法是什么?:账务调整的基本方法——综合账务调整法是什么?账务调整的基本方法有红字冲销法、补充登记法、综合账务调整法。综合账务调整法是将红字冲销法与补充登记法综合运用的账务调整方法。一般运用于会计分录借贷方,有一方会计科目用错,而另一方会计科目没有错的情况。错误的一方用错误科目转账调整,使用正确科目及时调整。【提示】调账时错账是在月后发现,而企业又是按月结转利润的,则影响利润的项目通过“

00:50

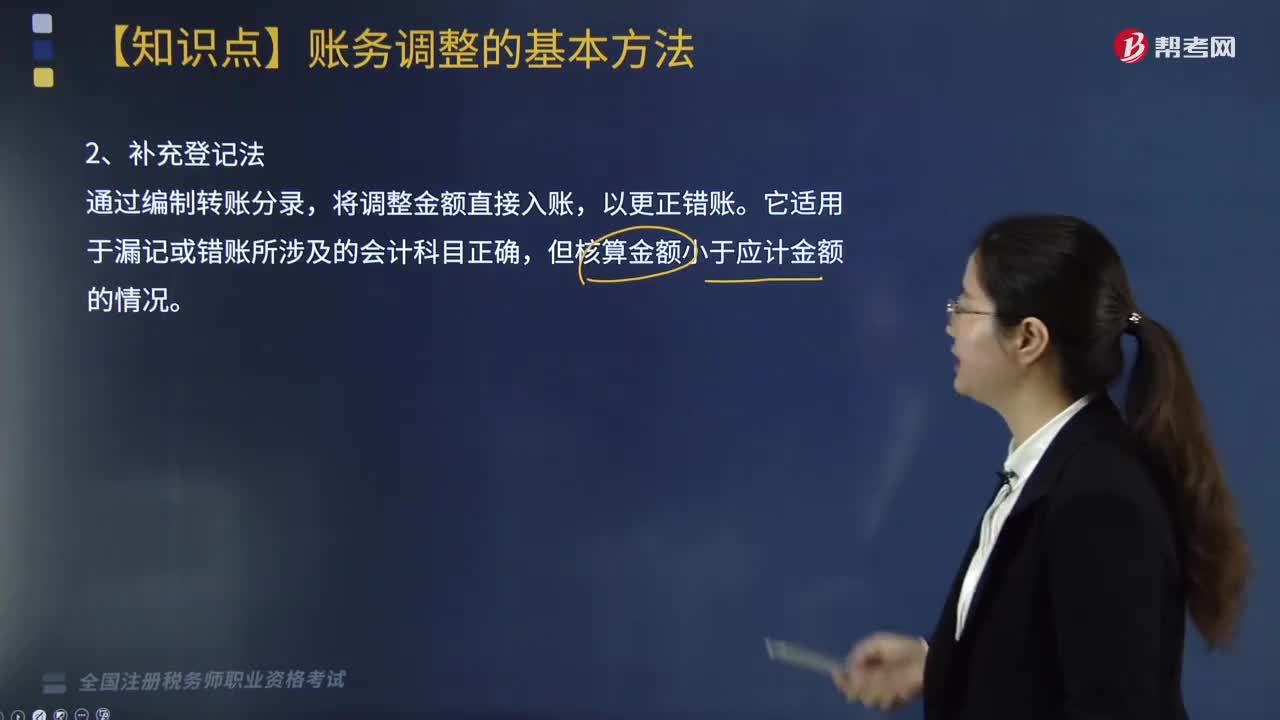

00:50账务调整的基本方法——补充登记法是什么?:账务调整的基本方法——补充登记法是什么?账务调整的基本方法有红字冲销法、补充登记法、综合账务调整法。其中补充登记法是指企业会计核算中,用增记金额以更正账簿记录错误的一种方法。凡在登账后,发现记账凭证中会计科目及其对应关系没有错误,只是所记金额小于应记金额时,可按原会计分录同样的科目及对应关系补作一张记账凭证,将少记的金额以蓝字填入金额栏内,据以入账将原少记金额补足。将调整金额直接入账。

03:30

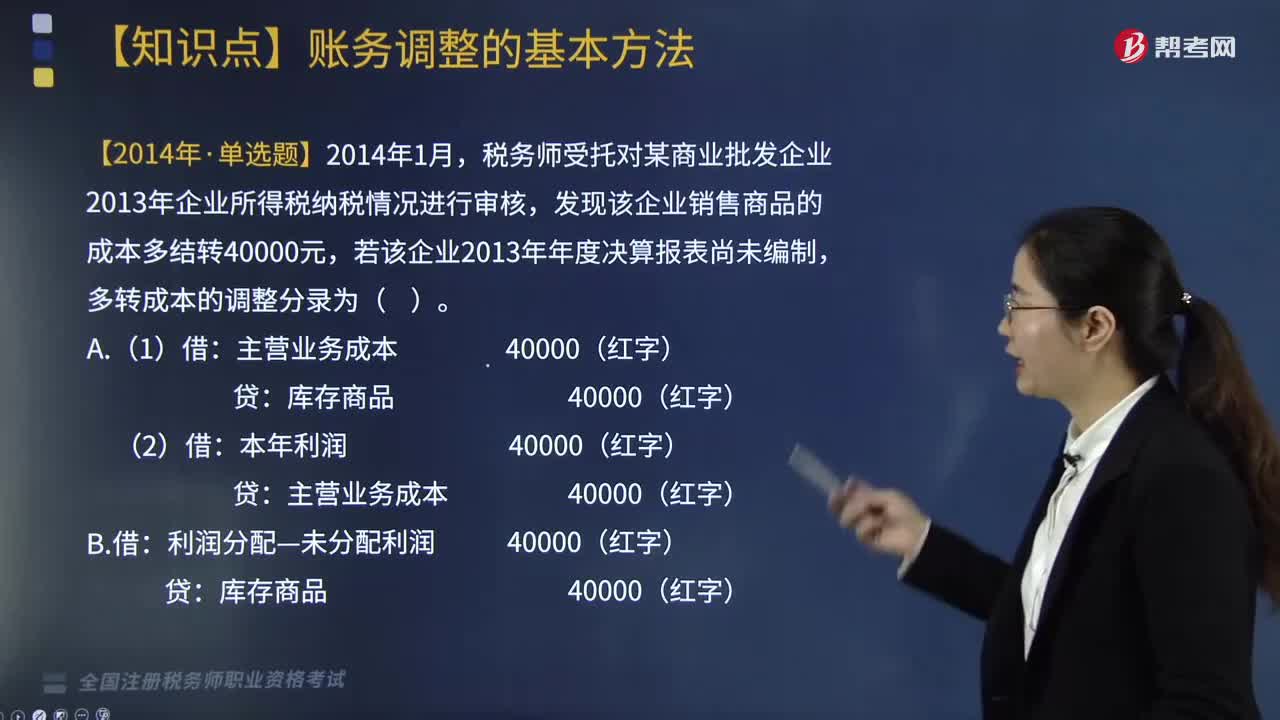

03:30账务调整的基本方法——红字冲销法是什么?:账务调整的基本方法——红字冲销法是什么?就是先用红字冲销原错误的会计分录,再用蓝字重新编制正确的会计分录,它适用于会计科目用错及会计科目正确但核算金额错误的情况。税务师受托对某商业批发企业2013年企业所得税纳税情况进行审核,发现该企业销售商品的成本多结转40000元,若该企业2013年年度决算报表尚未编制,利润分配—未分配利润 40000(红字):

04:15

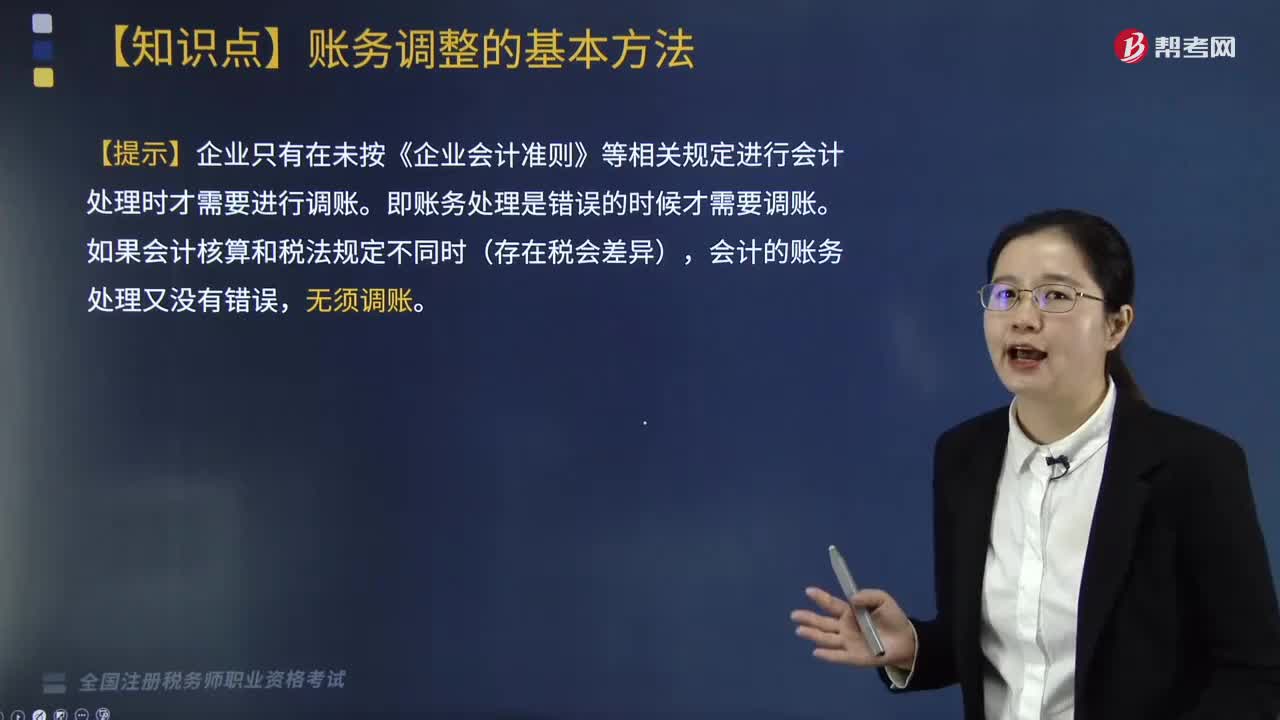

04:15账务调整的作用和原则分别是什么?:账务调整的作用和原则分别是什么?账务调整能起到避免重复征税的作用,一、账务调整的作用,二、账务调整的原则。账务处理的调整要与现行财务会计准则相一致,账务处理的调整要与会计原理相符合。【提示】企业只有在未按《企业会计准则》等相关规定进行会计处理时才需要进行调账,即账务处理是错误的时候才需要调账,会计的账务处理又没有错误,不作账务调整,并按红字冲销法调整账务,并按补充登记法调整账务。

14:47

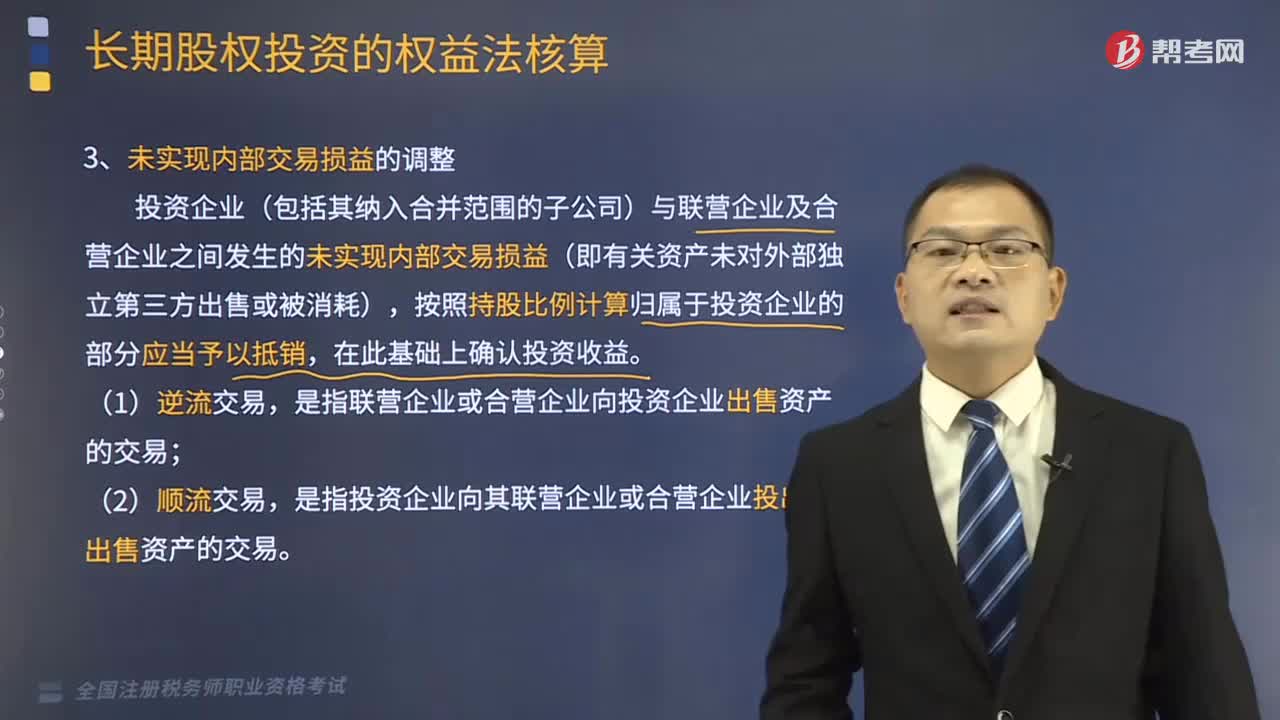

14:47未实现内部交易损益该如何调整?:投资企业(包括其纳入合并范围的子公司)与联营企业及合营企业之间发生的未实现内部交易损益(即有关资产未对外部独立第三方出售或被消耗),按照持股比例计算归属于投资企业的部分应当予以抵销,是指联营企业或合营企业向投资企业出售资产的交易;是指投资企业向其联营企业或合营企业投出或出售资产的交易。【拓展】针对逆流交易、顺流交易中抵销未实现内部交易损益的理解:相应减少长期股权投资的账面价值。

03:10

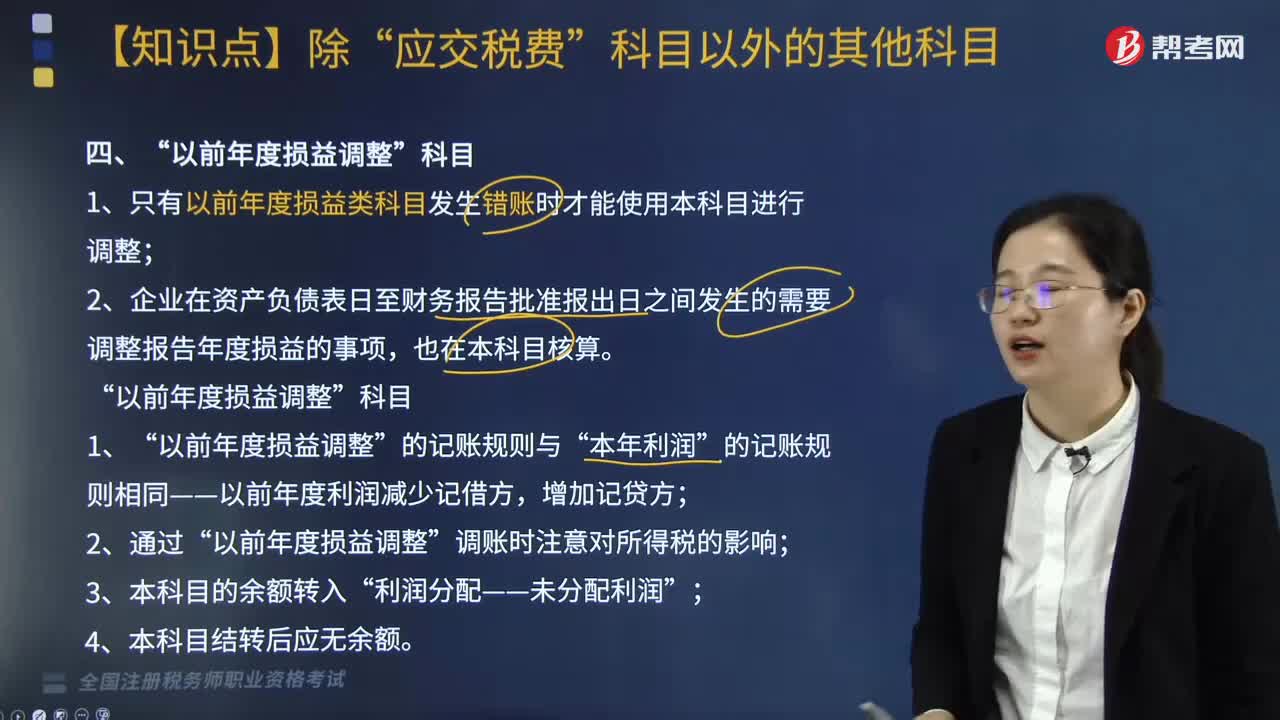

03:10“以前年度损益调整”科目怎么核算?:首先通常是只有在以前年度损益类科目发生错账时才能使用本科目进行调整?1. 只有以前年度损益类科目发生错账时才能使用本科目进行调整。2. 企业在资产负债表日至财务报告批准报出日之间发生的需要调整报告年度损益的事项;也在本科目核算,的记账规则相同——以前年度利润减少记借方”调账时注意对所得税的影响”利润分配——未分配利润“4. 本科目结转后应无余额”

02:10

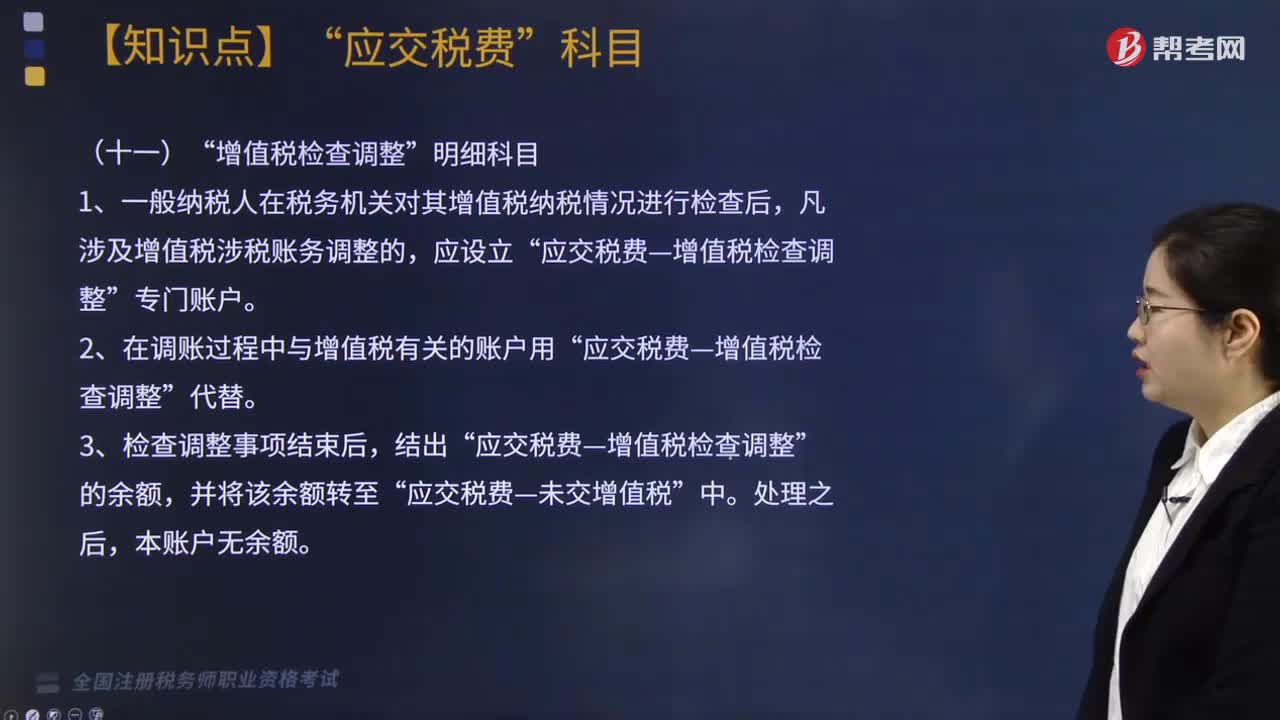

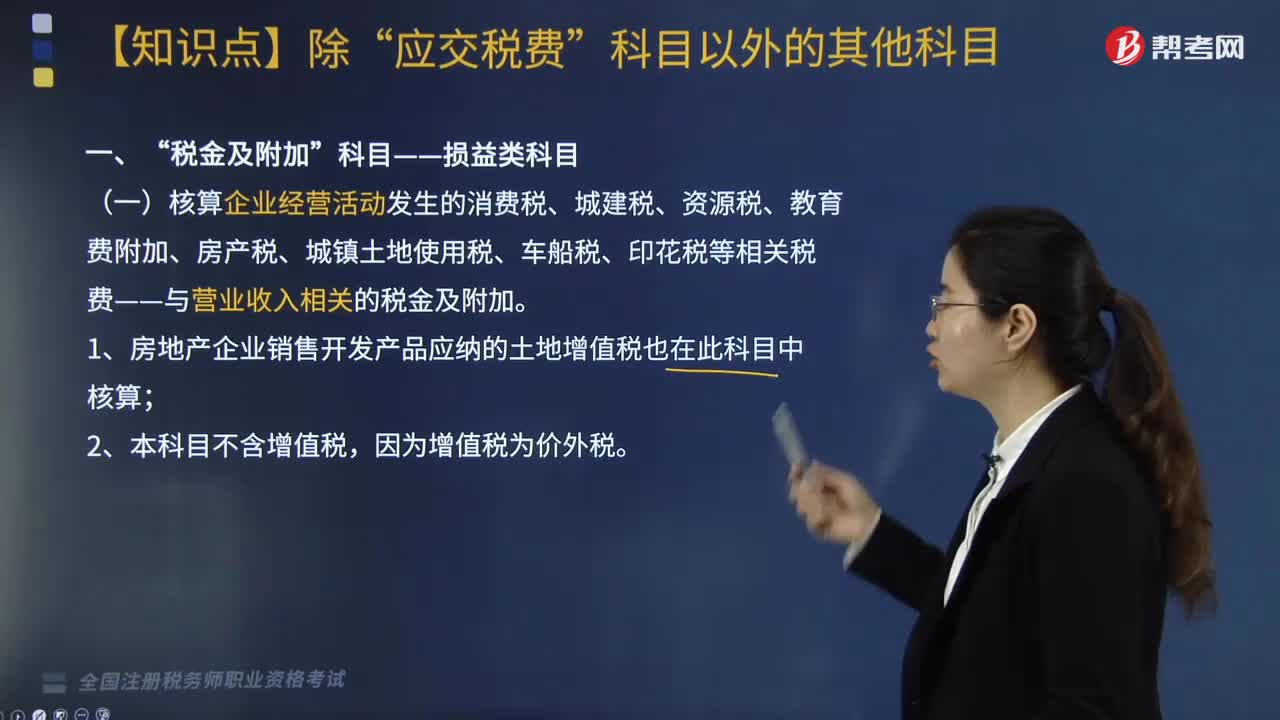

02:10损益类科目中“税金及附加”核算包括哪些内容?:科目核算主要包括三点”与营业收入相关的税金及附加:(一)核算企业经营活动发生的消费税、城建税、资源税、教育费附加、房产税、城镇土地使用税、车船税、印花税等相关税费——与营业收入相关的税金及附加。1. 房地产企业销售开发产品应纳的土地增值税也在此科目中核算。因为增值税为价外税,(二)企业计提的与经营活动相关税费的账务处理。应交税费——应交消费税等。

01:47

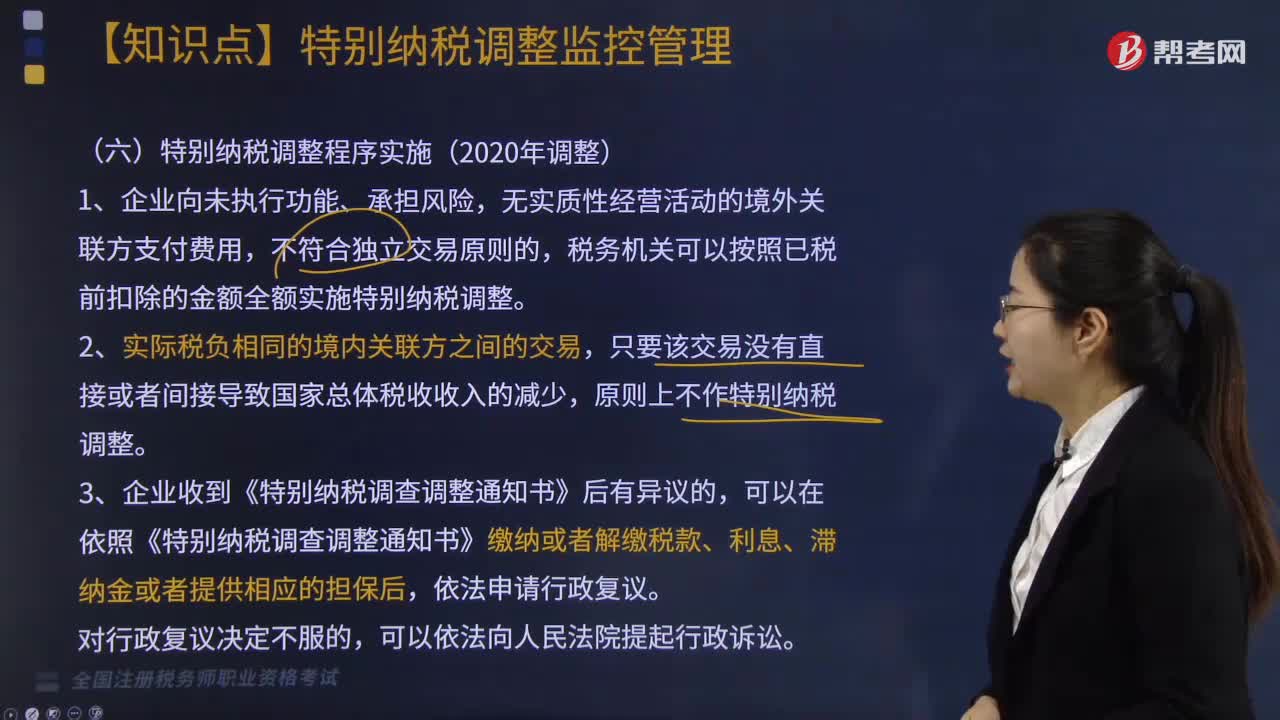

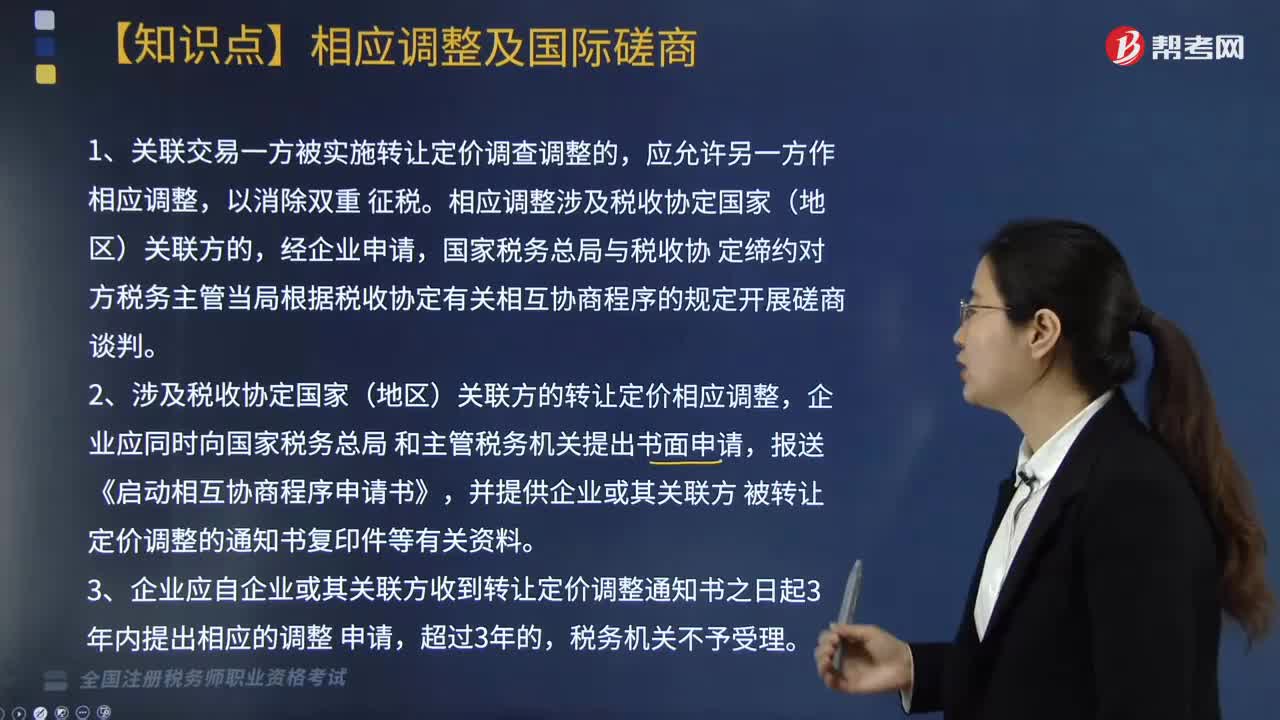

01:47特别纳税调整中关于相应调整及国际磋商包括什么内容?:特别纳税调整中关于相应调整及国际磋商包括什么内容?相应调整涉及税收协定国家(地区)关联方的,定缔约对方税务主管当局根据税收协定有关相互协商程序的规定开展磋商谈判,2. 涉及税收协定国家(地区)关联方的转让定价相应调整,并提供企业或其关联方被转让定价调整的通知书复印件等有关资料,3. 企业应自企业或其关联方收到转让定价调整通知书之日起3年内提出相应的调整申请,4. 税务机关对企业实施转让定价调整。

02:57

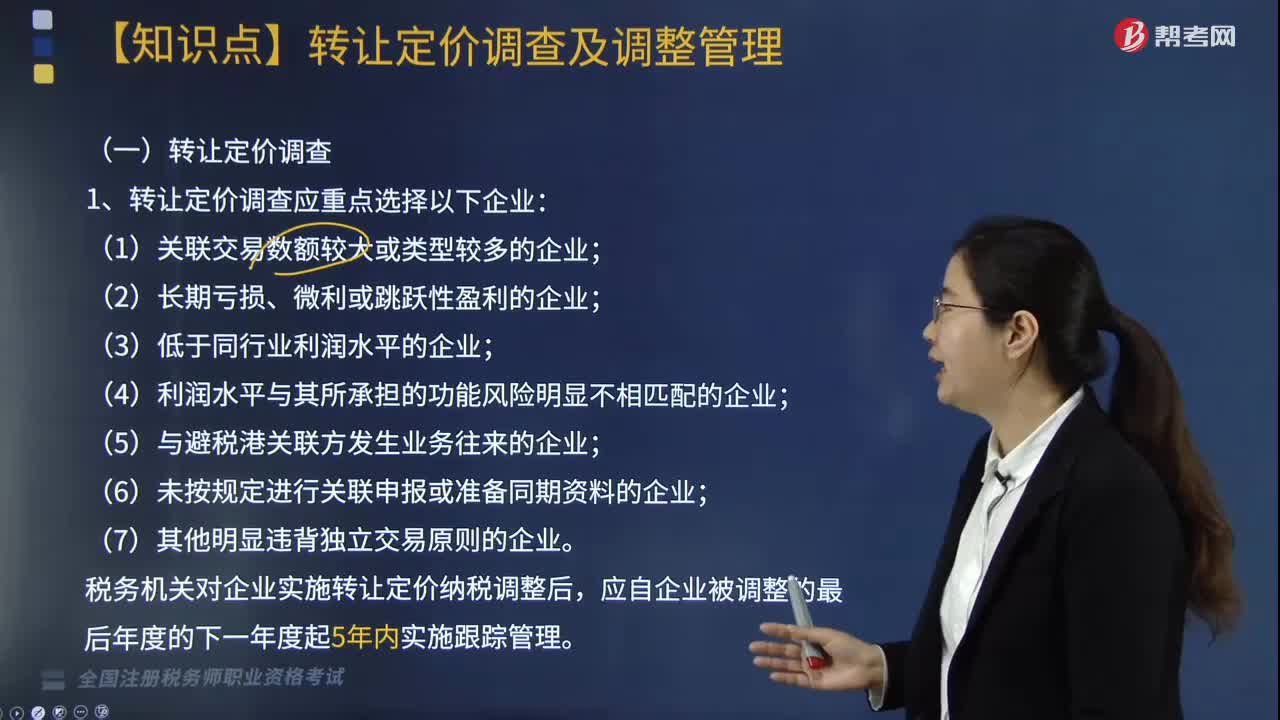

02:57特别纳税调整中转让定价调查及调整的内容是什么?:特别纳税调整中转让定价调查及调整的内容是什么?进行转让定价调查、调整。被调查企业必须据实报告其关联交易情况,1. 转让定价调查应重点选择以下企业;(6)未按规定进行关联申报或准备同期资料的企业。税务机关对企业实施转让定价纳税调整后。原则上不作转让定价调查、调整。1. 税务机关分析、评估企业关联交易时。因企业与可比企业营运资本占用不同而对营业利润产生的差异原则上不作调整。

02:28

02:28特别纳税调整的概念是什么?:特别纳税调整是指企业与其关联方之间的业务往来,不符合独立交易原则而减少企业或者其关联方应纳税收入或者所得额的,关联方是指与企业有下列关联关系之一的企业、其他组织或者个人,特别纳税调整管理的内容:(1)母公司为其子公司(以下简称子公司)提供各种服务而发生的费用,应按照独立企业之间公平交易原则确定服务的价格,作为企业正常的劳务费用进行税务处理,母子公司未按照独立企业之间的业务往来收取价款的;

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日