下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:20

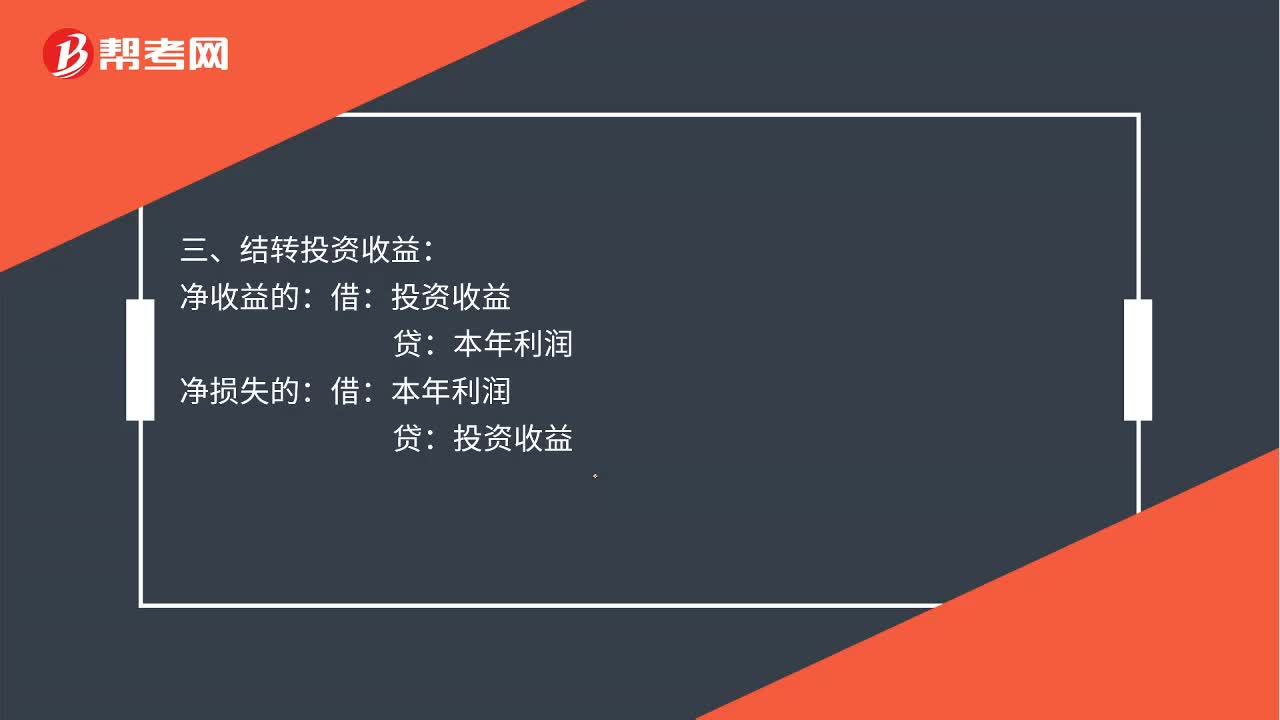

01:20本年利润结转分录怎么做?:本年利润结转分录怎么做?本年利润的会计分录四步做:一、先结转收入:主营业务收入:其他业务收入:营业外收入:二、结转成本、费用和税金:贷:主营业务成本、主营业务税金及附加、其他业务支出、营业费用、管理费用、财务费用、营业外支出、所得税:三、结转投资收益:净收益的:投资收益:净损失的:投资收益四、年度结转利润分配将本年的收入和支出相抵后的结出的本年实现的净利润如果是亏损借利润分配——未分配利润贷

00:10

00:10员工福利需要视同销售吗?:员工福利需要视同销售吗?可以做福利,不做视同销售。视同销售仅涉及货物,不涉及加工、修理修配劳务,故将加工修理修配等增值税应税劳务用于捐赠、偿债、赞助、集资、广告、样品、职工福利或者利润分配在增值税上不视同销售,仅将无偿提供加工、修理劳务所消耗的原材料、燃料、动力等已经抵扣的进项税额作转出处理。

00:46

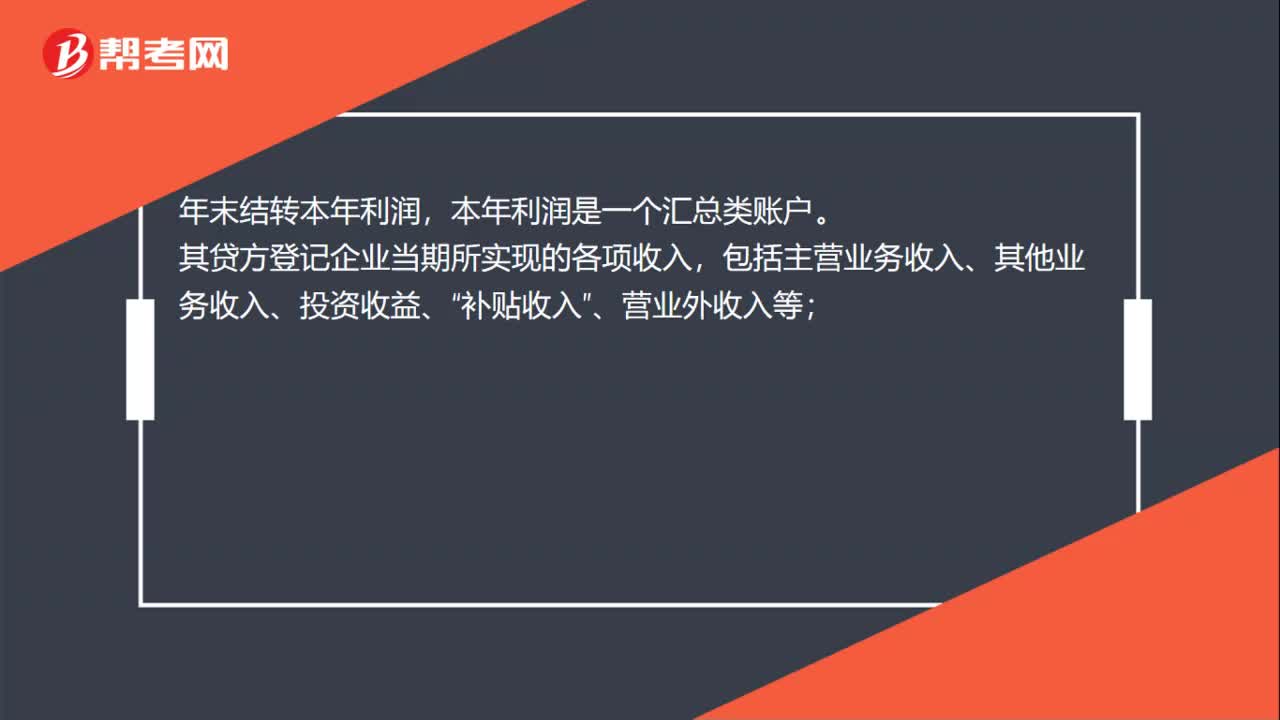

00:46年末结转本年利润是什么?:年末结转本年利润,本年利润是一个汇总类账户。其贷方登记企业当期所实现的各项收入,包括主营业务收入、其他业务收入、投资收益、“补贴收入”、营业外收入等;借方登记企业当期所发生的各项费用与支出,包括主营业务成本、主营业务税金及附加、其他业务支出、营业费用、管理费用、财务费用、投资收益(净损失)、营业外支出、所得税等。

00:29

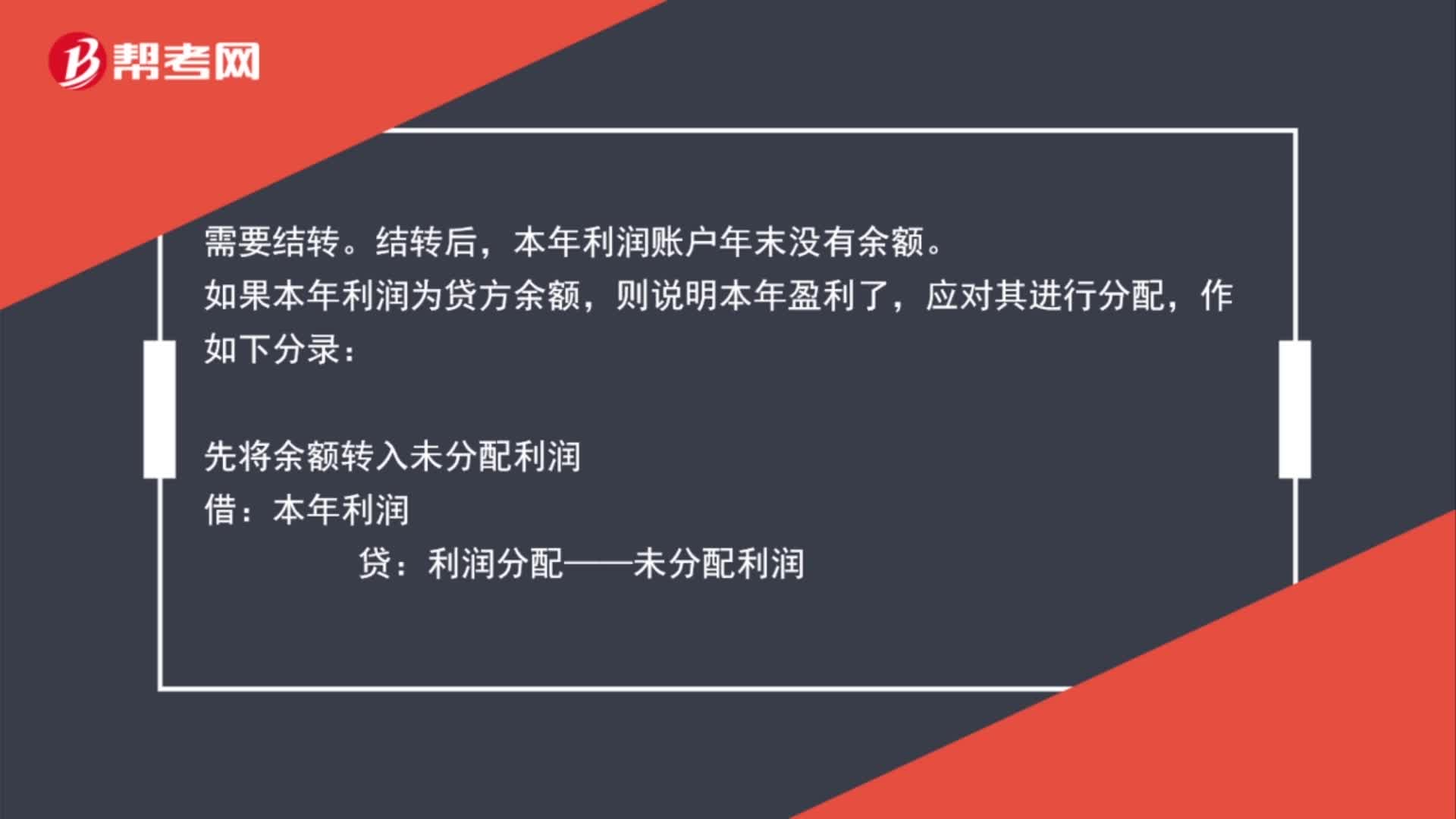

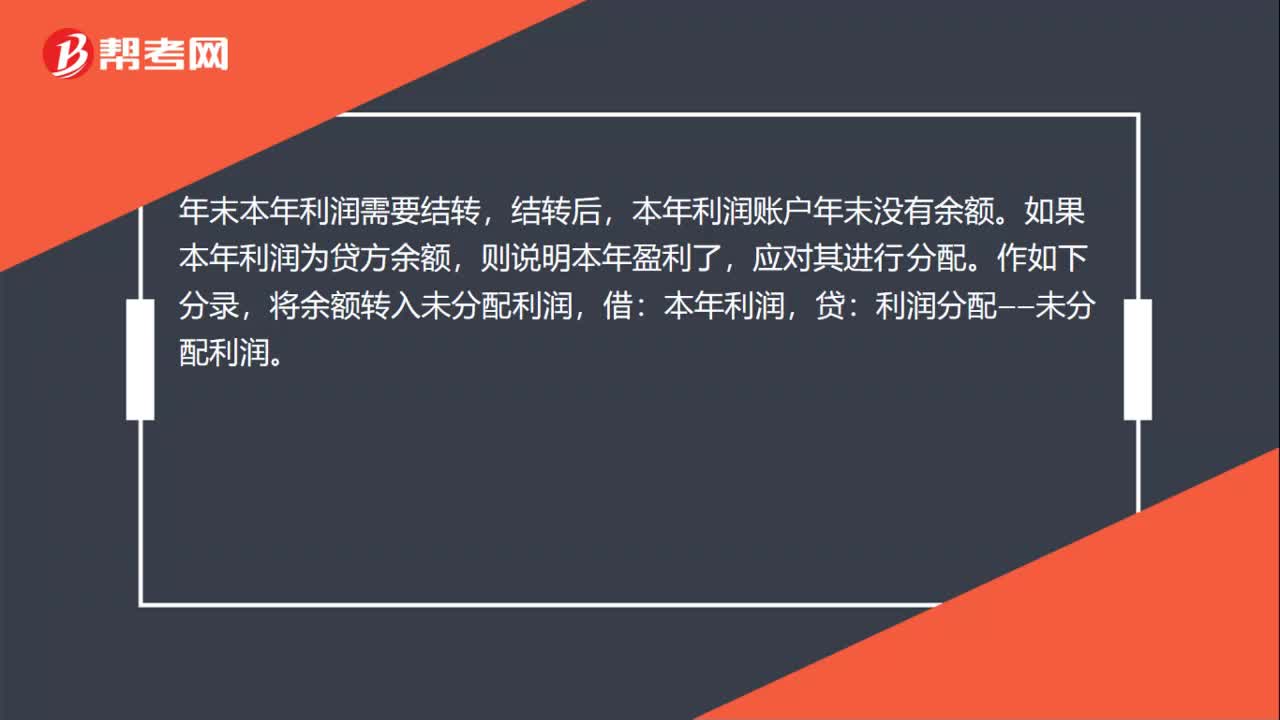

00:29年末本年利润结转是什么?:年末本年利润结转是什么?年末本年利润需要结转,结转后,本年利润账户年末没有余额。如果本年利润为贷方余额,则说明本年盈利了,应对其进行分配。作如下分录,将余额转入未分配利润,借:本年利润,贷:利润分配——未分配利润。

00:55

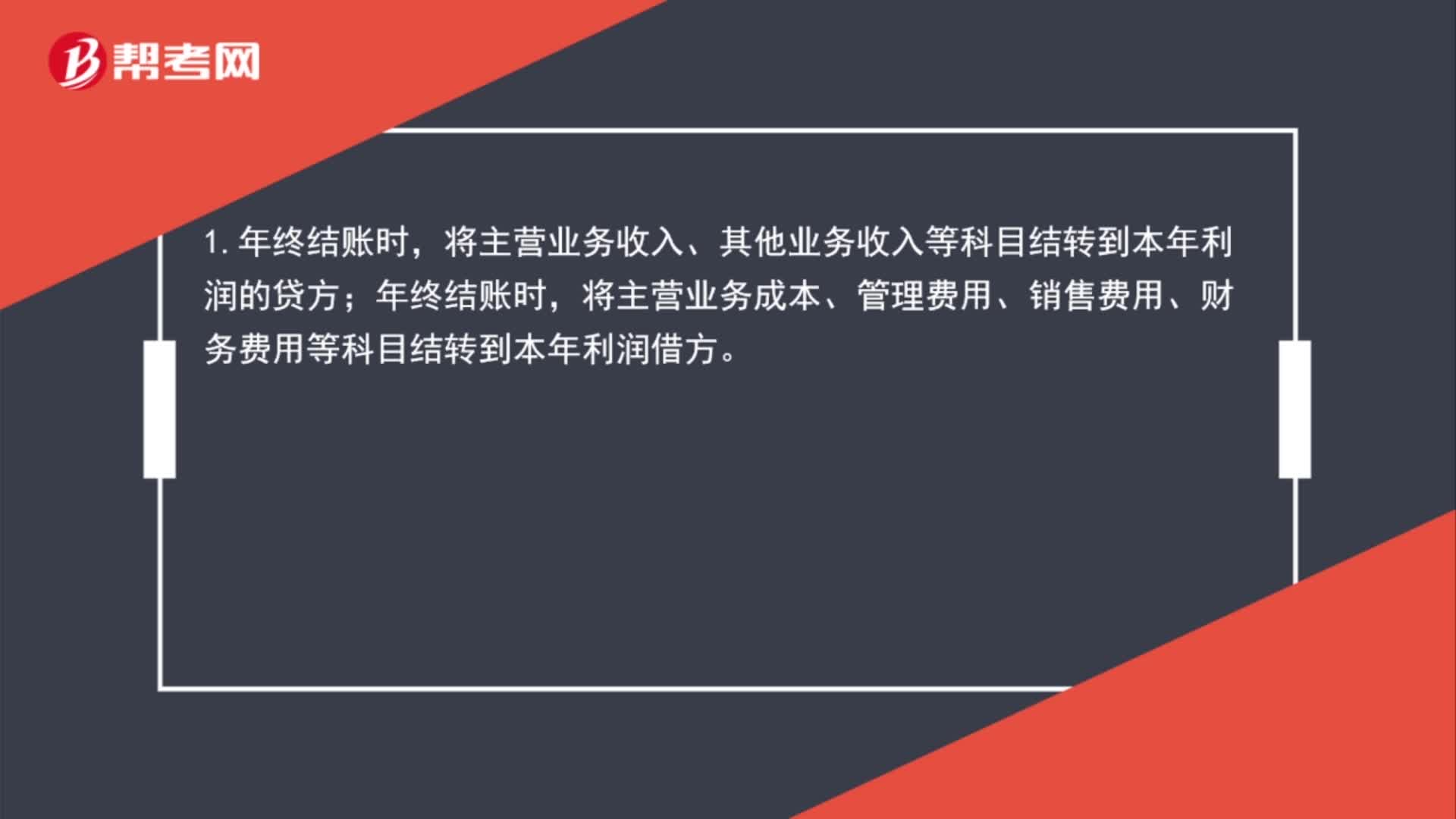

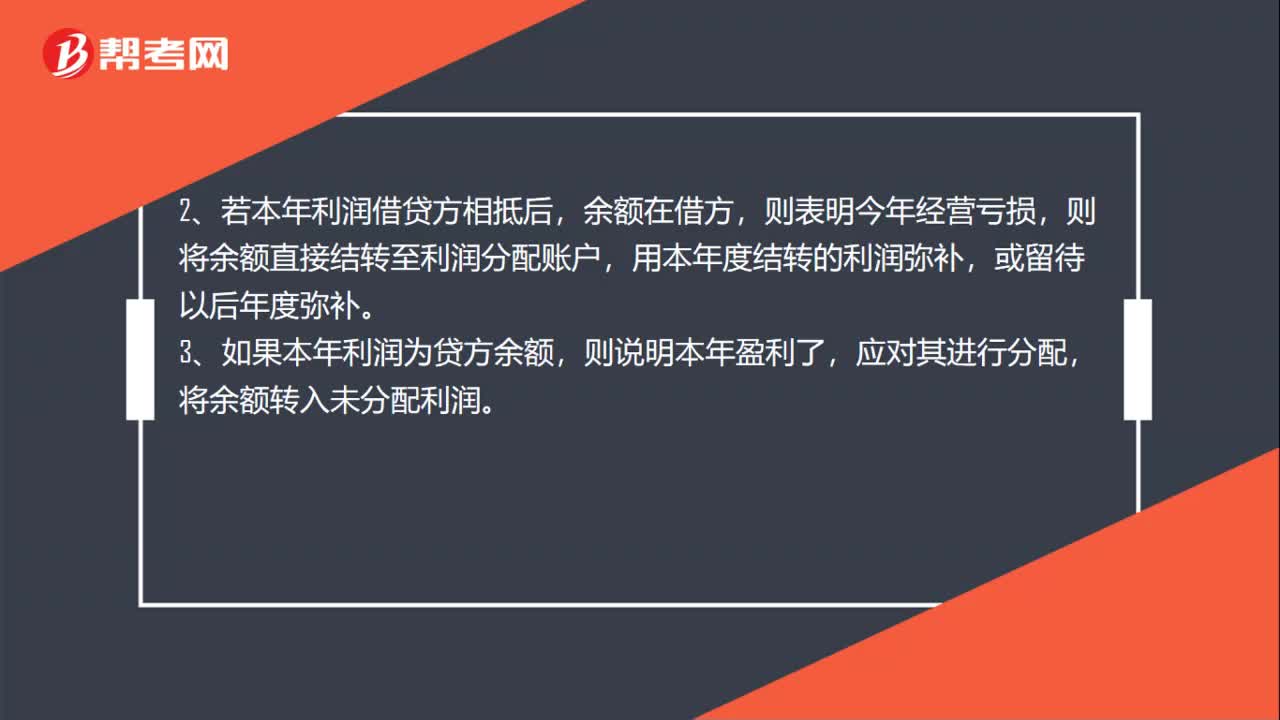

00:55结转本年利润是什么?:结转本年利润:将主营业务收入、其他业务收入等科目结转到本年利润的贷方;年终结账时,将主营业务成本、管理费用、销售费用、财务费用等科目结转到本年利润借方。2、若本年利润借贷方相抵后,余额在借方,则表明今年经营亏损,则将余额直接结转至利润分配账户,用本年度结转的利润弥补,或留待以后年度弥补。3、如果本年利润为贷方余额,则说明本年盈利了,应对其进行分配,将余额转入未分配利润。

00:46

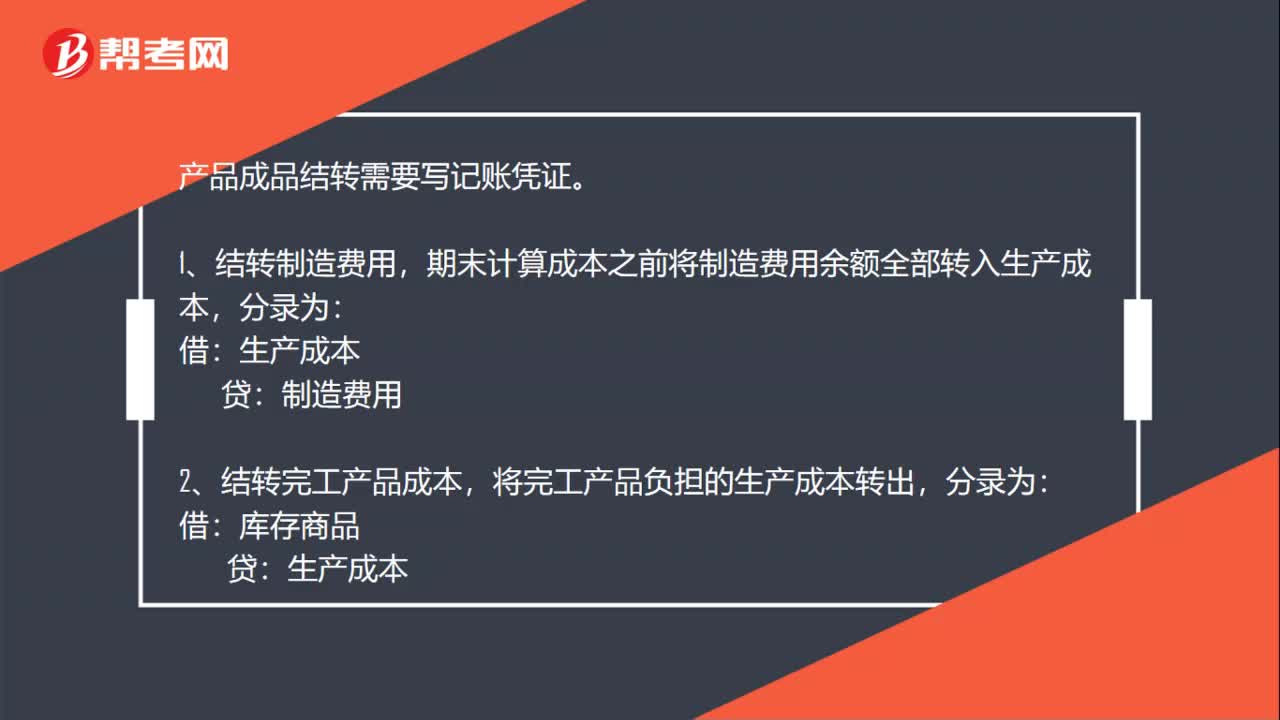

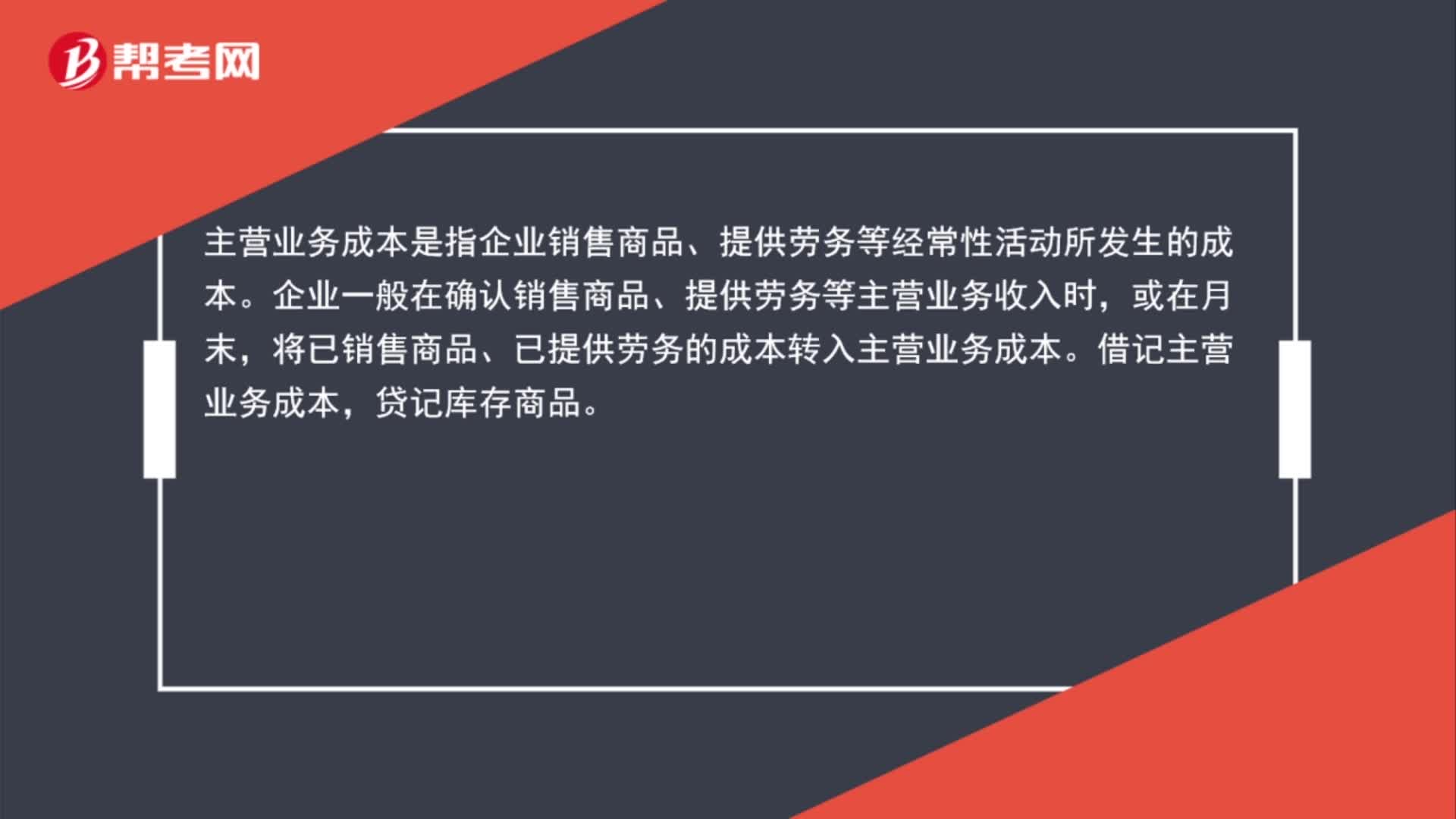

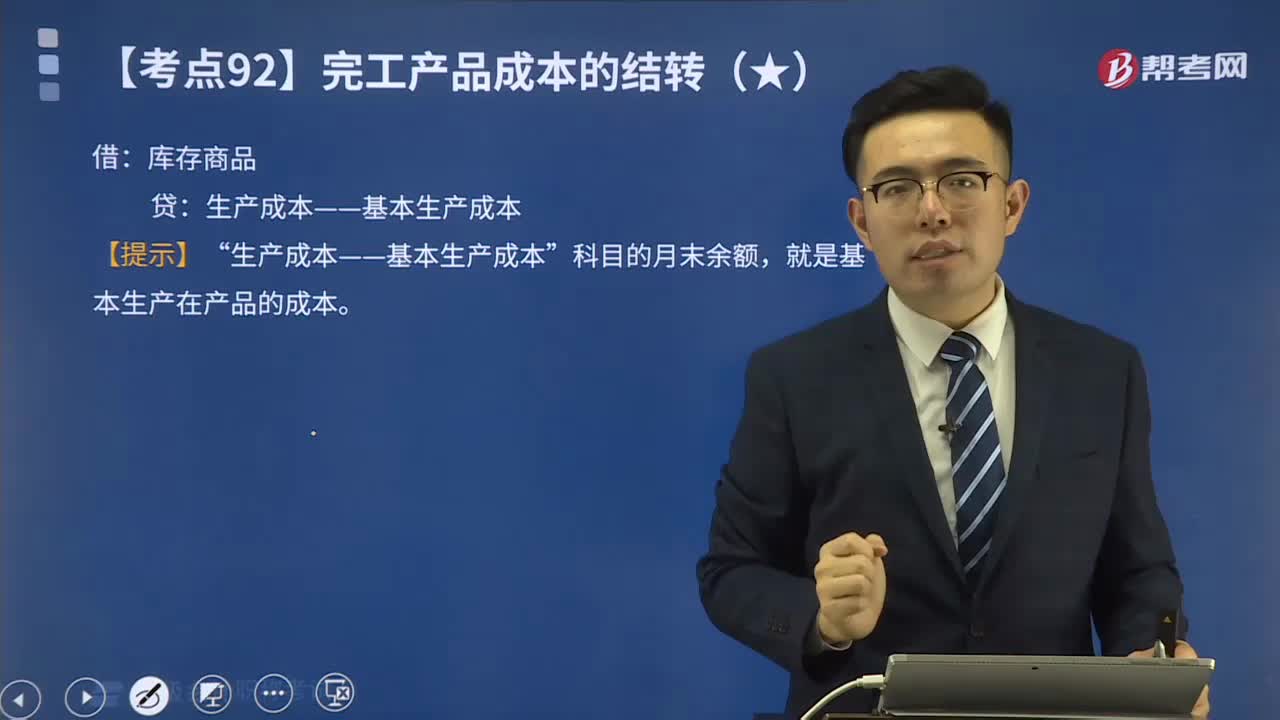

00:46如何结转完工产品成本?:如何结转完工产品成本?生产过程的最后一个环节是产品生产完工验收入库。对完工入库的产成品,企业设置“该账户用来核算各种商品的实际成本,包括库存产成品、外购商品、存放在门市部准备出售的商品、发出展览的商品以及寄存在外的商品等。当产品完工入库时,应将其生产成本从“账户转入“账户,结转完工产品成本即借记“贷记“的相关明细科目。期末“生产成本”账户结转后如有余额表示本期尚未完工的在产品的成本。库存商品:

03:56

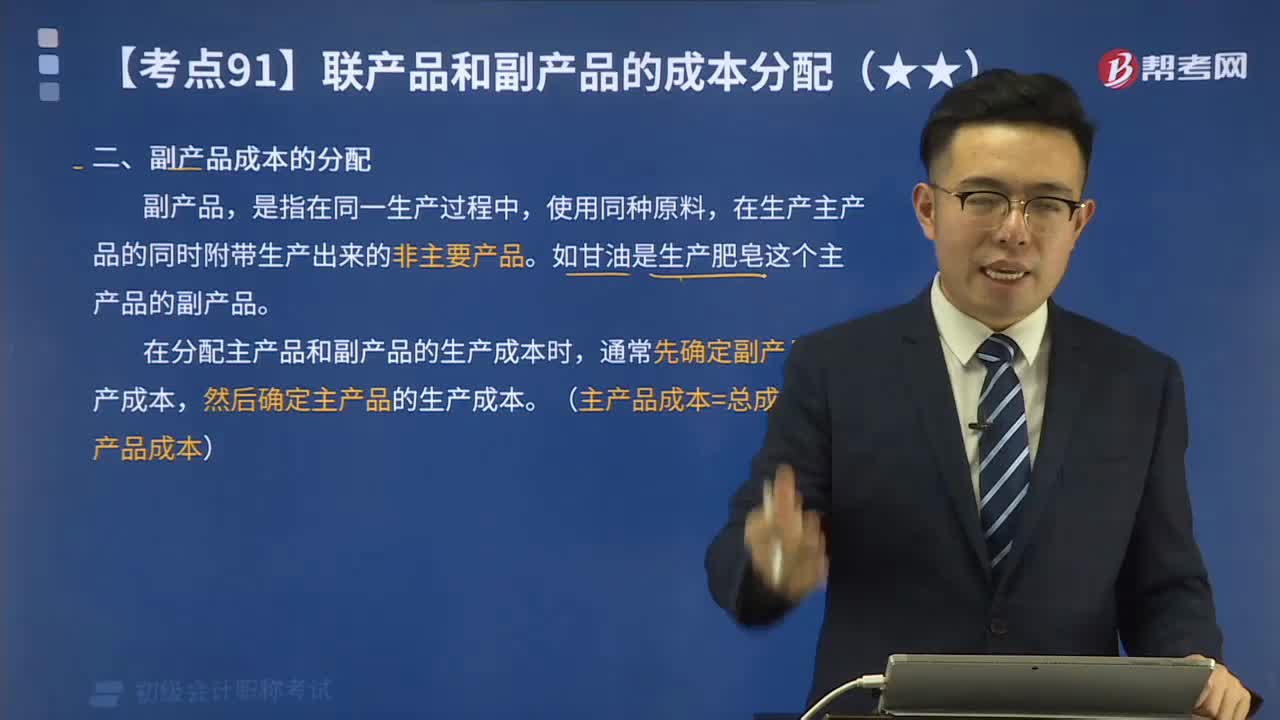

03:56副产品成本如何分配?:副产品成本如何分配?如甘油是生产肥皂这个主产品的副产品。在分配主产品和副产品的生产成本时,通常先确定副产品的生产成本,然后确定主产品的生产成本。确定副产品成本的方法有。不计算副产品成本扣除法、副产品成本按固定价格或计划价格计算法、副产品只负担继续加工成本法、联合成本在主副产品之间分配法以及副产品作价扣除法等,还生产了某种副产品,某月主要产品和副产品发生的生产成本总额为500 000元。

00:54

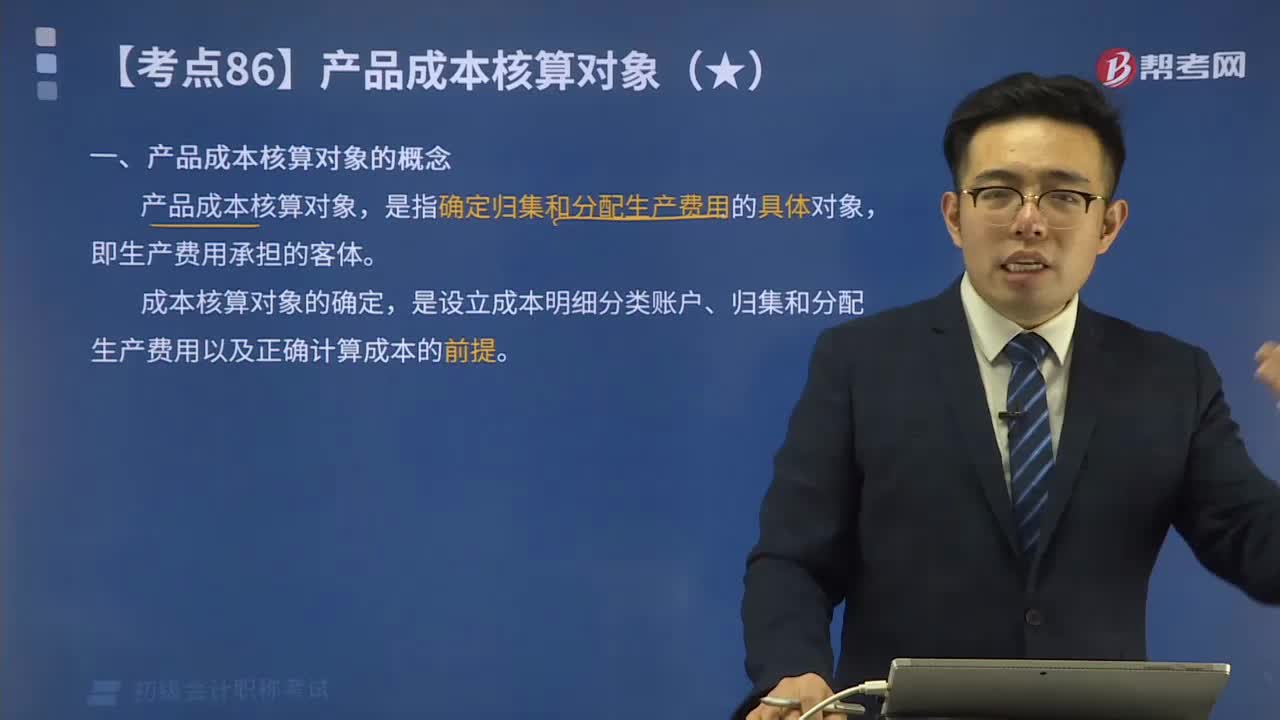

00:54产品成本核算对象是指什么?:产品成本核算对象是指什么?产品成本核算对象,是指确定归集和分配生产费用的具体对象,是设立成本明细分类账户、归集和分配生产费用以及正确计算成本的前提。成本核算对象的确定:由于产品工艺、生产方式、成本管理等要求不同,产品项目不等于成本核算对象。以产品品种为成本核算对象,分批、单件生产的产品,以每批或每件产品为成本核算对象,多步骤连续加工的产品,以每种产品及各生产步骤为成本核算对象。

00:27

00:27产品成本核算的要求如何编制产品成本报表?:产品成本核算的要求如何编制产品成本报表?企业一般应当按月编制产品成本报表,全面反映企业生产成本、成本计划执行情况、产品成本及其变动情况等。企业一般应当按产品种类编抄制产品成本报表。是反映企业在报告期内生产的全部产品的总成本的报表。(一)按成本项目反映的产品生产成本表的编制。按成本项目反映的产品生产成本表是按成本项目汇总反映企业在报告期内发生的全部袭生产成本以及产品生产成本合计额的报表。

00:28

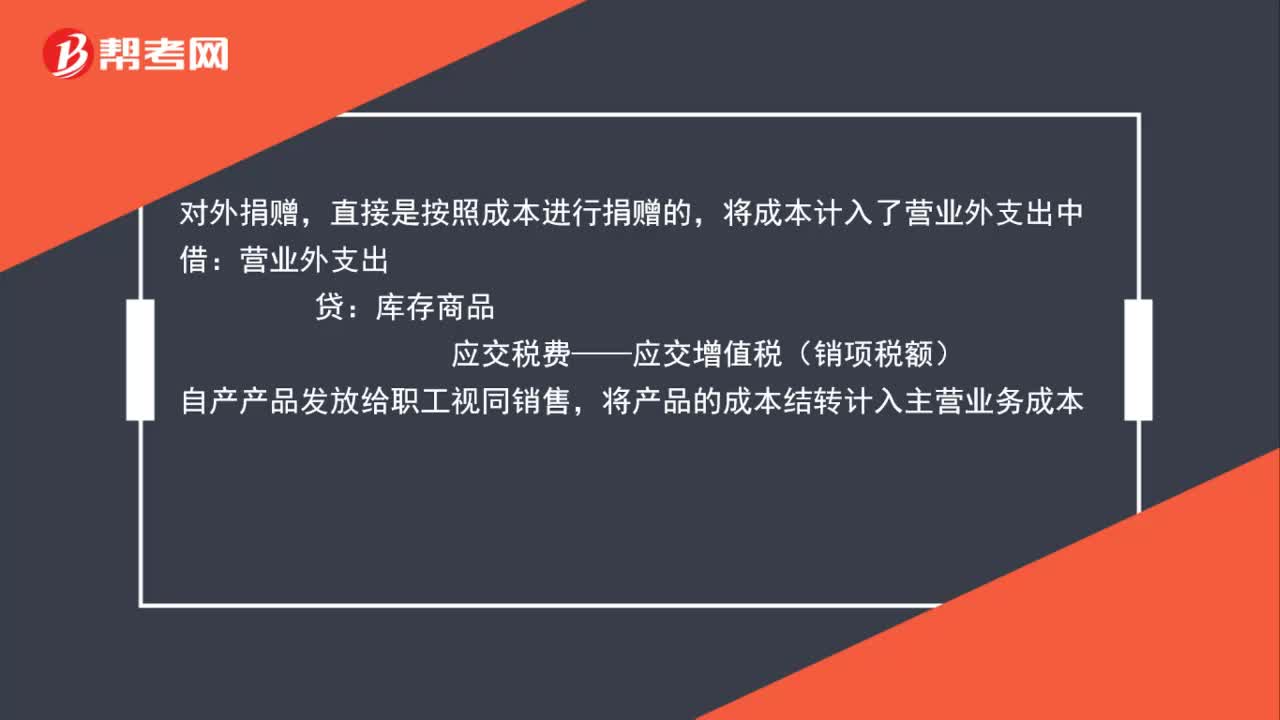

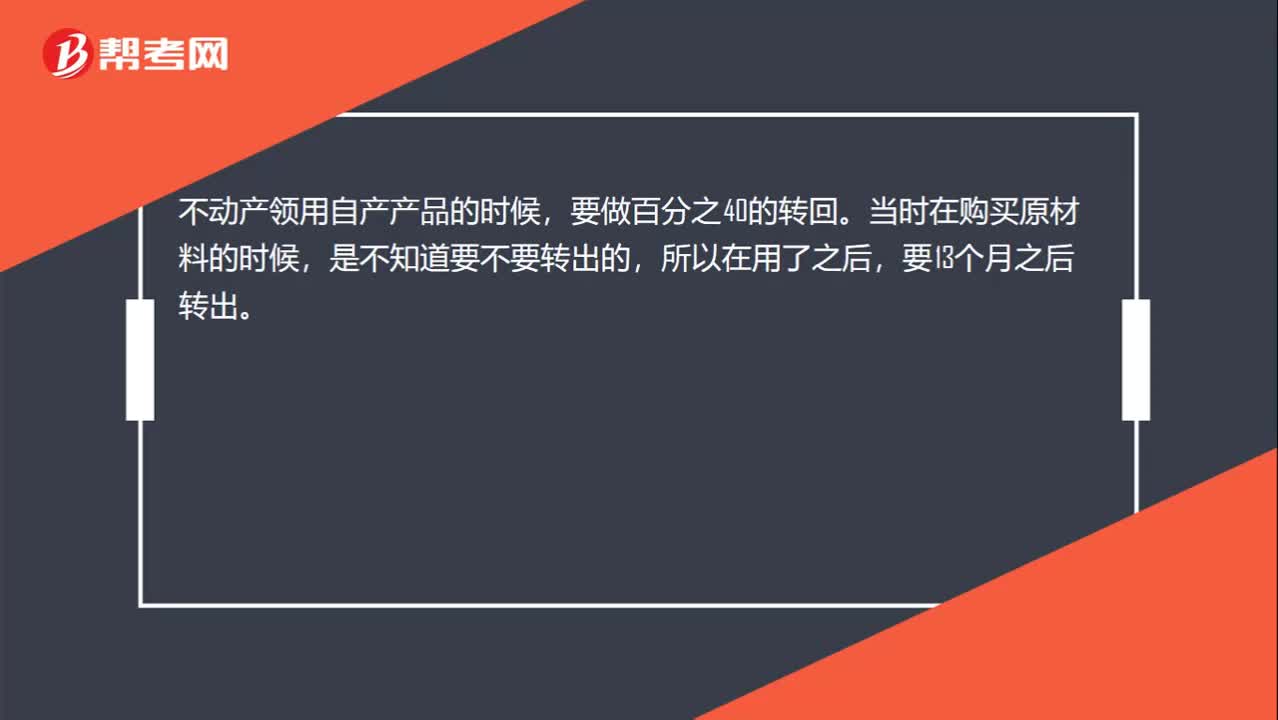

00:28不动产领用自产产品时到底要不要做百分之四十的转回?:不动产领用自产产品时到底要不要做百分之四十的转回?不动产领用自产产品的时候,要做百分之40的转回。当时在购买原材料的时候,是不知道要不要转出的,所以在用了之后,要13个月之后转出。

05:44

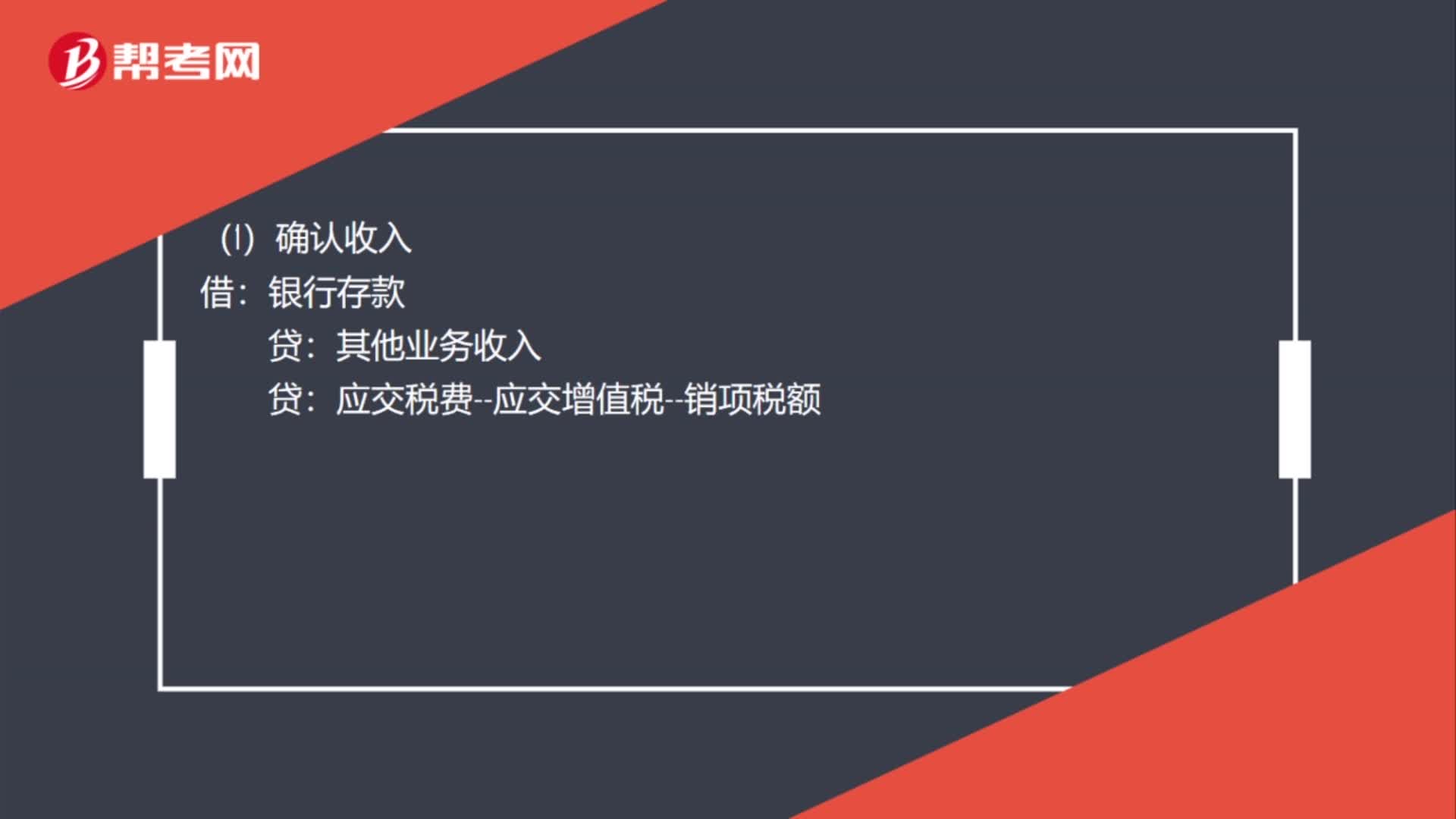

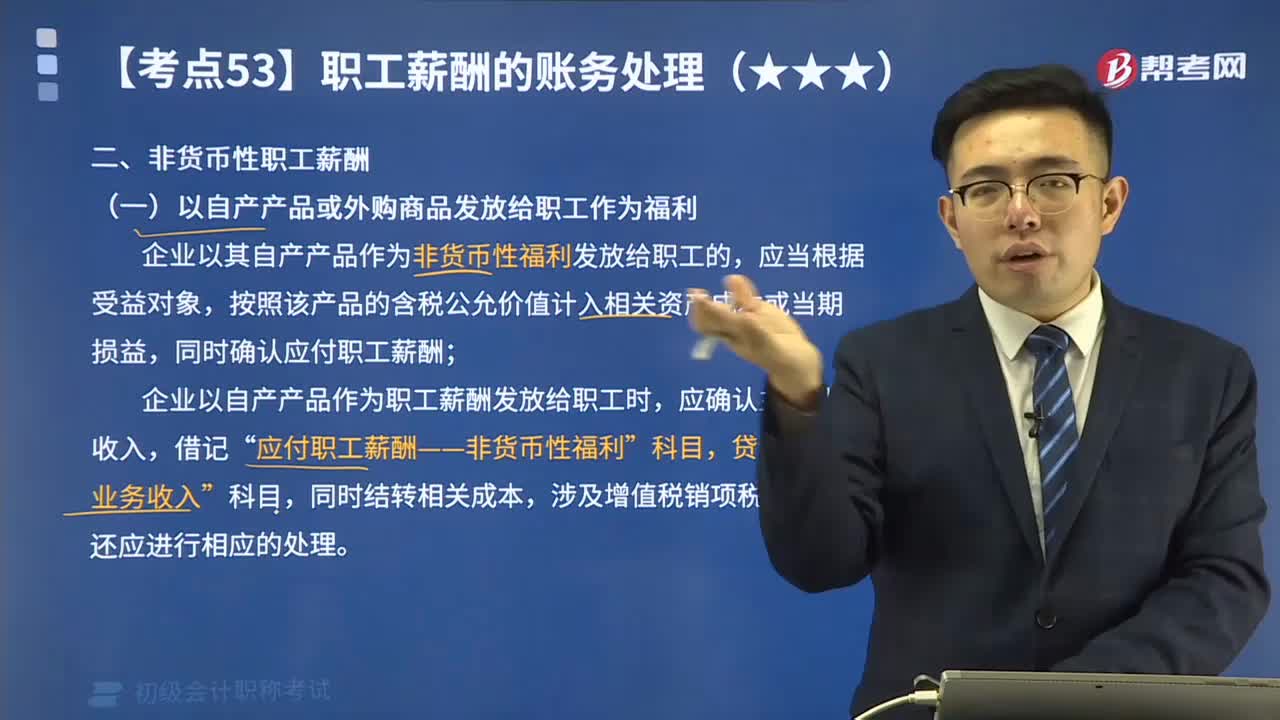

05:44如何理解以自产产品或外购商品发放给职工作为福利?:如何理解以自产产品或外购商品发放给职工作为福利?企业以其自产产品作为非货币性福利发放给职工的,按照该产品的含税公允价值计入相关资产成本或当期损益,同时确认应付职工薪酬;企业以自产产品作为职工薪酬发放给职工时,应确认主营业务收入,应付职工薪酬——非货币性福利”同时结转相关成本,涉及增值税销项税额的,甲公司以其生产的每台成本为900元的电暖器作为春节福利发放给公司每名职工。甲公司应编制如下会计分录:

00:25

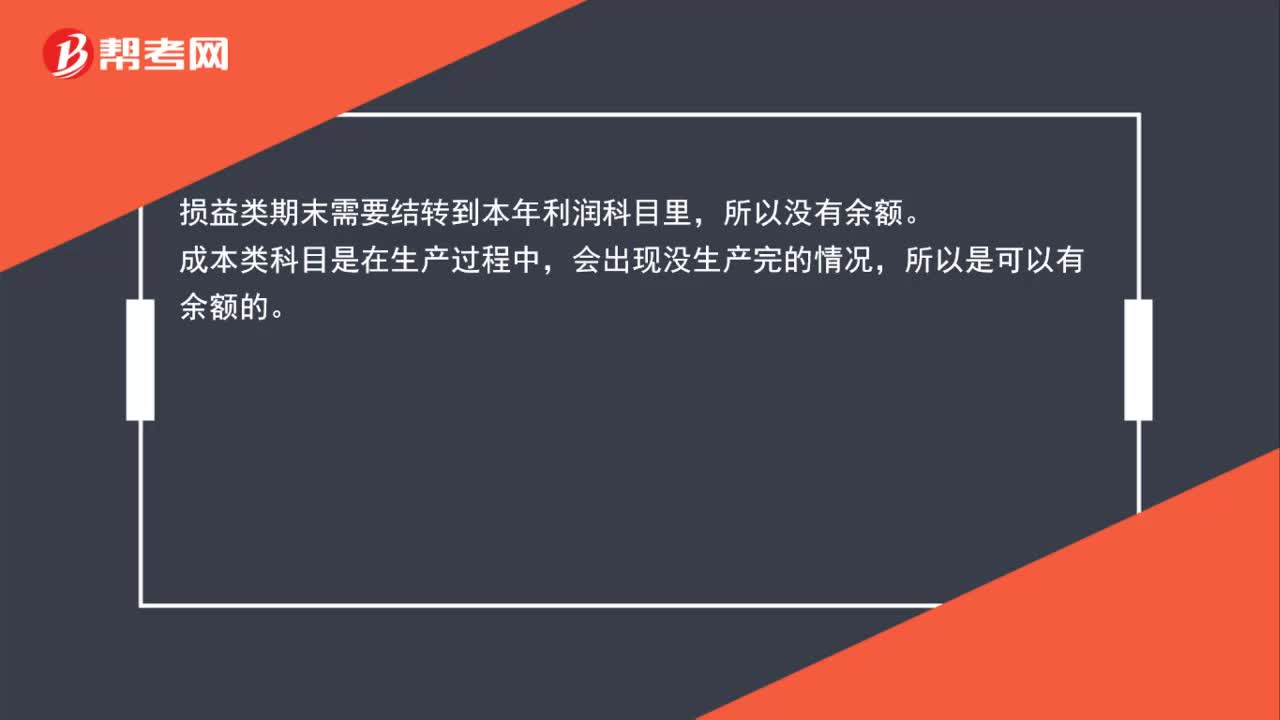

00:25成本类、损益类科目期末的结转,为什么成本有余额而损益没有?:成本类、损益类科目期末的结转,为什么成本有余额而损益没有?损益类期末需要结转到本年利润科目里,所以没有余额。成本类科目是在生产过程中,会出现没生产完的情况,所以是可以有余额的。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日