下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

09:11

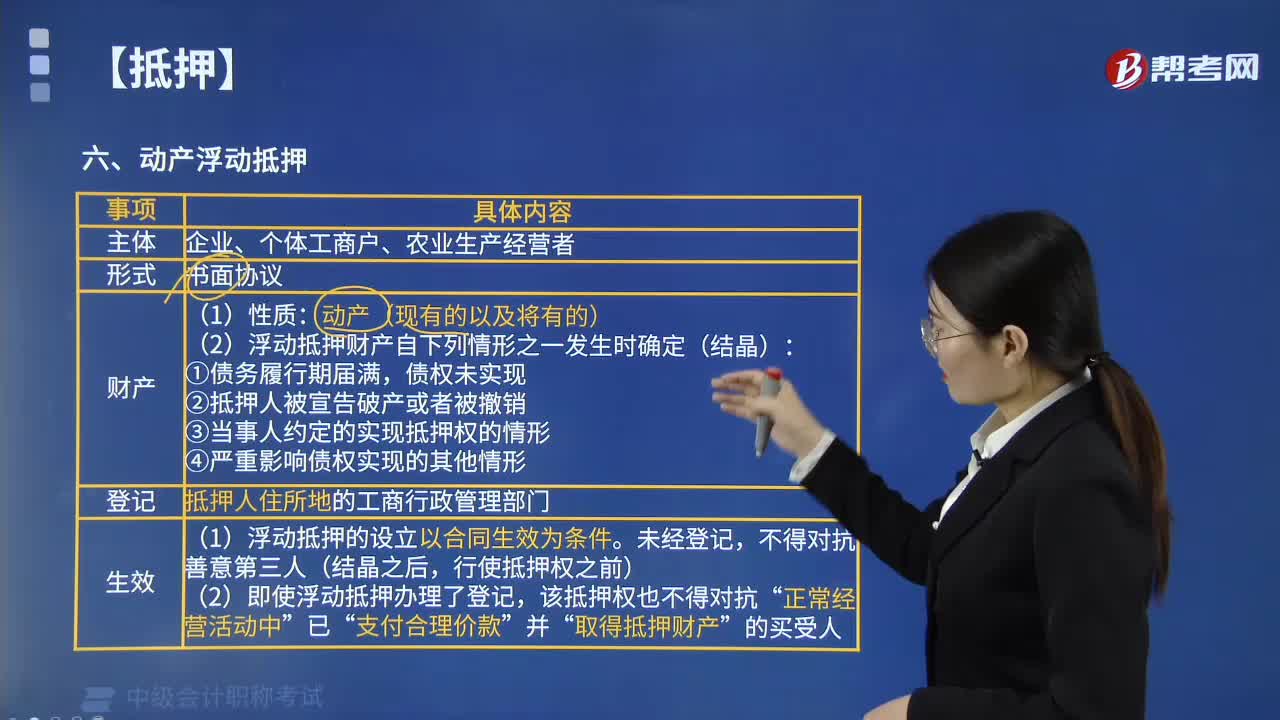

09:11动产浮动抵押的主体限于哪些?:动产浮动抵押的主体限于哪些?(2)浮动抵押财产自下列情形之一发生时确定(结晶);③当事人约定的实现抵押权的情形。(1)浮动抵押的设立以合同生效为条件,(2)即使浮动抵押办理了登记”取得抵押财产。但未办理抵押登记。甲企业未经乙银行同意以合理价格将一台生产设备出售给知情的丙公司。乙银行拟行使抵押权,下列关于该抵押权效力的表述中。B. 该抵押权因未办理抵押登记而不能成立【解析】动产浮动抵押

00:24

00:24个体股份制是什么?:个体股份制是什么?个体是不能变成股份制的,如果几个合伙人签个协议,找公证处公正一下,这样做是有法律效力的,国家规定注册资金要500万以上,才可以有股份的名字,一般可以成立一个有限责任公司。

03:37

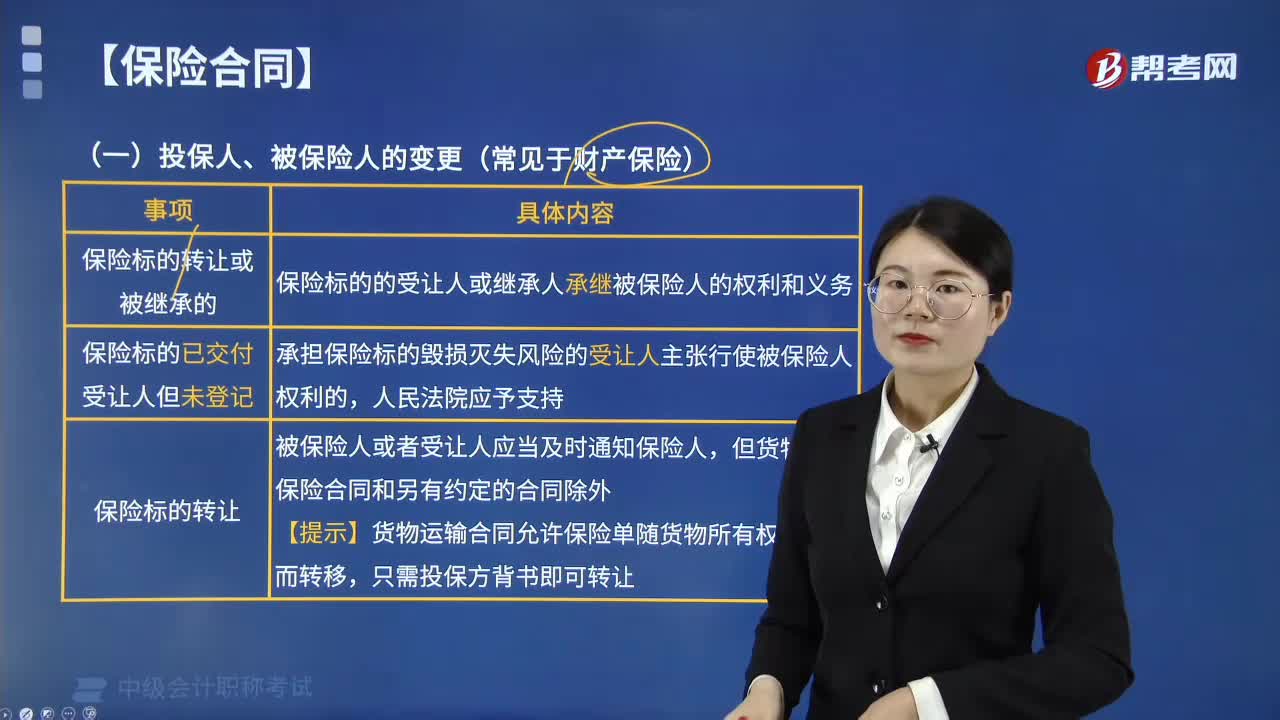

03:37保险合同的主体变更主要是指什么?:保险合同主体的变更通常是指投保人、被保险人、受益人的变更,其他保险合同的主体通常很少变更。投保人、被保险人的变更(常见于财产保险):保险标的转让的,保险标的的受让人承继被保险人的权利和义务。2.保险标的已交付受让人,承担保险标的毁损灭失风险的受让人主张行使被保险人权利的,被保险人或者受让人应当及时,货物运输保险合同和另有约定的合同除外“【理解】货物运输合同允许保险单随货物所有权的转移而转移。

00:29

00:29优先股发行主体是什么?:优先股发行主体是什么?优先股发行主体是只有上市公司和非上市公众公司可以发行优先股。除上市公司和非上市公众公司外,其他公司不能发行优先股。上市公司可以公开发行优先股,也可以非公开发行优先股;而非上市公众公司只能非公开发行优先股。

00:39

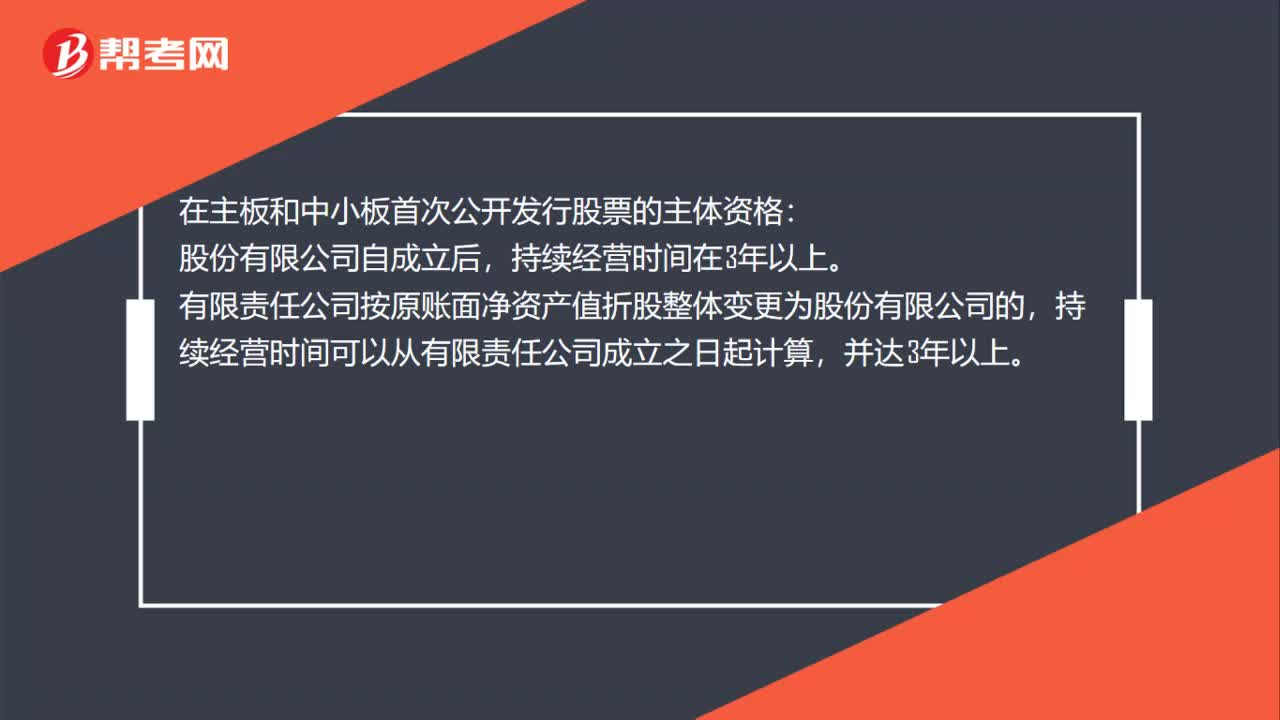

00:39在主板和中小板首次公开发行股票的主体资格是什么?:在主板和中小板首次公开发行股票的主体资格:股份有限公司自成立后,持续经营时间在3年以上。有限责任公司按原账面净资产值折股整体变更为股份有限公司的,持续经营时间可以从有限责任公司成立之日起计算,并达3年以上。

04:12

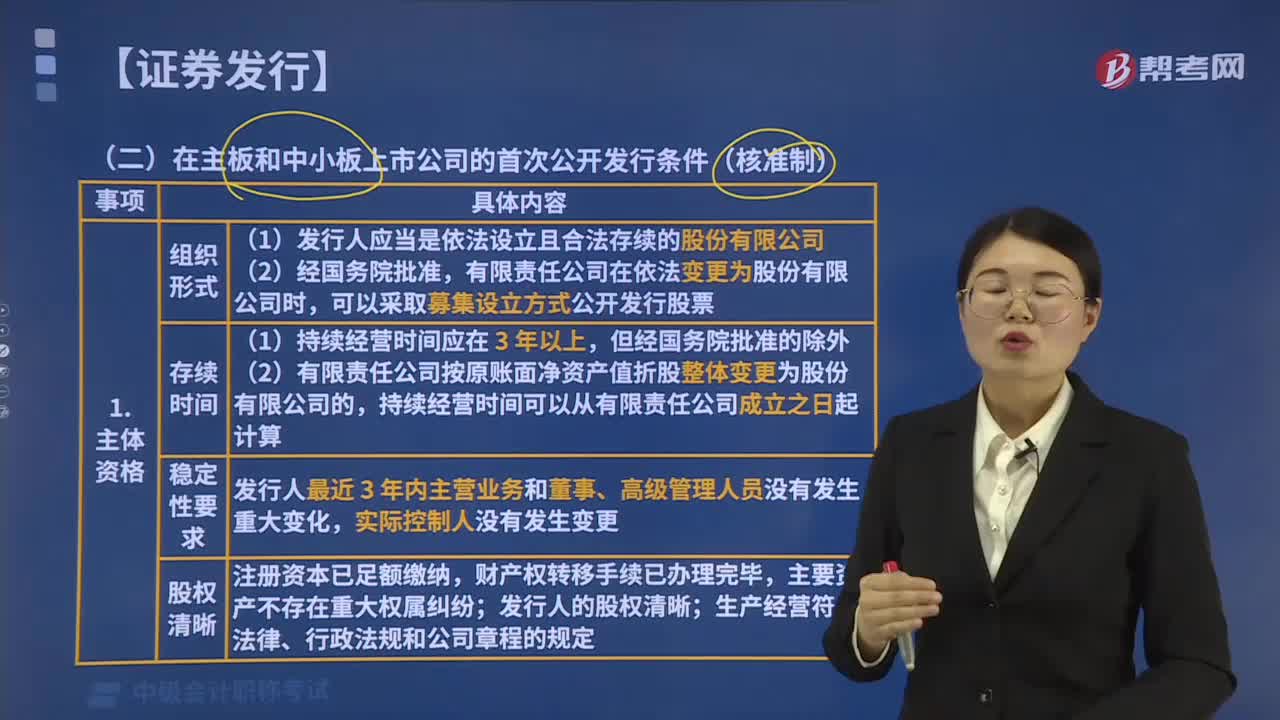

04:12在主板和中小板首次公开发行股票应有哪些主体资格?:在主板和中小板首次公开发行股票应有哪些主体资格?在主板和中小板首次公开发行股票的主体资格:(1)发行人应当是依法设立且合法存续的股份有限公司,(2)有限责任公司按原账面净资产值折股整体变更为股份有限公司的,持续经营时间可以从有限责任公司成立之日起计算。【解释1】有限责任公司变更为股份有限公司时,折合的实收股本总额不得高于有限责任公司的净资产额,有限责任公司在依法变更为股份有限公司时。

02:04

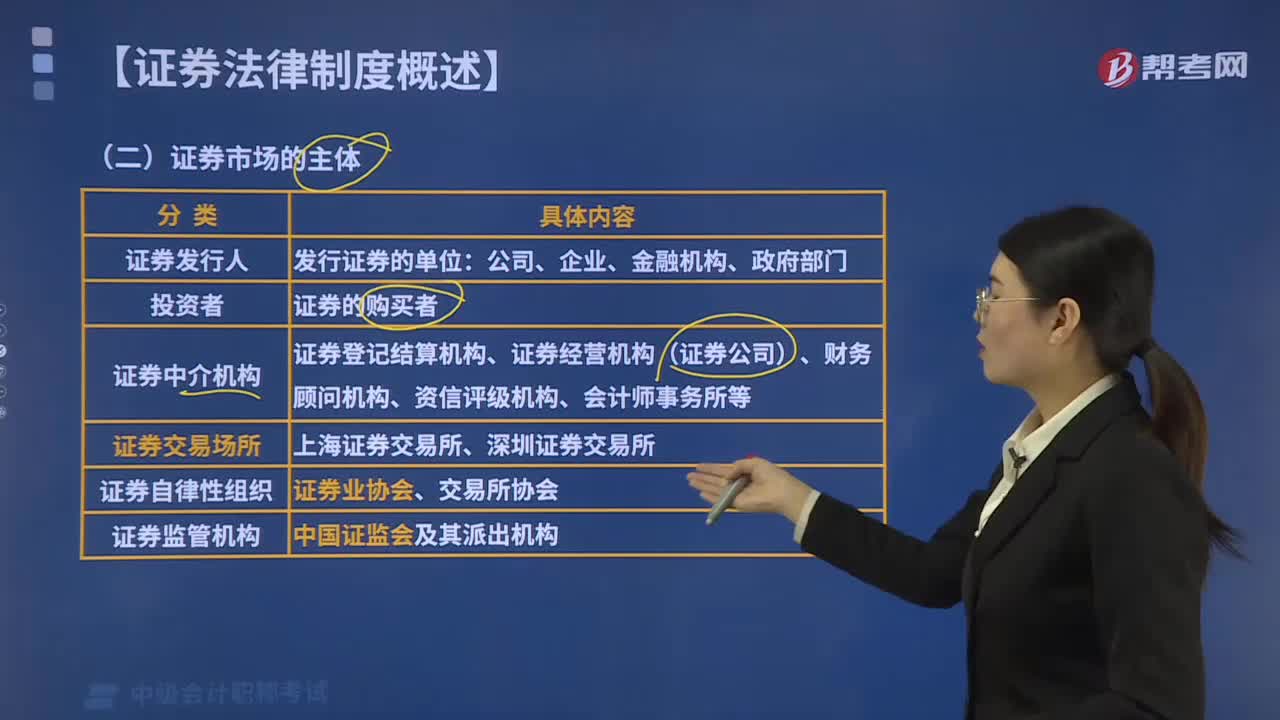

02:04证券市场的主体有哪些?:证券市场的主体包括证券发行人、证券投资者、证券中介机构、证券交易场所、证券自律性组织、证券监管机构。是指证券市场上发行证券的单位。(3)证券中介机构,是指为证券发行和交易提供服务的各种中介机构。包括证券登记结算机构、证券经营机构(证券公司)、财务顾问机构、资信评级机构、会计师事务所等,是指为证券发行和交易提供场所和设施的服务机构。(5)证券自律性组织,是指代表政府对证券市场进行监督管理的机构。

00:45

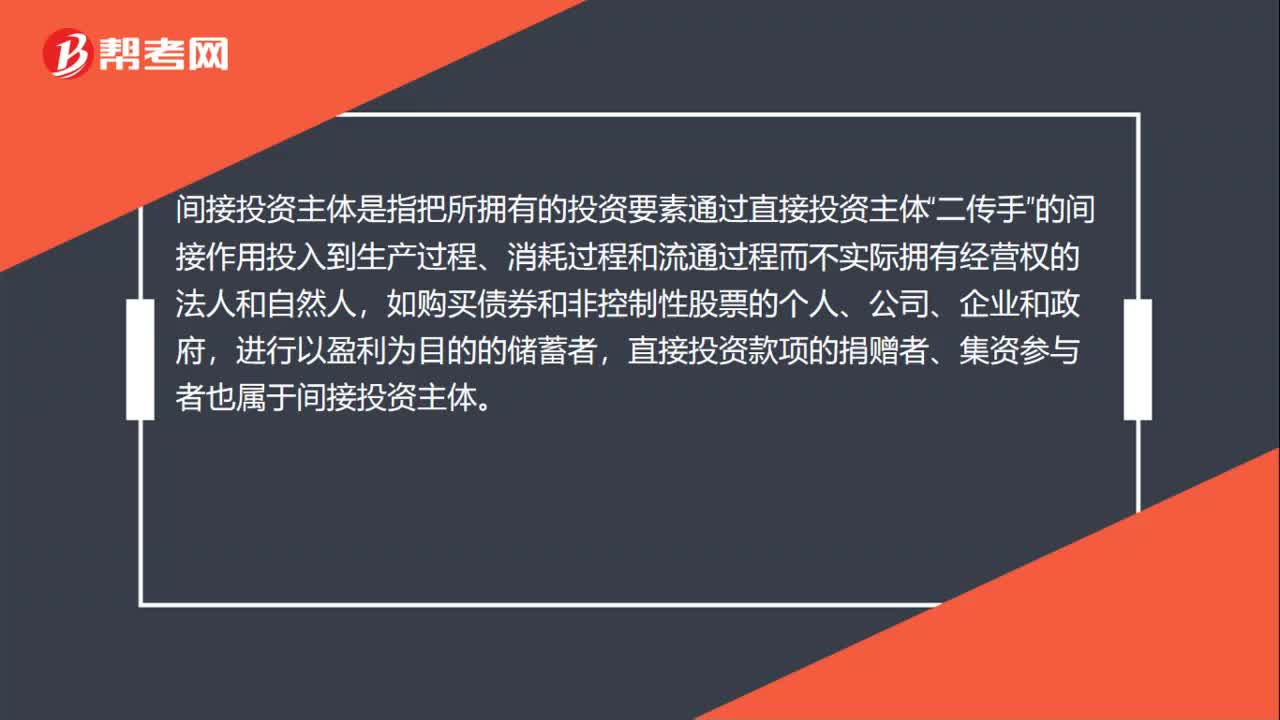

00:45间接投资主体是什么?:间接投资主体是什么?间接投资主体是指把所拥有的投资要素通过直接投资主体“二传手”的间接作用投入到生产过程、消耗过程和流通过程而不实际拥有经营权的法人和自然人,如购买债券和非控制性股票的个人、公司、企业和政府,进行以盈利为目的的储蓄者,直接投资款项的捐赠者、集资参与者也属于间接投资主体。

01:21

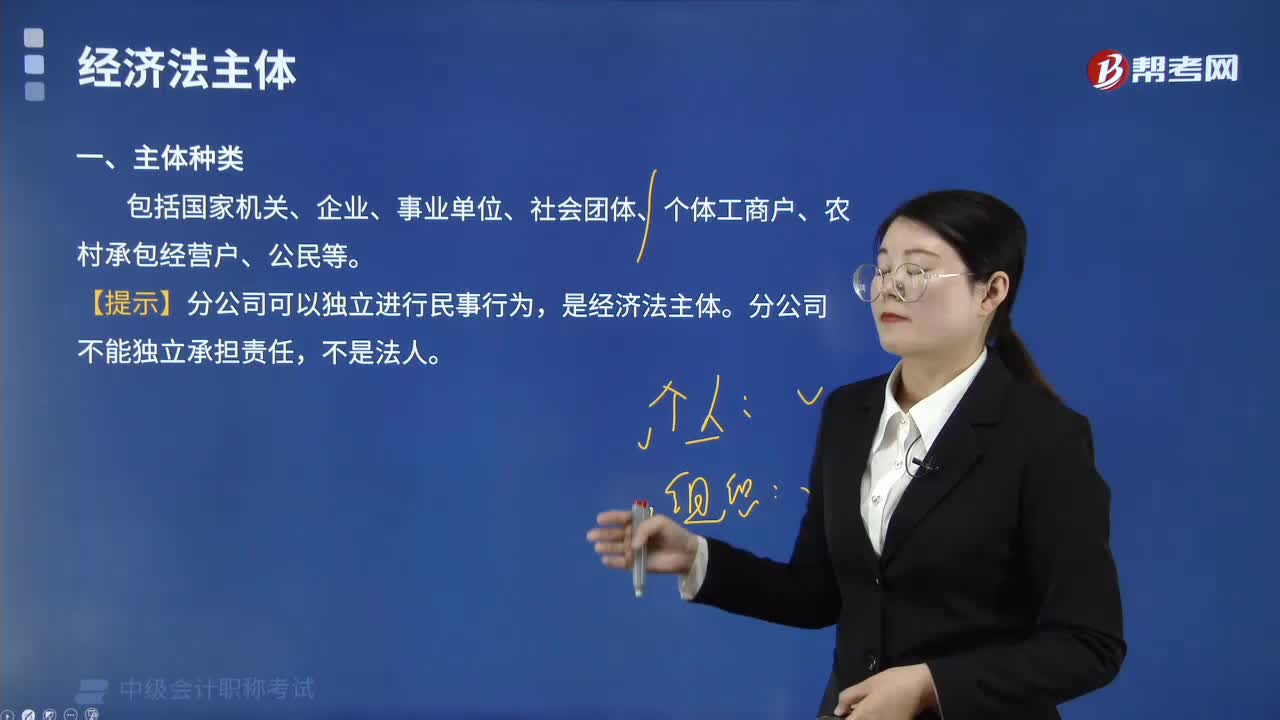

01:21经济法主体的种类有哪些?:是指在经济法律关系中享有一定权利、承担一定义务的当事人或参加者。国家权力机关主要作为经济决策主体出现在经济法律关系中,主要作为经济管理主体出现在经济法律关系中。企业是重要的经济法主体,是联系作为经济管理主体的国家机关和作为消费主体的单位和个人的重要纽带。事业单位主要以经济实施主体的身份参加经济法律关系。但在根据法律授权或行政机关委托实施经济管理职责时,是以经济管理主体的身份参加经济法律关系。

01:21

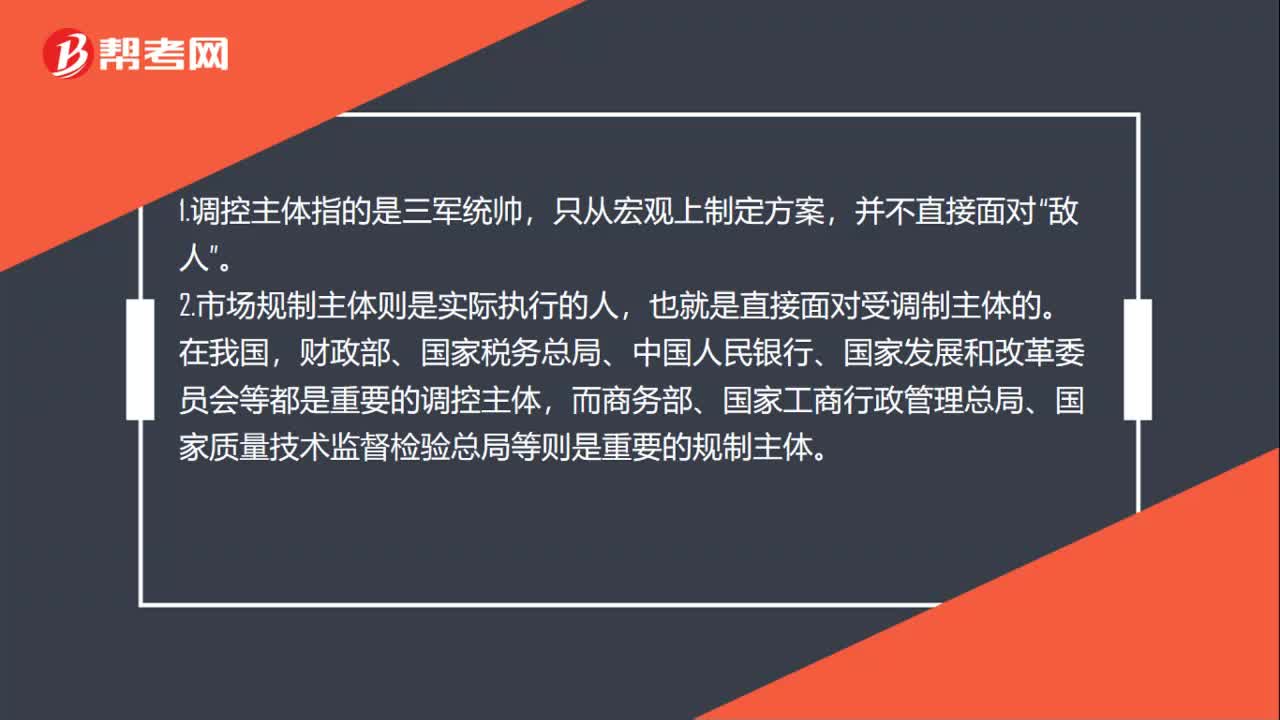

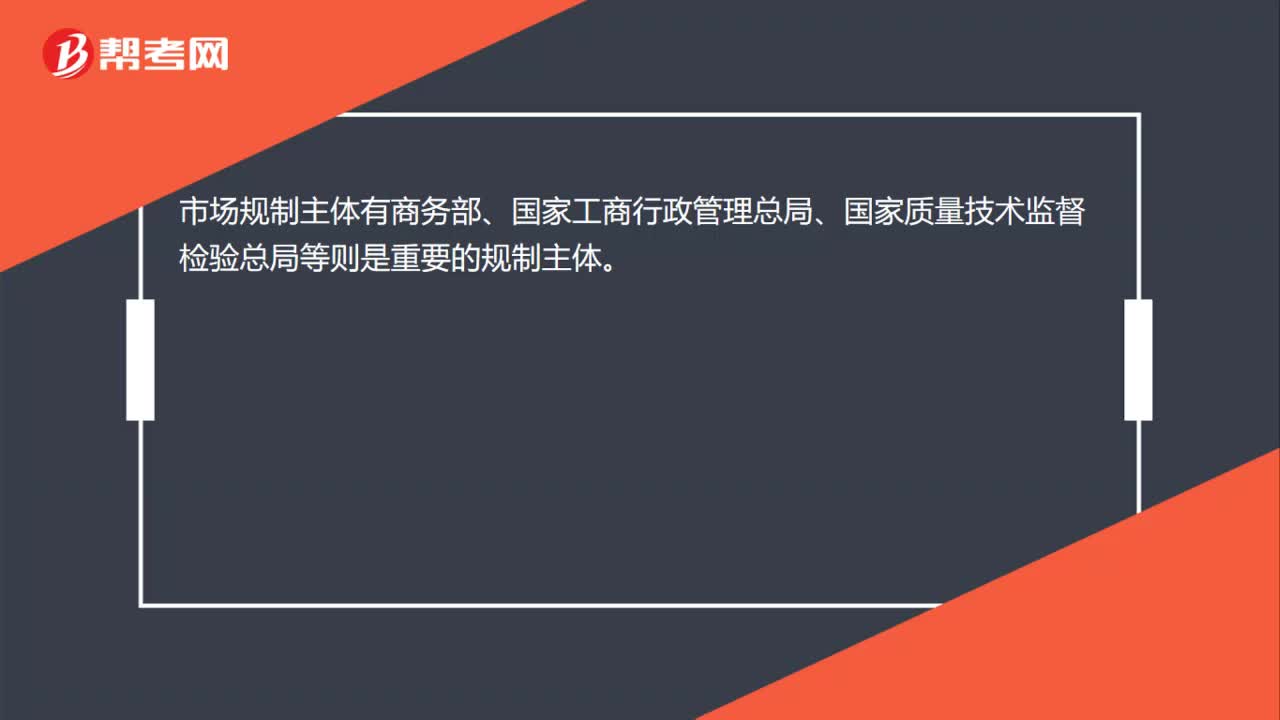

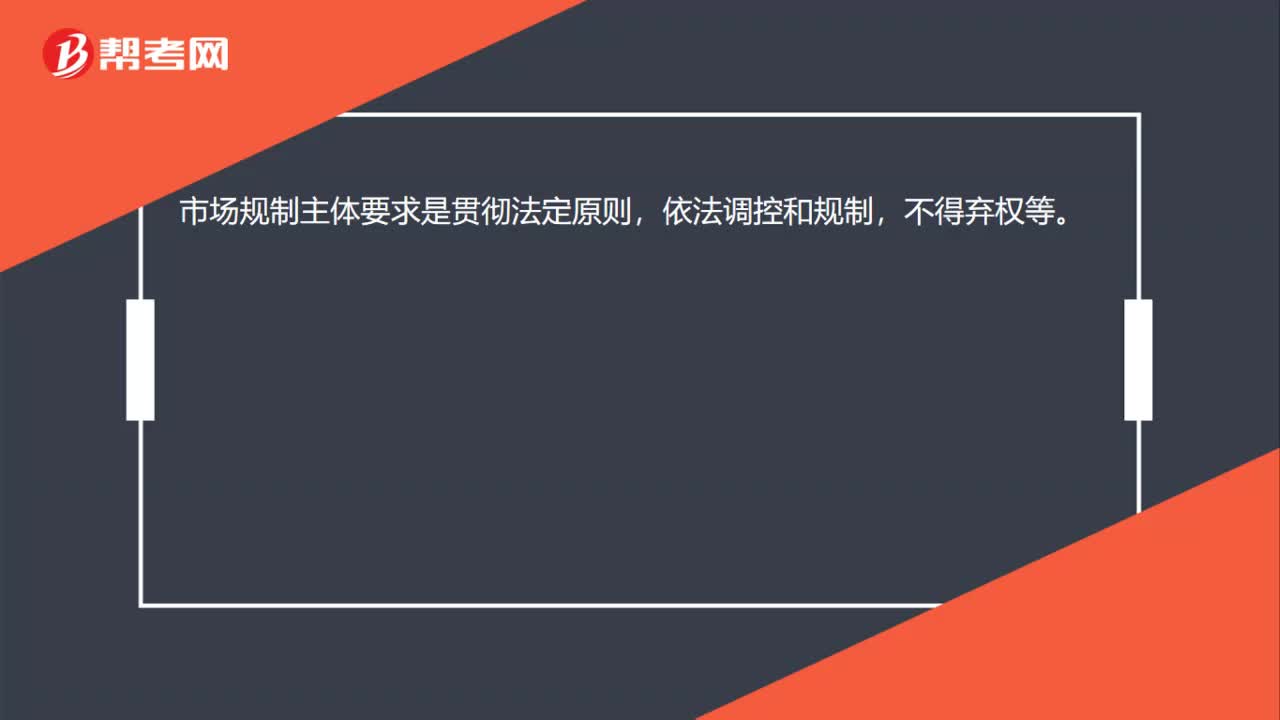

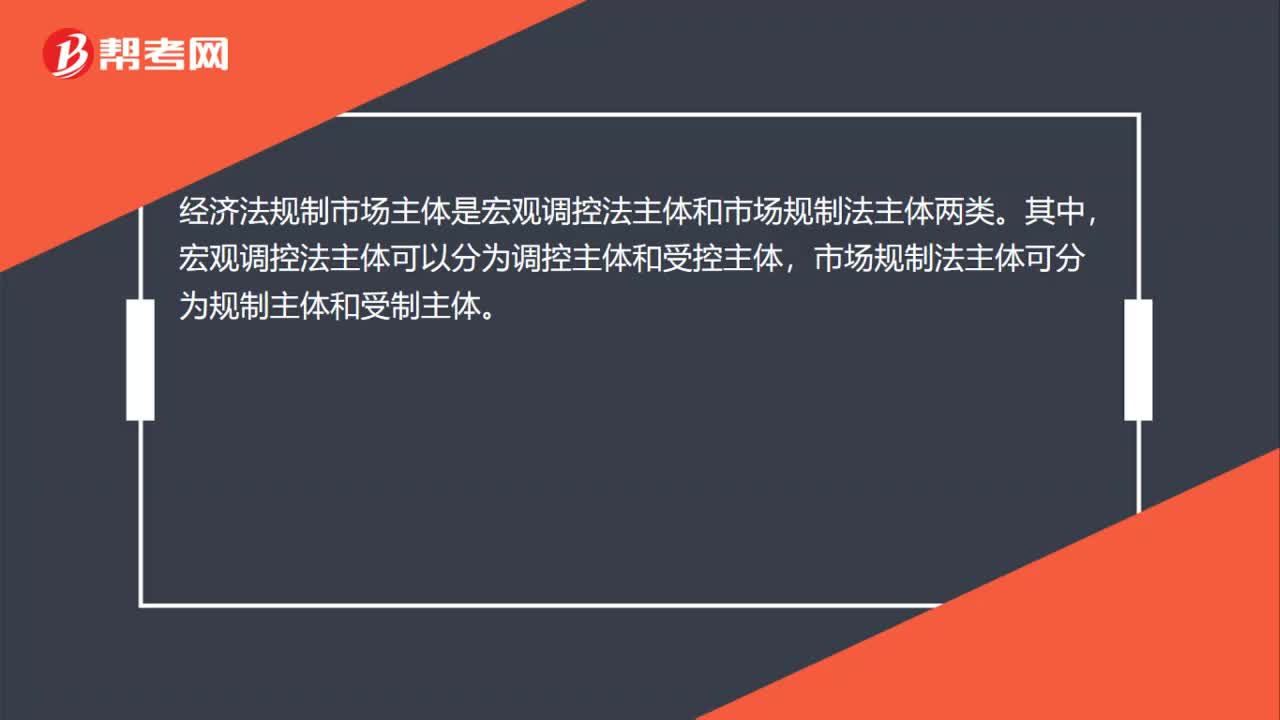

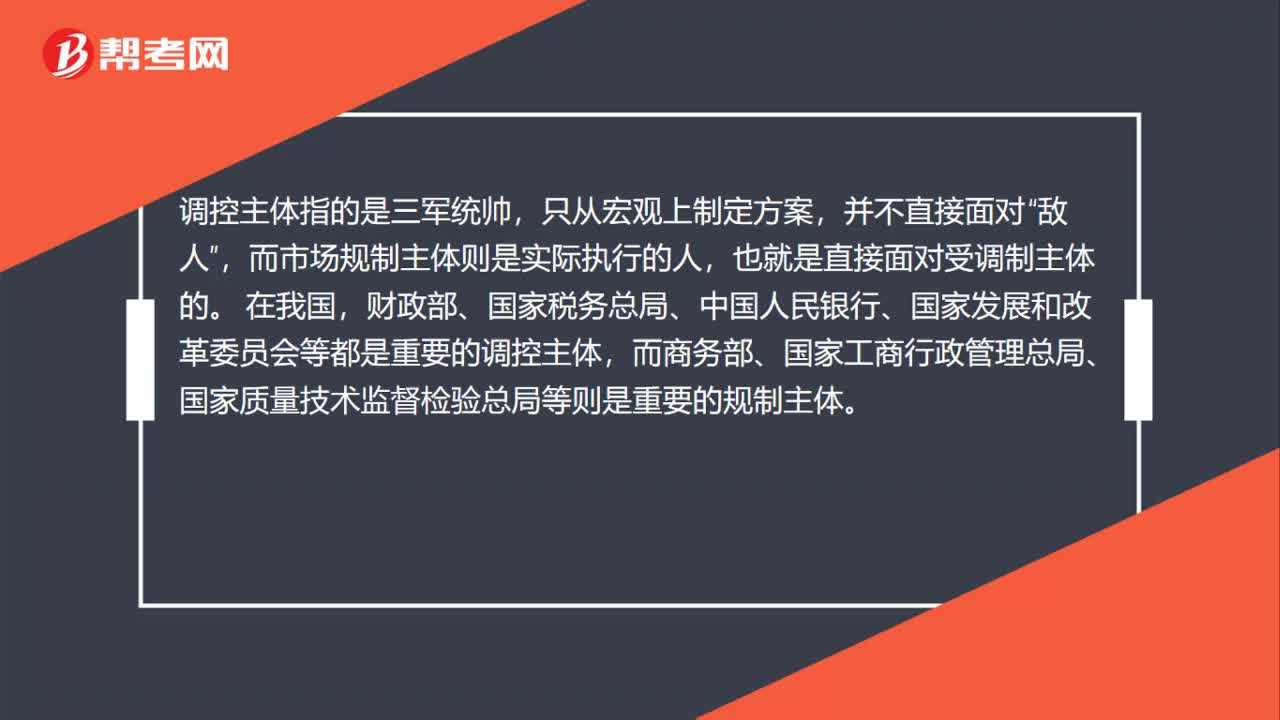

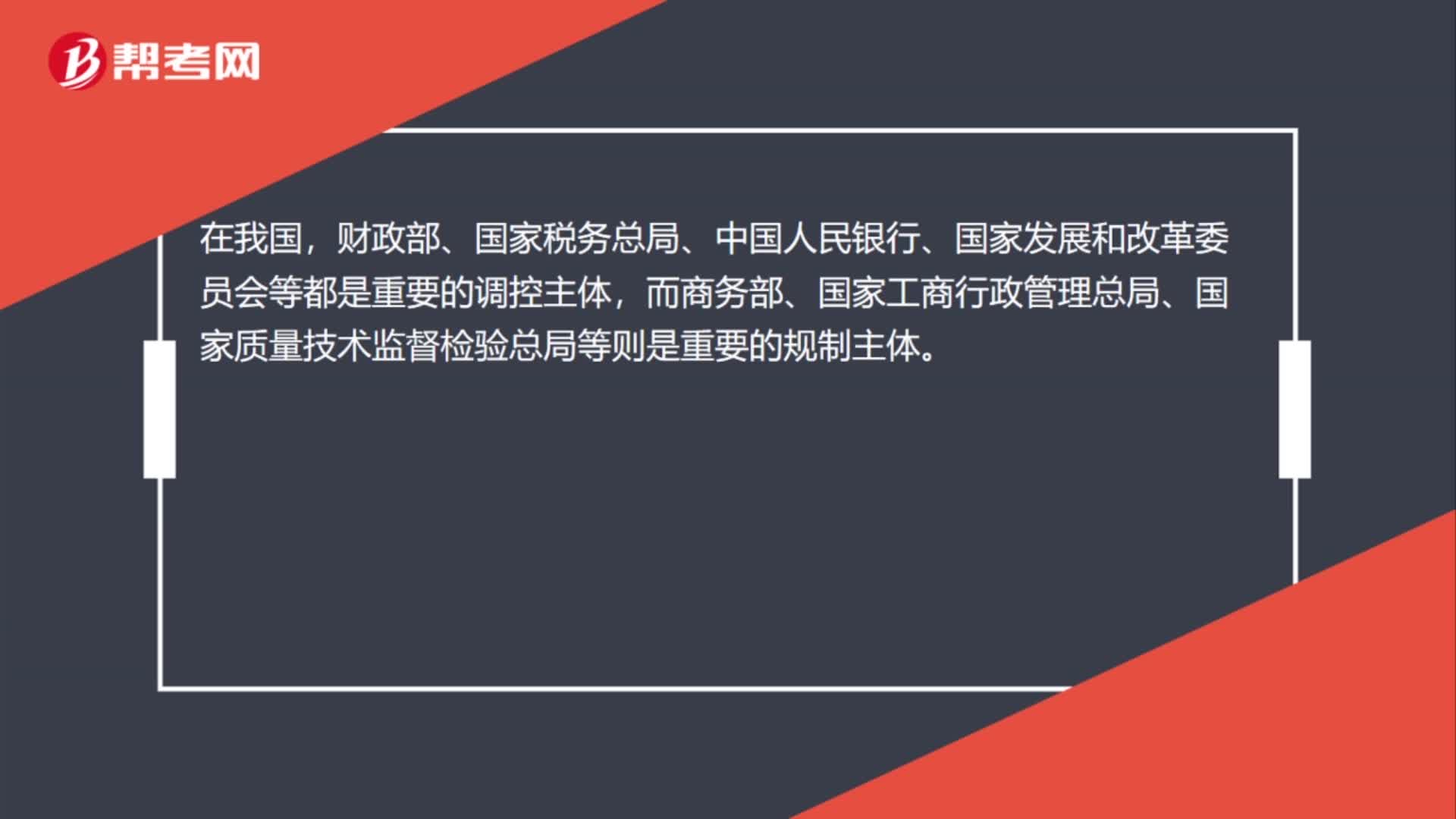

01:21如何对经济法主体进行分类?:经济法主体,决定了经济法主体范围具有广泛性。经济法主体包括:可以将经济法主体分为宏观调控法主体和市场规制法主体两类。(1)宏观调控法主体可分为调控主体和受控主体:(2)市场规制法主体可分为规制主体和受制主体;①规制主体包括:上述的调控主体与受控主体、规制主体与受制主体的地位不是平等的,调控主体与规制主体是主导者。但受控主体和受制主体也具有一定的独立性和主动性:【提示2】调控主体与受控主体“

01:56

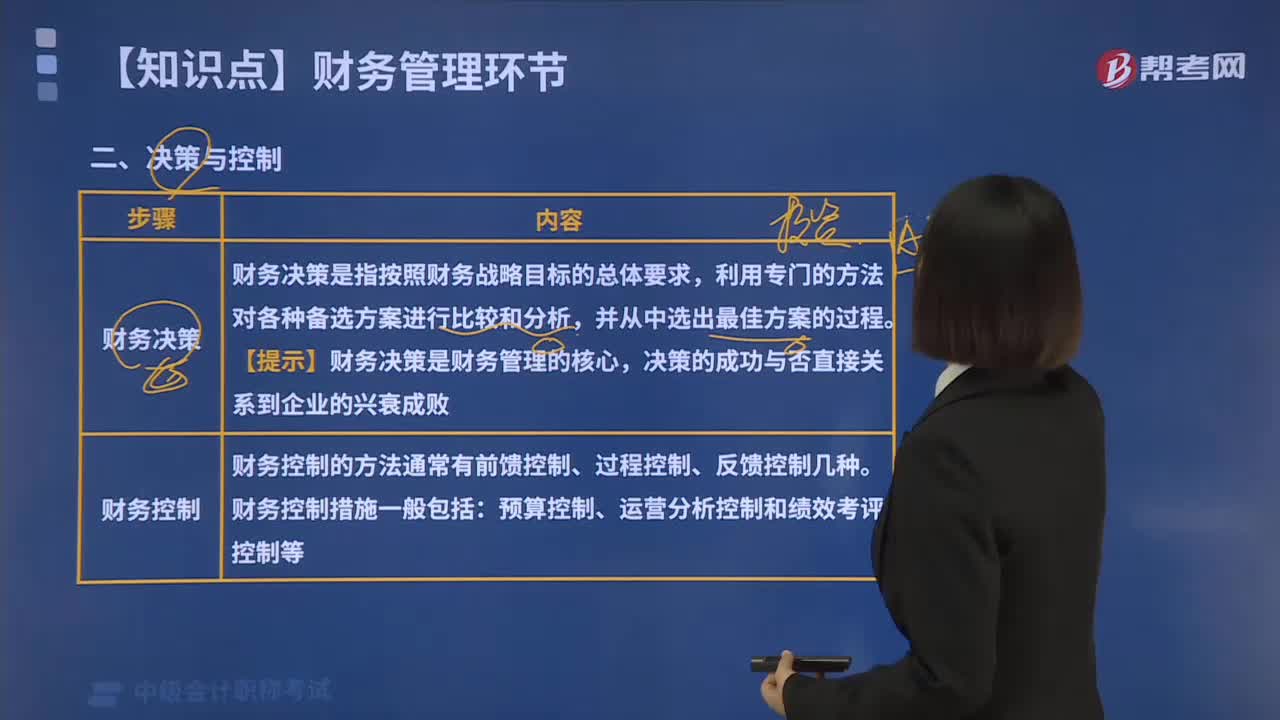

01:56财务管理中决策与控制环节具体包含哪些内容?:决策与控制环节具体包含哪些内容?计划与预算、决策与控制、分析与考核。决策与控制环节包括:财务决策和财务控制。财务决策是指按照财务战略目标的总体要求,财务决策是财务管理的核心。财务决策的方法主要有两类,2.财务控制,财务控制是指利用有关信息和特定手段。以便实现计划所规定的财务目标的过程:财务控制的方法通常有前馈控制、过程控制、反馈控制几种。财务控制措施一般包括预算控制、运营分析控制和绩效考评控制等

04:40

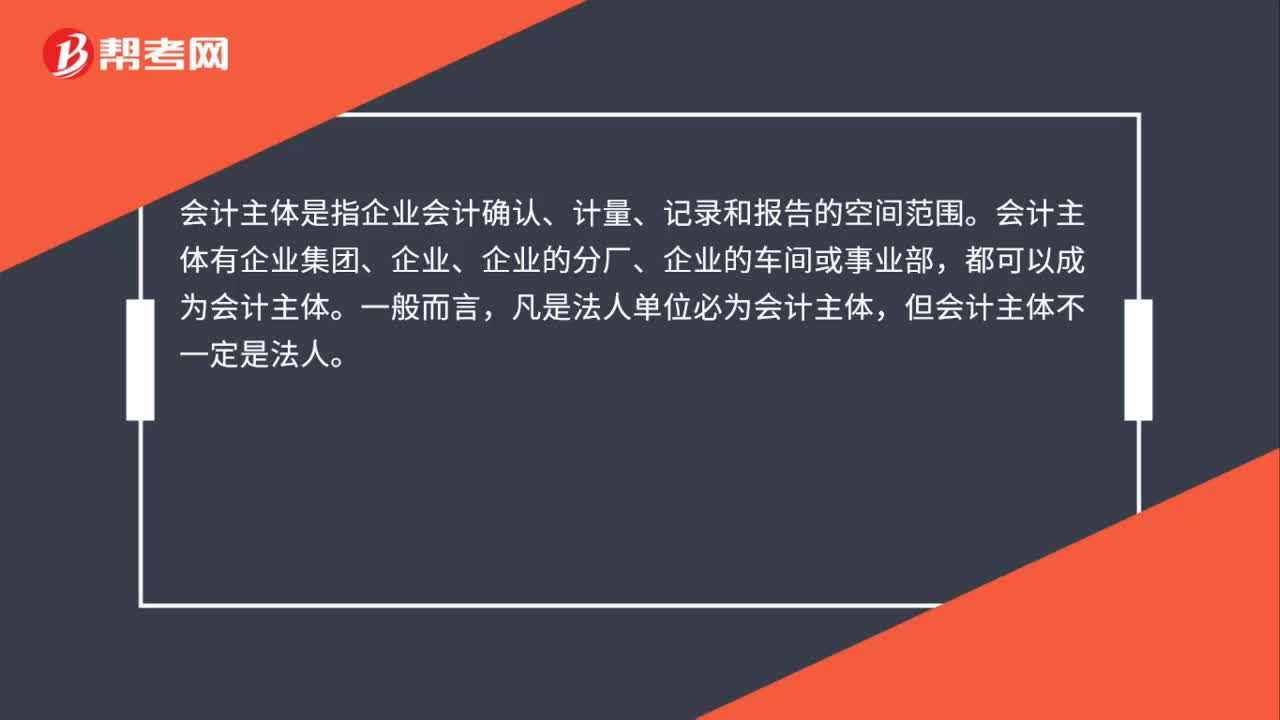

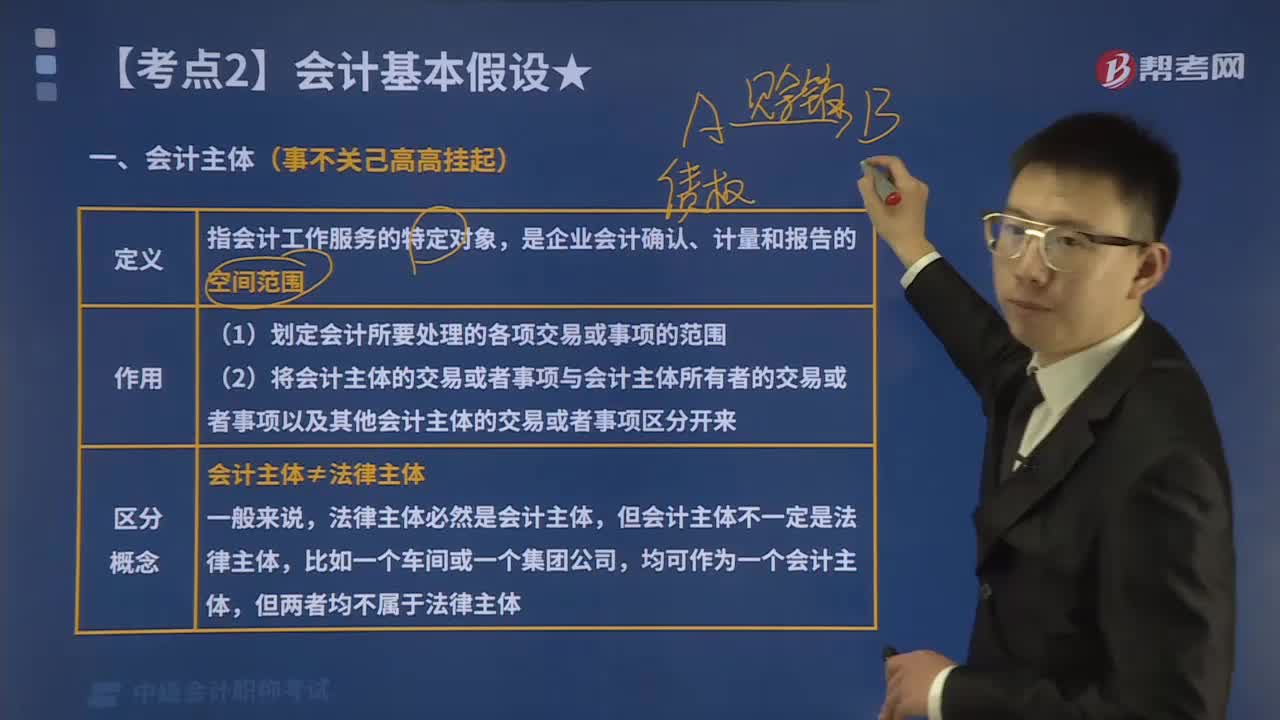

04:40带你读懂什么是会计主体?:会计主体是指会计工作服务的特定对象。(2)将会计主体的交易或者事项与会计主体所有者的交易或者事项以及其他会计主体的交易或者事项区分开来,三、会计主体不同于法律主体。法律主体必然是一个会计主体,但会计主体不一定是法律主体,母子公司虽然是不同的法律主体母子公司分别也是会计主体。就有必要将这个企业集团作为一个会计主体,编制合并会计报表此处的企业集团不是一个法律主体。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日