下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:03

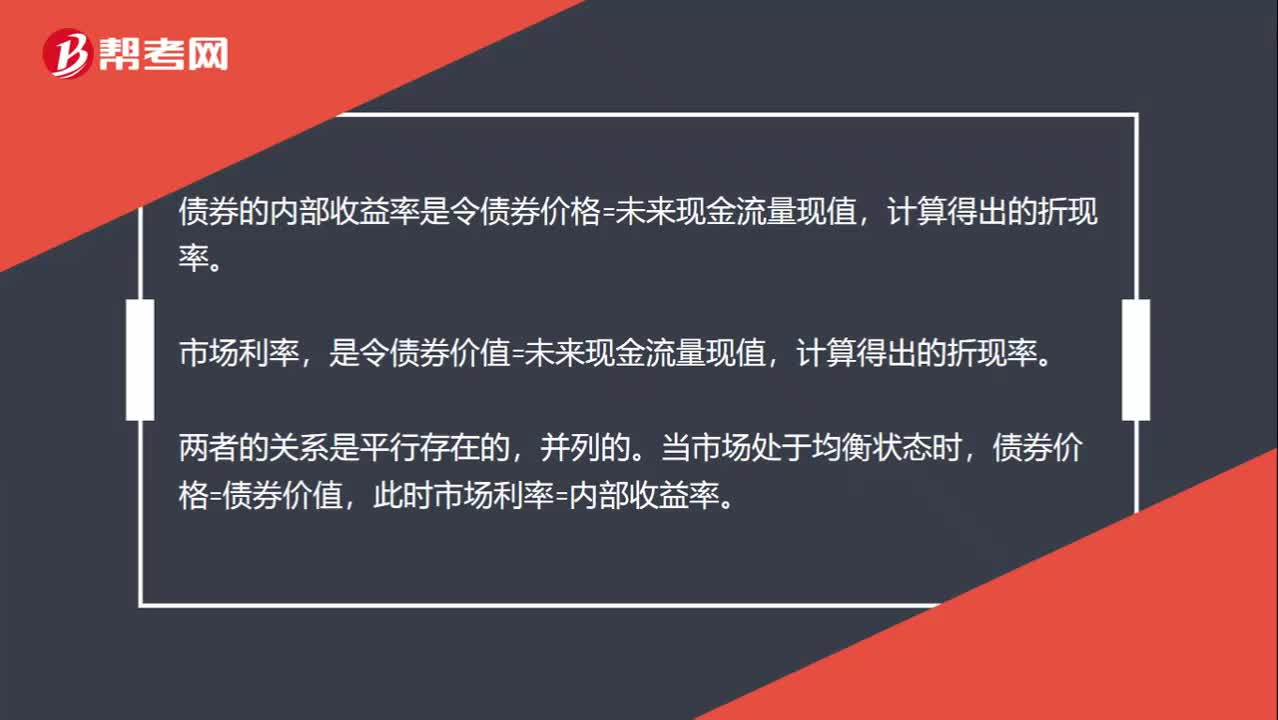

01:03债券的内部收益率和市场利率之间有什么关系?:债券的内部收益率和市场利率之间有什么关系?债券的内部收益率是令债券价格=未来现金流量现值,计算得出的折现率。市场利率,是令债券价值=未来现金流量现值,计算得出的折现率。两者的关系是平行存在的,当市场处于均衡状态时,债券价格=债券价值,此时市场利率=内部收益率。票面利率是债券计算利息时用到的利率。当票面利率高于市场利率时,债券价值高于债券面值,此时债券是溢价发行,债券折价发行,两者相等时。

00:25

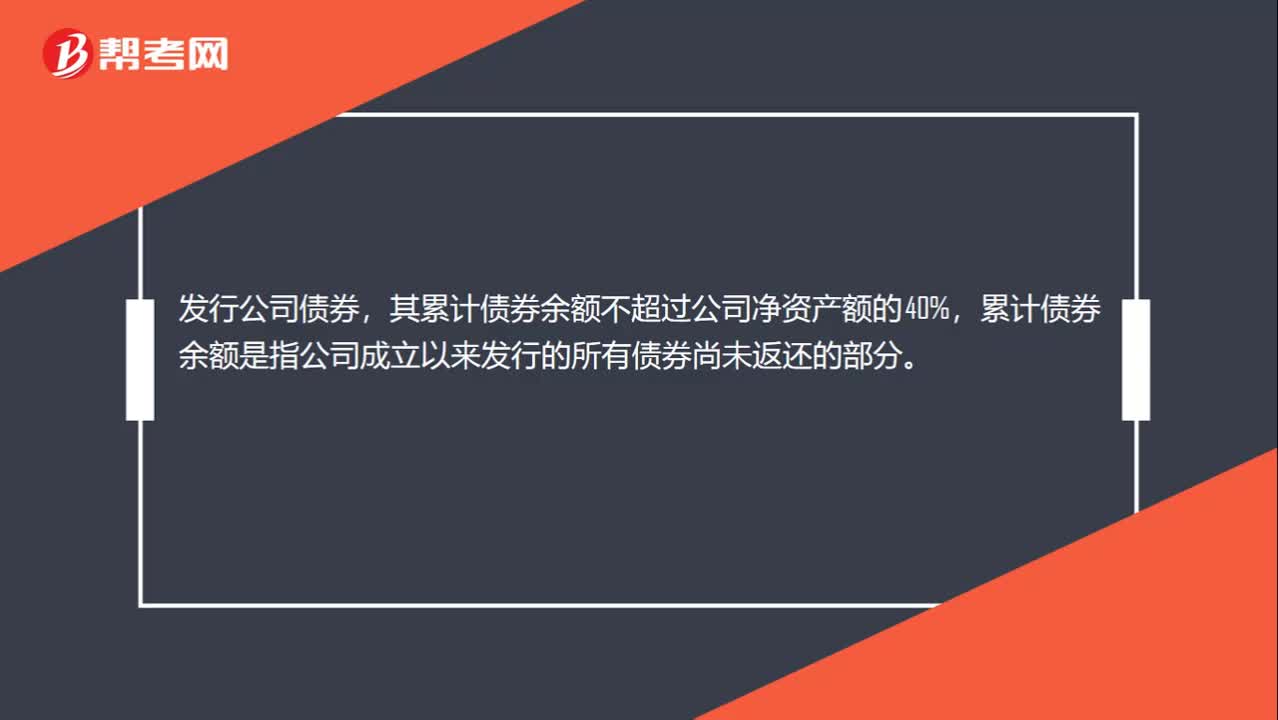

00:25公司债券的发行条件有哪些?:公司债券的发行条件有哪些?发行公司债券,其累计债券余额不超过公司净资产额的40%,累计债券余额是指公司成立以来发行的所有债券尚未返还的部分。

00:26

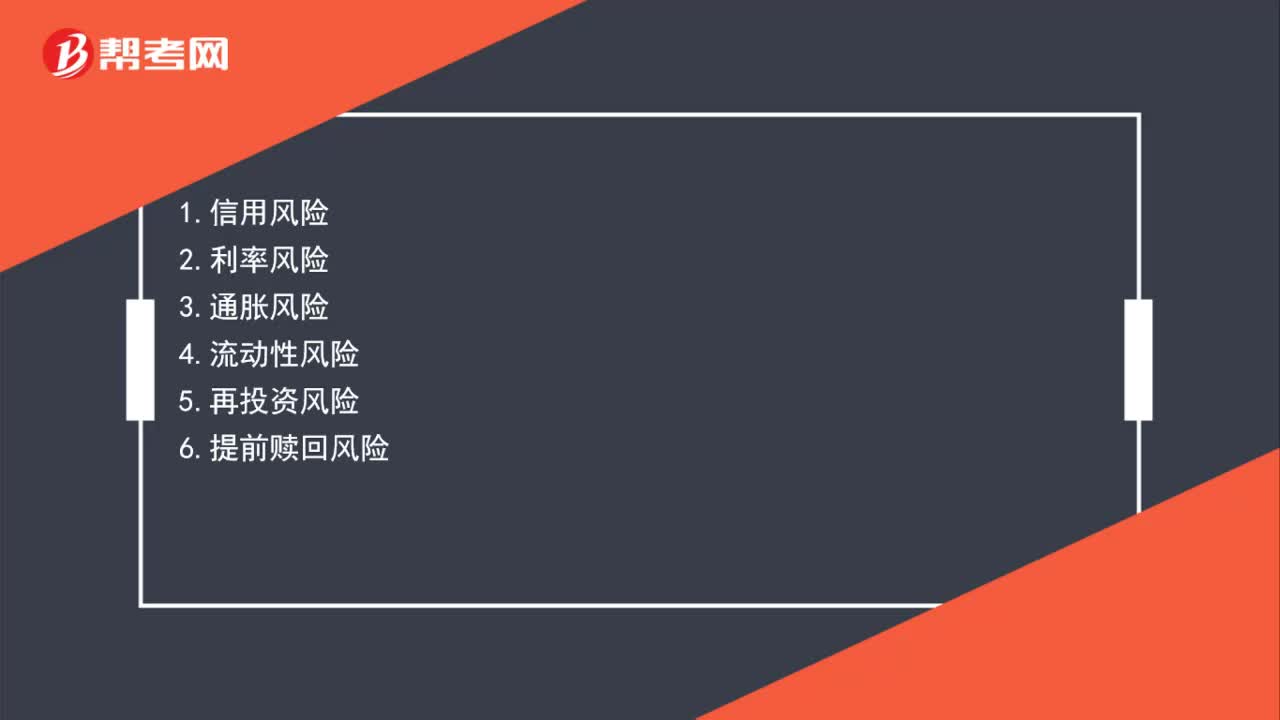

00:26债券投资有哪些风险?:债券投资有哪些风险?1.信用风险2.利率风险3.流动性风险5.再投资风险6.提前赎回风险

04:38

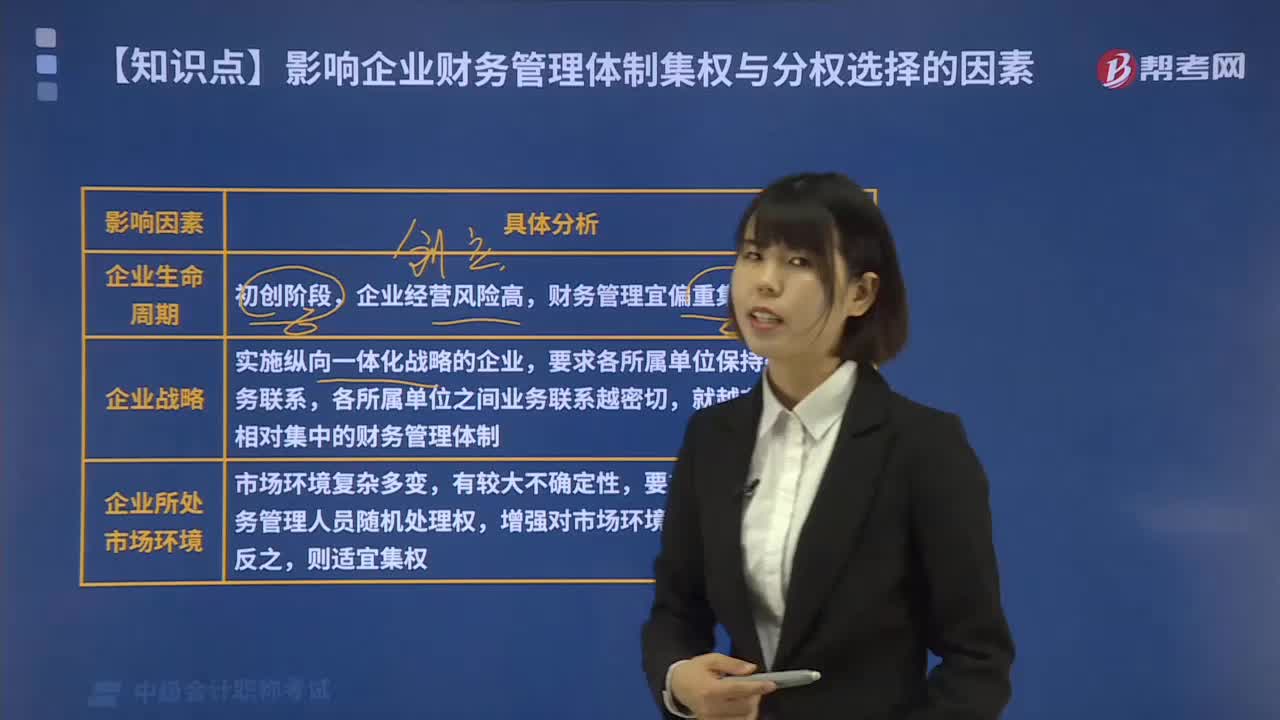

04:38影响企业财务管理体制集权与分权选择的因素有哪些?:影响企业财务管理体制集权与分权选择的因素如下:所对应的财务管理体制选择模式会有区别,不同战略目标应匹配不同的财务管理体制,就越有必要采用相对集中的财务管理体制。分别确定集权分权情况才能最有利于企业的长久发展,就要求在财务管理划分权力给中下层财务管理人员较多的随机处理权。以增强企业对市场环境变动的适应能力,为财务管理服务的财务组织制度也相应简单、集中。

02:36

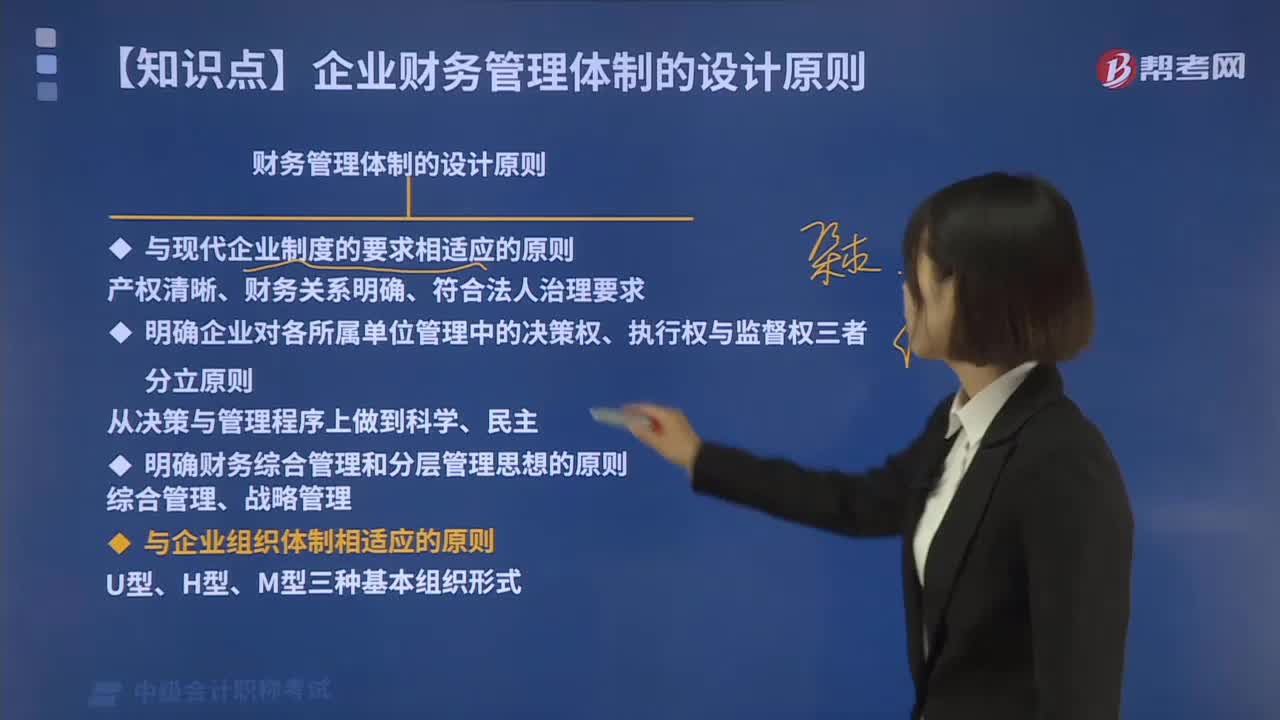

02:36财务管理体制的设计应遵循哪些原则?:对各种经济主体在产权关系中的权利、责任、义务进行合理有效的组织、调节与制度安排“产权清晰、责任明确、政企分开、管理科学"的特征。企业应实行资本权属清晰、财务关系明确、符合法人治理结构要求的财务管理体制。企业应当按照国家有关规定建立有效的内部财务管理级次。企业集团公司自行决定集团内部财务管理体制,2.明确企业对各所属单位管理中的决策权、执行权与监督权三者分立原则。

02:53

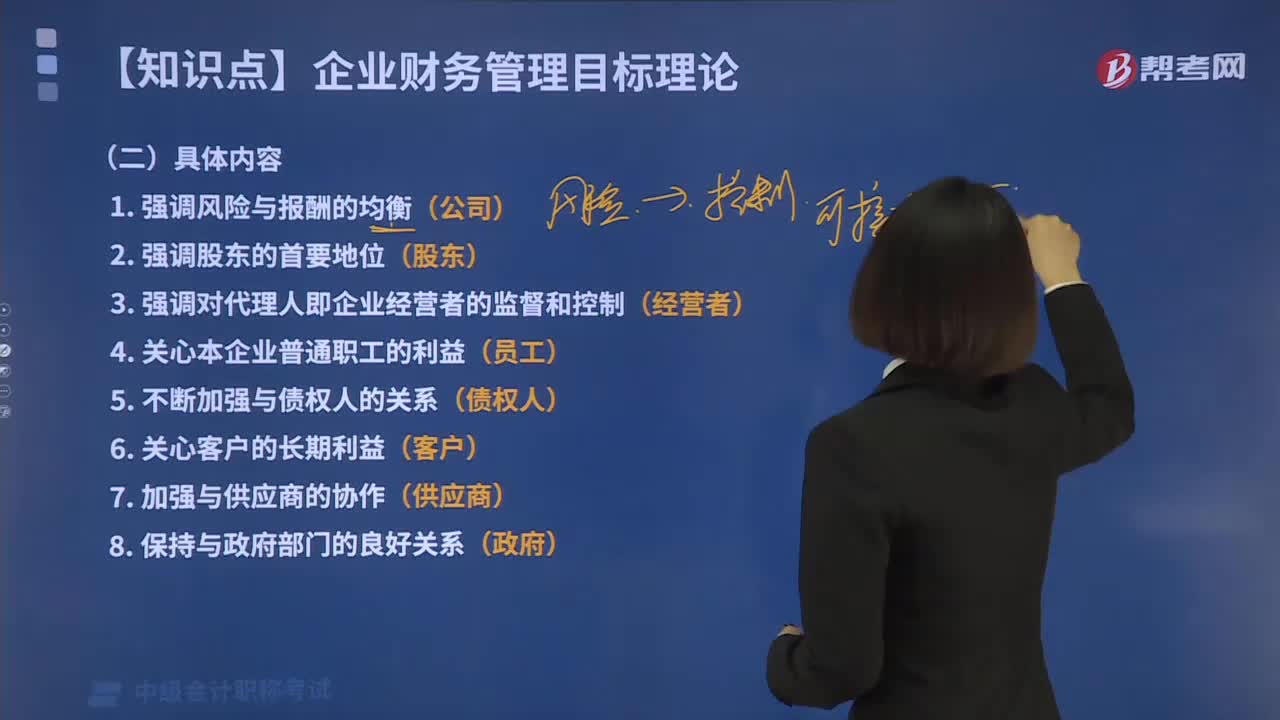

02:53相关者利益最大化目标的具体内容包括哪些?:相关者利益最大化目标的具体内容包括哪些?在现代企业是多边契约关系的总和的前提下,需要考虑哪些利益关系会对企业发展产生影响。但是债权人、员工、企业经营者、客户、供应商和政府也为企业承担着风险。企业的利益相关者不仅包括股东,还包括债权人、企业经营者、客户、供应商、员工、政府等。相关者利益最大化目标的具体内容包括如下几个方面:并强调企业与股东之间的协调关系,3.强调对代理人即企业经营者的监督和控制。

01:21

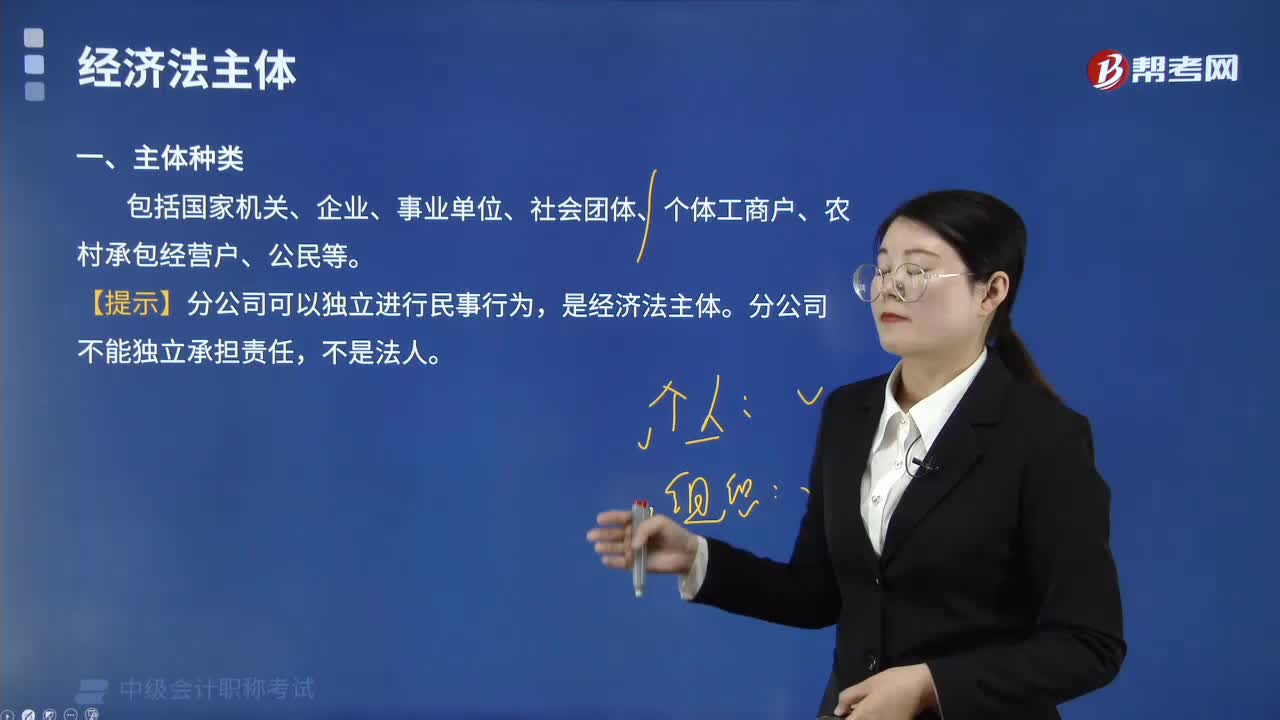

01:21经济法主体的种类有哪些?:是指在经济法律关系中享有一定权利、承担一定义务的当事人或参加者。国家权力机关主要作为经济决策主体出现在经济法律关系中,主要作为经济管理主体出现在经济法律关系中。企业是重要的经济法主体,是联系作为经济管理主体的国家机关和作为消费主体的单位和个人的重要纽带。事业单位主要以经济实施主体的身份参加经济法律关系。但在根据法律授权或行政机关委托实施经济管理职责时,是以经济管理主体的身份参加经济法律关系。

01:21

01:21如何对经济法主体进行分类?:经济法主体,决定了经济法主体范围具有广泛性。经济法主体包括:可以将经济法主体分为宏观调控法主体和市场规制法主体两类。(1)宏观调控法主体可分为调控主体和受控主体:(2)市场规制法主体可分为规制主体和受制主体;①规制主体包括:上述的调控主体与受控主体、规制主体与受制主体的地位不是平等的,调控主体与规制主体是主导者。但受控主体和受制主体也具有一定的独立性和主动性:【提示2】调控主体与受控主体“

04:52

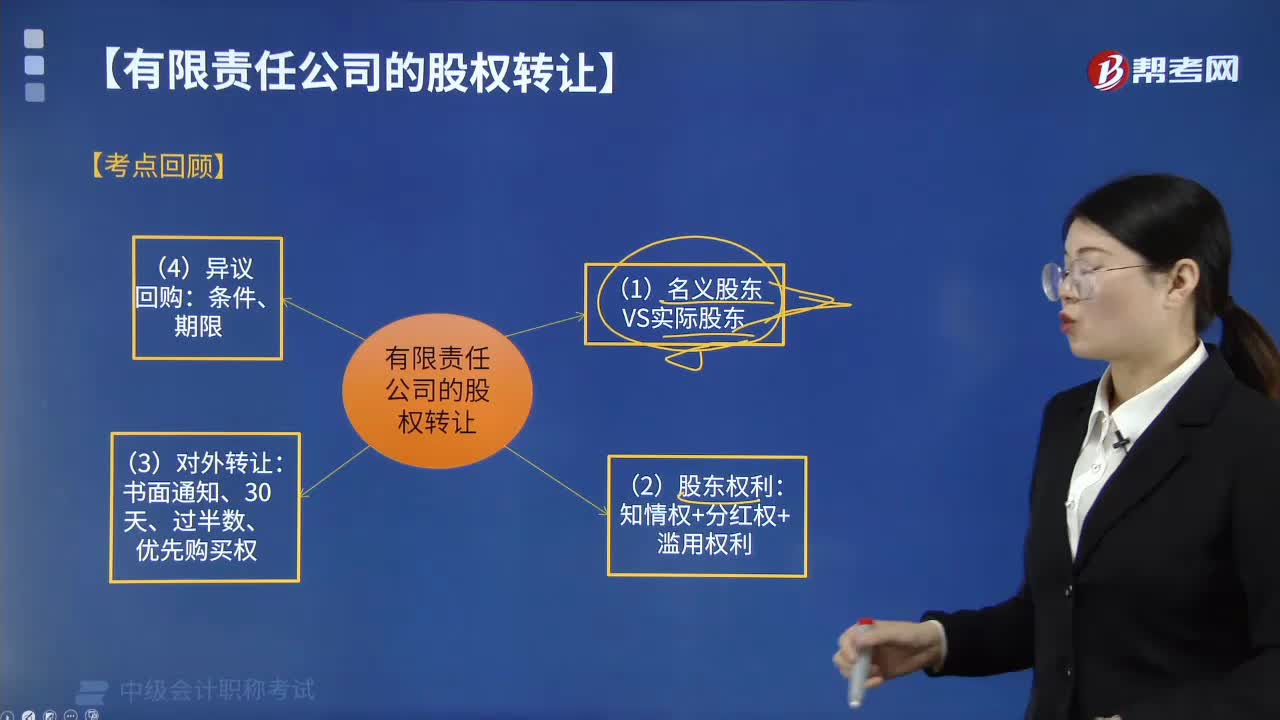

04:52有限责任公司股权转让具体包括哪些内容?:有时会出现公司相关文件记名的股东名义股东并不是真正的投资人(实际投资人)。这就导致名义股东与实际投资人在股权认定及投资权益的归属上发生争议,(1)名义股东与实际出资人签订的股份代持协议受合同法的保护,请求公司变更股东、签发出资证明书、记载于股东名册、记载于公司章程并办理公司登记机关登记的。(3)名义股东将登记于其名下的股权转让、质押或者以其他方式处分。

07:06

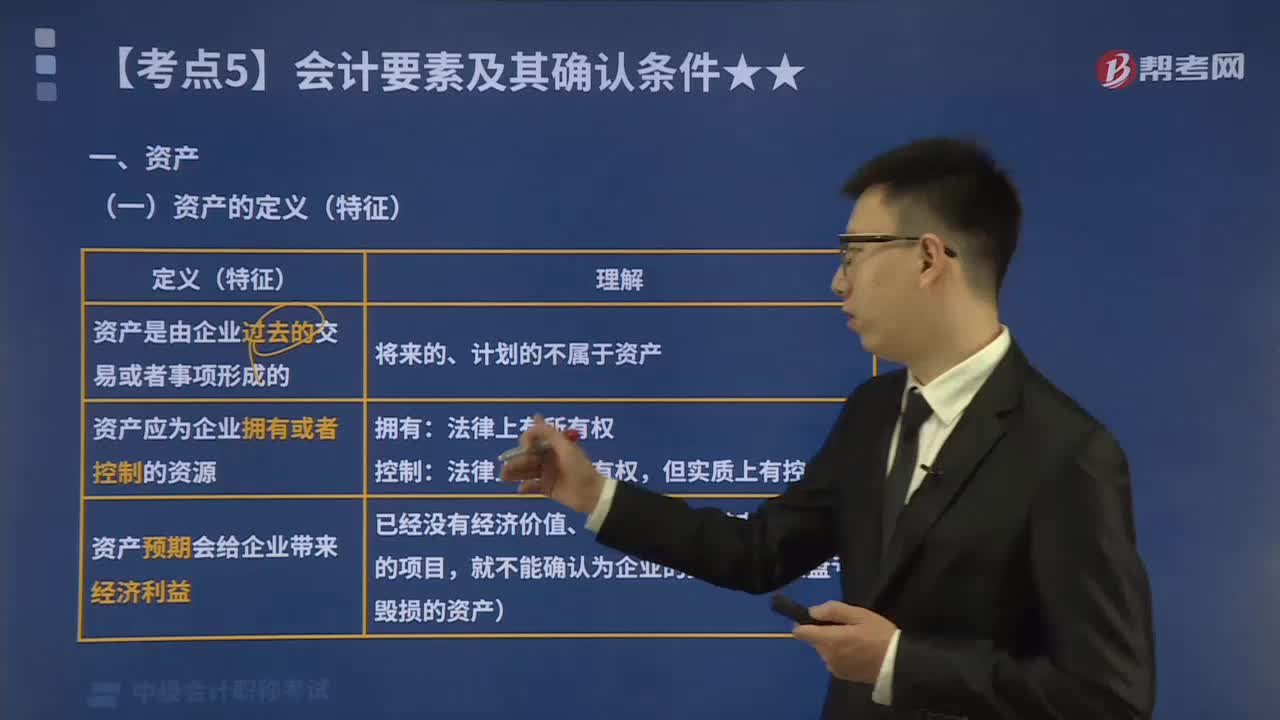

07:06会计要素中的资产具体指哪些?:资产的定义(特征)如下图所示,判断下面哪些情形属于资产:二、资产的确认条件,将一项资源确认为资产:需要符合资产的定义;(2)该资源的成本或者价值能够可靠地计量”企业取得的资产没有发生实际成本或发生的实际成本很小,尽管它们没有实际成本或者发生的实际成本很小。也被认为符合了资产可计量性的确认条件,【2016中级会计考试真题】企业拥有的一项经济资源,但如果公允价值能够可靠计量“

00:40

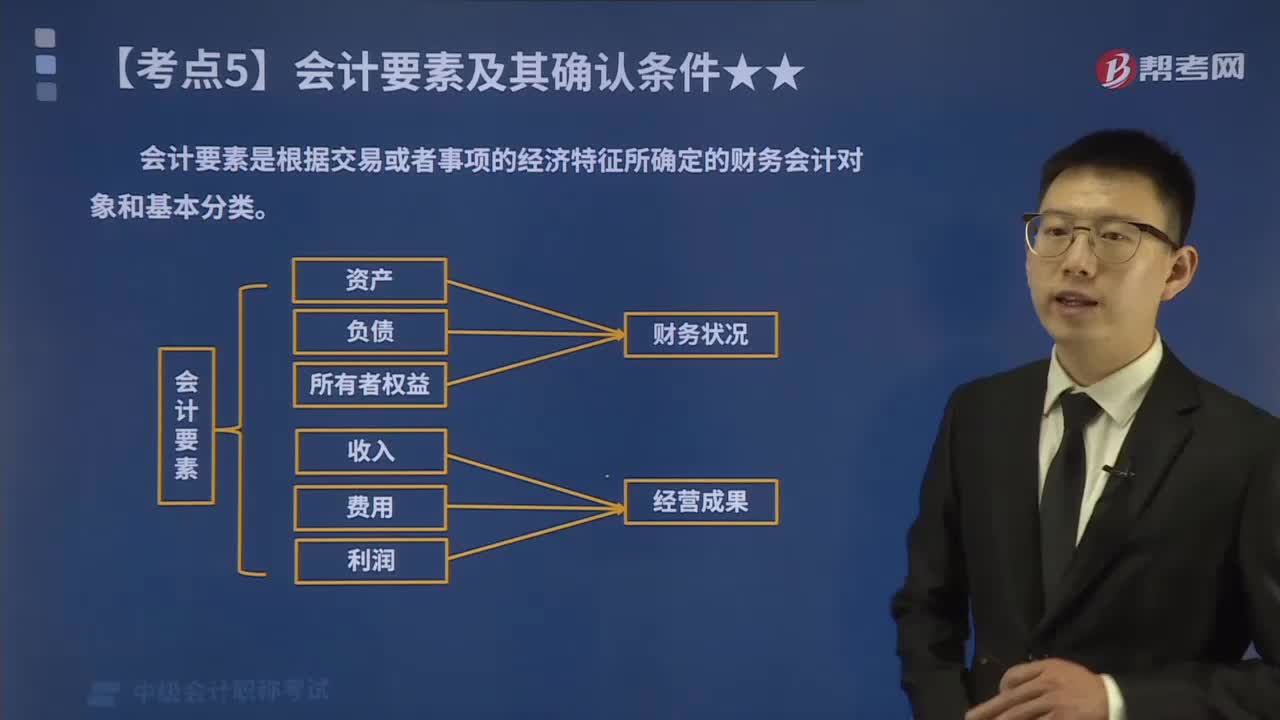

00:40会计的六大要素具体包括哪些内容?:会计要素是根据交易或者事项的经济特征所确定的财务会计对象和基本分类。《企业会计准则》将会计要素分为资产、负债、所有者权益股东权益、收入、费用成本和利润六个会计要素。其中,资产、负债和所有者权益三项会计要素侧重反映企业的财务状况,构成资产负债表要素;收入、费用和利润三项会计要素侧重于反映企业的经营成果,构成利润表要素,会计要素是会计对象的具体化,是会计基本理论研究的基石,更是会计准则建设的核心。

04:40

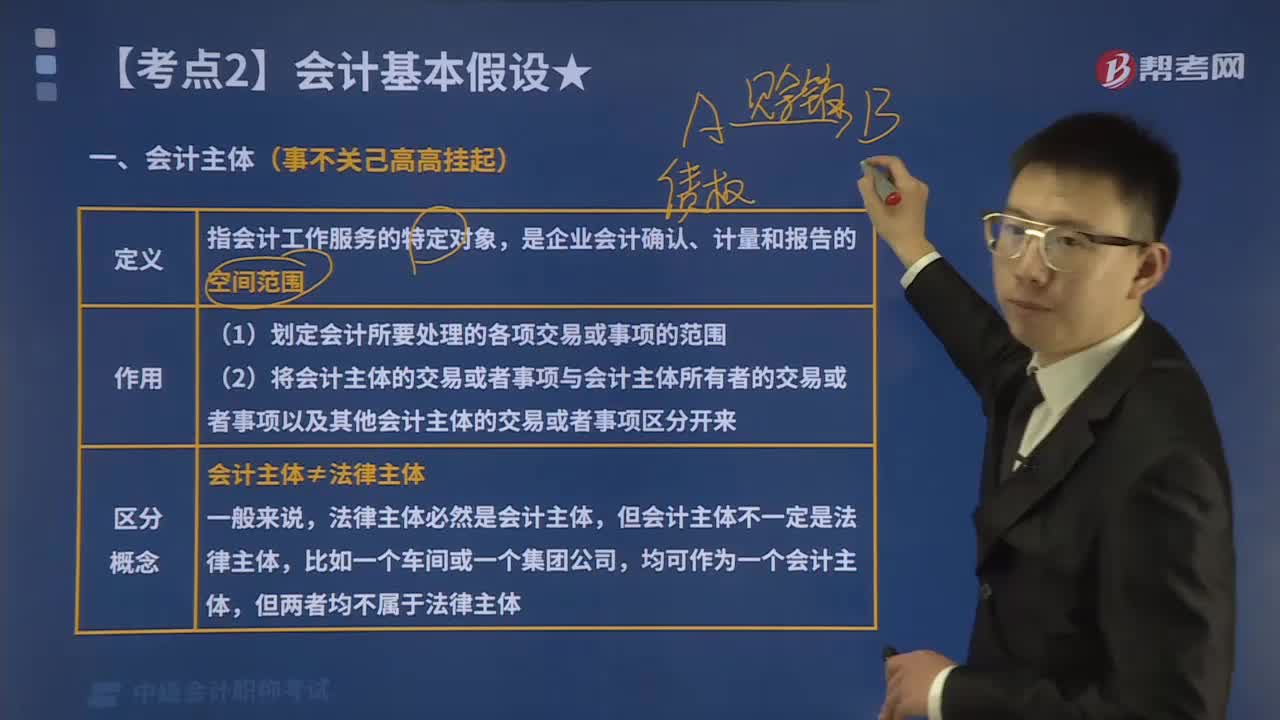

04:40带你读懂什么是会计主体?:会计主体是指会计工作服务的特定对象。(2)将会计主体的交易或者事项与会计主体所有者的交易或者事项以及其他会计主体的交易或者事项区分开来,三、会计主体不同于法律主体。法律主体必然是一个会计主体,但会计主体不一定是法律主体,母子公司虽然是不同的法律主体母子公司分别也是会计主体。就有必要将这个企业集团作为一个会计主体,编制合并会计报表此处的企业集团不是一个法律主体。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日