下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

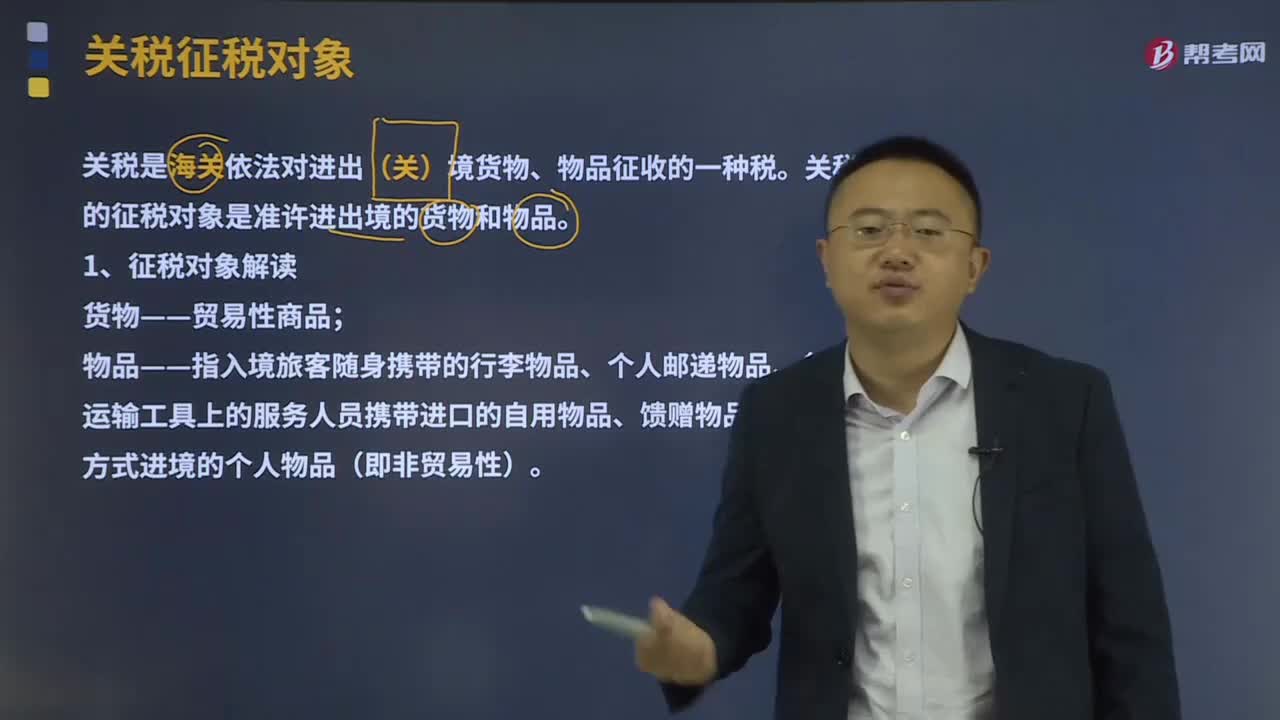

04:21

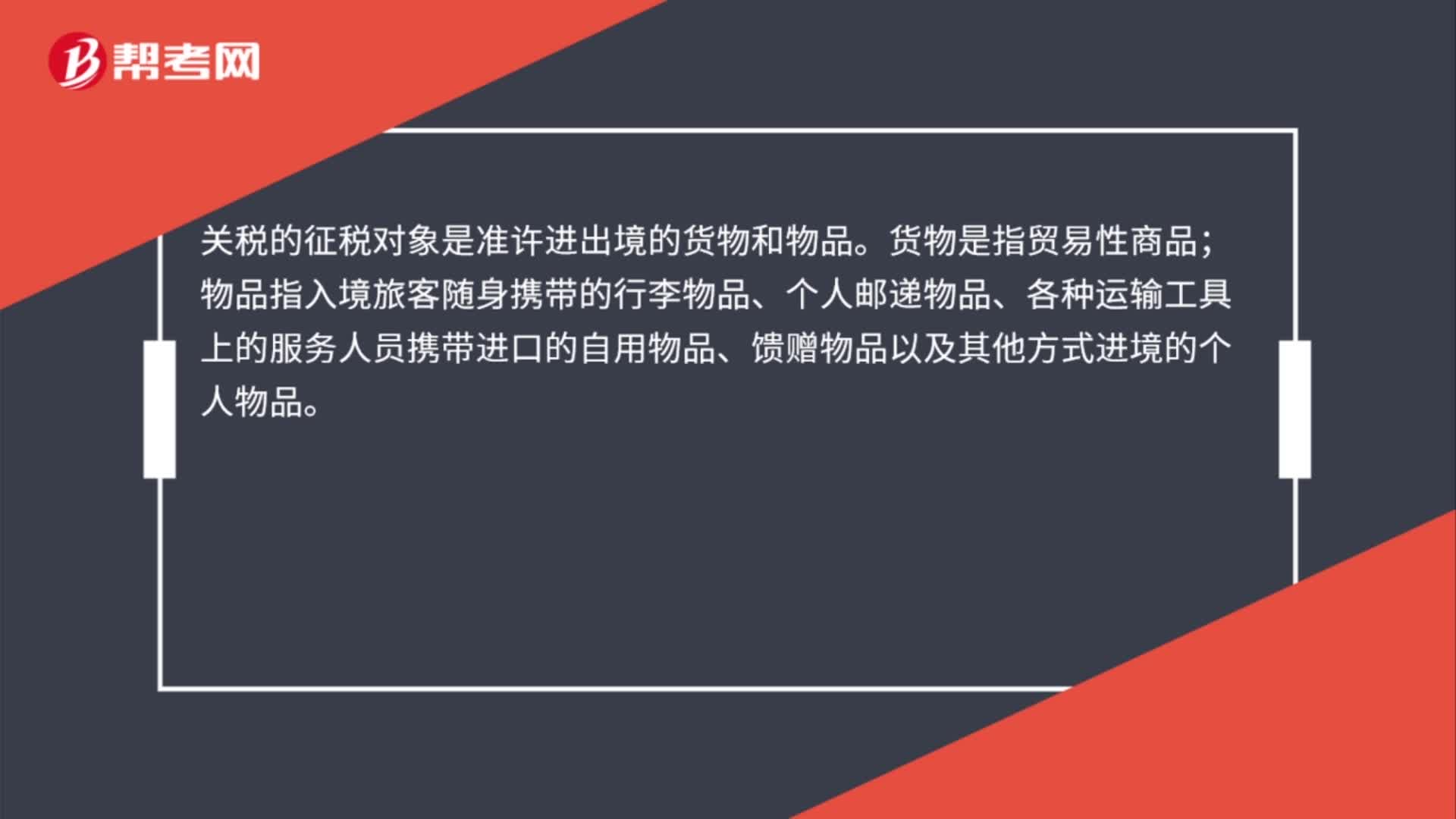

04:21关税的征税对象是什么?:关税的征税对象是什么?关税是海关依法对进出(关)境货物、物品征收的一种税。关税的征税对象是准许进出境的货物和物品。1、征税对象解读;货物——贸易性商品。物品——指入境旅客随身携带的行李物品、个人邮递物品、各种运输工具上的服务人员携带进口的自用物品、馈赠物品以及其他方式进境的个人物品(即非贸易性)“2、关境的解读”指关境:关境与国境有时不一致,关境﹥国境,关税同盟。

15:12

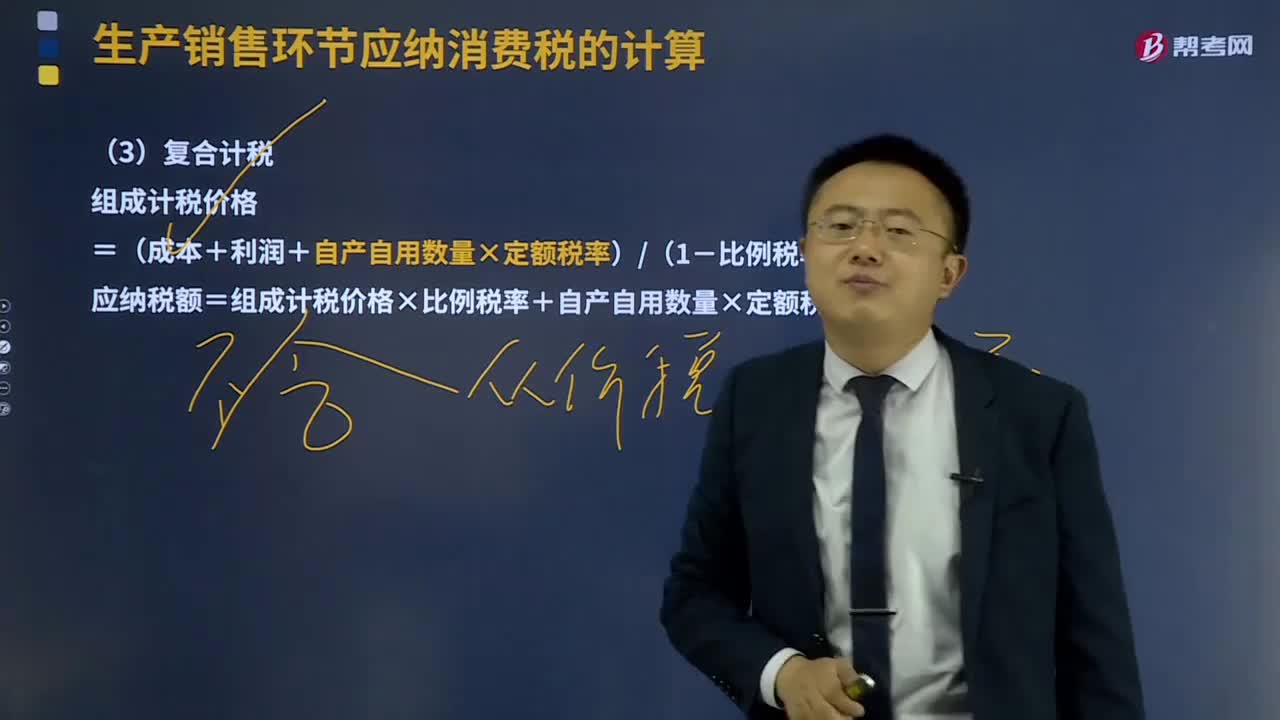

15:12什么是复合计税?:卷烟、粮食白酒、薯类白酒采取从量定额与从价定率相结合的复合计税方法,应纳税额=销售数量×定额税率+销售额×比例税率。组成计税价格=(成本+利润+自产自用数量×定额税率)(1-比例税率),应纳税额=组成计税价格×比例税率+自产自用数量×定额税率,计算该批薯类白酒应纳消费税税额,应按照同类消费品的销售价格计算缴纳消费税。按照组成计税价格计算纳税:

00:44

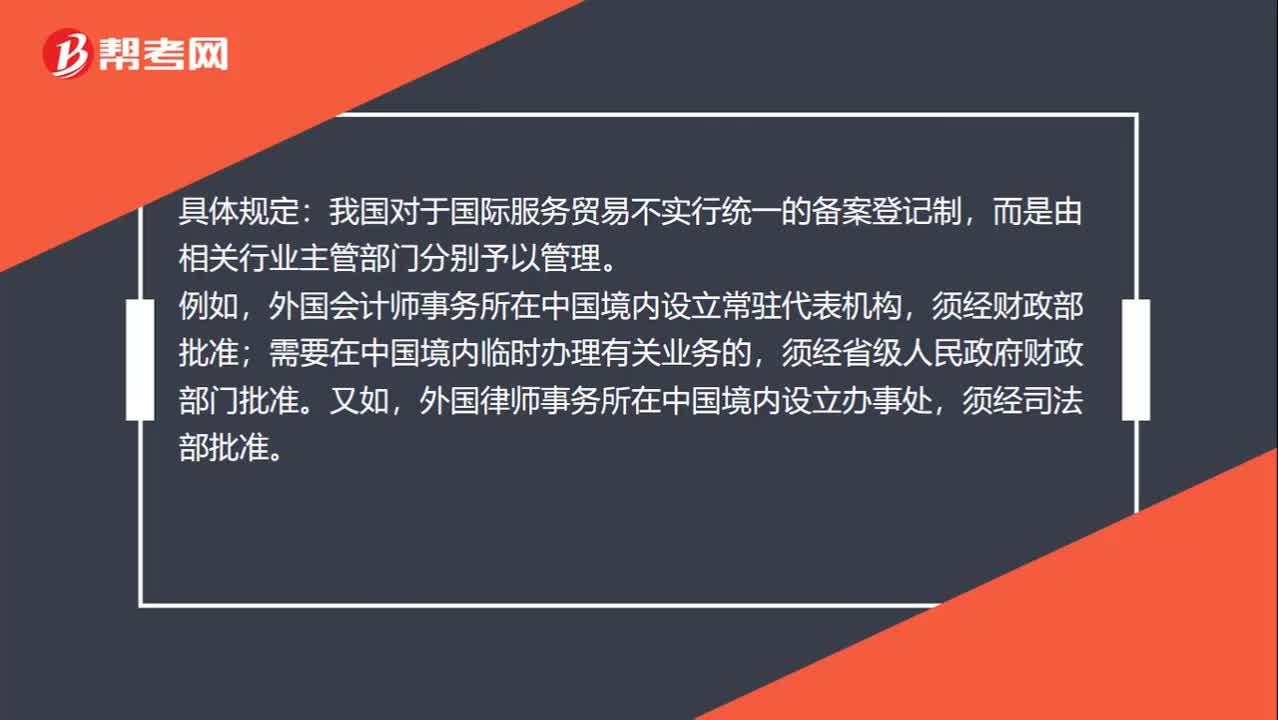

00:44国际服务贸易监管规则是什么?:国际服务贸易监管规则是什么?具体规定:我国对于国际服务贸易不实行统一的备案登记制,而是由相关行业主管部门分别予以管理。外国会计师事务所在中国境内设立常驻代表机构,须经财政部批准;需要在中国境内临时办理有关业务的,须经省级人民政府财政部门批准。又如,外国律师事务所在中国境内设立办事处,须经司法部批准。

04:43

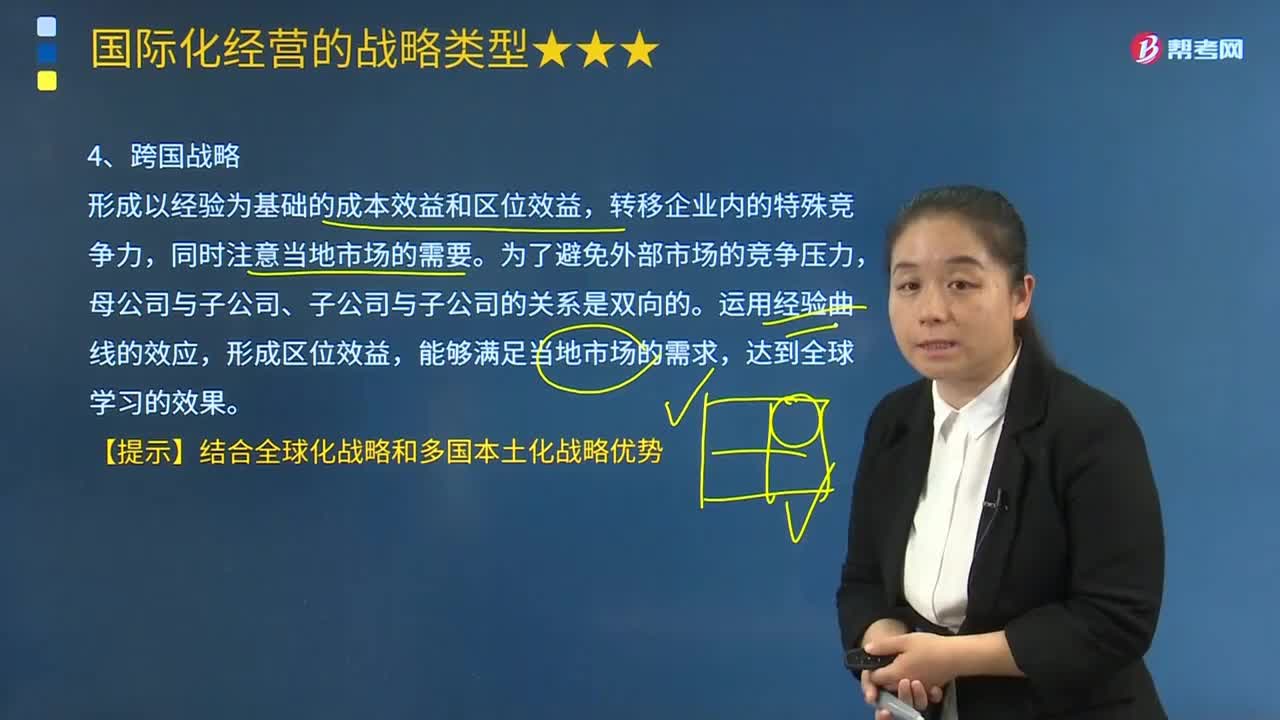

04:43国际化经营的跨国战略是指什么?:【提示】结合全球化战略和多国本土化战略优势。但海外子公司可以在母公司的总体经营战略范围内自行制定具体的实施计划、调配和使用资源,这种管理体制的优点是在维护公司全球经营目标的前提下,跨国战略是让企业可以实现全球化的效率和本土化的敏捷反应的一种国际化经营战略。该种战略能够形成以经验为基础的成本效益和区位效益。该方案允许各地分店集中关注其所在地的消费需求、行业状况、政治法律制度和社会标准的特点。

02:08

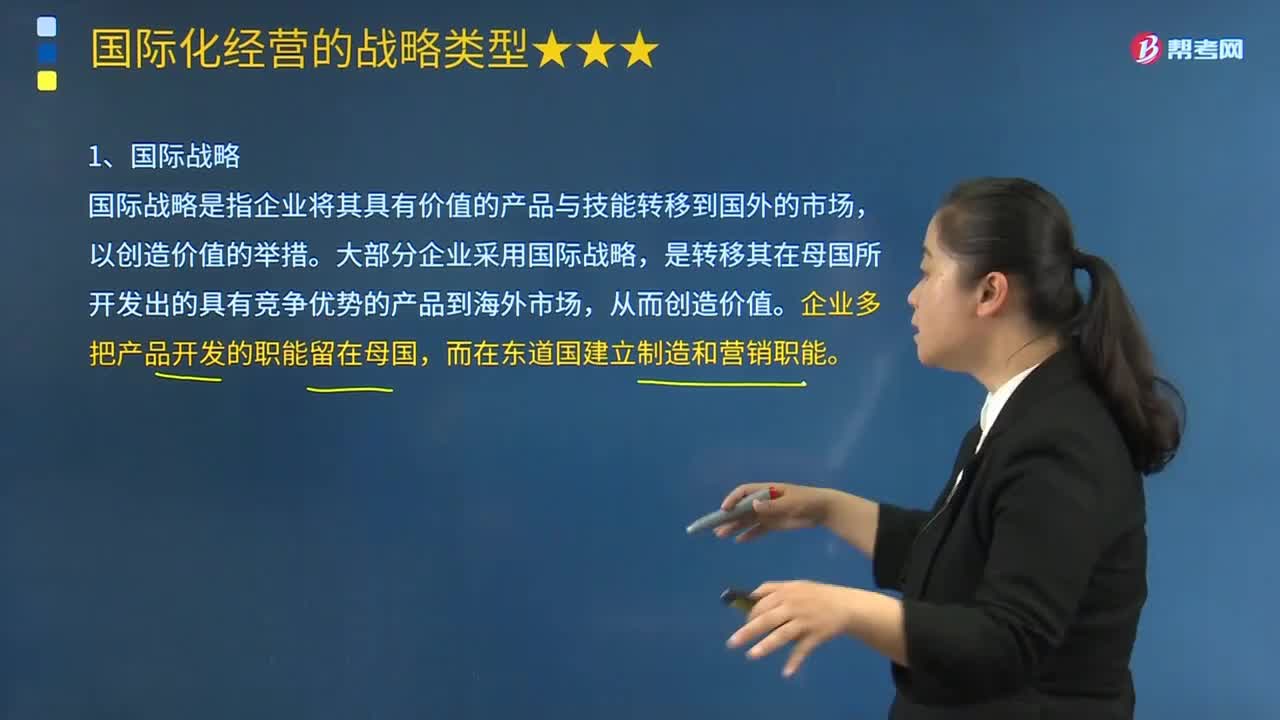

02:08国际化经营的国际战略是指什么?:国际化经营的国际战略是指什么?国际战略是指企业将其具有价值的产品与技能转移到国外的市场,大部分企业采用国际战略,是转移其在母国所开发出的具有竞争优势的产品到海外市场,企业多把产品开发的职能留在母国,而在东道国建立制造和营销职能。企业的特殊竞争力如果在国外市场上拥有竞争优势,其决策行为主要体现母国与母公司的利益。公司的管理决策高度集中于母公司,这种管理体制强调公司整体目标的一致性。

03:29

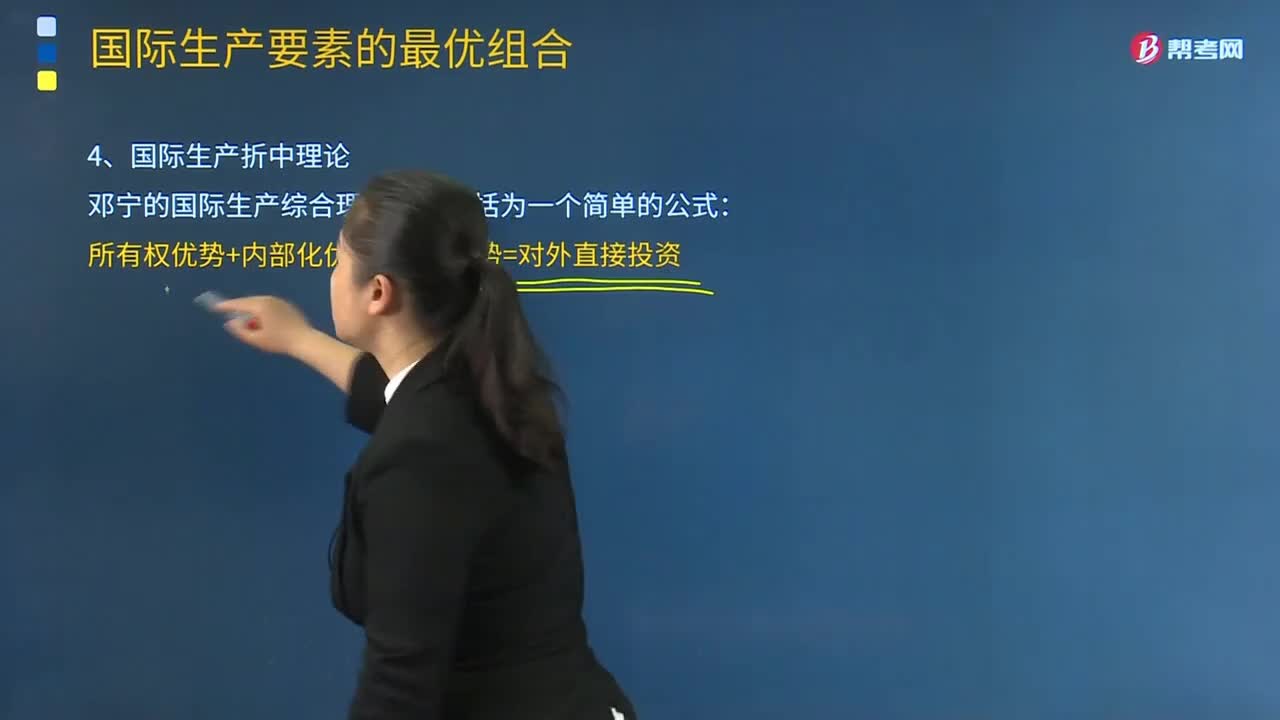

03:29国际生产折中理论的含义是什么?:该理论在对跨国公司对外直接投资进行分析的同时,克服了以前对外直接投资理论的片面性。邓宁的国际生产综合理论可以概括为一个简单的公式:所有权优势+内部化优势+区位优势=对外直接投资,企业可以根据自己所具备的不同优势。该企业如果只拥有所有权优势与内部化优势;C.利用国际贸易生命周期创造商机,企业最适合采用的国际化经营方式是()。

01:39

01:39免征契税是什么?:免征契税是一种税收优惠,一般来说购房的时候需要缴纳契税,免交契税。1. 国家机关、事业单位、社会团体、军事单位承受土地、房屋用于办公、教学、医疗、科研和军事设施的,2. 城镇职工按规定第一次购买公有住房,免征契税。3. 因不可抗力丧失住房而重新购买住房的,酌情准予减征或者免征契税。4. 土地、房屋被县级以上人民政府征用、占用后,重新承受土地、房屋权属的。由省级人民政府确定是否减免,可以免征契税

02:30

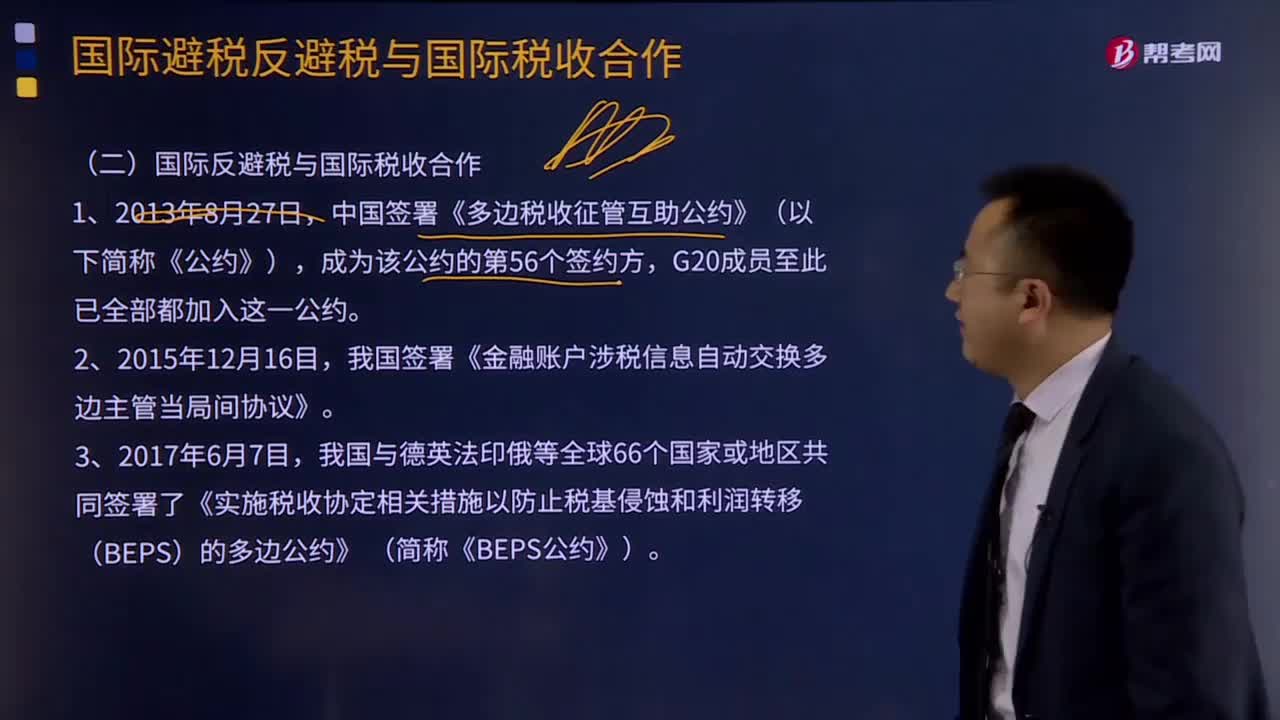

02:30如何理解国际避税反避税与国际税收合作?:如何理解国际避税反避税与国际税收合作?我国签署《金融账户涉税信息自动交换多边主管当局间协议》。我国与德英法印俄等全球66个国家或地区共同签署了《实施税收协定相关措施以防止税基侵蚀和利润转移(BEPS)的多边公约》 (简称《BEPS公约》)。【2017年注册会计师考试真题】不同的征税主体(即不同国家)对不同纳税人的同一税源进行的重复征税,A.经济性国际重复征税。B.政治性国际重复征税

00:23

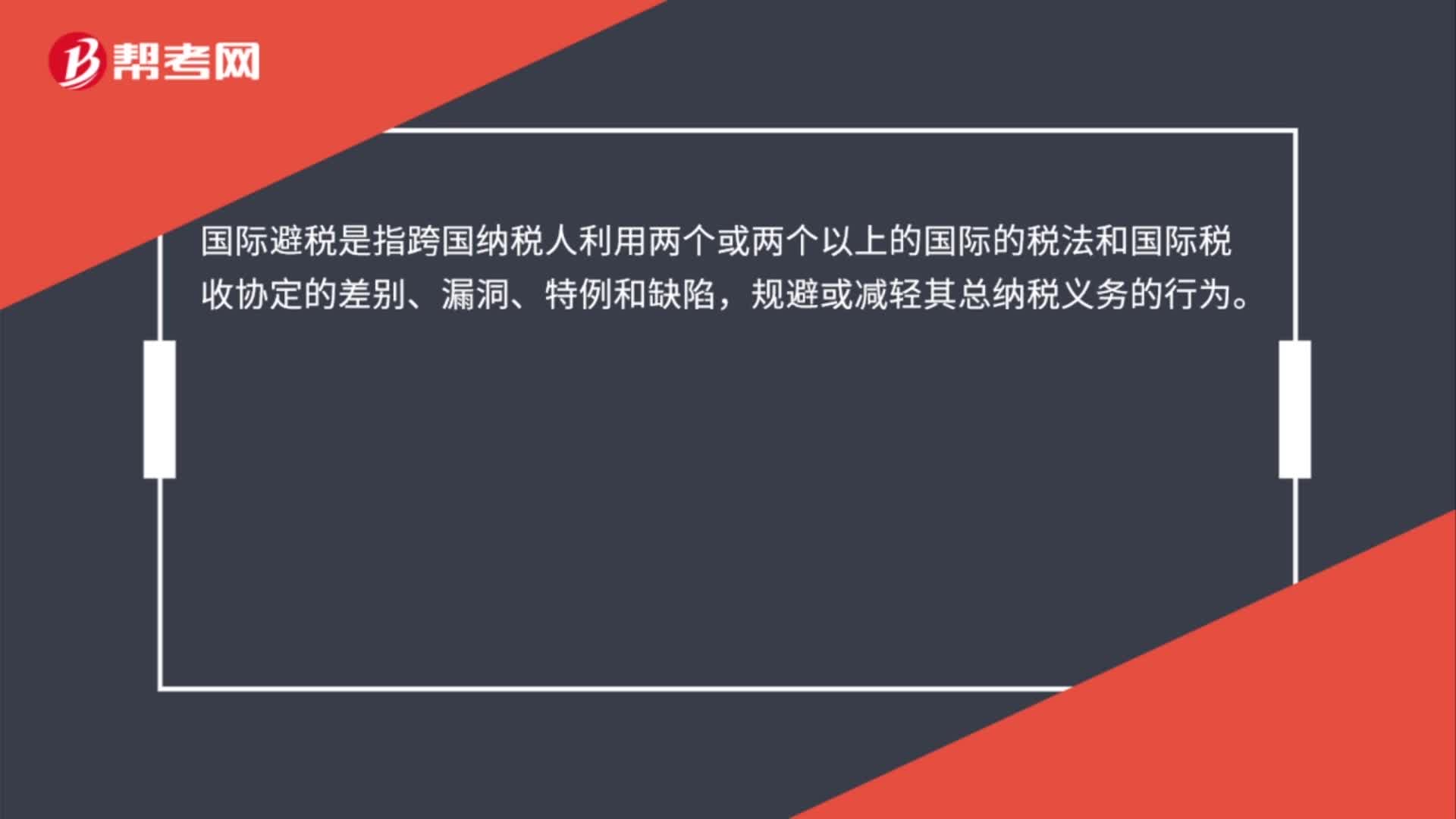

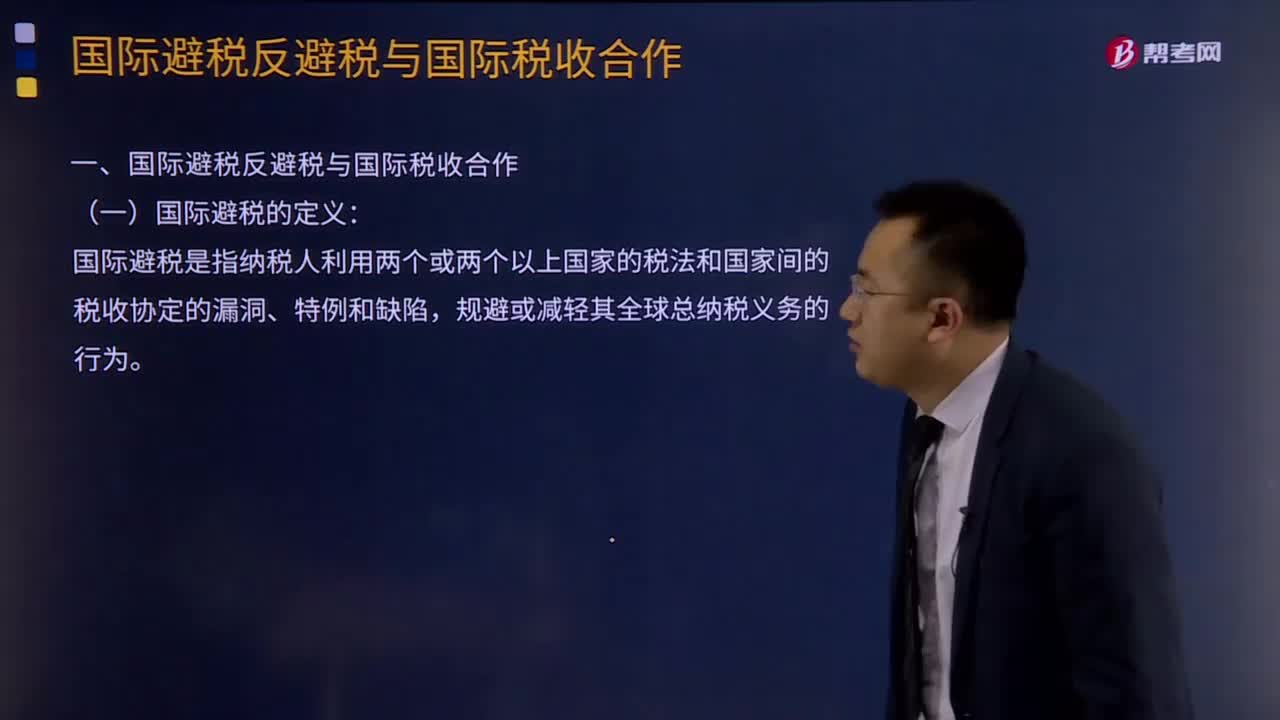

00:23国际避税的定义是什么?:国际避税的定义:国际避税是指纳税人利用两个或两个以上国家的税法和国家间的税收协定的漏洞、特例和缺陷,规避或减轻其全球总纳税义务的行为。国际反避税与国际税收合作,中国签署《多边税收征管互助公约》(以下简称《公约》),成为该公约的第56个签约方。G20成员至此已全部都加入这一公约,我国签署《金融账户涉税信息自动交换多边主管当局间协议》。

04:20

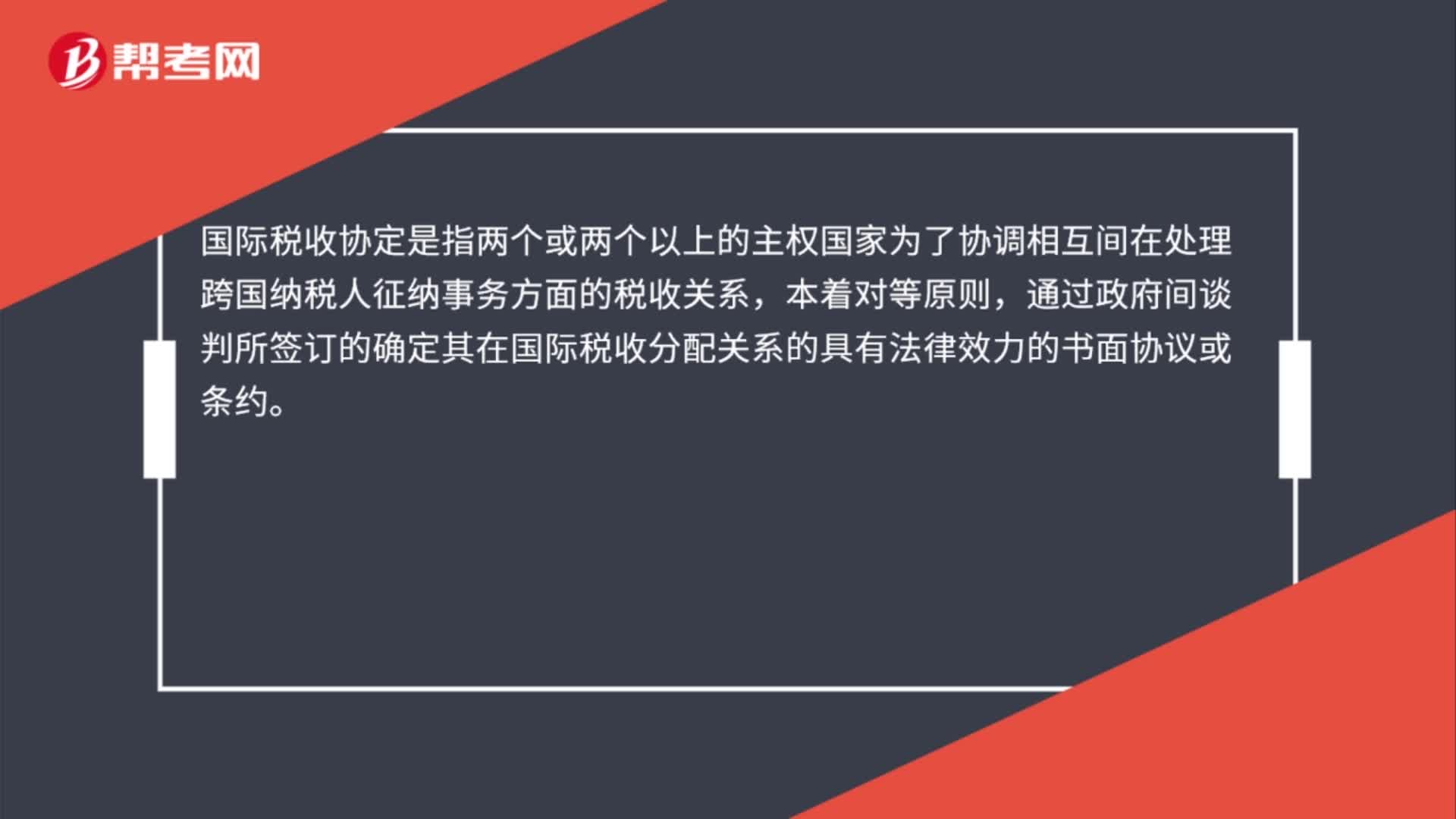

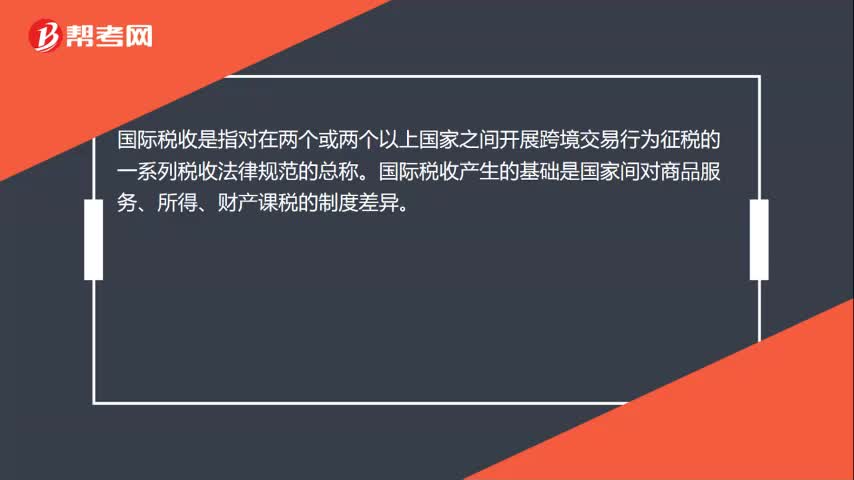

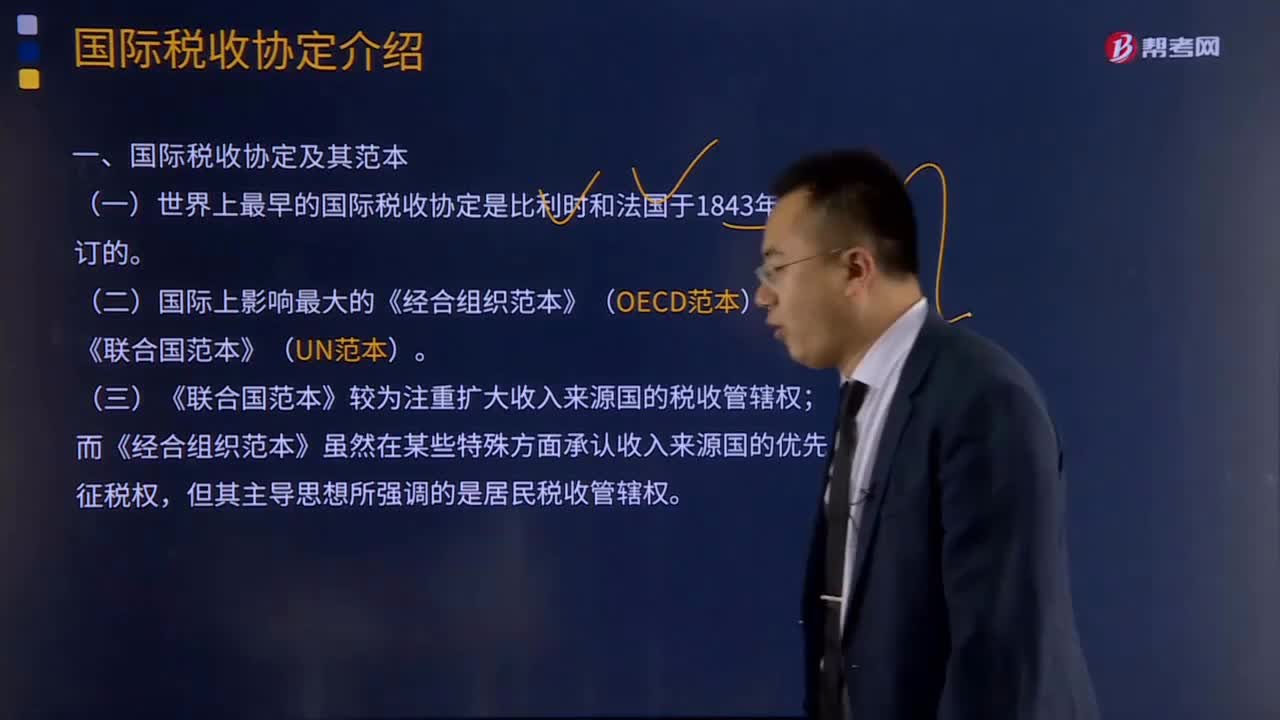

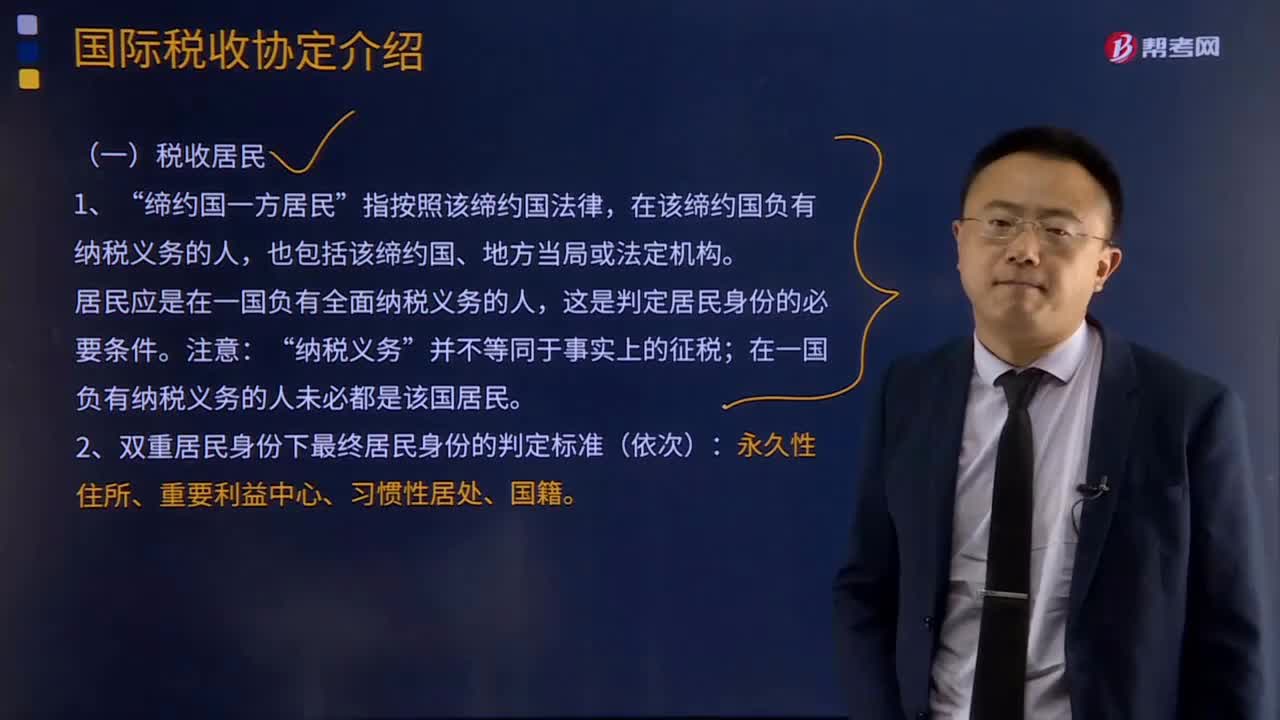

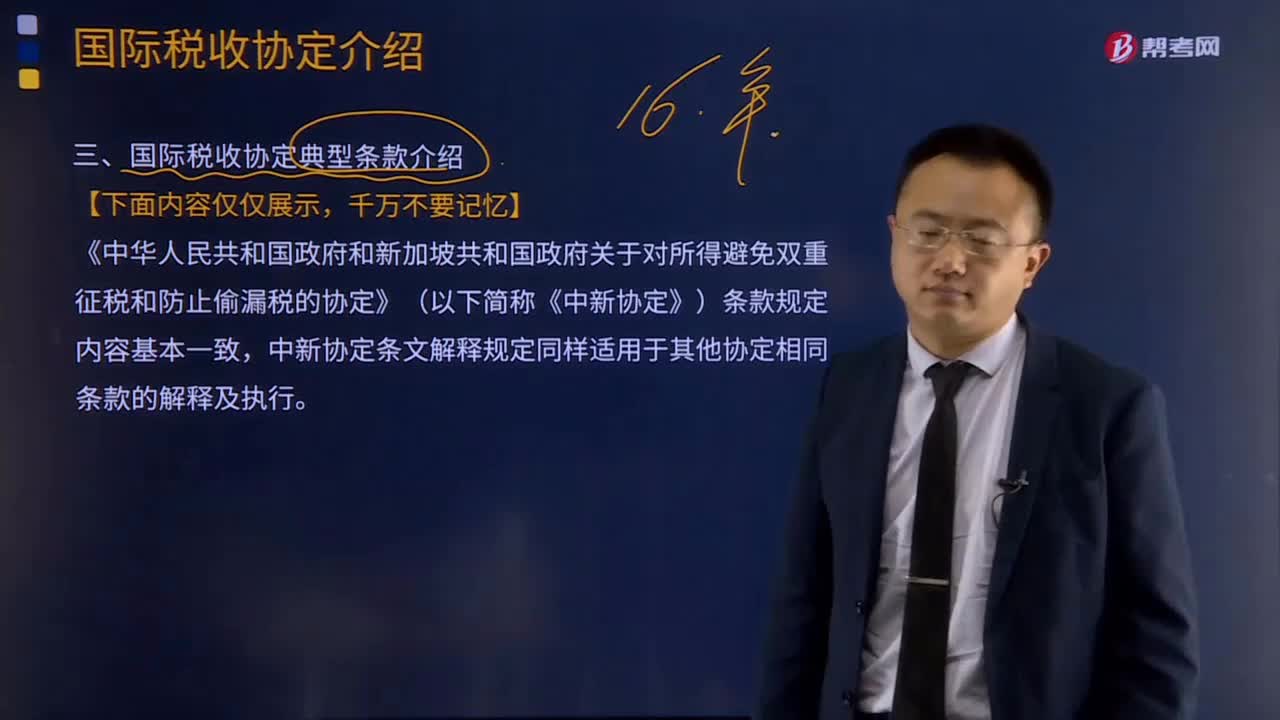

04:20国际税收协定应该如何理解?:国际税收协定应该如何理解?国际税收协定,是指两个或两个以上的主权国家为了协调相互间在处理跨国纳税人征税事务和其他有关方面的税收关系,也称为国际税收条约。一、国际税收协定的目标:妥善处理国家之间的双重征税问题;即通过采取一定的措施(如免税法、抵免法等)来有效地处理对跨国所得和一般财产价值的双重征税问题,取消税收差别待遇,防止或减少国际避税和国际偷逃税;二、国际税收协定的主要内容;

17:41

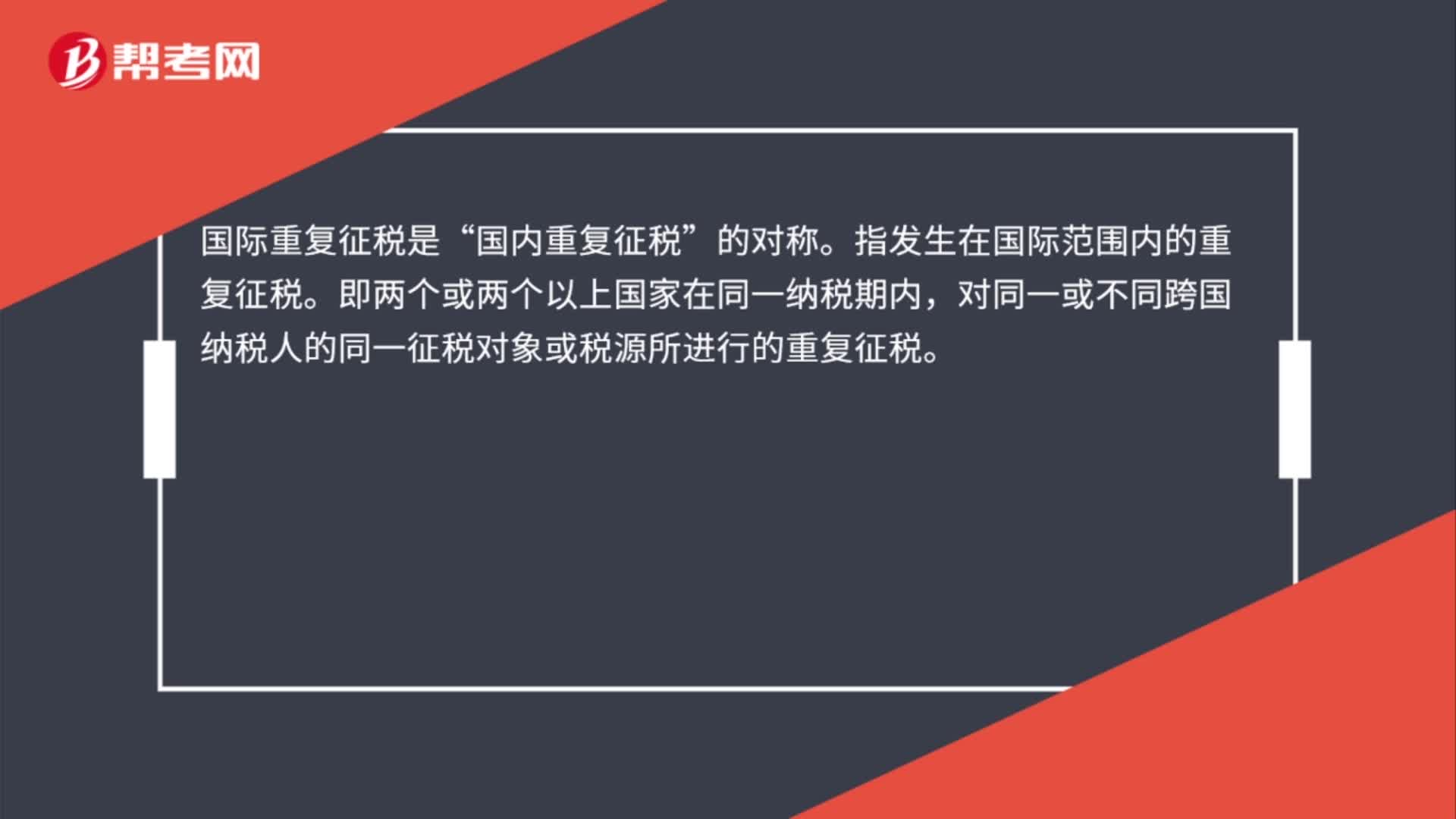

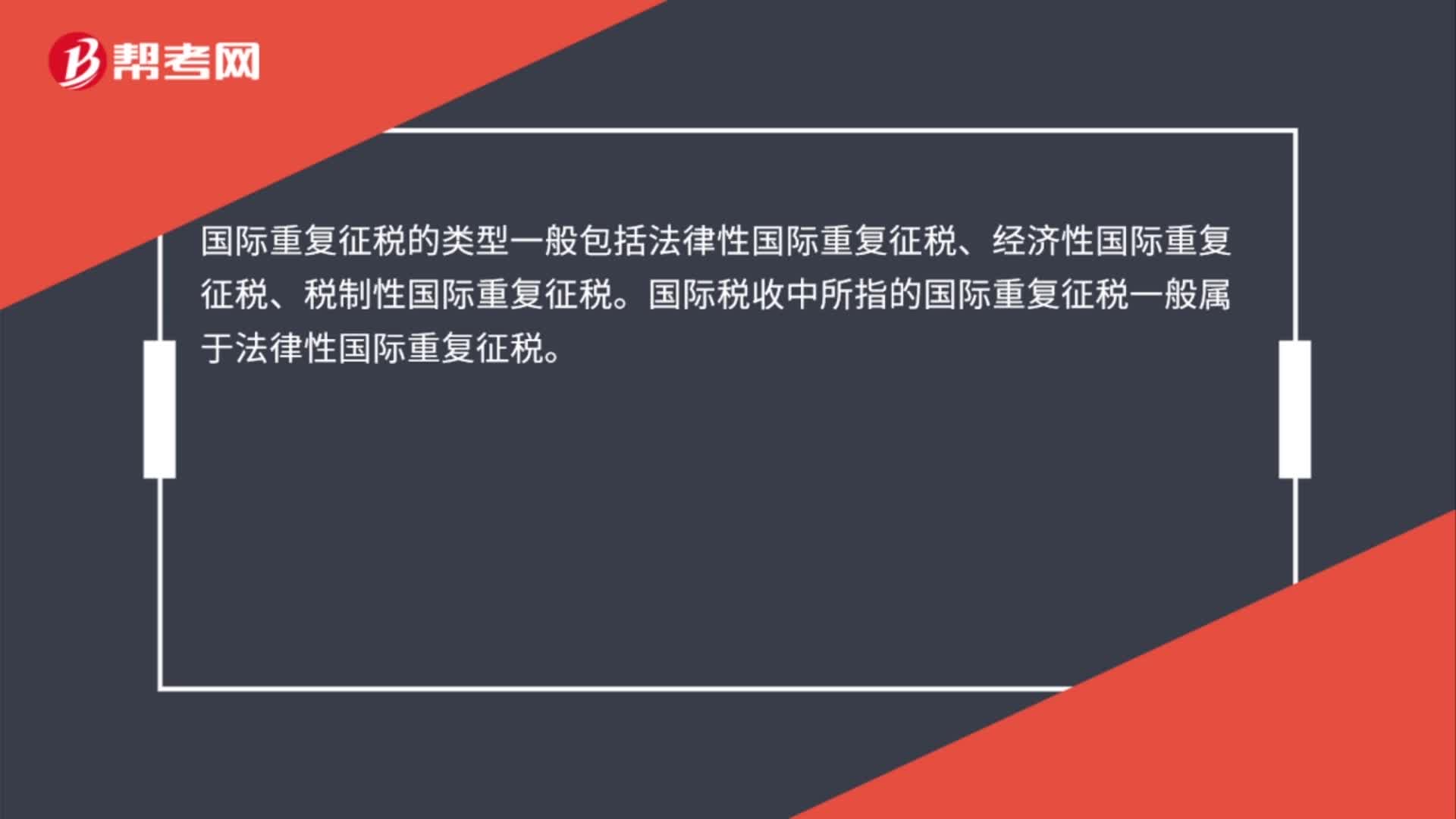

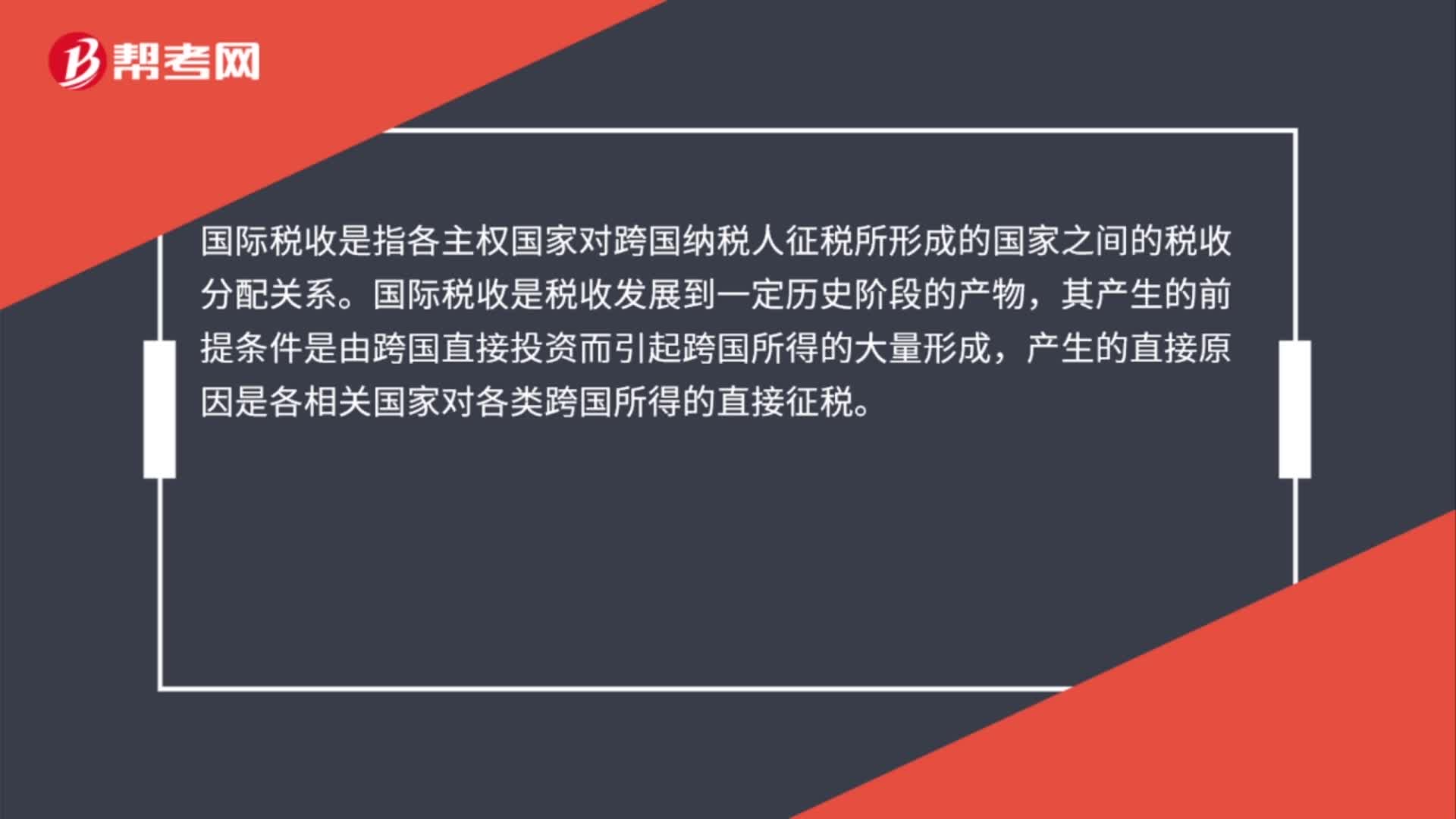

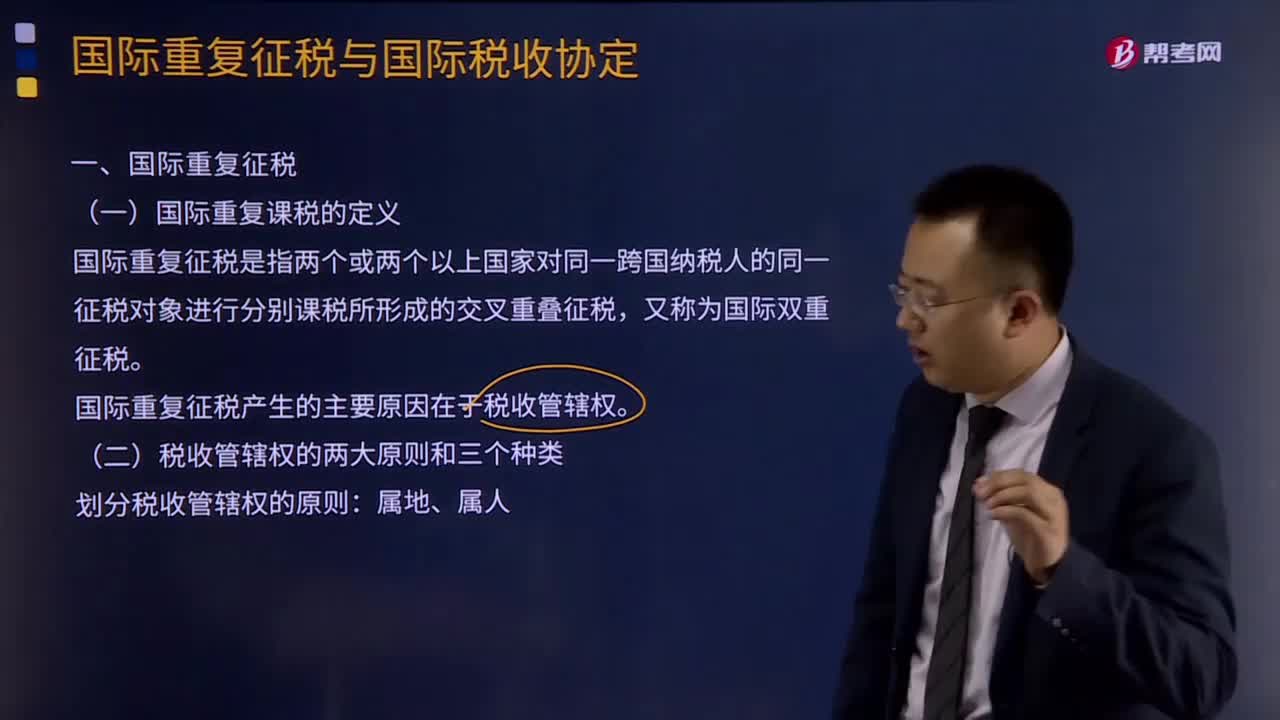

17:41什么是国际重复征税?:国际重复课税的定义:国际重复征税是指两个或两个以上国家对同一跨国纳税人的同一征税对象进行分别课税所形成的交叉重叠征税,国际重复征税产生的主要原因在于税收管辖权。国际重复征税的三种分类:依据税收管辖权相互重叠的形式。国际重复征税的产生也主要有下述几种情形。三、国际重复征税的类别。1、法律性国际重复征税:2、经济性国际重复征税:对不同一纳税人的同一税源重复征税3、税制性国际重复征税

01:22

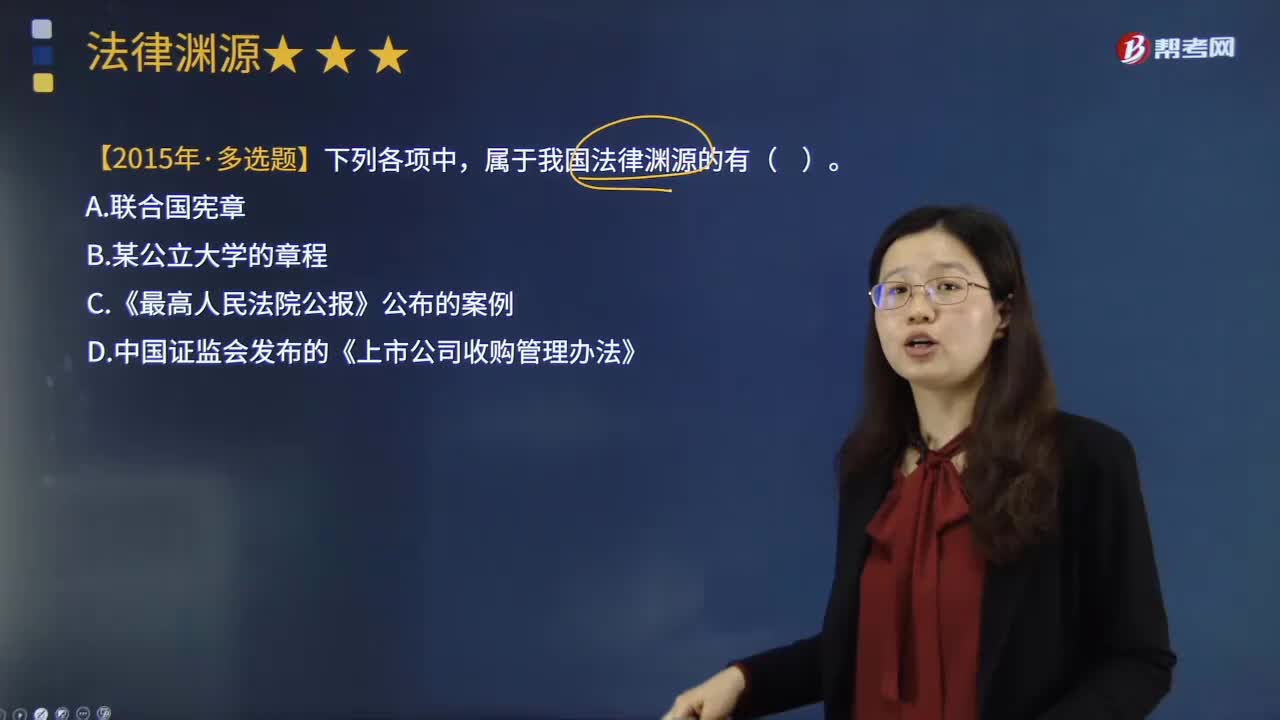

01:22什么是国际条约或约定?:广义的条约除以"条约"为名的协议外,还包括公约、宪章、盟约规约、协定、议定书、换文、最后决定书、联合宣言等。狭义的条约仅指重要的以条约为名的国际协议,条约可分为双边条约即两个国际法主体间缔结的协议、多边条约即两个以上国际法主体间缔结的协议和国际公约即多数国家缔结或参加的通常对非缔约国开放的协议。按照条约的法律性质,后者指依照原有的国际法规则规范缔约国间某些具体的权利义务关系。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日