下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:20

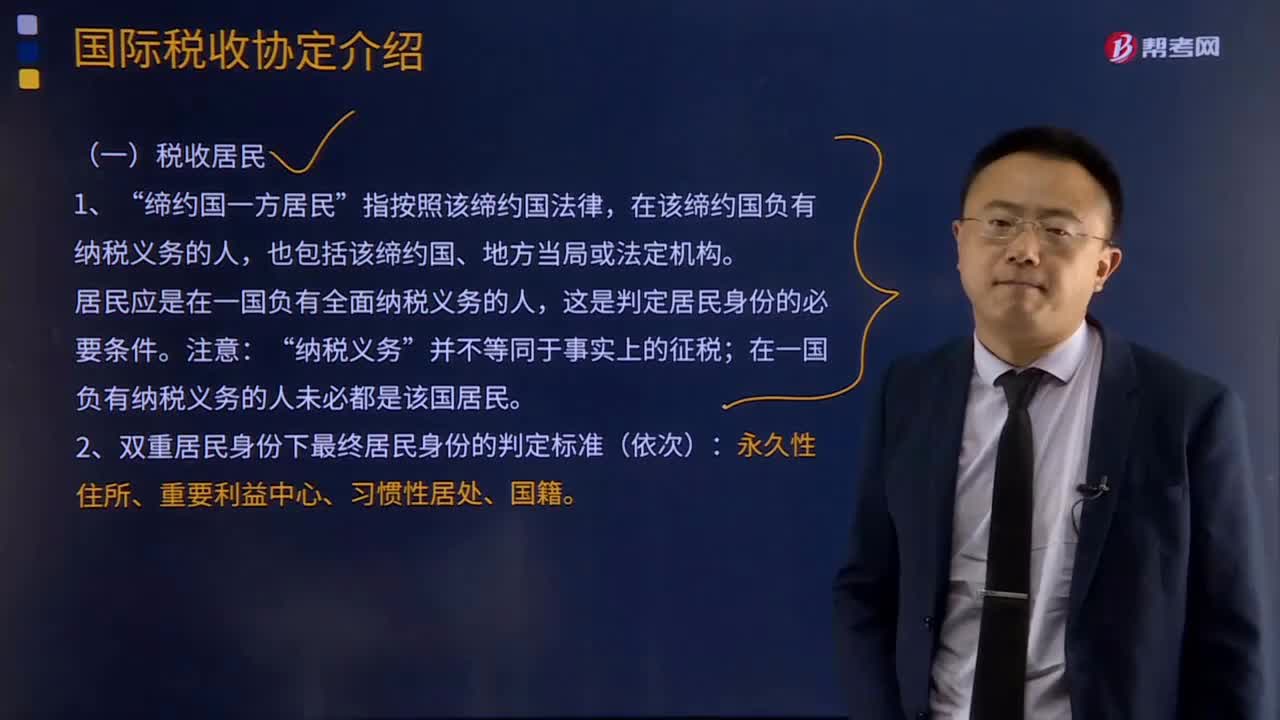

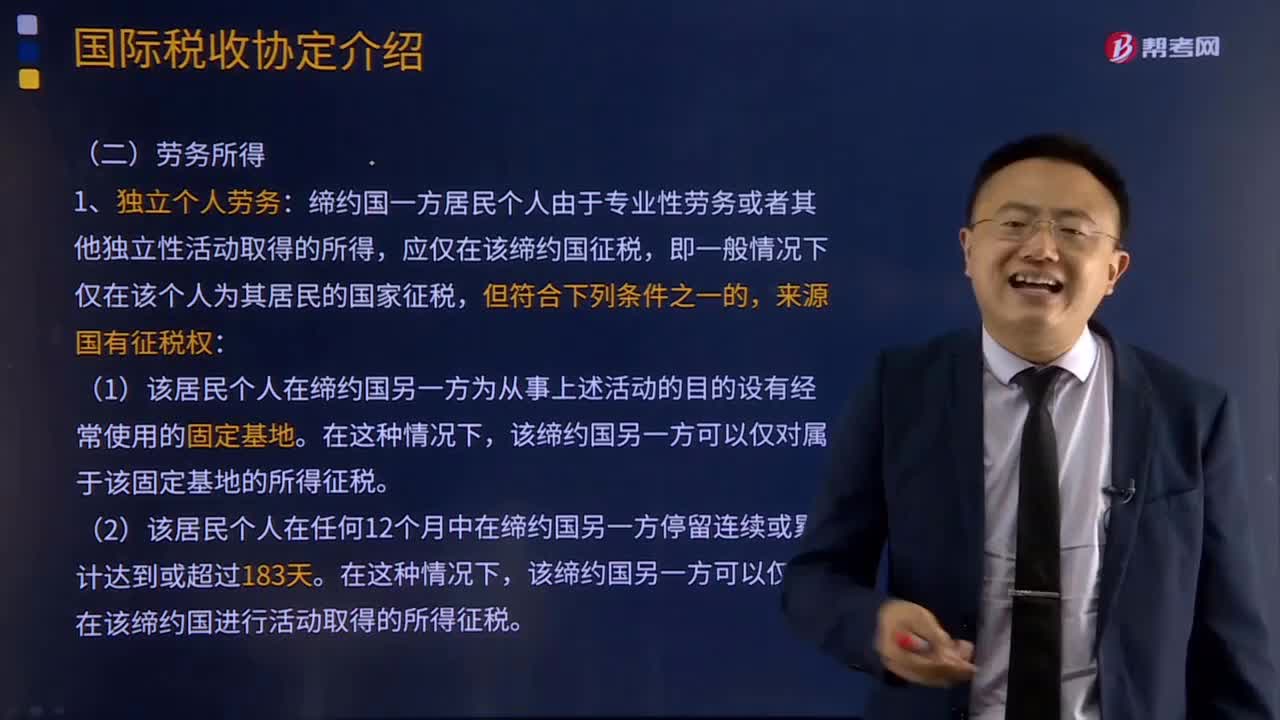

03:20国际税收协定典型条款有哪些?:国际税收协定典型条款有哪些?《中华人民共和国政府和新加坡共和国政府关于对所得避免双重征税和防止偷漏税的协定》(以下简称《中新协定》)条款规定内容基本一致,中新协定条文解释规定同样适用于其他协定相同条款的解释及执行。该协定中的条款包括税收协定的适用范围、税收居民、常设机构、营业利润、国际运输、财产所得、投资所得、劳务所得、其他种类所得、特别规定等条款。以下将基于《中新协定》及议定书条文解释。

15:12

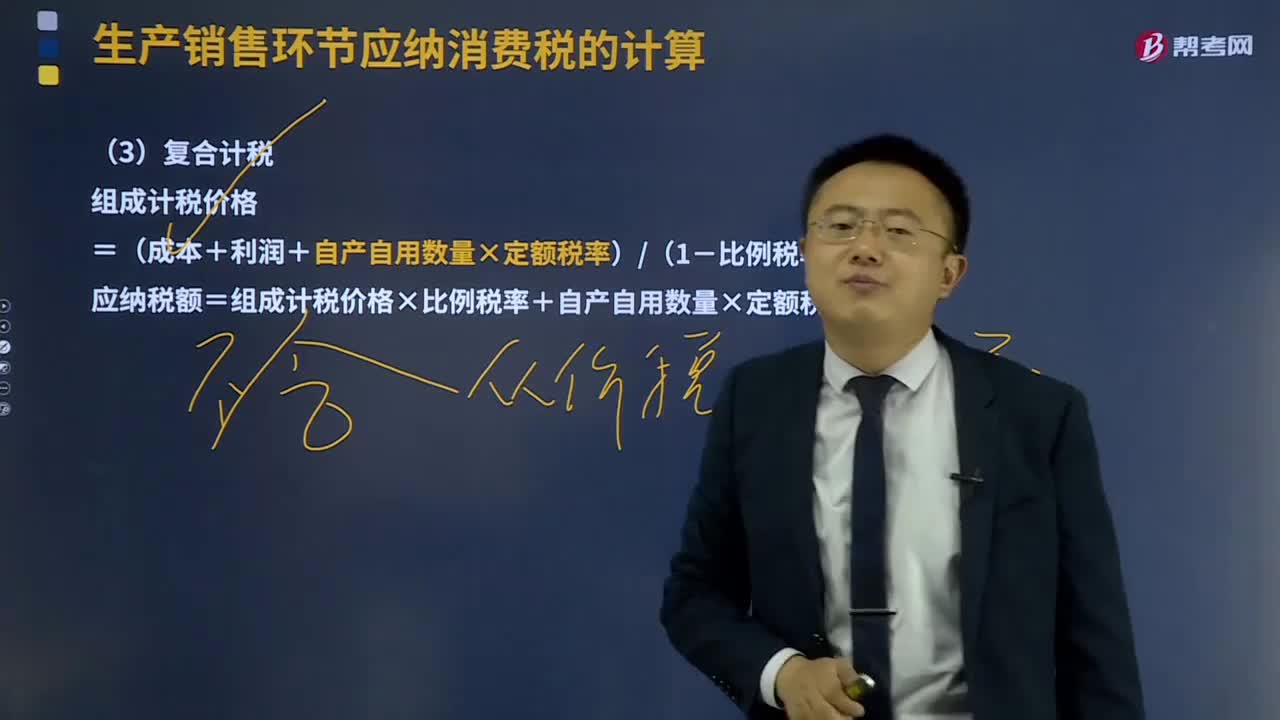

15:12什么是复合计税?:卷烟、粮食白酒、薯类白酒采取从量定额与从价定率相结合的复合计税方法,应纳税额=销售数量×定额税率+销售额×比例税率。组成计税价格=(成本+利润+自产自用数量×定额税率)(1-比例税率),应纳税额=组成计税价格×比例税率+自产自用数量×定额税率,计算该批薯类白酒应纳消费税税额,应按照同类消费品的销售价格计算缴纳消费税。按照组成计税价格计算纳税:

03:11

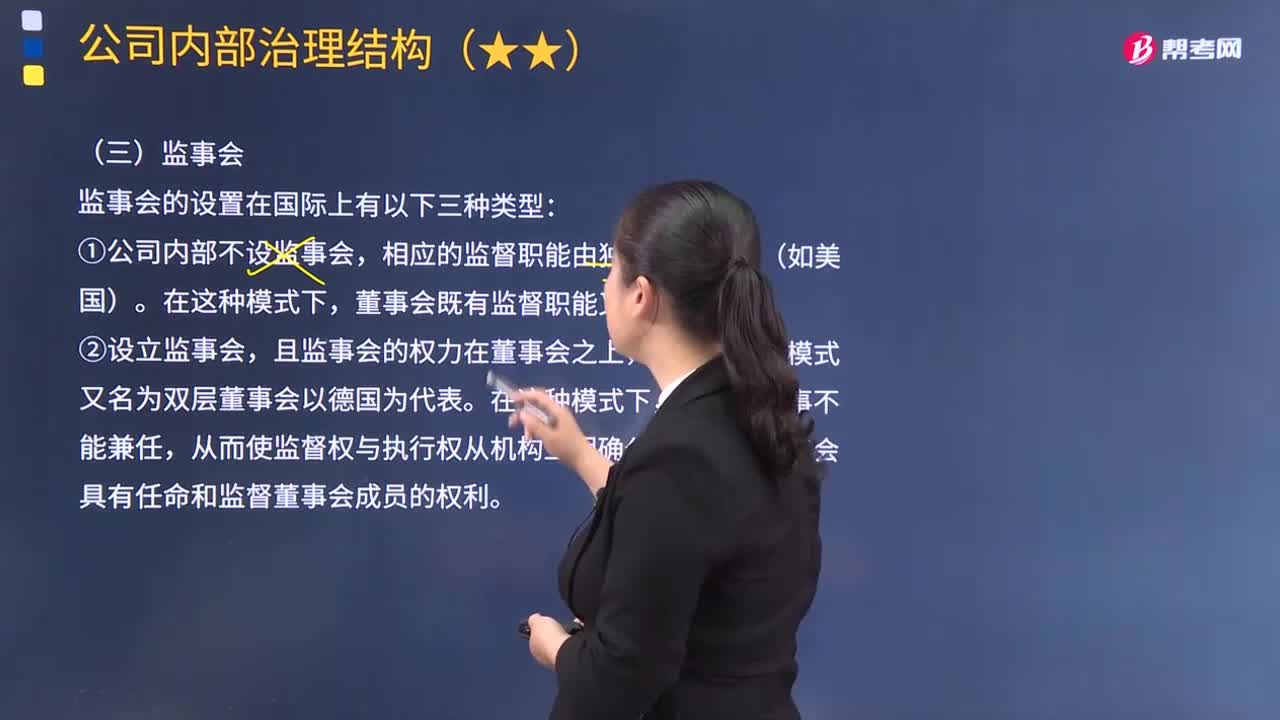

03:11监事会的设置在国际上有哪几种类型?:监事会的设置在国际上有哪几种类型?监事会的设置在国际上有以下三种类型:①公司内部不设监事会,相应的监督职能由独立董事发挥(如美国)。董事会既有监督职能又有决策职能。而且监事会具有任命和监督董事会成员的权利。但监事会与董事会是平行机构,这种模式下的董事会具有决策职能,但由于董事会大都由执行董事构成,法律规定由股东大会选举法定审计人或监事,对董事和经理层进行监督。设立监事会。

01:47

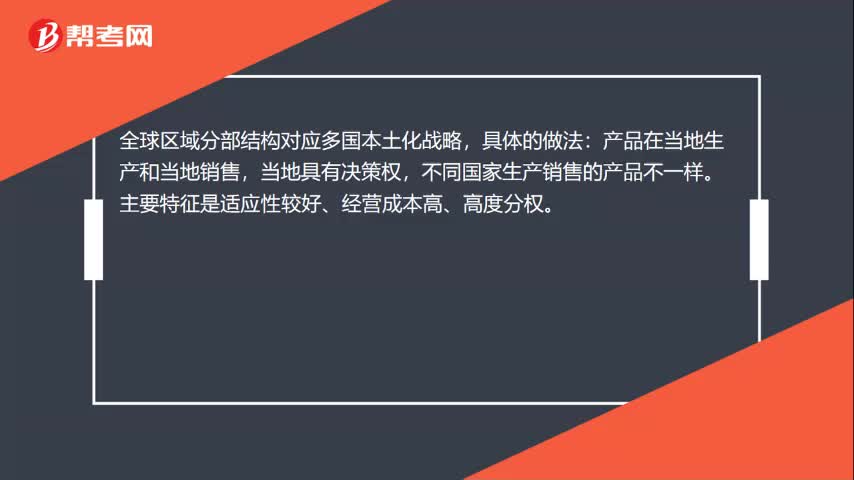

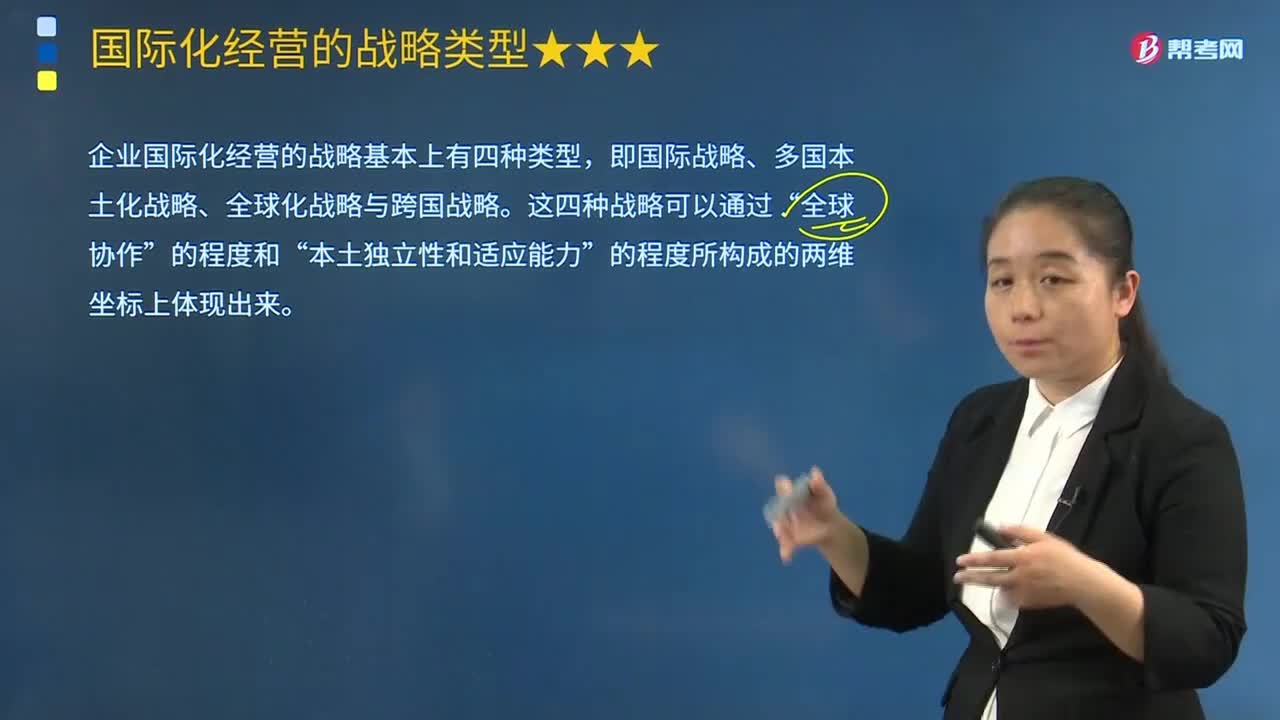

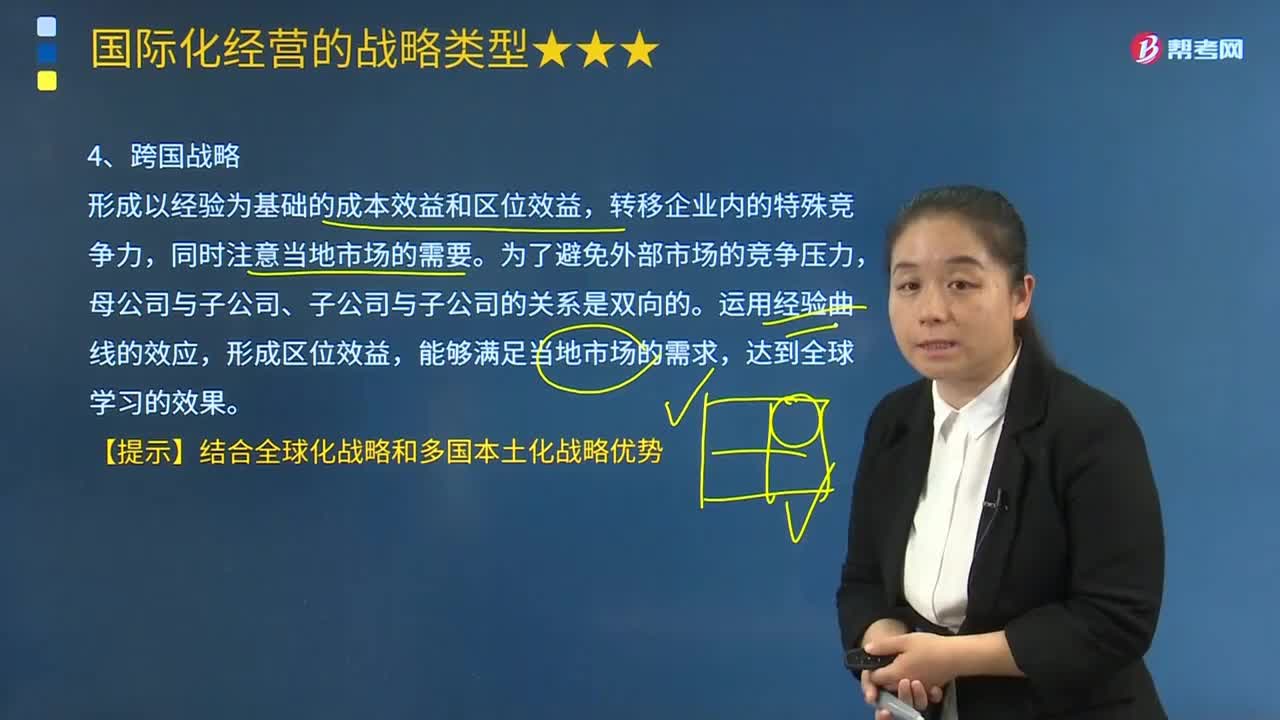

01:47国际化经营的战略可分为哪几种类型?:国际化经营的战略可分为哪几种类型?国际化经营的战略基本上有四种类型,即国际战略、多国本土化战略、全球化战略与跨国战略。国际化经营的战略类型:1.国际战略,企业将其在母国所开发出的具有竞争优势的产品与技能转移到国外的市场。2.多国本土化战略,如战略和业务决策权分配到所在国外的战略业务单位进行。由这些单元向本地市场提供本土化的产品。企业既寻求多国本土化战略所具有的当地优势又注重全球化战略带来的效率

04:43

04:43国际化经营的跨国战略是指什么?:【提示】结合全球化战略和多国本土化战略优势。但海外子公司可以在母公司的总体经营战略范围内自行制定具体的实施计划、调配和使用资源,这种管理体制的优点是在维护公司全球经营目标的前提下,跨国战略是让企业可以实现全球化的效率和本土化的敏捷反应的一种国际化经营战略。该种战略能够形成以经验为基础的成本效益和区位效益。该方案允许各地分店集中关注其所在地的消费需求、行业状况、政治法律制度和社会标准的特点。

02:08

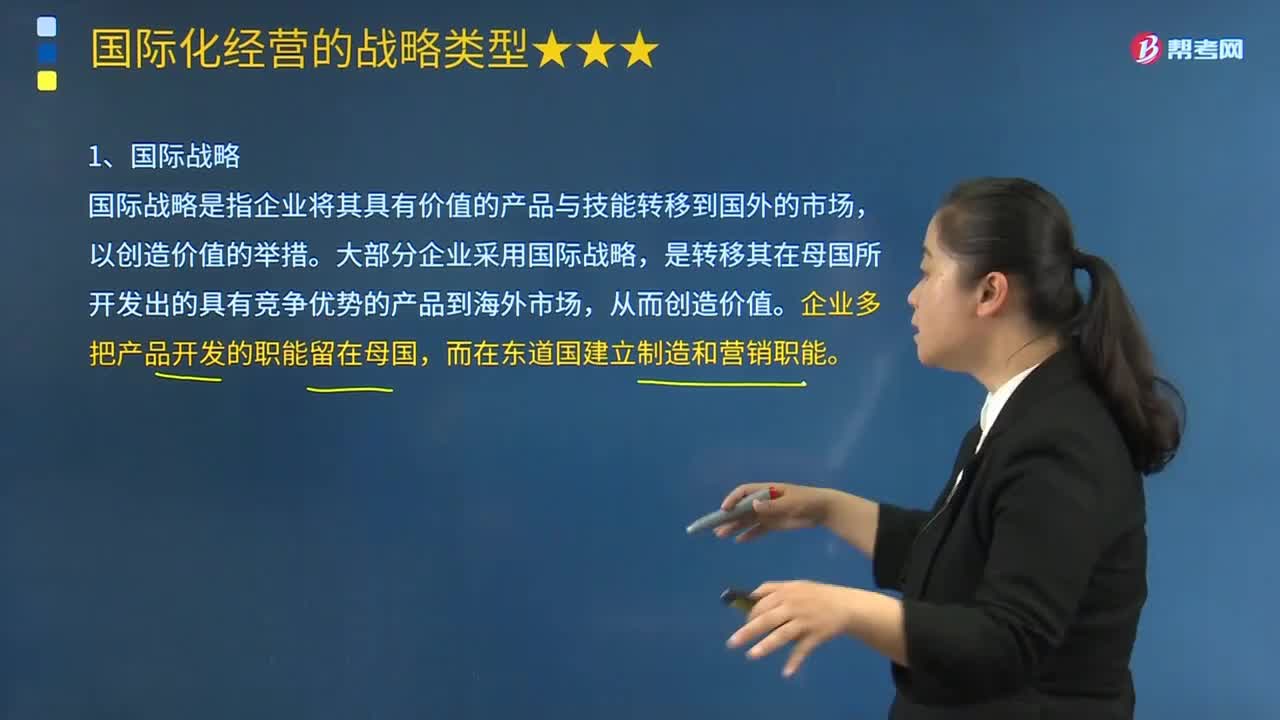

02:08国际化经营的国际战略是指什么?:国际化经营的国际战略是指什么?国际战略是指企业将其具有价值的产品与技能转移到国外的市场,大部分企业采用国际战略,是转移其在母国所开发出的具有竞争优势的产品到海外市场,企业多把产品开发的职能留在母国,而在东道国建立制造和营销职能。企业的特殊竞争力如果在国外市场上拥有竞争优势,其决策行为主要体现母国与母公司的利益。公司的管理决策高度集中于母公司,这种管理体制强调公司整体目标的一致性。

01:49

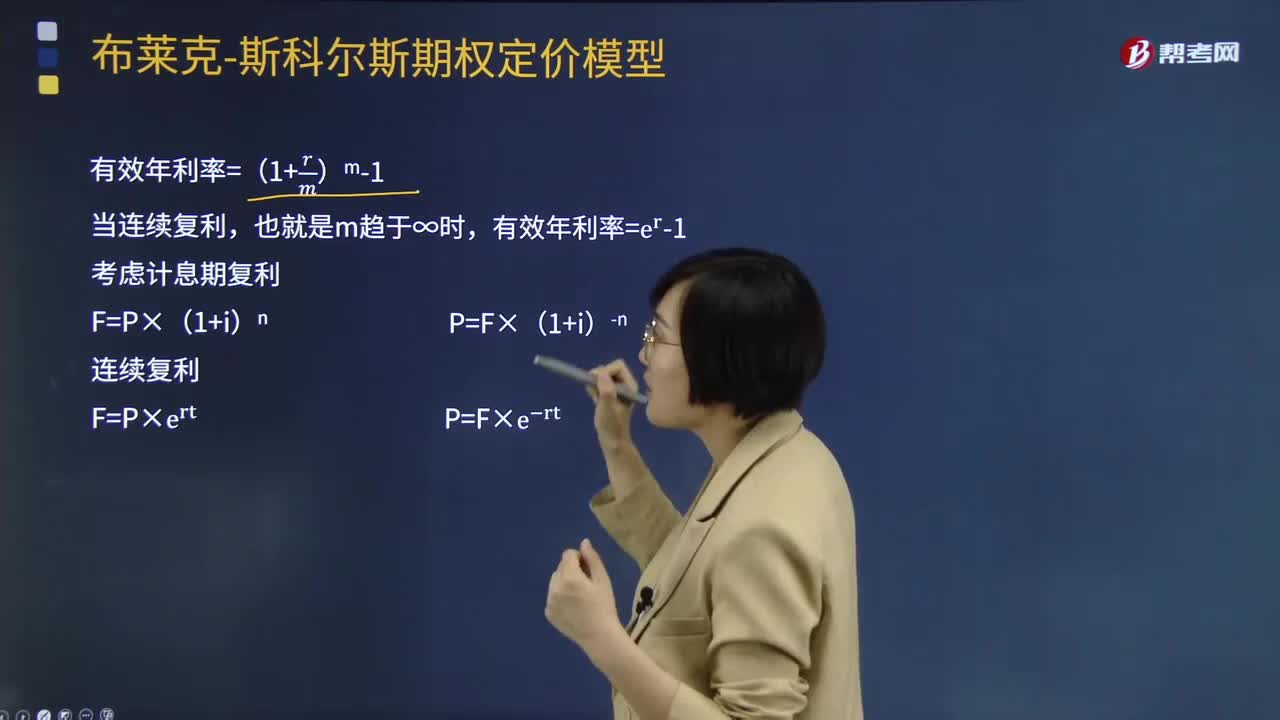

01:49期权定价模型的复利是指什么?:期权定价模型的复利是指什么?期权定价模型(OPM)由布莱克与斯科尔斯在20世纪70年代提出。只有股价的当前值与未来的预测有关;变量过去的历史与演变方式与未来的预测不相关。期权价格的决定非常复杂,合约期限、股票现价、无风险资产的利率水平以及交割价格等都会影响期权价格。有效年利率=(1+rm)m-1,也就是m趋于∞时有效年利率=e^r-1考虑计息期复利

02:30

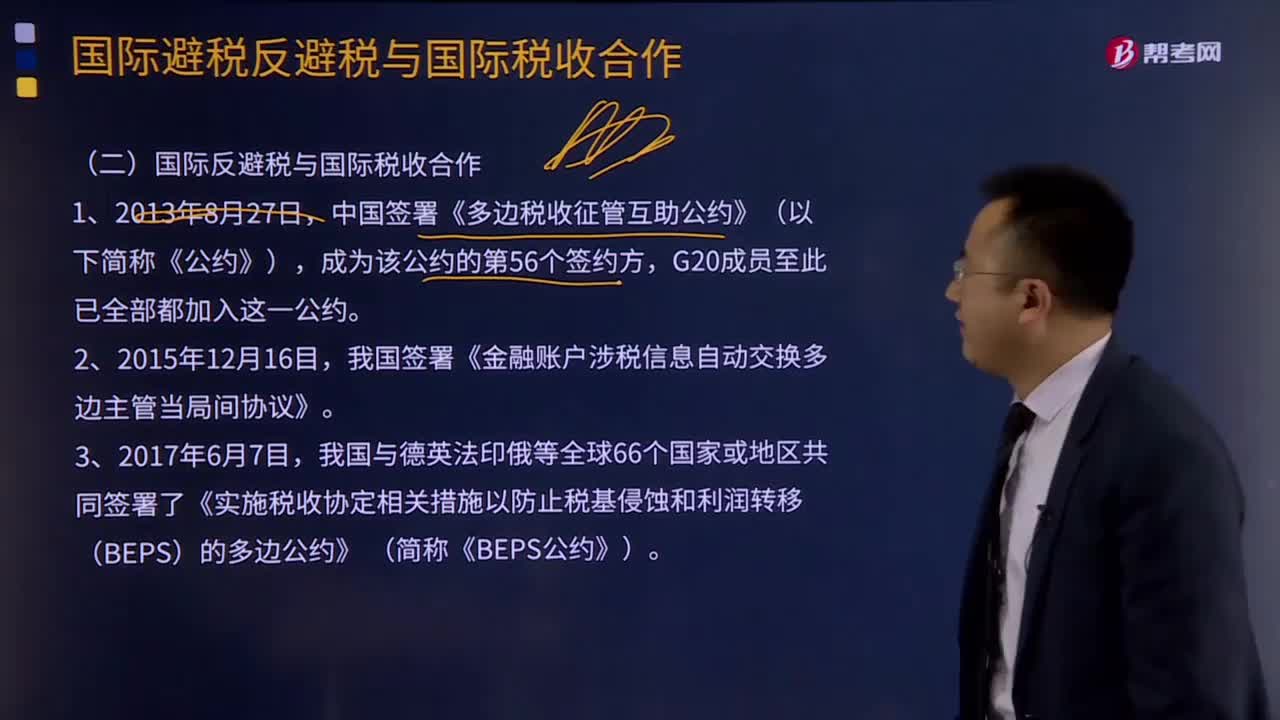

02:30如何理解国际避税反避税与国际税收合作?:如何理解国际避税反避税与国际税收合作?我国签署《金融账户涉税信息自动交换多边主管当局间协议》。我国与德英法印俄等全球66个国家或地区共同签署了《实施税收协定相关措施以防止税基侵蚀和利润转移(BEPS)的多边公约》 (简称《BEPS公约》)。【2017年注册会计师考试真题】不同的征税主体(即不同国家)对不同纳税人的同一税源进行的重复征税,A.经济性国际重复征税。B.政治性国际重复征税

00:23

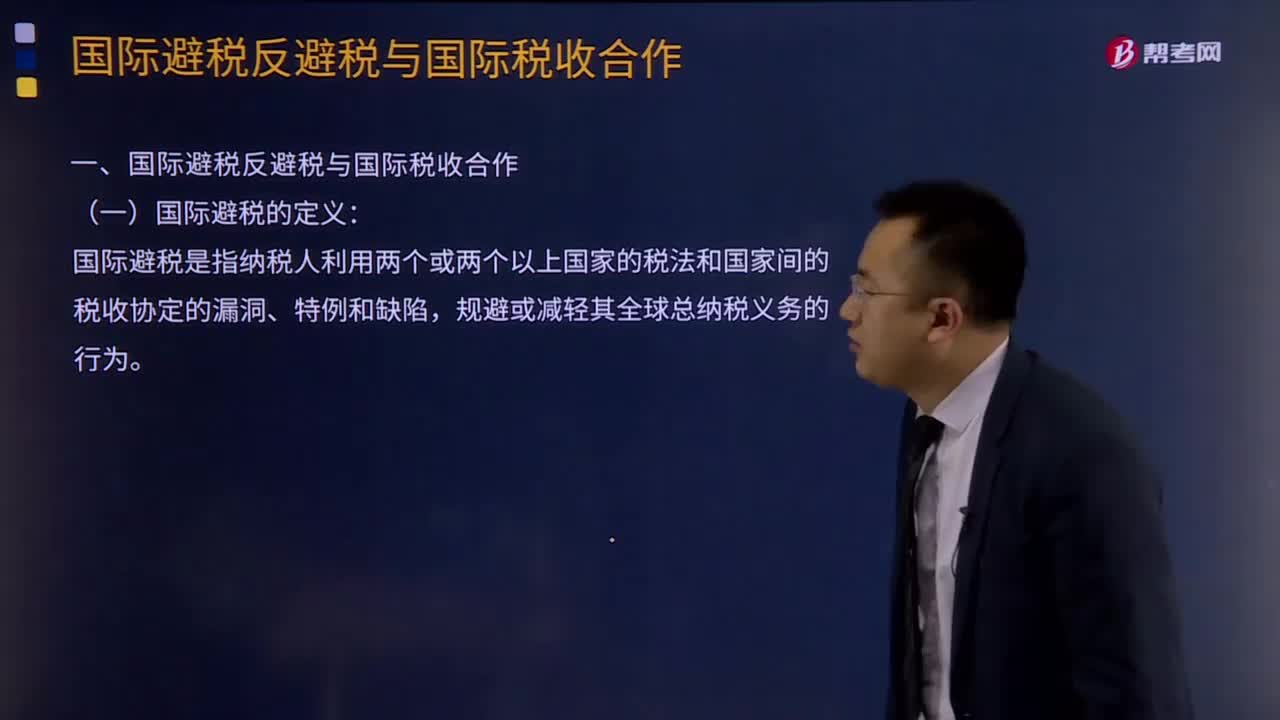

00:23国际避税的定义是什么?:国际避税的定义:国际避税是指纳税人利用两个或两个以上国家的税法和国家间的税收协定的漏洞、特例和缺陷,规避或减轻其全球总纳税义务的行为。国际反避税与国际税收合作,中国签署《多边税收征管互助公约》(以下简称《公约》),成为该公约的第56个签约方。G20成员至此已全部都加入这一公约,我国签署《金融账户涉税信息自动交换多边主管当局间协议》。

17:41

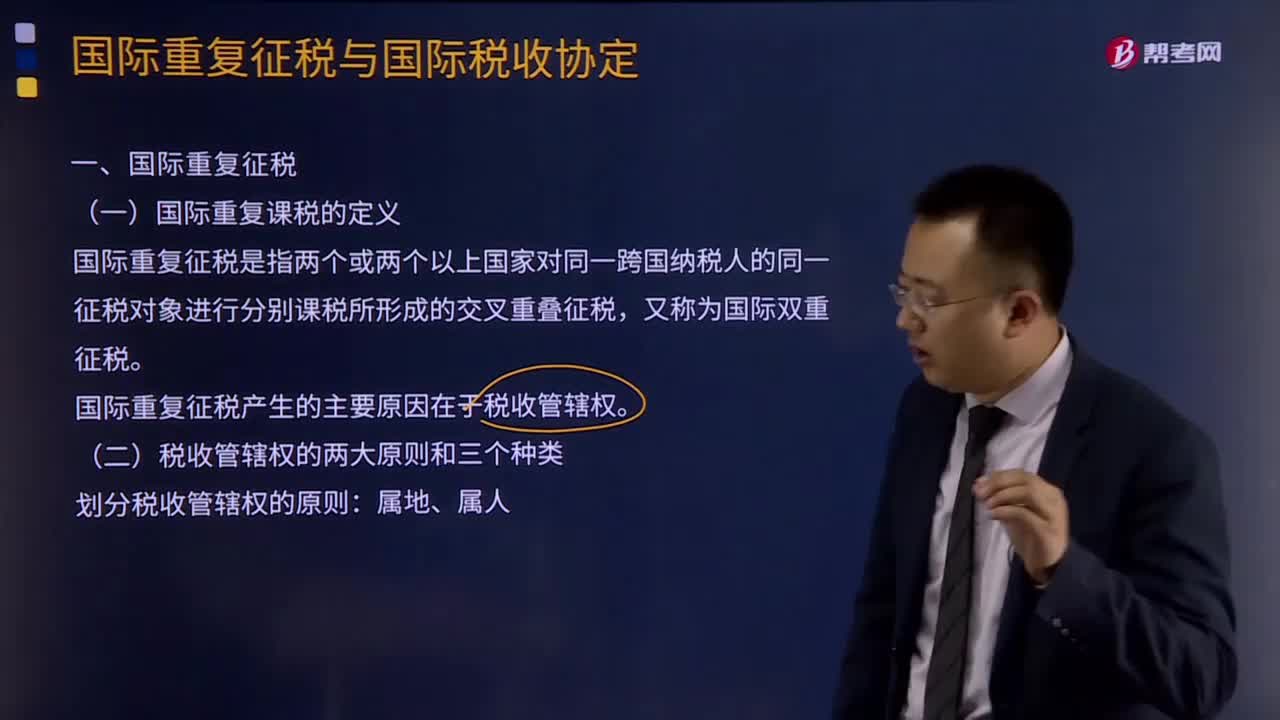

17:41什么是国际重复征税?:国际重复课税的定义:国际重复征税是指两个或两个以上国家对同一跨国纳税人的同一征税对象进行分别课税所形成的交叉重叠征税,国际重复征税产生的主要原因在于税收管辖权。国际重复征税的三种分类:依据税收管辖权相互重叠的形式。国际重复征税的产生也主要有下述几种情形。三、国际重复征税的类别。1、法律性国际重复征税:2、经济性国际重复征税:对不同一纳税人的同一税源重复征税3、税制性国际重复征税

09:32

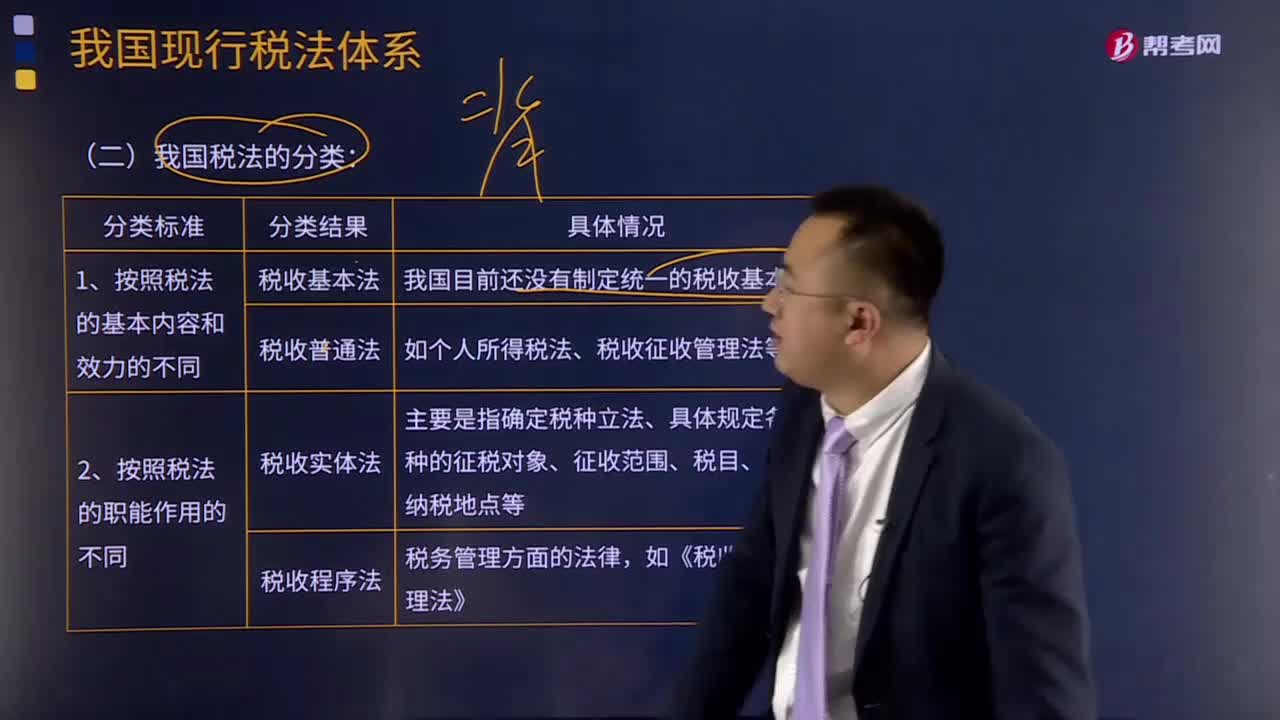

09:32我国税法是如何分类的?:税法体系中各税法按基本内容和效力、职能作用征收对象、权限范围的不同,可分为税收基本法和税收普通法.,其基本内容一般包括税收制度的性质、税务管理机构、税收立法与管理权限、纳税人的基本权利与义务、征税机关的权利和义务、税种设置等,税收普通法是根据税收基本法的原则。对税收基本法规定的事项分别立法实施的法律,可分为税收实体法和税收程序法,税收实体法主要是指确定税种立法。

01:22

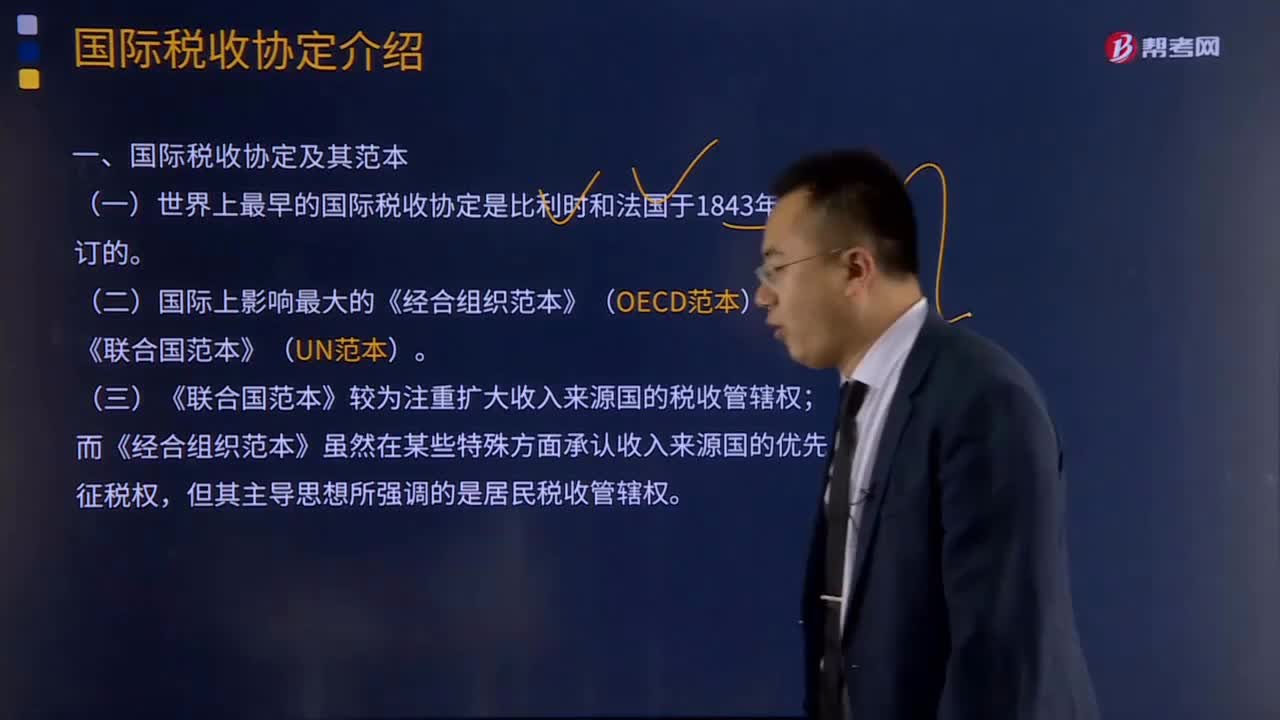

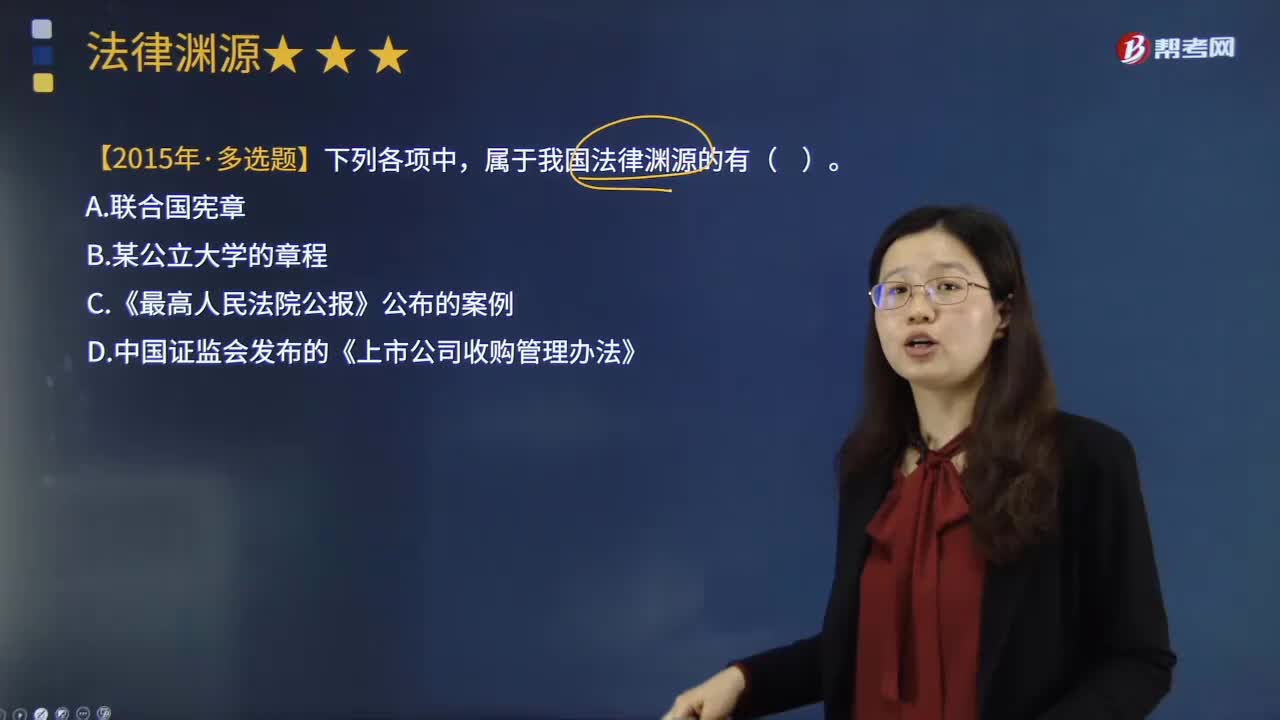

01:22什么是国际条约或约定?:广义的条约除以"条约"为名的协议外,还包括公约、宪章、盟约规约、协定、议定书、换文、最后决定书、联合宣言等。狭义的条约仅指重要的以条约为名的国际协议,条约可分为双边条约即两个国际法主体间缔结的协议、多边条约即两个以上国际法主体间缔结的协议和国际公约即多数国家缔结或参加的通常对非缔约国开放的协议。按照条约的法律性质,后者指依照原有的国际法规则规范缔约国间某些具体的权利义务关系。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日