下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:00

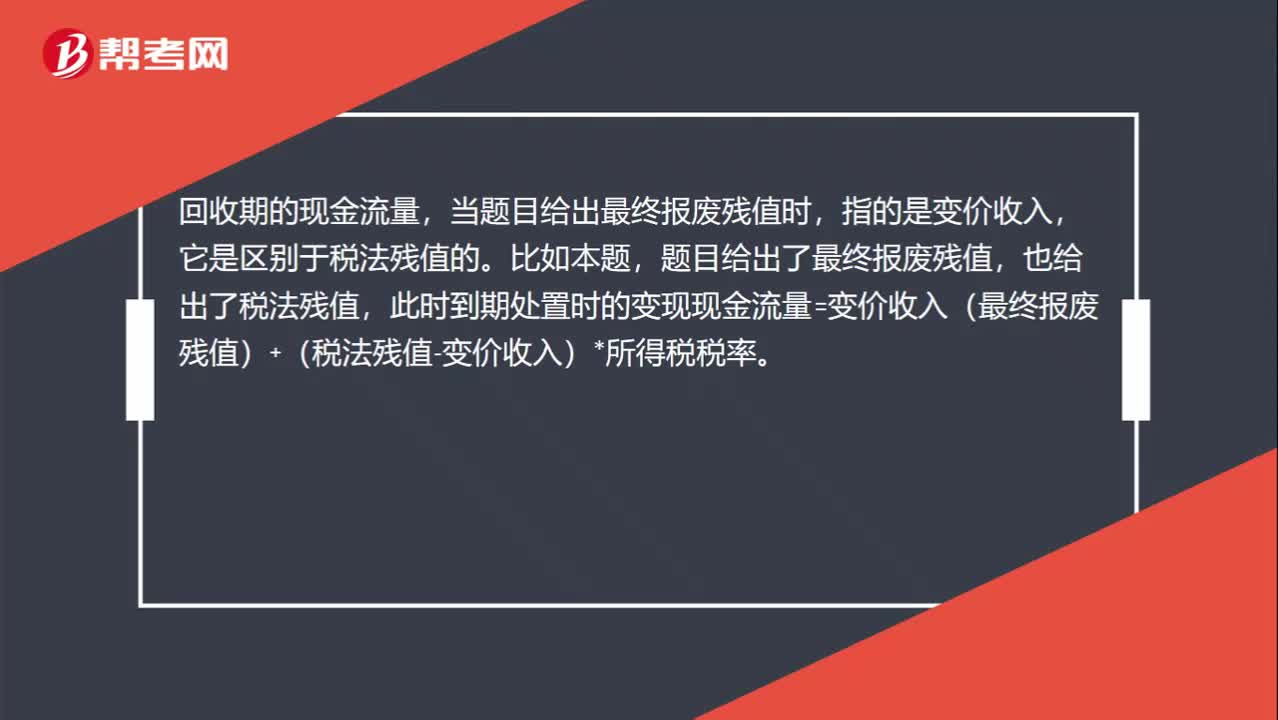

01:00如何计算终结回收现金流量?:如何计算终结回收现金流量?回收期的现金流量,当题目给出最终报废残值时,指的是变价收入,它是区别于税法残值的。比如本题,题目给出了最终报废残值,也给出了税法残值,此时到期处置时的变现现金流量=变价收入(最终报废残值)+(税法残值-变价收入)*所得税税率。当题目没有给出最终报废残值,只给出税法残值时,到期处置时的变现现金流量=税法残值,此时是变现净损益=0(变价收入=税法残值)。

00:22

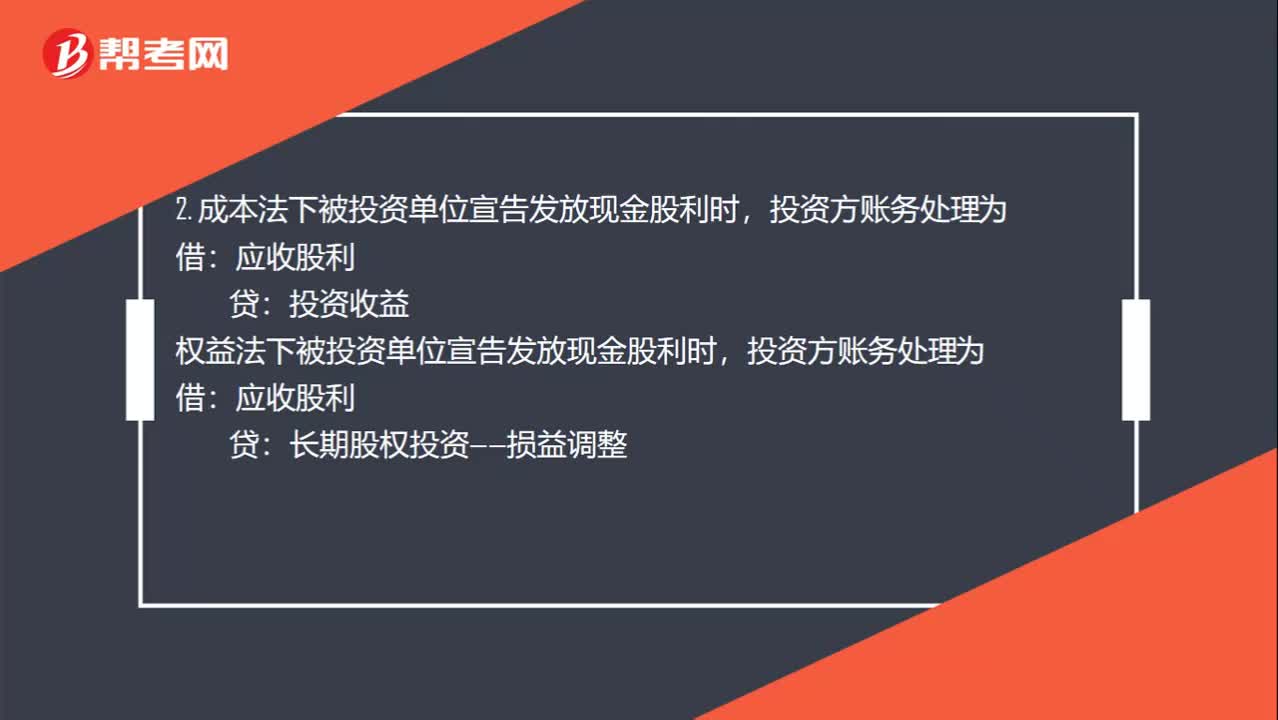

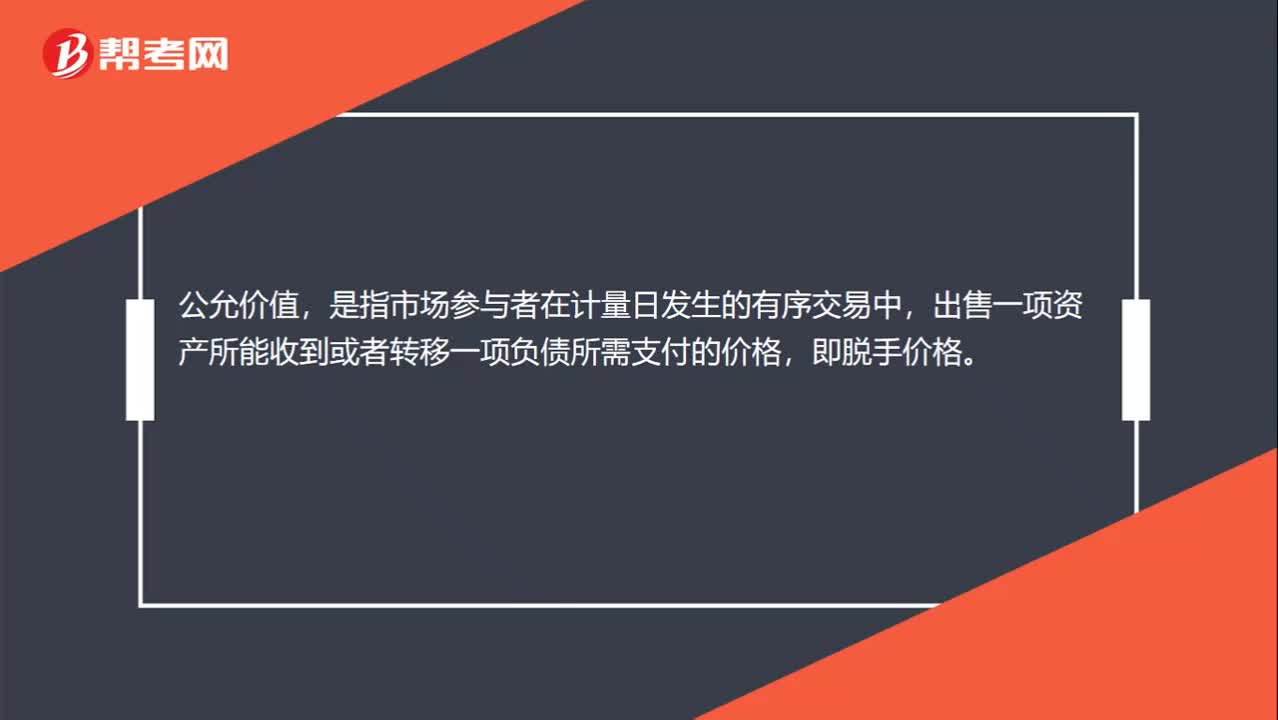

00:22公允价值是什么?:公允价值,是指市场参与者在计量日发生的有序交易中,出售一项资产所能收到或者转移一项负债所需支付的价格,即脱手价格。

04:20

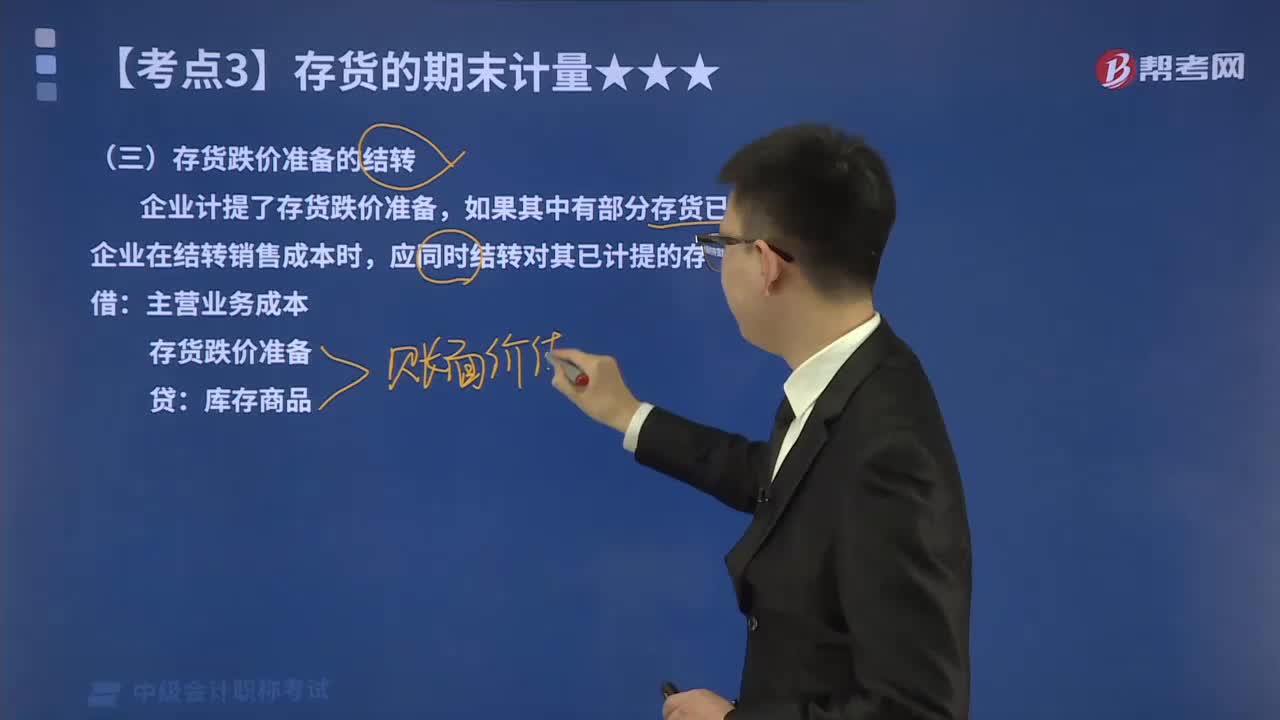

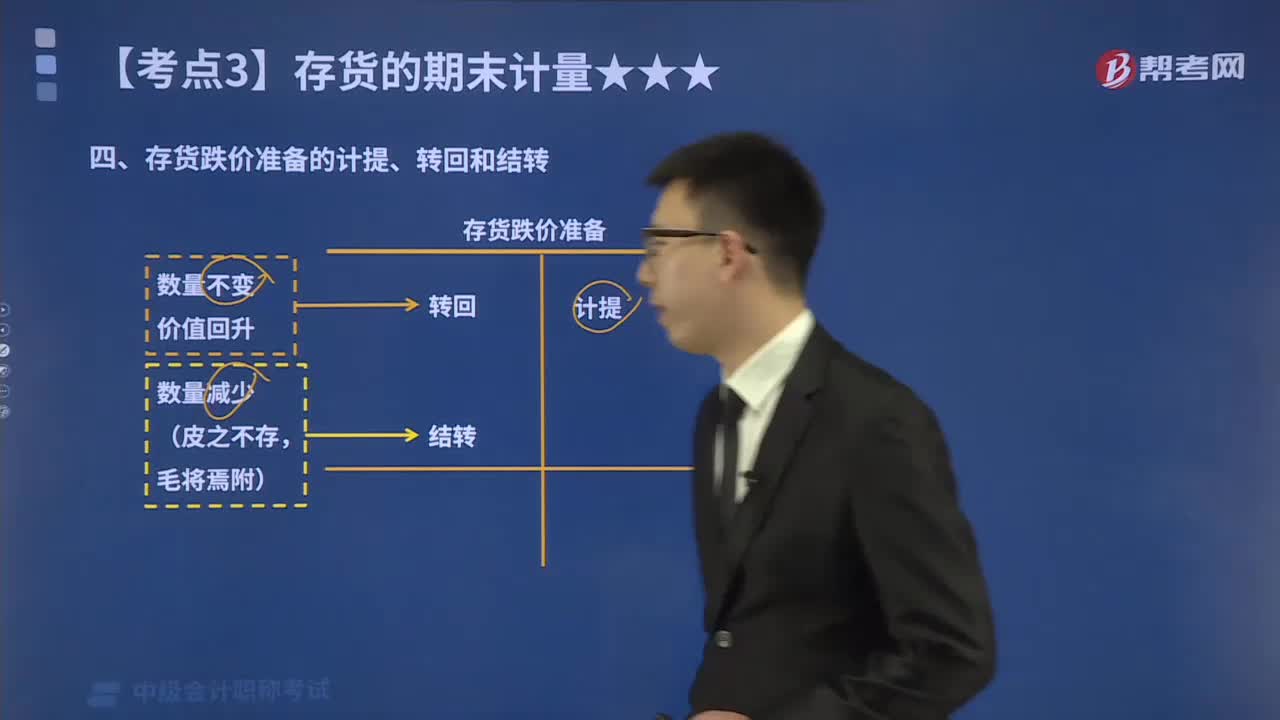

04:20如何处理存货跌价准备的结转?:如何处理存货跌价准备的结转?企业计提了存货跌价准备,如果按存货类别计提存货跌价准备的,应当按照发生销售等而转出存货的成本占该存货未转出前该类别存货成本的比例结转相应的存货跌价准备。存货跌价准备的结转的会计处理如下:已经计提的存货跌价准备合计为6 000元,应在原已计提的存货跌价准备金额内恢复减记的金额,并在原已计提的存货跌价准备金额内转回

00:58

00:58如何理解存货跌价准备的计提、转回和结转?:存货跌价准备账户用于核算企业提取的存货跌价准备。企业应当计提存货跌价准备。企业通常应当按照单个存货项目计提存货跌价准备,两者的差额即为应计提的存货跌价准备。企业计提的存货跌价准备应计入当期损益,转回的存货跌价准备与计提该准备的存货项目或类别应当存在直接对应关系。在原已计提的存货跌价准备金额内转回,企业计提了存货跌价准备。应同时结转对其已计提的存货跌价准备,如果按存货类别计提存货跌价准备的。

00:50

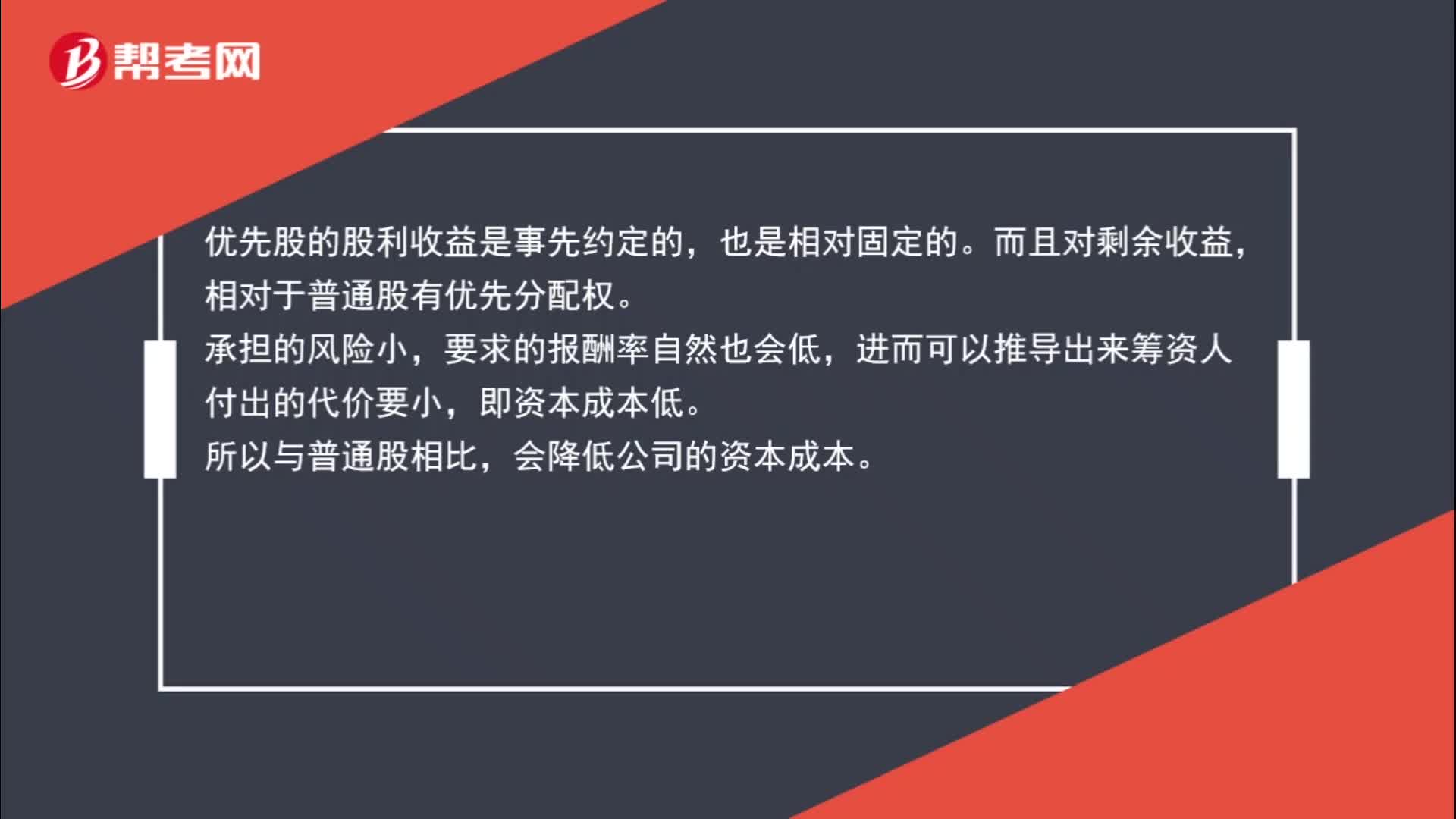

00:50优先股如何降低资本成本?:优先股如何降低资本成本?优先股的股利收益是事先约定的,也是相对固定的。而且对剩余收益,相对于普通股有优先分配权。承担的风险小,要求的报酬率自然也会低,进而可以推导出来筹资人付出的代价要小,即资本成本低。所以与普通股相比,会降低公司的资本成本。

00:42

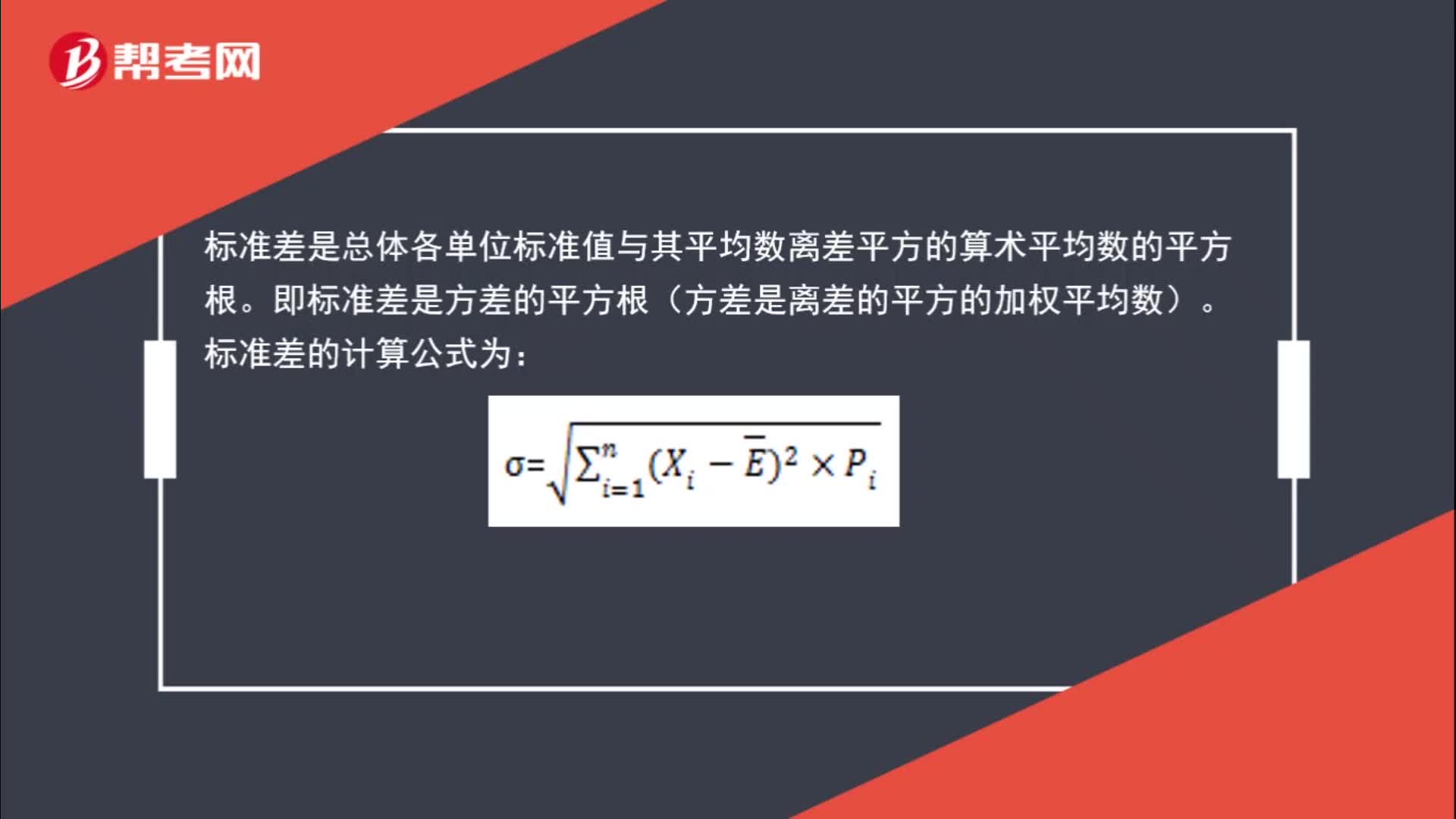

00:42标准差如何计算?:标准差如何计算?标准差是总体各单位标准值与其平均数离差平方的算术平均数的平方根。即标准差是方差的平方根(方差是离差的平方的加权平均数)。标准差的计算公式为:

04:08

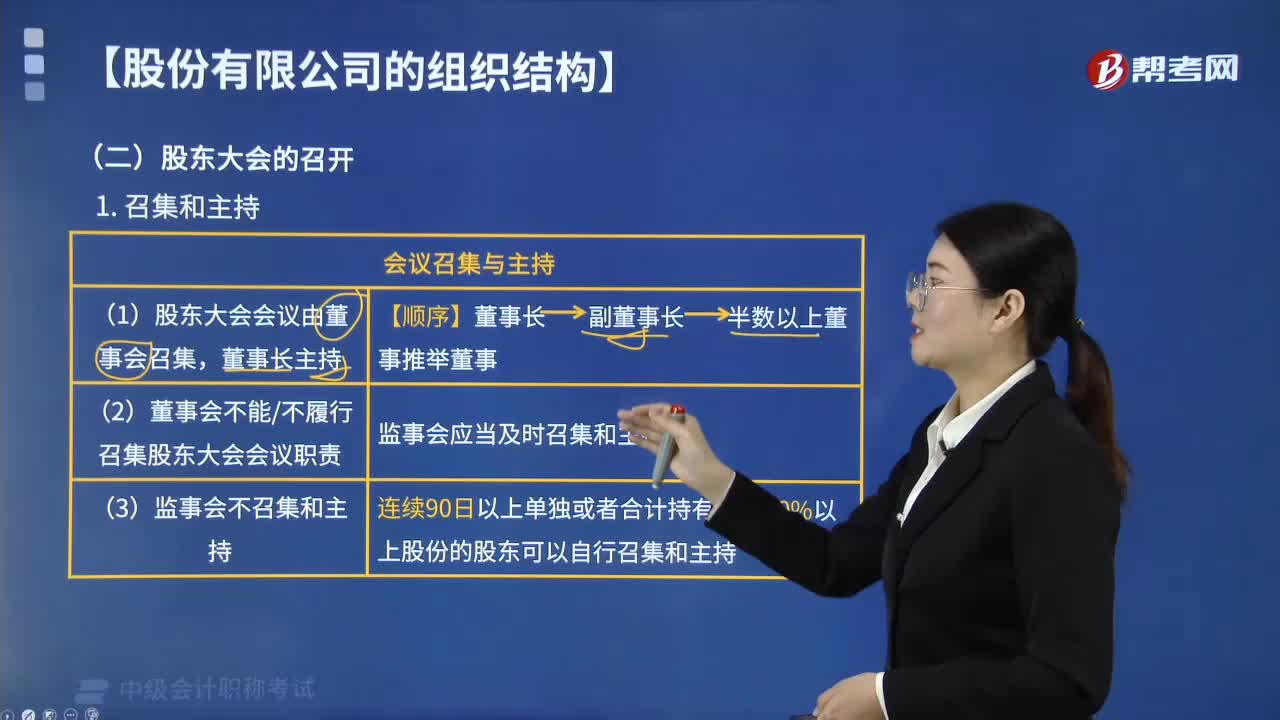

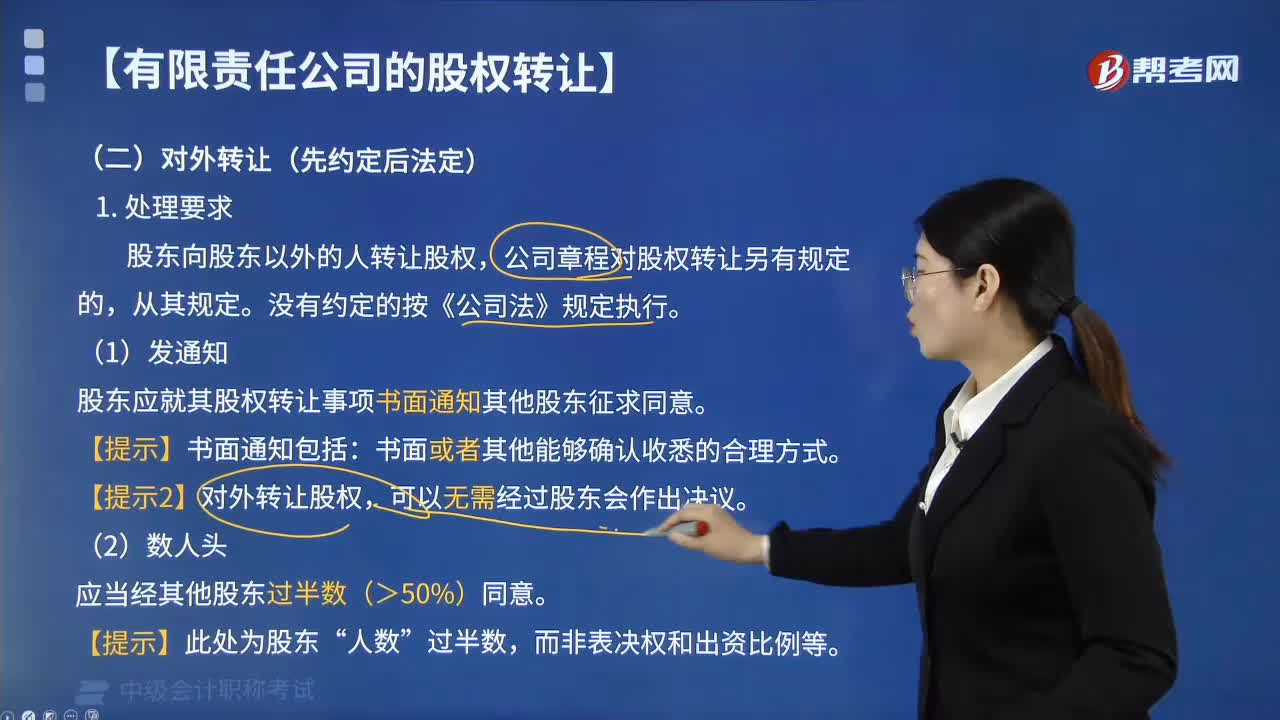

04:08有限责任公司股东如何对外转让股权?:有限责任公司股东如何对外转让股权?可能会出现股东全部或部分转让其股权,即公司股东将其所持有的公司股份部分或全部转让给他人,一般分为股东之间的转让和向股东之外的人转让。股东向股东以外的人转让股权的具体内容如下:股东向股东以外的人转让股权,公司章程对股权转让另有规定的。(2)其他股东半数以上(≥50%)不同意转让的,公司章程对股权转让没有特别规定,李某拟将其拥有的股权全部转让给赵某。

02:11

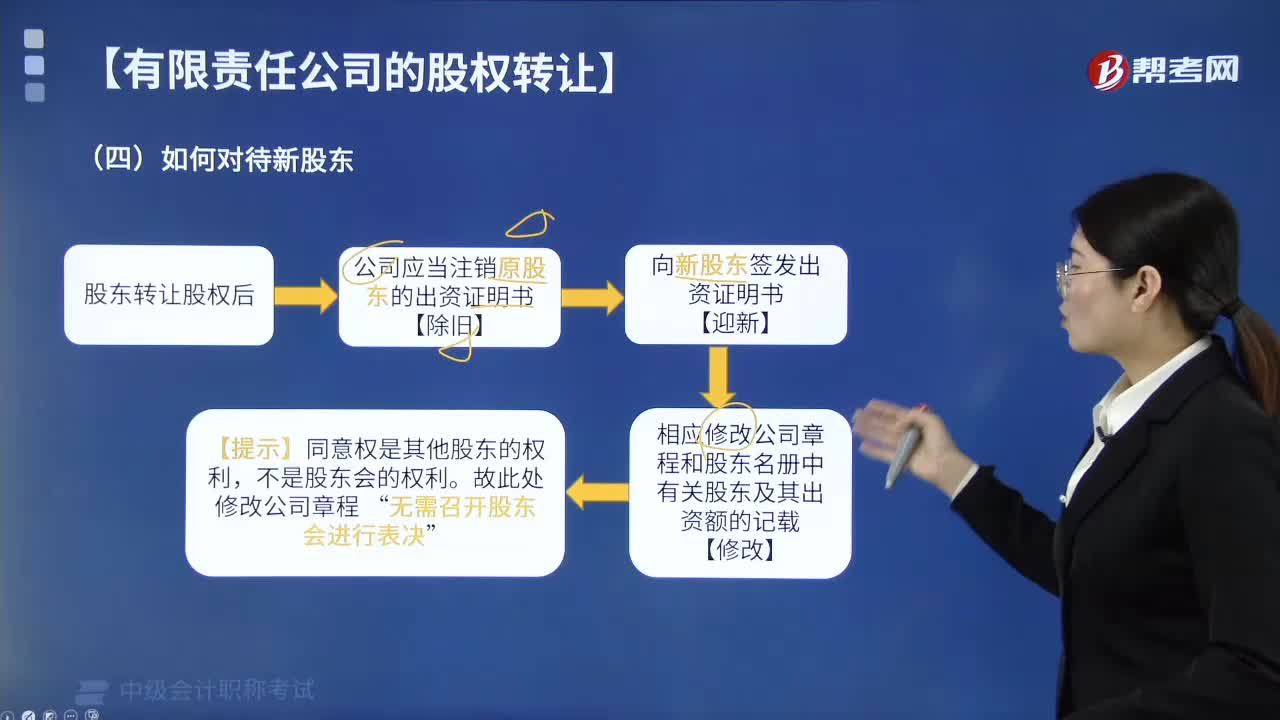

02:11应该如何来对待有限责任公司股权转让后的新股东?:应该如何来对待有限责任公司股权转让后的新股东?(2)如果新股东出资不足并且股东被要求补足出资,不得滥用股东权利损害公司或者其他股东的利益;不得滥用公司法人独立地位和股东有限责任损害公司债权人的利益。公司新股东滥用股东权利给公司或者其他股东造成损失的,公司新股东滥用公司法人独立地位和股东有限责任,A.注销原股东的出资证明书,B.向新股东签发出资证明书。

03:38

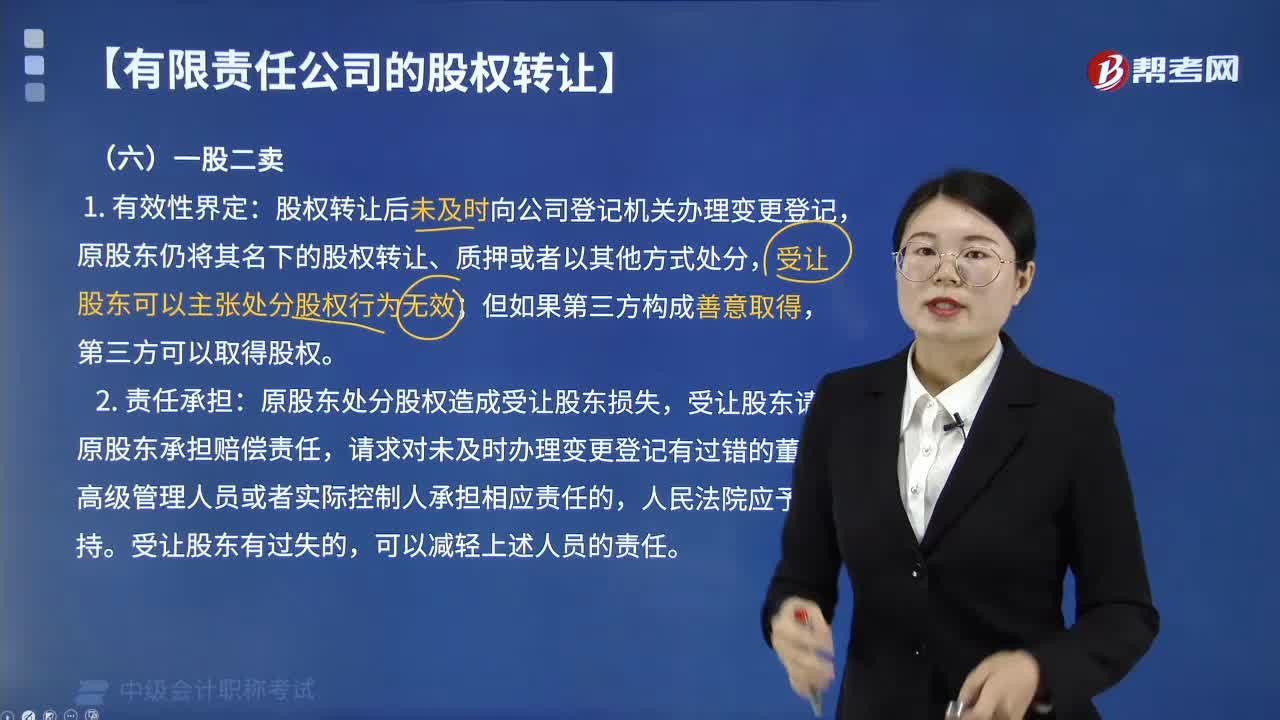

03:38如何处理有限责任公司股权转让中的“一股二卖”?:是指股权转让后未及时向公司登记机关办理变更登记“原股东仍将其名下的股权转让、质押或者以其他方式处分的行为”受让股东可以主张处分股权行为无效,原股东处分股权造成受让股东损失,受让股东请求原股东承担赔偿责任、对于未及时办理变更登记有过错的董事、高级管理人员或者实际控制人承担相应责任的?受让股东对于未及时办理变更登记也有过错的,可以适当减轻上述董事、高级管理人员或者实际控制人的责任。

05:19

05:19名义股东与实际出资人签订的股份代持协议效力如何?:股东是公司成立、存续不可或缺的条件,有些自然人法律禁止其为股东,法人作为股东应遵守法律、法规的相关规定,有时会出现公司相关文件记名的股东名义股东并不是真正的投资人实际投资人,这就导致名义股东与实际投资人在股权认定及投资权益的归属上发生争议。名义股东与实际出资人签订的股份代持协议受合同法的保护:实际出资人与名义出资人订立合同,约定由实际出资人出资并享有投资权益。

02:36

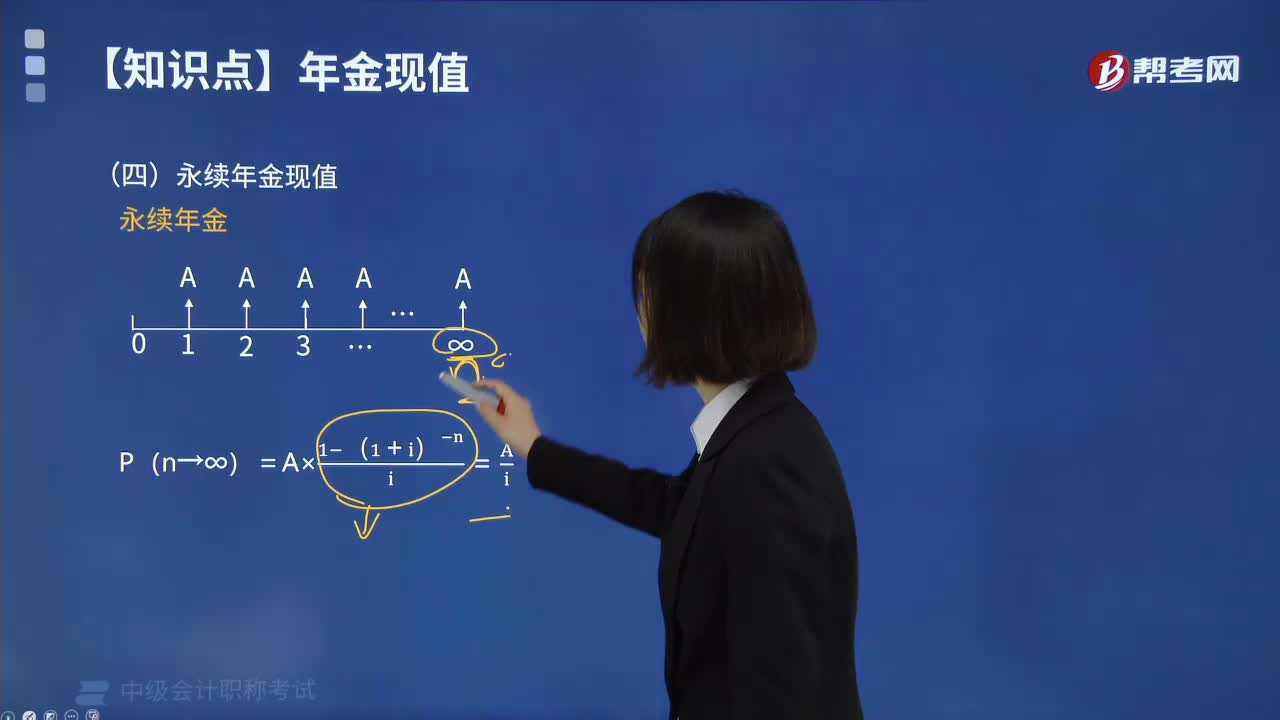

02:36永续年金现值该如何来计算?:永续年金现值该如何来计算?永续年金即无限期连续收付款的年金。永续年金没有终止时间,也没有终值。它是普通年金的极限形式,当普通年金的收付次数为无穷大时即为永续年金。永续年金的第一次等额收付发生在第1期期末。永续年金的计算方式如下图:下面我们列举一道例题,给大家说明一下这个知识点在考试中的应用,【例题】拟建立一项永久性的奖学金,每年计划颁发10000元奖金。现在应存入多少钱?

06:20

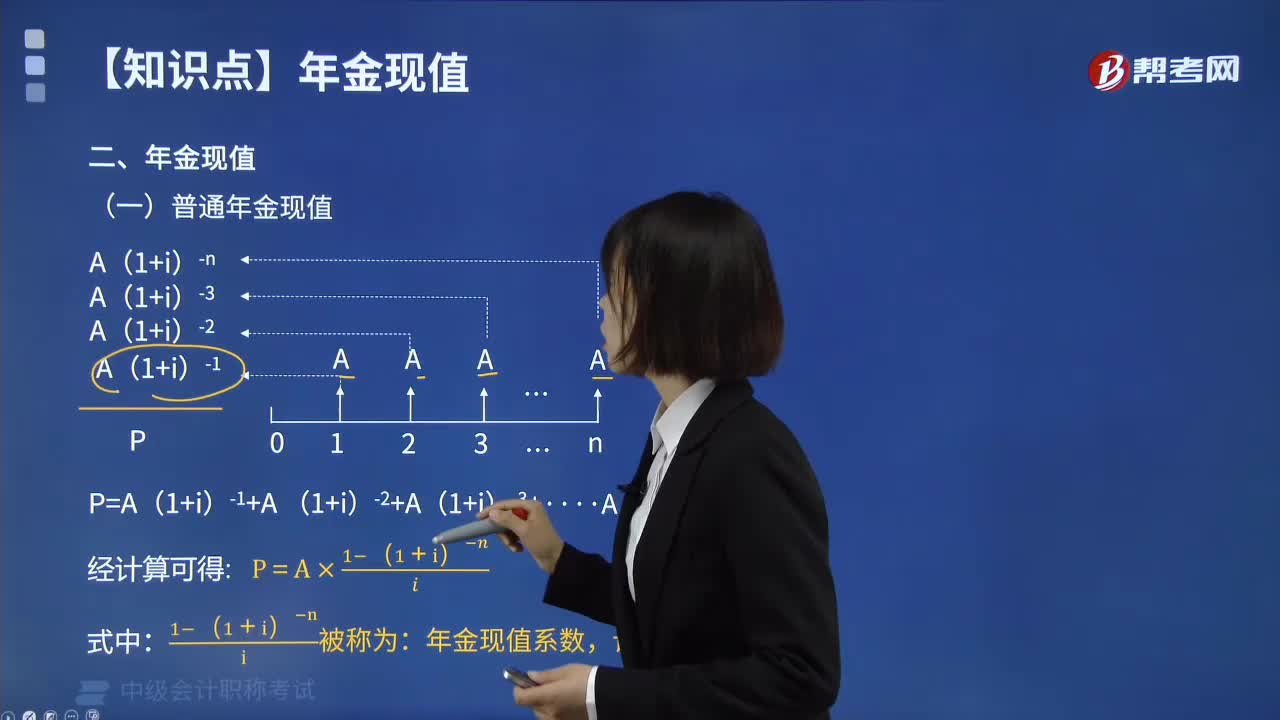

06:20教你如何计算普通年金现值?:什么是普通年金现值呢?普通年金现值是指在一定时期内按相同时间间隔在每期期末收付的相等金额折算到第一期初的现值之和。即现金流量发生在每期期末,现值发生第一笔现金流量那一期的期初计算。普通年金现值的计算方式如下图:普通年金现值的计算公式推导过程如下图:从投产之日起每年可得收益40 000元。按年利率6%计算,计算预期10年收益的现值。求普通年金现值P。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日