下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:22

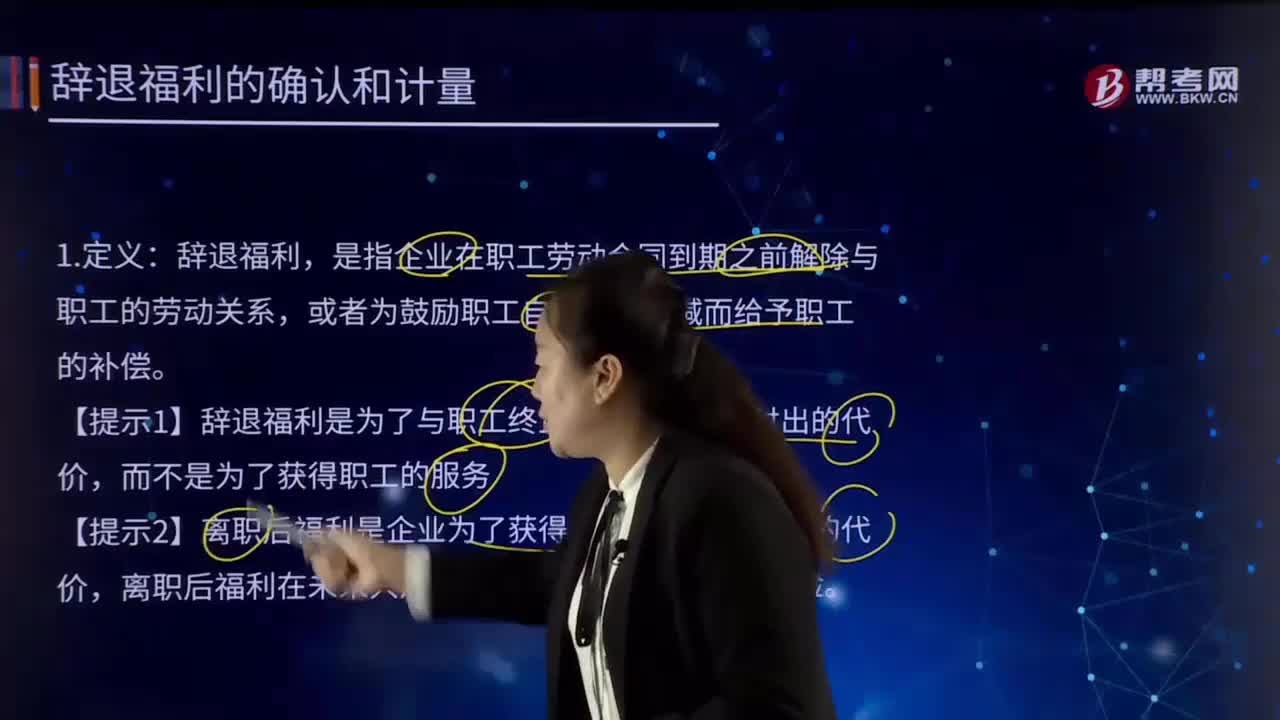

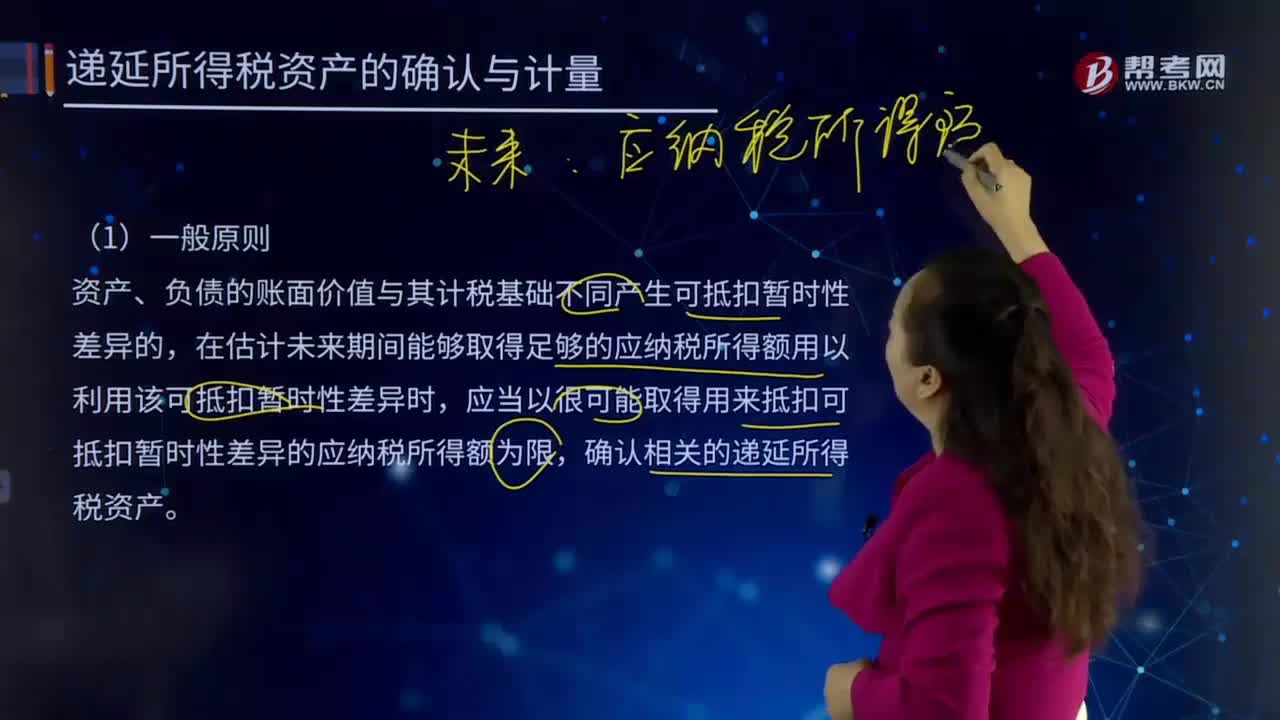

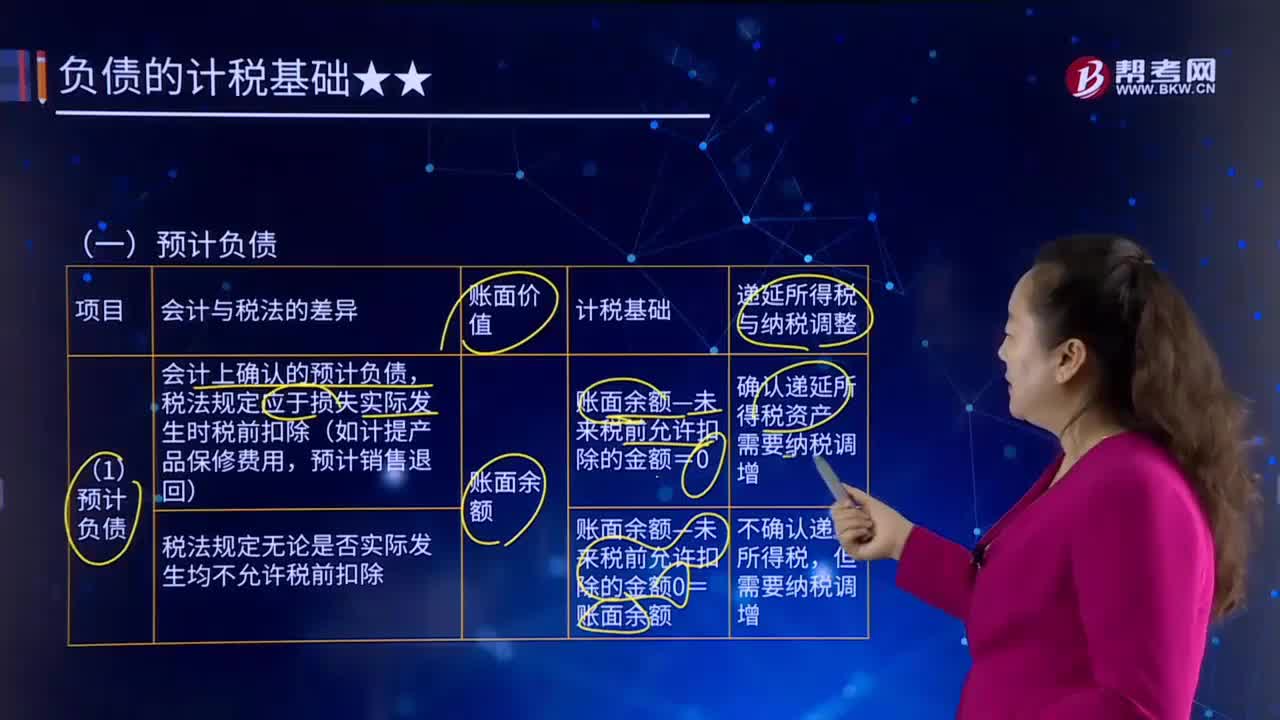

03:22预计负债的确认条件是什么?:预计负债的确认条件是什么?预计负债是指根据或有事项等相关准则确认的各项预计负债,包括对外提供担保、未决诉讼、产品质量保证、重组义务以及固定资产和矿区权益弃置义务等产生的预计负债。会计上确认的预计负债,税法规定应于损失实际发生时税前扣除(如计提产品保修费用,税法规定无论是否实际发生均不允许税前扣除。与产品售后服务相关的费用在实际发生时允许税前扣除。

01:26

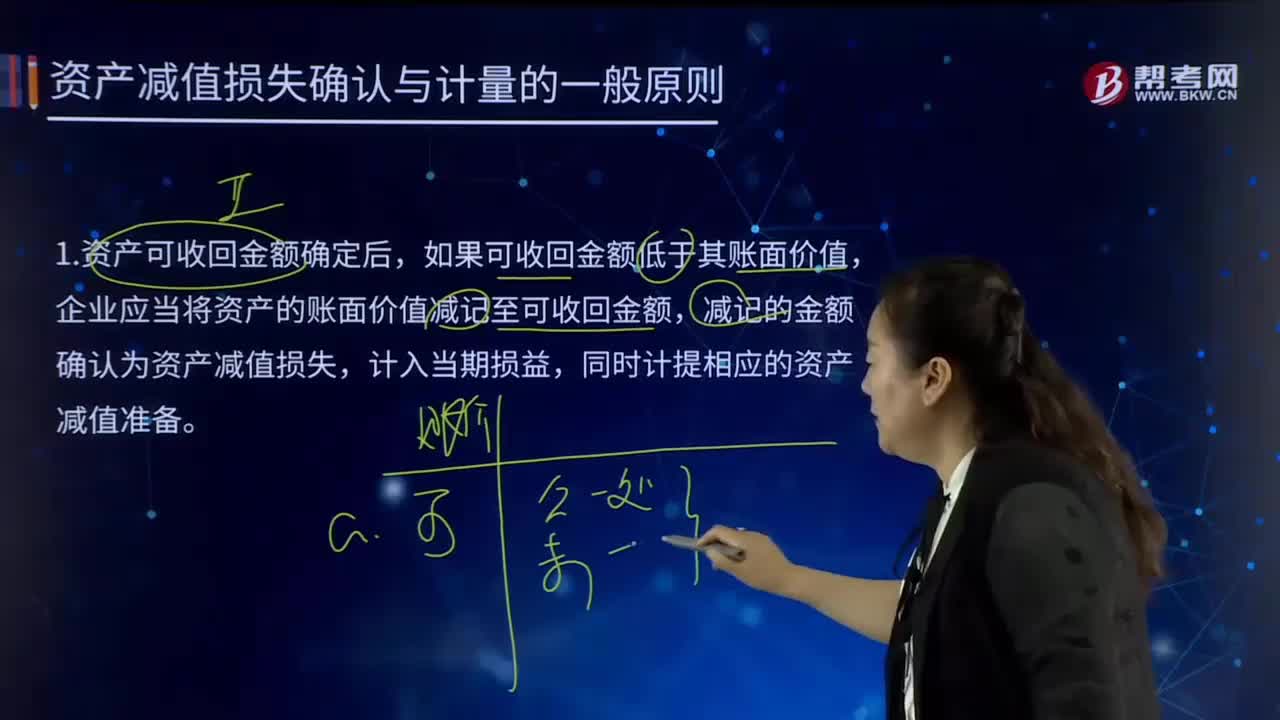

01:26资产减值损失确认与计量的一般原则是什么?:资产减值损失确认与计量的一般原则是什么?资产可收回金额确定后,企业应当将资产的账面价值减记至可收回金额,减记的金额确认为资产减值损失,同时计提相应的资产减值准备。资产的账面价值是指资产成本扣减累计折旧(或累计摊销)和累计减值准备后的金额,(二)确认减值损失后折旧摊销的会计处理,资产减值损失确认后,减值资产的折旧或者摊销费用应当在未来期间作相应调整。

01:50

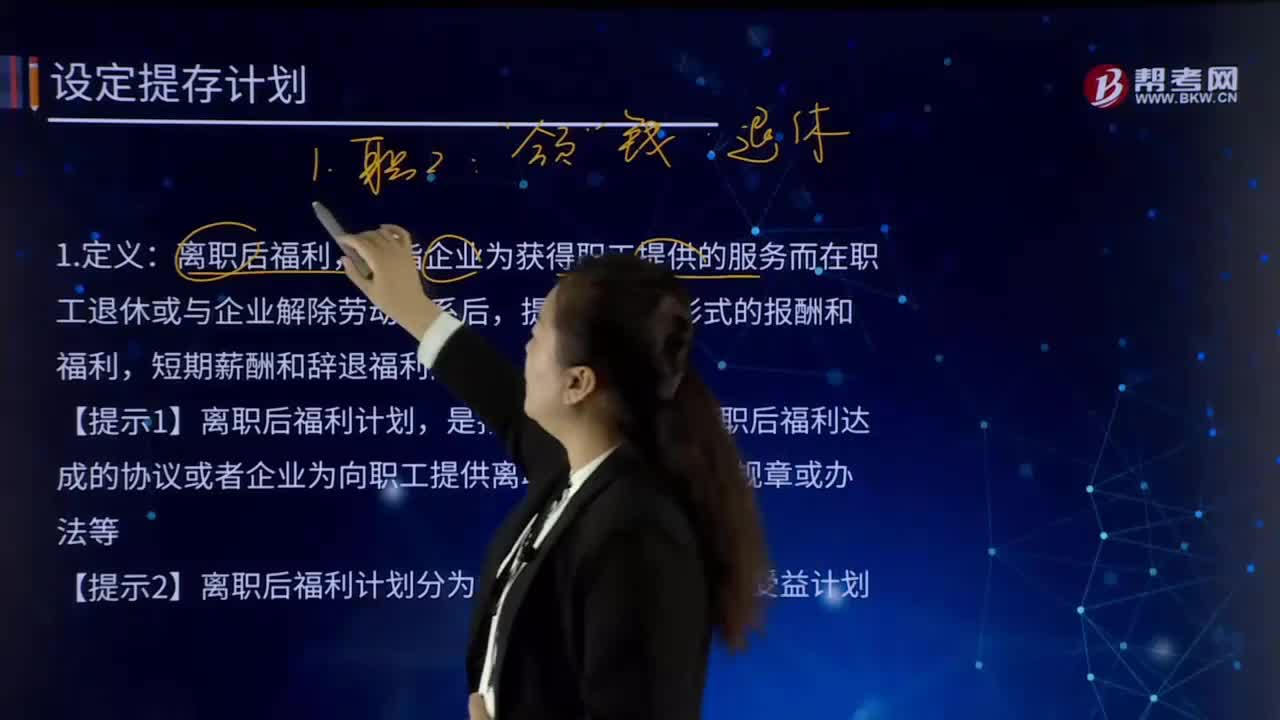

01:50什么是后续计量的初始确认?:后续计量是指当有充分恰当的证据表明一项业已被记录的项目其价值在初始计量后出现增加或减少的变动时进行的再计量,它确定该项目在资产负债表上的列示价值。向其他方交付现金或其他金融资产的合同义务;与其他方交换金融资产或金融负债的合同义务;将来须用或可用企业自身权益工具进行结算的非衍生工具合同,且企业根据该合同将交付可变数量的自身权益工具;将来须用或可用企业自身权益工具进行结算的衍生工具合同。

04:14

04:14无须退回的初始费什么时候确认收入?:企业在合同开始日向客户收取的无须退回的初始费,企业应当评估该初始费是否与向客户转让已承诺的商品相关。企业应当在包含该商品的单项履约义务履行时,按照分摊至该单项履约义务的交易价格确认收入。2.该初始费与向客户转让已承诺的商品不相关,该初始费应当作为未来将转让商品的预收款,在未来将转让商品时确认收入。用于补偿俱乐部为客户进行注册登记、准备会籍资料以及制作会员卡等初始活动所花费的成本。

00:37

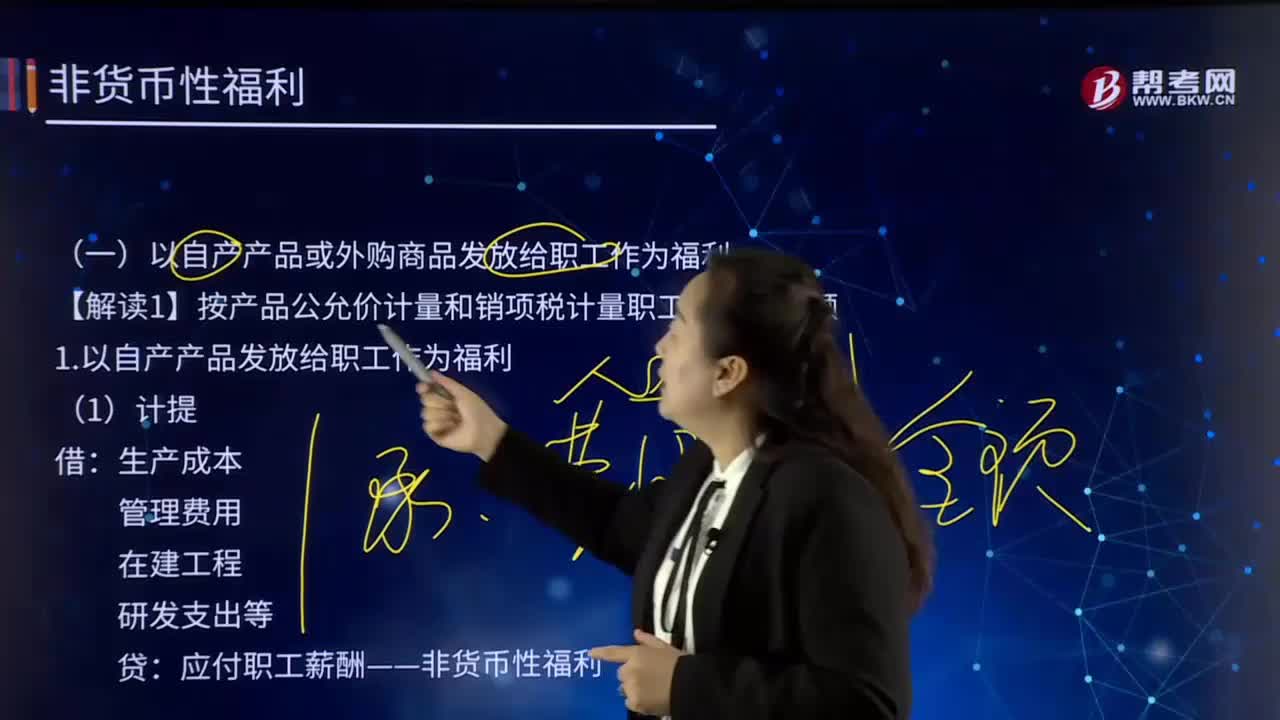

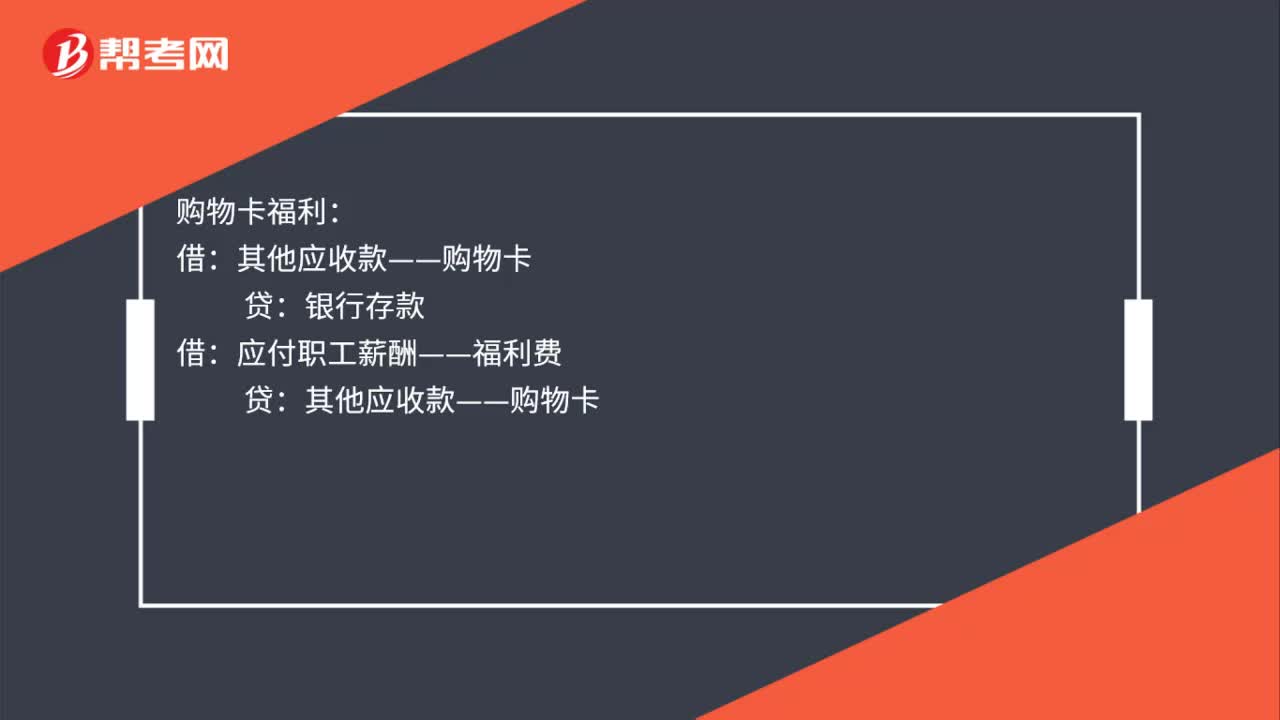

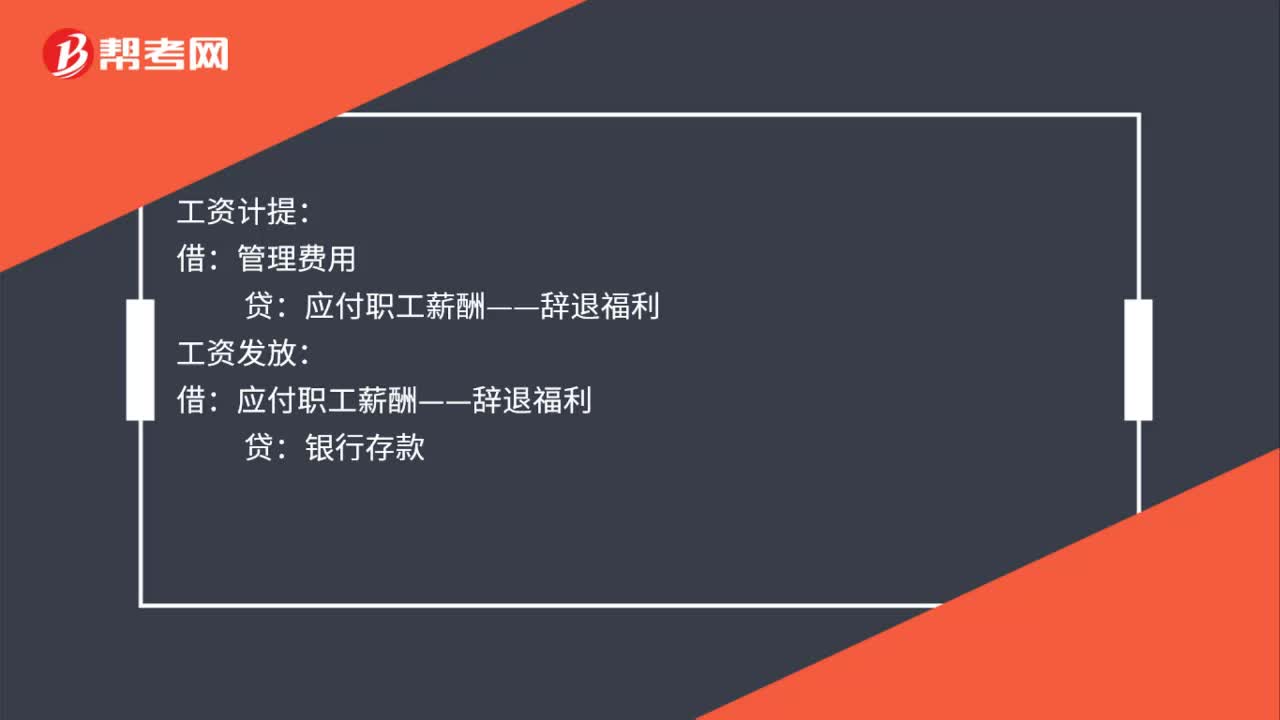

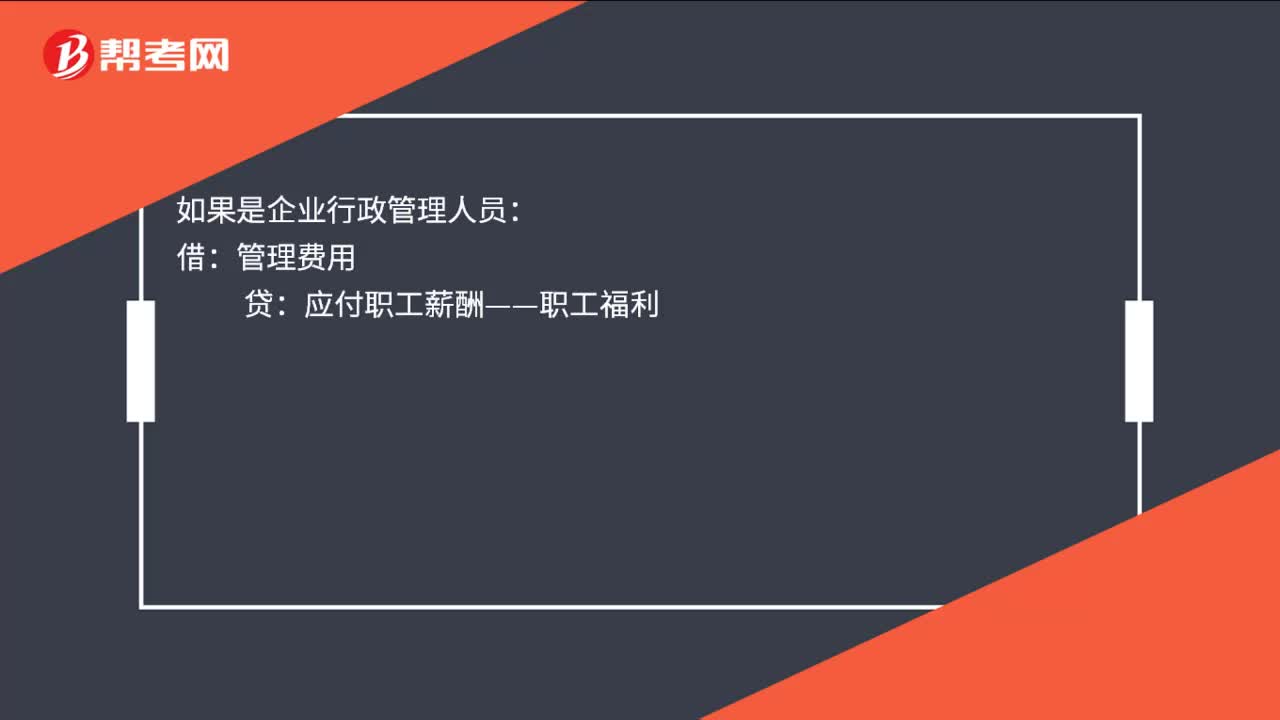

00:37福利费计提账务处理是什么?:福利费计提账务处理是什么?如果是企业中为生产产品服务的人员:生产成本:如果是企业行政管理人员:管理费用:如果是企业销售部门人员借销售费用贷应付职工薪酬——职工福利

05:02

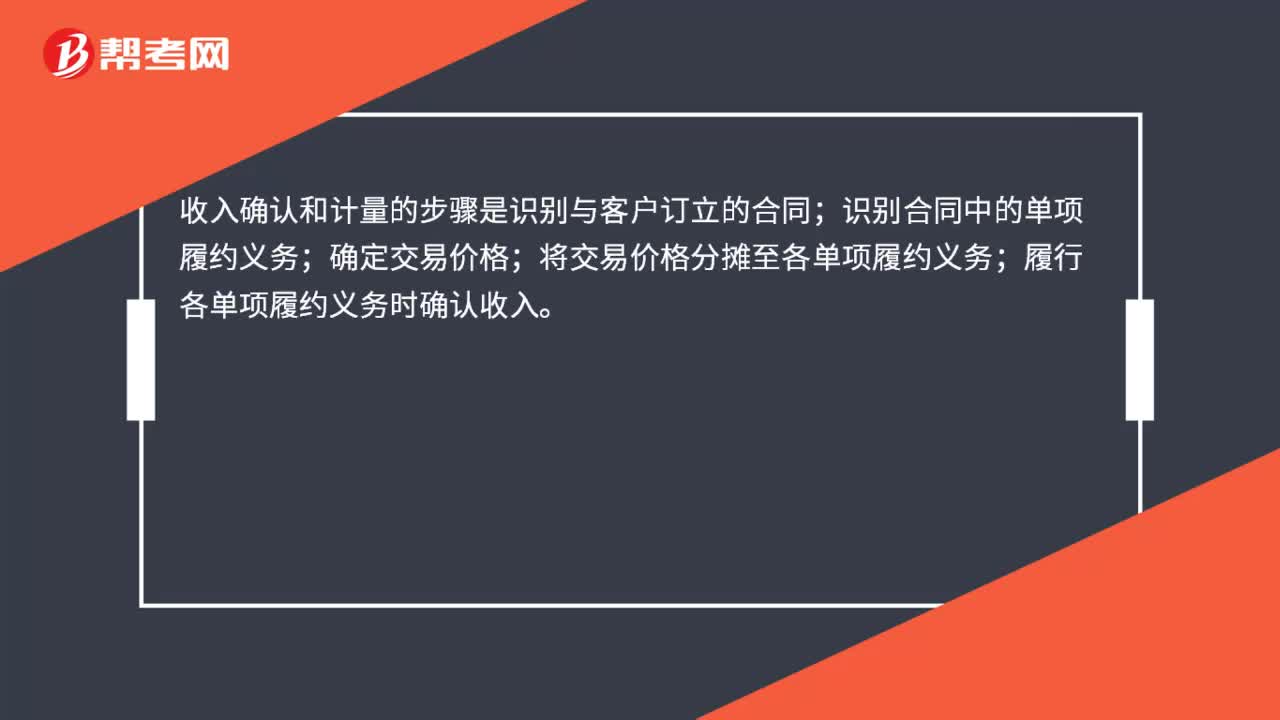

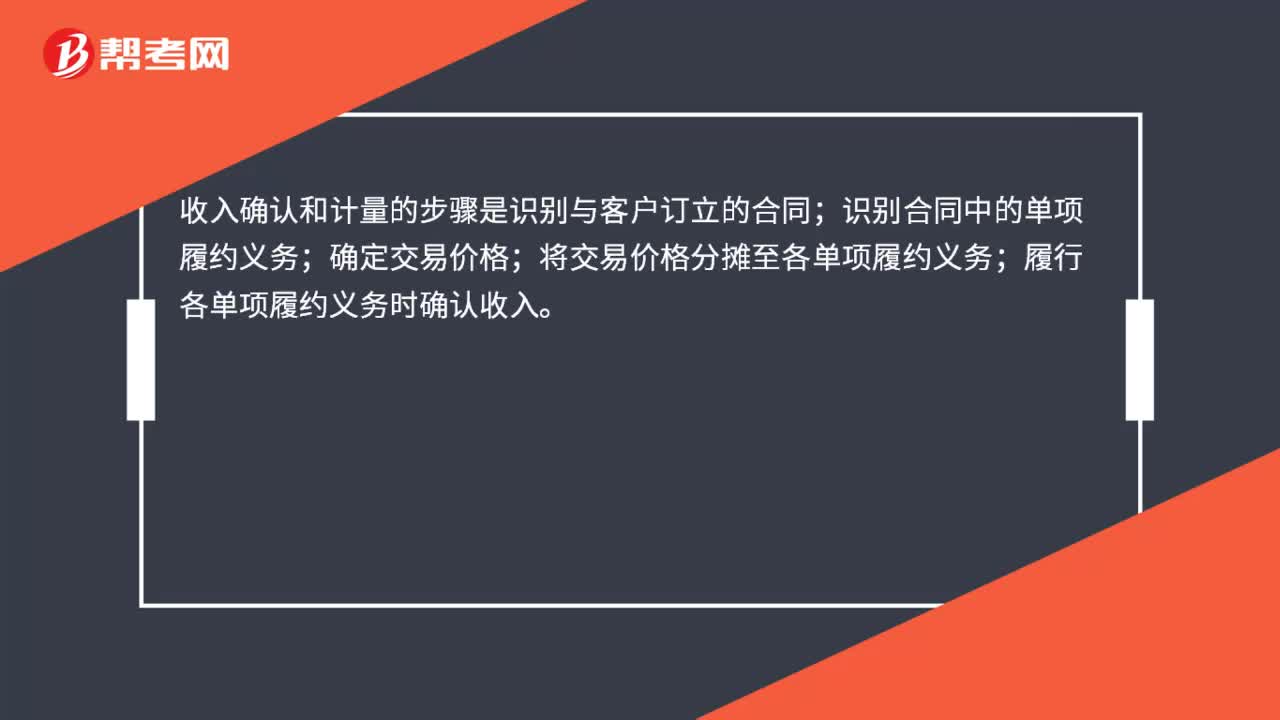

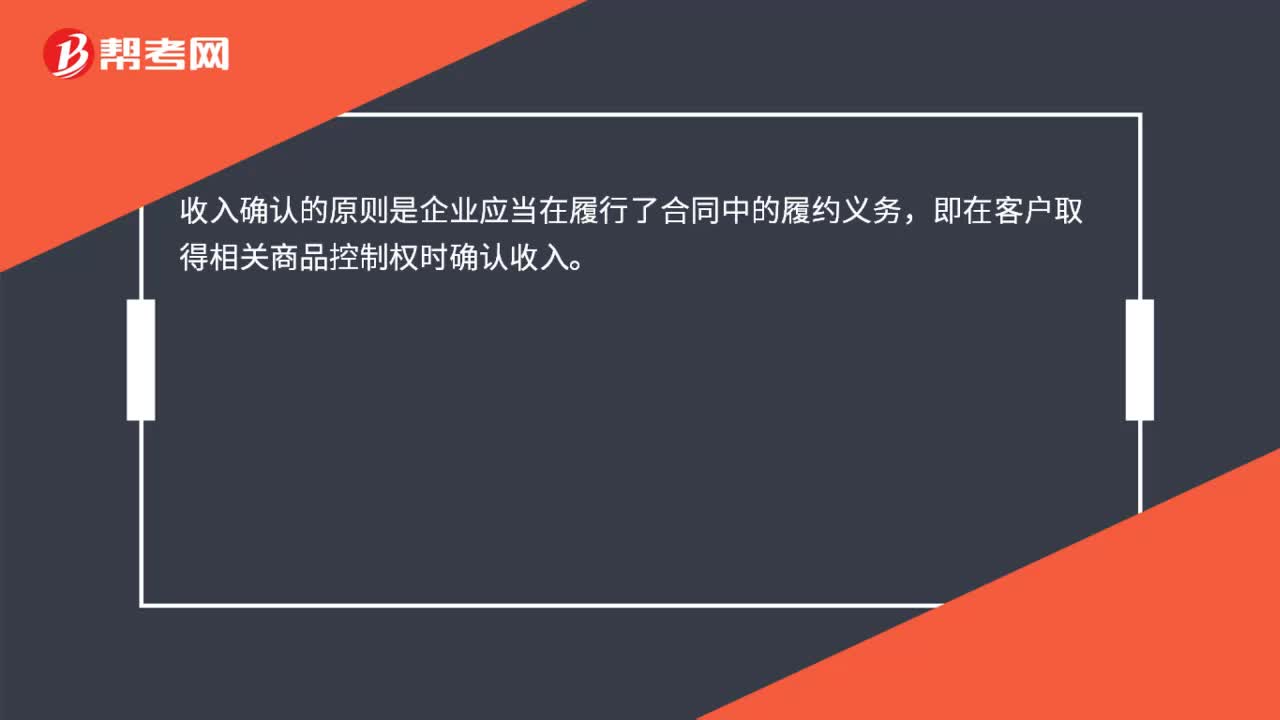

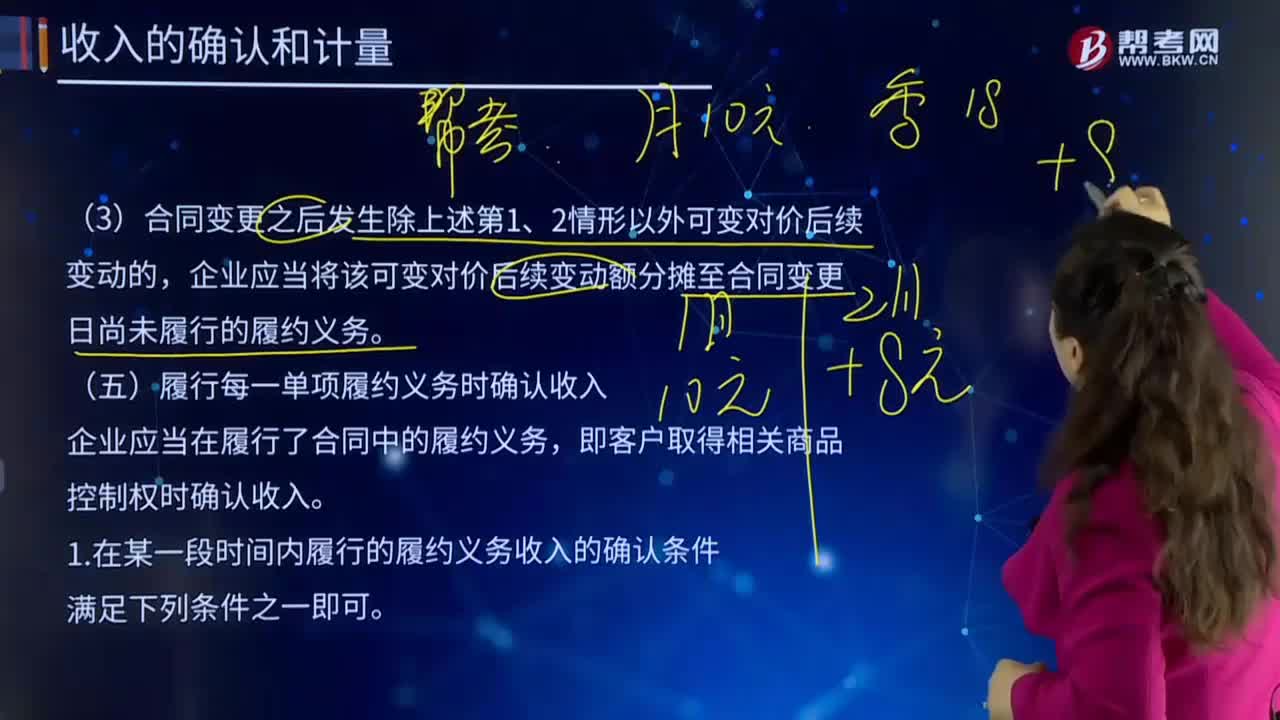

05:02收入的确认和计量中在某一段时间内履行的履约义务收入的确认条件是什么?:收入的确认和计量中在某一段时间内履行的履约义务收入的确认条件是什么?收入的确认是指收入入账的时间。定时是指收入在什么时候记入账册,计量则指以什么金额登记,劳务收入按完工百分比法,企业应当在履行了合同中的履约义务,即客户取得相关商品控制权时确认收入。在某一段时间内履行的履约义务收入的确认条件:1.客户在企业履约的同时即取得并消耗企业履约所带来的经济利益。2.客户能够控制企业履约过程中在建的商品。

05:46

05:46收入的确认和计量中分摊可变对价指的是什么?:收入的确认和计量中分摊可变对价指的是什么?企业与客户在合同中的对价金额可能会因折扣、价格折让、返利、退款、奖励积分、激励措施、业绩奖奖金、索赔等因素而发生变化。企业应当重新估计应计入交易价格的可变对价金额。企业应当将可变对价及可变对价的后续变动额全部分摊至与之相关的某项履约义务,(1)可变对价的条款专门针对企业为履行该项履约义务或转让该项可明确区分商品所作的努力;

03:03

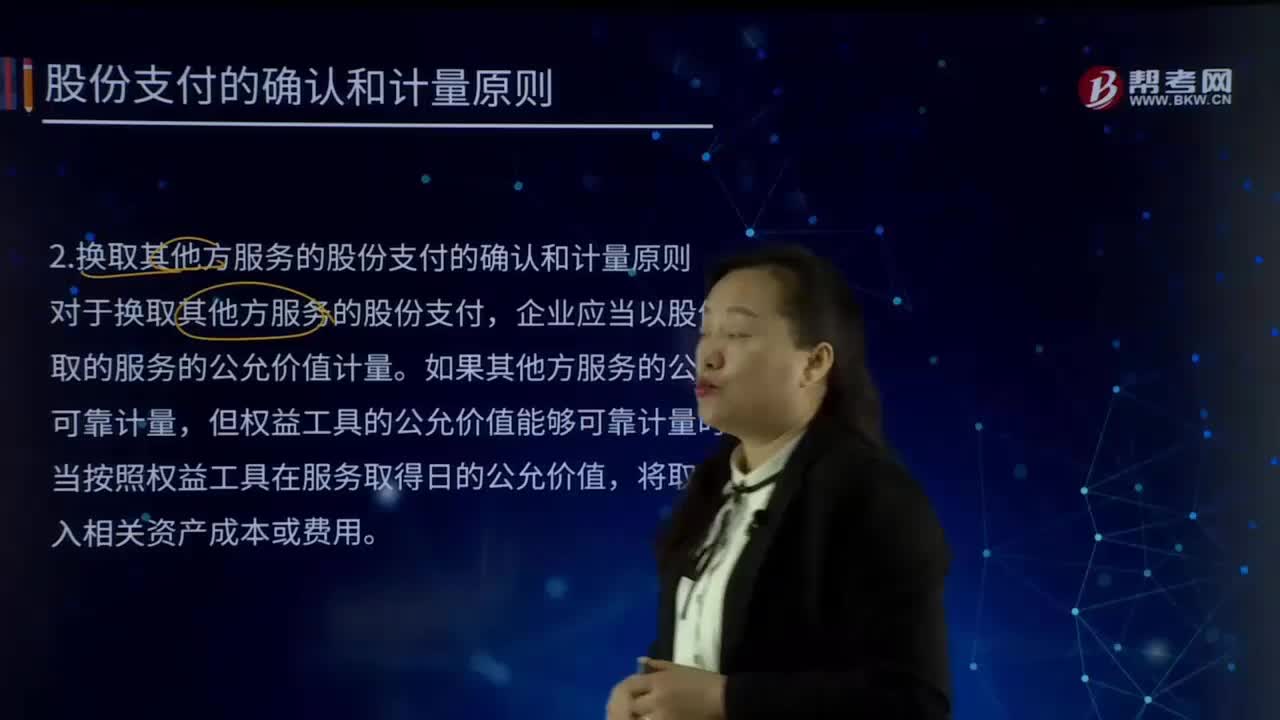

03:03股份支付的确认与计量原则是怎样的?:是指企业为获取职工和其他方提供服务而授予权益工具或者承担以权益工具为基础确定的负债的交易。股份支付分为以权益结算的股份支付和以现金结算的股份支付。股份支付的确认与计量原则:1.换取职工服务的股份支付的确认和计量,企业应当以股份支付所授予的权益工具的公允价值计量,即授予的权益工具的公允价值来计量,2.换取其他方服务的股份支付的确认和计量原则。企业应当以股份支付所换取的服务的公允价值计量。

00:26

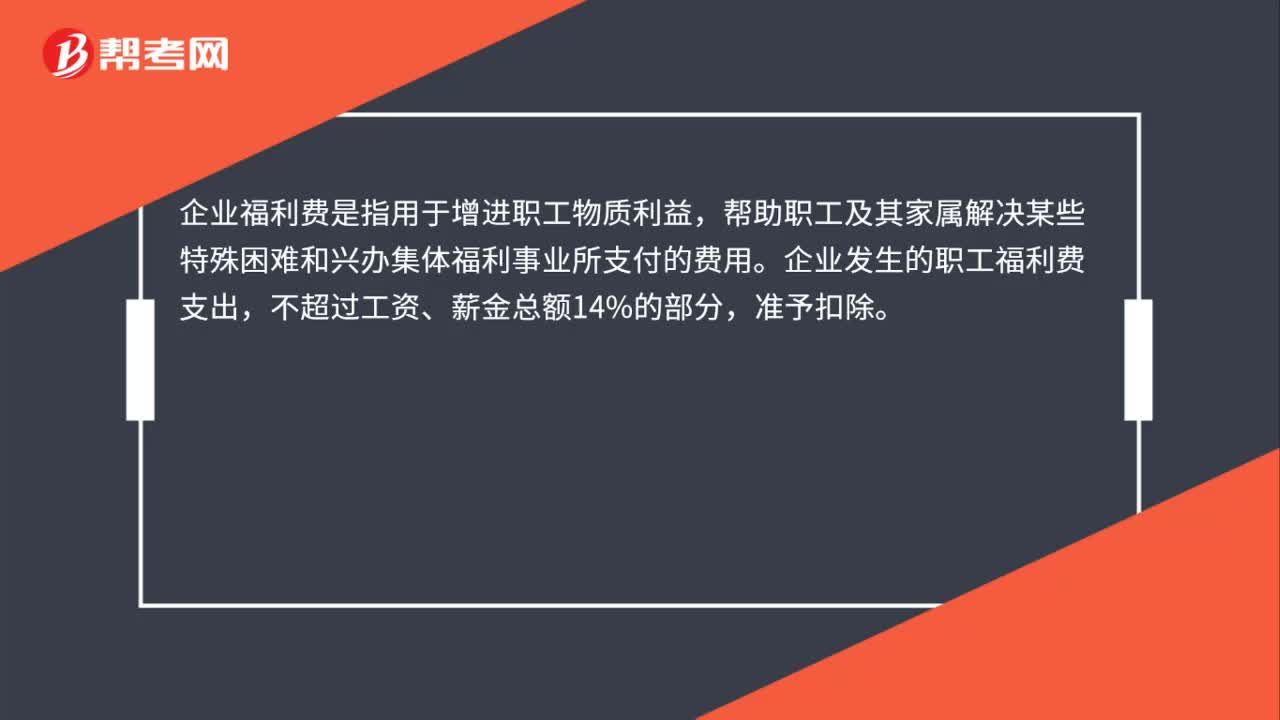

00:26企业福利费是什么?:企业福利费是什么?企业福利费是指用于增进职工物质利益,帮助职工及其家属解决某些特殊困难和兴办集体福利事业所支付的费用。企业发生的职工福利费支出,不超过工资、薪金总额14%的部分,准予扣除。

07:35

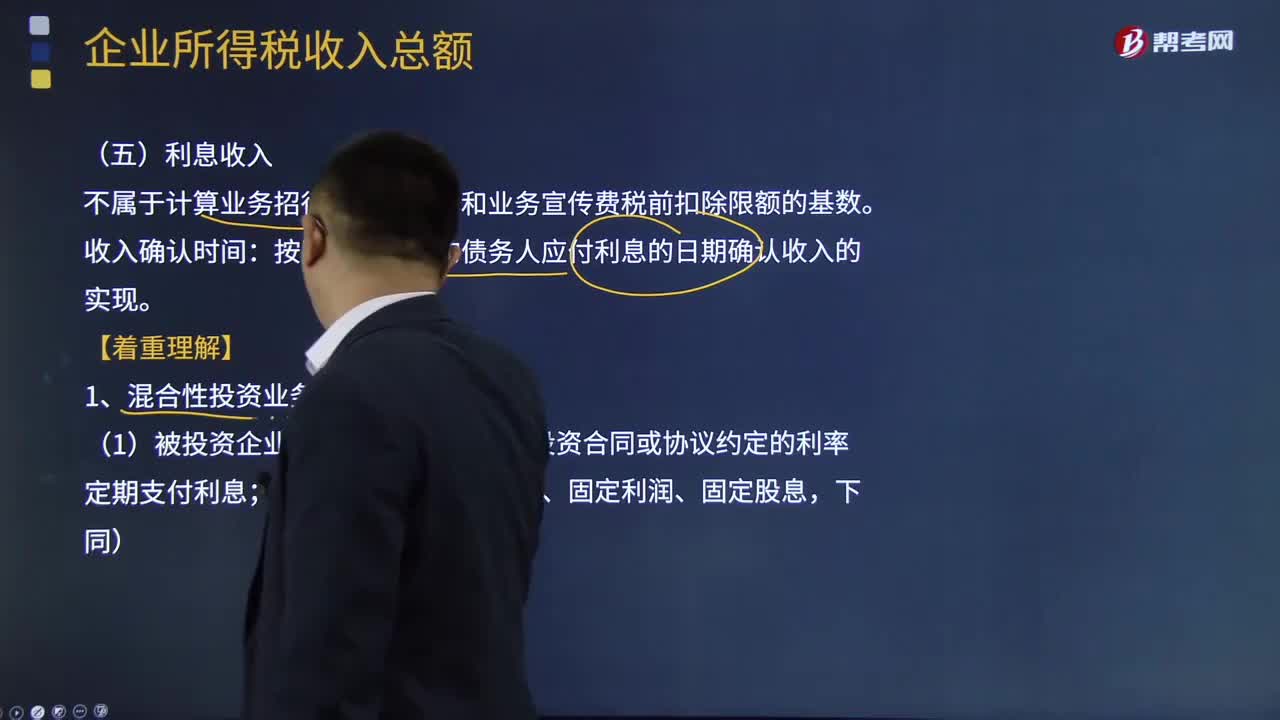

07:35利息收入是如何确认的?:利息收入是指企业将资金提供给他人使用但不构成权益性投资,利息收入不属于计算业务招待费、广告费和业务宣传费税前扣除限额的基数。按照合同约定的债务人应付利息的日期确认收入的实现。1、混合性投资业务利息所得确认,需要按投资合同或协议约定的利率定期支付利息(或定期支付保底利息、固定利润、固定股息;被投资企业需要赎回投资或偿还本金;2、混合性投资业务的利息的所得税处理,对于被投资企业支付的利息。

06:20

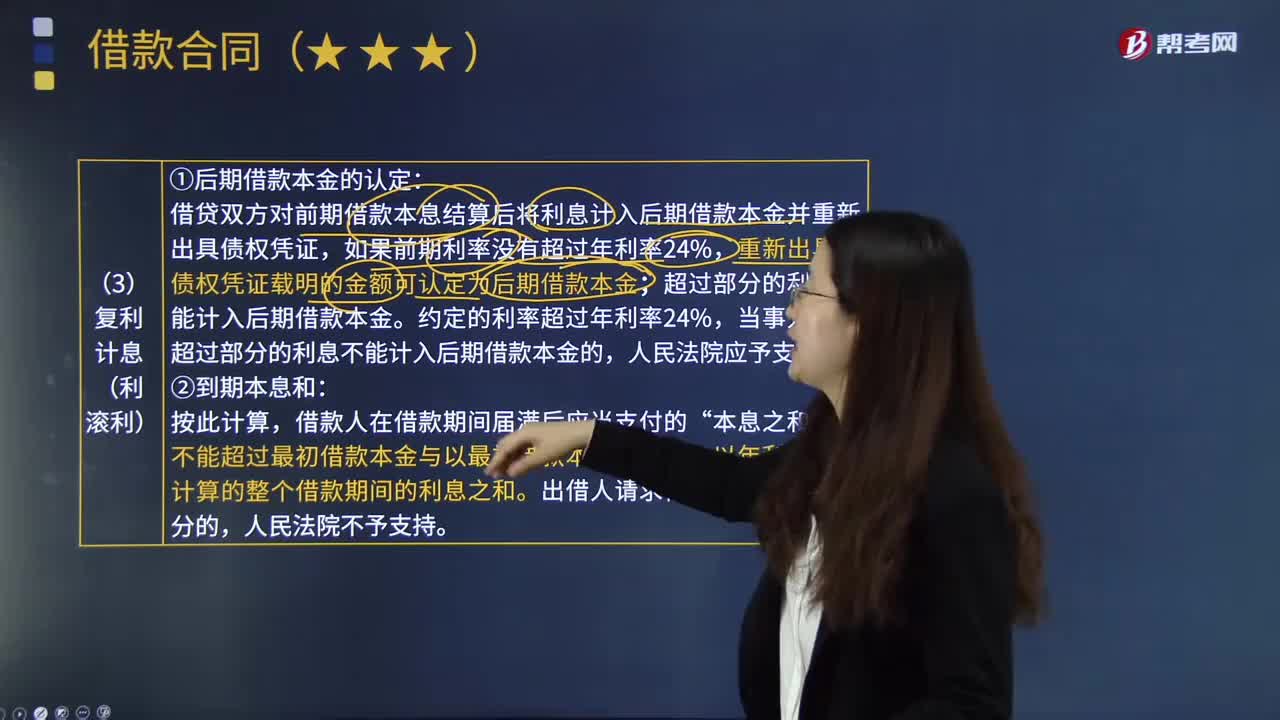

06:20复利计息(利滚利)是指什么?:本利和=本金×1+利率^期数。借贷双方对前期借款本息结算后将利息计入后期借款本金并重新出具债权凭证,重新出具的债权凭证载明的金额可认定为后期借款本金;超过部分的利息不能计入后期借款本金。约定的利率超过年利率24%,当事人主张超过部分的利息不能计入后期借款本金的,不能超过最初借款本金与以最初借款本金为基数,以年利率24%计算的整个借款期间的利息之和,(1)第2期借款本金的确定。

06:39

06:39利润的定义及其确认条件是什么?:利润包括收人减去费用后的净额、直接计人当期利润的利得和损失等。其中收入减去费用后的净额反映的是企业日常活动的业绩,直接计人当期利润的利得和损失反映的是企业非日常活动的业绩。直接计人当期利润的利得和损失,是指应当计入当期损益、最终会引起所有者权益发生增减变动的、与所有者投入资本或者向所有者分配利润无关的利得或者损失。企业应当严格区分收人和利得、费用和损失之间的区别:

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日