-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:02

02:02

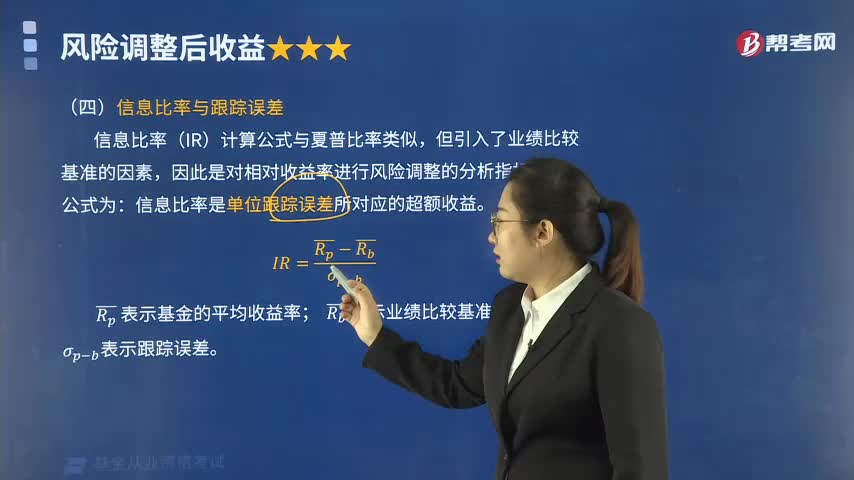

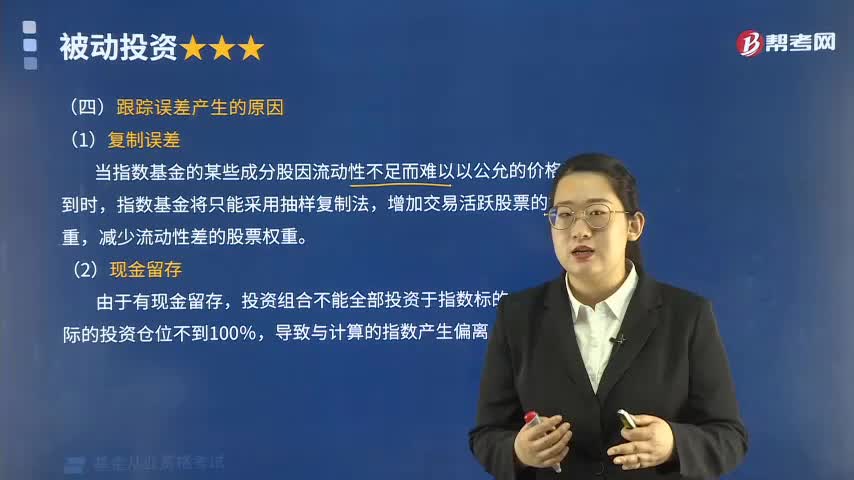

被动投资与跟踪误差是怎样的?:被动投资试图复制某一业绩基准,通常是指数的收益和风险。投资经理不会尝试利用基本面分析找出被低估或高估的股票;也不会试图利用技术分析或者数量方法预测市场的总体走势,并根据市场走势相应地调整股票组合。被动投资通过跟踪指数获得基准指数的回报。被动投资与跟踪误差:跟踪误差是度量一个股票组合相对于某基准组合偏离程度的重要指标,被广泛用于被动投资及主动投资管理者的业绩考核。

03:25

03:25

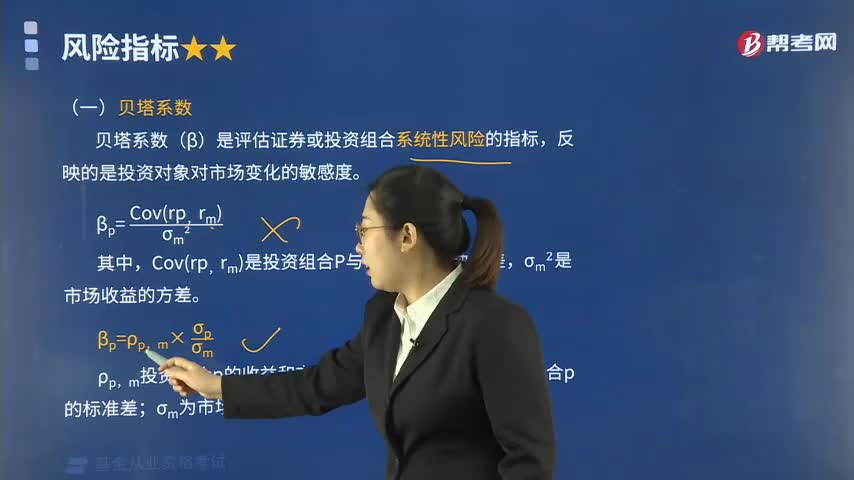

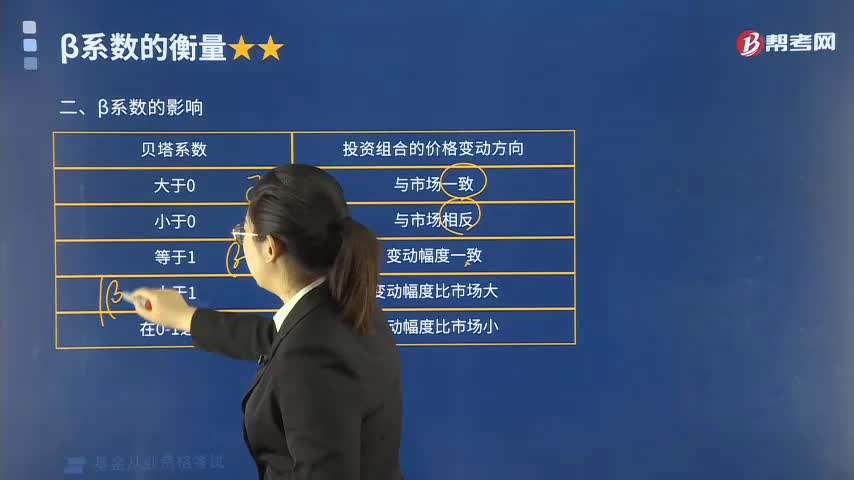

β系数的影响有哪些?:β系数衡量的资产的系统性风险,即资产收益率和市场组合收益率之间的线性关系。度量的是资产收益率相对市场波动的敏感性。投资组合的价格变动方向与市场相反;投资组合的价格变动幅度与市场一致;【例题•单选题】下列关于β系数的说法中,Ⅰ.β系数大于1时,该投资组合的价格变动幅度比市场小:Ⅱ.β系数是衡量证券系统风险水平的指数,Ⅳ.β系数是证券总风险大小的度量。该投资组合的价格变动幅度比市场大

01:35

01:35

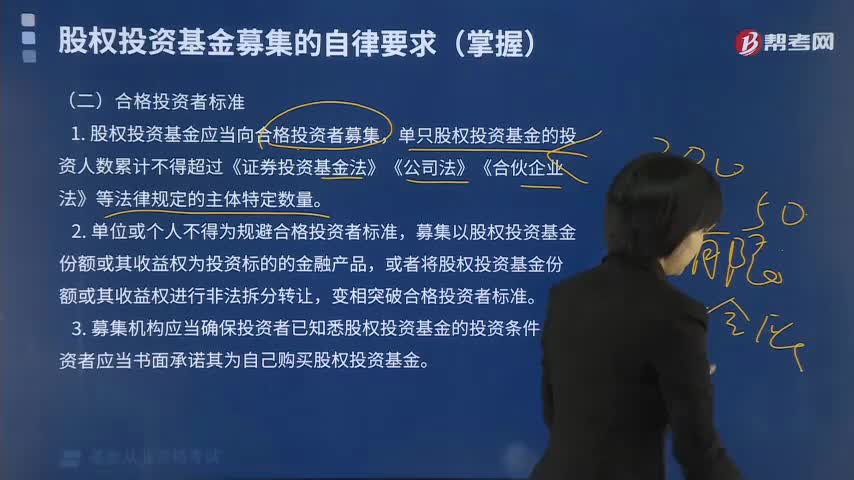

股权投资基金募集的合格投资者标准是什么?:股权投资基金募集的合格投资者标准是什么?合格投资者是指在证券退出市场时接受所发行证券让渡的人或公司。并将已发行证券转卖给合格投资者。1. 股权投资基金应当向合格投资者募集,单只股权投资基金的投资人数累计不得超过《证券投资基金法》《公司法》《合伙企业法》等法律规定的主体特定数量。募集以股权投资基金份额或其收益权为投资标的的金融产品,3. 募集机构应当确保投资者已知悉股权投资基金的投资条件。

12:58

12:58

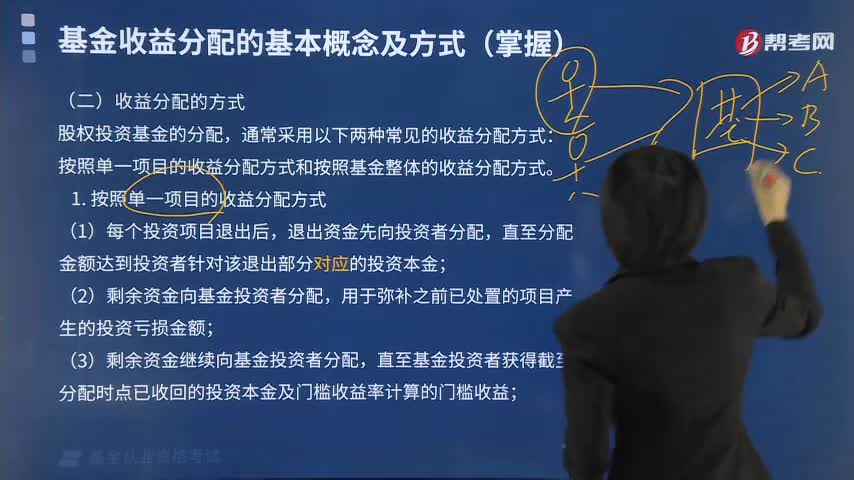

基金收益分配的方式有哪些?:直至分配金额达到投资者针对该退出部分对应的投资本金,(2)剩余资金向基金投资者分配。直至基金投资者获得截至分配时点已收回的投资本金及门槛收益率计算的门槛收益,直至基金管理人获得已分配门槛收益部分对应的业绩报酬,可能出现基金管理人已提取的业绩报酬金额超过基金整体盈利部分既定比例。直至分配金额达到投资者针对基金的全部投资本金。(2)剩余资金继续向基金投资者分配,则剩余资金先向基金管理人进行分配。

06:33

06:33

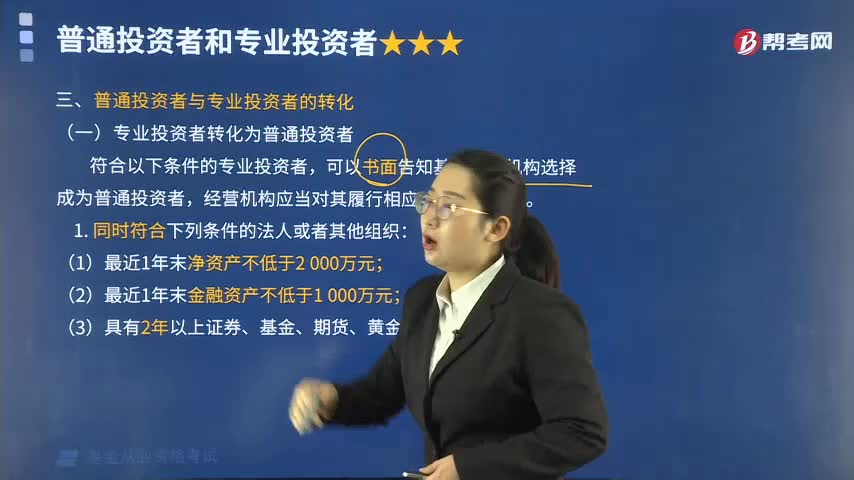

普通投资者与专业投资者的相互转化必须符合哪些条件?:符合下列条件之一的普通投资者可以申请转化成为专业投资者,且具有1年以上证券、基金、期货、黄金、外汇等投资经历的除专业投资者外的法人或其他组织。普通投资者申请成为专业投资者应当以书面形式向基金销售机构提出申请并确认自主承担可能产生的风险和后果,基金销售机构应当通过追加了解信息、投资知识测试或者模拟交易等方式对投资者进行谨慎评估。

06:56

06:56

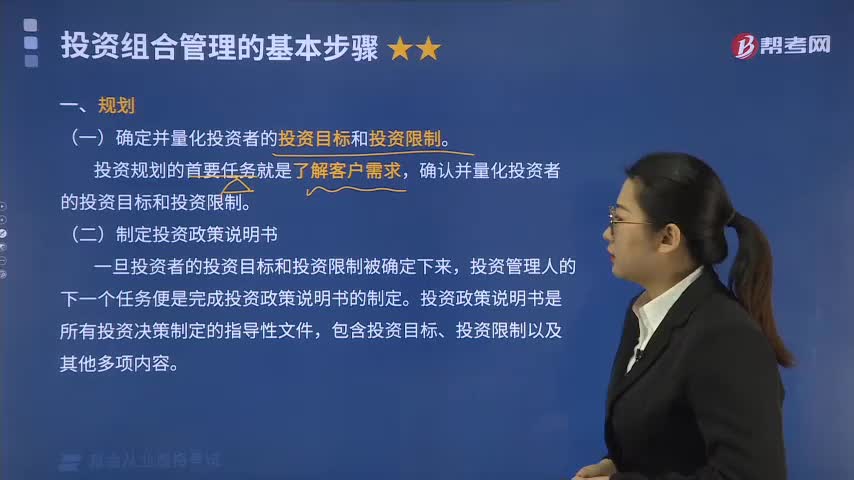

投资组合管理的基本步骤有哪些?:(一)确定并量化投资者的投资目标和投资限制,确认并量化投资者的投资目标和投资限制,一旦投资者的投资目标和投资限制被确定下来,投资管理人的下一个任务便是完成投资政策说明书的制定。包含投资目标、投资限制以及其他多项内容,投资管理人对多种资产类别的长期风险和收益特征进行预测,投资管理人结合投资政策说明书和资本市场预期来决定各类目标资产的配置,并制定各类资产权重的上限和下限作为投资过程中风险控制的依据。

01:38

01:38

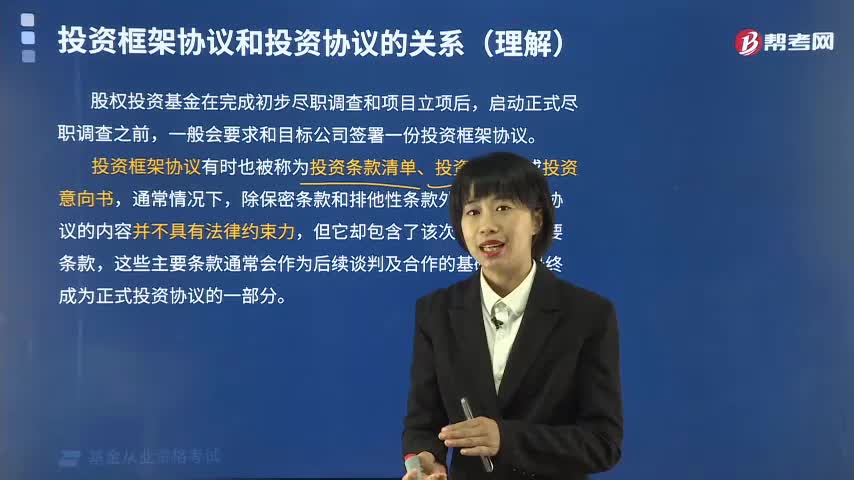

投资框架协议和投资协议的关系是什么?:投资框架协议和投资协议的关系是什么?投资人投资一定数额的款项获得被投方企业的公司股权或合伙份额,双方会签订书面的投资协议书,就投资价格、付款、投资方的特殊权利、被投方的经营管理等各方面内容进行约定。股权投资基金在完成初步尽职调查和项目立项后,一般会要求和目标公司签署一份投资框架协议。投资框架协议有时也被称为投资条款清单、投资备忘录或投资意向书,投资框架协议的内容并不具有法律约束力。

03:53

03:53

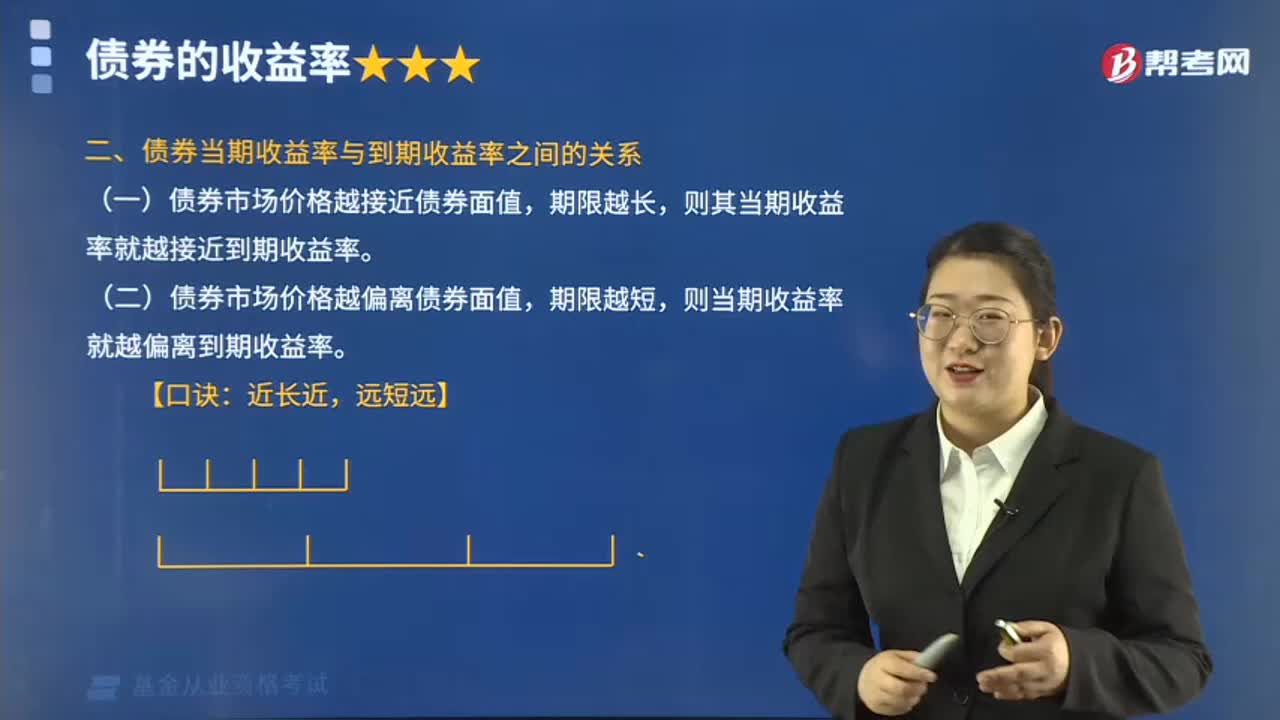

债券当期收益率与到期收益率之间的关系是怎样的?:债券当期收益率与到期收益率之间的关系是怎样的?(一)债券市场价格越接近债券面值,则其当期收益率就越接近到期收益率。(二)债券市场价格越偏离债券面值,期限越短,则当期收益率就越偏离到期收益率。下面是基金从业资格考试的例题,【例题·单选题】假定某投资者按940元的价格购买了面额为1000元、票面利率为10%、剩余期限为6年的债券。那么该投资者的当期收益率为(。

04:25

04:25

权益类证券投资的收益有什么?:风险资产期望收益率= 无风险资产收益率 + 风险溢价:通常将国债、银行存款视为无风险资产:为风险厌恶的投资者购买风险资产而向他们提供的一种额外的期望收益率。即风险资产的期望收益率,【例题·单选题】下列关于权益类证券的系统性风险的论述。A. 系统性风险包括基金管理公司的经营风险,B. 系统性风险不包括汇率风险,C. 系统性风险即市场风险,【解析】系统性风险也可称为市场风险,【解析】系统性风险

04:09

04:09

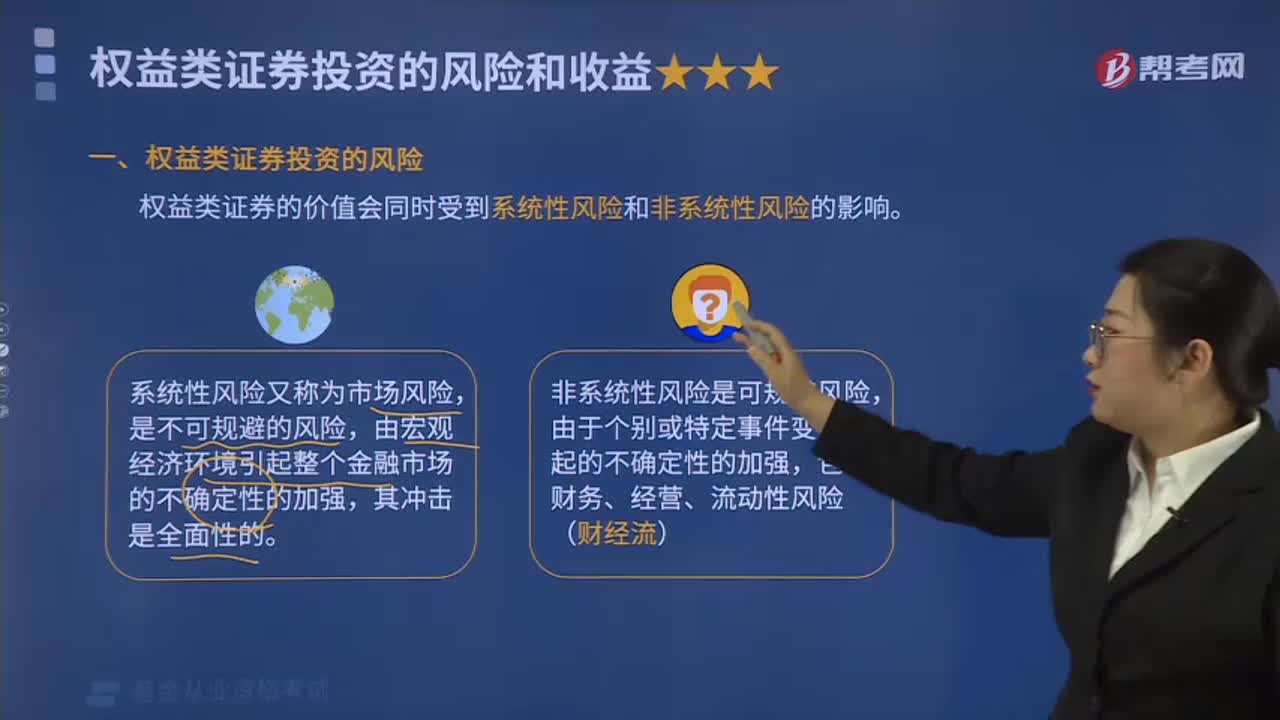

权益类证券投资的风险有哪些?:权益类证券投资的风险有哪些?权益类证券的价值会同时受到系统性风险和非系统性风险的影响。系统性风险又称为市场风险,是不可规避的风险,由宏观经济环境引起整个金融市场的不确定性的加强,非系统性风险是可规避风险,包含财务、经营、流动性风险(财经流)。财务风险:违约风险,企业在付息日或负债到期日无法以现金方式支付利息或偿还本金的风险,公司在经营过程中由于产业景气状况、公司管理能力、投资项目等企业个体因素。

09:59

09:59

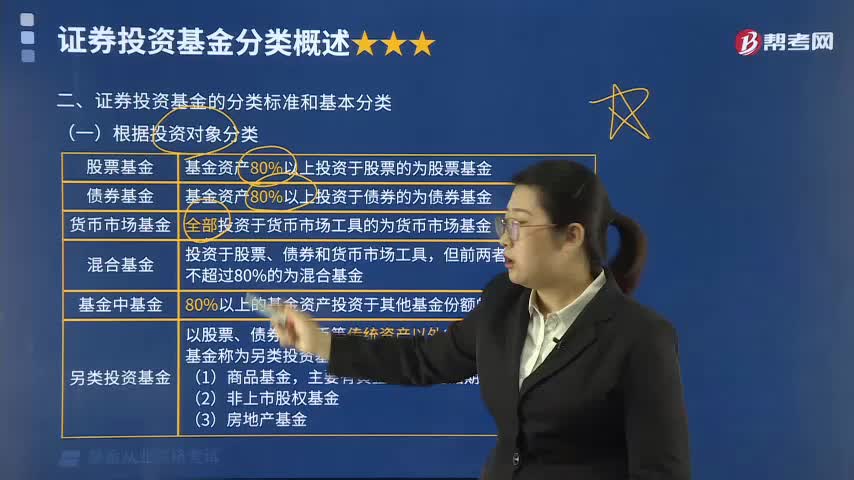

证券投资基金的分类标准是什么?具体分类有哪些?:是指通过发售基金份额募集资金形成独立的基金财产,基金资产80%以上投资于股票的为股票基金:基金资产80%以上投资于债券的为债券基金:80%以上的基金资产投资于其他基金份额的是基金中基金:以股票、债券、货币等传统资产以外的资产作为投资标的基金称为另类投资基金:主要以大盘蓝筹股、公司债、政府债券等稳定收益证券为投资对象:

03:05

03:05

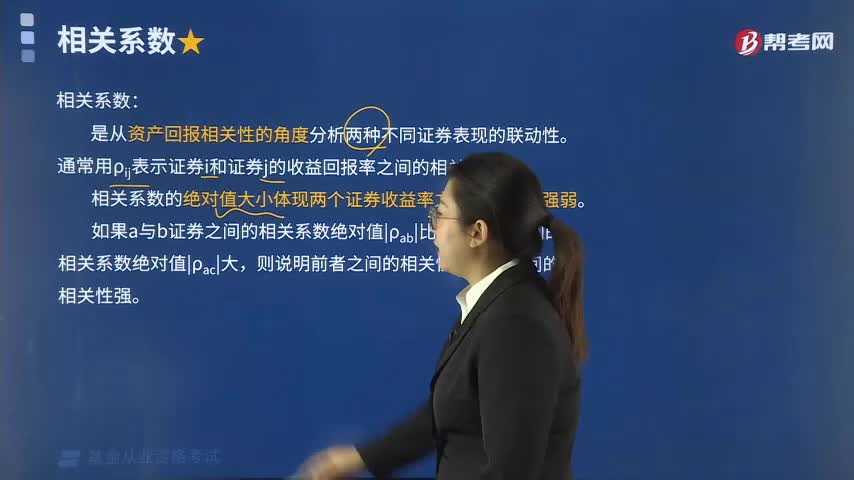

速记基金基础知识中的相关系数是什么?:相关系数:是从资产回报相关性的角度分析两种不同证券表现的联动性。通常用ρij表示证券i和证券j的收益回报率之间的相关系数。相关系数的绝对值大小体现两个证券收益率之间相关性的强弱。如果a与b证券之间的相关系数绝对值|ρab|比a与c证券之间的相关系数绝对值|ρac|大,则说明前者之间的相关性比后者之间的相关性强。相关系数处于+1和-1之间,【例题】证券间的联动关系由相关系数ρ来衡量。

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日