-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:24

00:24

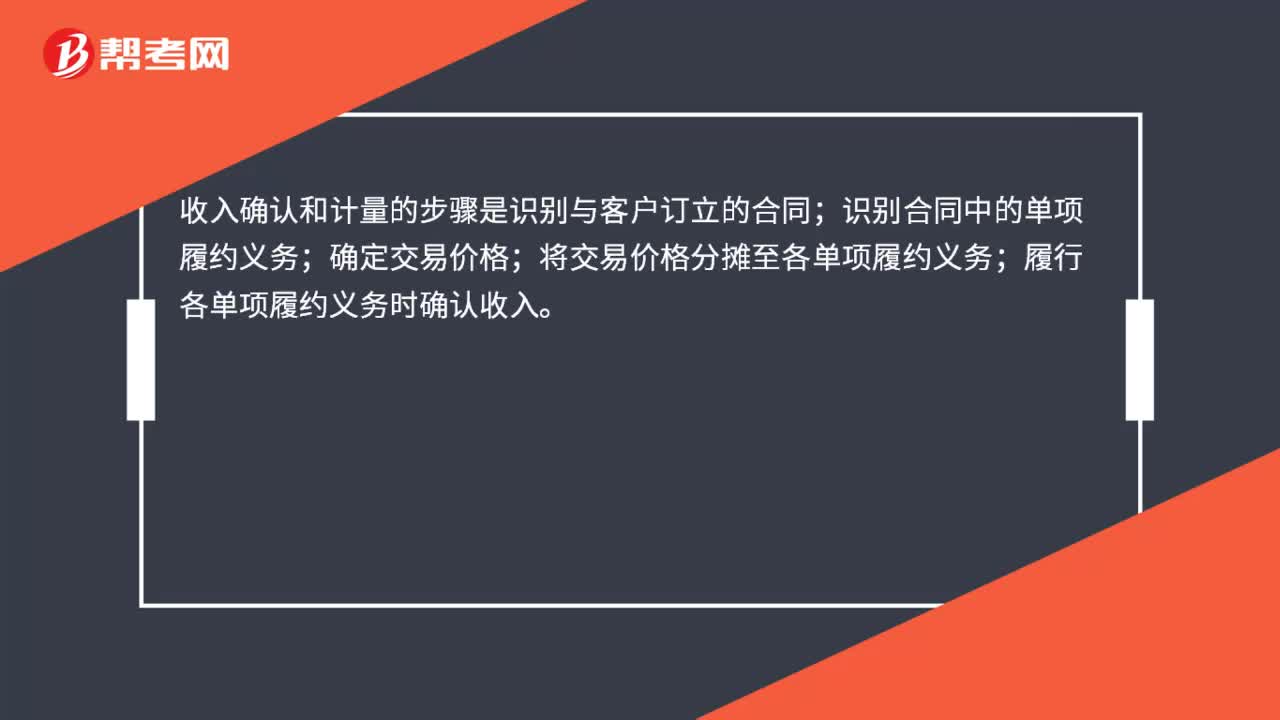

收入确认和计量的步骤是什么?:收入确认和计量的步骤是什么?收入确认和计量的步骤是识别与客户订立的合同;识别合同中的单项履约义务;确定交易价格;将交易价格分摊至各单项履约义务;履行各单项履约义务时确认收入。

01:10

01:10

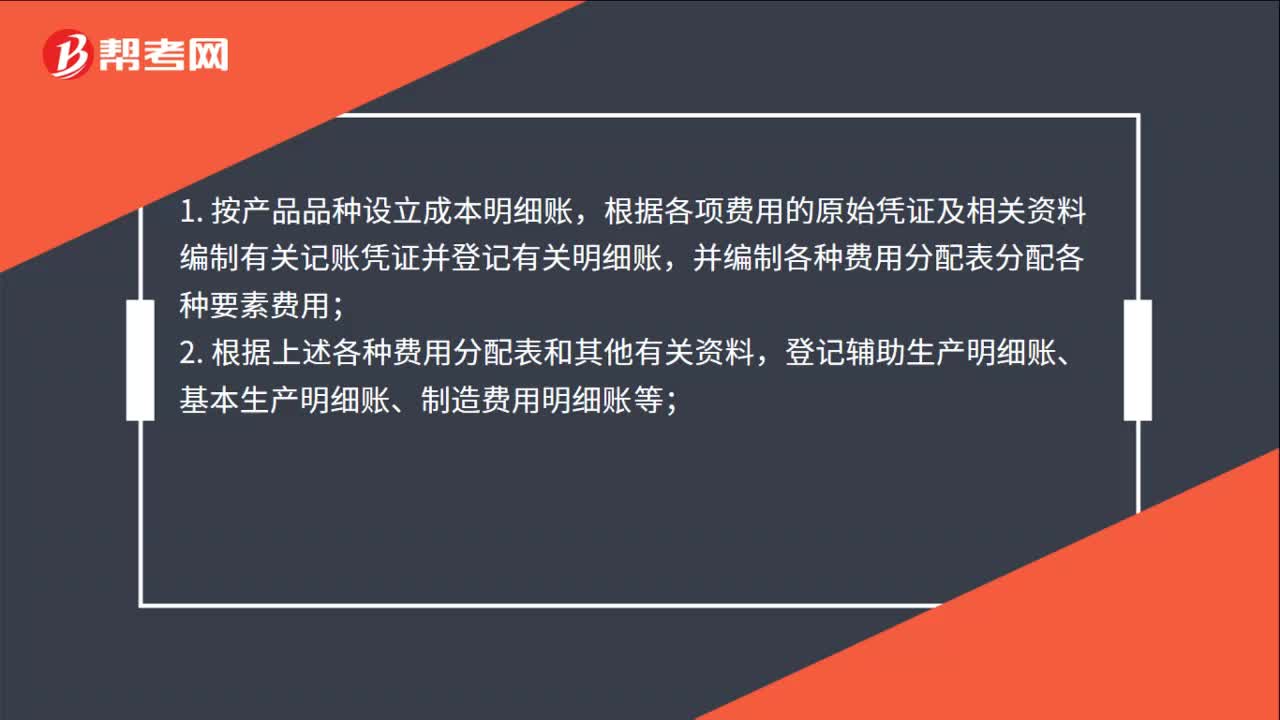

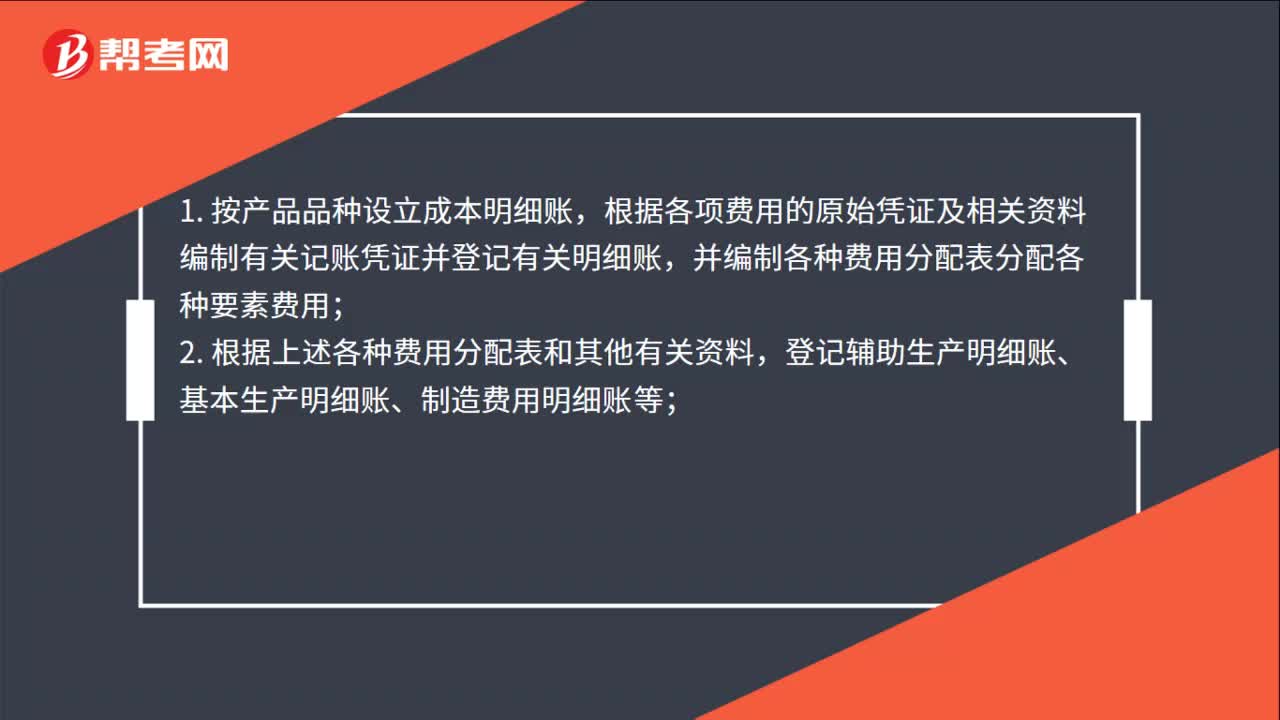

品种法步骤是什么?:1. 按产品品种设立成本明细账,根据各项费用的原始凭证及相关资料编制有关记账凭证并登记有关明细账,并编制各种费用分配表分配各种要素费用;登记辅助生产明细账、基本生产明细账、制造费用明细账等;3. 根据辅助生产明细账编制生产成本分配表,分配辅助生产成本;4. 根据制造费用明细账编制制造费用分配表,并据以登记基本生产成本明细账;5. 根据各产品基本生产明细账编制产品成本计算单。

09:11

09:11

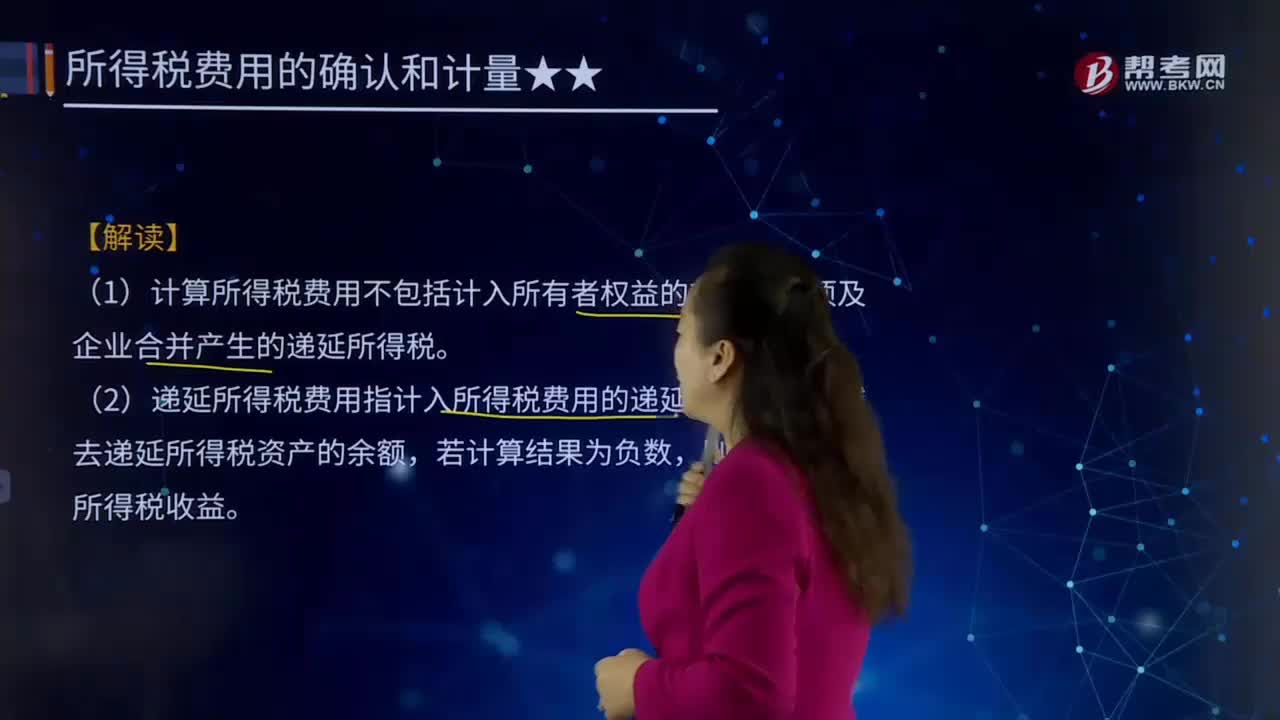

所得税费用会计处理步骤的第四步是什么?:所得税费用会计处理步骤的第四步是什么?所得税费用其他综合收益等(按会计规定计量)(倒挤)。递延所得税资产(借或贷),应交税费——应交所得税(按税法规定计量)。(1)计算所得税费用不包括计入所有者权益的交易或事项及企业合并产生的递延所得税。(2)递延所得税费用指计入所得税费用的递延所得税负债减去递延所得税资产的余额:则表示递延所得税收益:递延所得税资产及递延所得税负债不存在期初余额。

06:06

06:06

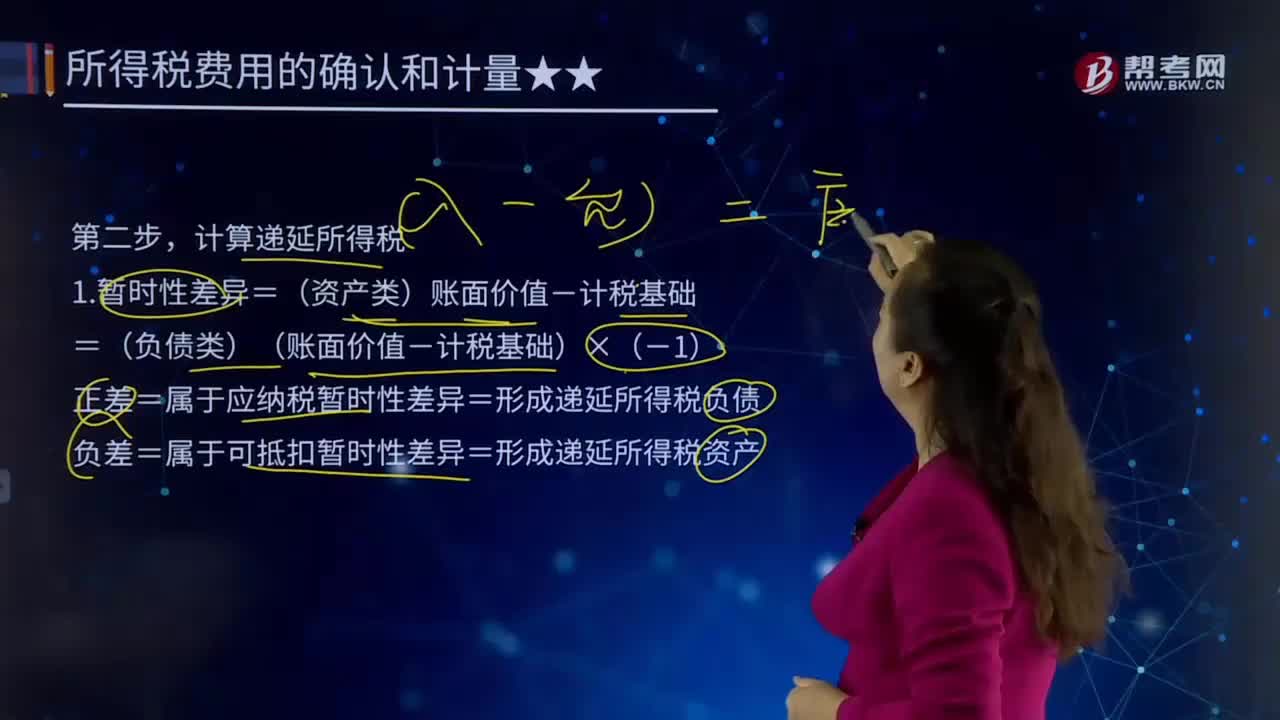

所得税费用会计处理步骤的第二步是什么?:正差=属于应纳税暂时性差异=形成递延所得税负债,递延所得税负债(发生额)=期末余额(正差×未来税率)-期初余额,递延所得税资产(发生额)=期末余额(负差×未来税率)-期初余额,递延所得税费用(发生额)=递延所得税负债-递延所得税资产,是指按照所得税准则规定当期应予确认的递延所得税资产和递延所得税负债,即递延所得税资产及递延所得税负债当期发生额的综合结果。

04:01

04:01

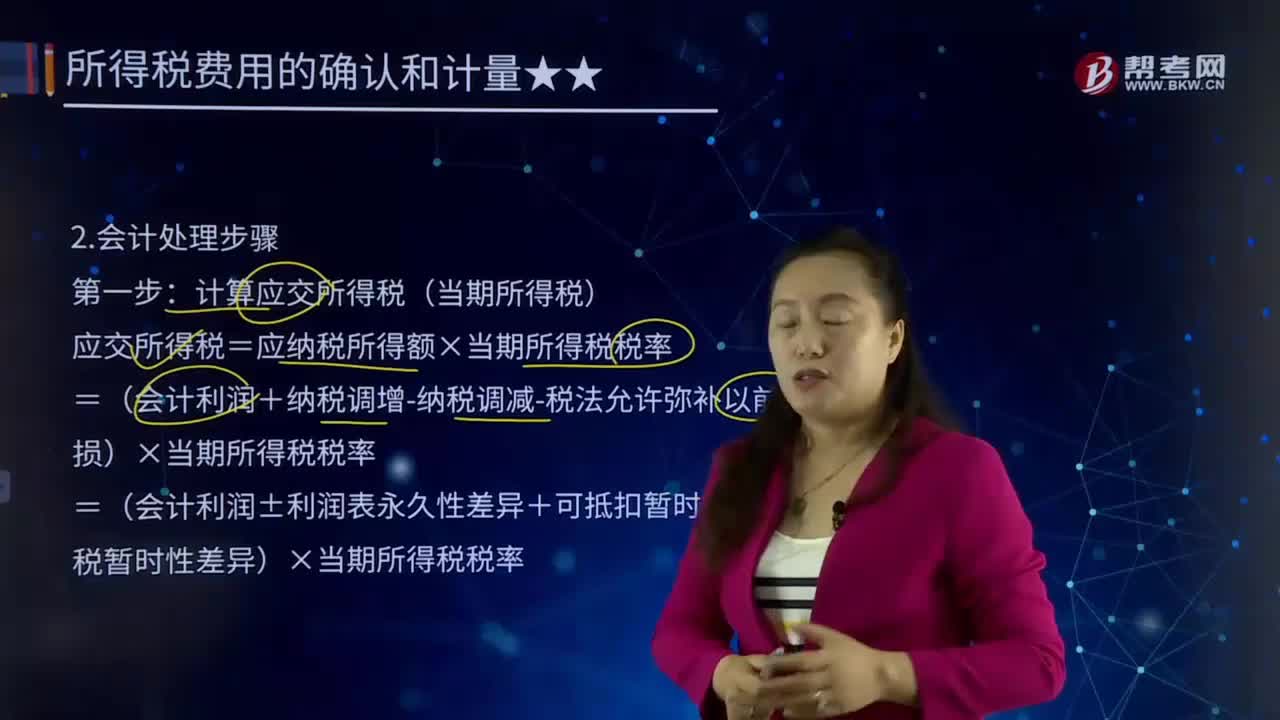

所得税费用会计处理步骤中第一步是什么?:所得税费用会计处理步骤中第一步是什么?=(会计利润+纳税调增-纳税调减-税法允许弥补以前年度亏损)×当期所得税税率,=(会计利润±利润表永久性差异+可抵扣暂时性差异-应纳税暂时性差异)×当期所得税税率。①.按会计准则规定核算时不作为收益计入财务报表,但在计算应纳税所得额时作为收益需要交纳所得税。②.按会计准则规定核算时确认为费用或损失计入财务报表,①.按会计准则规定核算时作为收益计入财务报表。

01:10

01:10

品种法步骤是什么?:1. 按产品品种设立成本明细账,根据各项费用的原始凭证及相关资料编制有关记账凭证并登记有关明细账,并编制各种费用分配表分配各种要素费用;登记辅助生产明细账、基本生产明细账、制造费用明细账等;3. 根据辅助生产明细账编制生产成本分配表,分配辅助生产成本;4. 根据制造费用明细账编制制造费用分配表,并据以登记基本生产成本明细账;5. 根据各产品基本生产明细账编制产品成本计算单。

00:47

00:47

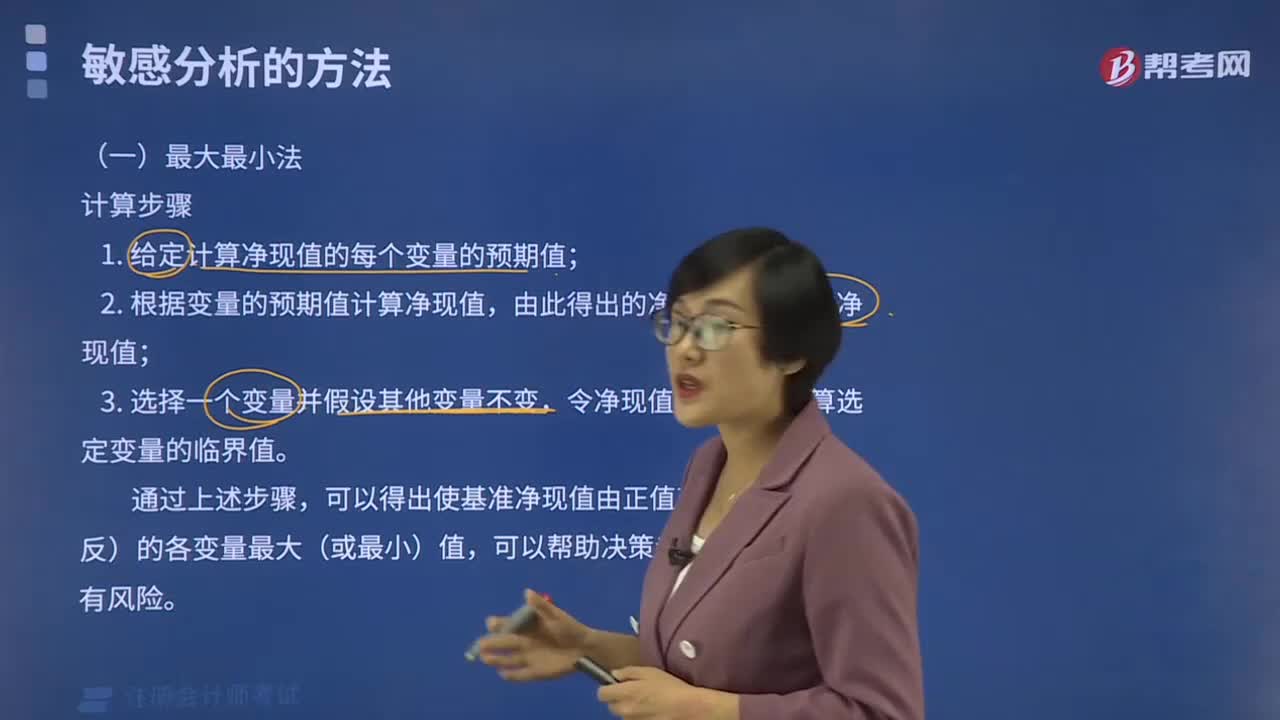

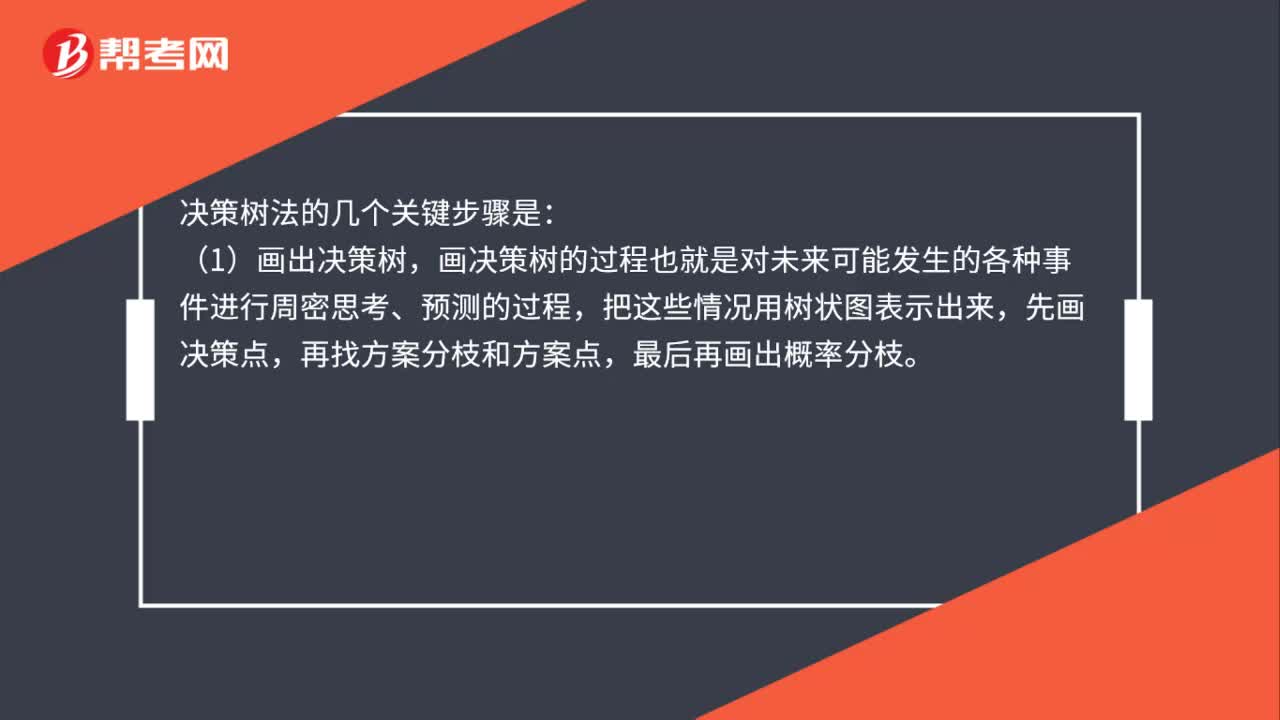

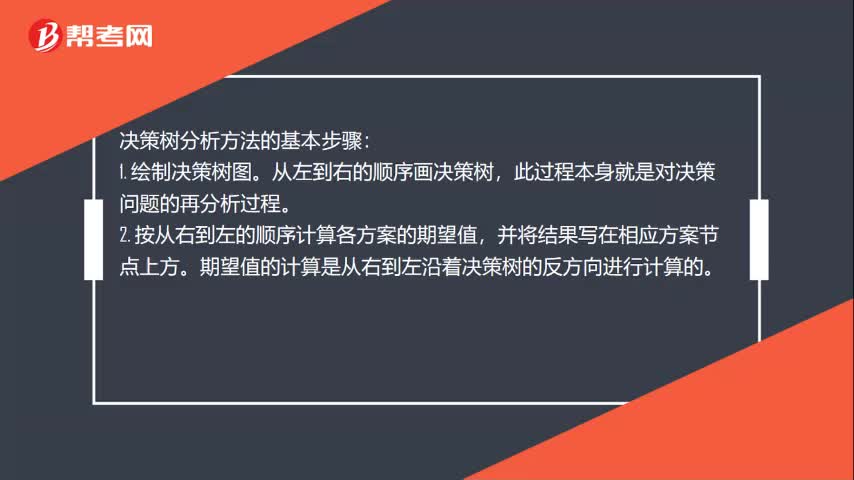

决策树分析方法的基本步骤是什么?:决策树分析方法的基本步骤:1. 绘制决策树图。从左到右的顺序画决策树,此过程本身就是对决策问题的再分析过程。2. 按从右到左的顺序计算各方案的期望值,并将结果写在相应方案节点上方。期望值的计算是从右到左沿着决策树的反方向进行计算的。3. 对比各方案的期望值的大小,将期望值小的方案(即劣等方案)剪掉,所剩的最后方案为最佳方案。

00:47

00:47

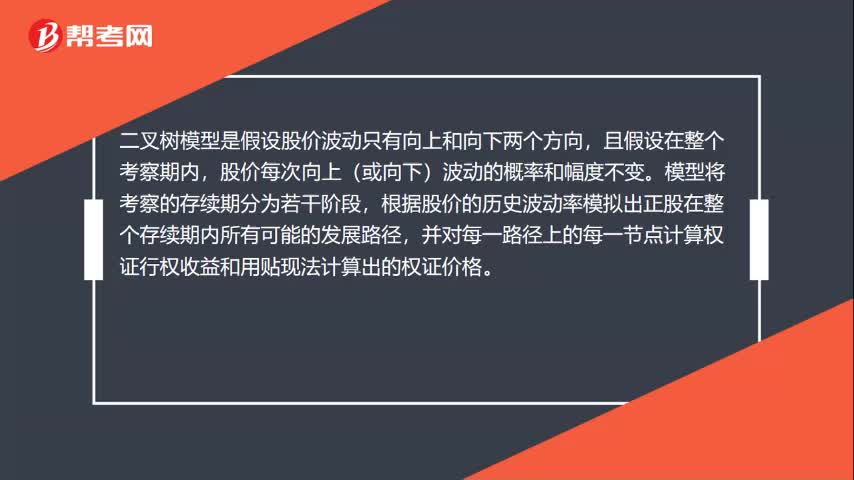

二叉树模型是什么?:二叉树模型是什么?二叉树模型是假设股价波动只有向上和向下两个方向,且假设在整个考察期内,股价每次向上(或向下)波动的概率和幅度不变。模型将考察的存续期分为若干阶段,根据股价的历史波动率模拟出正股在整个存续期内所有可能的发展路径,并对每一路径上的每一节点计算权证行权收益和用贴现法计算出的权证价格。对于美式权证,由于可以提前行权。

11:21

11:21

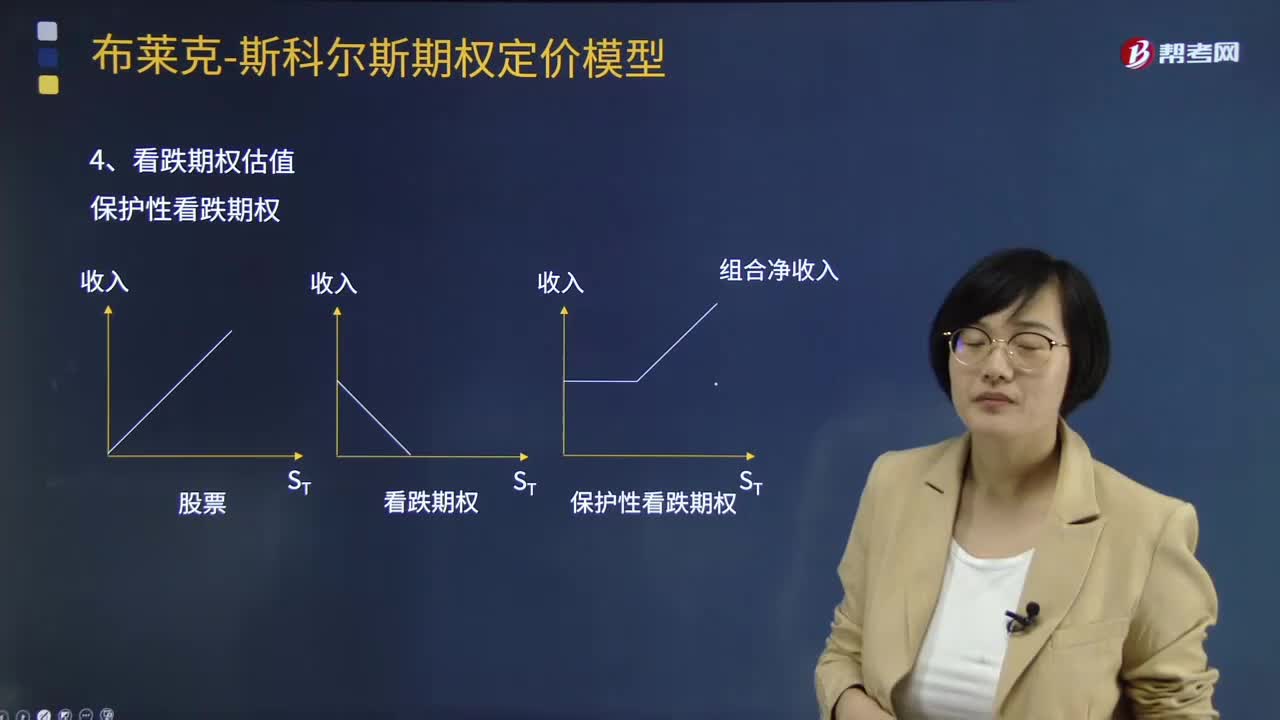

期权定价模型如何计算看跌期权估值?:期权定价模型如何计算看跌期权估值?合约期限、股票现价、无风险资产的利率水平以及交割价格等都会影响期权价格。保护性看跌期权成本=买看涨+买国债组合成本,假设看涨期权和看跌期权有相同的执行价格和到期日,以该股票为标的资产的欧式看涨期权和欧式看跌期权的执行价格均为24.96,如果看涨期权的价格为10元,看跌期权的价格为( )元,【解析】20+看跌期权价格=10+24.96(1+4%):

08:29

08:29

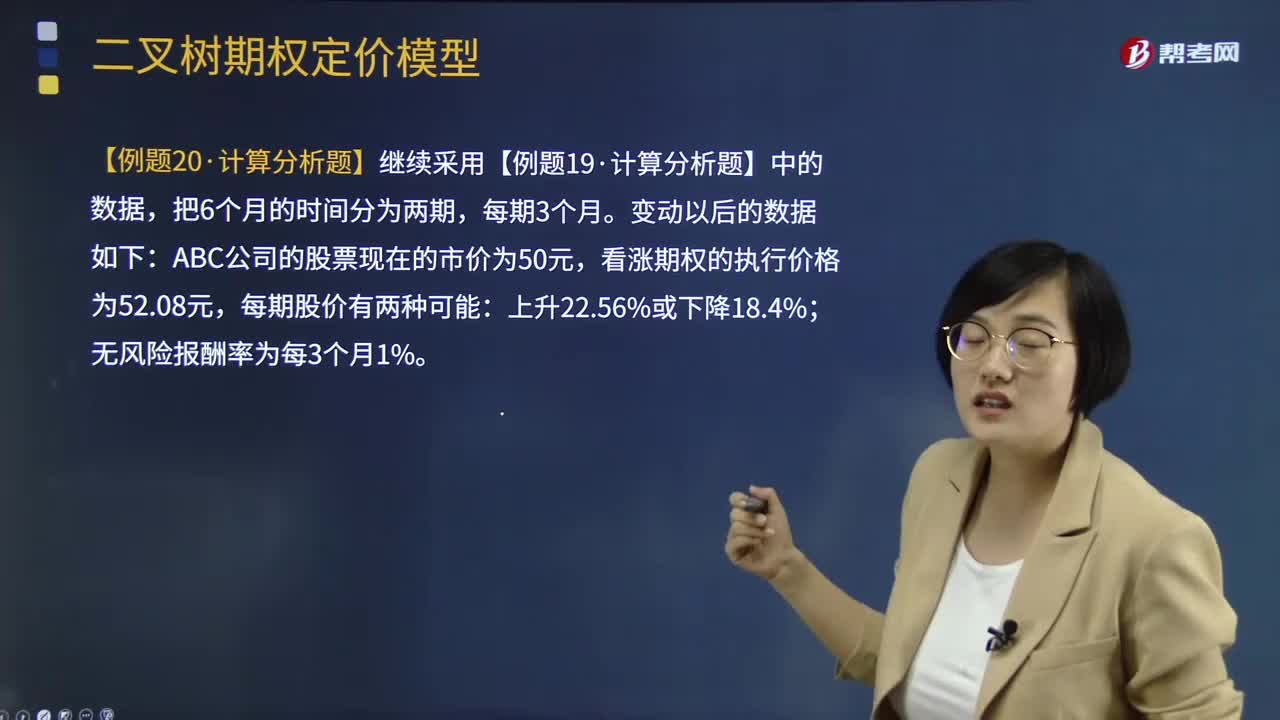

两期二叉树定价模型是怎样的?:两期二叉树定价模型是怎样的?二项期权定价模型假设股价波动只有向上和向下两个方向,股价每次向上(或向下)波动的概率和幅度不变。模型将考察的存续期分为若干阶段,根据股价的历史波动率模拟出正股在整个存续期内所有可能的发展路径,并对每一路径上的每一节点计算权证行权收益和用贴现法计算出的权证价格。每一节点上权证的理论价格应为权证行权收益和贴现计算出的权证价格两者较大者。

11:05

11:05

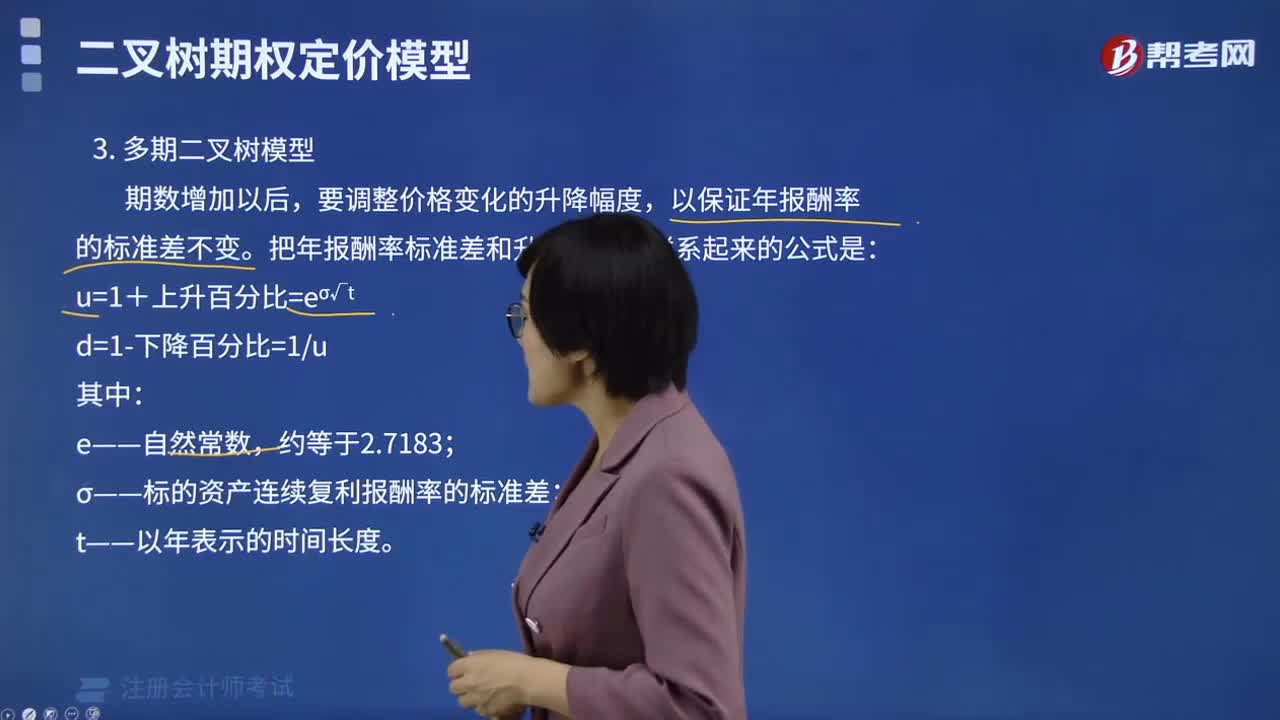

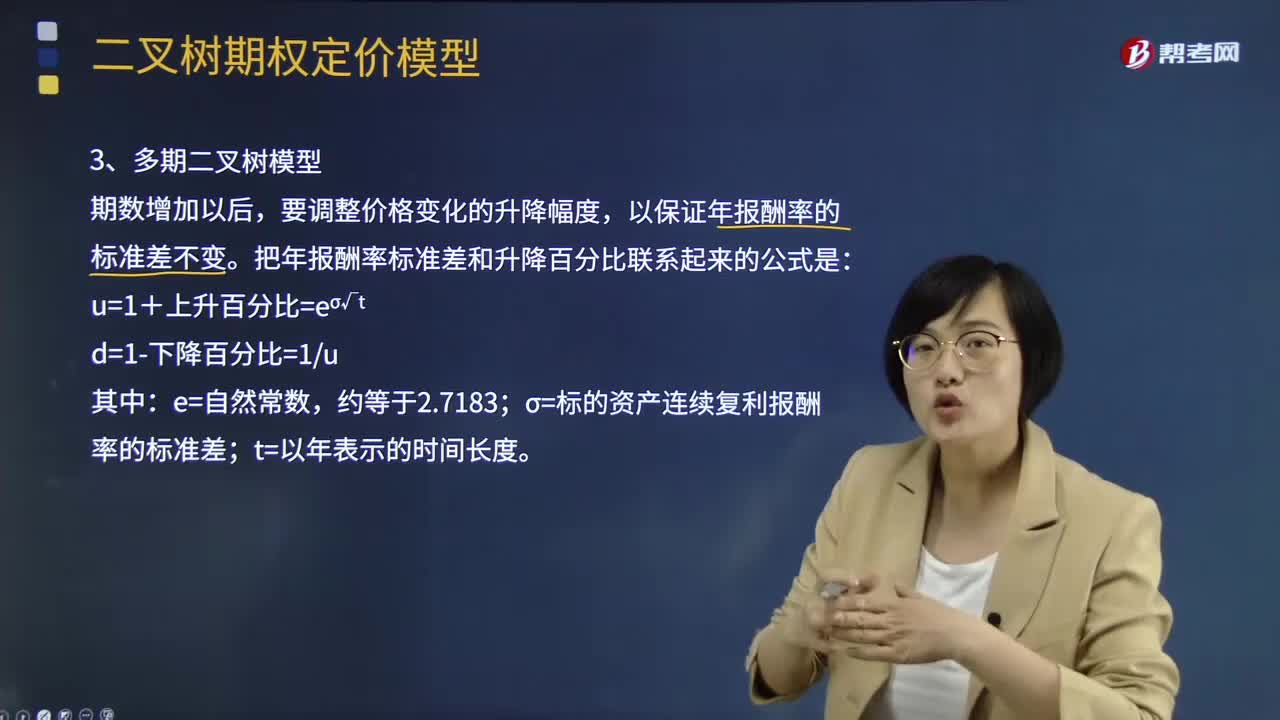

多期二叉树定价模型是指什么?:二项期权定价模型假设股价波动只有向上和向下两个方向,股价每次向上(或向下)波动的概率和幅度不变。根据股价的历史波动率模拟出正股在整个存续期内所有可能的发展路径,并对每一路径上的每一节点计算权证行权收益和用贴现法计算出的权证价格。每一节点上权证的理论价格应为权证行权收益和贴现计算出的权证价格两者较大者。把年报酬率标准差和升降百分比联系起来的公式是:σ=标的资产连续复利报酬率的标准差。

07:39

07:39

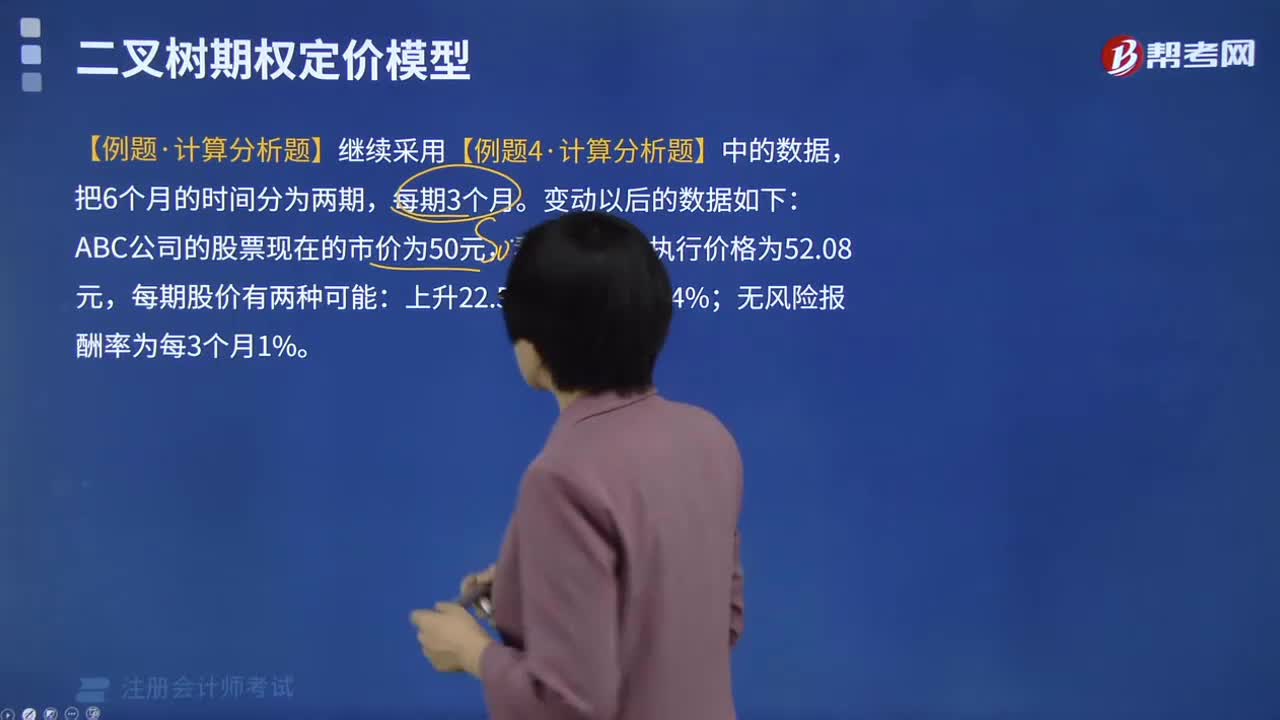

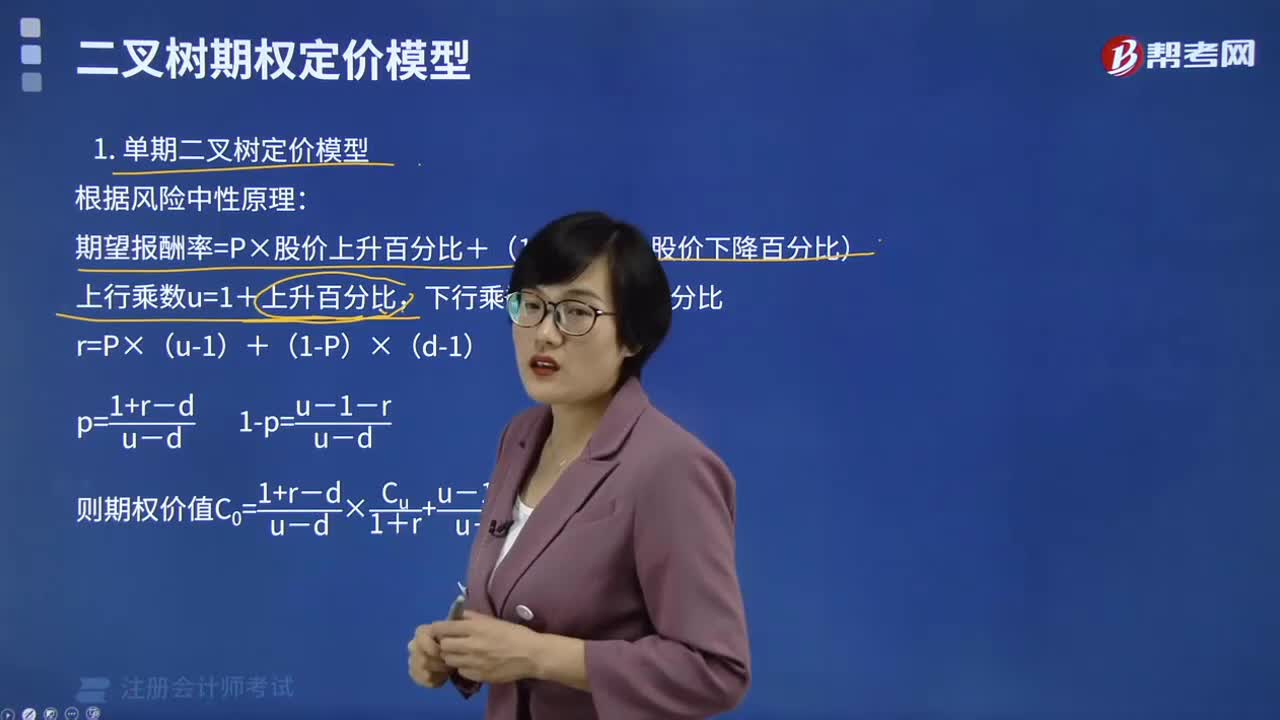

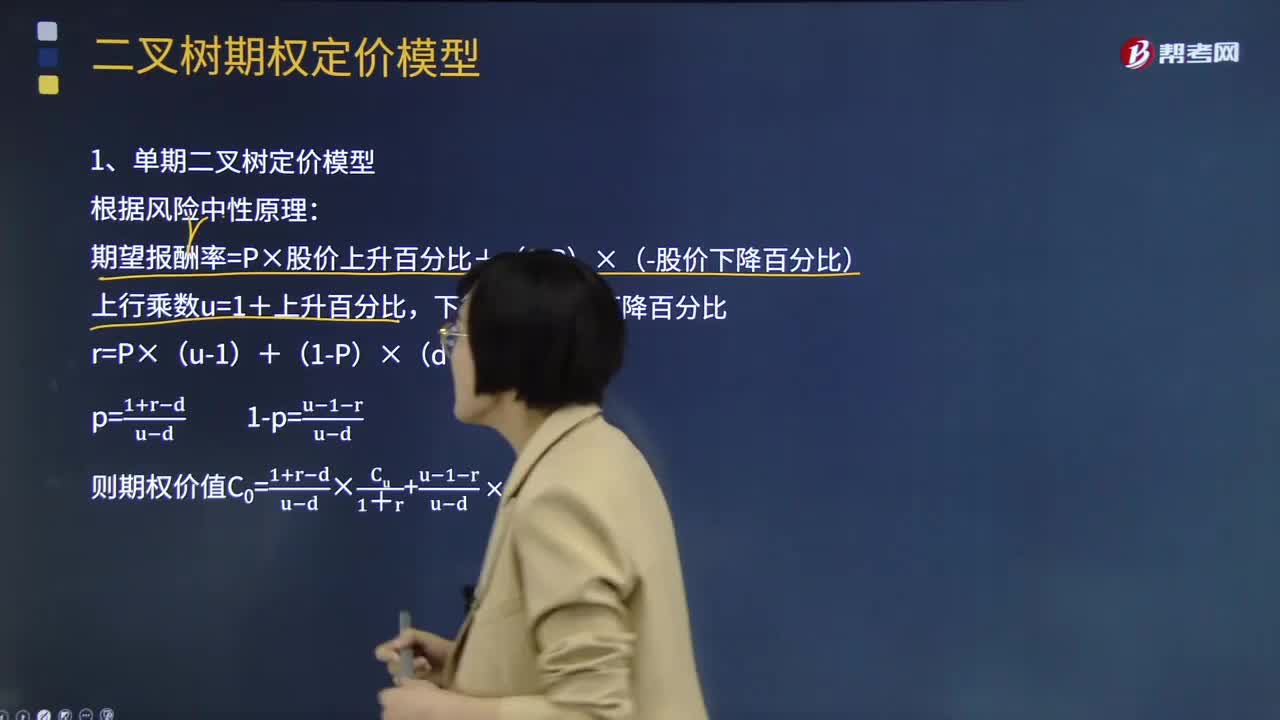

什么是单期二叉树定价模型?:二项期权定价模型假设股价波动只有向上和向下两个方向,股价每次向上(或向下)波动的概率和幅度不变。单期二叉树模型实质上是套期保值原理和风险中性原理的综合应用。期望报酬率=无风险报酬率=P×股价上升百分比+(1-P)×(-股价下降百分比),上行乘数u=1+上升百分比,下行乘数d=1-下降百分比。r=P×(u-1)+(1-P)×(d-1)。【例题·计算分析题】假设ABC公司的股票现在的市价为50元:

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日