下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

25:03

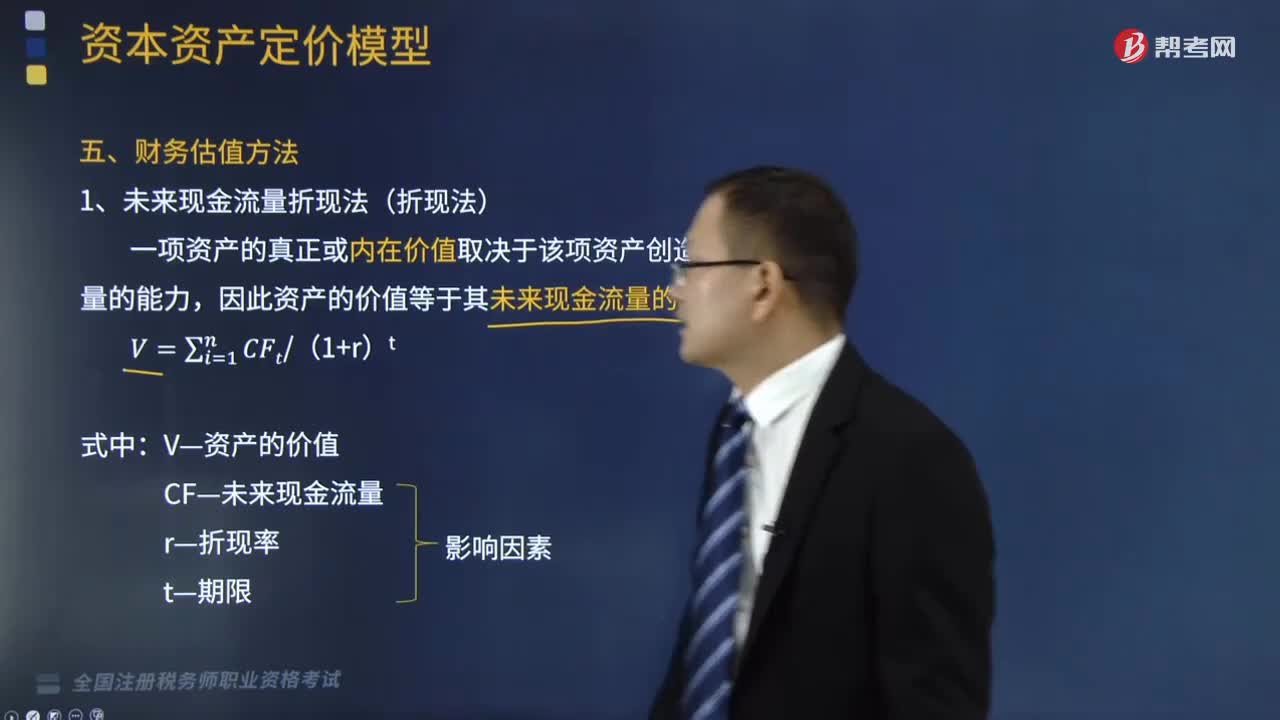

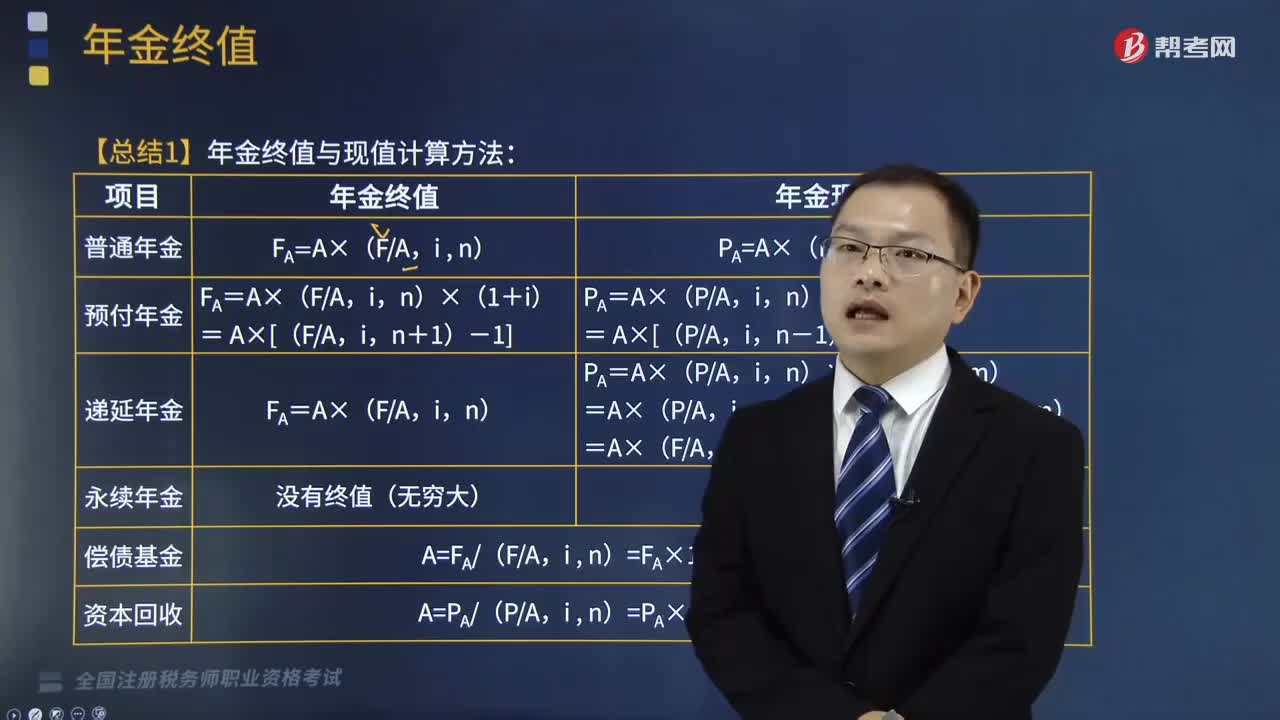

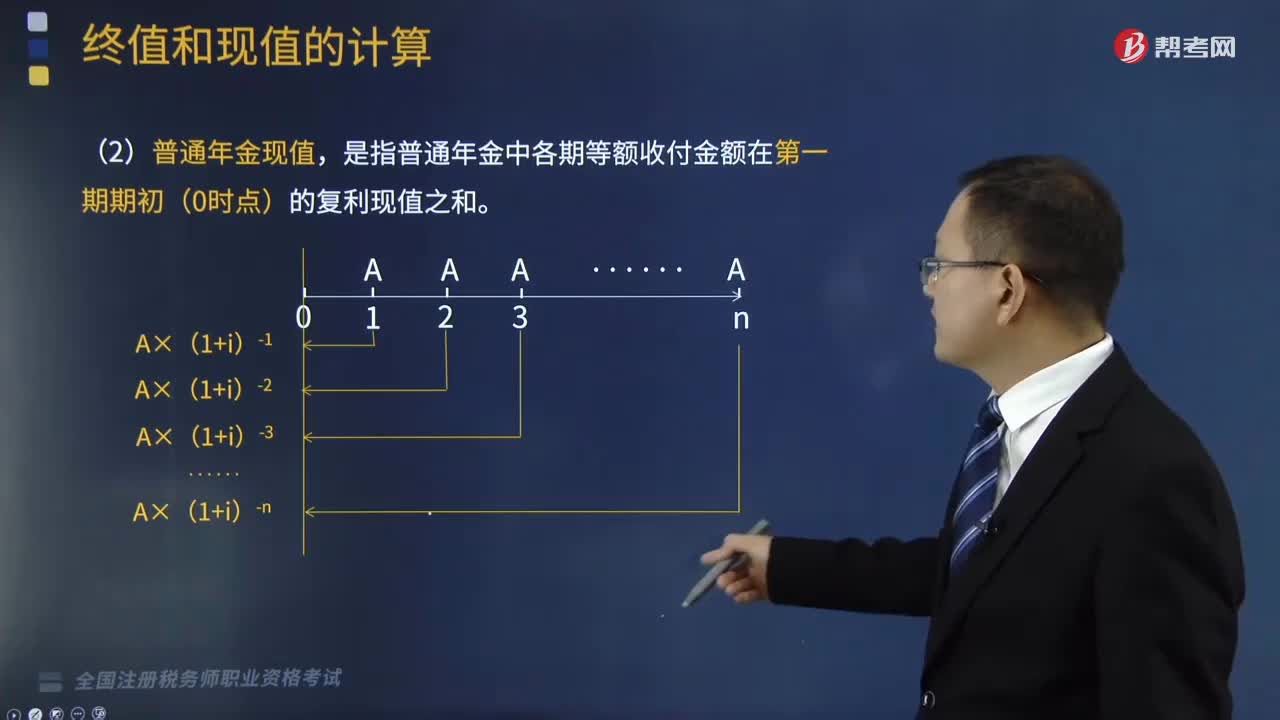

25:03年金终值与现值计算方法是什么?:年金终值与现值计算方法是什么?年金是指间隔期相等的系列等额收付款,A”年金包括普通年金、预付年金、递延年金和永续年金等形式。而它们的计算方法为:PA=A×(PA:(1)终值计算方法,= A×[(FA,= A×[(PA,n-1)+1],FA=A×(FA,PA=A×(PA,m):=A×(PA,m+n)-A×(PA,=A×(FA,n)×(PF,m+n)(1)终值计算方法没有终值(无穷大)

03:02

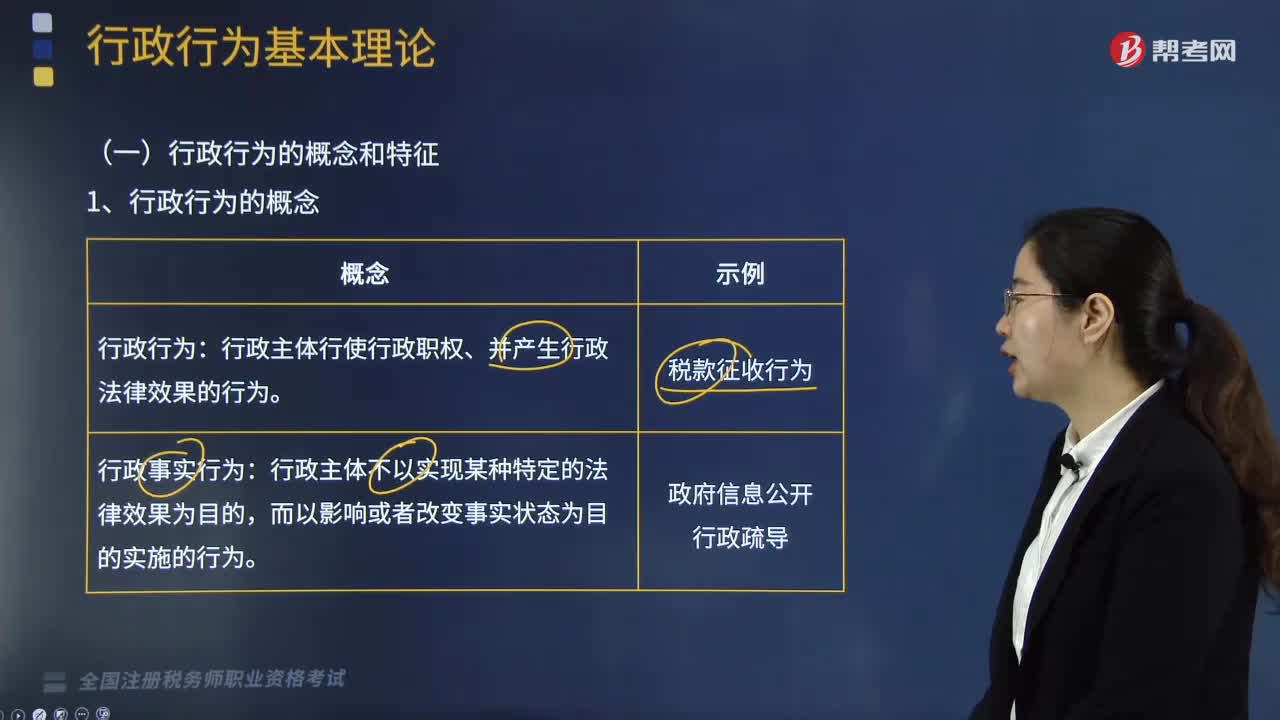

03:02行政行为的概念和特征分别是什么?:行政行为的概念和特征分别是什么?行政行为的概念:行政主体行使行政职权、并产生行政法律效果的行为。而行政事实行为:行政主体不以实现某种特定的法律效果为目的,1、行政行为的概念(见下表)。【行政法律行为VS行政事实行为】:区别在是否设立、变更、终止行政相对人的权利与义务关系;2、行政法律行为特征;税务行政行为具有( )等特征:【解析】本题考核行政法律行为行政行为的特征主要有

06:25

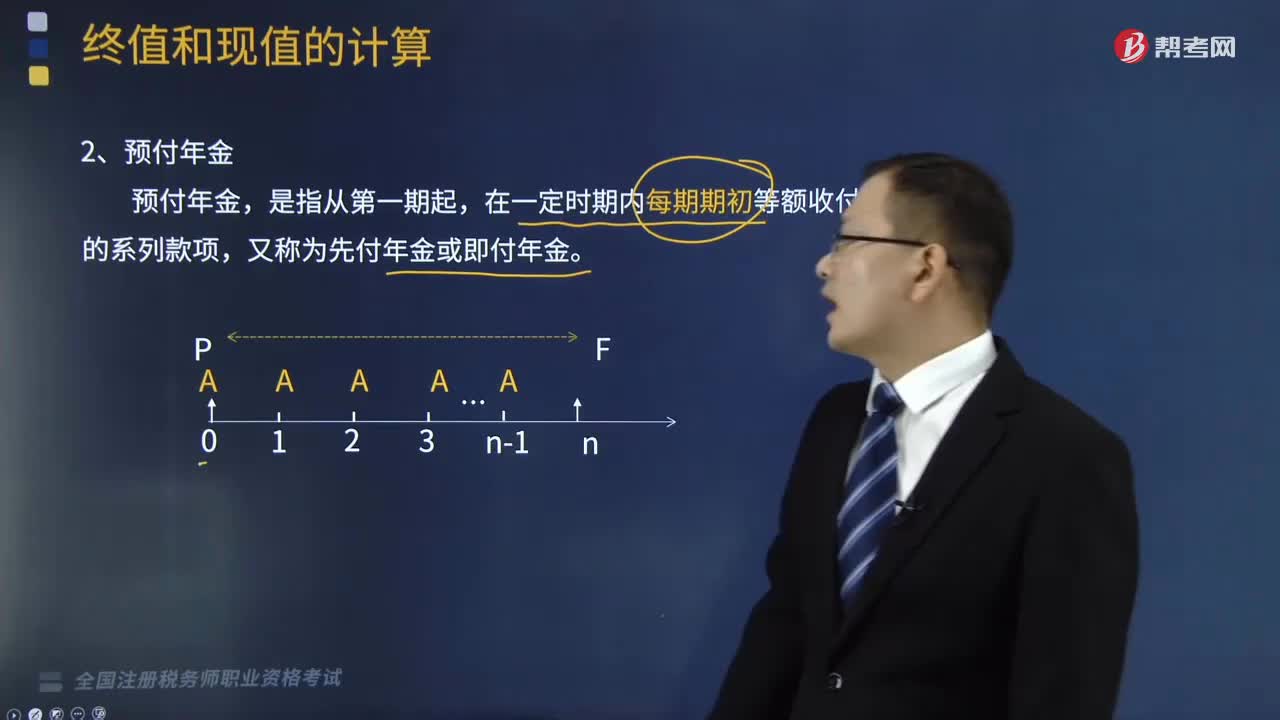

06:25预付年金现值的计算公式是怎样的?:预付年金现值的计算公式是怎样的?PA=A+A×(1+i)-1+A×(1+i)-2...+A×(1+i)-(n-1),PA×(1+i)-1=A+A×(1+i)-1+A×(1+i)-2+…+A×(1+i)-n=A×(PA:PA=A×(PA,【提示】预付年金现值系数=普通年金现值系数×(1+i),【链接】预付年金终值系数=普通年金终值系数×(1+i)”

09:06

09:06预付年金终值如何计算?:预付年金终值如何计算?年金是指间隔期相等的系列等额收付款。预付年金终值计算的公式为:=A-A×(FA,预付年金终值,是指一定时期内按相等时间间隔在每期期初等额收付的系列款项的终值,FA=A×(1+i)+A×(1+i)2...+A×(1+i)n,FA×(1+i)-1=A+A×(1+i)+…+A×(1+i)n-1“=A-A×(FA,【提示】预付年金终值系数=普通年金终值系数×(1+i)。

03:06

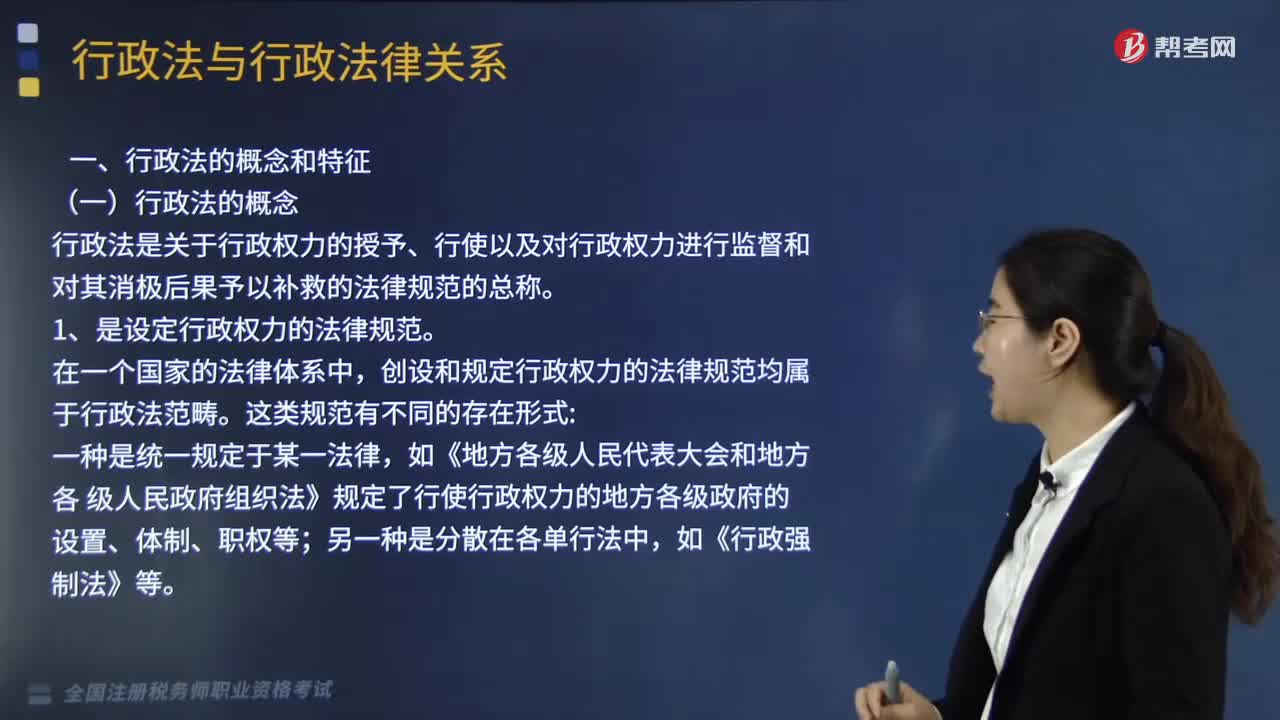

03:06行政法的概念和特征分别是什么?:行政法是关于行政权力的授予、行使以及对行政权力进行监督和对其消极后果予以补救的法律规范的总称。1、是设定行政权力的法律规范。创设和规定行政权力的法律规范均属于行政法范畴。一种是统一规定于某一法律;如《地方各级人民代表大会和地方各 级人民政府组织法》规定了行使行政权力的地方各级政府的设置、体制、职权等,如《行政强制法》等,2、是规范行政权力如何实施的法。

01:04

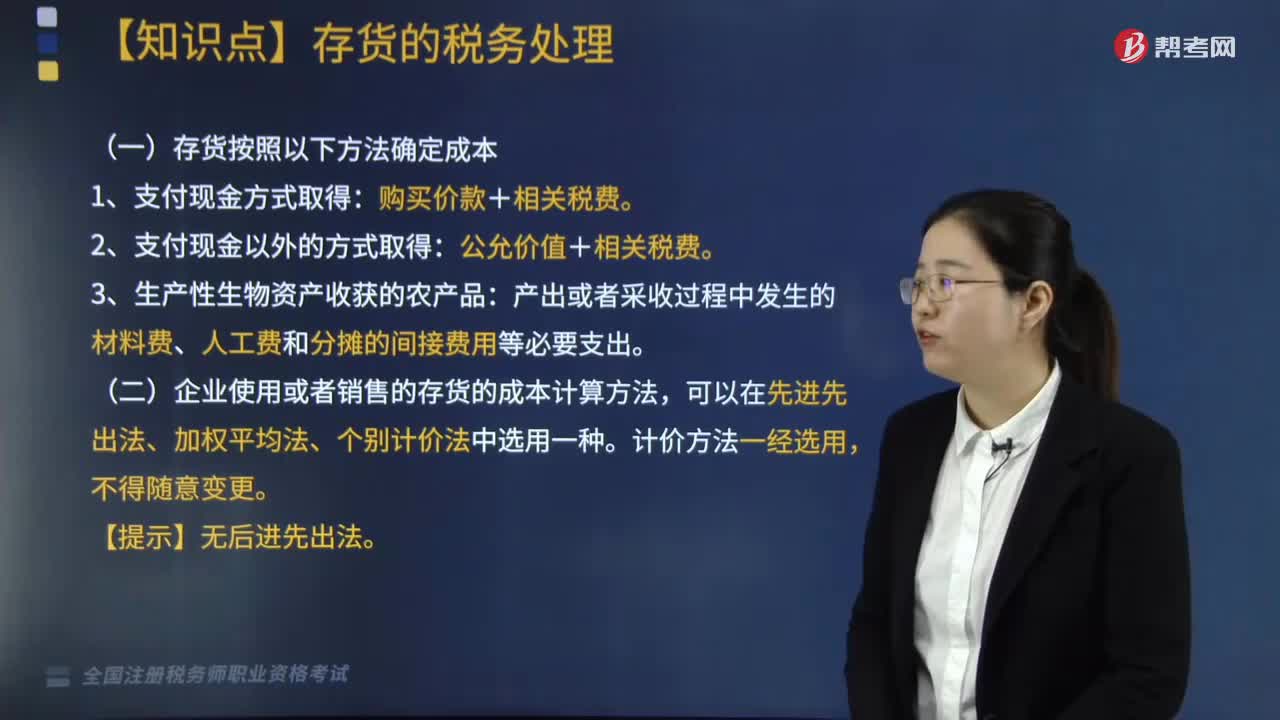

01:041分钟了解存货的税务处理方法是什么?:存货通过支付现金方式取得的存货,再使用或者销售的存货的成本计算,存货按照以下方法确定成本,1. 通过支付现金方式取得的存货。2. 通过支付现金以外的方式取得的存货。以该存货的公允价值和支付的相关税费为成本(公允价值+相关税费),以产出或者采收过程中发生的材料费、人工费和分摊的间接费用等必要支出为成本,企业使用或者销售的存货的成本计算方法。

01:35

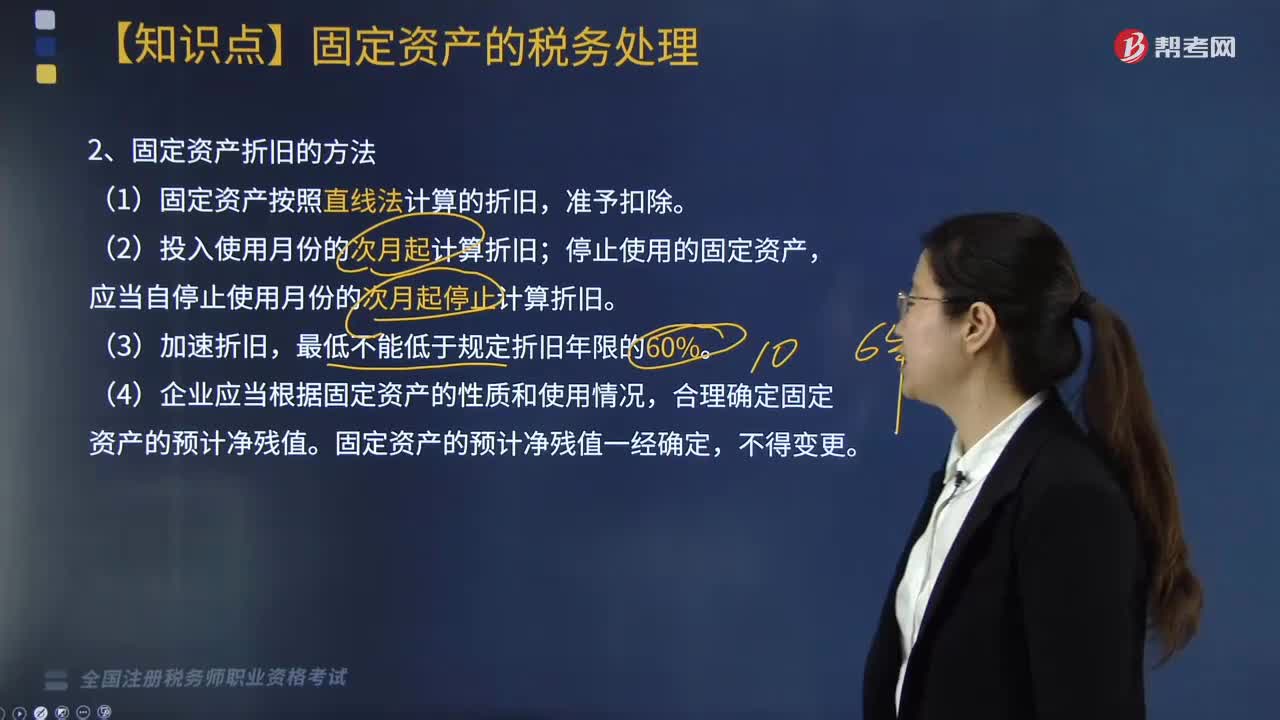

01:35固定资产折旧的方法是什么?:企业应当根据固定资产所含经济利益的预期实现方式,如果企业在对折旧方法定期的复核中,则应当相应改变固定资产折旧方法,一、固定资产折旧的方法,应当自停止使用月份的次月起停止计算折旧,4. 企业应当根据固定资产的性质和使用情况。合理确定固定资产的预计净残值,固定资产的预计净残值一经确定。二、企业对房屋、建筑物固定资产在未足额提取折旧前进行改扩建的,资产原值扣除折旧后的净值。

05:35

05:35固定资产的计税基础和折旧的相关规定有哪些?:固定资产的计税基础和折旧的相关规定有哪些?固定资产的计税基础是企业的存货、固定资产、无形资产、投资等各类资产,固定资产、生物资产、无形资产、长期待摊费用、投资资产、存货等,一、固定资产的计税基础:不得计算折旧扣除的固定资产;(2)以经营租赁方式租入的固定资产;(3)以融资租赁方式租出的固定资产;(4)已足额提取折旧仍继续使用的固定资产;准予扣除企业按照规定计算的固定资产折旧。

04:51

04:51税收法律关系的概念与特点是什么?:税收法律关系是税法所确认和调整的,税收法律关系是法律关系的一种具体形式,国家与纳税人之间税收分配过程中形成的权利义务关系:国家与纳税人之间的税收宪法性法律关系;相关国家机关之间的税收权限划分法律关系;权力关系说将税收法律关系理解为纳税人对国家课税权的服从关系,债务关系说则认为税收法律关系是一种公法上的债权债务关系,在一般当事人之间发生的法律关系不可能成为税收法律关系。

05:55

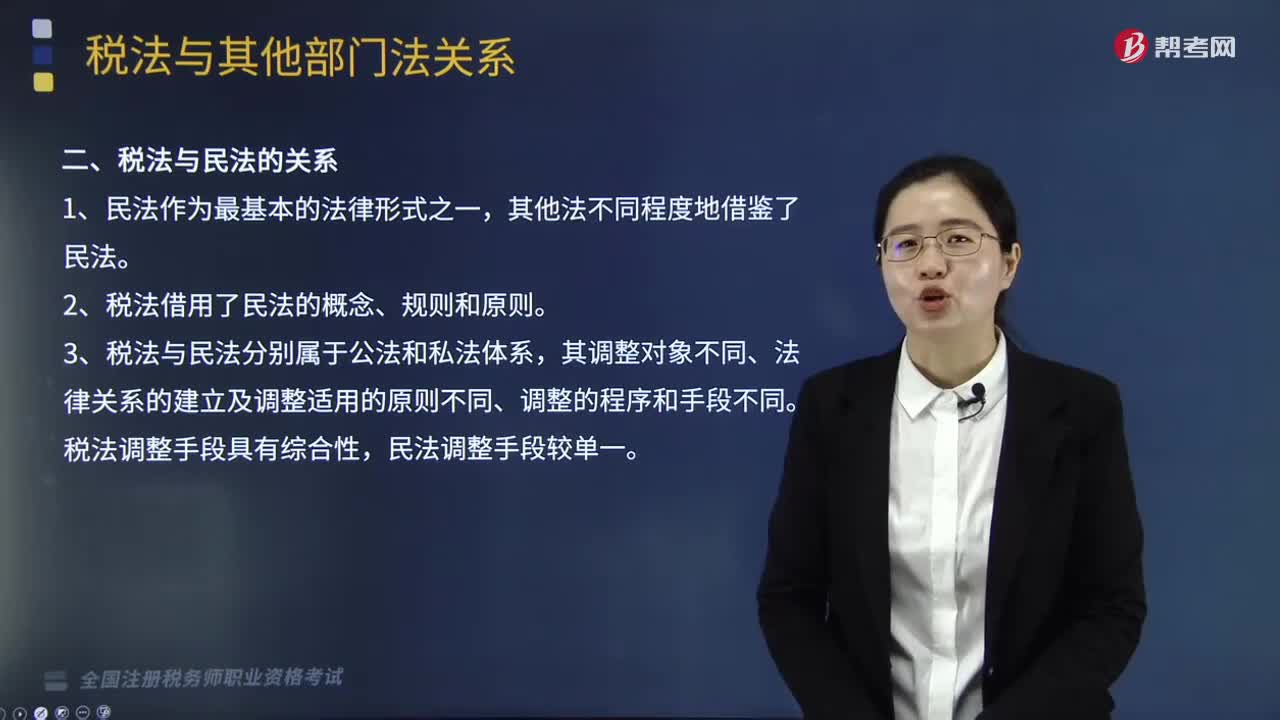

05:55税法与其他部门法的关系有哪些?:税法与其他部门法的关系有哪些?税法与其他部门法的关系是税务师税法一中的知识点,其主要包含税法与宪法的关系、税法与民法的关系、税法与行政法的关系、税法与经济法的关系、税法与刑法的关系、税法与国际法的关系的6种关系。二、税法与民法的关系。三、税法与行政法的关系,四、税法与刑法的关系,经济法中的一些概念、规则、原则也在税法中大量应用,税法属于义务性法规。B.税法与民法调整的都是财产关系和人身关系

04:32

04:32税法效力可分为哪些类型?:税法效力是税法生效的范围,税法的空间效力指税法在特定地域内发生的效力:我国税法的空间效力主要包括两种情况。财政部、国家税务总局制定的税收行政规章以及具有普遍约束力的税务行政命令在除个别特殊地区外的全国范围内有效“(1)由地方立法机关或政府依法制定的地方性税收法规、规章、具有普遍约束力的税收行政命令在其管辖区域内有效;

04:41

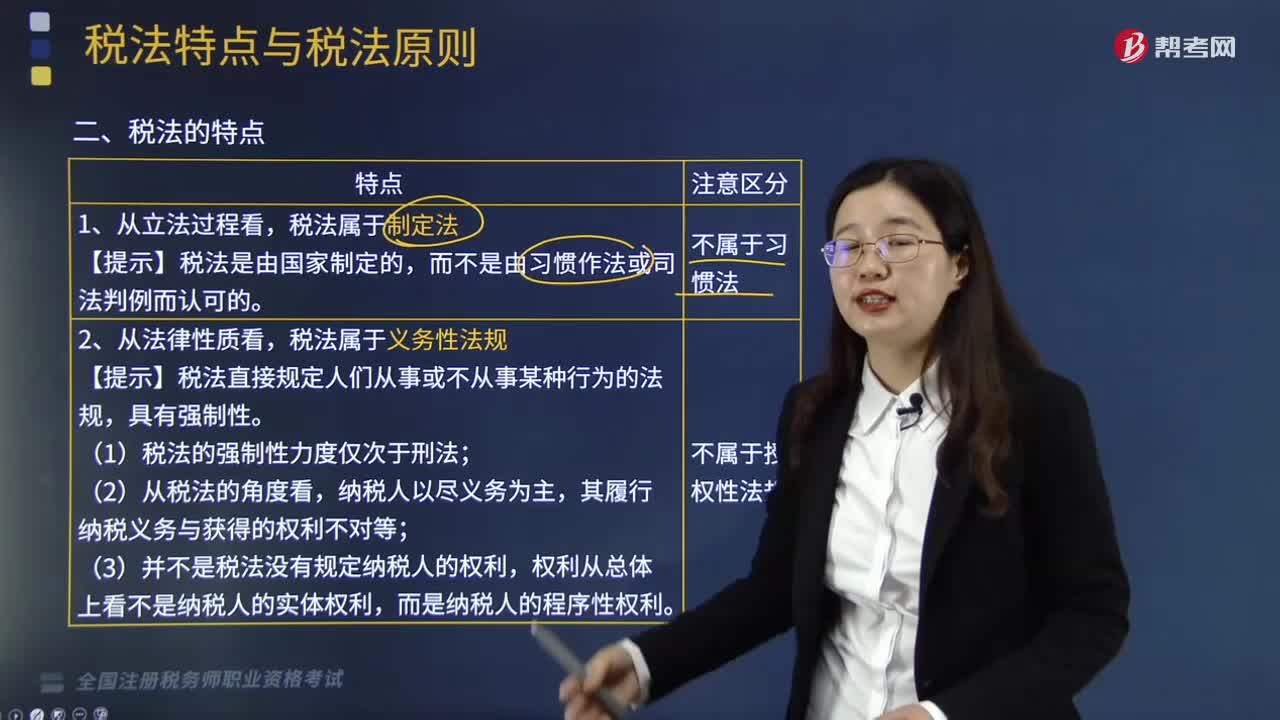

04:41税法有什么特点?:税法是国家制定的用以调整国家与纳税人之间在征纳税方面的权利及义务关系的法律规范的总称,体现为法律这一规范形式,具有制定性法规、义务性法规和综合性法规的特点。【理解】税法具有制定性法规、义务性法规和综合性法规的特点:【例题·单选题】下列关于税法属于义务性法规的解释,A.税法是以规定纳税义务为核心构建的,B.税法是综合性法律体系。C.税法属于制定法D.税法是国家制定的税收相关的法律规范总和

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日