-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:41

03:41

出口退税账务怎么处理?:对我国报关出口的货物退还在国内各生产环节和流转环节按税法规定缴纳的增值税和消费税,即出口环节免税且退还以前纳税环节的已纳税款。①按规定计算的当期不得免征和抵扣税额:应交税费——应交增值税(进项税额转出):应收出口退税款(当期应退税额),应交税费——应交增值税(出口抵减内销产品应纳税额)。应交税费——应交增值税(出口退税)(当期出口退税额):应收出口退税款:

03:29

03:29

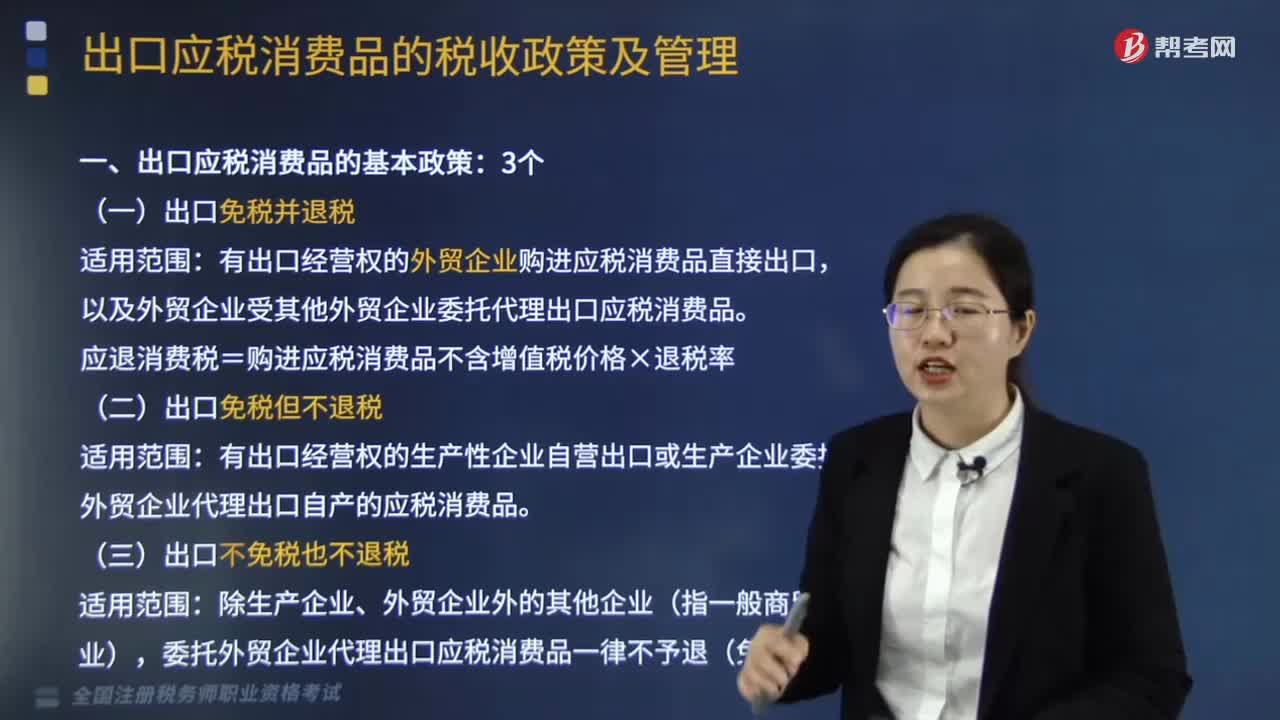

出口应税消费品的基本政策有哪些?:出口应税消费品的基本政策有3个,有出口经营权的外贸企业购进应税消费品直接出口。以及外贸企业受其他外贸企业委托代理出口应税消费品:应退消费税=购进应税消费品不含增值税价格×退税率。有出口经营权的生产性企业自营出口或生产企业委托外贸企业代理出口自产的应税消费品。(三)出口不免税也不退税:委托外贸企业代理出口应税消费品一律不予退(免)税。一、出口业务中的增值税和消费税比较。生产企业增值税免税并退税。

03:34

03:34

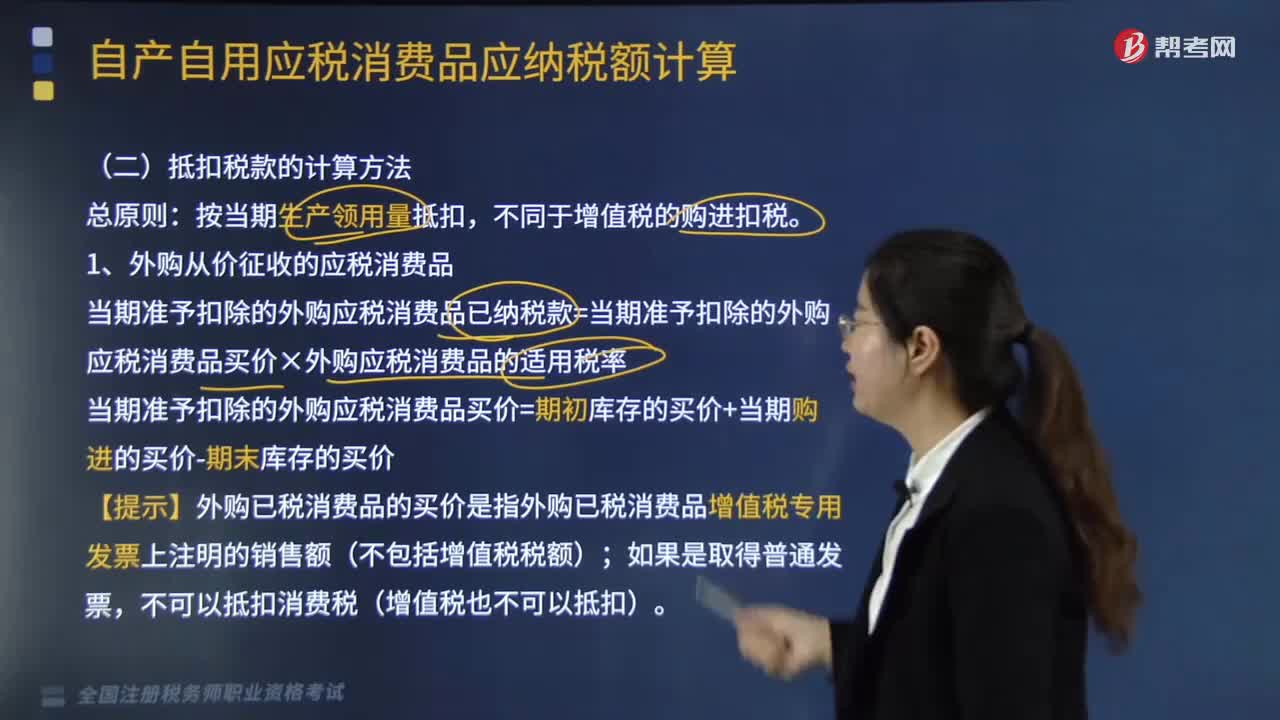

抵扣税款如何计算?:1.外购从价征收的应税消费品;当期准予扣除的外购应税消费品已纳税款=当期准予扣除的外购应税消费品买价×外购应税消费品的适用税率,【提示】外购已税消费品的买价是指外购已税消费品增值税专用发票上注明的销售额(不包括增值税税额),2.外购从量征收的应税消费品,当期准予扣除的外购应税消费品已纳税款=当期准予扣除的外购应税消费品数量×外购应税消费品的适用税额。

07:27

07:27

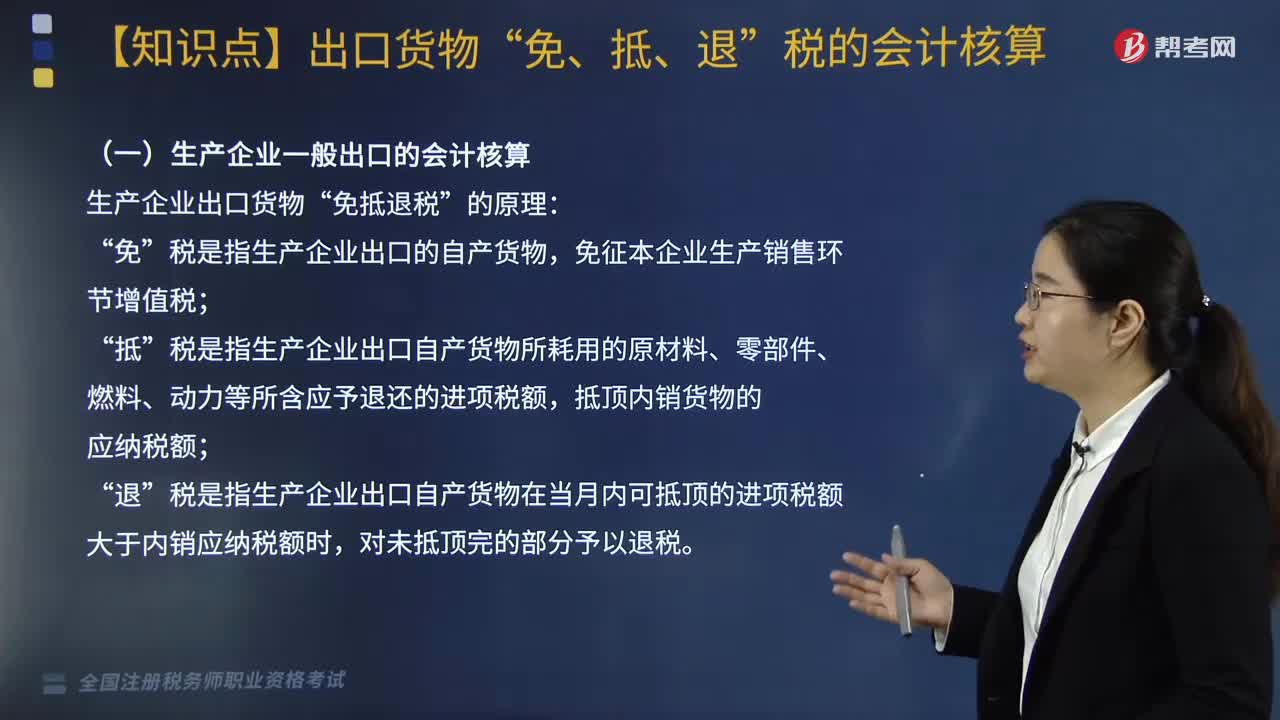

生产企业出口货物“免抵退税”原理是什么?应如何进行核算?:税是指生产企业出口自产货物所耗用的原材料、零部件、燃料、动力等所含应予退还的进项税额“抵顶内销货物的应纳税额”税是指生产企业出口自产货物在当月内可抵顶的进项税额大于内销应纳税额时;当期免抵退税不得免征和抵扣的税额=出口货物离岸价格×外汇人民币牌价×(出口货物适用税率-出口退税率)”计算当期应纳增值税额:

14:56

14:56

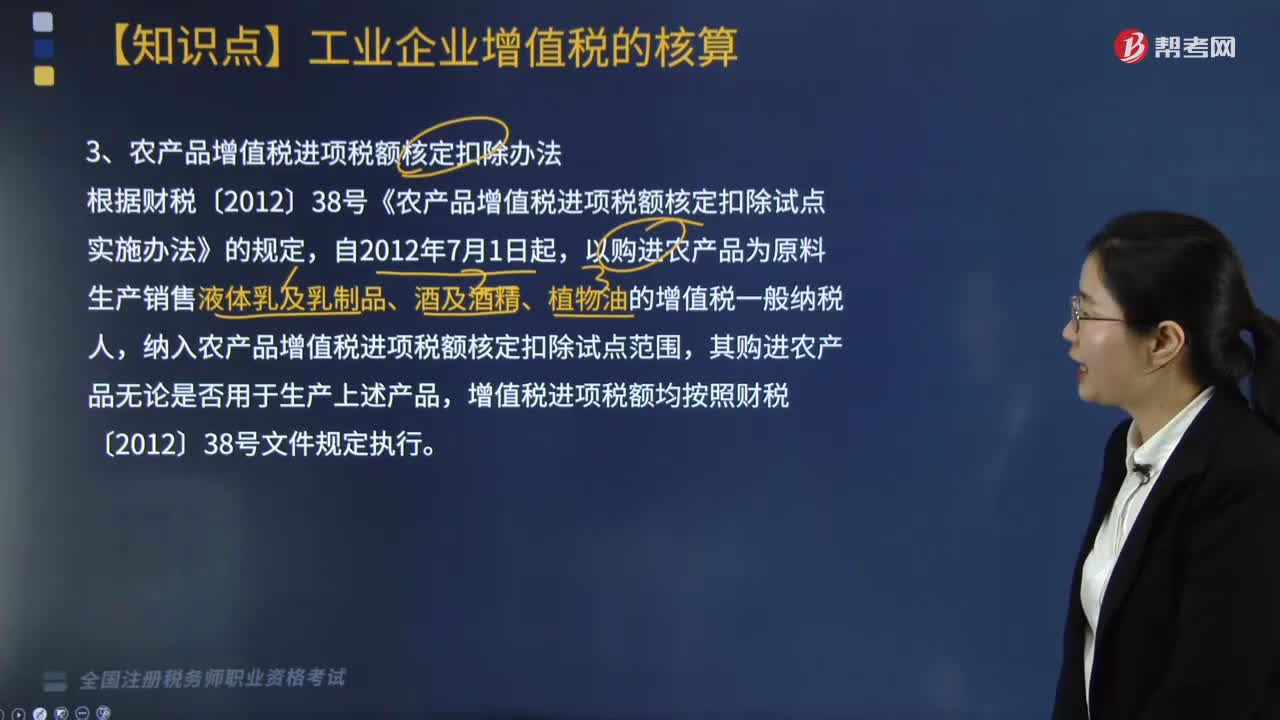

农产品增值税进项税额核定扣除办法有哪些?外购货物发生非正常损失账务如何处理?:农产品增值税进项税额核定扣除办法主要有投入产出法,当期允许抵扣农产品增值税进项税额=当期农产品耗用数量×平均购买单价(1+扣除率)×扣除率:当期准予抵扣农产品增值税进项税额=当期销售货物数量×农产品单耗数量×平均购买单价(1+扣除率)×扣除率。当期允许抵扣农产品增值税进项税额=当期主营业务成本×农产品耗用率(1+扣除率)×扣除率。

03:54

03:54

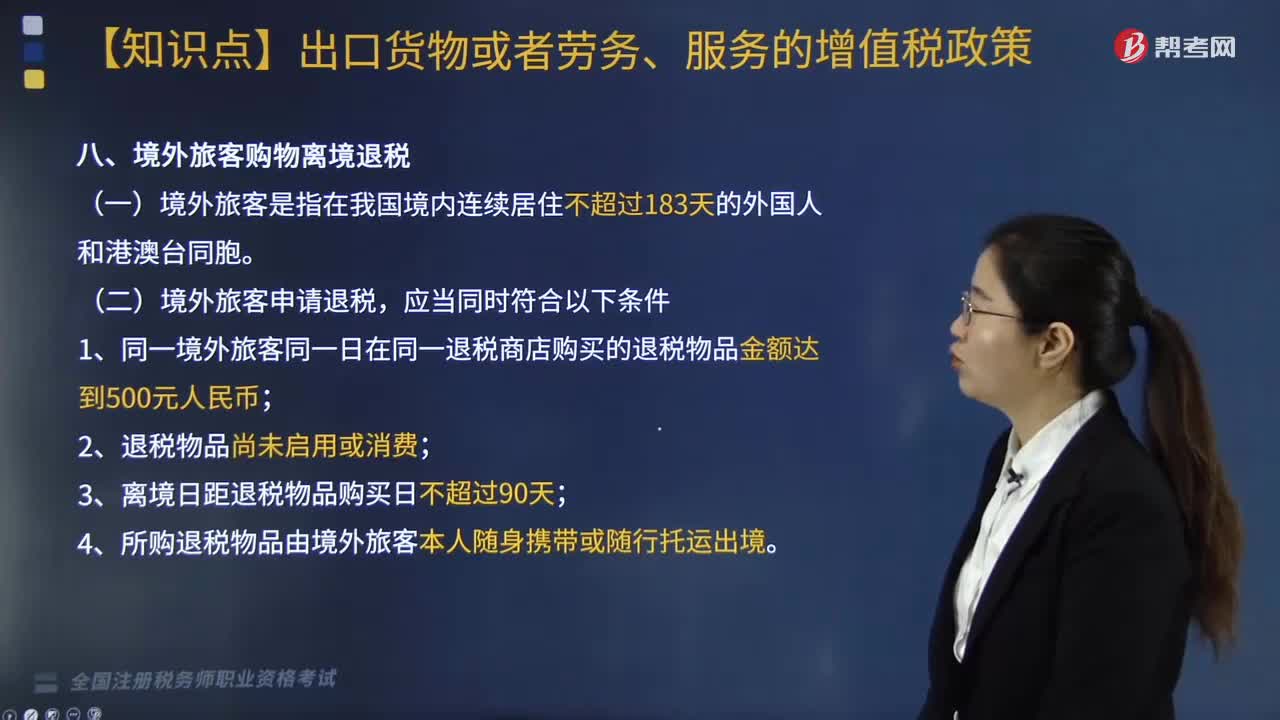

适用增值税征税政策的出口货物劳务包括哪些?:适用增值税征税政策的出口货物劳务包括:销项税额=(出口货物离岸价-出口货物耗用的进料加工保税进口料件金额)÷(1+适用税率)×适用税率,1.同一境外旅客同一日在同一退税商店购买的退税物品金额达到500元人民币,(三)退税物品的退税率(2019年调整);适用9%税率的境外旅客购物离境退税物品,以退税物品增值税普通发票的开具日期为准:应退增值税额=退税物品销售发票含增值税金额×退税率。

06:35

06:35

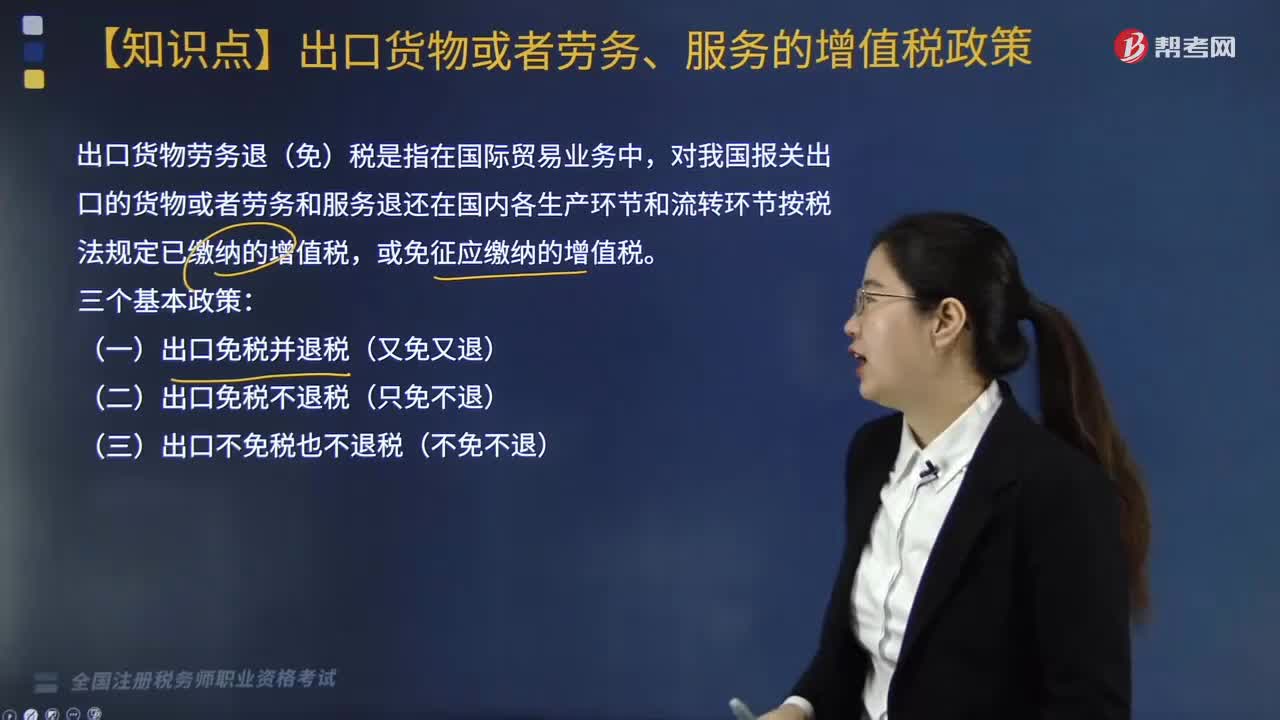

什么是出口货物劳务退(免)税?:什么是出口货物劳务退(免)税?出口货物劳务退(免)税是指在国际贸易业务中,对我国报关出口的货物或者劳务和服务退还在国内各生产环节和流转环节按税法规定已缴纳的增值税,二、出口货物劳务服务退(免)税的方式,进口料件及加工的成品所有权属我方经营单位,这种贸易类型的进口料件在缴纳保证金后一般是先免增值税进口,二、适用增值税退(免)税政策的出口货物劳务;分为自营出口货物和委托出口货物两类;

05:17

05:17

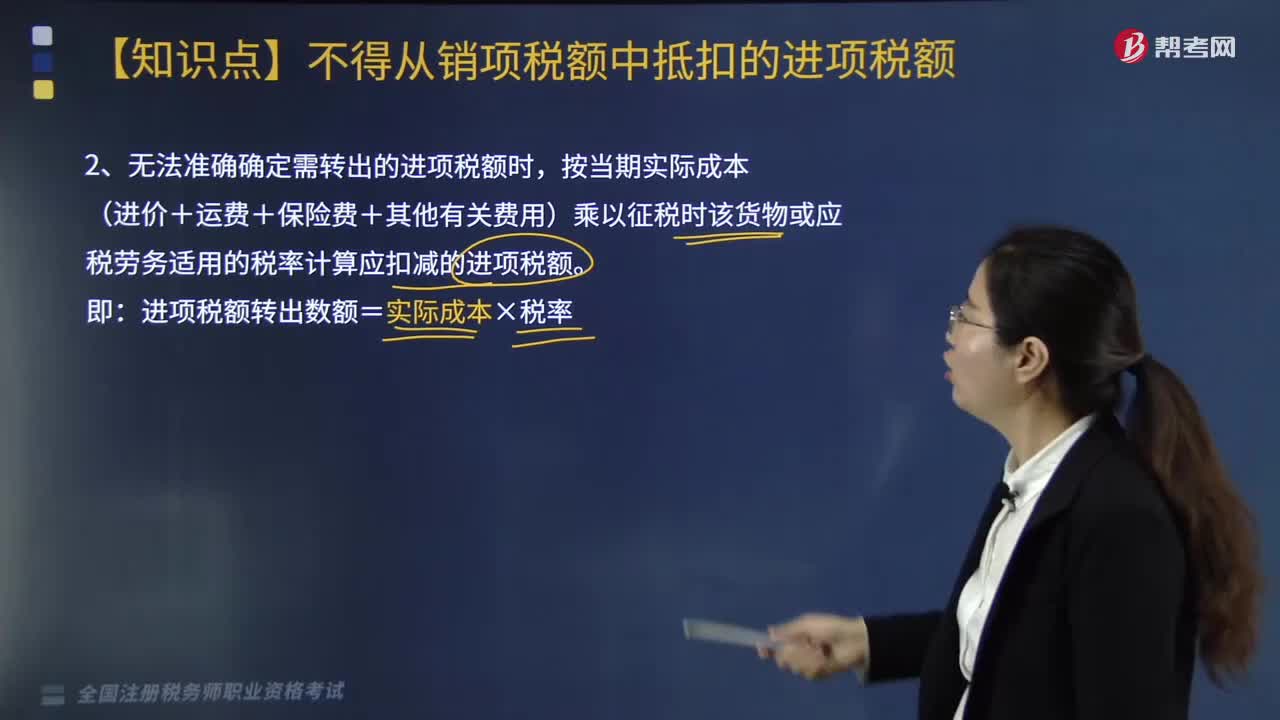

无法准确确定需转出的进项税额时应该该如何处理?:按当期实际成本(进价+运费+保险费+其他有关费用)乘以征税时该货物或应税劳务适用的税率计算应扣减的进项税额。进项税额转出数额=实际成本×税率,一、不动产按净值的进项税额转出有变化,一般纳税人已抵扣进项税额的不动产,专用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的:按照下列公式计算不得抵扣的进项税额,不得抵扣的进项税额=已抵扣进项税额×不动产净值率。

04:20

04:20

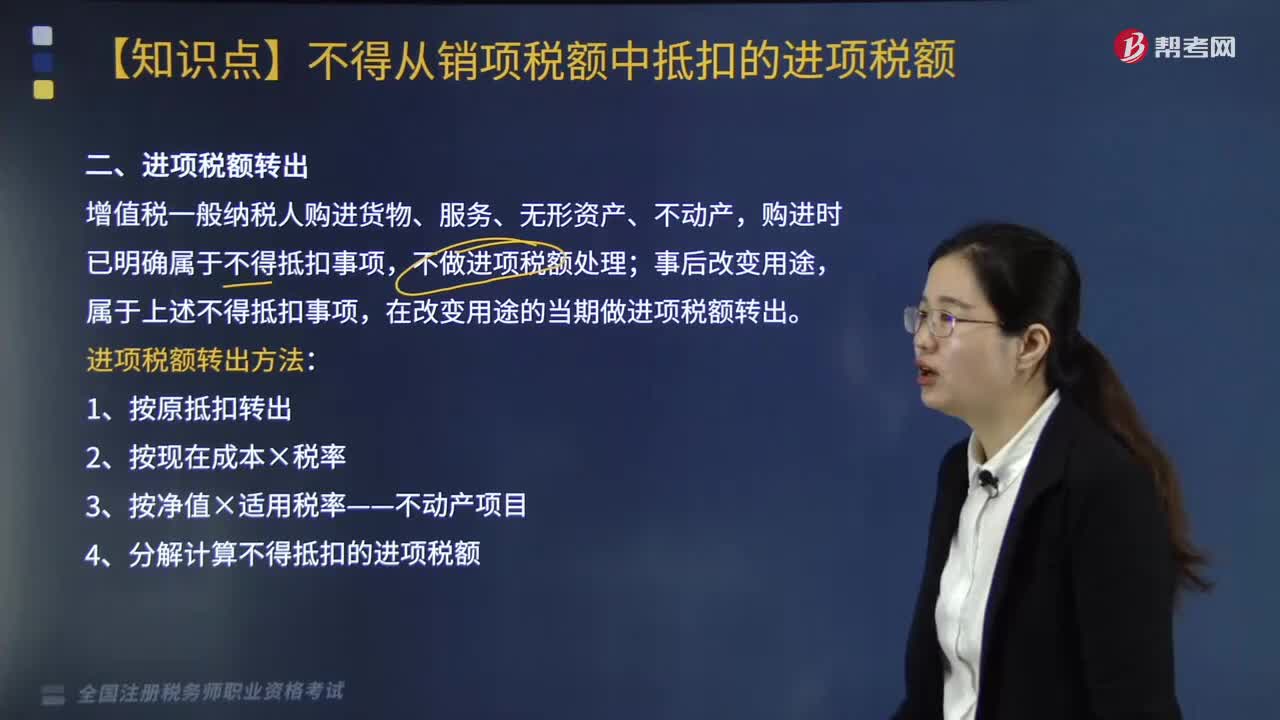

进项税额转出方法有哪些?:进项税额转出方法有哪些?进项税额转出方法具体如下:3.按净值×适用税率——不动产项目。4.分解计算不得抵扣的进项税额。一、进项税额转出,增值税一般纳税人购进货物、服务、无形资产、不动产,购进时已明确属于不得抵扣事项;属于不得抵扣事项。在改变用途的当期做进项税额转出,取得增值税专用发票注明金额200万元、增值税26万元,取得运费增值税专用发票上注明运费3万元。

04:43

04:43

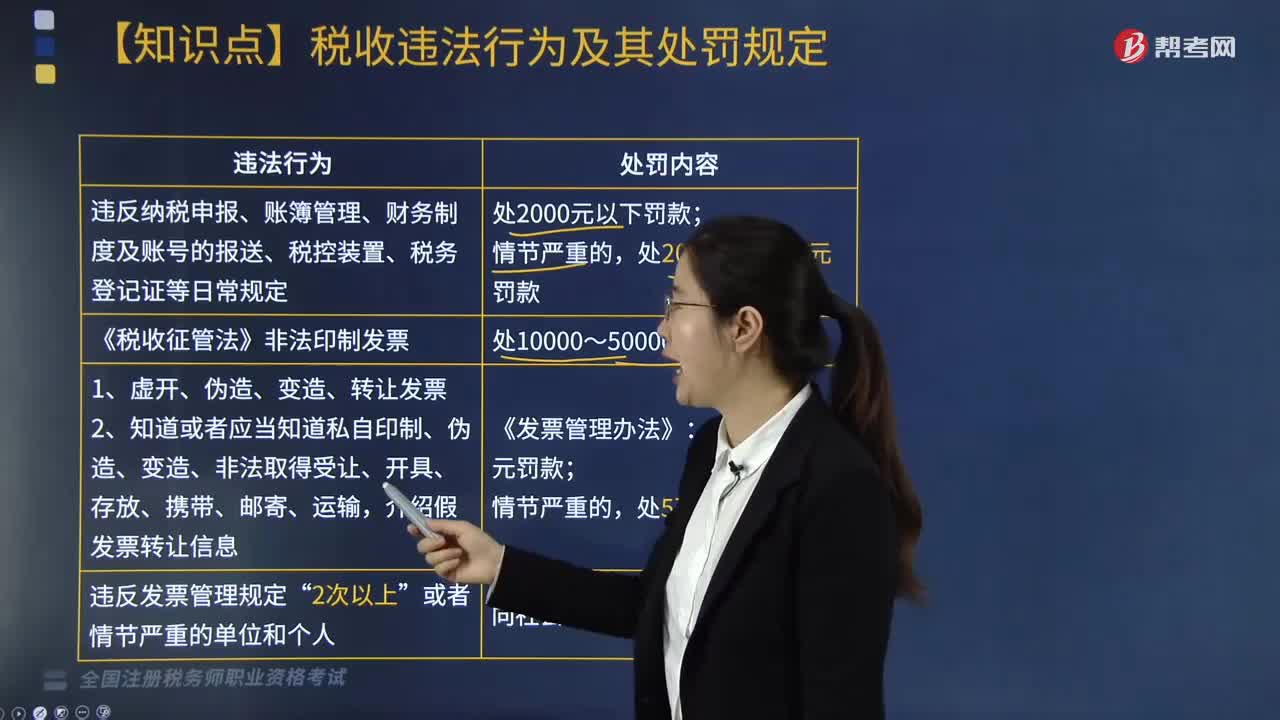

税收违法行为及其处罚规定有哪些?:税收违法行为及其处罚规定有哪些?税收违法行为是税收法律关系主体违反税收法律规范、侵害了为税法保护的税收关系并应承担某种法律后果的行为。税务违法处罚,1. 违反纳税申报、账簿管理、财务制度及账号的报送、税控装置、税务登记证等日常规定:逃避追缴欠税(税款已定,追缴税款和滞纳金,并处偷税(欠税)款额的50%以上5倍以下的罚款;追缴税款,并处骗取(拒缴)款额的1倍以上5倍以下的罚款;A.追缴税款。

01:43

01:43

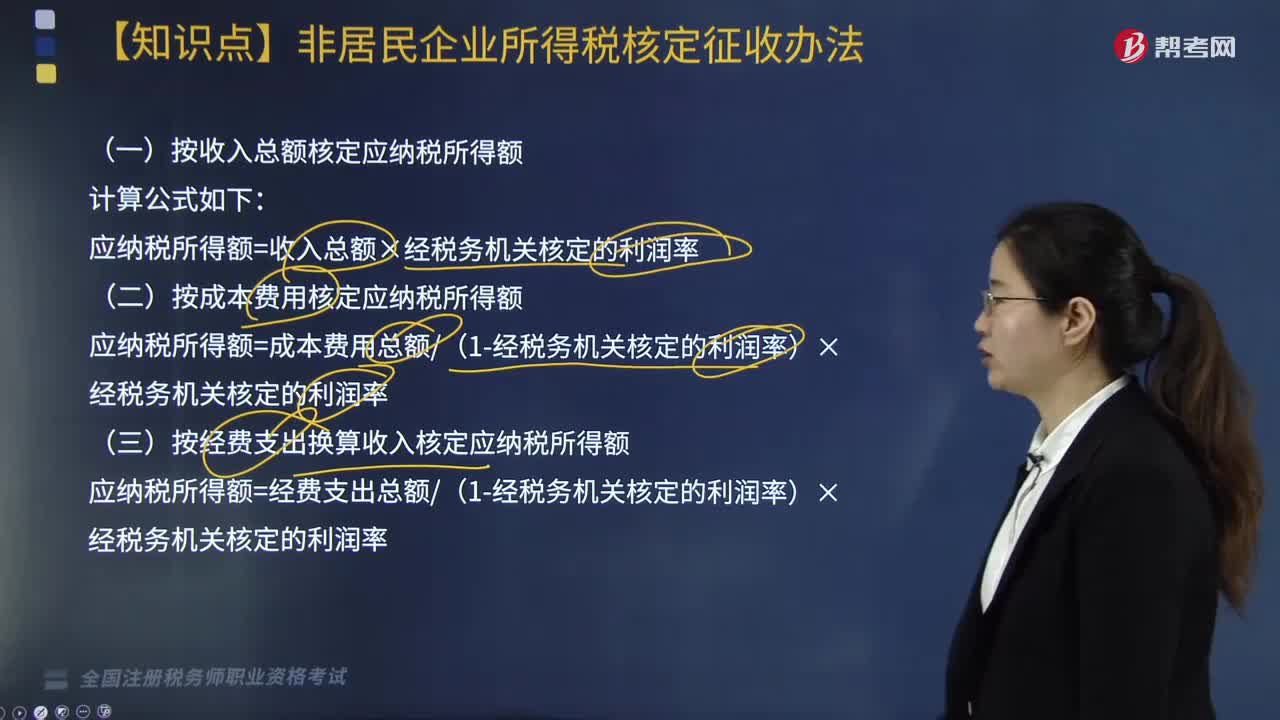

非居民企业应按什么办法核定应纳税所得额?:非居民企业应按什么办法核定应纳税所得额?或者其他原因不能准确计算并据实申报其应纳税所得额的“税务机关有权采取以下方法核定其应纳税所得额,(一)按收入总额核定应纳税所得额,应纳税所得额=收入总额×经税务机关核定的利润率。(二)按成本费用核定应纳税所得额”应纳税所得额=成本费用总额(1-经税务机关核定的利润率)×经税务机关核定的利润率:(三)按经费支出换算收入核定应纳税所得额

01:41

01:41

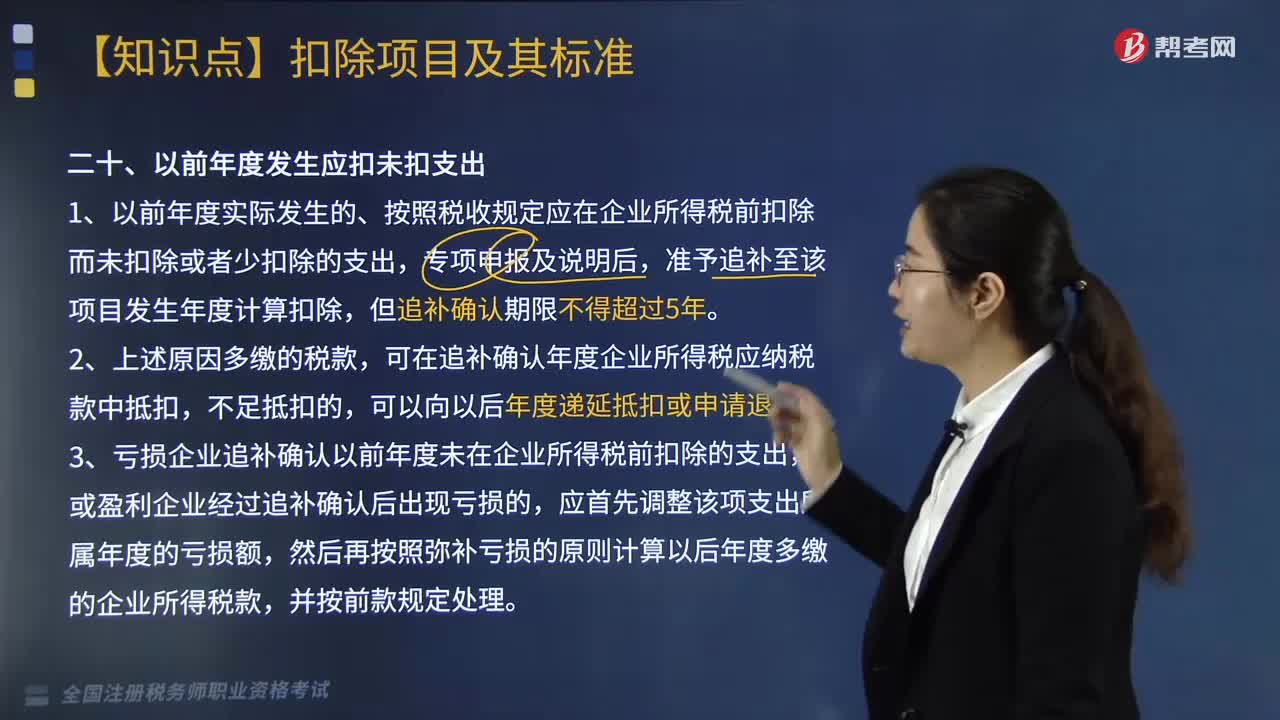

企业对棚户区改造和以前年度发生应扣未扣支出的如何作所得税处理?:企业对棚户区改造和以前年度发生应扣未扣支出的如何作所得税处理?对企业发现以前年度实际发生的、按照税收规定应在企业所得税前扣除而未扣除或者少扣除的支出,二、以前年度发生应扣未扣支出,1. 以前年度实际发生的、按照税收规定应在企业所得税前扣除而未扣除或者少扣除的支出,准予追补至该项目发生年度计算扣除,可在追补确认年度企业所得税应纳税款中抵扣。可以向以后年度递延抵扣或申请退税。

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日