下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:22

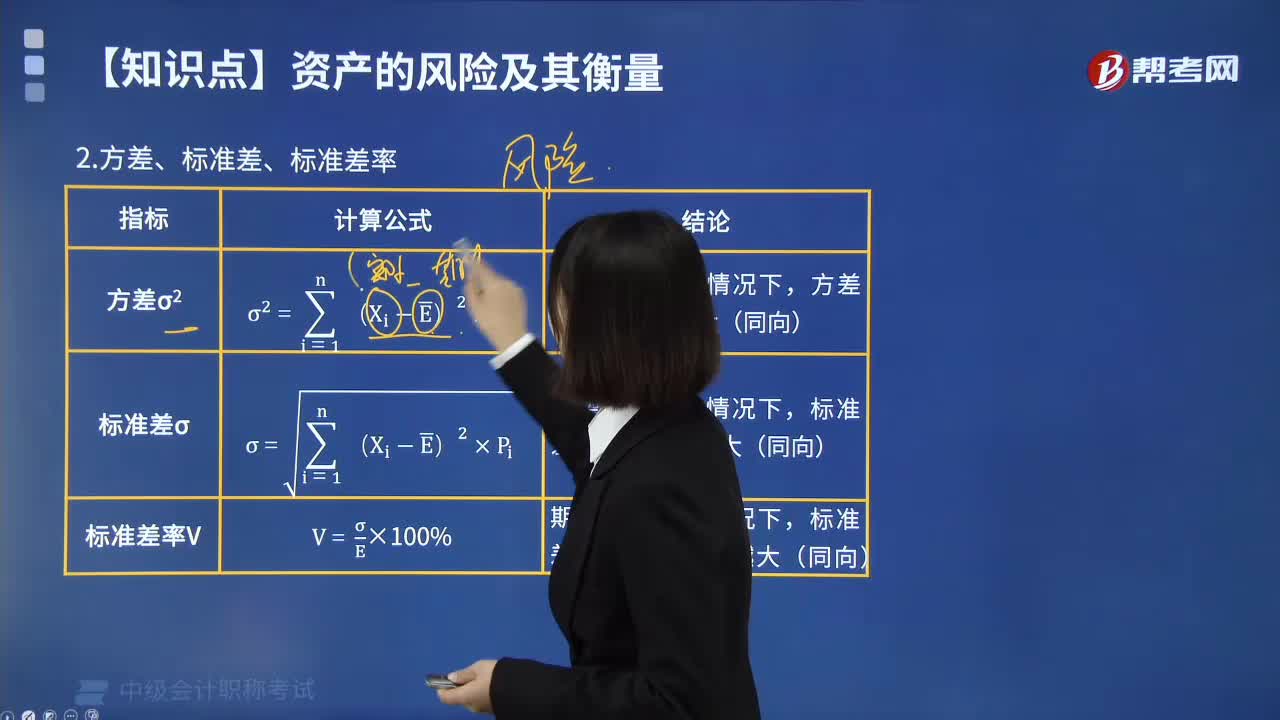

00:22能量差异是什么?:预算金额与标准成本的差异,即能量差异,是指固定制造费用预算金额与固定制造费用标准成本的差额。

02:06

02:06现值指数、年金净流量和内含报酬率的适用情况有哪些?:现值指数、年金净流量和内含报酬率的适用情况有哪些?独立方案的评价指标:1. 如果项目寿命期相同原始投资额也相同,现值指数法或者内含报酬率法;采用现值指数法和内含报酬率法;3. 如果原始投资额相同但项目寿命期不同,4. 如果原始投资额不同且项目寿命期也不同,采用内含报酬率法。在所有情况下都能采用内含报酬率法,一般是不采用这种方法的。互斥方案的评价指标:适用于用净现值指标进行决策。

00:41

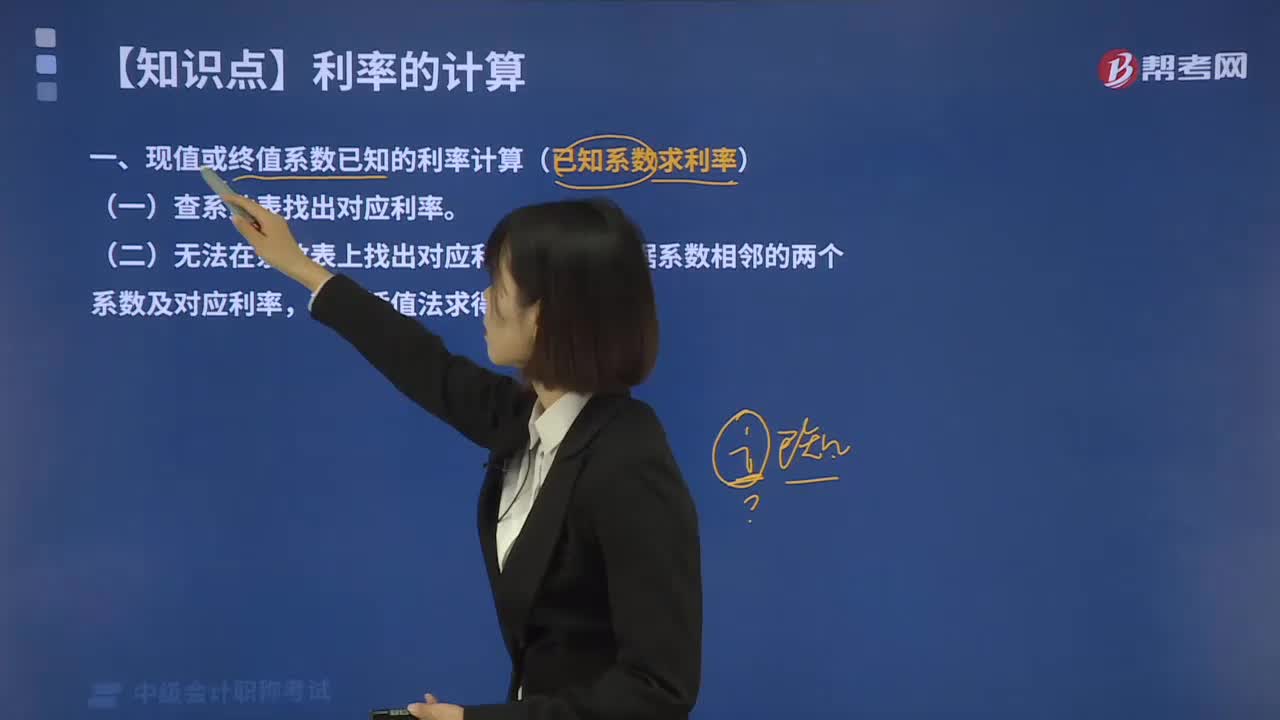

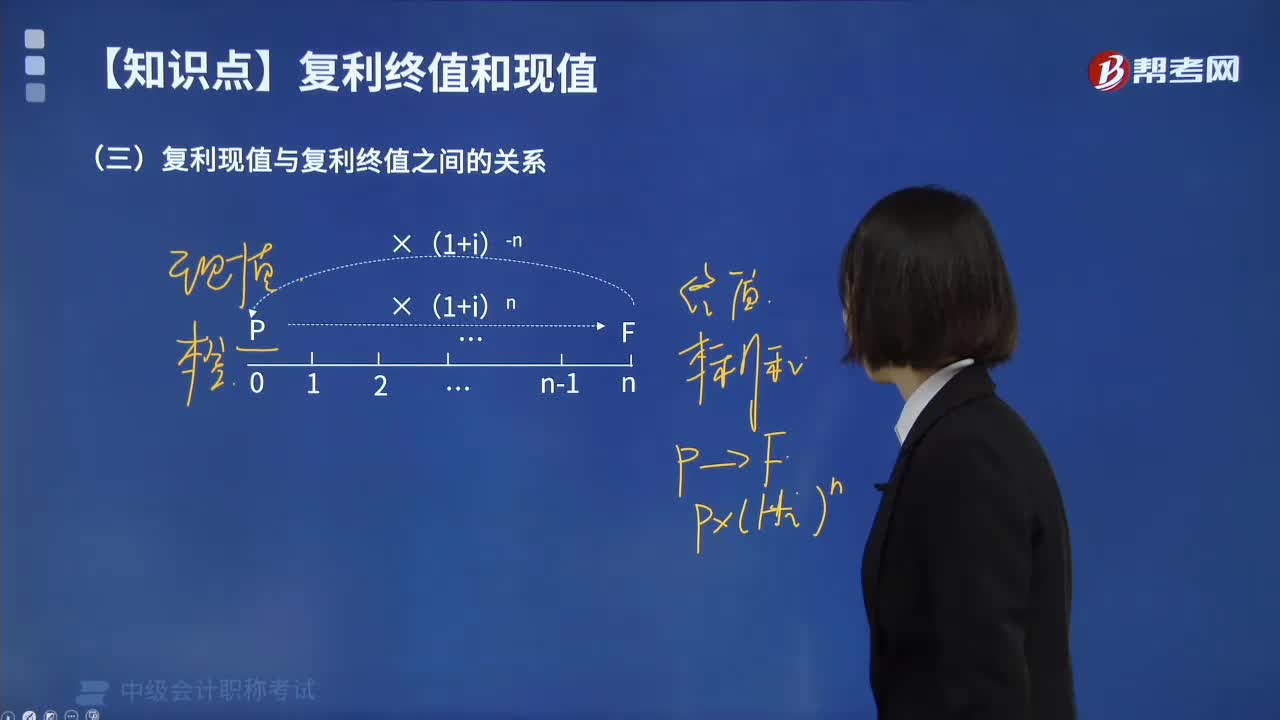

00:41现值指数=1+净现值原始投资额怎么得来的?:现值指数=未来现金净流量现值原始投资额现值=(净现值+原始投资额现值)原始投资额现值=1+净现值原始投资额现值

00:44

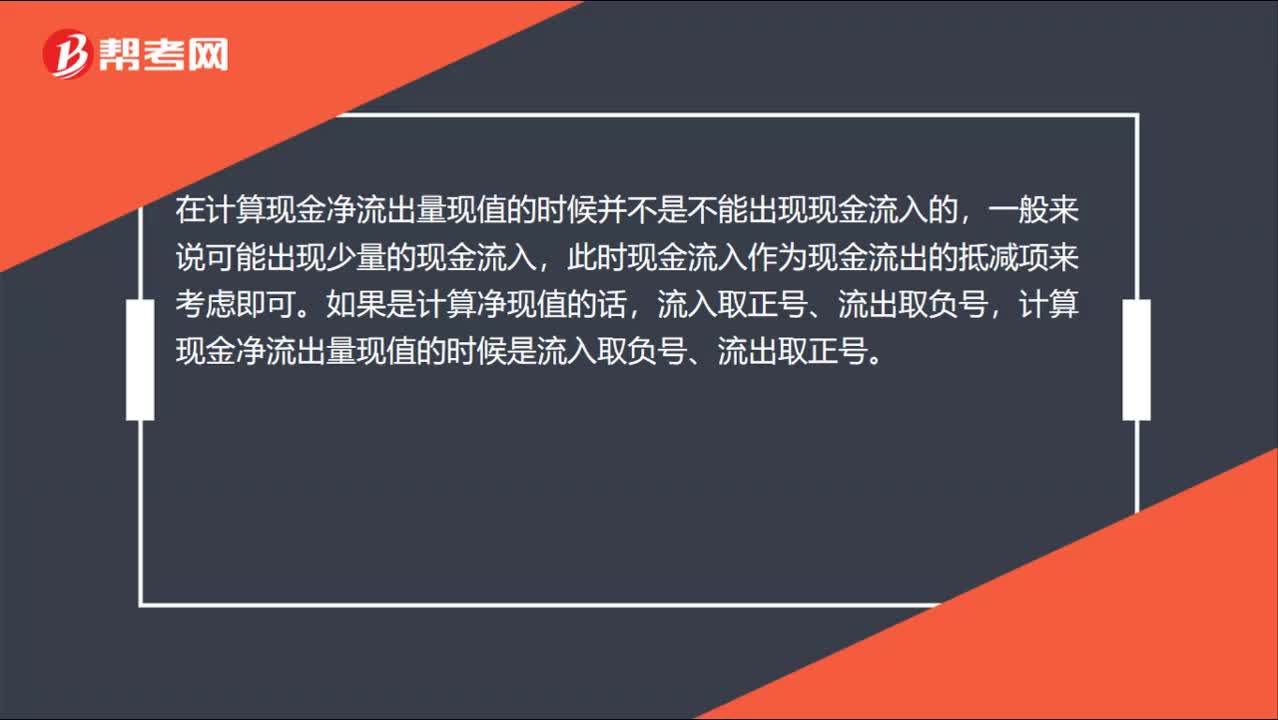

00:44现金净流出量现值与净现值的区别?:现金净流出量现值与净现值的区别?在计算现金净流出量现值的时候并不是不能出现现金流入的,一般来说可能出现少量的现金流入,此时现金流入作为现金流出的抵减项来考虑即可。如果是计算净现值的话,流入取正号、流出取负号,计算现金净流出量现值的时候是流入取负号、流出取正号。

00:45

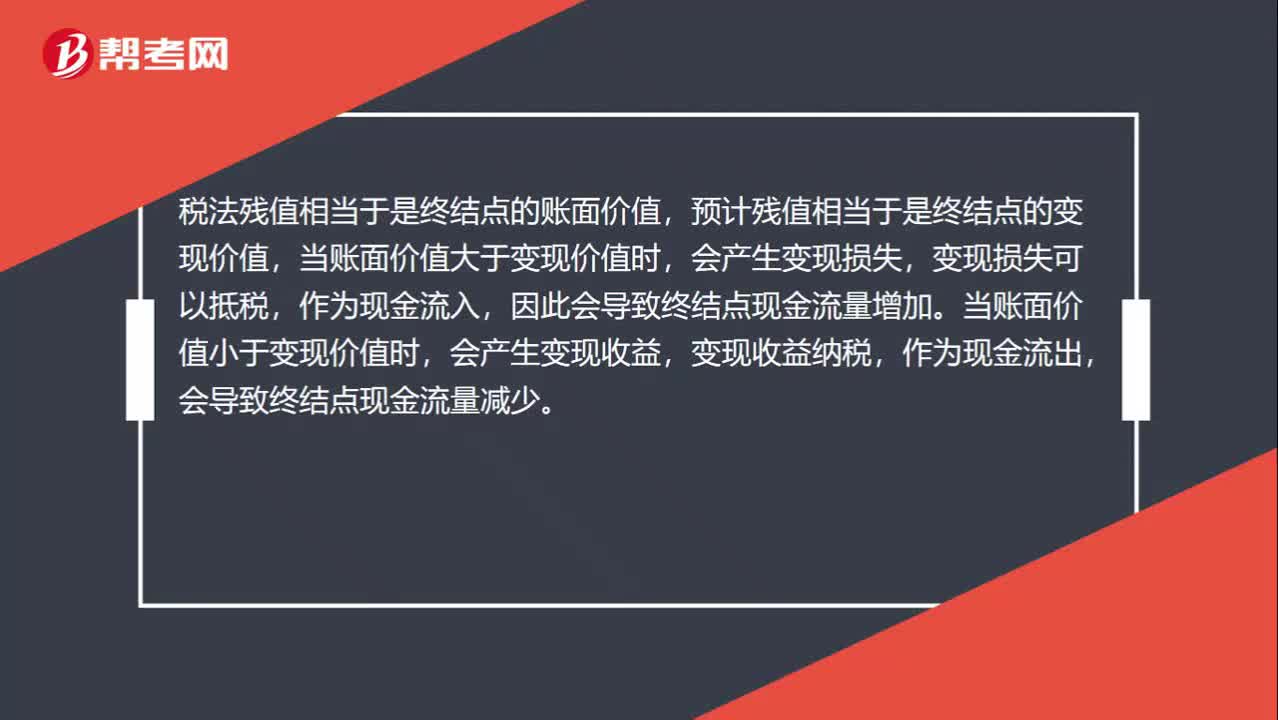

00:45什么是净损失抵税?:什么是净损失抵税?税法残值相当于是终结点的账面价值,预计残值相当于是终结点的变现价值,当账面价值大于变现价值时,会产生变现损失,变现损失可以抵税,作为现金流入,因此会导致终结点现金流量增加。当账面价值小于变现价值时,会产生变现收益,变现收益纳税,作为现金流出,会导致终结点现金流量减少。

04:43

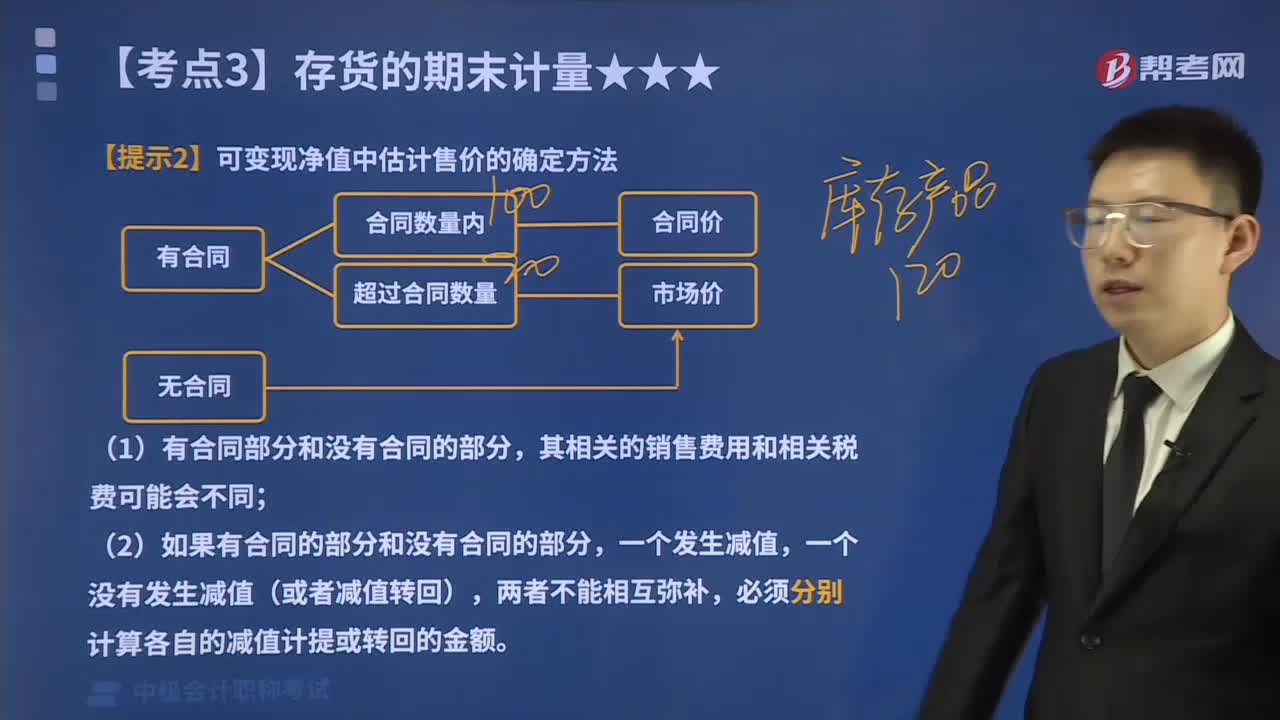

04:43可变现净值中估计售价的确定方法有哪些?:存货的估计售价减去至完工时估计将要发生的成本、估计的销售费用以及相关税费后的金额。可变现净值中估计售价的确定方法如下:通常应以产成品或商品的合同价格作为其可变现净值的计量基础。应以销售合同价格作为其可变现净值的计量基础。其可变现净值也应以合同价格作为计量基础。其可变现净值应以产成品或商品一般销售价格(即市场销售价格)作为计量基础。D.在产品加工成产成品后对外销售预计发生的销售费用。

04:55

04:55不同情况下存货可变现净值如何确定?:存货的估计售价减去至完工时估计将要发生的成本、估计的销售费用以及相关税费后的金额。存货的可变现净值由存货的估计售价、至完工时将要发生的成本、估计的销售费用和估计的相关税费等内容构成。本文主要论述了不同情况下存货可变现净值的确定方法。产成品或商品的一般销售价格(即市场销售价格)减去估计的销售费用和相关税费等后的金额。应当以市场价格减去估计的销售费用和相关税费等后的金额作为其可变现净值。

02:04

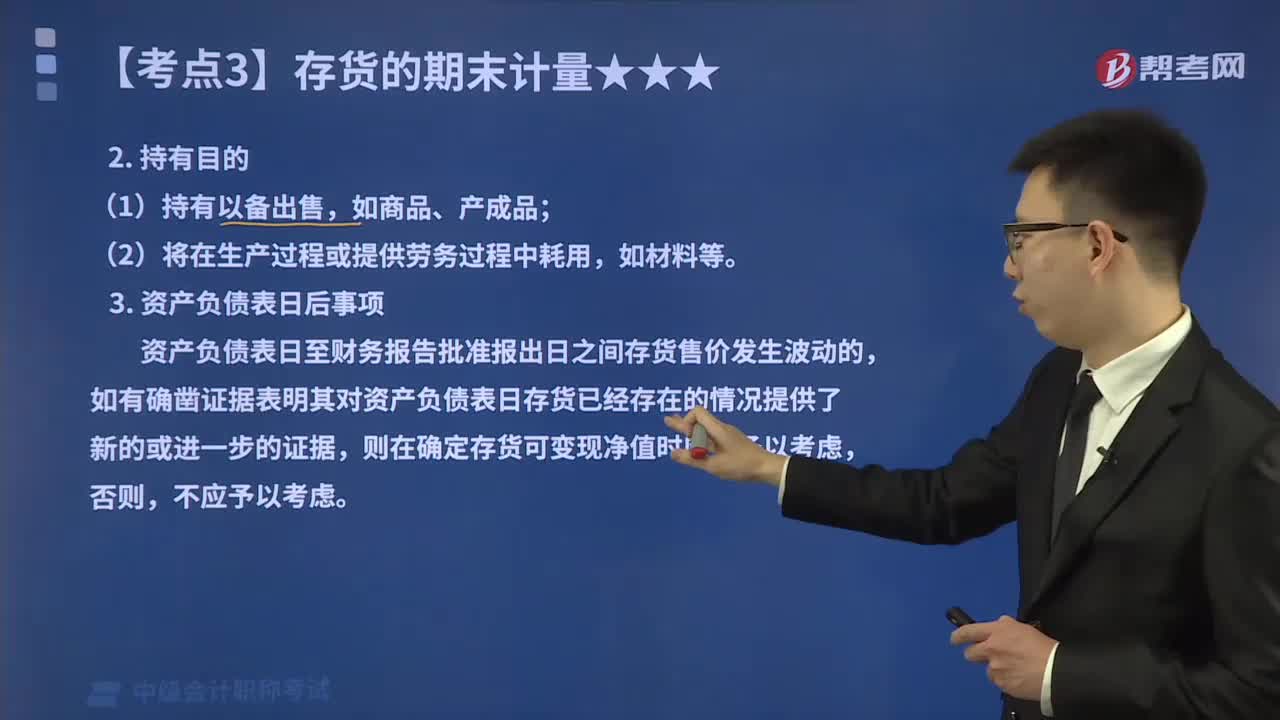

02:04确定存货的可变现净值时应考虑的因素?:确定存货的可变现净值时应考虑的因素?企业确定存货的可变现净值,并且考虑持有存货的目的、资产负债表日后事项的影响等因素。本文重点介绍存货的目的和资产负债表日后事项这两个影响因素。确定存货可变现净值的计算方法也不同,企业在确定存货的可变现净值时。应考虑持有存货的目的,资产负债表日至财务报告批准报出日之间存货售价发生波动的,则在确定存货可变现净值时应当予以考虑。企业在判断存货成本与可变现净值孰低时。

02:04

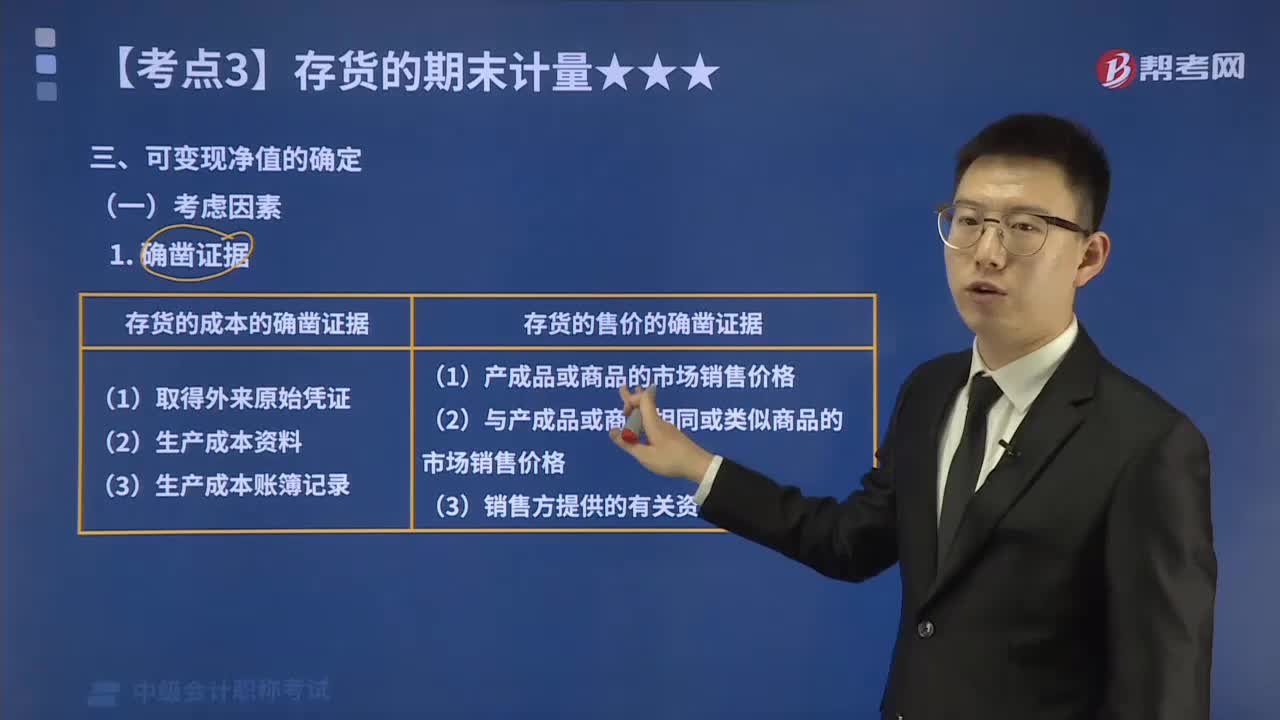

02:04存货可变现净值的确凿证据指的是什么?:存货可变现净值的确凿证据指的是什么?以预计售价减去进一步加工成本和预计销售费用以及相关税费后的净值。企业确定存货的可变现净值,并且考虑持有存货的目的、资产负债表日后事项的影响等因素。存货可变现净值的确凿证据。是指对确定存货的可变现净值有直接影响的客观证明;(3)生产成本账簿记录等作为确凿证据;可作为确定存货可变现净值确凿证据的有( )B.与企业产品或商品相同或类似商品的市场销售价格

01:31

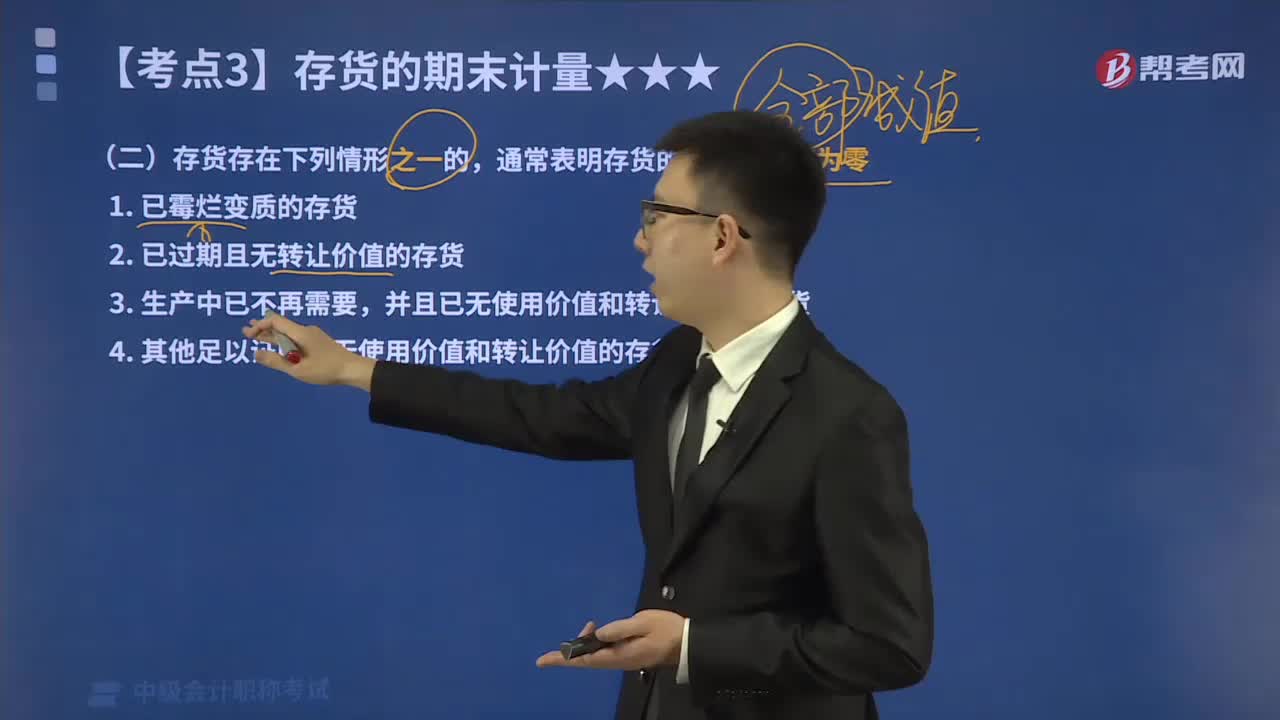

01:31在存货减值迹象的判断中,哪些情形下存货的可变现净值为零?:哪些情形下存货的可变现净值为零?存货减值指的是存货价值下跌而减少其历史成本,但存货进入企业后可能发生毁损、陈旧货价格下跌等情况。存货应当按照成本与可变现净值孰低计量。为了反映和监督存货跌价准备的计提、转回等情况,①存货的可变现净值低于成本;本文重点介绍存货的可变现净值为零情形。通常表明存货的可变现净值为零:2.已过期且无转让价值的存货;表明存货的可变现净值为零的情况有( )。

04:51

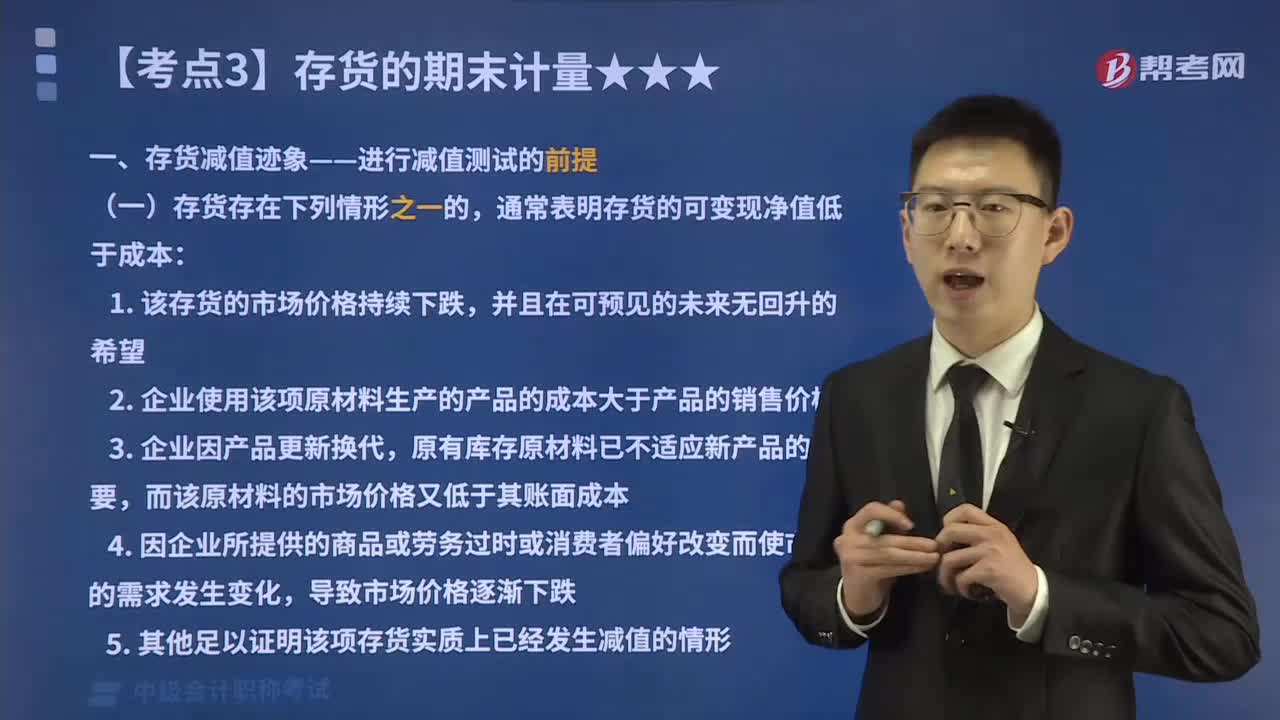

04:51在存货减值迹象的判断中,哪些情形下存货的可变现净值低于成本?:哪些情形下存货的可变现净值低于成本?存货应当按照成本与可变现净值孰低计量。当存货成本低于可变现净值时,当存货成本高于其可变现净值时,应当计提存货跌价准备,这也是存货期末计量的原则。存货期末计量方法具体有:①存货的可变现净值低于成本;②存货的可变现净值为零。本文重点介绍存货的可变现净值低于成本的情形。通常表明存货的可变现净值低于成本:而该原材料的市场价格又低于其账面成本;

09:51

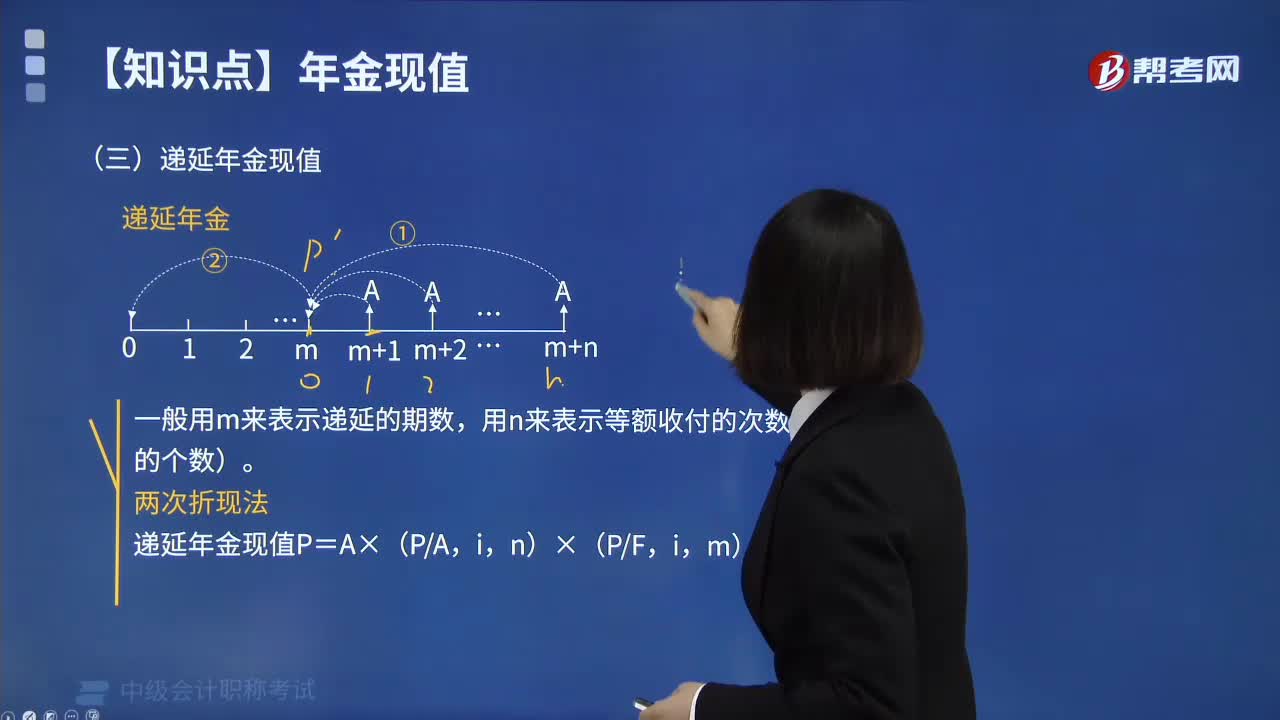

09:51什么是财务管理中的递延年金现值?:什么是财务管理中的递延年金现值?递延年金是指在预备计算时尚未发生收付,但未来一定会发生若干期等额收付的年金。它由普通年金递延形成,递延的期数称为递延期,一般用m表示递延期。递延年金的第一次收付发生在第(m+1)期期末(m为大于0的整数)。递延年金在做投资或其他资本预算时具有相当可观的作用。递延年金现值计算公式如下:一般用m来表示递延的期数,用n来表示等额收付的次数(即A的个数)。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日