下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:43

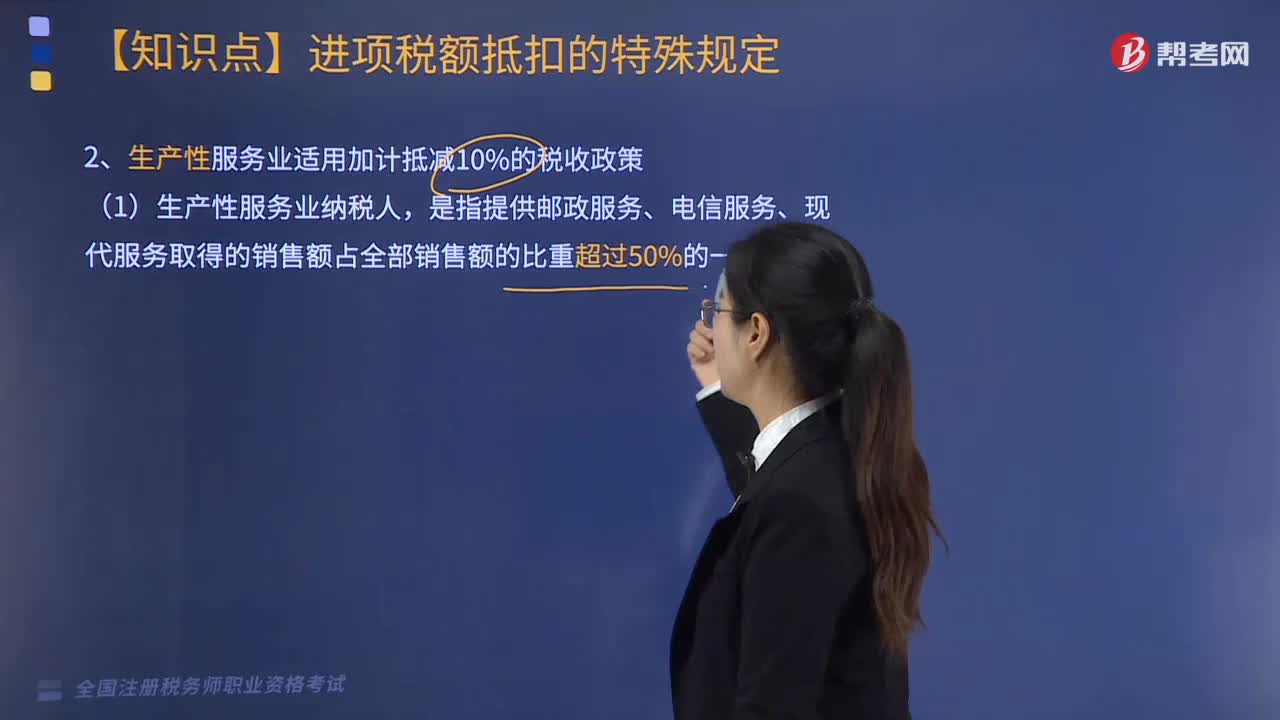

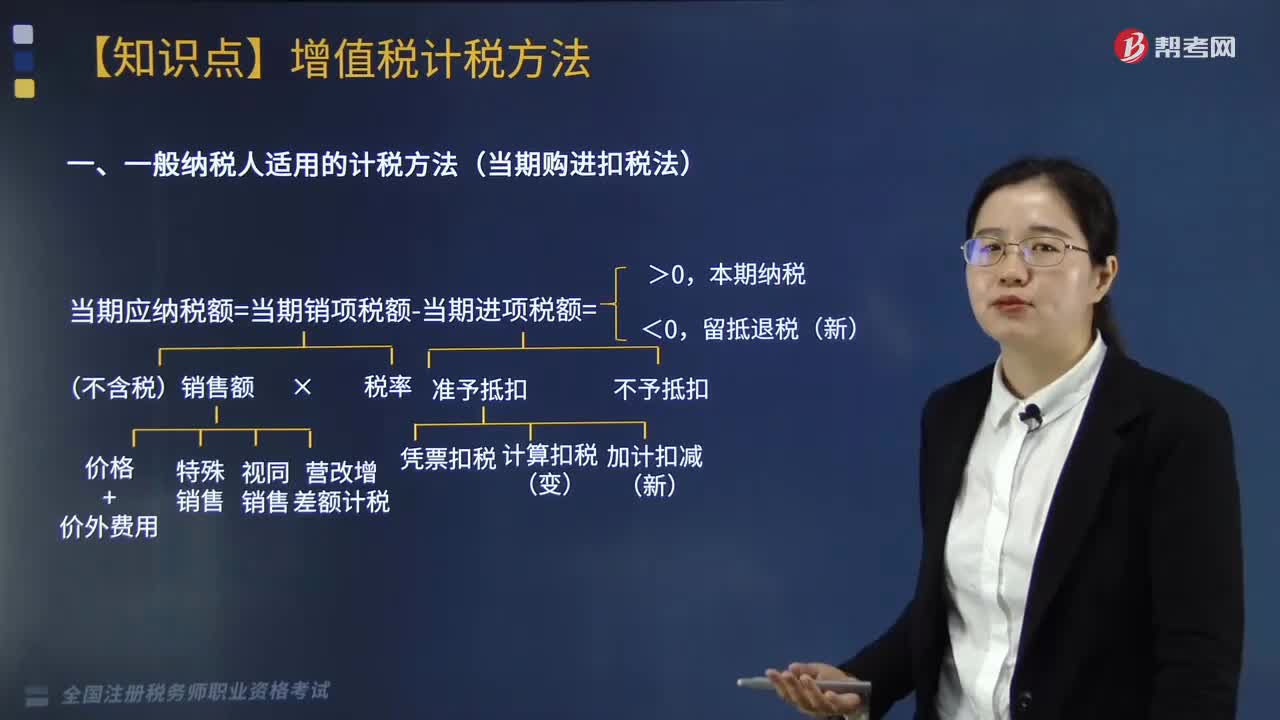

03:43一般纳税人应纳增值税额如何计算?:一般纳税人应纳增值税额如何计算?一般纳税人应纳增值税额的计算分为两种情况:应纳增值=当期销项税额-当期进项税额,允许生产、生活性服务业纳税人按照当期可抵扣进项税额加计10%。应纳增值税额=当期销项税额-当期进项税额-当期实际加计抵减额。当期销项税额小于当期进项税额不足抵扣时,其不足部分可以结转下期继续抵扣,适用加计抵减政策的纳税人,当期实际加计抵减额以一般计税方法下的应纳税额。

03:22

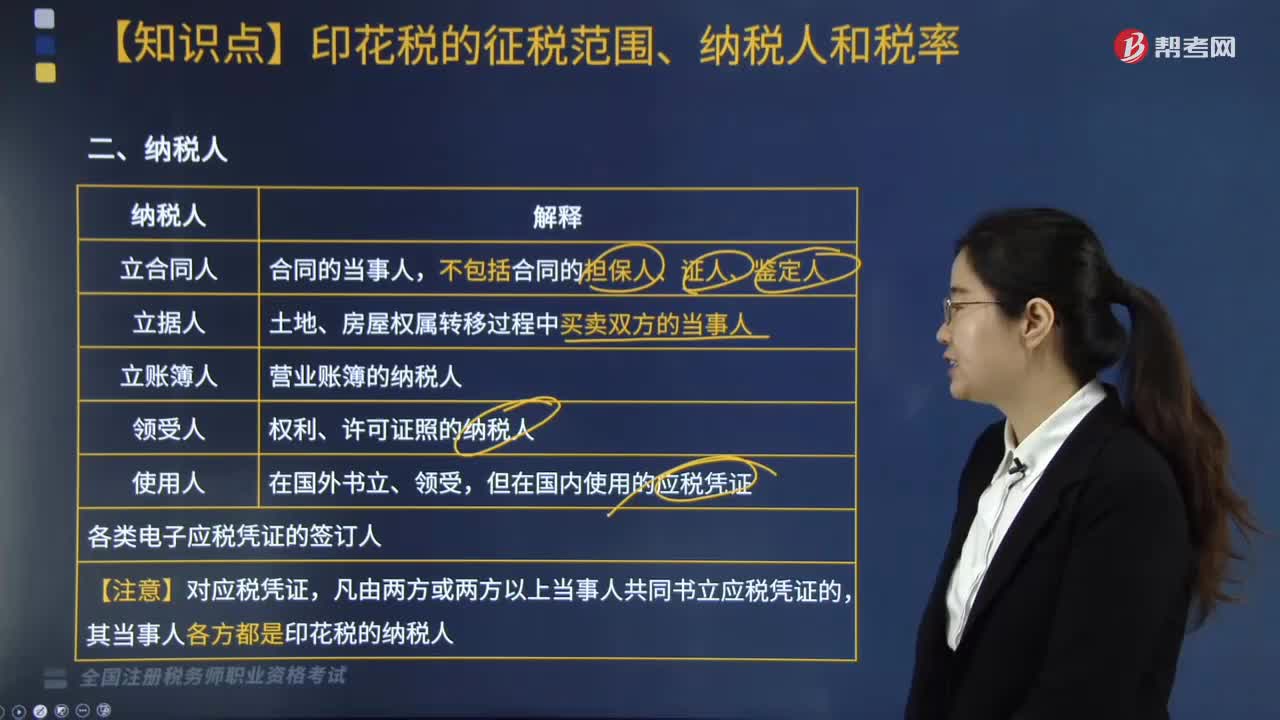

03:22印花税中关于纳税人是指什么?:纳税人包括立合同人、立据人、立账簿人、领受人以及使用人等,但在国内使用的应税凭证。各类电子应税凭证的签订人:其当事人各方都是印花税的纳税人:营业账簿中记载资金的账簿、加工承揽合同、货物运输合同、产权转移书据、建筑工程勘察设计合同。财产租赁合同、仓储保管合同、财产保险合同、股权转让书据(股票特殊)。

04:38

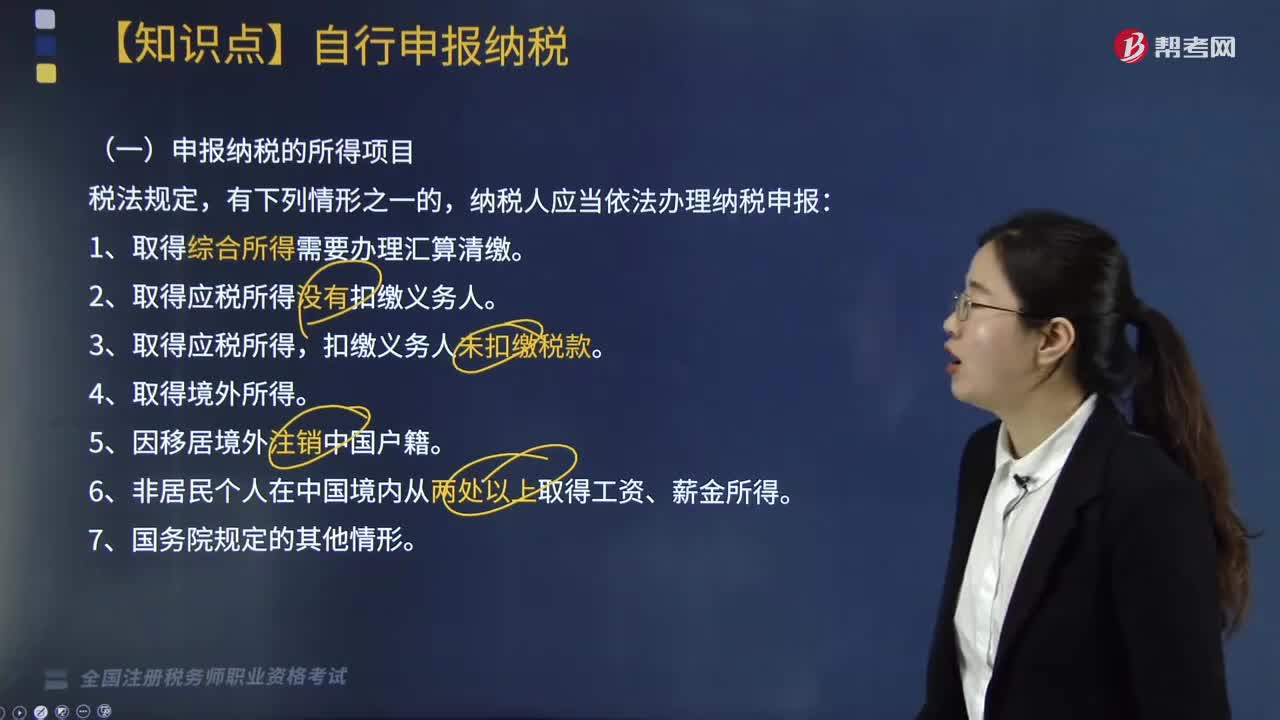

04:38哪些纳税人需要自行申报纳税?:纳税人应当依法办理纳税申报:1. 取得综合所得需要办理汇算清缴。2. 取得应税所得没有扣缴义务人。由扣缴义务人按月或者按次预扣预缴税款。应当在取得所得的次年3月1日至6月30日内办理汇算清缴。应当在取得所得的次年3月1日至6月30日内申报纳税,应当在取得所得的次月15日内申报纳税,由扣缴义务人按月或者按次代扣代缴税款,5. 纳税人取得应税所得没有扣缴义务人的。

04:30

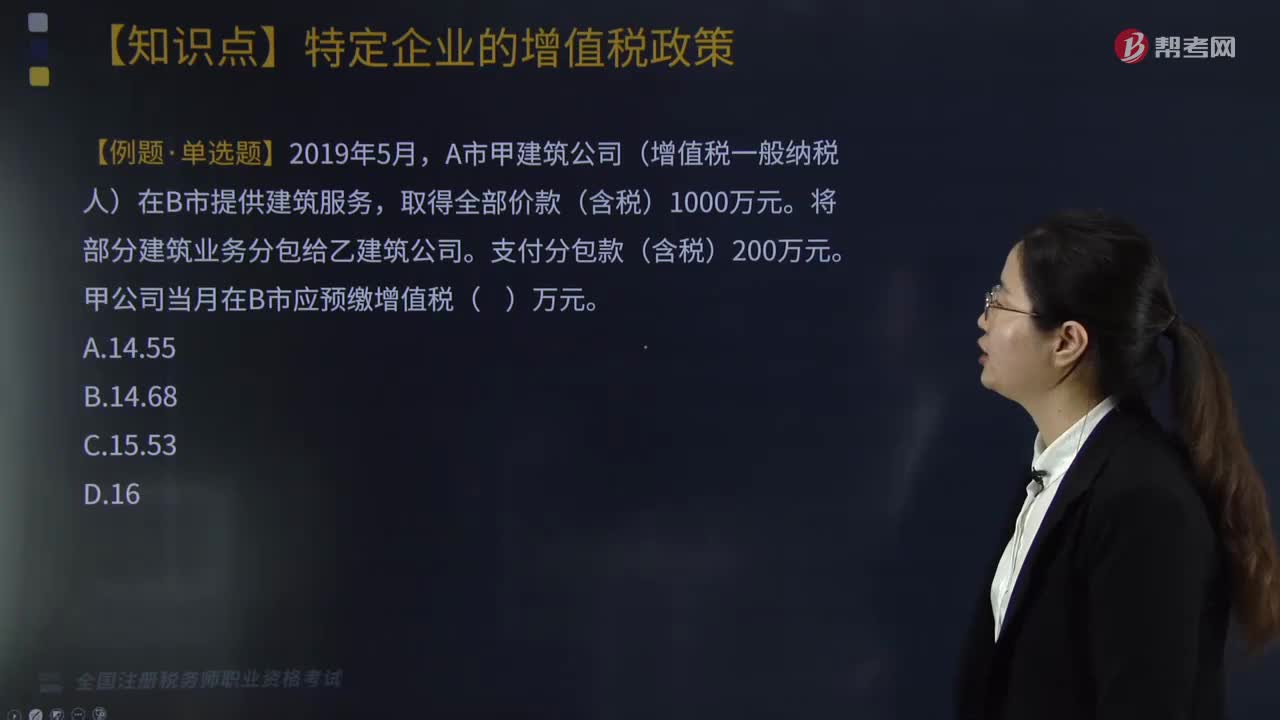

04:30纳税人差额计税应取得什么凭证?:纳税人差额计税应取得什么凭证?备注栏注明建筑服务发生地所在县(市、区)、项目名称的增值税发票。小规模纳税人跨县(市、区)提供建筑服务,可向建筑服务发生地主管税务机关按照其取得的全部价款和价外费用申请代开增值税发票,A市甲建筑公司(增值税一般纳税人)在B市提供建筑服务。应该在建筑服务发生地差额预缴增值税,【例题·综合题改编(节选)】某建筑企业为增值税一般纳税人。

04:36

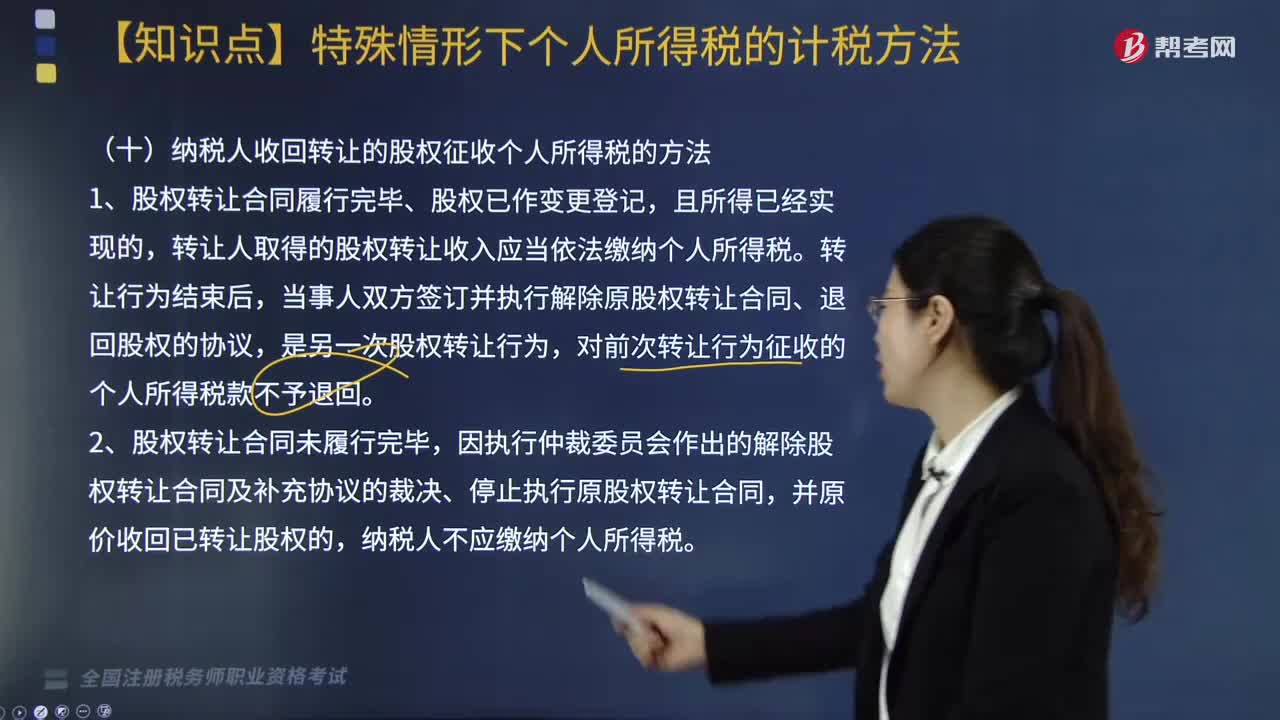

04:36纳税人收回转让的股权征收个人所得税的方法是什么?:纳税人收回转让的股权征收个人所得税的方法是什么?股权转让合同履行完毕、股权已作变更登记,转让人取得的股权转让收入应当依法缴纳个人所得税。对前次转让行为征收的个人所得税款不予退回。个人转让限售股征收个人所得税规定“主管税务机关一律按限售股转让收入的15%核定限售股原值及合理税费,(1)证券机构预扣预缴、纳税人自行申报清算和证券机构直接扣缴相结合的方式征收。

03:39

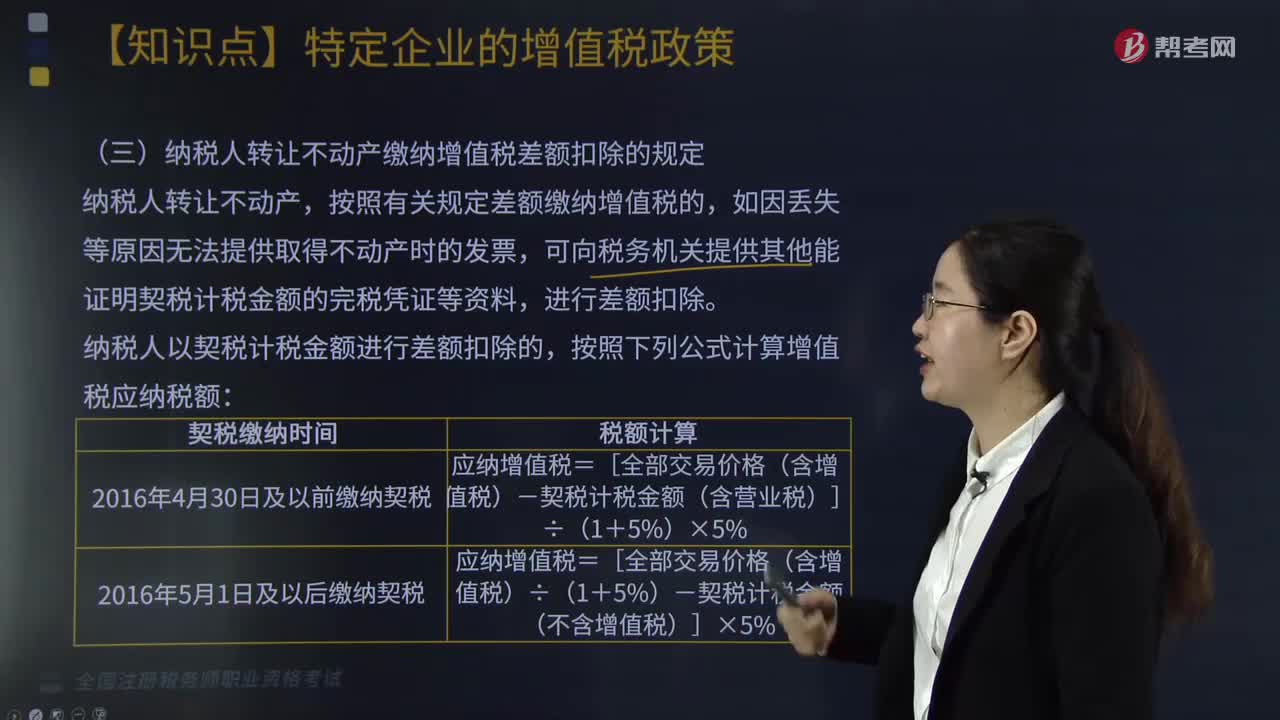

03:39纳税人转让不动产缴纳增值税差额扣除的规定是什么?:纳税人转让不动产缴纳增值税差额扣除的规定是什么?按照有关规定差额缴纳增值税的,可向税务机关提供其他能证明契税计税金额的完税凭证等资料,纳税人以契税计税金额进行差额扣除的,1.小规模纳税人转让其取得的不动产。不能自行开具增值税发票的,2.纳税人向其他个人转让其取得的不动产,不得开具或申请代开增值税专用发票,1.纳税人转让其取得的不动产。向不动产所在地主管税务机关预缴的增值税税款。

03:40

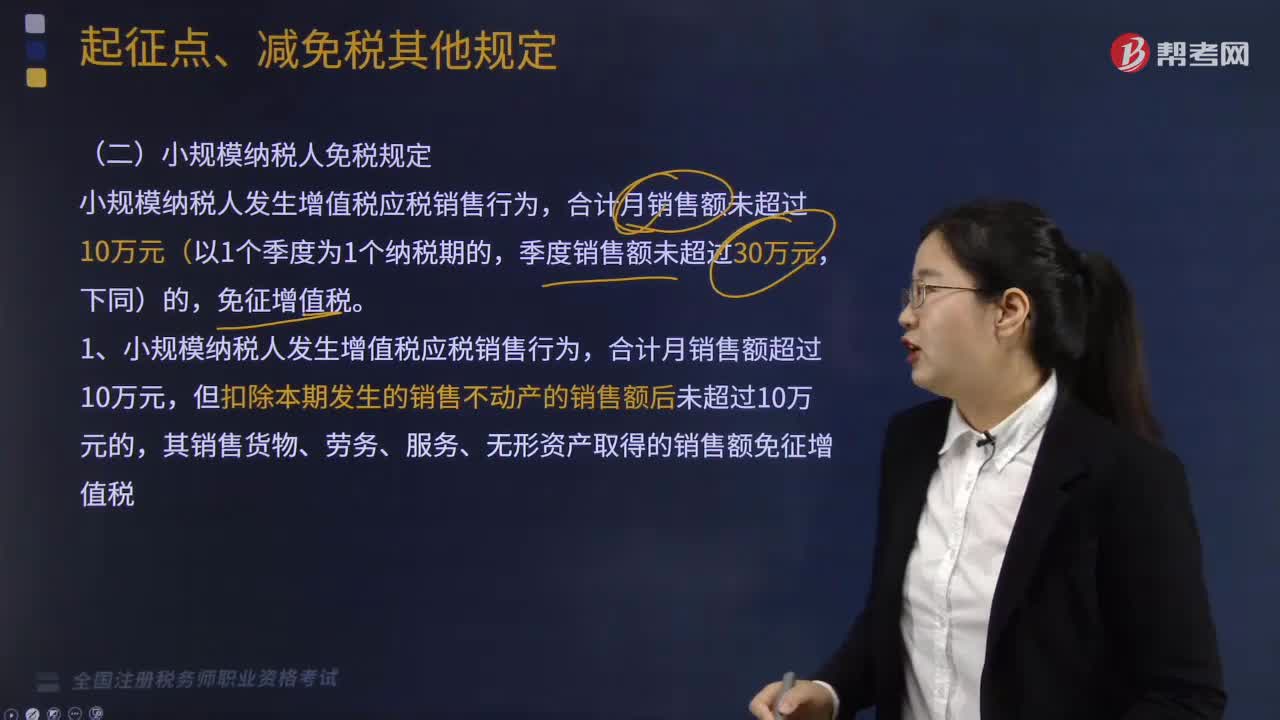

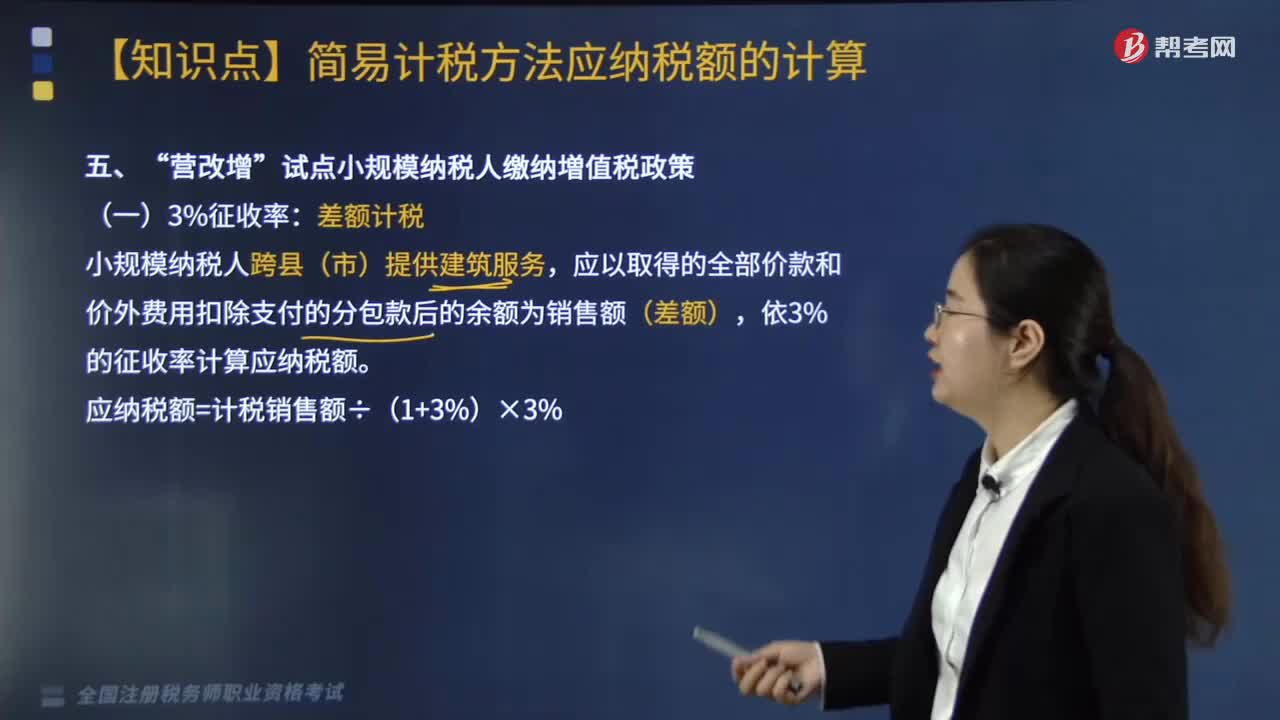

03:40“营改增”试点小规模纳税人缴纳増值税政策是什么?:应以取得的全部价款和价外费用扣除支付的分包款后的余额为销售额(差额),依3%的征收率计算应纳税额,应纳税额=计税销售额÷(1+3%)×3%。小规模纳税人出售不动产:全部价款和价外费用减去该项不动产购置原价或取得不动产时的作价后的余额(差额)。1. 小规模纳税人出租取得的不动产(不含个人出租住房)按5%的征收率计算税额。税额=租金收入÷(1+5%)×5%:

03:23

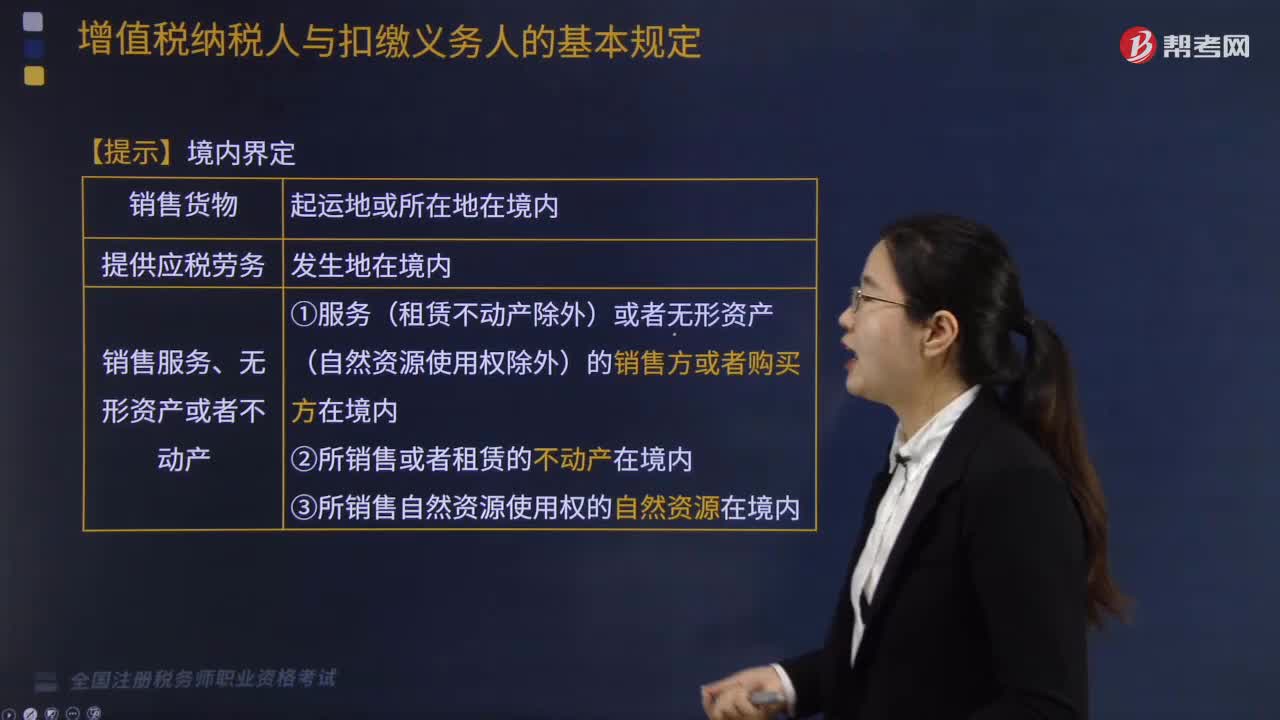

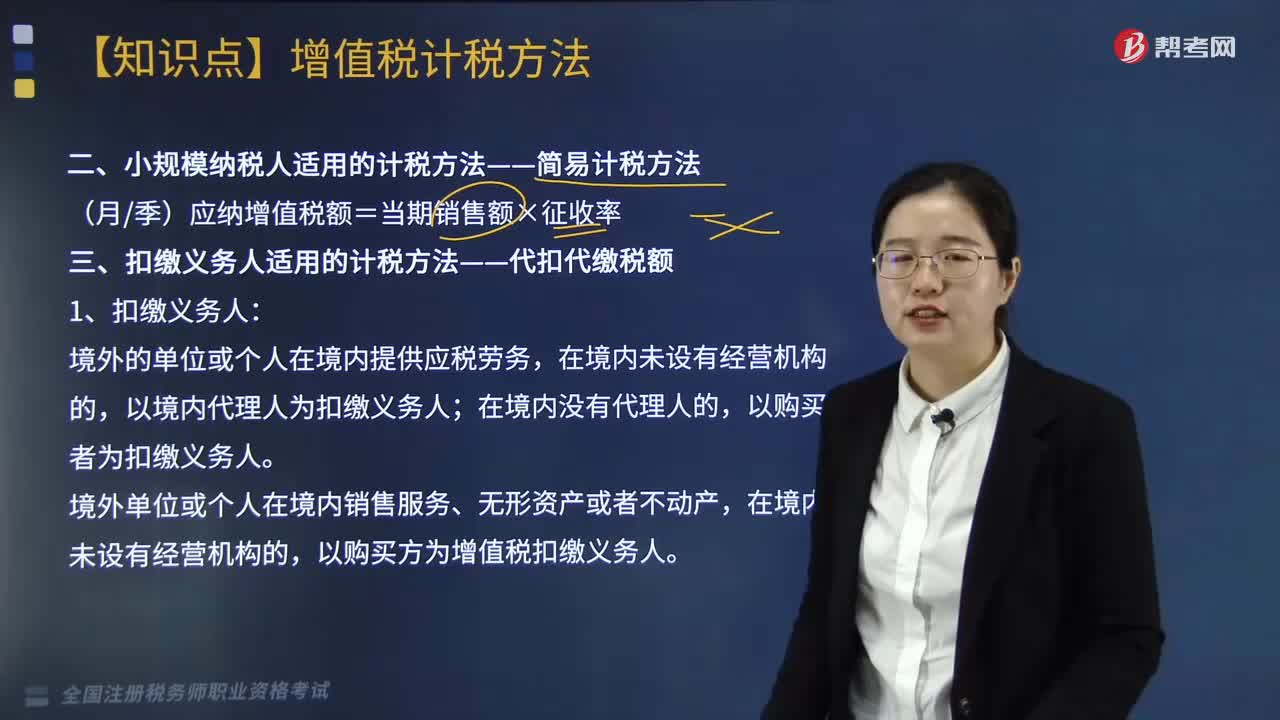

03:23小规模纳税人适用的简易计税方法是什么?:一、扣缴义务人适用的计税方法——代扣代缴税额,境外的单位或个人在境内提供应税劳务;以境内代理人为扣缴义务人。以购买者为扣缴义务人,境外单位或个人在境内销售服务、无形资产或者不动产。以购买方为增值税扣缴义务人,2.扣缴增值税计算。应扣缴税额=接受方支付的价款÷(1+税率)×税率,(1)科技公司应代扣代缴增值税=300÷(1+6%)×6%=16.98(万元)

07:13

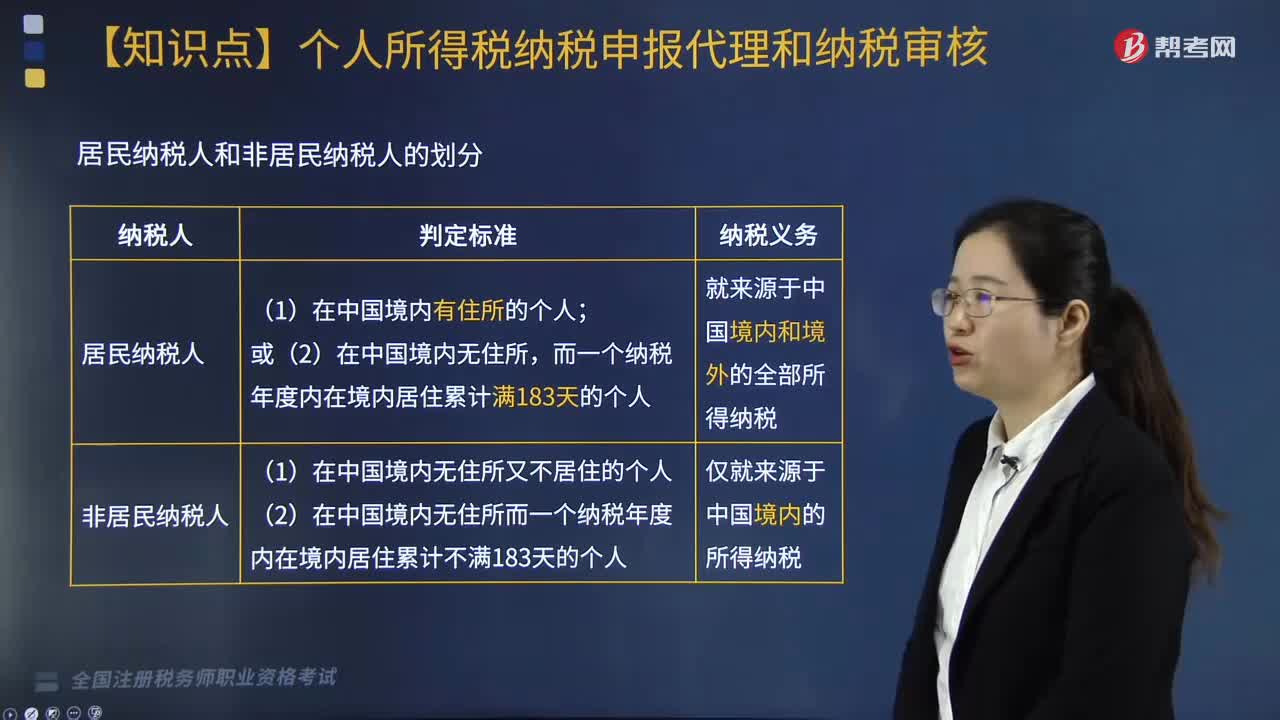

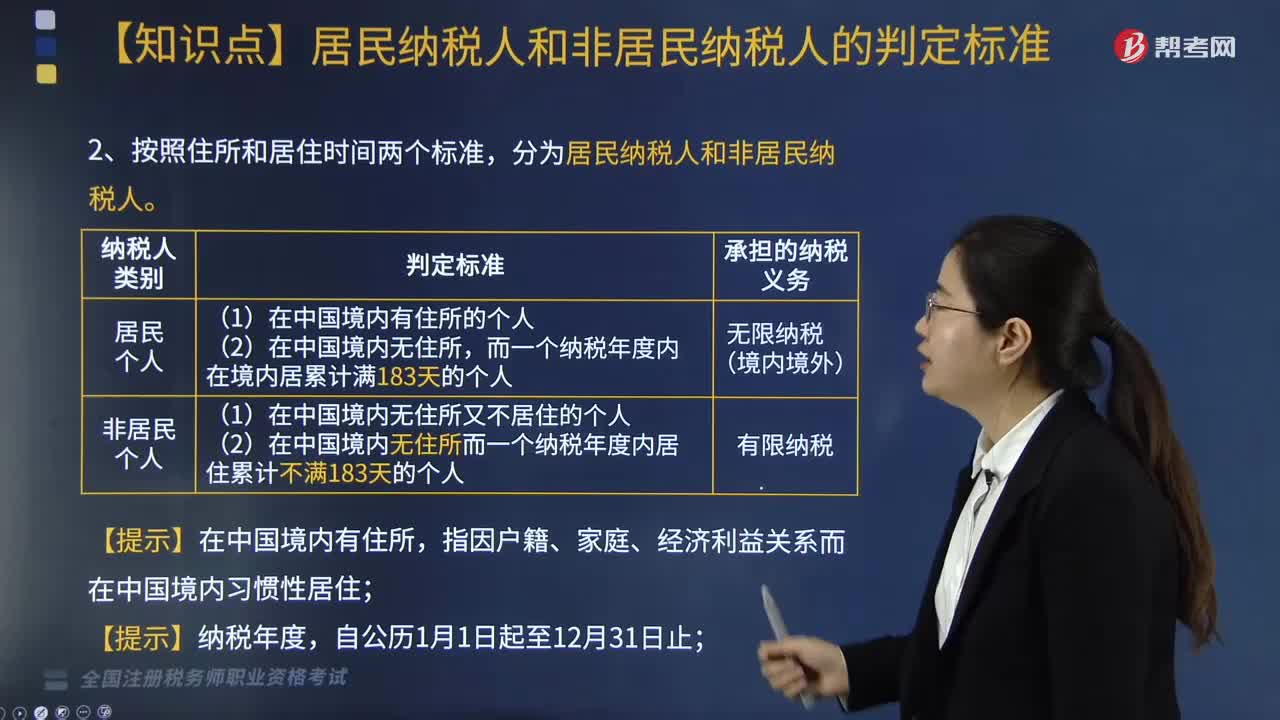

07:13居民纳税人和非居民纳税人的判断标准是什么?:居民纳税人和非居民纳税人的判断标准是什么?居民纳税人和非居民纳税人的判定标准具体包括:1. 个人所得税的纳税人包括中国公民、个体工商业户、个人独资企业、合伙企业个人投资者、在中国有所得的外籍人员(包括无国籍人员)和港澳台同胞。而一个纳税年度内在境内居累计满183天的个人。(1)在中国境内无住所又不居住的个人;(2)在中国境内无住所而一个纳税年度内居住累计不满183天的个人。

07:04

07:04一般纳税人适用的计税方法是什么?:(14)电影放映服务、仓储服务、装卸搬运服务、收派服务和文化体育服务。试点前取得的有形动产为标的物提供的经营租赁服务。试点前签订的尚未执行完毕的有形动产租赁合同。(17)以清包工方式提供的建筑服务。(19)销售或出租2016年4月30日前取得的不动产。(20)房地产开发企业销售自行开发的房地产老项目。或以2016年4月30日前取得的不动产提供的融资租赁服务。

02:46

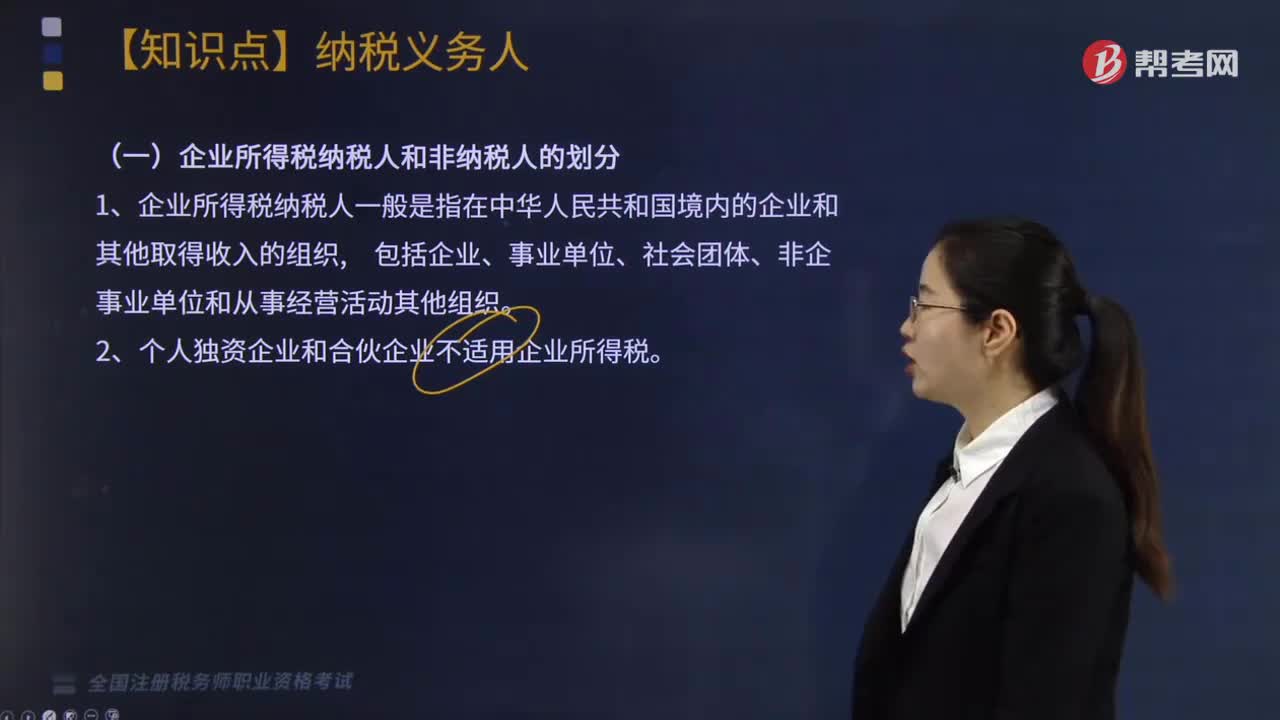

02:46如何区分企业所得税纳税人和非纳税人?:如何区分企业所得税纳税人和非纳税人?企业是指按国家规定注册、登记的企业。有生产经营所得和其他所得的事业单位、社会团体等组织。独立经济核算是指同时具备在银行开设结算账户;企业所得税纳税人一般是指在中华人民共和国境内的企业和其他取得收入的组织,个人独资企业、合伙企业不适用企业所得税,这两类企业征收个人所得税即可,【例题·多选题】根据企业所得税法律制度的规定。

06:06

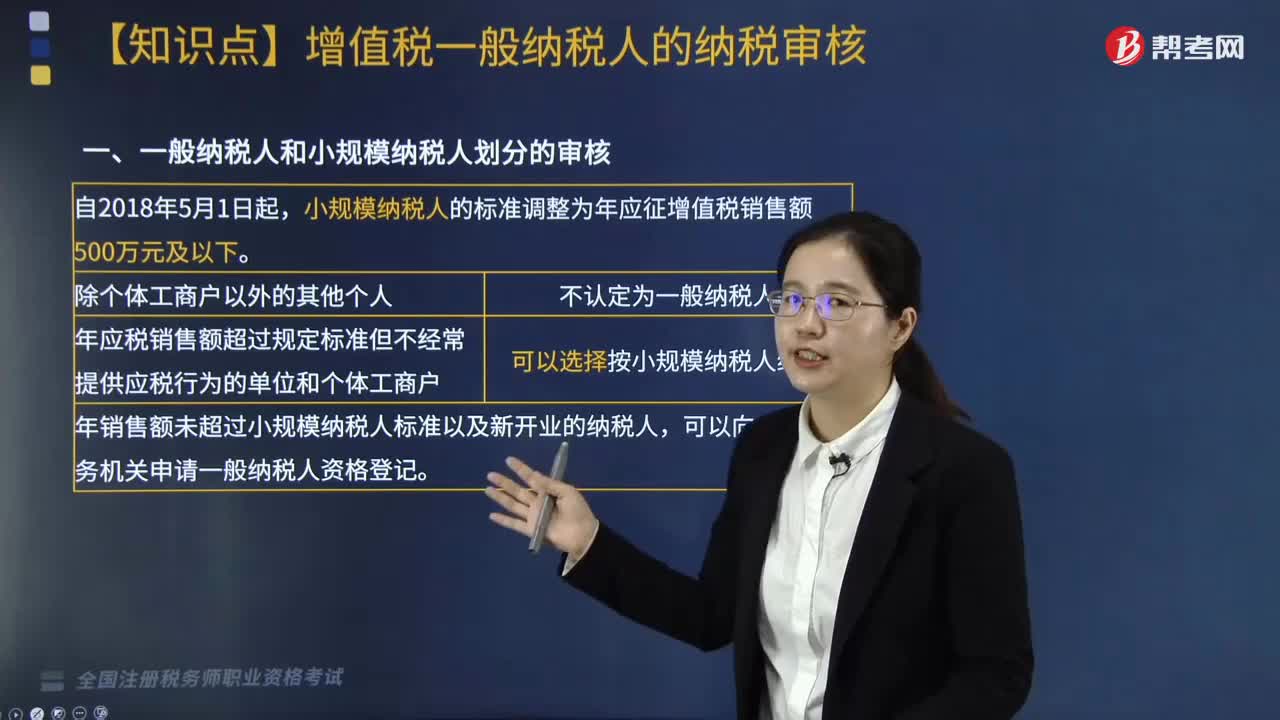

06:06来看看增值税纳税人的分类与小规模纳税人的标准及管理是什么?:增值税纳税人的分类与小规模纳税人的标准及管理是什么?不能按规定报送有关税务资料的增值税纳税人。会计核算不健全是指不能正确核算增值税的销项税额、进项税额和应纳税额。增值税纳税人分类的基本依据是纳税人的会计核算是否健全。现行增值税制度是以纳税人年应税销售额的大小,二、一般纳税人和小规模纳税人的经营规模标准(经营规模销售额大小和会计核算水平)。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日