下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:06

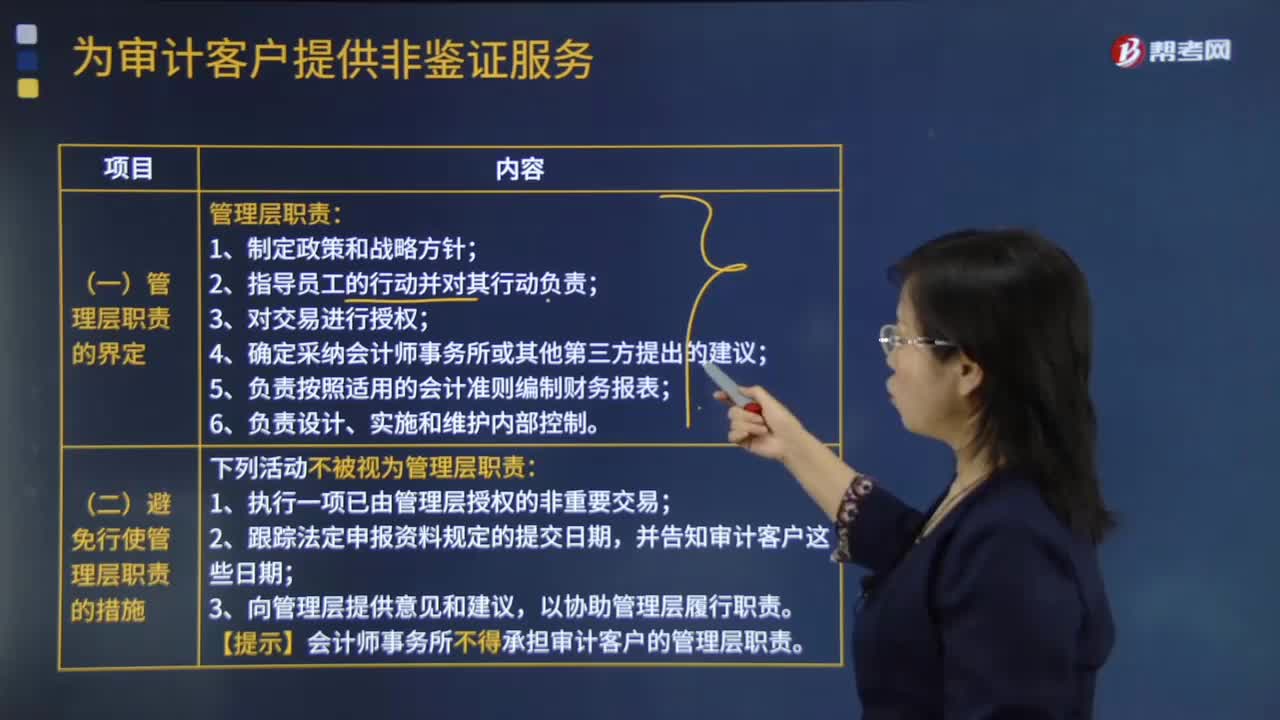

03:06为审计客户提供非鉴证服务管理层有哪些职责?:为审计客户提供非鉴证服务管理层有哪些职责?【提示】会计师事务所不得承担审计客户的管理层职责,【例题·简答题】ABC会计师事务所通过招投标程序接受委托,A注册会计师应甲公司要求协助制定公司财务战略。【要求】指出ABC会计师事务所是否违反中国注册会计师职业道德守则。【例题·简答题】上市公司甲公司系ABC会计师事务所的常年审计客户。ABC会计师事务所与甲公司续签了2018年度财务报表审计业务约定书。

02:33

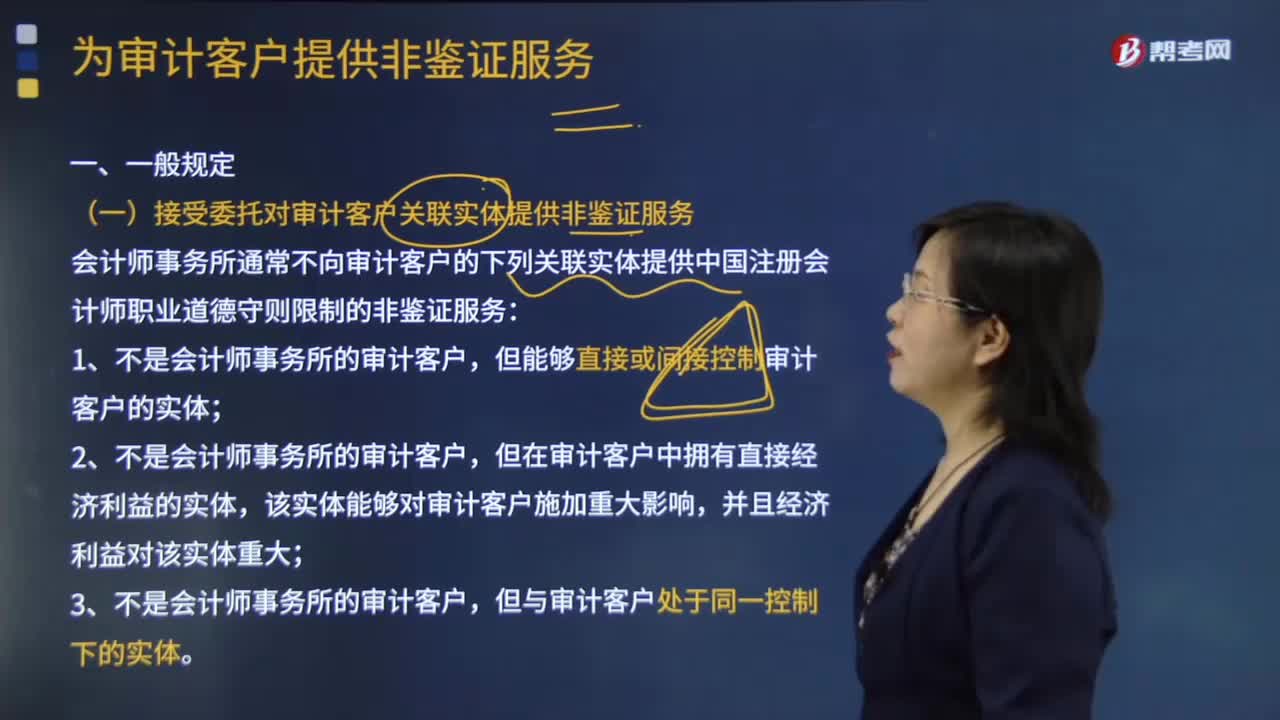

02:33为审计客户提供非鉴证服务的一般规定有哪些?:(一)接受委托对审计客户关联实体提供非鉴证服务:会计师事务所通常不向审计客户的下列关联实体提供中国注册会计师职业道德守则限制的非鉴证服务,但在审计客户中拥有直接经济利益的实体,该实体能够对审计客户施加重大影响;会计师事务所可以向上述关联实体提供非鉴证服务,(二)向成为公众利益实体的审计客户提供非鉴证服务,如果审计客户成为公众利益实体:

04:29

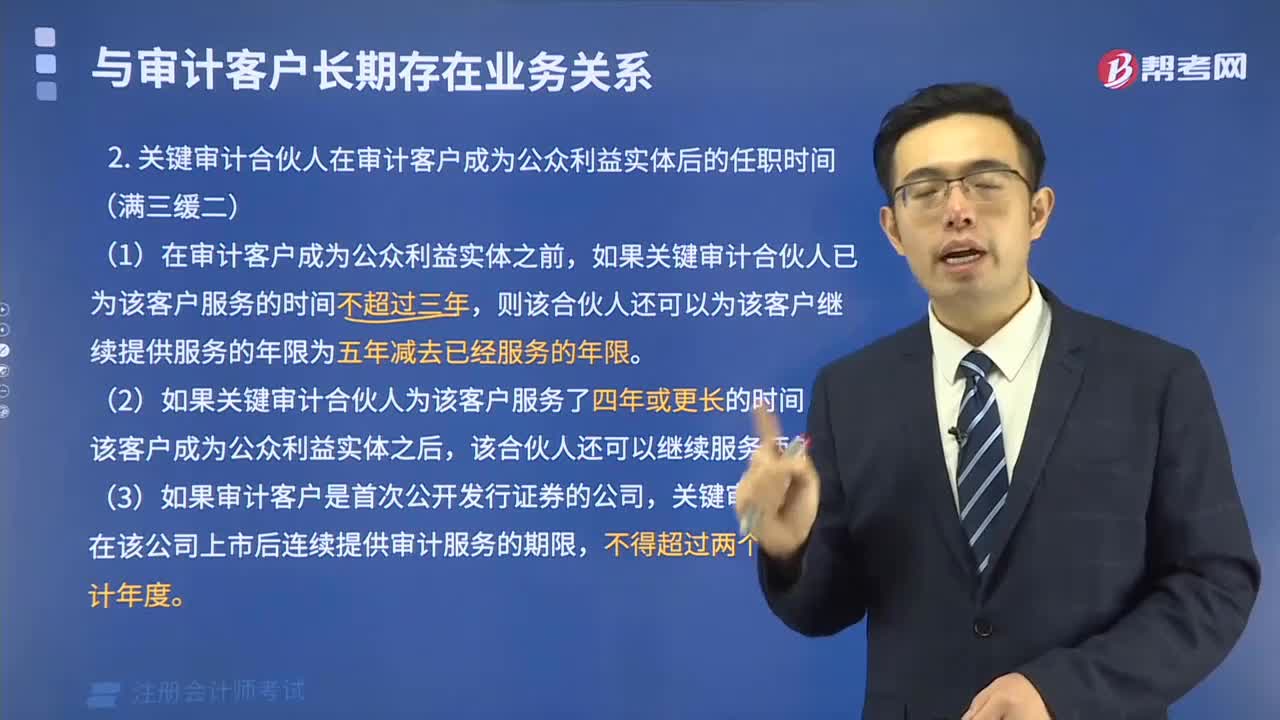

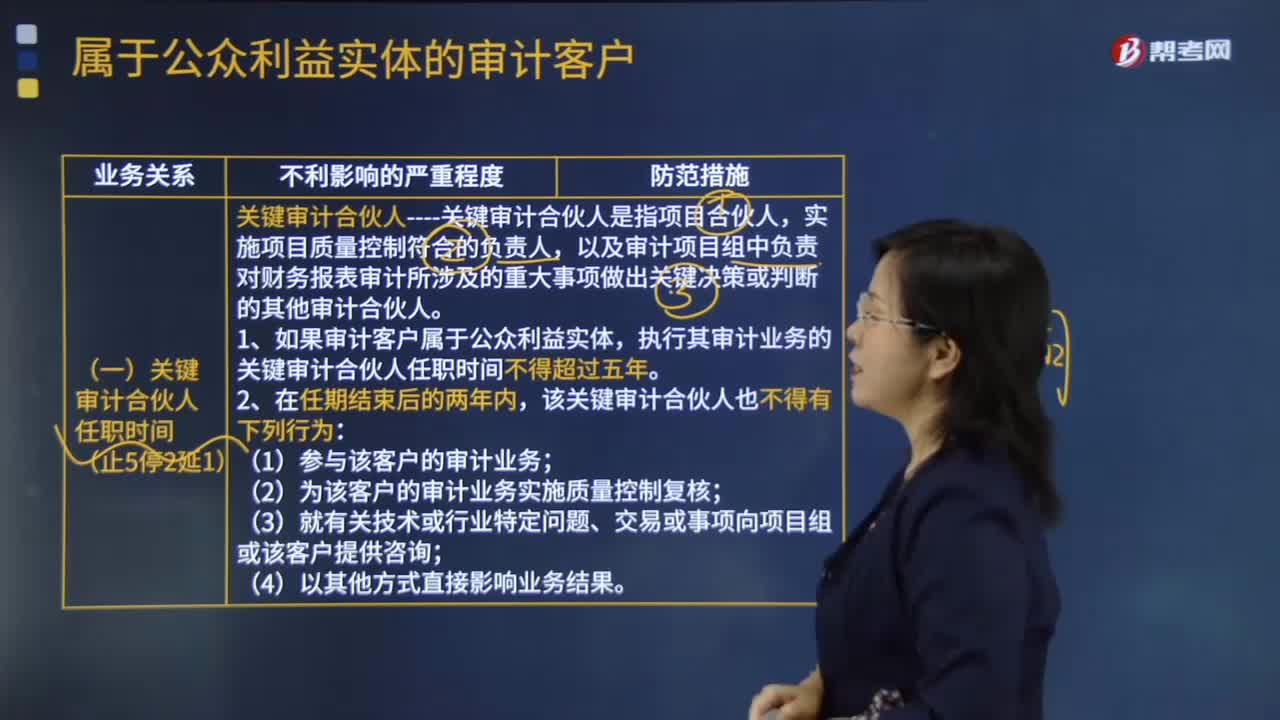

04:29当审计客户属于公众利益实体时,不同审计合伙人的任职时间是怎么规定的?:以及审计项目组中负责对财务报表审计所涉及的重大事项做出关键决策或判断的其他审计合伙人,该关键审计合伙人在审计项目组的时限可以延长一年。(二)属于公众利益实体的审计---其他合伙人任职时间:1.该合伙人与审计客户存在业务关系的时间长短。如果关键审计合伙人已为该客户服务的时间不超过三年,2.如果关键审计合伙人为该客户服务了四年或更长的时间,关键审计合伙人在该公司上市后连续提供审计服务的期限。

04:24

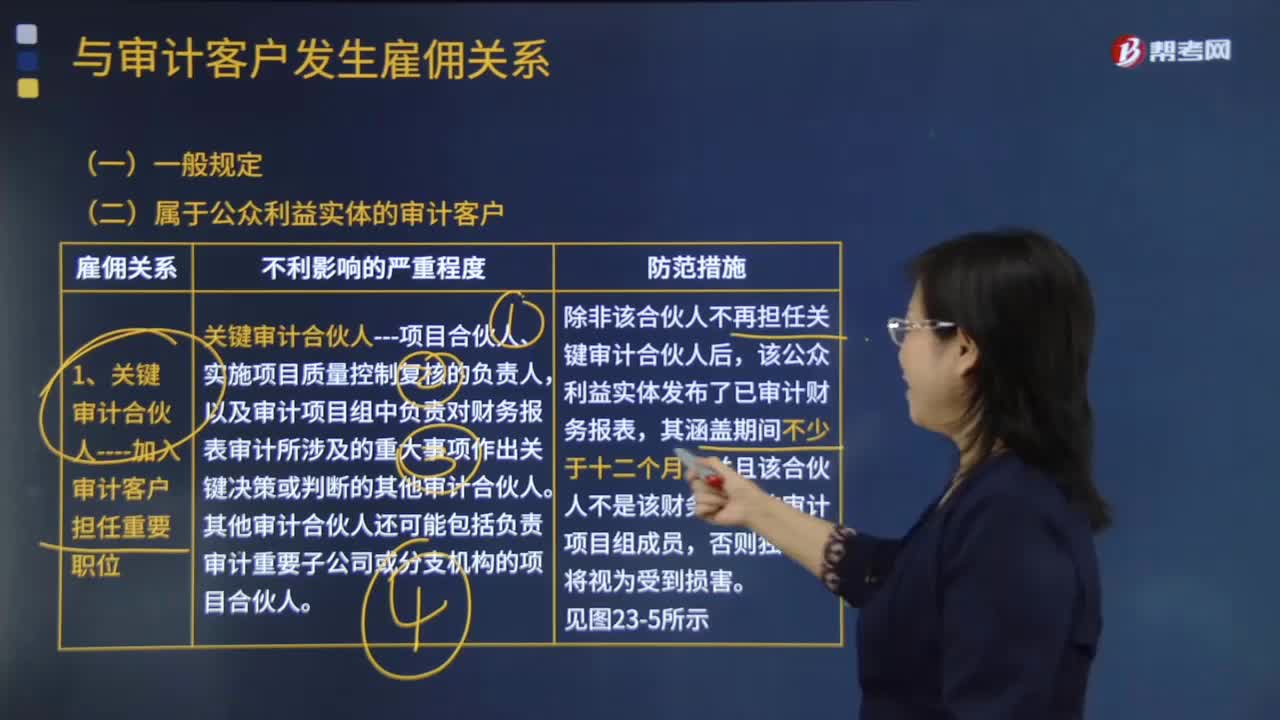

04:24不同身份的人与审计客户发生雇佣关系后会产生哪些不利影响?:1.关键审计合伙人----加入审计客户担任重要职位。以及审计项目组中负责对财务报表审计所涉及的重大事项作出关键决策或判断的其他审计合伙人,其他审计合伙人还可能包括负责审计重要子公司或分支机构的项目合伙人,或同等职位的人员)加入属于公众利益实体的审计客户。3.因企业合并原因----导致前任成员加入审计客户担任重要职位;(1)当前任关键审计合伙人接受该职务时。

03:02

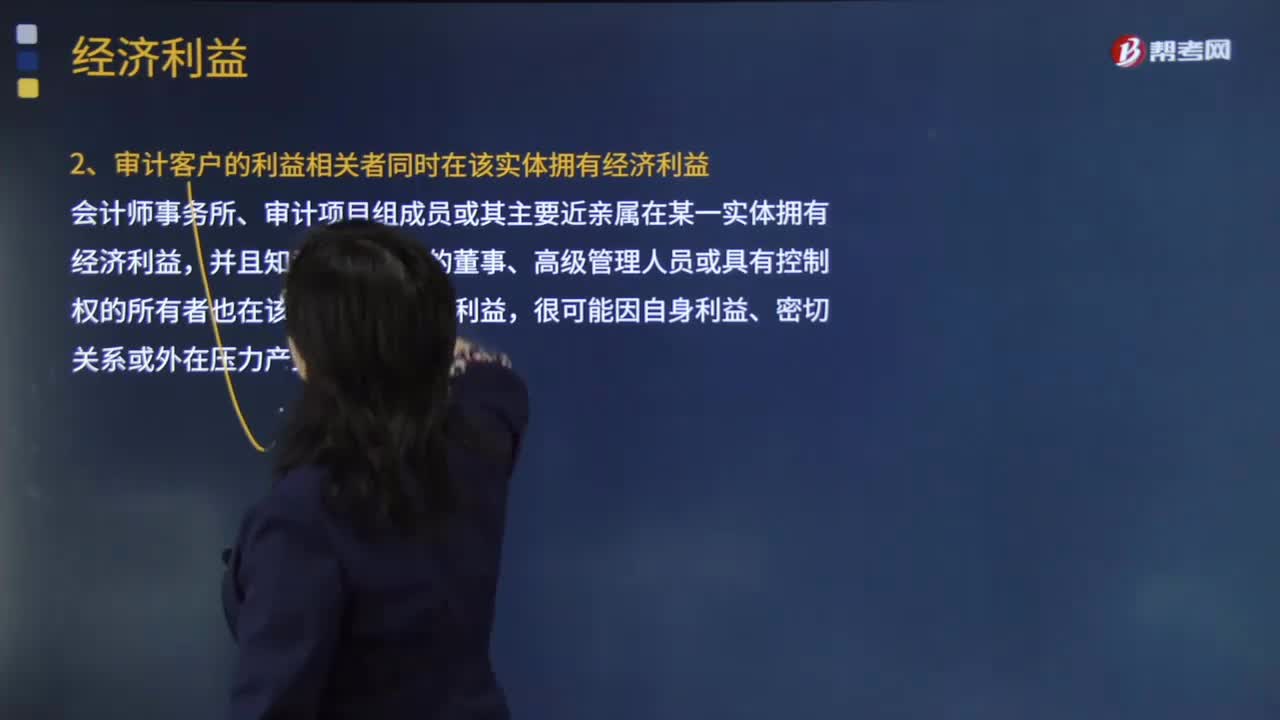

03:02哪些情况下可以在非审计客户中拥有经济利益?:哪些情况下可以在非审计客户中拥有经济利益?并且审计客户也在该实体拥有经济利益。而且审计客户不能对该实体施加重大影响。并且审计客户能够对该实体施加重大影响。2.审计客户的利益相关者同时在该实体拥有经济利益,会计师事务所、审计项目组成员或其主要近亲属在某一实体拥有经济利益。并且知悉审计客户的董事、高级管理人员或具有控制权的所有者也在该实体拥有经济利益:

01:54

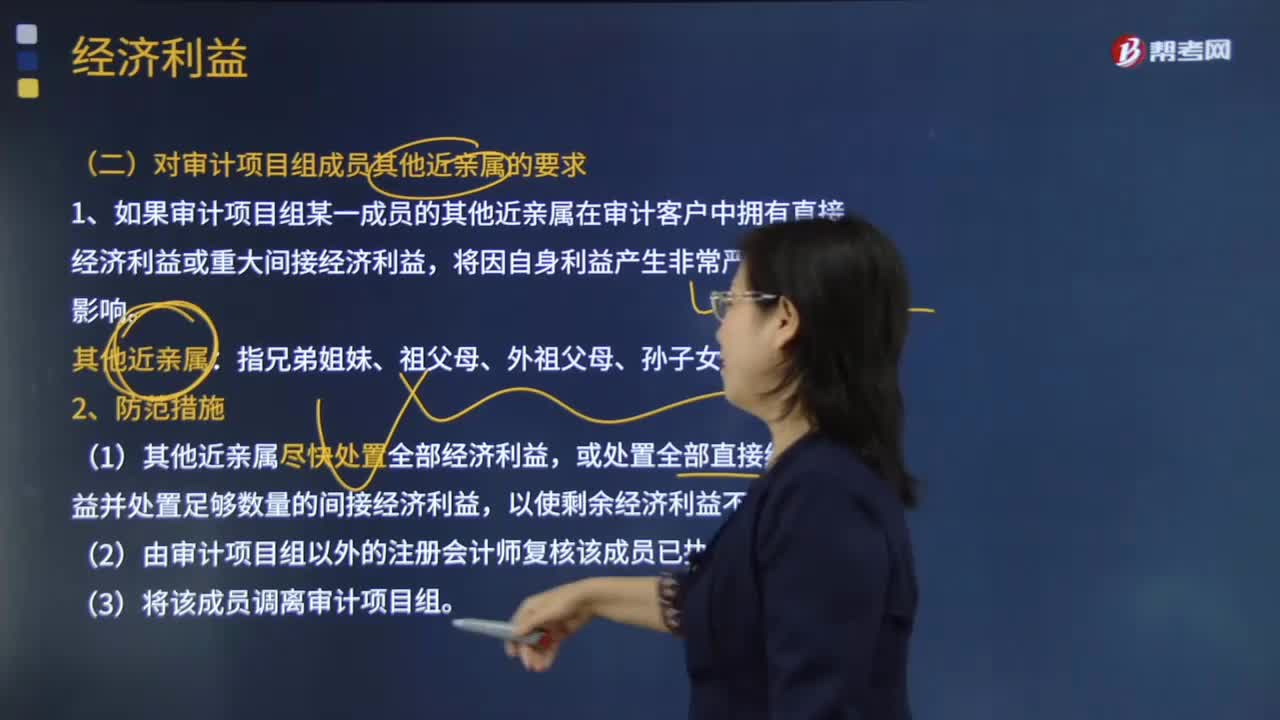

01:54审计项目组成员、近亲属、会计师事务所和审计客户与经济利益有什么关系?:审计项目组成员、近亲属、会计师事务所和审计客户与经济利益有什么关系?1.如果审计项目组某一成员的其他近亲属在审计客户中拥有直接经济利益或重大间接经济利益。(1)其他近亲属尽快处置全部经济利益;或处置全部直接经济利益并处置足够数量的间接经济利益;在审计客户中拥有直接经济利益或重大间接经济利益。(三)主要近亲属因受雇于审计客户而产生的经济利益,如果其主要近亲属在审计客户中拥有经济利益。

04:19

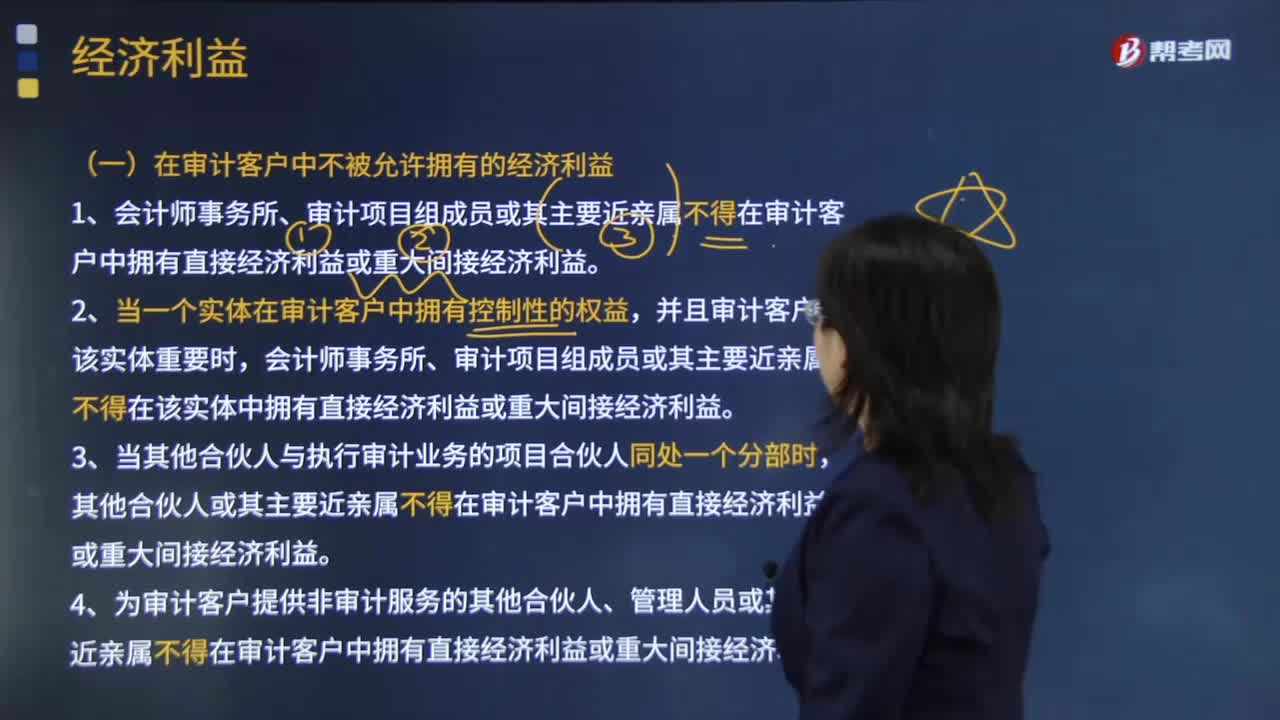

04:19在审计客户中不被允许拥有的经济利益有哪些?:1.会计师事务所、审计项目组成员或其主要近亲属不得在审计客户中拥有直接经济利益或重大间接经济利益。会计师事务所、审计项目组成员或其主要近亲属不得在该实体中拥有直接经济利益或重大间接经济利益。其他合伙人或其主要近亲属不得在审计客户中拥有直接经济利益或重大间接经济利益。4.为审计客户提供非审计服务的其他合伙人、管理人员或其主要近亲属不得在审计客户中拥有直接经济利益或重大间接经济利益。

04:44

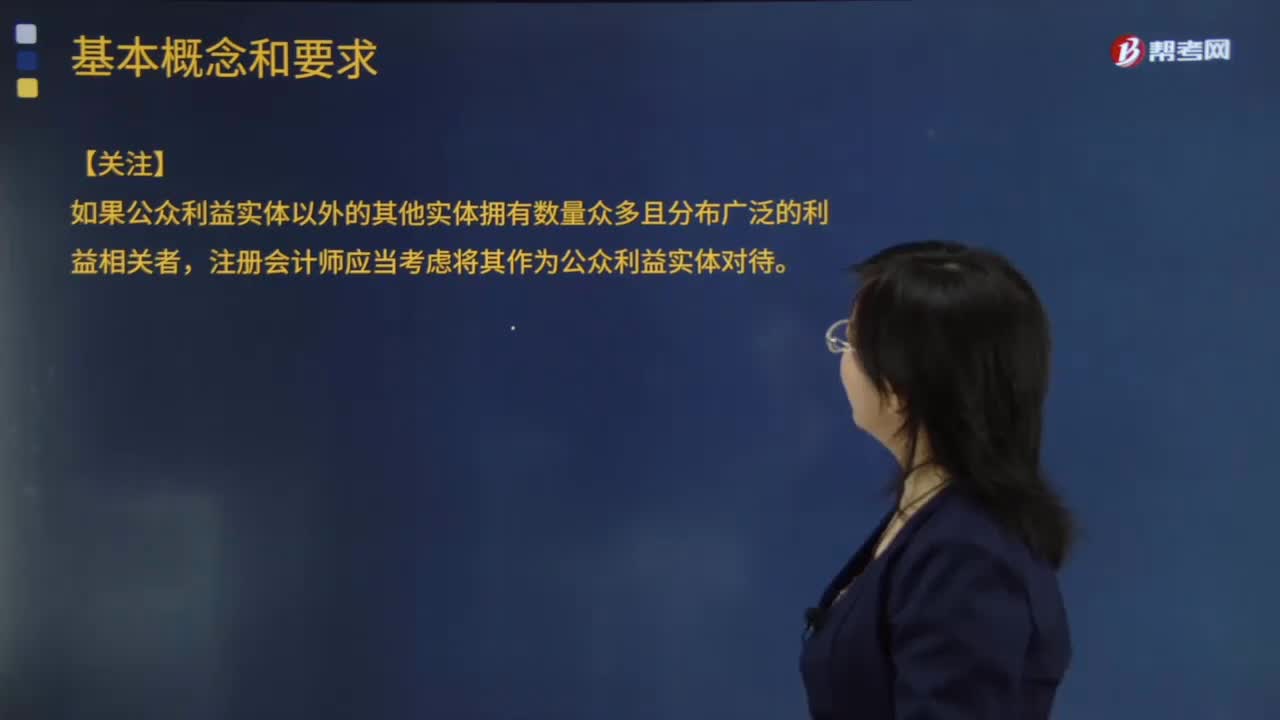

04:44带你了解公众利益实体和关联实体具体指的是什么?:带你了解公众利益实体和关联实体具体指的是什么?(一)公众利益实体包括上市公司和下列实体;【关注】如果公众利益实体以外的其他实体拥有数量众多且分布广泛的利益相关者。关联实体—指与客户存在以下任一关系的实体,(二)在客户内拥有直接经济利益的实体,在客户内的利益对该实体重要“(四)客户(或受到客户直接或间接控制的实体)拥有其直接经济利益的实体。并且客户能够对该实体施加重大影响。

04:25

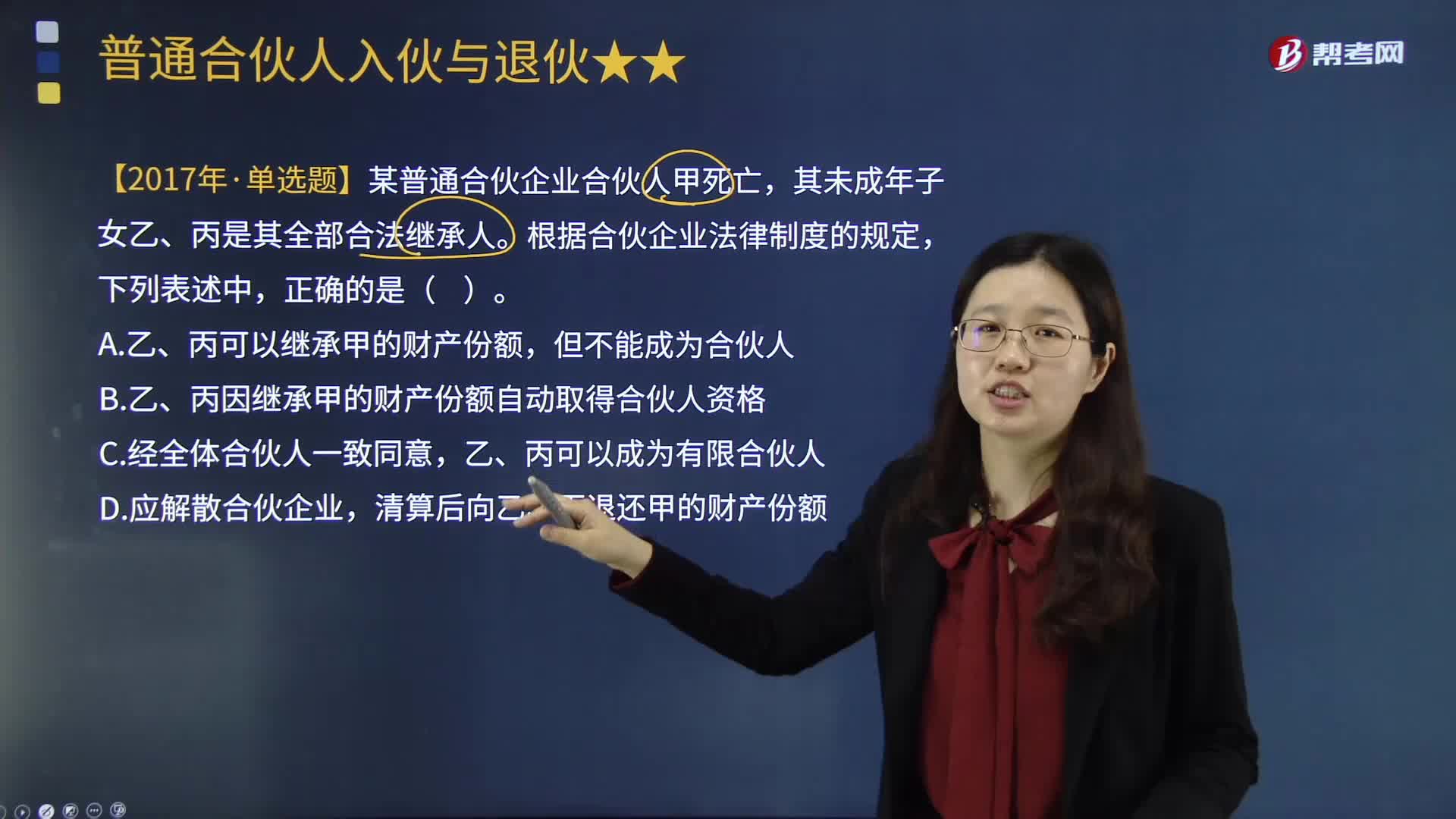

04:25普通合伙人退伙后应承担哪些法律责任?:普通合伙人退伙后应承担的法律责任如下:(1)合伙人退伙时对未到期的合伙企业债务,(4)合伙人退伙无效或不符合相关法律要件,B.乙、丙因继承甲的财产份额自动取得合伙人资格,对该合伙人在合伙企业中的财产份额享有合法继承权的继承人,合伙企业应当将被继承合伙人的财产份额退还该继承人,【解析】甲对退伙前发生的合伙企业债务承担无限连带责任。丁对入伙前发生的合伙企业债务承担无限连带责任。

00:32

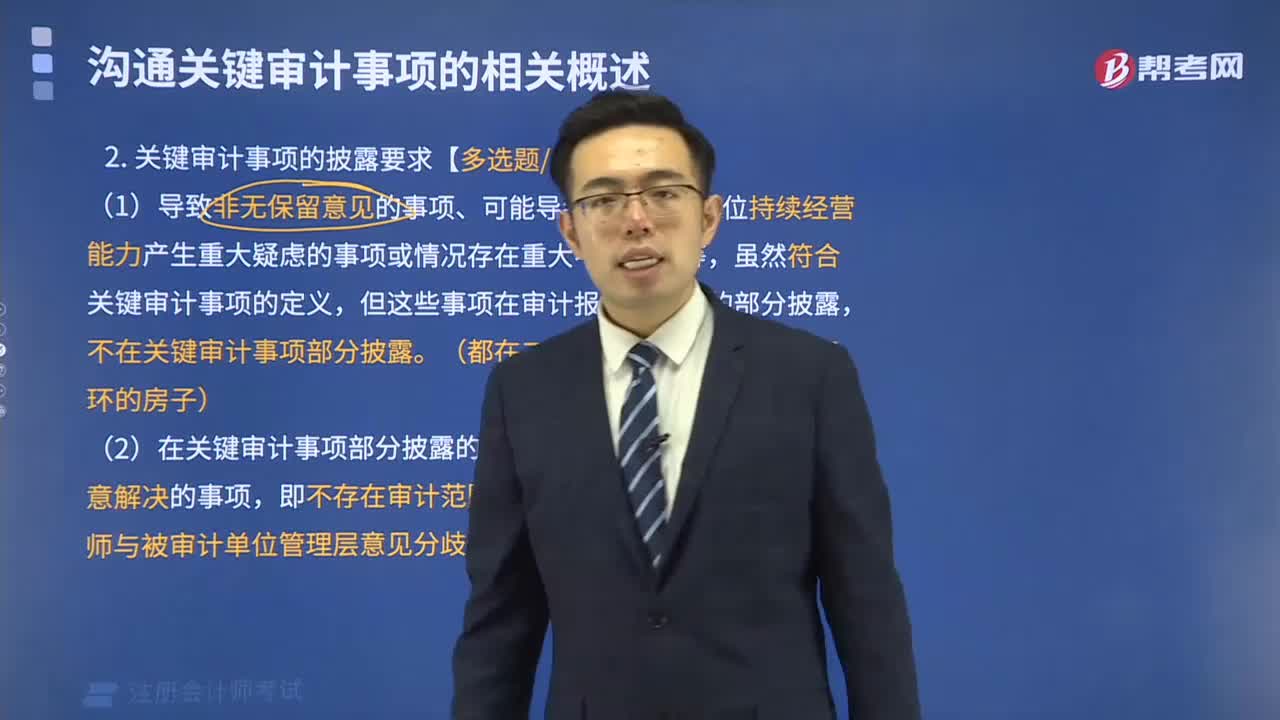

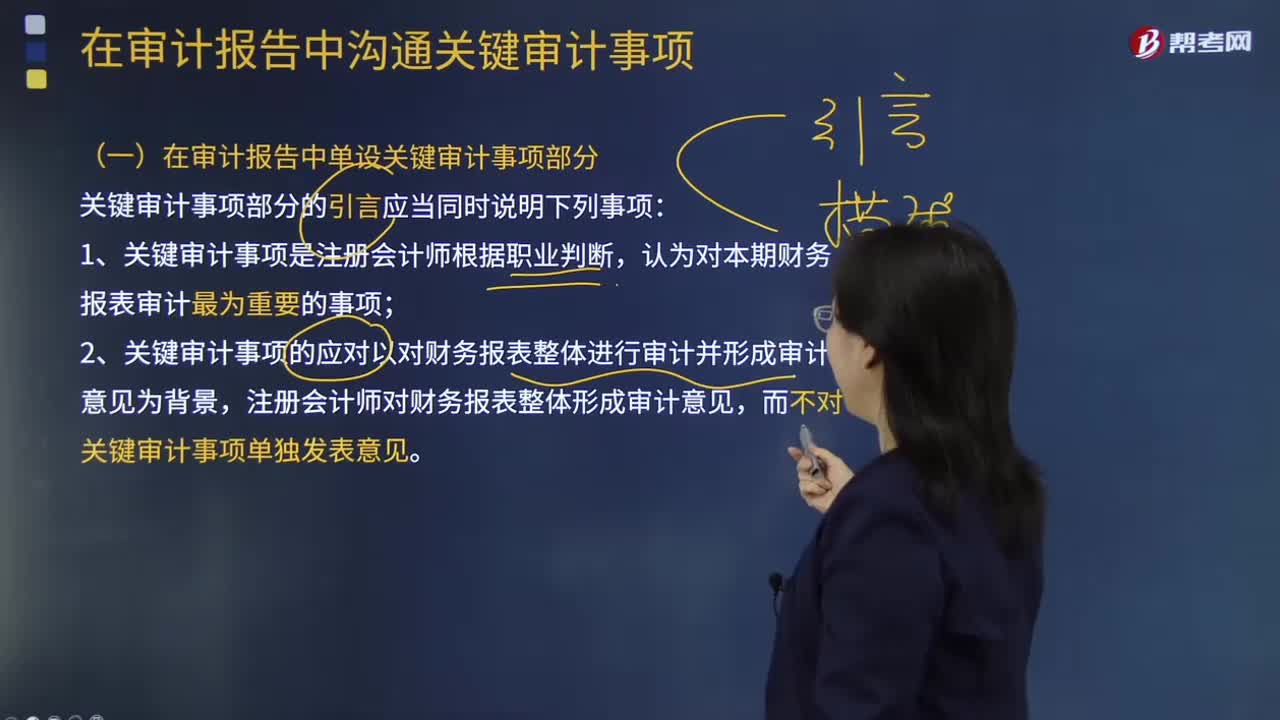

00:32为什么发表无法表示意见时不得在审计报告中沟通关键审计事项?:为什么发表无法表示意见时不得在审计报告中沟通关键审计事项?因为关键审计事项是注册会计师在审计过程中遇到的最重要的事情,如果是无法表示意见说明审计范围受到限制,审计工作都没有按照预期的方式开展,肯定不能有关键审计事项,如果有关键审计事项会误导报表使用者。

00:38

00:38公众利益实体的概念是什么?:公众利益实体的概念是什么?公众利益实体的定义较广泛,不仅包括上市公司,也包括一些非上市但按照上市公司审计独立性的要求接受审计的实体。对于其债券在法律法规认可的证券交易所报价或挂牌,或是在法律法规认可的证券交易所或其他类似机构的监管下进行交易的实体,也应当作为公众利益实体对待。

01:03

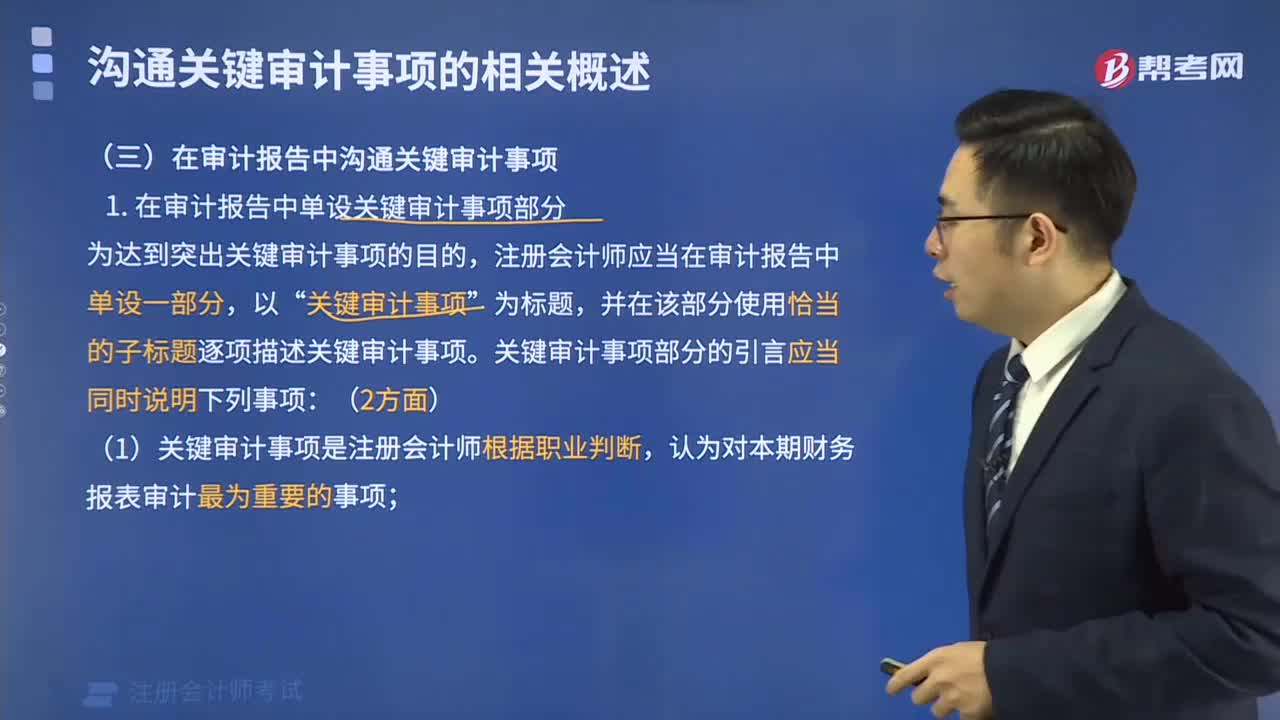

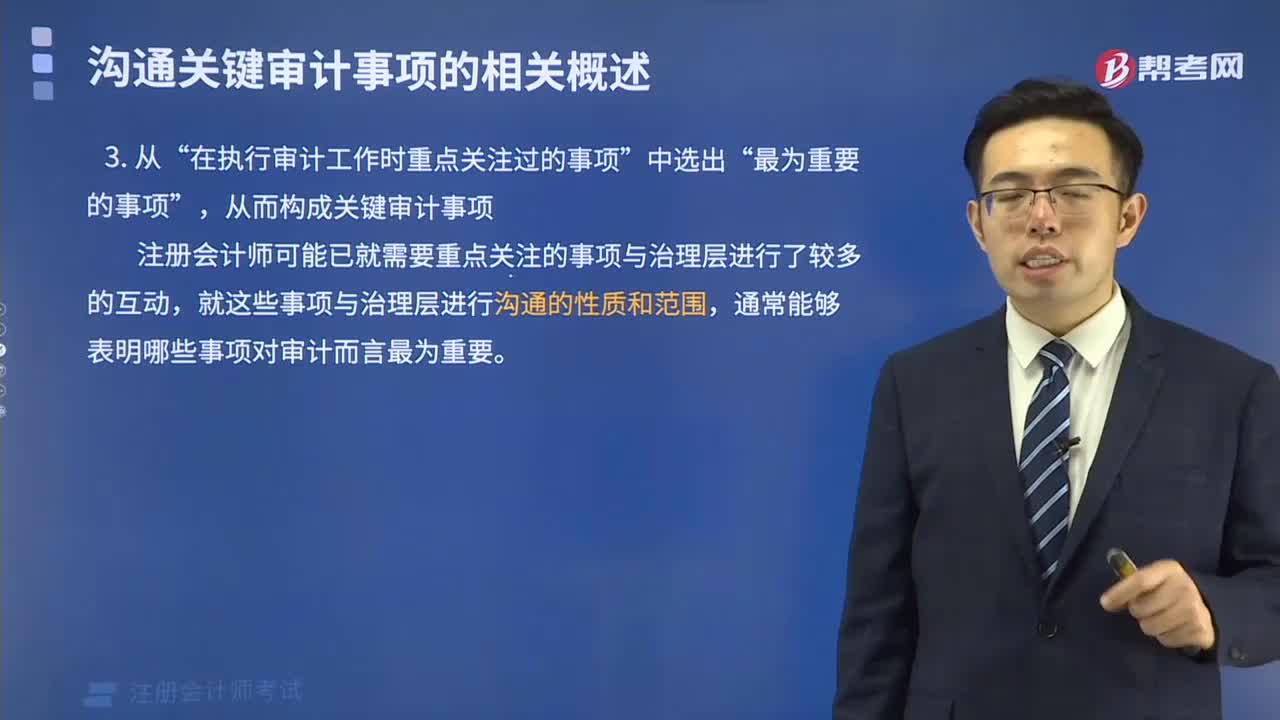

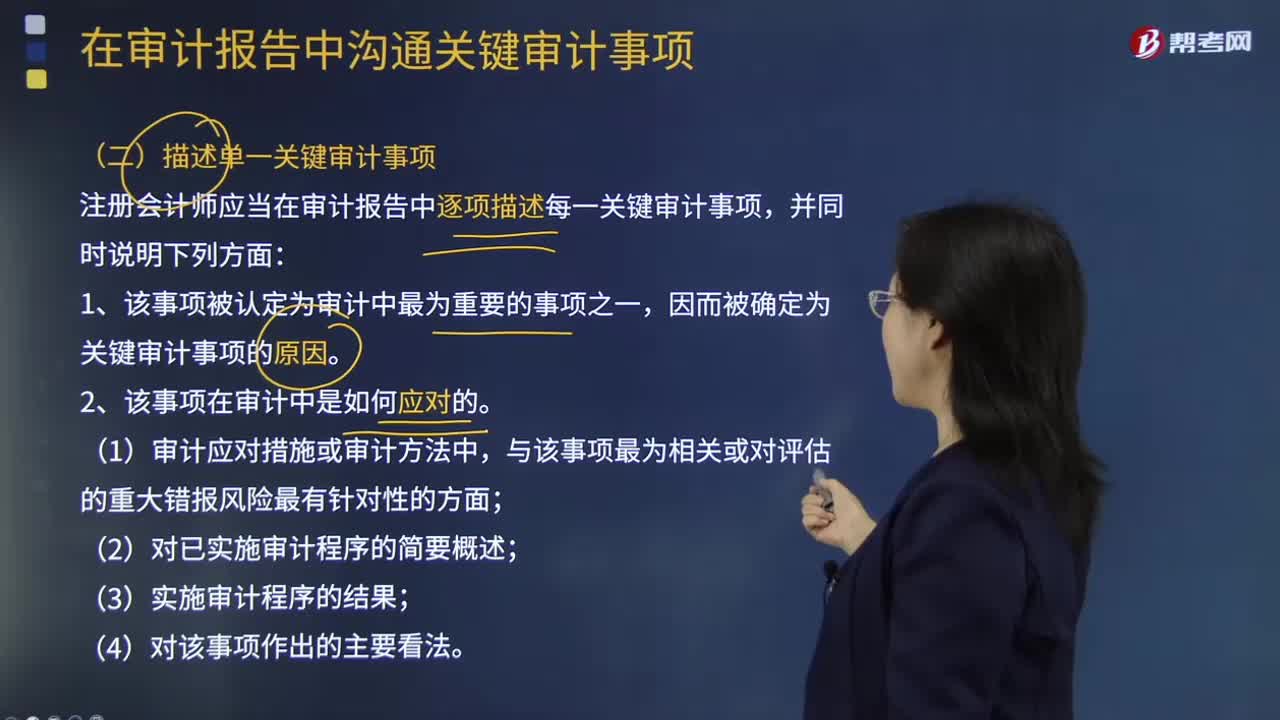

01:03什么是关键审计事项?:关键审计事项,是指注册会计师根据职业判断认为对当期财务报表审计最为重要的事项。关键审计事项一定是注册会计师运用职业判断辨别出的重要事项,并且是在审计当期确定的。在审计实务当中,通常会被纳入到关键审计事项的有如下内容:1. 对上市实体整套通用目的财务报表进行审计,以及注册会计师决定或委托方要求在审计报告中沟通关键审计事项的其他情形。2. 法律法规要求注册会计师在审计报告中沟通关键审计事项的情形。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日