下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

2024年证券投资顾问考试《证券投资顾问业务》考试共120题,分为选择题和组合型选择题。小编为您整理第五章 风险管理5道练习题,附答案解析,供您备考练习。

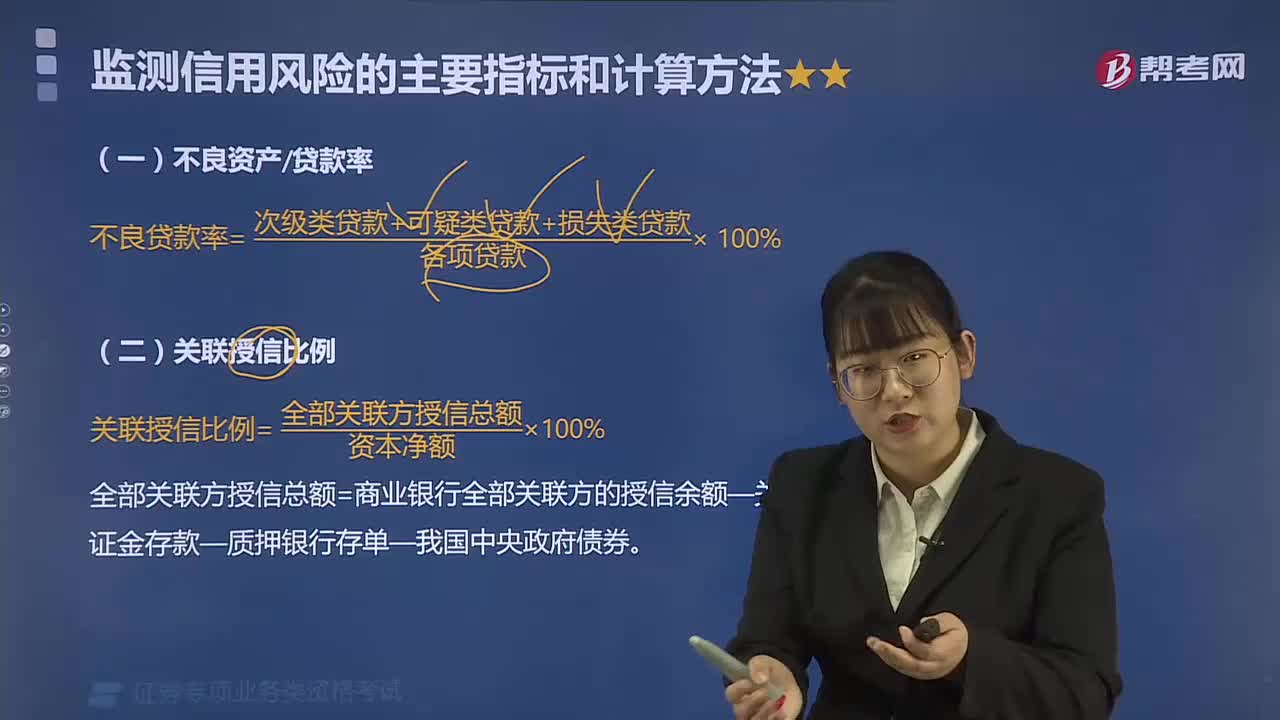

1、甲公司的资产为1000亿元,加权平均久期为4年,总负债为600亿元,加权平均久期为5年,则久期缺口为()。【选择题】

A.1

B.3

C.-1

D.-3

正确答案:A

答案解析:选项A正确:久期缺口=资产加权平均久期-(总负债/总资产)×负债加权平均久期=4-(600/1000)×5=1。

2、市场风险量化分析要结合使用VaR计量和()。【单选题】

A.久期分析

B.风险价值

C.压力测试

D.情景分析

正确答案:C

答案解析:选项C正确:压力测试是弥补VaR值计量方法无法反映置信水平之外的极端损失的有效补充手段,市场风险量化分析要结合使用VaR计量和压力测试分析。

3、如果房地产市场过热,一方面居民大量取款买房,另一方面房地产企业和个人向金融机构借款,这种情况下,如果由于房地产市场严重衰退,大量个人住房贷款无法偿还,房地产企业也由于倒闭而无力偿还贷款,这时金融机构面临的主要风险是()。Ⅰ.国家风险Ⅱ.流动性风险Ⅲ.信用风险Ⅳ.战略风险Ⅴ.操作风险【组合型选择题】

A.Ⅰ、Ⅱ、Ⅳ

B.Ⅱ、Ⅲ

C.Ⅱ、Ⅲ、Ⅳ

D.Ⅰ、Ⅲ、Ⅳ

正确答案:B

答案解析:选项B正确:房地产企业由于倒闭而无力偿还货款属于信用风险,居民大量取款买房属于流动性风险,无法判断是否具有国家风险、战略风险和操作风险。信用风险又称违约风险,是指交易对手未能履行约定契约中的义务而造成经济损失的风险,即授信人不能履行还本付息的责任而使授信人的预期收益与实际收益发生偏离的可能性,它是金融风险的主要类型。流动性风险指商业银行虽然有清偿能力,但无法及时获得充足资金或无法以合理成本及时获得充足资金以应对资产增长或支付到期债务的风险。

4、压力测试的目的是评估金融机构在极端不利情况下的亏损承受能力,主要采用()方法进行模拟和估计。I. 模拟分析II.风险分析III.敏感性分析IV.情景分析【组合型选择题】

A.I、II

B.II、III

C.III、IV

D.I、III

正确答案:C

答案解析:压力测试的目的是评估金融机构在极端不利情况下的亏损承受能力,主要采用敏感性分析和情景分析方法进行模拟和估计。

5、一般来说,流动性调整VaR值越小,表明证券或证券组合面临的流动性风险越小。【判断题】

A.正确

B.错误

正确答案:A

答案解析:流动性调整(VaR)是指市场正常波动下,在给定时间范围内,一定置信水平下抛售一定数量的证券或证券组合由于市场流动性风险的存在所导致的最大损失。一般来说,流动性调整VaR值越小,表明证券或证券组合面临的流动性风险越小。

00:20

00:202020-05-15

00:26

00:262020-05-15

00:26

00:262020-05-15

02:48

02:482020-05-15

00:47

00:472020-05-15

微信扫码关注公众号

获取更多考试热门资料