下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

2020年证券投资顾问考试《证券投资顾问业务》考试共120题,分为选择题和组合型选择题。小编为您整理第五章 风险管理5道练习题,附答案解析,供您备考练习。

1、下列关于控制信用风险的限额管理方法的说法中,正确的有()。Ⅰ.风险限额管理是指对关键风险指标设置限额Ⅱ.证券公司风险限额是指证券公司所制定风险政策的具体量化Ⅲ.若发生的损失在限额以内,则可以通过公司自有资本金来抵御Ⅳ.若发生的损失超出限额,公司必须用自有资本来抵御【组合型选择题】

A.Ⅰ、Ⅱ、Ⅳ

B.Ⅰ、Ⅱ、Ⅲ

C.Ⅱ、Ⅲ

D.Ⅱ、Ⅲ、Ⅳ

正确答案:B

答案解析:选项B正确:风险限额管理是指对关键风险指标设置限额(Ⅰ项正确);证券公司风险限额是指证券公司所制定风险政策的具体量化,表明了期望承受风险的上限(Ⅱ项正确);若发生的损失在限额以内,则可以通过公司自有资本金来抵御(Ⅲ项正确);超出限额则表明损失会超过承受能力,公司必须采取分散资产组合、减少风险暴露、运用衍生工具以及增强抵押品等方式进行风险缓释(Ⅳ项错误)。

2、风险价值分析的局限性可以归纳为()等。Ⅰ.无法衡量市场流动性因素Ⅱ.单边市场走势极端情况Ⅲ.市场非流动性因素Ⅳ.无法预测尾部极端损失【组合型选择题】

A.Ⅰ、Ⅱ、Ⅲ

B.Ⅰ、Ⅱ、Ⅲ、Ⅳ

C.Ⅲ、Ⅳ

D.Ⅱ、Ⅲ、Ⅳ

正确答案:D

答案解析:选项D正确:VAR值考虑不同的风险因素、不同投资组合(产品)之间风险分散化效应,对未来损失风险进行事前预测,具有传统计量方法不具备的特性和优势。但是,VaR的局限性有无法预测尾部极端损失情况(Ⅳ项正确)、单边市场走势极端情况(Ⅱ项正确)、市场非流动性因素(Ⅲ项正确)。

3、市场风险量化分析要结合使用VaR计量和()。【选择题】

A.久期分析

B.风险价值

C.压力测试

D.情景分析

正确答案:C

答案解析:选项C正确:压力测试是弥补VaR值计量方法无法反映置信水平之外的极端损失的有效补充手段,市场风险量化分析要结合使用VaR计量和压力测试分析。

4、在用情景分析法预测流动性风险时,分析最坏情景通常包括()。Ⅰ.资产负债期限出现错配现象Ⅱ.出现流动性覆盖率在2以下Ⅲ.金融机构自身问题造成的流动性危机Ⅳ.整体市场危机【组合型选择题】

A.Ⅰ、Ⅱ、Ⅲ

B.Ⅰ、Ⅱ、Ⅳ

C.Ⅲ、Ⅳ

D.Ⅰ、Ⅱ、Ⅲ、Ⅳ

正确答案:C

答案解析:选项C正确:金融机构通常将可能面临的市场条件分为正常、最好和最坏三种情景,其中,最坏情景通常可分为两种情形:(1)金融机构自身问题所造成的流动性危机。(2)整体市场危机。

5、久期是衡量利率变动()的重要指标。【选择题】

A.周期性

B.敏感性

C.规律性

D.指数化

正确答案:B

答案解析:久期是衡量利率变动敏感性的重要指标,通过修正久期可以计算出收益率变动一个单位百分点时债券价格变动的百分数,从而对债券价格利率线性敏感性进行更精确的测量。

146

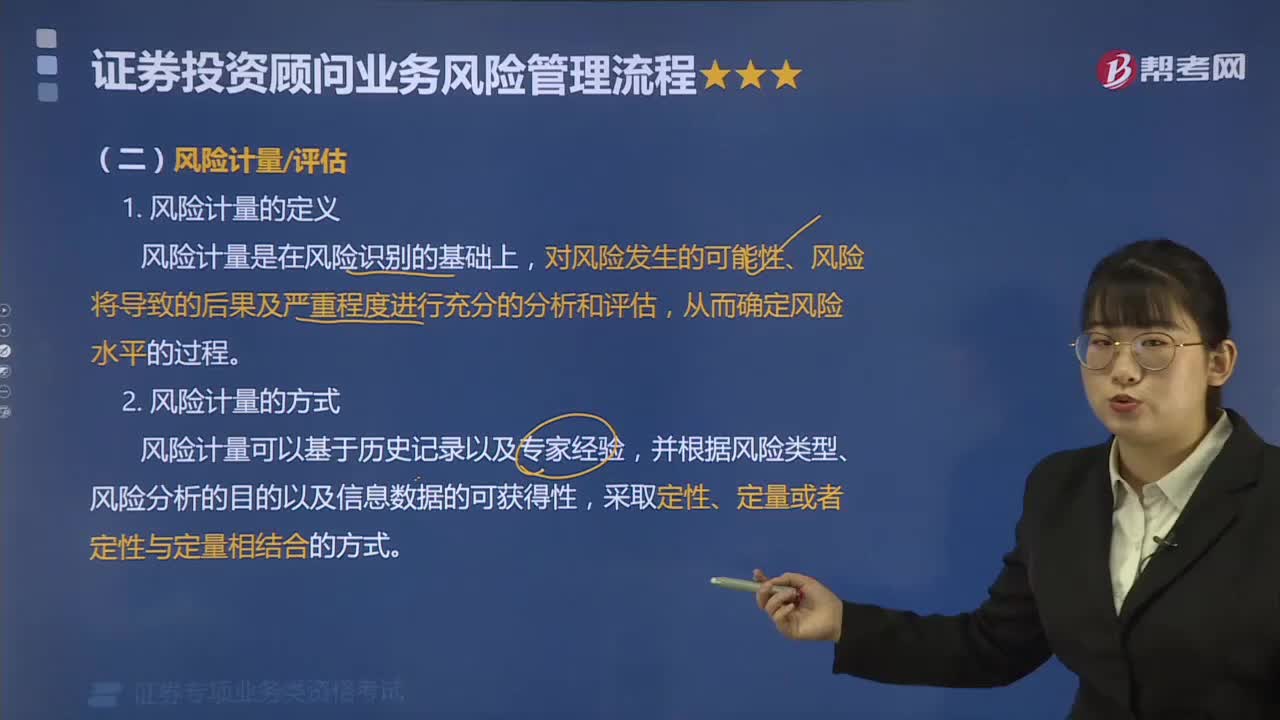

146什么是证券投资顾问业务风险计量?:风险计量是在风险识别的基础上,对风险发生的可能性、风险将导致的后果及严重程度进行充分的分析和评估。从而确定风险水平的过程,风险计量可以基于历史记录以及专家经验。并根据风险类型、风险分析的目的以及信息数据的可获得性。(1)建立各类风险计量模型的原理、逻辑和模拟函数是否正确合理,用于计量、监测风险的各种主要假设、参数是否恰当。(4)是否建立对风险计量模型的修正、检验和内部审查的程序。

24

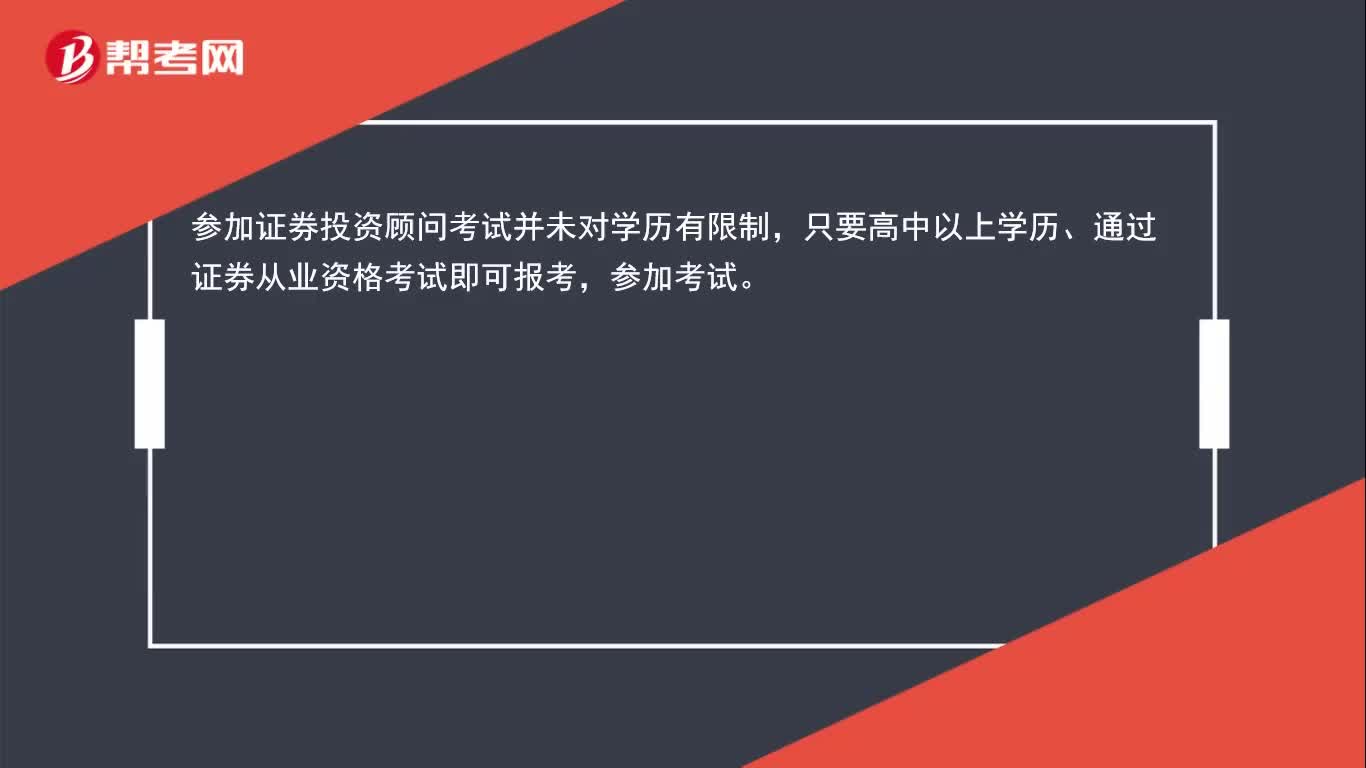

24专科生可以报考证券投资顾问吗?:专科生可以报考证券投资顾问吗?参加证券投资顾问考试并未对学历有限制,只要高中以上学历、通过证券从业资格考试即可报考,参加考试。

51

51证券投资顾问考试通过两年后需要再考吗?:证券投资顾问考试通过两年后不需要再考。证券资格考试成绩合格后,考生应每年参加并完成中国证券业协会组织的相应业务培训,未按要求完成培训的,其合格成绩不再有效。参加后续职业培训指已经在机构从业、已注册证书的人员。

00:20

00:202020-05-15

00:26

00:262020-05-15

00:26

00:262020-05-15

02:48

02:482020-05-15

00:47

00:472020-05-15

微信扫码关注公众号

获取更多考试热门资料