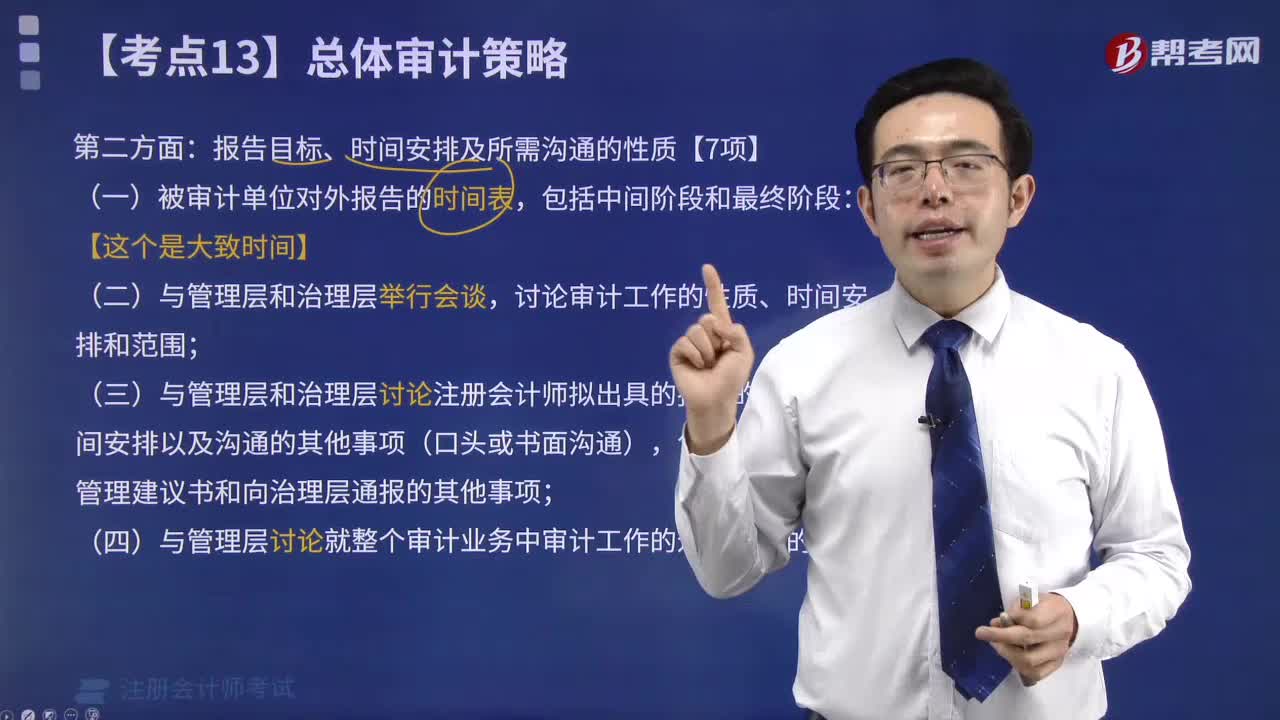

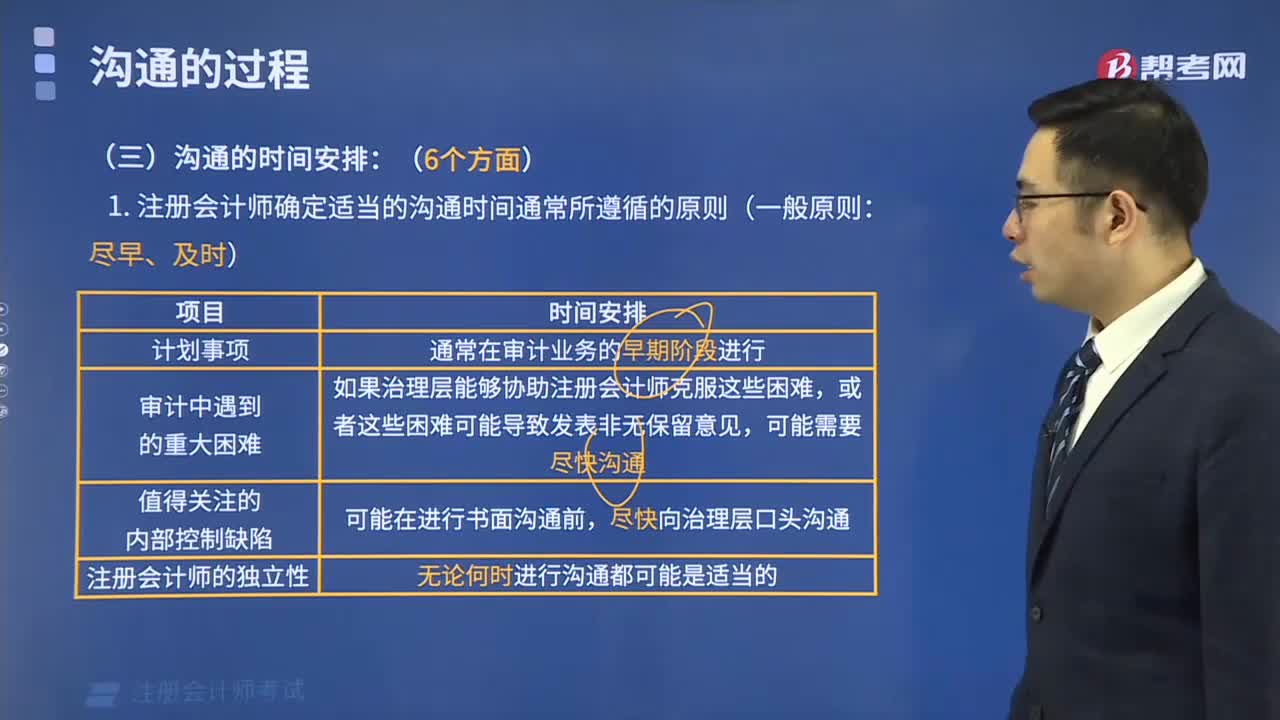

如何理解“同时审计通用目的和特殊目的的财务报表时,注册会计师协调沟通的时间安排可能是适当的”?

如何理解“同时审计通用目的和特殊目的的财务报表时,注册会计师协调沟通的时间安排可能是适当的”? ![]()

最佳答案

bingcanbing 答疑小能手 06-21 TA获得超过8162个赞

财务报表和特殊目的审计业务的区别:共同点两者均以财务报表在内的财务会计信息为审计基础,并针对审计情况出具审计报告。两者区别有三点:第一定义不同。根据《中国注册会计师审计准则第1501号—对财务报表形成审计意见和出具审计报告(征求意见稿)》第五条“ 通用目的财务报表,是指按照通用目的框架编制的财务报表”、第六条“通用目的框架,是指为了满足广大使用者共同的财务信息需要而确定的财务报告框架”、第八条“本准则所称财务报表,是指整套通用目的财务报表,包括相关附注。相关附注通常包括重要会计政策概要和其他解释性信息。适用的财务报告框架要求决定了财务报表的格式和内容,以及整套财务报表的构成”。根据《中国注册会计师审计准则第1601号——对特殊目的审计业务出具审计报告》第二条“本准则所称特殊目的审计业务,是指注册会计师接受委托,对下列财务信息进行审计并出具审计报告的业务:(一)按照企业会计准则和相关会计制度以外的其他基础(简称特殊基础)编制的财务报表;(二)财务报表的组成部分,包括财务报表特定项目、特定账户或特定账户的特定内容;(三)合同的遵守情况;(四)简要财务报表”。第二、审计重点不同,特殊目的审计范围相对小于财务报表审计范围。第三服务范围不同。财务报表审计是满足广大使用者共同的财务信息需要;特殊目的审计一般只对受托人负责。 ![]()

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:service@bkw.cn 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

推荐视频

审计报告日后的第一个时间段,注册会计师没有责任对财务报表实施

考友16067301·2022-01-16注册会计师报考科目如何安排?

anebang·2021-03-07注册会计师考试的报名时间是什么时候?报考科目如何选择?

anshuitei·2021-03-03注册会计师报考科目如何安排

biaodaolu·2021-02-28注册会计师考试的报名时间是什么时候?报考科目如何选择?

bopasai·2019-11-30如何安排考注册会计师各科目的顺序?

傻傻的笑·2019-08-28应该如何安排考注册会计师各科目的顺序?

chazhuangdu·2019-08-18我是西安的,想要问问如何能通过注册会计师考试,大约要复习多长时间?

buningtu·2018-12-31我对注会不是特别了解,准备南昌的注册会计师考试,想问问如何安排注册会计师的报考科目比较合理呢?

bingmiaowei·2018-06-12如何安排注册会计师的报考科目比较合理呢?

chansuhai·2018-06-12

最后一问中为什么计算的消费税减18

潘晓贤794·2021-12-28请问稿费收入超过4000减征20%然后*

潘晓贤794·2021-12-28老师++我想问一下这里预总成本不是45000吗++++怎么是

小小906·2021-12-28现金流量表中购买商品接受劳务支付的现金中的接受劳务指的是什么

考友54804562·2021-12-28第二次购买是同一控制下的合并?明明第一次

毕真·2021-12-28老师,请问第二题第二问,在计算自行购置成

1123·2021-12-28老师,这题我是有疑问,这个矿泉水用于办公室用,属职工福利应该

一方784·2021-12-28这个题目和答案是老师写错了了吧,应该是不违反吧,他的答案和理由不匹配

LYH0115·2021-12-28请写一下标准答案的步奏

潘晓贤794·2021-12-28地役权的相关知识

潘晓贤794·2021-12-28

注会考试在即,如何调整好备考状态很重要!

帮考网校·2022-10-192021年注册会计师考试《公司战略与风险管理》每日一练1228

帮考网校·2021-12-282021年注册会计师考试《会计》章节练习题精选1228

帮考网校·2021-12-282021年注册会计师考试《税法》章节练习题精选1228

帮考网校·2021-12-282021年注册会计师考试《经济法》模拟试题1228

帮考网校·2021-12-282021年注册会计师考试《审计》章节练习题精选1228

帮考网校·2021-12-282021年注册会计师考试《公司战略与风险管理》章节练习题精选1228

帮考网校·2021-12-282021年注册会计师考试《税法》历年真题精选1228

帮考网校·2021-12-282021年注册会计师考试《会计》历年真题精选1228

帮考网校·2021-12-282021年注册会计师考试《公司战略与风险管理》模拟试题1228

帮考网校·2021-12-28

老师,难道那个第四个问题的中轻型商用客车不要算车辆购置税吗?

同学87004338·2022-04-11老师,结合这题,对下面这句话有疑问:承揽人将其承揽的主要工作交由第三人完成的,应当就该第三人完成的工作成果向定作人负责。不是说,基于合同的相对性,由第三人履行的合同,也应该由合同中的债务人向债权人负责,吗?

I am a sheep·2022-04-11第10题,这种类型的帮忙总结一下,我记得有两种情况

、·2022-04-11第二题b选项每股收益的分母不是用加权平均计算股数吗。8000+4000/12*8。第三题b选项。组合的B系数不会比单一B系数低,为什么错。(例如a项目B系数为6,c项目系数为10,0.2*6+0.8*10=9.2)。这样不是证明了b选项对的吗

蔡志成·2022-04-11乘以(1-10%)是什么意思?运费5万元如何确定是含税价还是不含税价?

廉颇145·2022-04-11老师,C选项网上说答案错误

柳欣·2022-04-11老师,缴纳城建税的同时缴纳教育费附加,这个表述正确吗?

瓶盖儿·2022-04-11乙拾得甲的一部手机,卖给不知情的丙后,为何甲不能支付丙金钱买回。

以诺·2022-04-11赠与为什么是双向的?

以诺·2022-04-11老师,我记得无形资产研发费用不是永久性差异吗,怎么是暂时性差异呢,答案还说是不用计算递延所得税资产的暂时性差异

柚子·2022-04-11

热门视频

00:51计算出口退税时为什么用出口货物价格而不是购进材料的进项?

00:51计算出口退税时为什么用出口货物价格而不是购进材料的进项?2020-05-30

00:35国税纳税人识别号是什么?

00:35国税纳税人识别号是什么?2020-05-29

00:59固定制造费用二因素分析法是什么?

00:59固定制造费用二因素分析法是什么?2020-05-29

00:46公司战略与风险管理的考试题型是什么?

00:46公司战略与风险管理的考试题型是什么?2020-05-29

01:19怎么区分是含税价还是不含税价?

01:19怎么区分是含税价还是不含税价?2020-05-29

互动交流

微信扫码关注公众号

获取更多考试热门资料