-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

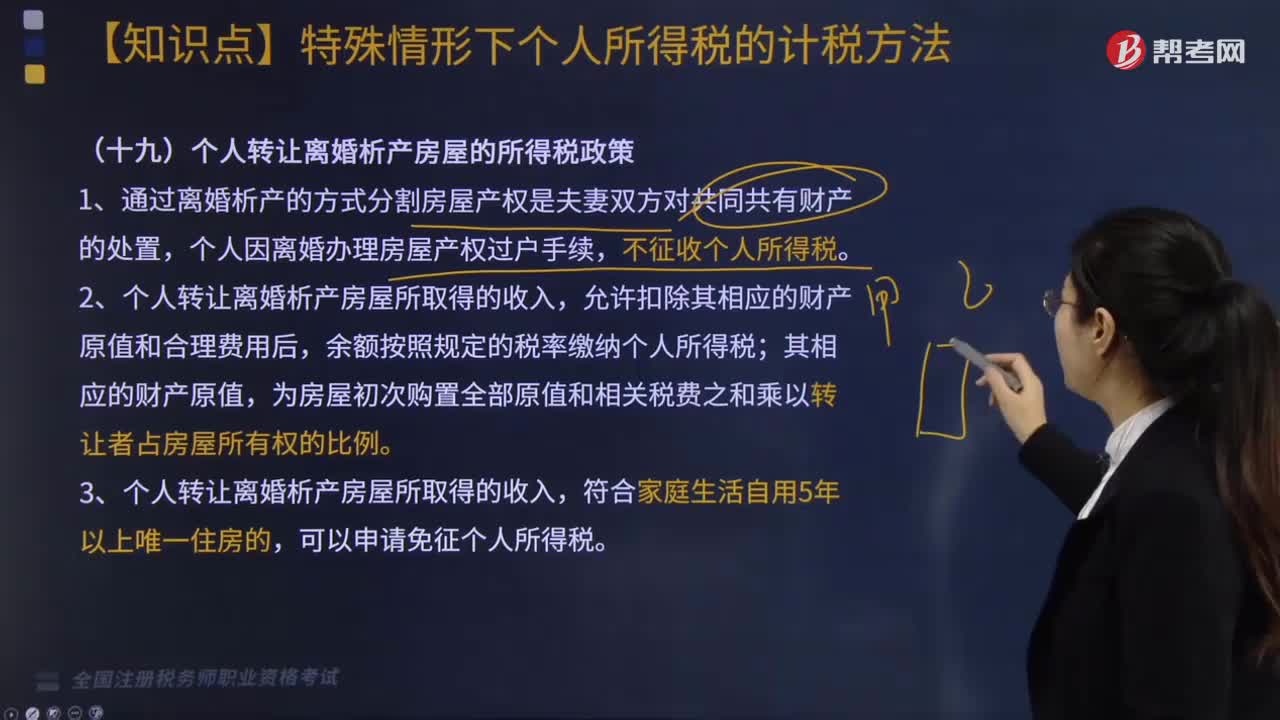

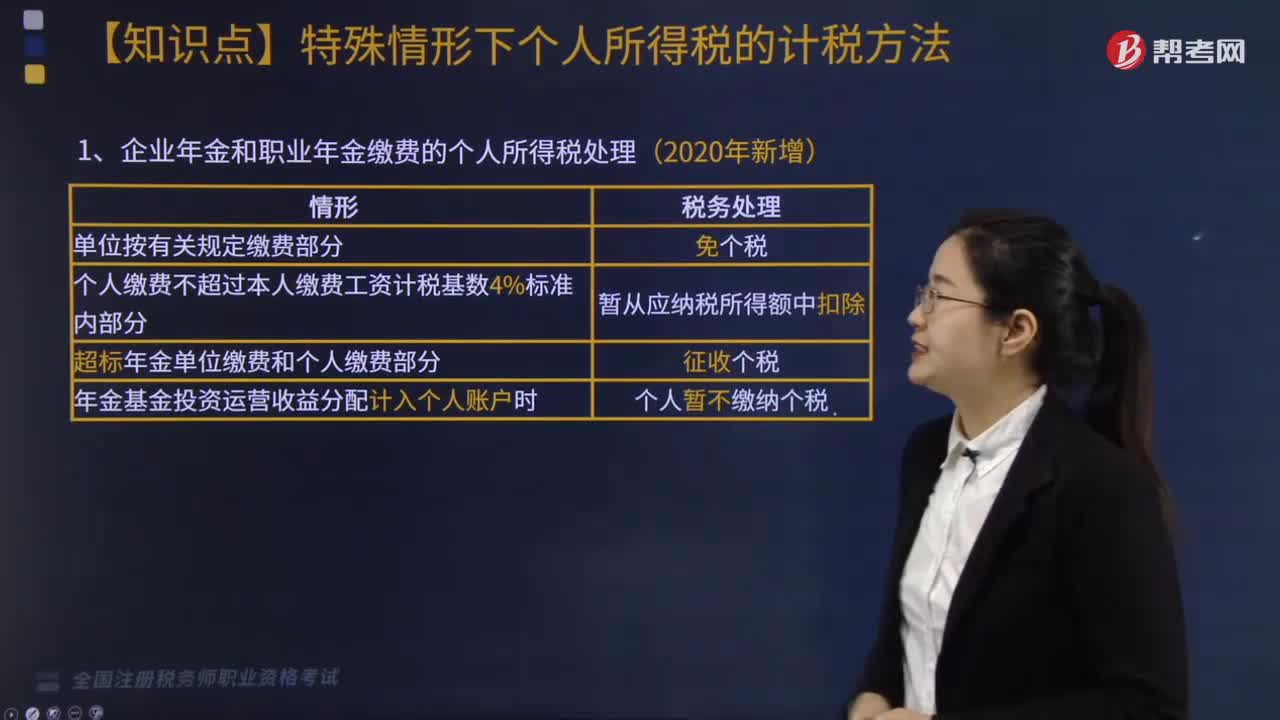

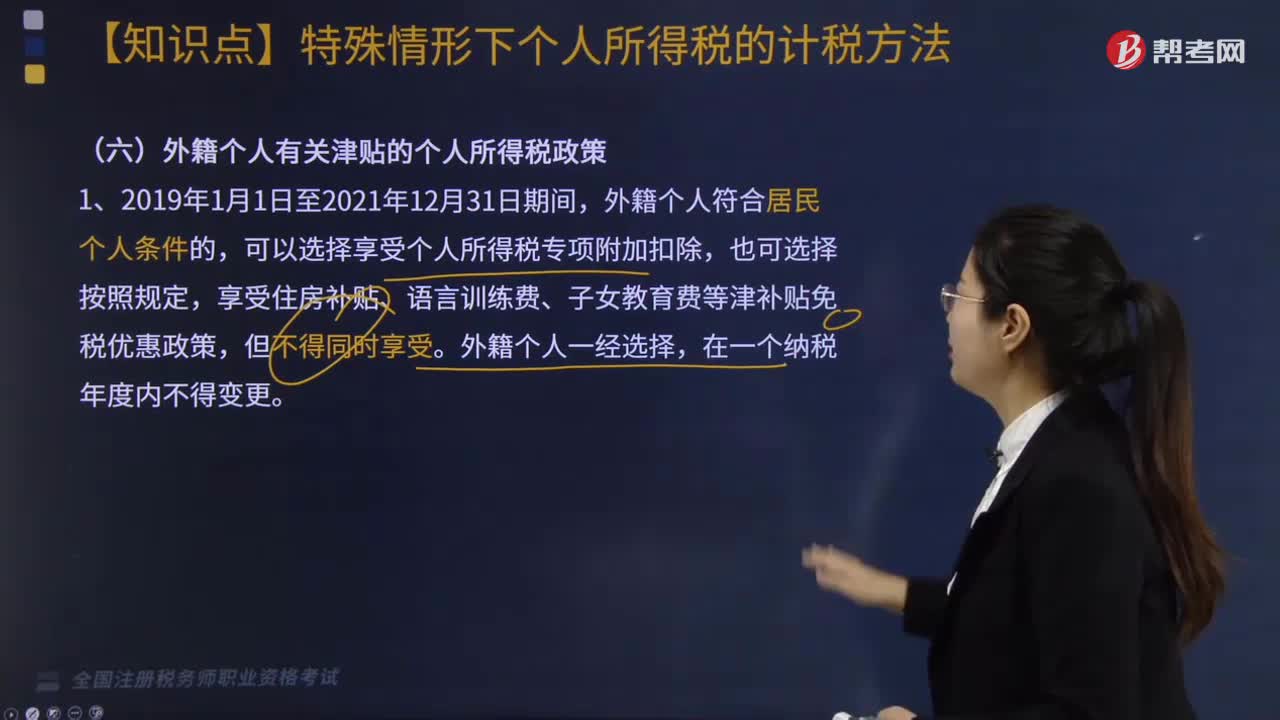

税务师考试内容中涉及税法科目,因此考生在备考过程中需关注税法相关政策。本文将详细介绍2024年10月1日开始实施的关键税费政策,帮助考生更好地了解和应对考试。

一、市内免税店政策

根据《财政部 商务部 文化和旅游部 海关总署 税务总局关于完善市内免税店政策的通知》(财关税〔2024〕19号),北京、上海、青岛、大连、厦门、三亚等6家市内免税店自2024年10月1日起适用《市内免税店管理暂行办法》。同时,12家外汇商品免税店和1家哈尔滨外汇商品免税店将在3个月内转型为市内免税店。此外,广州、成都、深圳、天津、武汉、西安、长沙和福州等8个城市将设立新的市内免税店。

二、企业改制重组及事业单位改制印花税政策

《财政部 税务总局关于企业改制重组及事业单位改制有关印花税政策的公告》(财政部 税务总局公告2024年第14号)中,明确了以下政策要点:

以上政策自2024年10月1日起执行至2027年12月31日。

考生在备考税务师考试时,应关注这些政策变化,并结合实际案例进行学习和理解。

00:13

00:13

2020-06-08

00:49

00:49

2020-05-30

00:27

00:27

2020-05-30

02:29

02:29

2020-05-30

01:39

01:39

2020-05-30

微信扫码关注公众号

获取更多考试热门资料