-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

2024年税务师《税法(一)》考试大纲已经正式发布,与2023年相比,整体变动较大,尤其在增值税、城市维护建设税和非税收入等方面有显著变化。

第一章中的税收法律关系特点部分,掌握程度由“掌握”调整为“熟悉”。

增值税部分,多个章节的掌握程度有所调整,例如“增值税征税范围的规定”由“熟悉”调整为“掌握”。

新增了“加油站增值税的税收政策”,掌握程度为“熟悉”。

删除了“增值税发票的使用和管理”章节。

消费税的征税原则调整为“消费税的征税原则”,并调整了部分计税依据的掌握程度。

将“教育附加和地方教育附加”调整到第十一章非税收入。

土地增值税部分的税收优惠和征收管理等内容,掌握程度由“了解”调整为“熟悉”。

资源税部分新增了“其他减免税规定”,并调整了部分税收优惠和计税依据的掌握程度。

车辆购置税部分,应纳额的计算部分由“熟悉”调整为“掌握”。

环境保护税部分,计税依据和应纳税额的计算部分,掌握程度由“熟悉”调整为“掌握”。

关税部分新增了“暂时免税”等知识点。

非税收入部分新增了非税收入概述和内容,包括教育费附加、地方教育附加、文化事业建设费等。

本文旨在帮助考生全面了解2024年税务师税法大纲的变动情况,为考生提供备考指导。

59

59

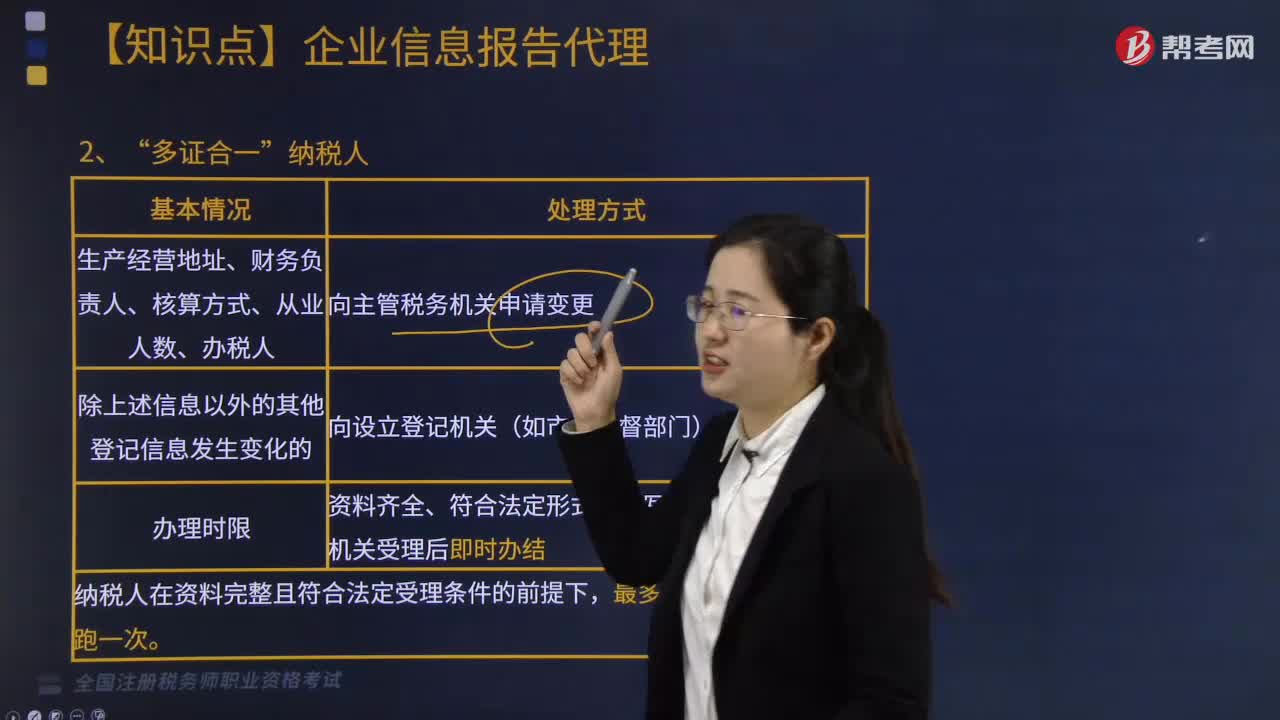

“多证合一”纳税人变更税务登记如何处理?:纳税人变更税务登记如何处理”

251

251

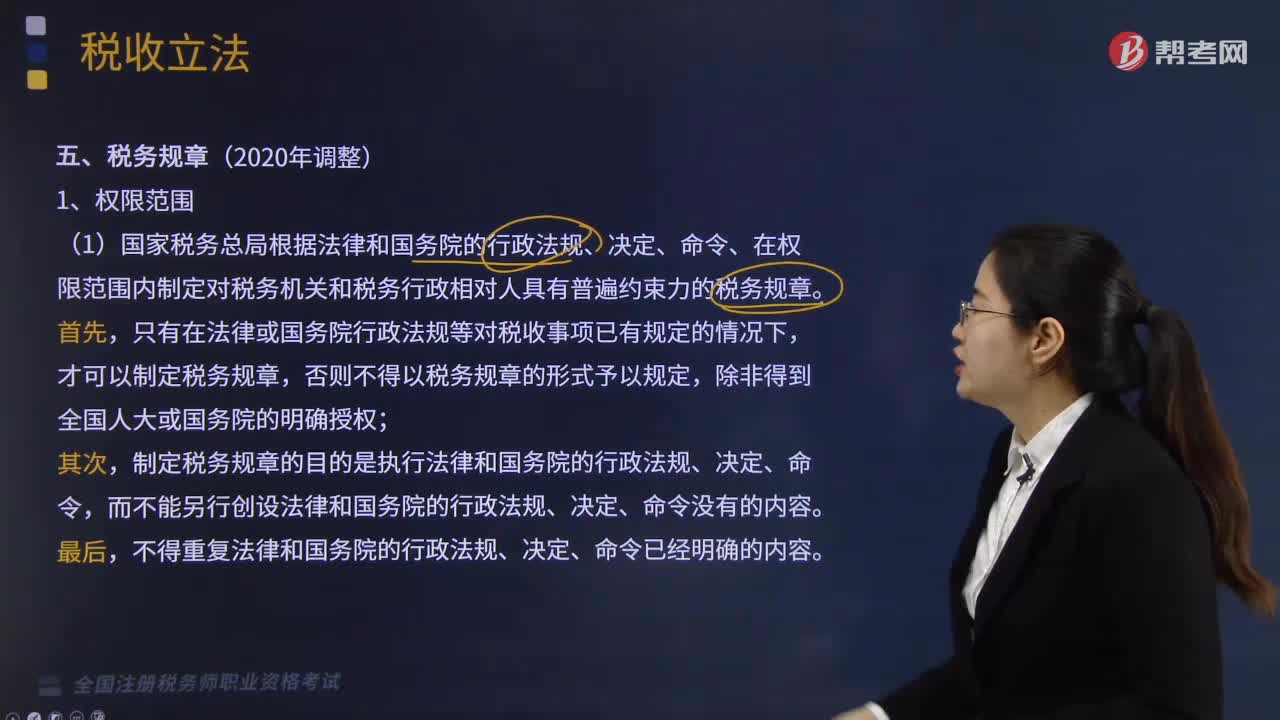

税收立法之税务规章(2020年调整)包括哪些内容?:税收立法之税务规章(2020年调整)包括哪些内容?

500

500

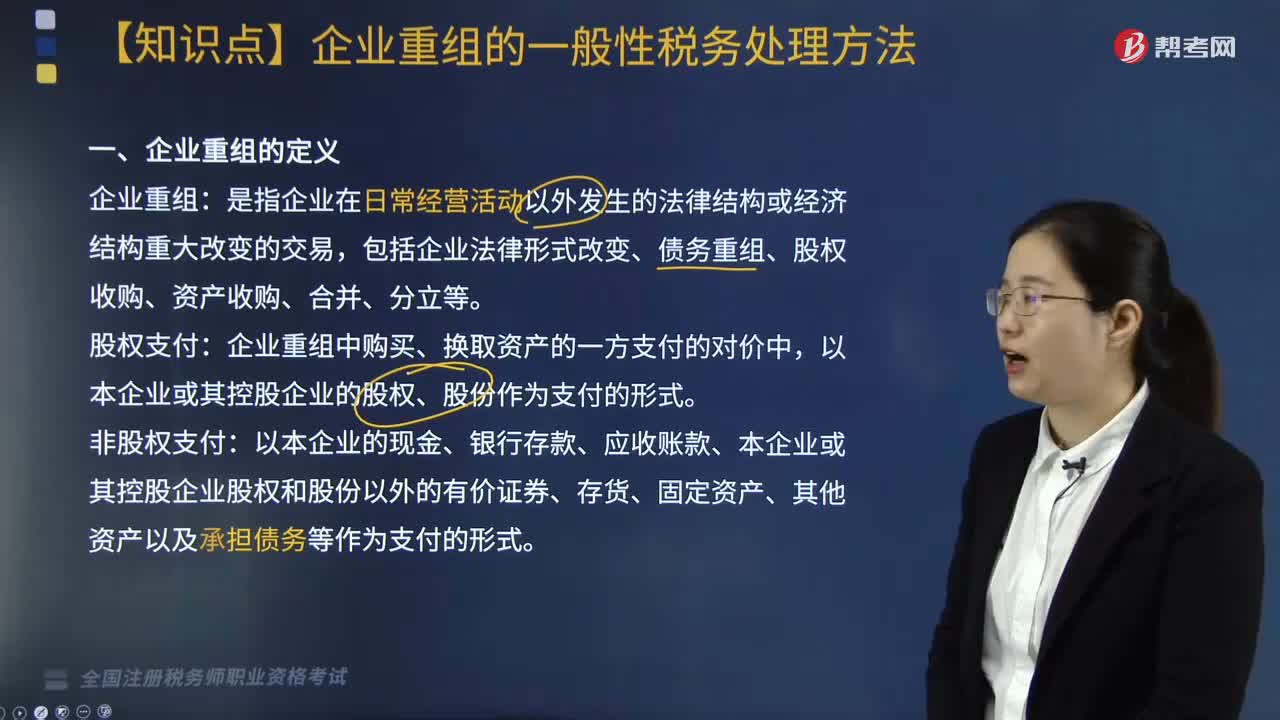

企业重组的一般性税务处理方法有哪些?:包括企业法律形式改变、债务重组、股权收购、资产收购、合并、分立等:以本企业的现金、银行存款、应收账款、本企业或其控股企业股权和股份以外的有价证券、存货、固定资产、其他资产以及承担债务等作为支付的形式,有关企业所得税纳税事项(包括亏损结转、税收优惠等权益和义务)由变更后企业承继,应当分解为转让相关非货币性资产(视同销售)、按非货币性资产公允价值清偿债务两项业务。

00:13

00:13

2020-06-08

00:49

00:49

2020-05-30

00:27

00:27

2020-05-30

02:29

02:29

2020-05-30

01:39

01:39

2020-05-30

微信扫码关注公众号

获取更多考试热门资料