-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

2024年税务师考试大纲在财务与会计部分相较于2023年,整体变动不大,主要集中在内容层级的调整,并新增了“附:主要参考资料”部分。

2024年税务师财务与会计大纲变化概述:

上篇财务:

下篇会计:

对于备考2024年税务师考试的考生来说,理解大纲变化,关注重点内容,制定合理的备考计划至关重要。

备考建议:

考试当天,请务必携带身份证和准考证,提前到达考场,确保考试顺利进行。

307

307

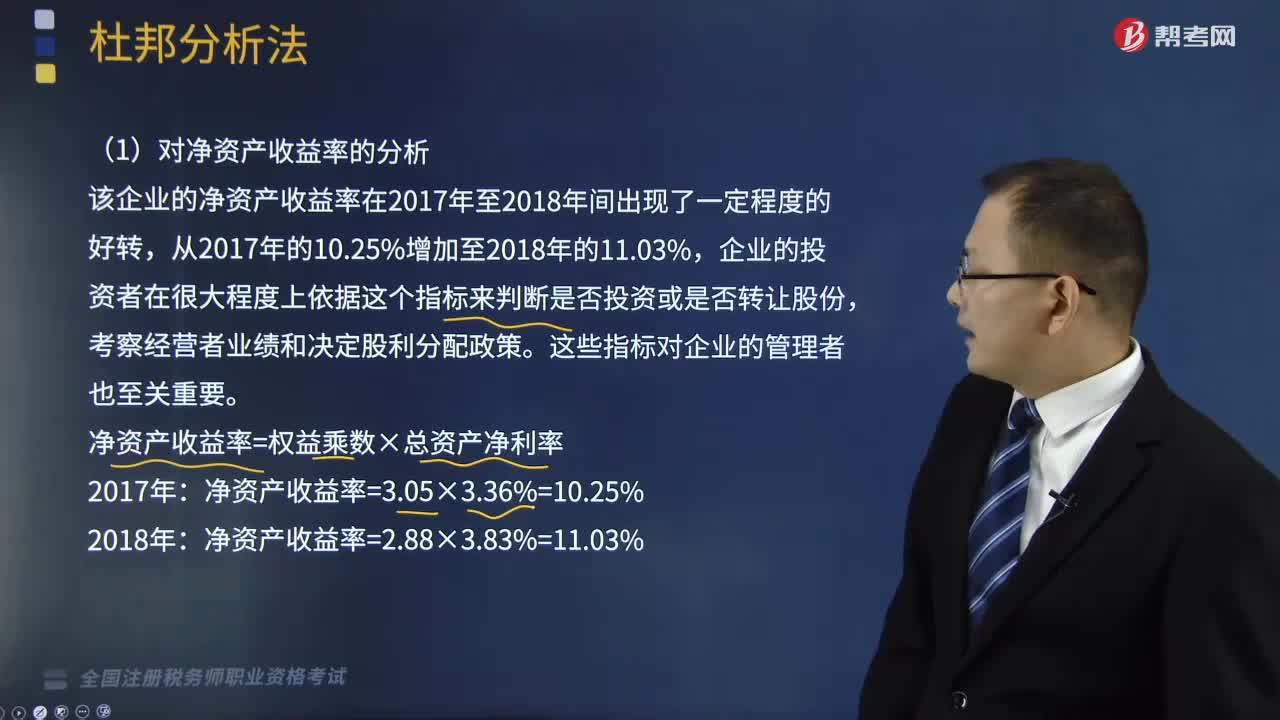

如何利用杜邦分析法来分析企业的财务状况?:该企业的净资产收益率在2017年至2018年间出现了一定程度的好转,净资产收益率=权益乘数×总资产净利率,该企业净资产收益率的变动是资本结构(权益乘数)变动和资产利用效果(总资产净利率)变动两方面共同作用的结果,总资产净利率=销售净利率×总资产周转率,通过分解可以看出2018该企业的总资产周转率有所提高,表明该企业利用其总资产产生营业收入的效率在增加,总资产周转率提高的同时营业净利率的减少。

233

233

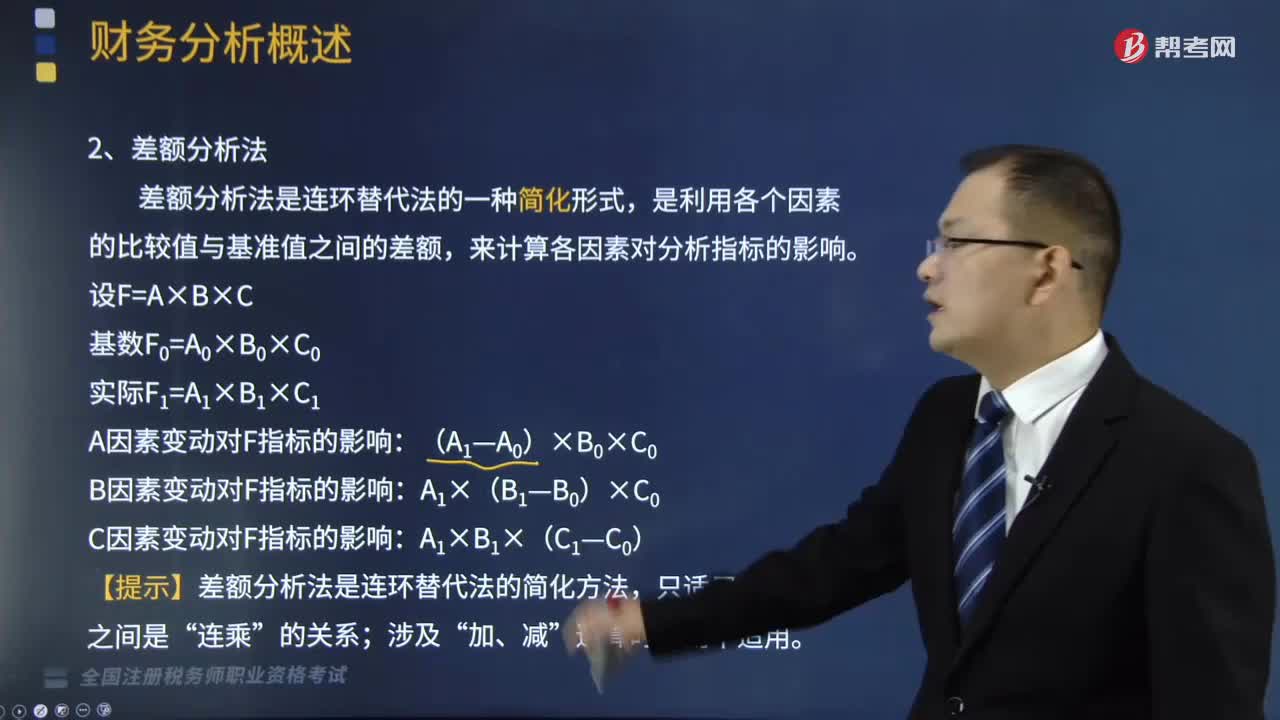

什么是财务分析方法中的差额分析法?:是利用各个因素的比较值与基准值之间的差额,来计算各因素对分析指标的影响。A因素变动对F指标的影响,B因素变动对F指标的影响”C因素变动对F指标的影响“(在计算每一因素变动的影响时。然后逐个来分析它们对材料费用总额的影响程度,采用差额分析法计算确定各因素变动对材料费用的影响;各因素变动对材料费用的影响金额合计=400-550+770=620(元)不属于财务分析中因素分析法特征的是( )

476

476

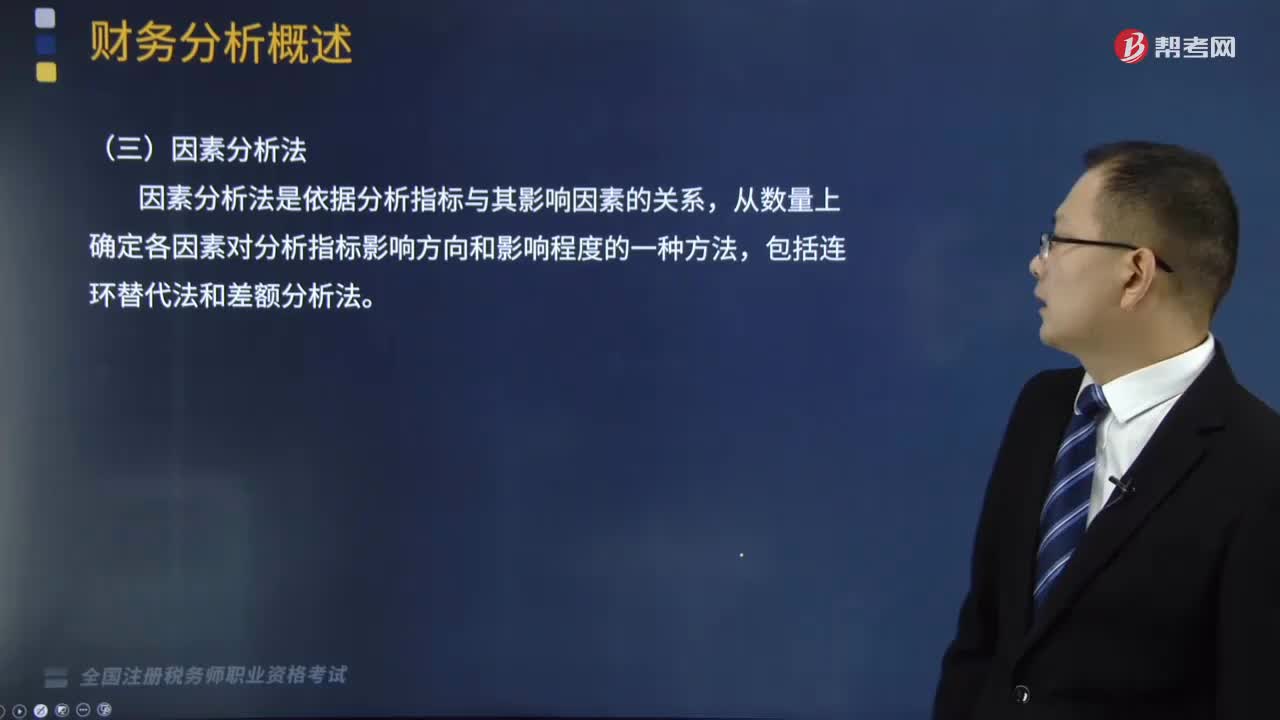

什么是财务分析方法中的连环替代法?:因素分析法是依据分析指标与其影响因素的关系,从数量上确定各因素对分析指标影响方向和影响程度的一种方法,是将分析指标分解为各个可以计量的因素,顺次用各因素的比较值(通常为实际值)替代基准值(通常为标准值或计划值),据以测定各因素对分析指标的影响。②-①即为A因素变动对F指标的影响,③-②即为B因素变动对F指标的影响。④-③即为C因素变动对F指标的影响。

00:13

00:13

2020-06-08

00:49

00:49

2020-05-30

00:27

00:27

2020-05-30

02:29

02:29

2020-05-30

01:39

01:39

2020-05-30

微信扫码关注公众号

获取更多考试热门资料