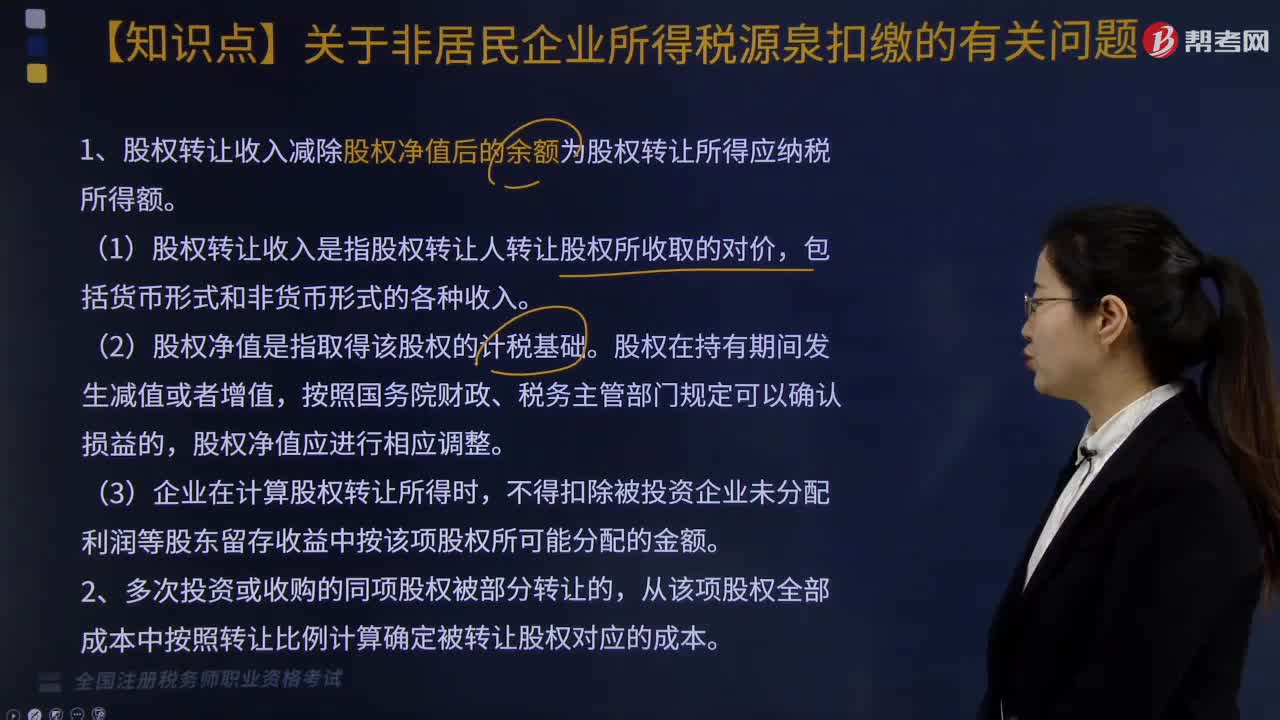

国家税务总局关于企业合并分立业务有关所得税问题的通知国税发2019119号还有效吗?

国家税务总局关于企业合并分立业务有关所得税问题的通知国税发2000119号还有效吗? ![]()

最佳答案

ajianzhui 新兵答主 05-13 TA获得超过5244个赞

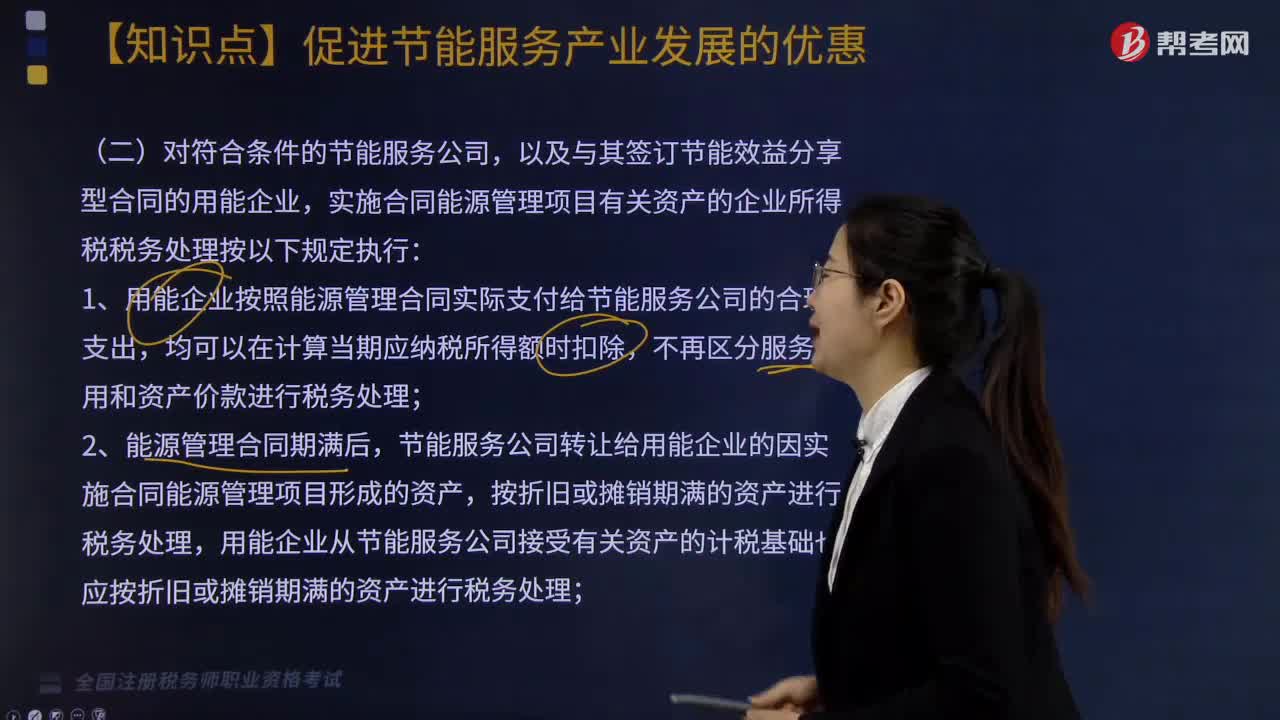

按照《国家税务总局关于企业合并分立业务有关所得税问题的通知》(国税发2000119号)文件规定,企业合并的所得税处理中,合并企业支付给被合并企业的非股权支付额不超过股权账面价值20%的,经税务部门批准,可以作为免税合并处理,即被合并企业不确认全部资产的转让所得或损失,不计算缴纳所得税。 而且被合并企业以前年度的亏损,如果未超过法定弥补期限,可由合并企业继续按规定用以后年度实现的与被合并企业资产相关的所得弥补。

企业分立和资产重组与上述类似,符合条件的,在取得税务部门批准后可以免税。![]()

企业分立和资产重组与上述类似,符合条件的,在取得税务部门批准后可以免税。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:service@bkw.cn 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

推荐视频

取得税务师职业资格证书的合格人员应当具备哪些职业能力

bangruanzun·2019-11-05是不是有效国家税务总局关于印发企业所得税税前扣除办法的通知

bajianke·2019-10-30国税发191号国家税务总局关于企业所得税若干业务问题的通知是否有效

baosangzu·2019-10-30税务师考试成绩可以申请复核吗

bieceku·2019-10-30税务师考试怎么申请成绩复核

binliehe·2019-10-30国税发102号国家税务总局关于出口货物退税若干问题的通知是否有效

bisulan·2019-10-30国家税务总局关于车辆购置税征收管理有关问题的通知国税发123号有效吗

cagumang·2019-10-29国税发201938号国家税务总局关于印发核定征收企业所得税暂行办法的通知是否作废

binkuangnan·2019-05-21国家税务总局关于企业固定资产加速折旧所得税处理有关问题的通知国税发201981号

cangkuobing·2019-05-16关于国家税务总局关于住房转让所得征收个人所得税有关问题的通知国税发2019108号

bozoujia·2019-05-16

老师您好 员工出差取得铁路客票可以计算抵扣进项税吗 ?没有发票?

爱自然财税 郑秀丽·2021-12-05老师您好 进口卷烟如何计算消费税?

爱自然财税 郑秀丽·2021-12-05城市维护建设税纳税地点把握是不是应该在经济活动发生地?

爱自然财税 郑秀丽·2021-12-05老师您好 如何安排考试时间比较合适?

爱自然财税 郑秀丽·2021-12-05老师您好 如何安排考试时间比较合适

爱自然财税 郑秀丽·2021-12-05车辆购置税发生退车时 使用年限如何确定 没有超过一年按照一年算 吗

爱自然财税 郑秀丽·2021-12-05老师如何安排考试时间比较合适

爱自然财税 郑秀丽·2021-12-05老师 啤酒和黄酒包装物押金 逾期是否征收增值税和消费税?

爱自然财税 郑秀丽·2021-12-05想问一下税法二考试的时候没有点提交系统自动结束交卷,我还会有分数吗?

同学72492434·2021-12-05老师,买卖二手个人住房需要交哪些税,税率是多少呢

考友4013224·2021-12-05

2022年税务师职业资格考试《涉税服务相关法律 》模拟试题0107

帮考网校·2022-01-072022年税务师职业资格考试《财务与会计》历年真题精选0107

帮考网校·2022-01-072022年税务师职业资格考试《税法Ⅰ》每日一练0107

帮考网校·2022-01-072022年税务师职业资格考试《财务与会计》模拟试题0107

帮考网校·2022-01-072022年税务师职业资格考试《税务服务实务》章节练习题精选0107

帮考网校·2022-01-072022年税务师职业资格考试《财务与会计》章节练习题精选0107

帮考网校·2022-01-072022年税务师职业资格考试《税法Ⅰ》历年真题精选0107

帮考网校·2022-01-072022年税务师职业资格考试《税法Ⅰ》章节练习题精选0107

帮考网校·2022-01-072022年税务师职业资格考试《税务服务实务》模拟试题0107

帮考网校·2022-01-072022年税务师职业资格考试《涉税服务相关法律 》每日一练0107

帮考网校·2022-01-07

税务师职业资格考试报名可以任意选考点吗?

chaniuduan·2021-03-06税务师考试途中电脑出现故障怎么办?

bengteikang·2021-03-06税务师考试机考是直接打分吗?

破阵子·2021-03-06应届毕业生可以报名税务师职业资格考试吗?

chaniuduan·2021-03-06报名税务师职业资格考试需要审核吗?

biaohoune·2021-03-06税务师考试考了83分可以申请复查吗?

chaniuduan·2021-03-06税务师考试报名成功后可以更改考点吗?

等你七年·2021-03-06身份证丢了怎么参加税务师职业资格考试?

caitade·2021-03-06税务师考试成绩复核有时间限制吗?

原谅我始终软弱拖累太多·2021-03-06税务师上机考试出题方式是怎样的?

久年不散·2021-03-06

热门视频

00:13税务师可以跨省考试吗?

00:13税务师可以跨省考试吗?2020-06-08

00:49税务师准考证打印时间是什么时候?

00:49税务师准考证打印时间是什么时候?2020-05-30

00:27税务师考试的科目有哪些?

00:27税务师考试的科目有哪些?2020-05-30

02:29税务师考试大纲变化有哪些?

02:29税务师考试大纲变化有哪些?2020-05-30

01:39税务师报名条件是什么?

01:39税务师报名条件是什么?2020-05-30

互动交流

微信扫码关注公众号

获取更多考试热门资料