下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

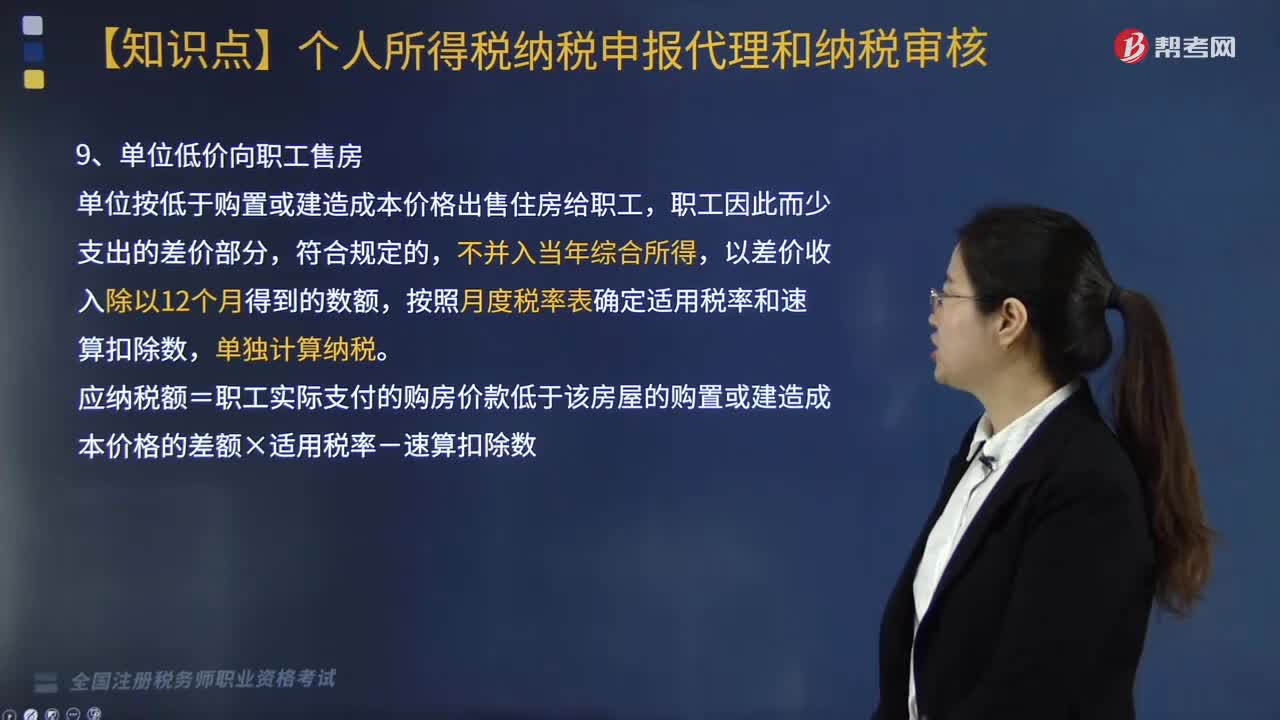

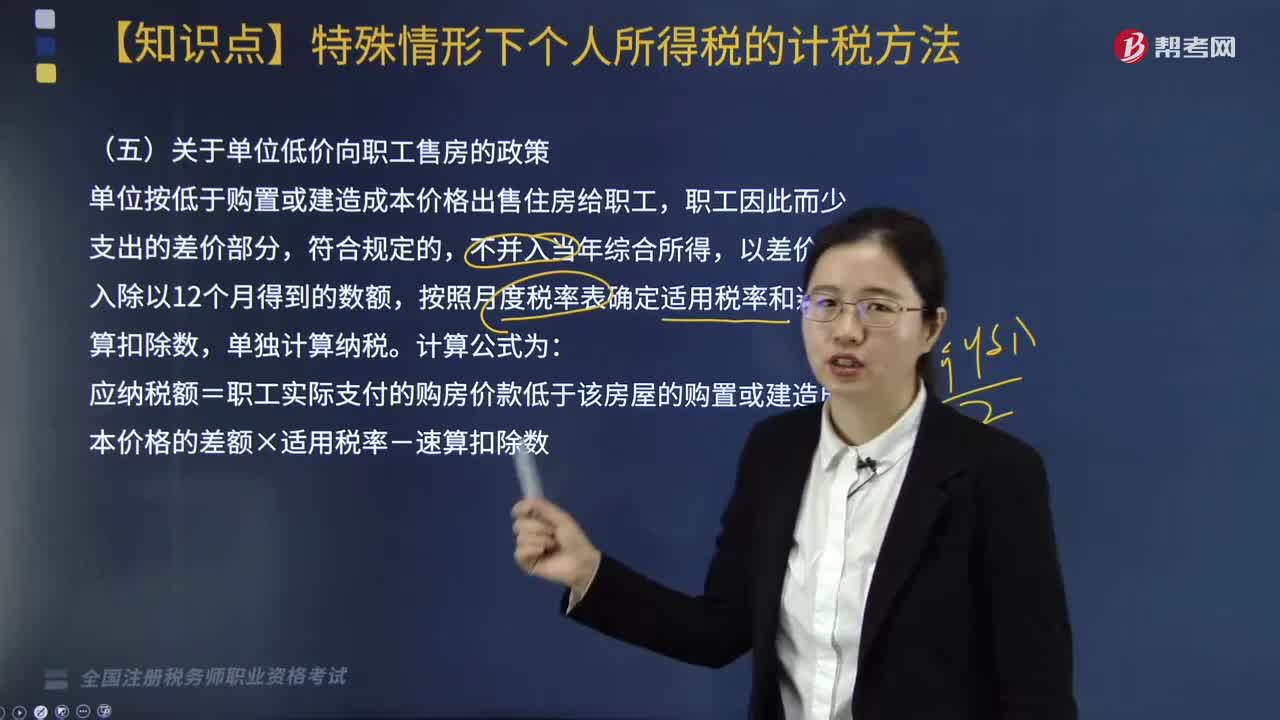

关于单位低价向职工售房是如何规定的?

单位按低于购置或建造成本价格出售住房给职工,职工因此而少支出的差价部分,符合规定的,不并入当年综合所得,以差价收入除以12个月得到的数额,按照月度税率表确定适用税率和速算扣除数,单独计算纳税。计算公式为:

应纳税额=职工实际支付的购房价款低于该房屋的购置或建造成本价格的差额×适用税率-速算扣除数。

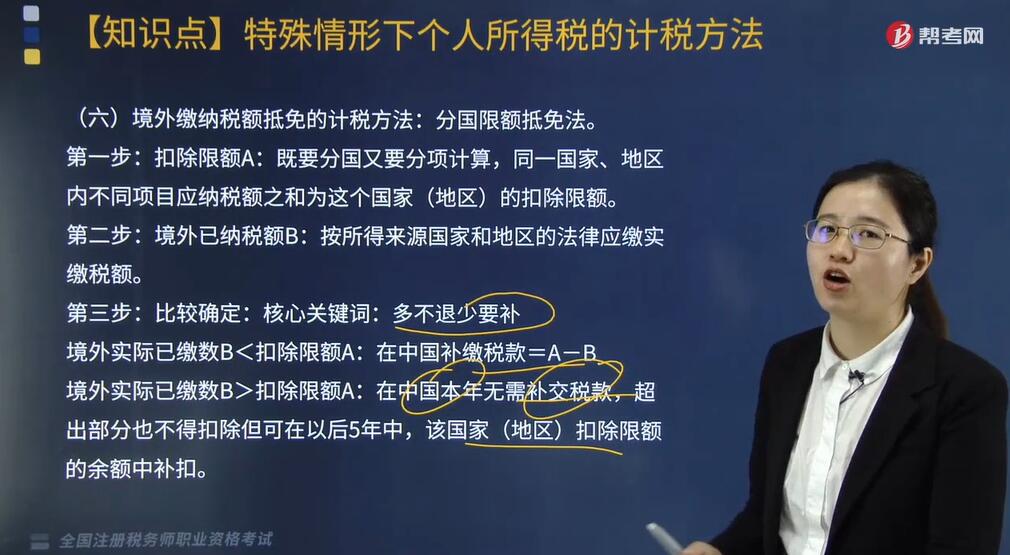

境外缴纳税额抵免的计税方法:分国限额抵免法。

第一步:扣除限额A:既要分国又要分项计算,同一国家、地区内不同项目应纳税额之和为这个国家(地区)的扣除限额。

第二步:境外已纳税额B:按所得来源国家和地区的法律应缴实缴税额。

第三步:比较确定:核心关键词:多不退少要补。

境外实际已缴数B<扣除限额A:在中国补缴税款=A-B。

境外实际已缴数B>扣除限额A:在中国本年无需补交税款,超出部分也不得扣除但可在以后5年中,该国家(地区)扣除限额的余额中补扣。

下面是针对税务师考试的知识点举出的例题,供大家深入理解考点,希望大家能结合习题掌握知识点,在备战路上知己知彼,百战不殆。

【例题·单选题】2019年4月田某作为人才被引入某公司,该公司将购置价800000元的一套住房以300000元的价格出售给田某。田某取得该住房应缴纳个人所得税( )元。

A. 21500

B. 37500

C. 52440

D. 145590

【答案】D

【解析】(800000-300000)/12=41666.67(元),找税率30%,速算扣除数4410。应缴纳个人所得税=500000×30%-4410=145590(元)。

【例题·计算题】假定某中国居民个人2019年5月转让美国一套私有住房取得420万元(折合成人民币,下同),该住房的买价及转让时发生的费用共计350万元,已被扣缴个人所得税12万元;同月还从加拿大取得股息所得50万元,已被扣缴个人所得税6万元。经核查境外完税凭证无误,请依照现行税法规定计算该居民个人境外所得在我国境内应补缴的个人所得税。

【答案解析】

该纳税人上述来源于两国的所得应分国计算抵免限额。

(1)来自美国所得的抵免限额=(420-350)×20%=14(万元);

(2)来自加拿大所得的抵免限额=50×20%=10(元);

(3)由于该纳税人在美国和加拿大已被扣缴的所得税额均不超过各自计算的抵免限额,故来自美国和加拿大所得的允许抵免额分别为12万元和6万元,在中国补缴税款。

(4)应补缴个人所得税=14-12+10-6=6(万元)。

34

34单位低价向职工售房是否并入当年综合所得?:单位低价向职工售房是否并入当年综合所得?

333

333关于单位低价向职工售房是如何规定的?:按照月度税率表确定适用税率和速算扣除数,应纳税额=职工实际支付的购房价款低于该房屋的购置或建造成本价格的差额×适用税率-速算扣除数。境外缴纳税额抵免的计税方法:按所得来源国家和地区的法律应缴实缴税额。应缴纳个人所得税=500000×30%-4410=145590(元)。【例题·计算题】假定某中国居民个人2019年5月转让美国一套私有住房取得420万元(折合成人民币。

12

12税务师职业资格属于职称吗?:税务师职业资格属于职称吗?税务师职业资格不是中级职称证书,是职业资格证书。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料