下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

未实现内部交易损益该如何调整?

投资企业(包括其纳入合并范围的子公司)与联营企业及合营企业之间发生的未实现内部交易损益(即有关资产未对外部独立第三方出售或被消耗),按照持股比例计算归属于投资企业的部分应当予以抵销,在此基础上确认投资收益。

(1)逆流交易,是指联营企业或合营企业向投资企业出售资产的交易;

(2)顺流交易,是指投资企业向其联营企业或合营企业投出或出售资产的交易。

【拓展】针对逆流交易、顺流交易中抵销未实现内部交易损益的理解:

(1)逆流交易:视为一家人,在未对独立的第三方销售以前,不能确认相应的利润,应当予以调减,相应的减少投资收益。

(2)顺流交易:视为一家人,在未对独立的第三方销售以前,被投资方的资产价值虚增,应当予以调减,相应减少长期股权投资的账面价值,对应投资收益。

【提示1】未实现内部交易损益在以后期间实现的,应在实现当期确认投资收益时予以追加确认。

【提示2】如果产生未实现内部交易损失,属于所转让资产发生减值损失的,有关的未实现内部交易损失不应予以抵销,应由减值资产全额承担(超出部分,需要调整抵销)。

【提示3】投资方与联营、合营企业之间发生的投出或出售资产的交易,如果“构成业务”,则不需要抵销(即全额确认损益)。

下面是税务师职业资格考试的例题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【例题】甲公司于2×18年1月取得乙公司20%有表决权股份,能够对乙公司施加重大影响。假定甲公司取得该项投资时,乙公司各项可辨认资产、负债的公允价值与其账面价值相同。2×18年8月,乙公司将其成本为300万元的某商品以700万元的价格出售给甲公司,甲公司将取得的商品作为存货。至2×18年末资产负债表日,甲公司仍未对外出售该存货。乙公司2×18年实现的净利润为3000万元。假定不考虑所得税因素。

【解析】甲公司在按照权益法确认应享有乙公司2×18年净损益时,应作如下处理:

(1)乙公司2×18年抵销未实现内部交易损益后的净利润=3000—(700—300)=2600(万元)

借:长期股权投资——损益调整 520(2600×20%)

贷:投资收益 520

注:可以做如下理解

借:长期股权投资——损益调整 600(3000×20%)

贷:投资收益 600

借:投资收益 80[(700—300) ×20%]

贷:长期股权投资——损益调整 80

(2)假定在2×19年,甲公司将该商品以700万元的价格向外部独立第三方出售,因该部分内部交易损益已经实现,甲公司在确认应享有乙公司2×19年净损益时,应考虑将原未确认的该部分内部交易损益计入投资损益,即应在考虑其他因素计算确定的投资损益基础上调整增加80万元(400×20%)。

如果乙公司2×19年净利润为3000万元,

则调整后的净利润=3000+400=3400(万元)

借:长期股权投资——损益调整 680(3400×20%)

贷:投资收益 680

【例题】甲公司持有乙公司有表决权股份的30%,能够对乙公司生产经营施加重大影响。2×18年11月,甲公司将其账面价值为600万元的商品以900万元的价格出售给乙公司,乙公司将取得的商品作为管理用固定资产核算,预计其使用寿命为10年、净残值为0。假定甲公司取得该项投资时,乙公司各项可辨认资产、负债的公允价值与其账面价值相同,两者在以前期间未发生过内部交易。乙公司2×18年实现净利润为1000万元。假定不考虑所得税影响。

【解析】甲公司在该项交易中实现利润300万元(900—600),其中的90万元(300×30%)是针对本公司持有的对联营企业乙公司的权益份额,在采用权益法计算确认投资损益时应予抵销,同时应考虑相关固定资产折旧对损益的影响。乙公司取得的该项固定资产在2×18年度因计提折旧而对投资损益产生的影响为2.5万元(300÷10×1/12),甲公司应当进行的会计处理为:

借:长期股权投资——损益调整 210.75

[(1000—300+2.5)×30%]

贷:投资收益 210.75

注:可以做如下理解

借:长期股权投资——损益调整 300(1000×30%)

贷:投资收益 300

借:投资收益 89.25[(900—600—2.5) ×30%]

贷:长期股权投资——损益调整 89.25

假设:乙公司2×19年净利润为1000万元,

则调整后的净利润=1000+ (300÷10) =1030(万元)

借:长期股权投资——损益调整 309(1030×30%)

贷:投资收益 309

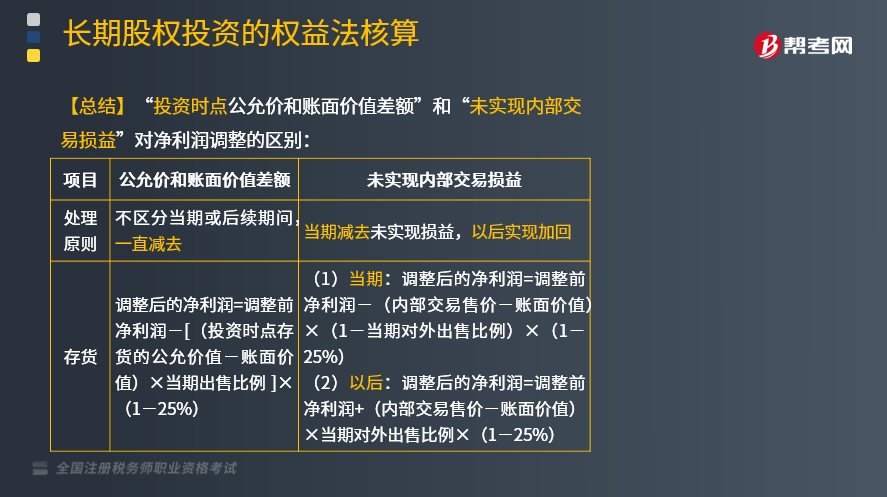

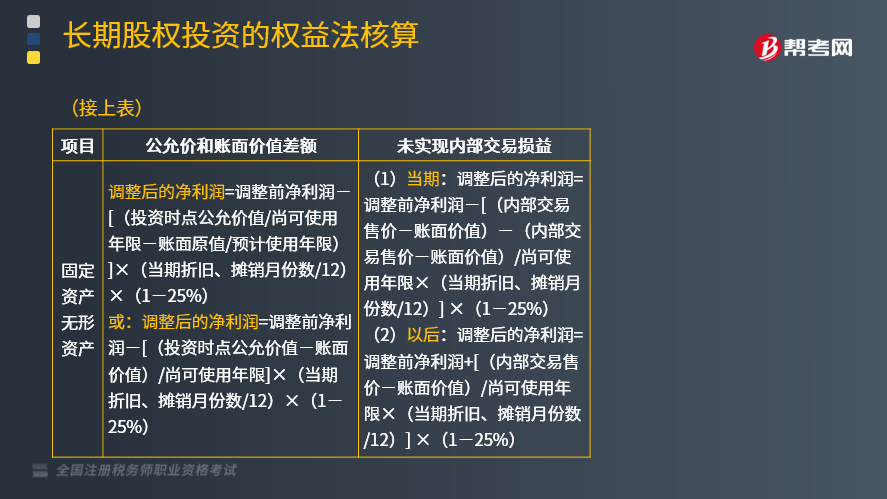

【总结】“投资时点公允价和账面价值差额”和“未实现内部交易损益”对净利润调整的区别:

665

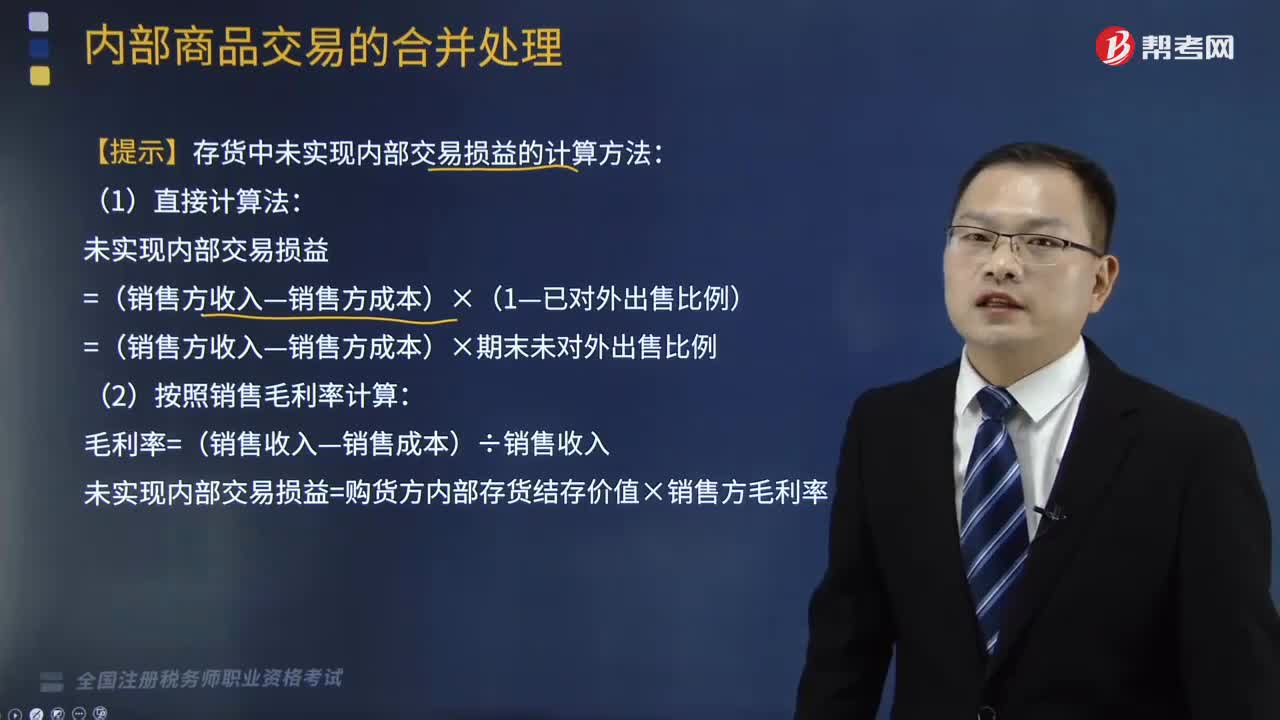

665存货中未实现内部交易损益的计算方法是什么?:存货中未实现内部交易损益的计算方法是什么?

887

887未实现内部交易损益该如何调整?:投资企业(包括其纳入合并范围的子公司)与联营企业及合营企业之间发生的未实现内部交易损益(即有关资产未对外部独立第三方出售或被消耗),按照持股比例计算归属于投资企业的部分应当予以抵销,是指联营企业或合营企业向投资企业出售资产的交易;是指投资企业向其联营企业或合营企业投出或出售资产的交易。【拓展】针对逆流交易、顺流交易中抵销未实现内部交易损益的理解:相应减少长期股权投资的账面价值。

70

70税务师职业资格考试与注册税务师考试有什么区别?:税务师职业资格考试与注册税务师考试有什么区别?税务师来。税务师的考试科目包括税法(一)、税法(二)、税收相关法律、财务与会计和税务代理实务:注册税务师的考试科目包括税法(一)、税法(二)、涉税服务相关法律、财务与会计和涉税服务实务:税自务师的涉税服务实务科目的合格标准是84分。注册税务师的税务代理实务科目的合格标准是60分。三、登记服务不同:税务师。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料