下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、独立矿山、联合企业收购与本单位矿种相同的未税矿产品,按照本单位相同矿种应税产品的单位税额,依据收购数量代扣代缴资源税

B、独立矿山、联合企业收购与本单位矿种不同的未税矿产品,按照收购地相应矿种规定的单位税额,依据收购数量代扣代缴资源税

C、收购地没有相同品种矿产品的,按收购地主管税务机关核定的单位税额,依据收购数量代扣代缴资源税

D、其他收购单位收购的未税矿产品,按主管税务机关核定的应税产品税额,依据收购的数量,代扣代缴资源税

20

20进项税额抵扣的相关规定有哪些?:进项税额抵扣的相关规定有哪些?

494

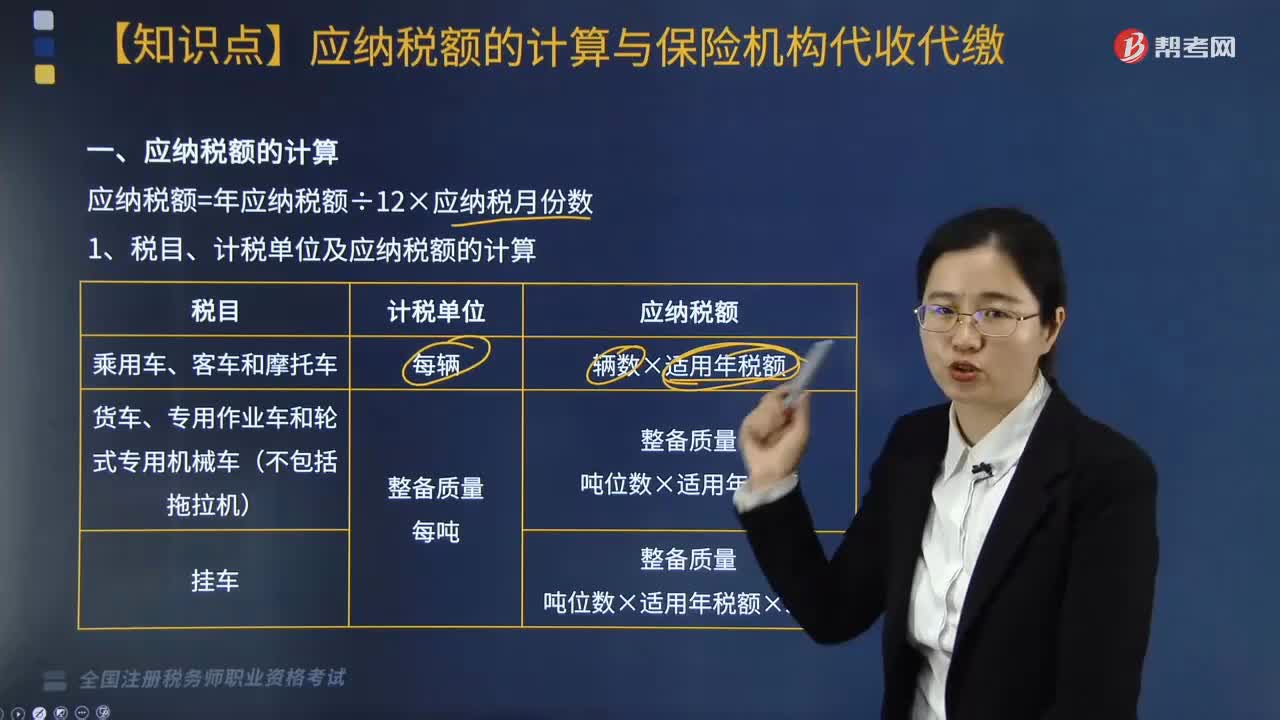

494车船税应纳税额如何计算?保险机构代收代缴又是什么?:车船税的征税范围是指在中华人民共和国境内属于车船税法所规定的应税车辆和船舶。纳税人无法提供地方税务机关出具的完税凭证或减免税证明的,保险机构一律按照保险机构所在地的车船税税额标准代收代缴车船税。纳税人应当从公安机关出具相关证明的当月起计算缴纳车船税,4. 已缴纳车船税的车船在同一纳税年度内办理转让过户的,1. 从事机动车第三者责任强制保险业务的保险机构为机动车车船税的扣缴义务人。

781

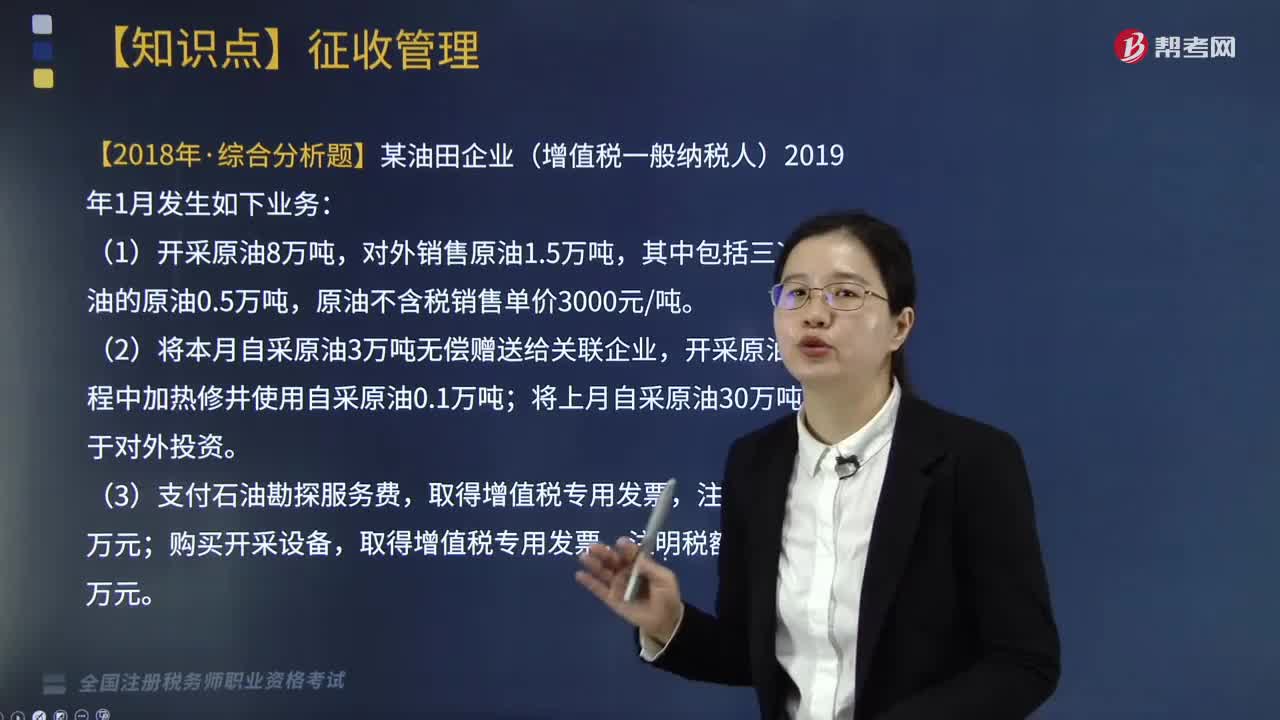

781资源税纳税期限的规定是什么?:可以按次计算缴纳资源税。【2018年考题改编·综合分析题】某油田企业(增值税一般纳税人)2019年1月发生如下业务:本月取得的相关票据均符合税法规定并在本月申报抵扣进项税额。(1)资源税在应税产品销售或自用环节计算缴纳。业务(1)应纳资源税。【解析】自采原油用于无偿赠送、对外投资均要视同销售缴纳增值税,业务(2)增值税销项税额=(3+30)×3000×16%=15840(万元)。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料