下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

核算地

132

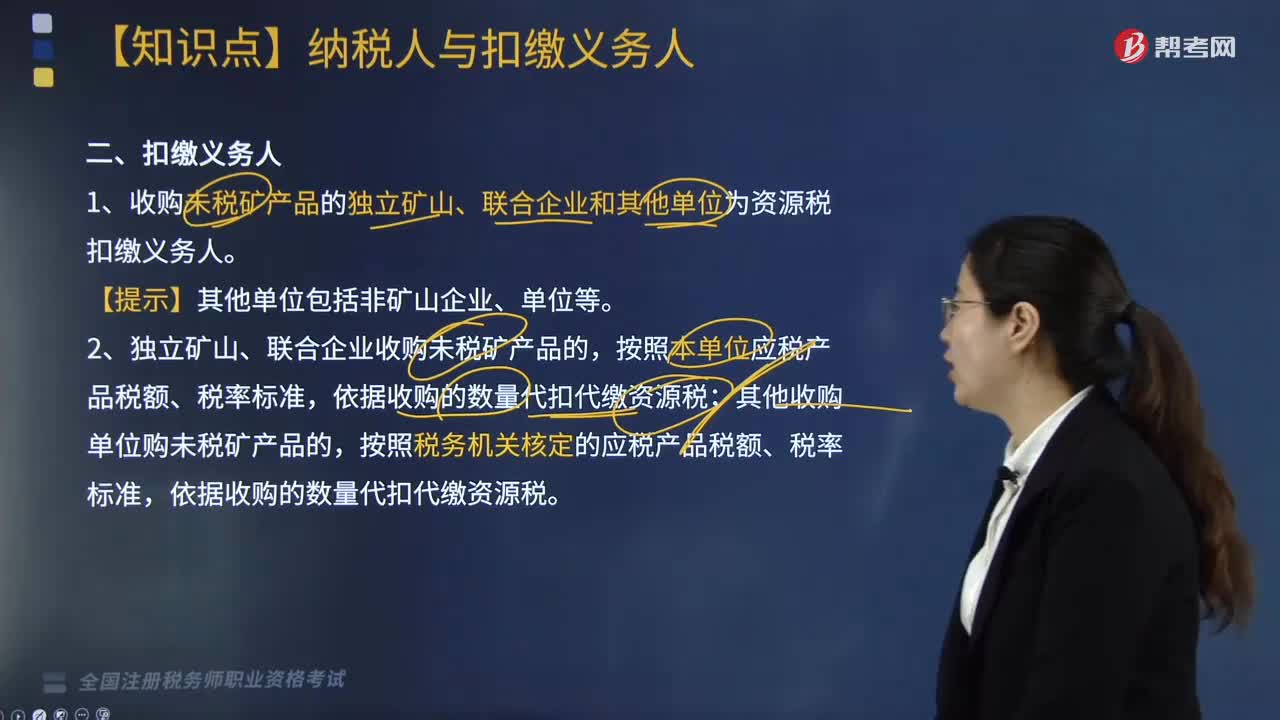

132资源税的扣缴义务人有哪些?:1.收购未税矿产品的独立矿山、联合企业和其他单位为资源税扣缴义务人。2.独立矿山、联合企业收购未税矿产品的,按照本单位应税产品税额、税率标准,依据收购的数量代扣代缴资源税;按照税务机关核定的应税产品税额、税率标准,依据收购的数量代扣代缴资源税。【例题·单选题】下列企业既是增值税纳税人又是资源税纳税人的是( )。D. 在境外开采有色金属矿产品的企业

236

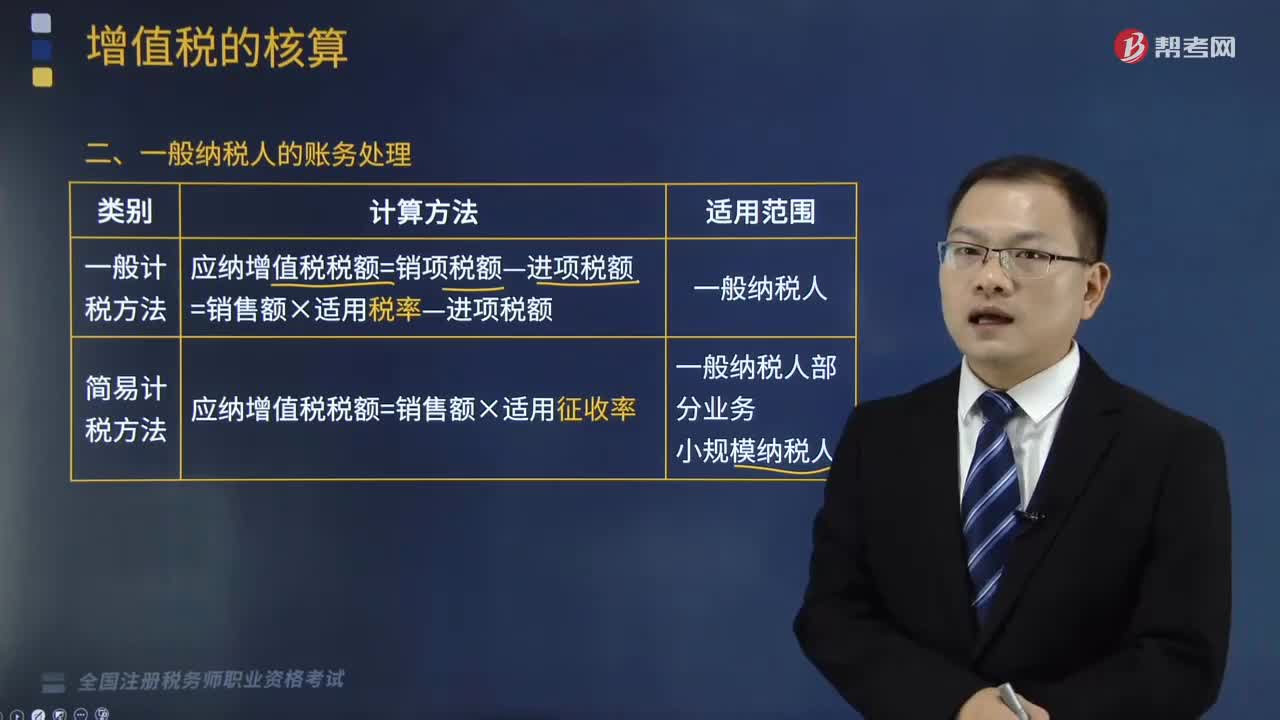

236一般纳税人的账务处理的扣税和记账依据是什么?:包括纳税申报销售额、稽查查补销售额、纳税评估调整销售额)超过财政部、国家税务总局规定的小规模纳税人标准的企业和企业性单位。应纳增值税税额=销售额×适用征收率,1.从销售方取得的增值税专用发票(含税控机动车销售统一发票,2.从海关取得的海关进口增值税专用缴款书上注明的增值税税额,除取得增值税专用发票或者海关进口增值税专用缴款书外。

359

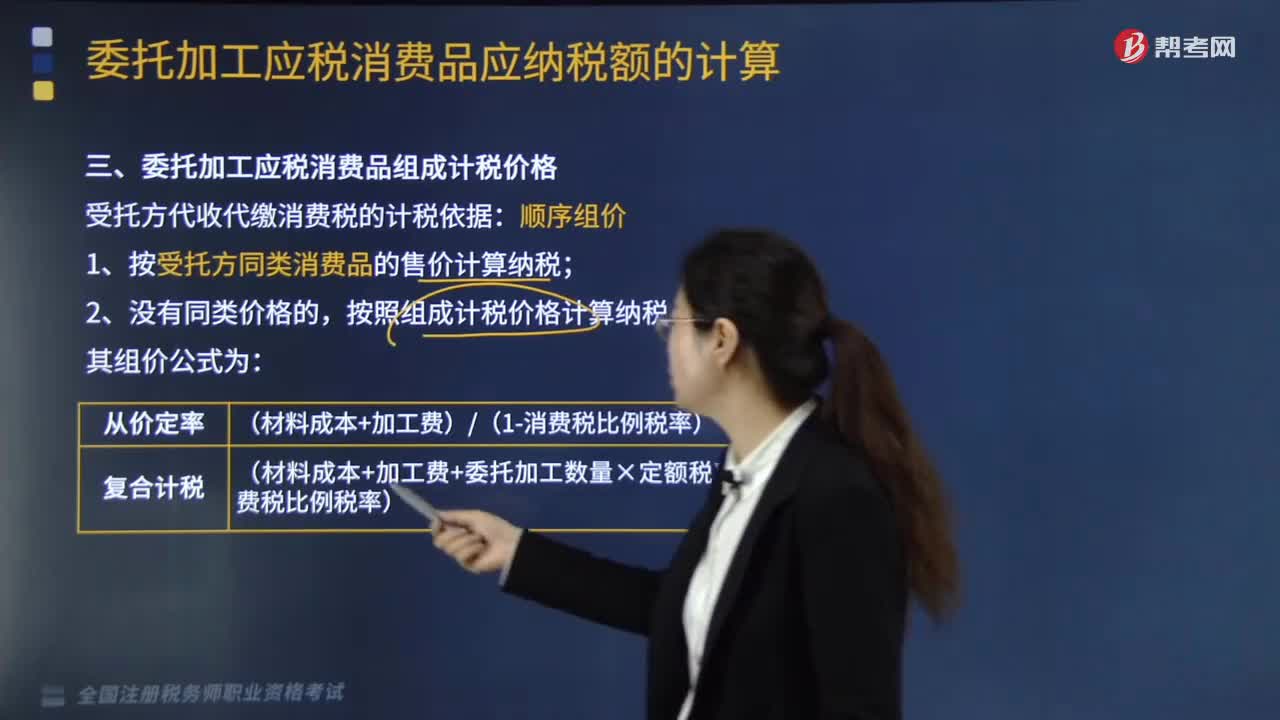

359受托方代收代缴消费税的计税依据是什么?:受托方代收代缴消费税的计税依据是什么?受托方代收代缴消费税的计税依据为顺序组价。1.按受托方同类消费品的售价计算纳税;按照组成计税价格计算纳税。(材料成本+加工费)(1-消费税比例税率):(材料成本+加工费+委托加工数量×定额税率)(1-消费税比例税率)”是指委托方所提供加工材料的实际成本。材料成本=买价×(1-扣除率)。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料