下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

收购地

59

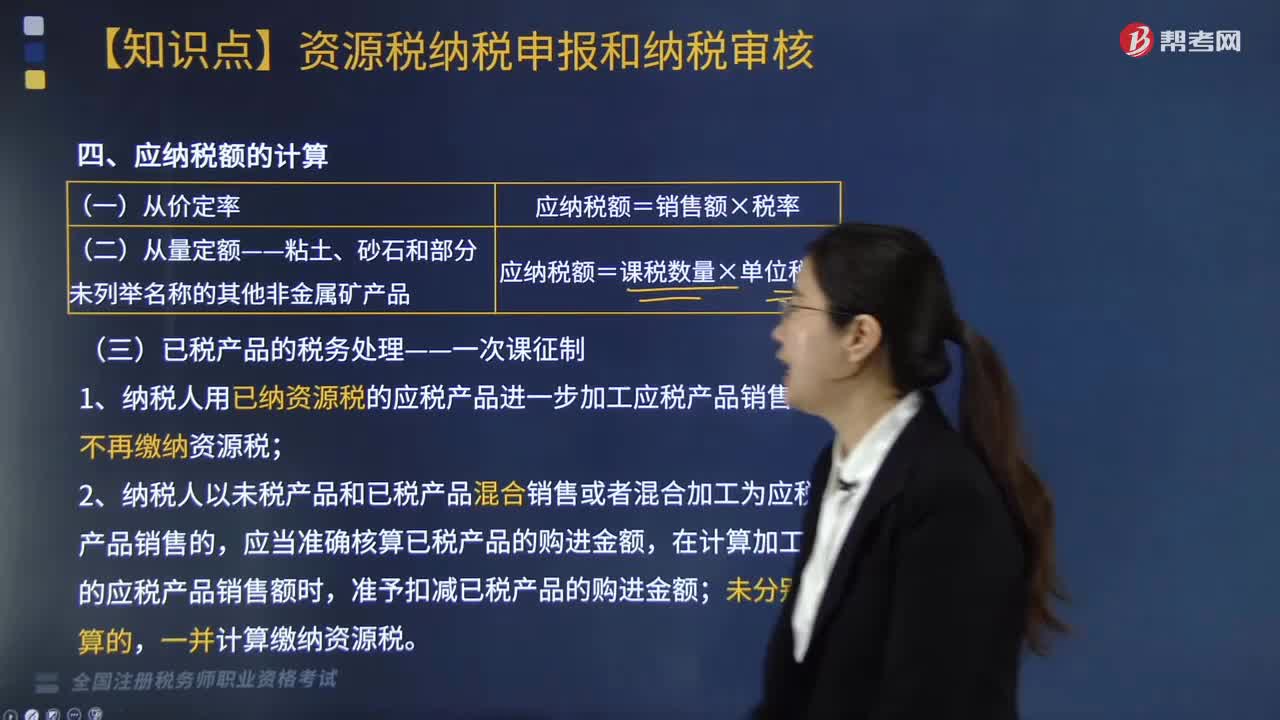

59资源税应纳税额如何计算?:资源税应纳税额如何计算?

132

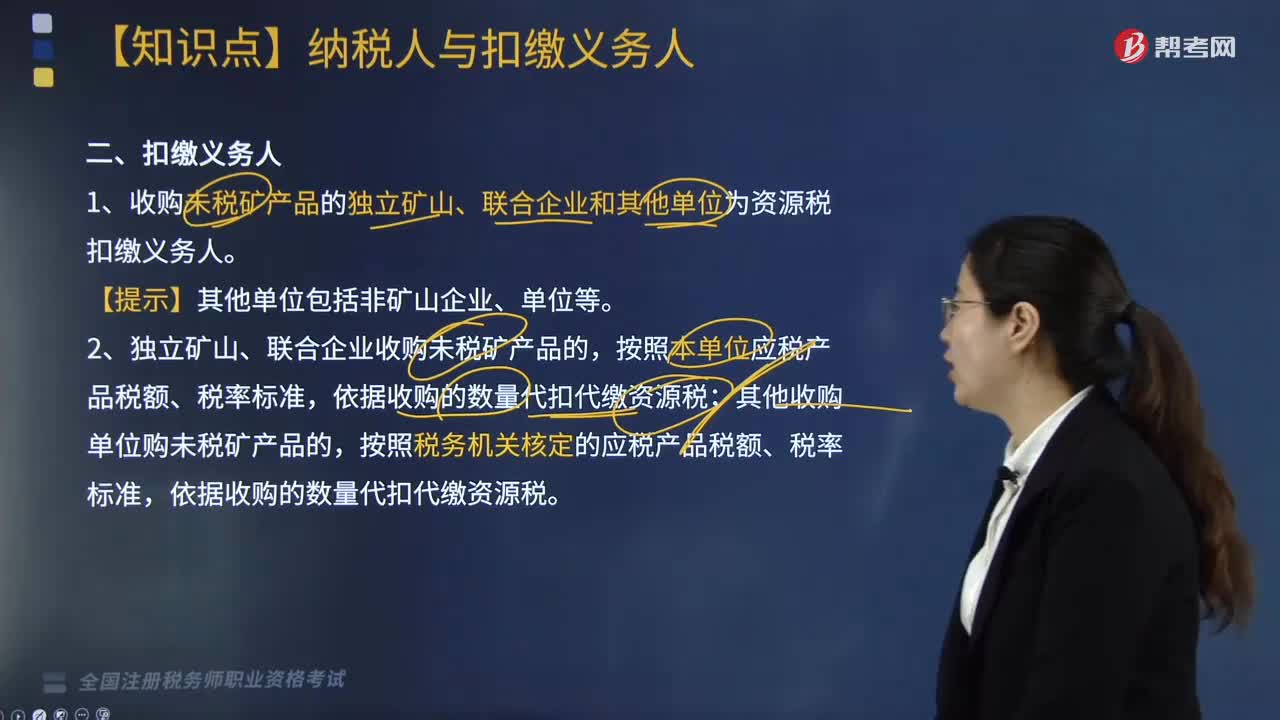

132资源税的扣缴义务人有哪些?:1.收购未税矿产品的独立矿山、联合企业和其他单位为资源税扣缴义务人。2.独立矿山、联合企业收购未税矿产品的,按照本单位应税产品税额、税率标准,依据收购的数量代扣代缴资源税;按照税务机关核定的应税产品税额、税率标准,依据收购的数量代扣代缴资源税。【例题·单选题】下列企业既是增值税纳税人又是资源税纳税人的是( )。D. 在境外开采有色金属矿产品的企业

172

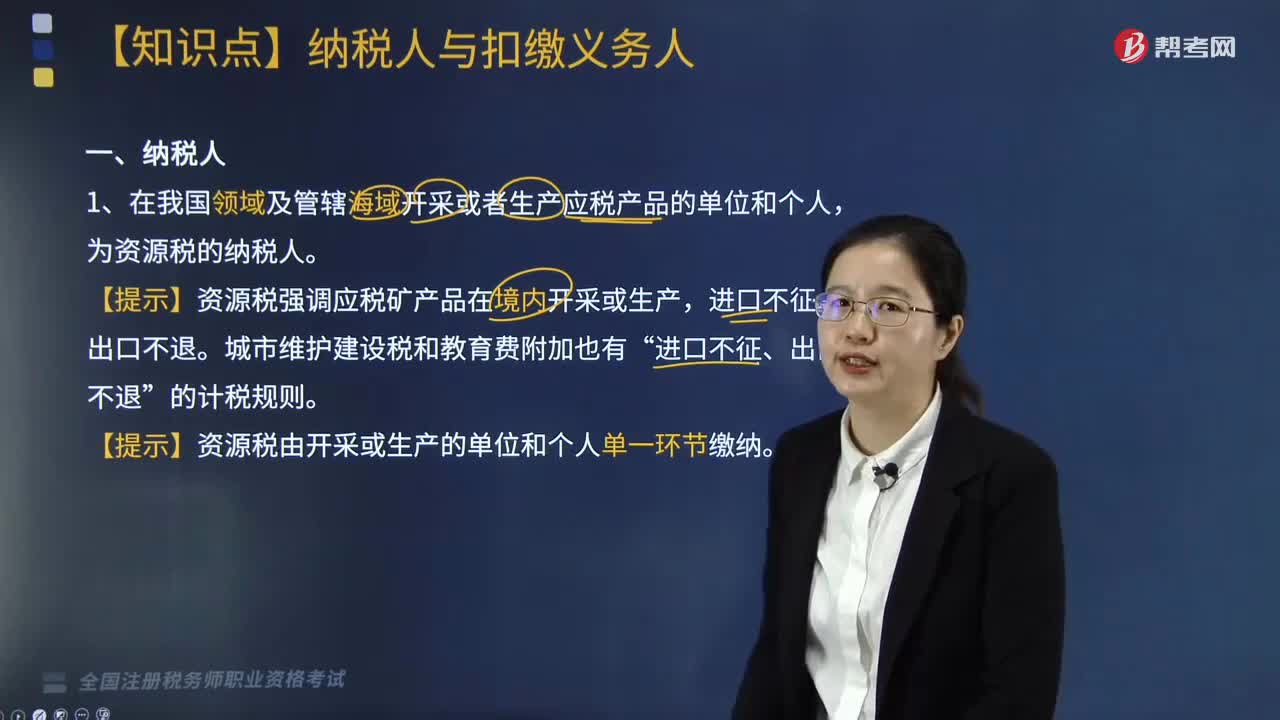

172资源税的纳税人有哪些?:1.在我国领域及管辖海域开采或者生产应税产品的单位和个人,为资源税的纳税人。【提示】资源税强调应税矿产品在境内开采或生产,【提示】资源税由开采或生产的单位和个人单一环节缴纳。为水资源税纳税人。自2011年11月1日起新签订的合同缴纳资源税,【例题·多选题】资源税的纳税义务人包括( )A. 在中国境内开采并销售煤炭的个人B. 在中国境内开采销售天然气的国有企业C. 在中国境内生产自用应税资源的个人

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料