-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

支付货款的当天

494

494

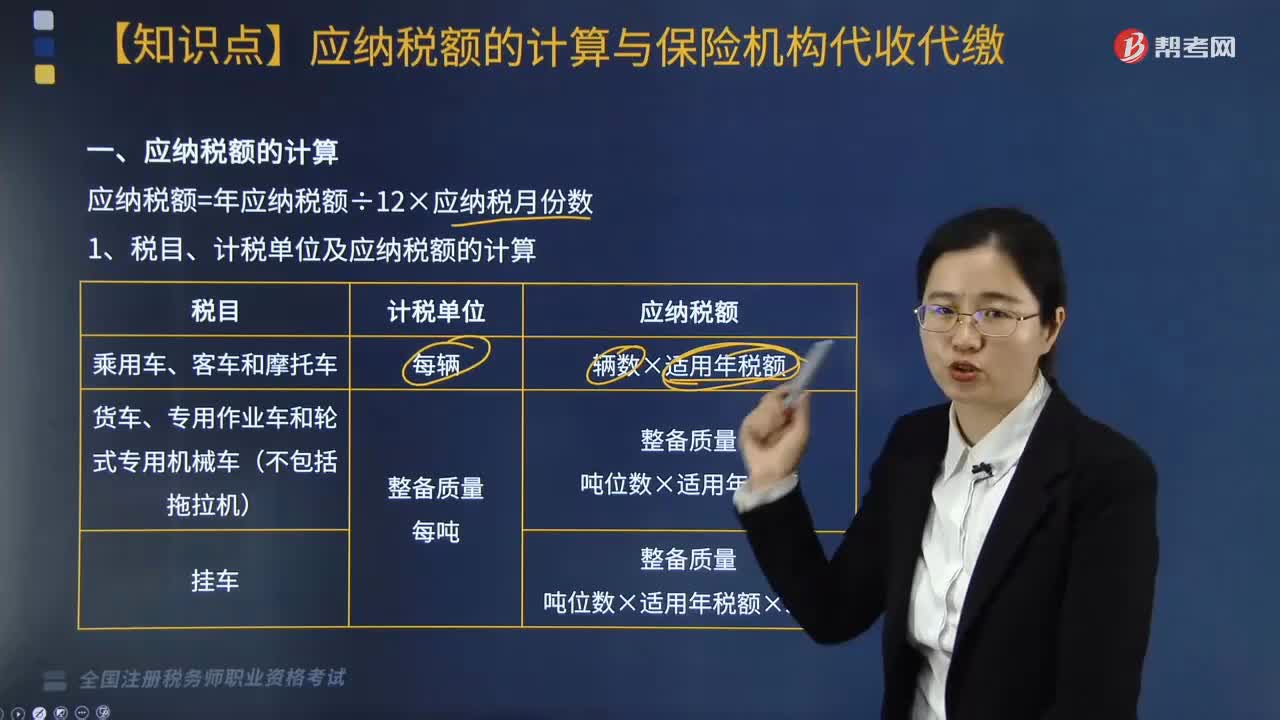

车船税应纳税额如何计算?保险机构代收代缴又是什么?:车船税的征税范围是指在中华人民共和国境内属于车船税法所规定的应税车辆和船舶。纳税人无法提供地方税务机关出具的完税凭证或减免税证明的,保险机构一律按照保险机构所在地的车船税税额标准代收代缴车船税。纳税人应当从公安机关出具相关证明的当月起计算缴纳车船税,4. 已缴纳车船税的车船在同一纳税年度内办理转让过户的,1. 从事机动车第三者责任强制保险业务的保险机构为机动车车船税的扣缴义务人。

132

132

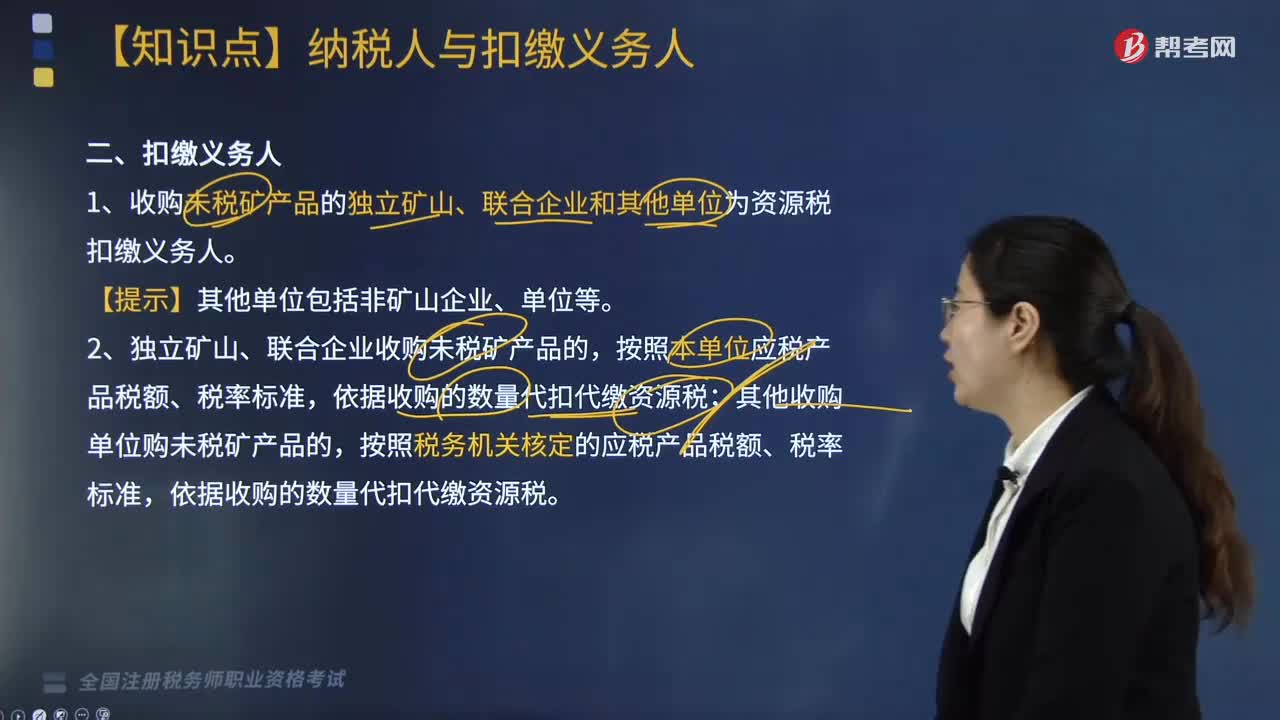

资源税的扣缴义务人有哪些?:1.收购未税矿产品的独立矿山、联合企业和其他单位为资源税扣缴义务人。2.独立矿山、联合企业收购未税矿产品的,按照本单位应税产品税额、税率标准,依据收购的数量代扣代缴资源税;按照税务机关核定的应税产品税额、税率标准,依据收购的数量代扣代缴资源税。【例题·单选题】下列企业既是增值税纳税人又是资源税纳税人的是( )。D. 在境外开采有色金属矿产品的企业

359

359

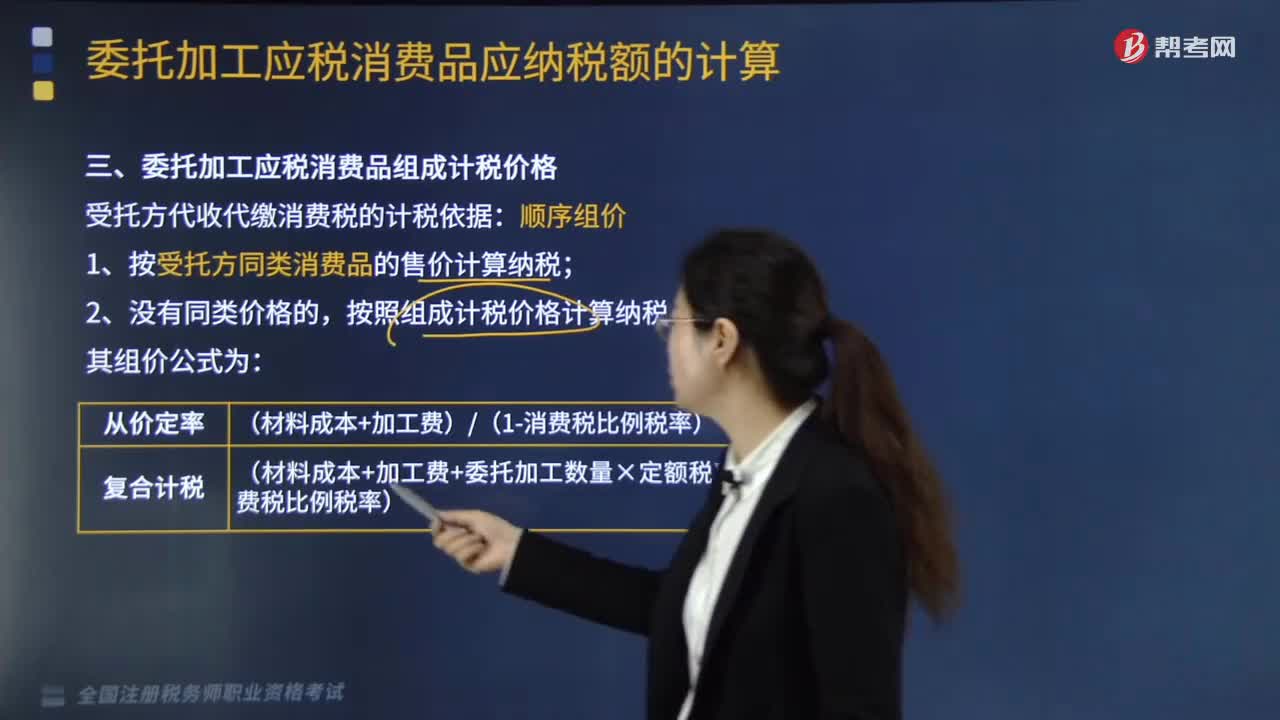

受托方代收代缴消费税的计税依据是什么?:受托方代收代缴消费税的计税依据是什么?受托方代收代缴消费税的计税依据为顺序组价。1.按受托方同类消费品的售价计算纳税;按照组成计税价格计算纳税。(材料成本+加工费)(1-消费税比例税率):(材料成本+加工费+委托加工数量×定额税率)(1-消费税比例税率)”是指委托方所提供加工材料的实际成本。材料成本=买价×(1-扣除率)。

00:13

00:13

2020-06-08

00:49

00:49

2020-05-30

00:27

00:27

2020-05-30

02:29

02:29

2020-05-30

01:39

01:39

2020-05-30

微信扫码关注公众号

获取更多考试热门资料