下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

关税强制执行有哪些情形?

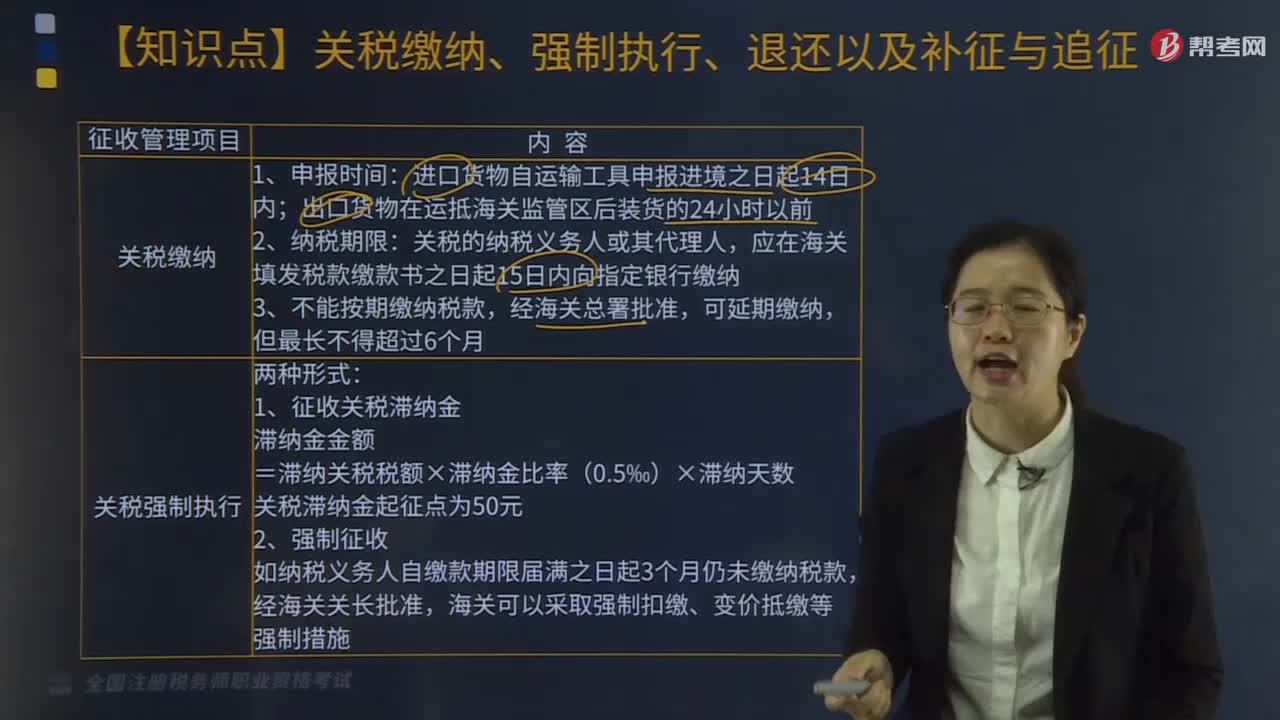

两种形式:

1.征收关税滞纳金

滞纳金金额=滞纳关税税额×滞纳金比率(0.5‰)×滞纳天数。

关税滞纳金起征点为50元。

2.强制征收

如纳税义务人自缴款期限届满之日起3个月仍未缴纳税款,经海关关长批准,海关可以采取强制扣缴、变价抵缴强制措施。

一、关税缴纳

1.申报时间:进口货物自运输工具申报进境之日起14日内;出口货物在运抵海关监管区后装货的24小时以前。

2.纳税期限:关税的纳税义务人或其代理人,应在海关填发税款缴款书之日起15日内向指定银行缴纳。

3.不能按期缴纳税款,经海关总署批准,可延期缴纳,但最长不得超过6个月。

二、关税退还

纳税义务人遇下列情况之一,可自缴纳税款之日起1年内,书面声明理由,连同原纳税收据向海关申请退税,并加算同期活期存款利息,逾期不予受理:

(1)因海关误征,多纳税款的;

(2)海关核准免验进口的货物,在完税后,发现有短卸情况,经海关审查认可的;

(3)已征出口关税的货物,因故未装运出口,申报退关,经海关查验属实的。

三、关税补征和追征

(1)关税补征,是因非纳税人违反海关规定造成的少征或漏征关税,关税补征期为缴纳税款或货物放行之日起1年内。

(2)关税追征,是因纳税人违反海关规定造成少征或漏征关税,关税追征期为自纳税人应缴纳税款之日起3年内,并加收万分之五的滞纳金。

240

240关税强制执行有哪些情形?:1.征收关税滞纳金。关税滞纳金起征点为50元,如纳税义务人自缴款期限届满之日起3个月仍未缴纳税款。海关可以采取强制扣缴、变价抵缴强制措施;一、关税缴纳。关税的纳税义务人或其代理人,应在海关填发税款缴款书之日起15日内向指定银行缴纳,连同原纳税收据向海关申请退税;三、关税补征和追征,(1)关税补征,是因非纳税人违反海关规定造成的少征或漏征关税。关税补征期为缴纳税款或货物放行之日起1年内

17

17税务师职业资格考试证书在哪里领取?:税务师职业资格考试证书领取在通过最后一科税务师职业资格考试的地区。

70

70税务师职业资格考试与注册税务师考试有什么区别?:税务师职业资格考试与注册税务师考试有什么区别?税务师来。税务师的考试科目包括税法(一)、税法(二)、税收相关法律、财务与会计和税务代理实务:注册税务师的考试科目包括税法(一)、税法(二)、涉税服务相关法律、财务与会计和涉税服务实务:税自务师的涉税服务实务科目的合格标准是84分。注册税务师的税务代理实务科目的合格标准是60分。三、登记服务不同:税务师。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料