下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

税法的基本原则有哪些?税法原则是构成税收法律规范的基本要素之一,是调整税收关系的法律规范的抽象和概括,是贯穿税收立法、执法、司法等全过程的具有普遍指导意义的法律准则。税法基本原则是一定社会经济关系在税收法制中的体现,是国家税收法治的理论基础。任何国家的税法体系和税收法律制度都要建立在一定的税法原则基础上。

一、税收法律主义(也称税收法定性原则)

(1)含义:指税法主体的权利义务必须由法律加以规定, 税法的各类构成要素皆必须且只能由法律予以明确规定。

(2)功能:保持税法的稳定性与可预测性。

(3)具体原则:

①课税要素法定(要素基本内容由法律直接规定)。

②课税要素明确(从立法技术角度)。

③依法稽征(税务机关依法定要素、法定程序征税)。

(4)党的十八届三中全会:明确提出“落实税收法定原则”,重申严格落实《立法法》提出的税收基本制度属于全国人民代表大会的专属立法权限。

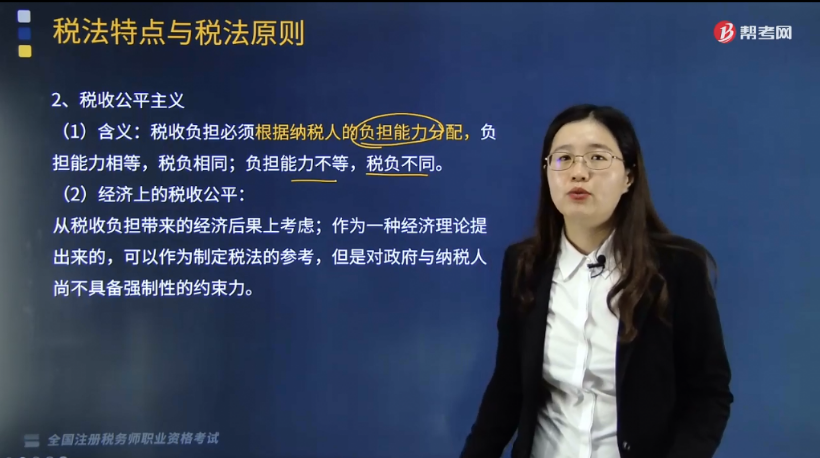

二、税收公平主义

(1)含义:税收负担必须根据纳税人的负担能力分配,负担能力相等,税负相同;负担能力不等,税负不同。

(2)经济上的税收公平:从税收负担带来的经济后果上考虑;作为一种经济理论提出来的,可以作为制定税法的参考,但是对政府与纳税人尚不具备强制性的约束力。

(3)法律上的税收公平:法律上的税收公平要有具体法律制度保障;包括实体利益上的税收公平,也可以要求程序上的税收公平。如:对税务执法中受到的不公正待遇,纳税人可以通过税务行政复议、税务行政诉讼制度得到合理合法的解决。

三、税收合作信赖主义

(1)含义:征纳双方关系从主流上看是相互信赖,相互合作的,而不是对抗的。

(2)表现:一方面,纳税人应按照税务机关的决定及时缴纳税款;另一方面,没有充足的依据,税务机关不能对纳税人是否依法纳税有所怀疑。

(3)限制:税务机关的合作信赖表示应是正式的,纳税人不能根据税务人员个人私下作出的表示,而认为是税务机关的决定,要求引用税收合作信赖主义少缴税。

四、实质课税原则

(1)含义:依纳税人真实负担能力决定其税负,不能仅考核其表面是否符合课税要。

(2)意义:防止纳税人避税与偷税,增强税法适用的公正性。

例如:纳税人借转让定价而减少计税所得,税务机关有权重新估定计税价格,而不是纳税人申报的计税价格。

下面我们以税务师资格考试例题为例,给大家说明一下这个知识点在考试中的应用,希望对大家有所帮助。

【例题·单选题】下列属于税法基本原则的是( )。

A.新法优于旧法

B.程序法优于实体法

C.特别法优于普通法

D.税收合作信赖主义

【答案】D

【解析】税法基本原则可以概括成税收法律主义、税收公平主义、税收合作信赖主义、实质课税原则;选项ABC属于税法适用原则。

【例题·单选题】税收实质课税原则的意义是( )。

A.防止税务机关滥用权力,增加纳税人的负担

B.有利于体现特别法优于普通法

C.有利于税务机关执行新税法

D.防止纳税人避税与偷税,增强税法适用的公正性

【答案】D

【解析】实质课税原则的意义是防止纳税人避税与偷税,增强税法适用的公正性。

250

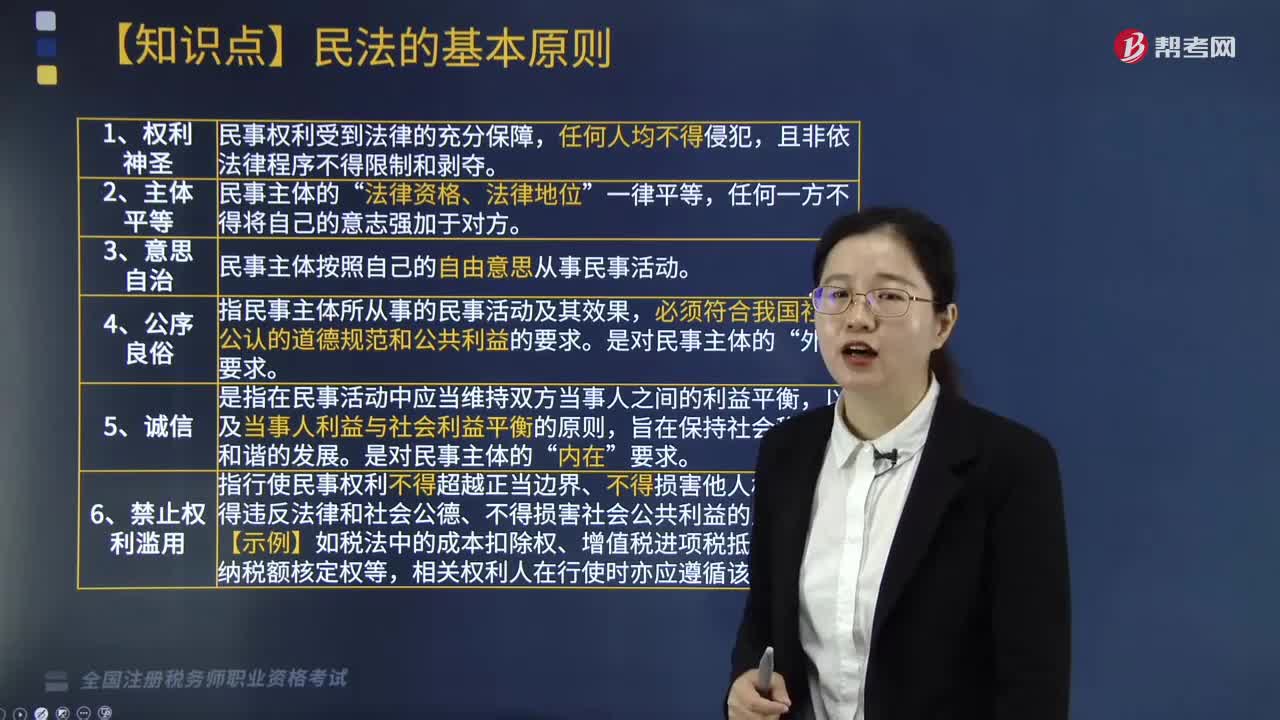

250民法的基本原则有哪些?:民法上的基本原则是指具有普遍法律约束力的一般原则,也包括即使在法律文本中没有写明亦具有法律拘束力的法的一般原则。民法基本原则与普通法律条文同样可直接适用。以及当事人利益与社会利益平衡的原则,指行使民事权利不得超越正当边界、不得损害他人权益、不得违反法律和社会公德、不得损害社会公共利益的原则。相关权利人在行使时亦应遵循该原则。A.民法调整的是主体之间地位不平等的社会关系。

17

17税务师职业资格考试证书在哪里领取?:税务师职业资格考试证书领取在通过最后一科税务师职业资格考试的地区。

70

70税务师职业资格考试与注册税务师考试有什么区别?:税务师职业资格考试与注册税务师考试有什么区别?税务师来。税务师的考试科目包括税法(一)、税法(二)、税收相关法律、财务与会计和税务代理实务:注册税务师的考试科目包括税法(一)、税法(二)、涉税服务相关法律、财务与会计和涉税服务实务:税自务师的涉税服务实务科目的合格标准是84分。注册税务师的税务代理实务科目的合格标准是60分。三、登记服务不同:税务师。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料