下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

什么是税收程序法?税收程序法,也称税收行政程序法,是指规范税务机关和税务行政相对人在行政程序中权利义务的法律规范的总称,即只要是与税收程序有关的法律规范,不论其存在于哪个法律文件中,都属于税收程序法的范畴。如有关行政处罚、行政许可、行政强制的法律规定,同样适用于税收行政行为,并对其产生约束力。

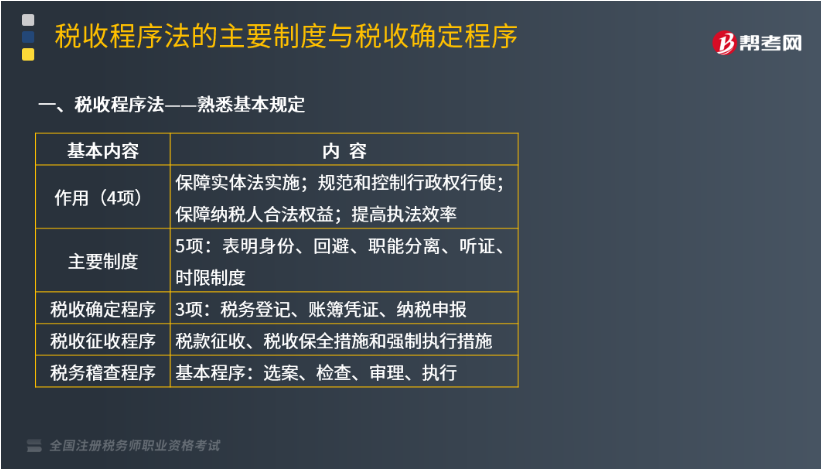

税收程序法——熟悉基本规定

1、税款征收

(1)滞纳金:对欠税的纳税人、扣缴义务人按日征收欠缴税款万分之五的滞纳金。

(2)税款的补征和追征制度:

①补征:因税务机关的责任;3年内;不得加收滞纳金;

②追征:因纳税人、扣缴义务人计算错误等失误;3年(特殊情况为5年);同时追征滞纳金。

对偷税、抗税、骗税的,税务机关可以无限期地追征偷税、抗税的税款、滞纳金和纳税人、扣缴义务人所骗取的税款。

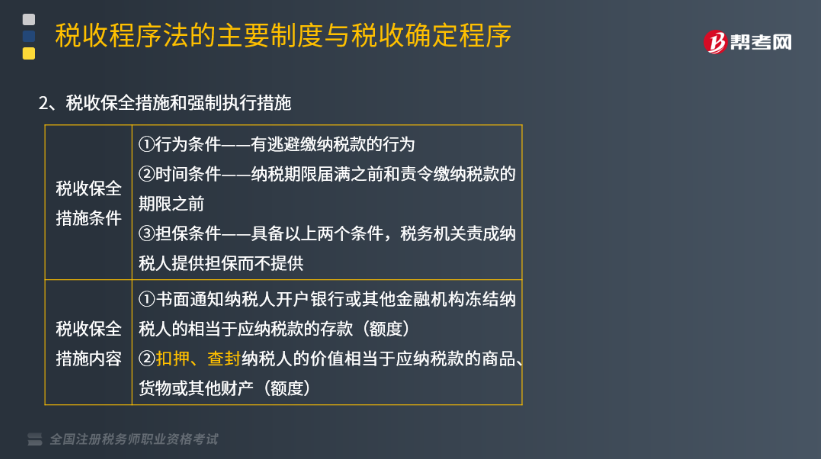

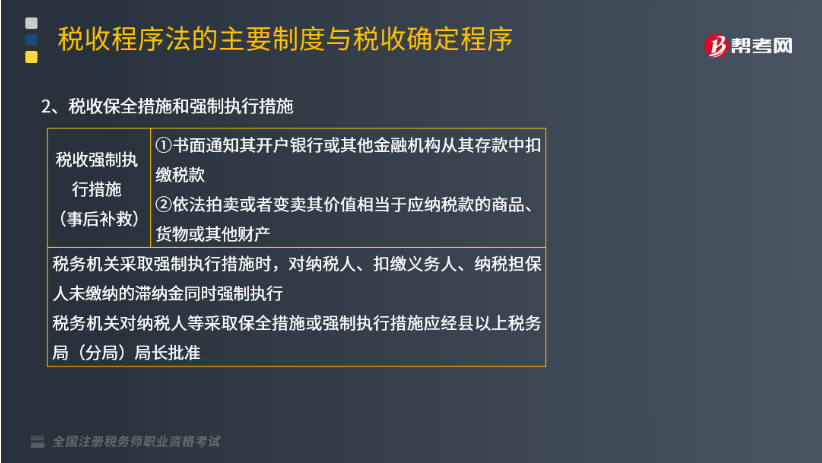

2、税收保全措施和强制执行措施

下面是我们对税务师资格考试的知识点举出的例题,大家可以通过例题对所学知识进行深入学习和拓展训练,希望对大家有所帮助。

【例题·单选题】税收程序法是指如何具体实施税法的规定。下列有关税收程序法的表述中,正确的是( )。

A.办理税务登记是纳税人应尽而非法定义务

B.纳税申报是纳税人履行纳税义务的程序

C.提供担保是纳税人纳税前必经的程序

D.纳税人只要有逃避纳税义务的行为即可对其实施税收强制执行措施

【答案】B

【解析】选项A,办理税务登记是纳税人应尽的法定义务;选项C,提供担保不是纳税人纳税前必经的程序;选项D,强制执行措施需要同时满足超过纳税期限、告诫在先和超过告诫期的条件。

286

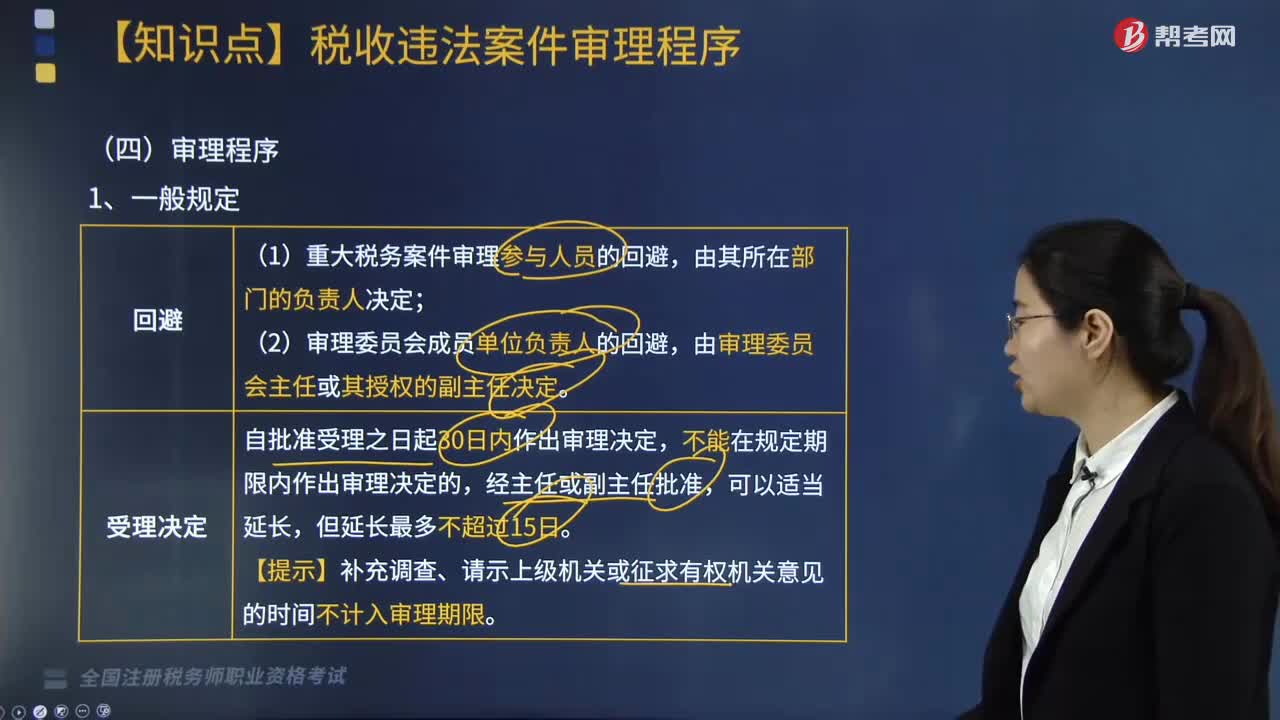

286税收违法案件审理程序有哪些?:审理报告连同案卷中的材料一并提请稽查局局长审定。稽查局局长在接到审理部门报送的审理报告及有关材料后应召开稽查局局长会议进行会审,审核讨论审理部门上报的审理报告,由稽查局将案件提请有关业务处对案件所涉及的法律、法规和税收政策进行会审,会审意见与稽查局审理报告意见不一致难以进行定案的案件,【提示】补充调查、请示上级机关或征求有权机关意见的时间不计入审理期限:

17

17税务师职业资格考试证书在哪里领取?:税务师职业资格考试证书领取在通过最后一科税务师职业资格考试的地区。

70

70税务师职业资格考试与注册税务师考试有什么区别?:税务师职业资格考试与注册税务师考试有什么区别?税务师来。税务师的考试科目包括税法(一)、税法(二)、税收相关法律、财务与会计和税务代理实务:注册税务师的考试科目包括税法(一)、税法(二)、涉税服务相关法律、财务与会计和涉税服务实务:税自务师的涉税服务实务科目的合格标准是84分。注册税务师的税务代理实务科目的合格标准是60分。三、登记服务不同:税务师。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料